Le successioni senza pianificazione diventano spesso ingestibili, soprattutto quando ci sono figli di precedenti matrimoni, conviventi non sposati, patrimoni all’estero e aziende o partecipazioni societarie.

Di Francesco Megna*

Sono molti gli errori che le persone commettono nella gestione del proprio patrimonio quando si parla di successione. Molti li riscontri anche in banca, soprattutto quando la successione arriva “a freddo” e non era stata pianificata. Rimandare la pianificazione, in genere, è l’errore più comune.

Le famiglie, infatti, affrontano il tema della successione quasi sempre solo dopo una malattia o un evento improvviso, quando ormai è tardi per ottimizzare la fiscalità, distribuire in modo equilibrato i beni ed evitare tensioni tra eredi. Inoltre, la pratica di registrare un testamento – o anche di lasciarne uno olografo, redatto alla presenza di testimoni – è pressocchè trascurata da tutti (lo fa 1 famiglia su 10), e senza testamento interviene la successione legittima che segue regole rigide, può creare divisioni non volute (ad esempio, quote in comune tra fratelli) e complica la gestione delle quote indivise. Al contrario di quanto pensino in molti (in primis il de cuius), l’applicazione della legge sulle successioni non “sistema tutto”, e certamente non compone gli attriti, prestandosi a facili impugnazioni e creando incomprensioni a volta insanabili tra eredi.

Le famiglie, infatti, affrontano il tema della successione quasi sempre solo dopo una malattia o un evento improvviso, quando ormai è tardi per ottimizzare la fiscalità, distribuire in modo equilibrato i beni ed evitare tensioni tra eredi. Inoltre, la pratica di registrare un testamento – o anche di lasciarne uno olografo, redatto alla presenza di testimoni – è pressocchè trascurata da tutti (lo fa 1 famiglia su 10), e senza testamento interviene la successione legittima che segue regole rigide, può creare divisioni non volute (ad esempio, quote in comune tra fratelli) e complica la gestione delle quote indivise. Al contrario di quanto pensino in molti (in primis il de cuius), l’applicazione della legge sulle successioni non “sistema tutto”, e certamente non compone gli attriti, prestandosi a facili impugnazioni e creando incomprensioni a volta insanabili tra eredi.

Altro errore frequente, poi, è il non distinguere tra beni finanziari e beni immobili. I secondi, infatti, spesso vengono ereditati in comunione forzata e diventano così una fonte inesauribile di conflitti, soprattutto quando i “comunisti” – ossia coloro che sono proprietari in comunione, non è una definizione di natura politica – non si trovano d’accordo sulla vendita del bene immobile, poiché tra gli eredi ci sono sempre differenze di disponibilità economica e l’immobile, di contro, ha costi di manutenzione a volte elevati difficilmente sostenibili da parte degli eredi più “poveri”.

Altro errore frequente, poi, è il non distinguere tra beni finanziari e beni immobili. I secondi, infatti, spesso vengono ereditati in comunione forzata e diventano così una fonte inesauribile di conflitti, soprattutto quando i “comunisti” – ossia coloro che sono proprietari in comunione, non è una definizione di natura politica – non si trovano d’accordo sulla vendita del bene immobile, poiché tra gli eredi ci sono sempre differenze di disponibilità economica e l’immobile, di contro, ha costi di manutenzione a volte elevati difficilmente sostenibili da parte degli eredi più “poveri”.

E’ poi frequente che il de cuius abbia intestato il conto corrente e/o il deposito titoli, per ragioni di “comodità”, con uno solo dei figli, pensando di “facilitare” così la sua gestione. In realtà, la cointestazione parziale o la concessione di deleghe troppo ampie crea quasi sempre disparità non volute tra figli, poiché l’atto in sé di cointestare un deposito può essere assimilato a quello di una donazione indiretta – le donazioni non si cancellano! – e generare discussioni. In tema di donazioni, inoltre, non mancano le polemiche infinite. Quelle donazioni fatte “a pezzi” nel tempo, infatti, spesso creano squilibri tra eredi e possibili azioni di riduzione da parte di chi beneficia della c.s. quota legittima (per non parlare dei problemi in caso di vendita di immobili donati, sui quali si sta cercando di intervenire legislativamente).

E’ poi frequente che il de cuius abbia intestato il conto corrente e/o il deposito titoli, per ragioni di “comodità”, con uno solo dei figli, pensando di “facilitare” così la sua gestione. In realtà, la cointestazione parziale o la concessione di deleghe troppo ampie crea quasi sempre disparità non volute tra figli, poiché l’atto in sé di cointestare un deposito può essere assimilato a quello di una donazione indiretta – le donazioni non si cancellano! – e generare discussioni. In tema di donazioni, inoltre, non mancano le polemiche infinite. Quelle donazioni fatte “a pezzi” nel tempo, infatti, spesso creano squilibri tra eredi e possibili azioni di riduzione da parte di chi beneficia della c.s. quota legittima (per non parlare dei problemi in caso di vendita di immobili donati, sui quali si sta cercando di intervenire legislativamente).

Altra criticità è il non parlare chiaramente con la famiglia: Il tabù della morte blocca la comunicazione. Ma la mancanza di trasparenza crea aspettative diverse, malintesi e percezioni di ingiustizia. Il non detto è il vero detonatore dei conflitti ereditari, così come la sottovalutazione della fiscalità successoria: in Italia l’imposizione è bassa – il nostro Paese è considerato una sorta di “paradiso fiscale” delle successioni – , ma non calcolare l’impatto delle franchigie, ignorare la valorizzazione delle donazioni pregresse, non considerare i costi di trasferimento degli immobili e non ottimizzare la futura successione con strumenti specifici può creare problemi che potrebbero essere attenuati o evitati del tutto utilizzando alcuni strumenti che, in ottica successoria, semplificano il passaggio, garantiscono liquidità immediata agli eredi ed evitano la tutela dei legittimari sul singolo strumento (es. polizze vita, altri contenitori assicurativi, trust e patti di famiglia in caso di aziende).

Altra criticità è il non parlare chiaramente con la famiglia: Il tabù della morte blocca la comunicazione. Ma la mancanza di trasparenza crea aspettative diverse, malintesi e percezioni di ingiustizia. Il non detto è il vero detonatore dei conflitti ereditari, così come la sottovalutazione della fiscalità successoria: in Italia l’imposizione è bassa – il nostro Paese è considerato una sorta di “paradiso fiscale” delle successioni – , ma non calcolare l’impatto delle franchigie, ignorare la valorizzazione delle donazioni pregresse, non considerare i costi di trasferimento degli immobili e non ottimizzare la futura successione con strumenti specifici può creare problemi che potrebbero essere attenuati o evitati del tutto utilizzando alcuni strumenti che, in ottica successoria, semplificano il passaggio, garantiscono liquidità immediata agli eredi ed evitano la tutela dei legittimari sul singolo strumento (es. polizze vita, altri contenitori assicurativi, trust e patti di famiglia in caso di aziende).

In generale, le successioni senza pianificazione diventano spesso ingestibili, soprattutto quando ci sono figli di precedenti matrimoni, conviventi non sposati, patrimoni all’estero e aziende o partecipazioni societarie. In tutti questi casi, le successioni del patrimonio sono occasioni in cui vengono fuori vecchie rivalità, gelosie, percezioni di ingiustizia, differenze economiche e influenze dei partner sugli aventi diritto. Nel dettaglio, le successioni non pianificate possono causare l’insorgere di problemi come:

In generale, le successioni senza pianificazione diventano spesso ingestibili, soprattutto quando ci sono figli di precedenti matrimoni, conviventi non sposati, patrimoni all’estero e aziende o partecipazioni societarie. In tutti questi casi, le successioni del patrimonio sono occasioni in cui vengono fuori vecchie rivalità, gelosie, percezioni di ingiustizia, differenze economiche e influenze dei partner sugli aventi diritto. Nel dettaglio, le successioni non pianificate possono causare l’insorgere di problemi come:

– Immobilizzazione del patrimonio: La comproprietà dei beni (come case o aziende) senza un accordo può renderli inutilizzabili, generando debiti per manutenzione e tasse, ma anche perdita di valore.

– Problemi finanziari: I conti correnti del defunto rimangono bloccati finché non si completa la successione, impedendo l’accesso ai fondi necessari per coprire le spese urgenti e le imposte.

– Problemi finanziari: I conti correnti del defunto rimangono bloccati finché non si completa la successione, impedendo l’accesso ai fondi necessari per coprire le spese urgenti e le imposte.

– Maggiori costi fiscali: L’assenza di una pianificazione può portare a un impatto fiscale meno vantaggioso, aggravando gli oneri per gli eredi.

– Sanzioni fiscali: La mancata presentazione della dichiarazione di successione entro i termini può comportare sanzioni severe, che possono raggiungere il 240% delle imposte dovute.

Per evitare questi ostacoli e gli scontri tra eredi, nella maggior parte delle successioni basterebbe utilizzare due soli strumenti: il testamento e la polizza vita. Con il primo, infatti, è possibile evitare la comproprietà forzata dei beni (a meno che non si tratti di un unico immobile di ampio valore), riducendo il rischio di attriti sulla loro destinazione, e in caso di quote di azienda familiare garantire la sua continuità affidandone la gestione all’erede che è già stato coinvolto nell’attività. Con il secondo (la polizza vita), è possibile ridurre l’impatto tributario “scavalcando” la successione e riducendo l’eccedenza di patrimonio liquido in modo che esso possa rientrare, insieme agli immobili, nelle franchigie più ampie (figli e coniuge). La polizza, inoltre, garantisce la disponibilità di una liquidità immediata agli eredi per far fronte alle imposte collegate alla successione.

Per evitare questi ostacoli e gli scontri tra eredi, nella maggior parte delle successioni basterebbe utilizzare due soli strumenti: il testamento e la polizza vita. Con il primo, infatti, è possibile evitare la comproprietà forzata dei beni (a meno che non si tratti di un unico immobile di ampio valore), riducendo il rischio di attriti sulla loro destinazione, e in caso di quote di azienda familiare garantire la sua continuità affidandone la gestione all’erede che è già stato coinvolto nell’attività. Con il secondo (la polizza vita), è possibile ridurre l’impatto tributario “scavalcando” la successione e riducendo l’eccedenza di patrimonio liquido in modo che esso possa rientrare, insieme agli immobili, nelle franchigie più ampie (figli e coniuge). La polizza, inoltre, garantisce la disponibilità di una liquidità immediata agli eredi per far fronte alle imposte collegate alla successione.

* Responsabile commerciale Hub primario gruppo bancario, coordinatore gestori privati e business

Pertanto, nel caso in cui entrambi gli ex coniugi abbiano vissuto nel benessere economico e nell’agiatezza anche successivamente al divorzio, si pone un interrogativo profondo sulla effettiva applicazione di questa previsione normativa. Questo perché, innanzitutto, l’assegno da chiedere giudizialmente a carico dell’eredità non è una semplice continuazione di quello che la titolare percepiva mentre l’ex marito era in vita, ma costituisce un diritto nuovo ed autonomo, che poggia la sua ratio su basi differenti da quelle che sostengono la natura dell’assegno divorzile. Per questo motivo, è necessario un nuovo pronunciamento giudiziale per avere riconosciuta questa misura a carico degli altri eredi e, soprattutto, la sua entità. Sarà il tribunale ad accertare discrezionalmente la sussistenza dei suoi presupposti, e cioè che:

Pertanto, nel caso in cui entrambi gli ex coniugi abbiano vissuto nel benessere economico e nell’agiatezza anche successivamente al divorzio, si pone un interrogativo profondo sulla effettiva applicazione di questa previsione normativa. Questo perché, innanzitutto, l’assegno da chiedere giudizialmente a carico dell’eredità non è una semplice continuazione di quello che la titolare percepiva mentre l’ex marito era in vita, ma costituisce un diritto nuovo ed autonomo, che poggia la sua ratio su basi differenti da quelle che sostengono la natura dell’assegno divorzile. Per questo motivo, è necessario un nuovo pronunciamento giudiziale per avere riconosciuta questa misura a carico degli altri eredi e, soprattutto, la sua entità. Sarà il tribunale ad accertare discrezionalmente la sussistenza dei suoi presupposti, e cioè che: Relativamente al presupposto dello stato di bisogno, esso va interpretato in maniera restrittiva, di modo che l’assegno a carico dell’eredità debba essere attribuito solo quando la ex moglie divorziata non è in grado di provvedere autonomamente alle proprie esigenze minime di vita; questa ultime, a loro volta, vanno analizzate secondo la sua posizione sociale, per cui il giudice dovrà condurre una analisi dei bisogni minimi – non del tenore di vita! – della ex moglie superstite avendo rispetto “delle sue essenziali e primarie esigenze esistenziali, che non possono rimanere insoddisfatte se non a costo di un deterioramento fisico o psichico” (Cass. civ., 17 luglio 1992, n. 8687). Questo, ovviamente, se le risorse economiche e patrimoniali già possedute dal coniuge divorziato superstite non consentano di soddisfare in totale autonomia tali esigenze.

Relativamente al presupposto dello stato di bisogno, esso va interpretato in maniera restrittiva, di modo che l’assegno a carico dell’eredità debba essere attribuito solo quando la ex moglie divorziata non è in grado di provvedere autonomamente alle proprie esigenze minime di vita; questa ultime, a loro volta, vanno analizzate secondo la sua posizione sociale, per cui il giudice dovrà condurre una analisi dei bisogni minimi – non del tenore di vita! – della ex moglie superstite avendo rispetto “delle sue essenziali e primarie esigenze esistenziali, che non possono rimanere insoddisfatte se non a costo di un deterioramento fisico o psichico” (Cass. civ., 17 luglio 1992, n. 8687). Questo, ovviamente, se le risorse economiche e patrimoniali già possedute dal coniuge divorziato superstite non consentano di soddisfare in totale autonomia tali esigenze. Relativamente alla sorte della casa familiare assegnata dal tribunale alla ex moglie (avviene nel 92% circa dei casi), c’è da dire che Il diritto di abitazione non può essere eliminato automaticamente alla morte dell’ex marito, poiché si tratta di un diritto personale di godimento concesso alla ex moglie in funzione del “vincolo di destinazione collegato all’interesse dei figli”; i quali nel 95% dei casi vengono collocati dai tribunali con la madre. Di conseguenza, tale diritto si estingue soltanto per il venir meno dei presupposti che ne hanno determinato l’assegnazione, e cioè la morte della ex moglie assegnataria, il compimento della maggiore età dei figli o il conseguimento da parte degli stessi dell’indipendenza economica, il trasferimento ad altra abitazione, il passaggio a nuove nozze o ad una convivenza more uxorio della ex moglie oppure, infine, la sua mancata utilizzazione (Cassazione n. 772/2018).

Relativamente alla sorte della casa familiare assegnata dal tribunale alla ex moglie (avviene nel 92% circa dei casi), c’è da dire che Il diritto di abitazione non può essere eliminato automaticamente alla morte dell’ex marito, poiché si tratta di un diritto personale di godimento concesso alla ex moglie in funzione del “vincolo di destinazione collegato all’interesse dei figli”; i quali nel 95% dei casi vengono collocati dai tribunali con la madre. Di conseguenza, tale diritto si estingue soltanto per il venir meno dei presupposti che ne hanno determinato l’assegnazione, e cioè la morte della ex moglie assegnataria, il compimento della maggiore età dei figli o il conseguimento da parte degli stessi dell’indipendenza economica, il trasferimento ad altra abitazione, il passaggio a nuove nozze o ad una convivenza more uxorio della ex moglie oppure, infine, la sua mancata utilizzazione (Cassazione n. 772/2018).

lasciato in eredità a terzi proprio quella casa, utilizzando la quota disponibile? Quest’ultima, in assenza di figli è pari fino al 100% (in assenza di genitori superstiti) mentre in loro presenza è uguale al 50% del patrimonio (con un solo figlio) o al 33,3% (con due o più figli). Ebbene, non è raro che, quando l’ex marito divorziato possiede un ingente patrimonio, venda mentre è ancora in vita la proprietà della casa familiare a terzi (di solito un parente stretto) oppure, se esistono figli legittimari, attribuisce a questi per via testamentaria altri beni, diversi dalla casa familiare, fino a concorrenza della quota “di riserva”, ossia della quota da attribuire necessariamente agli eredi legittimi.

lasciato in eredità a terzi proprio quella casa, utilizzando la quota disponibile? Quest’ultima, in assenza di figli è pari fino al 100% (in assenza di genitori superstiti) mentre in loro presenza è uguale al 50% del patrimonio (con un solo figlio) o al 33,3% (con due o più figli). Ebbene, non è raro che, quando l’ex marito divorziato possiede un ingente patrimonio, venda mentre è ancora in vita la proprietà della casa familiare a terzi (di solito un parente stretto) oppure, se esistono figli legittimari, attribuisce a questi per via testamentaria altri beni, diversi dalla casa familiare, fino a concorrenza della quota “di riserva”, ossia della quota da attribuire necessariamente agli eredi legittimi.

Attraverso il testamento, infatti, la legge non consente che donazioni e premi di polizza possano violare le quote di riserva (o di legittima) previste, ma oggettivamente la materia non è di immediata comprensione per i non addetti ai lavori. Tuttavia, attraverso l’aiuto di una specifica casistica che definisca l’intero universo di circostanze in cui i potenziali eredi di un de cuius si possano trovare in occasione di una successione, è possibile illustrare quali siano queste quote del patrimonio e come esse mutino a seconda delle circostanze. Ecco l’elenco dei tredici casi che è possibile riscontrare in occasione di una successione, in presenza o in assenza del coniuge.

Attraverso il testamento, infatti, la legge non consente che donazioni e premi di polizza possano violare le quote di riserva (o di legittima) previste, ma oggettivamente la materia non è di immediata comprensione per i non addetti ai lavori. Tuttavia, attraverso l’aiuto di una specifica casistica che definisca l’intero universo di circostanze in cui i potenziali eredi di un de cuius si possano trovare in occasione di una successione, è possibile illustrare quali siano queste quote del patrimonio e come esse mutino a seconda delle circostanze. Ecco l’elenco dei tredici casi che è possibile riscontrare in occasione di una successione, in presenza o in assenza del coniuge. IN PRESENZA DEL CONIUGE

IN PRESENZA DEL CONIUGE CASO 3 – Infine, nel caso di 1 coniuge e 2 o più figli, nell’ambito della successione legittima avremo che: al coniuge sarà assegnato il 33,33% dell’eredità, insieme al diritto di abitazione; ai figli sarà assegnato il restante 66,67% diviso in parti uguali. In tal caso, laddove l’eredità venga devoluta a seguito di testamento, la quota di riserva spettante al coniuge è pari al 25% – insieme al diritto di abitazione – e la quota di riserva spettante ai figli è pari al 50%, da dividere in parti uguali. In questa fattispecie, la quota disponibile è pari al 25%.

CASO 3 – Infine, nel caso di 1 coniuge e 2 o più figli, nell’ambito della successione legittima avremo che: al coniuge sarà assegnato il 33,33% dell’eredità, insieme al diritto di abitazione; ai figli sarà assegnato il restante 66,67% diviso in parti uguali. In tal caso, laddove l’eredità venga devoluta a seguito di testamento, la quota di riserva spettante al coniuge è pari al 25% – insieme al diritto di abitazione – e la quota di riserva spettante ai figli è pari al 50%, da dividere in parti uguali. In questa fattispecie, la quota disponibile è pari al 25%. IN ASSENZA DEL CONIUGE

IN ASSENZA DEL CONIUGE

CASO 11 – se vi sono solo fratelli o sorelle tra gli eredi legittimi, e la quota di eredità in caso di legittima è del 100%, in caso di successione testamentaria, tutta l’eredità rientra nella quota disponibile.

CASO 11 – se vi sono solo fratelli o sorelle tra gli eredi legittimi, e la quota di eredità in caso di legittima è del 100%, in caso di successione testamentaria, tutta l’eredità rientra nella quota disponibile.

La parte di patrimonio non compresa nella quota di legittima è la c.d. quota disponibile, e cioè quella di cui il testatore può liberamente disporre. A seconda dell’oggetto, le disposizioni testamentarie possono riguardare l’istituzione di uno o più eredi, senza specificazione dei beni oggetto del lascito, oppure l’istituzione di uno o più legati testamentari, con cui il testatore dispone di uno o più beni specificamente identificati a favore di persone espressamente individuate (spesso non legate da alcun vincolo di consanguineità). Inoltre, al fine di determinare la quota di patrimonio disponibile occorre tener conto anche delle donazioni fatte in vita dal de cuius, che sono considerate dal legislatore come disposizioni testamentarie anticipate. Per calcolare, dunque, la quota disponibile, si dovrà verificare anzitutto l’esistenza di eredi legittimi ovvero coniuge, figli, e in mancanza di questi gli ascendenti. In assenza di eredi legittimi, la quota disponibile sarà priva di limitazioni, e dunque pari al 100%; il testatore potrà pertanto operare come meglio crede, senza limitazione alcuna.

La parte di patrimonio non compresa nella quota di legittima è la c.d. quota disponibile, e cioè quella di cui il testatore può liberamente disporre. A seconda dell’oggetto, le disposizioni testamentarie possono riguardare l’istituzione di uno o più eredi, senza specificazione dei beni oggetto del lascito, oppure l’istituzione di uno o più legati testamentari, con cui il testatore dispone di uno o più beni specificamente identificati a favore di persone espressamente individuate (spesso non legate da alcun vincolo di consanguineità). Inoltre, al fine di determinare la quota di patrimonio disponibile occorre tener conto anche delle donazioni fatte in vita dal de cuius, che sono considerate dal legislatore come disposizioni testamentarie anticipate. Per calcolare, dunque, la quota disponibile, si dovrà verificare anzitutto l’esistenza di eredi legittimi ovvero coniuge, figli, e in mancanza di questi gli ascendenti. In assenza di eredi legittimi, la quota disponibile sarà priva di limitazioni, e dunque pari al 100%; il testatore potrà pertanto operare come meglio crede, senza limitazione alcuna. Qualora vi sia qualche successore legittimo invece, per procedere al calcolo della quota disponibile bisognerà considerare due fattori: la “massa” su cui calcolare la quota di legittima e l’ampiezza della quota medesima o delle quote medesime. La massa non corrisponde semplicemente ai beni caduti in successione e costituenti l’asse ereditario, ma dovrà comprendere anche quei beni eventualmente donati. Essa, dunque, è composta dai beni ereditari e dai beni donati da parte del defunto, ed il suo valore deve essere calcolato in riferimento al momento della apertura della successione (e non in riferimento al momento in cui i beni sono stati donati).

Qualora vi sia qualche successore legittimo invece, per procedere al calcolo della quota disponibile bisognerà considerare due fattori: la “massa” su cui calcolare la quota di legittima e l’ampiezza della quota medesima o delle quote medesime. La massa non corrisponde semplicemente ai beni caduti in successione e costituenti l’asse ereditario, ma dovrà comprendere anche quei beni eventualmente donati. Essa, dunque, è composta dai beni ereditari e dai beni donati da parte del defunto, ed il suo valore deve essere calcolato in riferimento al momento della apertura della successione (e non in riferimento al momento in cui i beni sono stati donati).

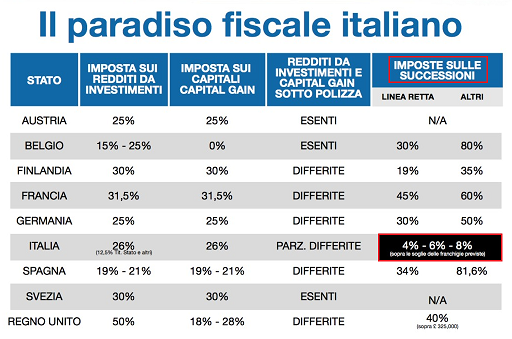

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte.

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte. Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture.

Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture. Solitamente, l’imprenditore sceglie metodi alternativi per il passaggio generazionale dell’impresa, come ad esempio la costituzione di newco a partecipazione degli eredi, oppure la costituzione di trust o altri strumenti utili al trasferimento agli eredi della propria azienda. Le criticità già viste per il testamento ed il patto di famiglia rendono l’istituto del trust e l’usufrutto di partecipazioni gli strumenti più frequentemente utilizzati per il passaggio generazionale dell’azienda. Infatti, il Trust da un punto di vista pratico consentirebbe di salvaguardare l’azienda e il suo patrimonio mediante un atto unilaterale, e quindi senza dover concordare un accordo con gli eredi. Il Trust, inoltre, “neutralizza” la fase successoria attraverso la segregazione dei beni conferiti e consente alla gestione aziendale continuità e stabilità. In caso di presunta violazione della legittima, poi, il Trust potrebbe subire soltanto un’azione di riduzione da parte degli eredi pretermessi, ma non sarebbe mai sottoposto ad alcuna ipotesi di invalidità dell’atto.

Solitamente, l’imprenditore sceglie metodi alternativi per il passaggio generazionale dell’impresa, come ad esempio la costituzione di newco a partecipazione degli eredi, oppure la costituzione di trust o altri strumenti utili al trasferimento agli eredi della propria azienda. Le criticità già viste per il testamento ed il patto di famiglia rendono l’istituto del trust e l’usufrutto di partecipazioni gli strumenti più frequentemente utilizzati per il passaggio generazionale dell’azienda. Infatti, il Trust da un punto di vista pratico consentirebbe di salvaguardare l’azienda e il suo patrimonio mediante un atto unilaterale, e quindi senza dover concordare un accordo con gli eredi. Il Trust, inoltre, “neutralizza” la fase successoria attraverso la segregazione dei beni conferiti e consente alla gestione aziendale continuità e stabilità. In caso di presunta violazione della legittima, poi, il Trust potrebbe subire soltanto un’azione di riduzione da parte degli eredi pretermessi, ma non sarebbe mai sottoposto ad alcuna ipotesi di invalidità dell’atto. sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.

sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.