Il nostro Paese sta lentamente morendo sotto la scure della prima grande crisi economica dalla nascita dell’Unione Europea. Lo “scudo” dell’Europa non ha fornito fino ad oggi alcuna protezione ai cittadini.

Di Alessio Cardinale

Negli ultimi dieci anni, complice anche la pessima classe politica che ha governato l’Italia senza una vera alternanza di “visioni d’insieme” e interesse per i bisogni dei cittadini, il dibattito pro/contro l’Unione Europea ha finito con il distrarre l’attenzione – come fa qualunque confronto dai toni accesi e inconcludenti – da tutti quei reali problemi che, a distanza di più di venti anni dall’entrata nell’UE, oggi assumono contorni sempre più chiari.

In particolare, quella che nel 2001 sarebbe dovuta essere una “cura” per preservare l’economia del nostro Paese dagli attacchi finanziari speculativi e dalla cattiva politica, si è rivelata quasi del tutto inefficace: periodicamente il nostro debito pubblico si trova sotto attacco dei più spregiudicati hedge fund (2022-2023) e persino di alcune grandi banche tedesche e francesi (2011 e 2021); dall’Europa politicamente “illuminata” di Germania e Olanda non abbiamo preso alcun esempio di buongoverno; la “Questione Meridionale” rimane sullo sfondo di un sistema economico perennemente a due velocità (nonostante siano passati 162 anni dall’Unità); le segreterie dei partiti politici continuano a spadroneggiare imponendo i propri candidati – sempre più obbedienti e asserviti alle logiche delle lobby – nell’amministrazione della Cosa Pubblica, con risultati che sono sotto gli occhi di tutti: Reddito, Trasporti e Infrastrutture rimangono allo stesso livello di trenta anni fa, Sanità e Scuola vengono gradualmente smantellate con gravi conseguenze per gli italiani in termini di mal practice e migliaia di decessi da ”malasanità”.

In più, si è accentuata la nuova ondata migratoria dei giovani, che lasciano il nostro Paese al ritmo di 100.000 ogni anno e trovano miglior fortuna in altri paesi dell’UE. E’ un fenomeno inarrestabile, ma in pochi riflettono sugli effetti per la nostra ricchezza: negli ultimi dieci anni, quasi un milione di giovani e giovanissimi hanno trasferito la propria residenza nel Regno Unito, in Irlanda, in Germania e persino in Spagna, e in termini di PIL futuro, che ci viene a mancare, si tratta di una vera e propria ecatombe economica, tanto più che in Italia non si fanno più bambini ed il tasso di ricambio tra le risorse umane di generazioni successive ha una percentuale sempre negativa.

In più, si è accentuata la nuova ondata migratoria dei giovani, che lasciano il nostro Paese al ritmo di 100.000 ogni anno e trovano miglior fortuna in altri paesi dell’UE. E’ un fenomeno inarrestabile, ma in pochi riflettono sugli effetti per la nostra ricchezza: negli ultimi dieci anni, quasi un milione di giovani e giovanissimi hanno trasferito la propria residenza nel Regno Unito, in Irlanda, in Germania e persino in Spagna, e in termini di PIL futuro, che ci viene a mancare, si tratta di una vera e propria ecatombe economica, tanto più che in Italia non si fanno più bambini ed il tasso di ricambio tra le risorse umane di generazioni successive ha una percentuale sempre negativa.

Secondo i dati più recenti di Eurostat, l’istituto di statistica dell’Unione europea, oggi almeno il 63% delle famiglie in Italia fa fatica ad arrivare alla fine del mese. Quasi due nuclei familiari su tre, in sostanza, ammettono di avere difficoltà (più o meno gravi) a far quadrare i conti. Il dato è superiore di oltre 17 punti percentuali alla media Ue (45,5%). Nel dettaglio, il 6,9% denuncia grandi difficoltà, il 15,4% media difficoltà e il 41,7% che parla di difficoltà saltuarie. Sotto il profilo della povertà siamo a quota 24,2% (contro una media UE del 21,6%). In particolare, sono a rischio di povertà il 26,4% delle famiglie con figli a carico, contro il 22,6% delle altre, e questo spiega in modo eloquente perché in Italia si fanno sempre meno figli: in tanti lo vorrebbero ma non possono permetterselo, anche a causa dell’inflazione elevata.

Secondo i dati più recenti di Eurostat, l’istituto di statistica dell’Unione europea, oggi almeno il 63% delle famiglie in Italia fa fatica ad arrivare alla fine del mese. Quasi due nuclei familiari su tre, in sostanza, ammettono di avere difficoltà (più o meno gravi) a far quadrare i conti. Il dato è superiore di oltre 17 punti percentuali alla media Ue (45,5%). Nel dettaglio, il 6,9% denuncia grandi difficoltà, il 15,4% media difficoltà e il 41,7% che parla di difficoltà saltuarie. Sotto il profilo della povertà siamo a quota 24,2% (contro una media UE del 21,6%). In particolare, sono a rischio di povertà il 26,4% delle famiglie con figli a carico, contro il 22,6% delle altre, e questo spiega in modo eloquente perché in Italia si fanno sempre meno figli: in tanti lo vorrebbero ma non possono permetterselo, anche a causa dell’inflazione elevata.

Infatti, secondo i dati dell’Osservatorio mensile di Findomestic mantenere un figlio costa quasi 500 euro al mese, il 15% in più rispetto a un anno fa, a causa dell’inflazione. Pertanto, tutto dovrebbe suggerire al governo di intervenire subito, e garantire un salario minimo che spenga la moria di giovani che vanno all’estero per fare lo stesso lavoro che farebbero qui se solo gli stipendi non fossero da terzo mondo. Un esempio? Un impiegato di farmacia, con laurea e specializzazione, in Italia guadagna in media 1.500 euro netti al mese, in Irlanda (dove la casa, i trasporti e l’istruzione costano quasi il 70% in più che in Italia, ma non certo il triplo) ne guadagna 5.100 al mese al netto delle imposte.

Infatti, secondo i dati dell’Osservatorio mensile di Findomestic mantenere un figlio costa quasi 500 euro al mese, il 15% in più rispetto a un anno fa, a causa dell’inflazione. Pertanto, tutto dovrebbe suggerire al governo di intervenire subito, e garantire un salario minimo che spenga la moria di giovani che vanno all’estero per fare lo stesso lavoro che farebbero qui se solo gli stipendi non fossero da terzo mondo. Un esempio? Un impiegato di farmacia, con laurea e specializzazione, in Italia guadagna in media 1.500 euro netti al mese, in Irlanda (dove la casa, i trasporti e l’istruzione costano quasi il 70% in più che in Italia, ma non certo il triplo) ne guadagna 5.100 al mese al netto delle imposte.

L’Italia dovrebbe investire immediatamente in Sanità, Scuola e Welfare, e invece è proprio su questi settori che si continua a tagliare, non ultimo il paventato taglio delle pensioni ai medici, che migrano verso il sistema sanitario privato al ritmo di 1.500-2.000 ogni anno. Il problema, tuttavia, è ben più ampio, e riguarda il profondo mutamento socio-economico avvenuto dai primi anni ’80 e amplificato dall’avvento dell’Euro: la scomparsa della classe “consumatrice” per eccellenza, ossia la Classe Media. Si parla della crisi della classe media occidentale da circa vent’anni, ricercandone la causa sia nella crisi generale del sistema capitalistico, sia nel predominio della Finanza, che ha determinato la scomparsa della produzione reale di beni a scapito dello scambio finanziario. Il risultato è stato la creazione di enormi gruppi che fanno le regole del gioco e che hanno escluso del tutto la classe media.

L’Italia dovrebbe investire immediatamente in Sanità, Scuola e Welfare, e invece è proprio su questi settori che si continua a tagliare, non ultimo il paventato taglio delle pensioni ai medici, che migrano verso il sistema sanitario privato al ritmo di 1.500-2.000 ogni anno. Il problema, tuttavia, è ben più ampio, e riguarda il profondo mutamento socio-economico avvenuto dai primi anni ’80 e amplificato dall’avvento dell’Euro: la scomparsa della classe “consumatrice” per eccellenza, ossia la Classe Media. Si parla della crisi della classe media occidentale da circa vent’anni, ricercandone la causa sia nella crisi generale del sistema capitalistico, sia nel predominio della Finanza, che ha determinato la scomparsa della produzione reale di beni a scapito dello scambio finanziario. Il risultato è stato la creazione di enormi gruppi che fanno le regole del gioco e che hanno escluso del tutto la classe media.

L’equazione “meno classe media uguale più povertà”, pertanto, è diventata una verità assoluta, cui i matematici potrebbero dedicare dimostrazioni e teoremi, prestandoli agli economisti; almeno a quei pochi che ancora non sono asserviti alle logiche delle grandi corporation. Con il Covid-19 tale equazione ha trovato la sua dimostrazione, e in diversi paesi la rottura tra classe media e “upper class” si è ulteriormente intensificata. Negli Stati uniti, per esempio, la ricchezza dei miliardari è aumentata del 44% da metà marzo 2020 a fine febbraio 2021, mentre il 50% delle persone con istruzione elevata

L’equazione “meno classe media uguale più povertà”, pertanto, è diventata una verità assoluta, cui i matematici potrebbero dedicare dimostrazioni e teoremi, prestandoli agli economisti; almeno a quei pochi che ancora non sono asserviti alle logiche delle grandi corporation. Con il Covid-19 tale equazione ha trovato la sua dimostrazione, e in diversi paesi la rottura tra classe media e “upper class” si è ulteriormente intensificata. Negli Stati uniti, per esempio, la ricchezza dei miliardari è aumentata del 44% da metà marzo 2020 a fine febbraio 2021, mentre il 50% delle persone con istruzione elevata  aveva difficoltà a pagare le normali spese domestiche. In Europa, alla fine di luglio 2020 la ricchezza dei miliardari britannici era cresciuta del 35% rispetto all’anno precedente. L’economista Thomas Piketty (nella foto), nei suoi studi, ha sommessamente fatto notare che la situazione attuale è identica a quella precedente alla Rivoluzione Francese, poiché siamo nuovamente di fronte ad una nuova classe elitaria di “super-ricchi” che si contrappone a miliardi di persone che stentano a vivere decorosamente e, soprattutto, non consumano più come una volta, legati come sono agli acquisti di sopravvivenza o al mantenimento di un tenore di vita che non permette comunque alcuna prospettiva.

aveva difficoltà a pagare le normali spese domestiche. In Europa, alla fine di luglio 2020 la ricchezza dei miliardari britannici era cresciuta del 35% rispetto all’anno precedente. L’economista Thomas Piketty (nella foto), nei suoi studi, ha sommessamente fatto notare che la situazione attuale è identica a quella precedente alla Rivoluzione Francese, poiché siamo nuovamente di fronte ad una nuova classe elitaria di “super-ricchi” che si contrappone a miliardi di persone che stentano a vivere decorosamente e, soprattutto, non consumano più come una volta, legati come sono agli acquisti di sopravvivenza o al mantenimento di un tenore di vita che non permette comunque alcuna prospettiva.

LEGGI ANCHE: USA, la recessione è già in corso ma i dati macro “politicizzati” la nascondono

La media borghesia, motore trainante di tutte le rivoluzioni industriali, ha lasciato il posto alla grande borghesia delle grandi imprese. Questo è ciò che accade, anno dopo anno, nel vecchio continente e nel Nord America; in altre parti del mondo, invece, sta nascendo una nuova classe media: nel continente africano (Marocco e Tunisia), in Brasile e in Cina, tutti paesi che viaggiano con tassi di crescita più alti dell’Italia e dove la classe media cambierà la struttura politica e sociale del paese in cui vive. Ma noi viviamo in Italia, e non facciamo niente per cambiarla, illudendoci che lamentarci ogni tanto sui social network – vero “binario morto” di tutti i dibattiti pubblici che una volta si svolgevano in piazza – possa scoraggiare anche per un solo istante quei pochi soggetti che reggono le fila del tutto.

Una soluzione del problema passerebbe per una inversione delle cause e degli effetti: se il predominio della finanza ha determinato la graduale scomparsa della produzione reale di moltissimi beni a beneficio dello scambio finanziario, allora la Finanza nel suo insieme (SGR, sicav, private equity etc) potrebbe scavalcare il circuito bancario e compensare gli effetti negativi di tale percorso storico, finanziando direttamente le attività reali, e cioè intervenendo direttamente, al posto delle banche, alla nascita di nuovi progetti imprenditoriali geolocalizzati (startup) o allo sviluppo di quelli esistenti e dei loro obiettivi di crescita, favorendo occupazione, reddito e PIL. Del resto, la nuova normativa europea, e la possibilità di attribuire anche alle SRL un codice ISIN, aiuterebbe molto nella creazione di un nuovo mercato regolamentato, sicuramente più volatile ma non meno promettente di quello “maturo”. Chi se ne farà carico, tirando le fila?

Una soluzione del problema passerebbe per una inversione delle cause e degli effetti: se il predominio della finanza ha determinato la graduale scomparsa della produzione reale di moltissimi beni a beneficio dello scambio finanziario, allora la Finanza nel suo insieme (SGR, sicav, private equity etc) potrebbe scavalcare il circuito bancario e compensare gli effetti negativi di tale percorso storico, finanziando direttamente le attività reali, e cioè intervenendo direttamente, al posto delle banche, alla nascita di nuovi progetti imprenditoriali geolocalizzati (startup) o allo sviluppo di quelli esistenti e dei loro obiettivi di crescita, favorendo occupazione, reddito e PIL. Del resto, la nuova normativa europea, e la possibilità di attribuire anche alle SRL un codice ISIN, aiuterebbe molto nella creazione di un nuovo mercato regolamentato, sicuramente più volatile ma non meno promettente di quello “maturo”. Chi se ne farà carico, tirando le fila?

Infatti, in tema di assegnazione della casa coniugale neanche il valore locativo dell’immobile assegnato viene riconosciuto quale compensazione economica (almeno parziale) di quanto stabilito come alimenti per l’ex coniuge, quando spettanti. La circostanza è piuttosto grave, poiché l’assegnazione della casa coniugale ad un solo soggetto – che molto spesso non è nemmeno il comproprietario dell’immobile – per via della sua lunga durata (anche tutta la vita) determina una gravissima compressione del diritto di proprietà.

Infatti, in tema di assegnazione della casa coniugale neanche il valore locativo dell’immobile assegnato viene riconosciuto quale compensazione economica (almeno parziale) di quanto stabilito come alimenti per l’ex coniuge, quando spettanti. La circostanza è piuttosto grave, poiché l’assegnazione della casa coniugale ad un solo soggetto – che molto spesso non è nemmeno il comproprietario dell’immobile – per via della sua lunga durata (anche tutta la vita) determina una gravissima compressione del diritto di proprietà. A testimonianza della perdita di fatto del titolo di proprietà o comproprietà – che si supporrebbe temporaneo, ma nessun giudice stabilisce un termine e l’assegnazione dura praticamente tutta la vita – secondo diverse pronunce della Corte di Cassazione l’ex marito che entra nella casa assegnata alla moglie dopo la separazione rischia una condanna per violazione di domicilio, anche se ne è proprietario o comproprietario. In sintesi, grazie alle decisioni dei tribunali civili, le ex mogli (molto raramente gli ex mariti) diventano titolari esclusive del diritto di abitare l’appartamento, e in virtù dello ius excludendi alios hanno il diritto di decidere chi può avere accesso alla casa, anche se l’ex marito continua ad esserne proprietario o comproprietario.

A testimonianza della perdita di fatto del titolo di proprietà o comproprietà – che si supporrebbe temporaneo, ma nessun giudice stabilisce un termine e l’assegnazione dura praticamente tutta la vita – secondo diverse pronunce della Corte di Cassazione l’ex marito che entra nella casa assegnata alla moglie dopo la separazione rischia una condanna per violazione di domicilio, anche se ne è proprietario o comproprietario. In sintesi, grazie alle decisioni dei tribunali civili, le ex mogli (molto raramente gli ex mariti) diventano titolari esclusive del diritto di abitare l’appartamento, e in virtù dello ius excludendi alios hanno il diritto di decidere chi può avere accesso alla casa, anche se l’ex marito continua ad esserne proprietario o comproprietario. La questione, quindi, assume nel tempo i contorni di una requisizione a termine indefinito, per la quale andrebbe riconosciuto a chi la subisce un giusto indennizzo economico o un equo valore compensativo a valere sul mantenimento o sui beni della ex moglie assegnataria, soprattutto allorquando anche lei è titolare di un reddito o di beni fungibili di buon valore economico (immobili, preziosi, depositi bancari etc). Infatti, in tema di privazione forzosa dall’utilizzo dei propri beni, il Diritto ci dice che l’esecuzione forzata è un procedimento esecutivo, di natura coattiva, che nasce dal principio di responsabilità patrimoniale ed è diretto a sottrarre al

La questione, quindi, assume nel tempo i contorni di una requisizione a termine indefinito, per la quale andrebbe riconosciuto a chi la subisce un giusto indennizzo economico o un equo valore compensativo a valere sul mantenimento o sui beni della ex moglie assegnataria, soprattutto allorquando anche lei è titolare di un reddito o di beni fungibili di buon valore economico (immobili, preziosi, depositi bancari etc). Infatti, in tema di privazione forzosa dall’utilizzo dei propri beni, il Diritto ci dice che l’esecuzione forzata è un procedimento esecutivo, di natura coattiva, che nasce dal principio di responsabilità patrimoniale ed è diretto a sottrarre al  debitore determinati beni (pignorabili) al fine di soddisfare il creditore procedente (articolo 2740 Codice Civile). La requisizione, invece, è l’atto giuridico con cui si priva un soggetto dei suoi diritti di possesso (e talvolta di proprietà) di un bene, ed è un provvedimento con il quale la pubblica amministrazione sottrae al privato, in via temporanea o definitiva, il godimento di un bene per il superiore interesse pubblico contro il pagamento di un indennizzo. Nel diritto penale, infine, la confisca è l’acquisizione coattiva, senza indennizzo, da parte della pubblica amministrazione di determinati beni o dell’intero patrimonio di chi ha commesso un reato, quale conseguenza di questo.

debitore determinati beni (pignorabili) al fine di soddisfare il creditore procedente (articolo 2740 Codice Civile). La requisizione, invece, è l’atto giuridico con cui si priva un soggetto dei suoi diritti di possesso (e talvolta di proprietà) di un bene, ed è un provvedimento con il quale la pubblica amministrazione sottrae al privato, in via temporanea o definitiva, il godimento di un bene per il superiore interesse pubblico contro il pagamento di un indennizzo. Nel diritto penale, infine, la confisca è l’acquisizione coattiva, senza indennizzo, da parte della pubblica amministrazione di determinati beni o dell’intero patrimonio di chi ha commesso un reato, quale conseguenza di questo. Orbene, nel caso dell’assegnazione della casa coniugale il giudice che la dispone non fa alcuna menzione del fondamentale requisito del periodo di tempo massimo a cui dovrebbe necessariamente sottostare; di conseguenza, risulta impossibile catalogare tale istituto all’interno di una fattispecie giuridicamente prevedibile e perfetta, dal momento che, senza la definizione di un limite temporale ben definito, non ha alcuna fonte nel diritto se non nella giurisprudenza di merito. Infatti:

Orbene, nel caso dell’assegnazione della casa coniugale il giudice che la dispone non fa alcuna menzione del fondamentale requisito del periodo di tempo massimo a cui dovrebbe necessariamente sottostare; di conseguenza, risulta impossibile catalogare tale istituto all’interno di una fattispecie giuridicamente prevedibile e perfetta, dal momento che, senza la definizione di un limite temporale ben definito, non ha alcuna fonte nel diritto se non nella giurisprudenza di merito. Infatti: accuratamente inapplicato nei tribunali di merito, l’obbligo alimentare viene generalmente assolto a mezzo assegno (di norma mensile), ed è la sua mancata corresponsione FUTURA che farebbe scattare eventuali e successive azioni esecutive (es. pignoramenti presso terzi);

accuratamente inapplicato nei tribunali di merito, l’obbligo alimentare viene generalmente assolto a mezzo assegno (di norma mensile), ed è la sua mancata corresponsione FUTURA che farebbe scattare eventuali e successive azioni esecutive (es. pignoramenti presso terzi); In considerazione dell’assenza di un termine temporale, della sua lunghissima durata e della mancanza di un indennizzo, gli effetti dell’assegnazione della casa ad un solo coniuge somiglierebbero di più a quelli di un esproprio per pubblica utilità, ma nel caso dell’assegnazione della casa coniugale l’utilità insisterebbe a beneficio di una sola persona e dei figli eventualmente conviventi. Qualcuno potrebbe osservare che tale particolare fattispecie sia generata dal supremo interesse del minore che abita la casa coniugale, per il quale non sarebbe concepibile l’ipotesi di un allontanamento per soggiacere agli interessi di natura patrimoniale degli adulti. Ma anche questa teoria non è efficace, perchè in molti casi di divorzio e di

In considerazione dell’assenza di un termine temporale, della sua lunghissima durata e della mancanza di un indennizzo, gli effetti dell’assegnazione della casa ad un solo coniuge somiglierebbero di più a quelli di un esproprio per pubblica utilità, ma nel caso dell’assegnazione della casa coniugale l’utilità insisterebbe a beneficio di una sola persona e dei figli eventualmente conviventi. Qualcuno potrebbe osservare che tale particolare fattispecie sia generata dal supremo interesse del minore che abita la casa coniugale, per il quale non sarebbe concepibile l’ipotesi di un allontanamento per soggiacere agli interessi di natura patrimoniale degli adulti. Ma anche questa teoria non è efficace, perchè in molti casi di divorzio e di  susseguente assegnazione esclusiva della casa coniugale non insistono minori, ma figli maggiorenni (anche trentenni). Il mistero, pertanto, rimane, e determina l’urgenza di legiferare una disciplina giuridica chiara e inequivocabile, che tuteli anche gli interessi legittimi dei proprietari immobiliari. La prassi odierna dell’assegnazione della casa coniugale, infatti, fuoriesce dal perimetro dello Stato di Diritto democratico e finisce con il somigliare molto a una di quelle usate nei sistemi giuridici asserviti all’economia collettivista.

susseguente assegnazione esclusiva della casa coniugale non insistono minori, ma figli maggiorenni (anche trentenni). Il mistero, pertanto, rimane, e determina l’urgenza di legiferare una disciplina giuridica chiara e inequivocabile, che tuteli anche gli interessi legittimi dei proprietari immobiliari. La prassi odierna dell’assegnazione della casa coniugale, infatti, fuoriesce dal perimetro dello Stato di Diritto democratico e finisce con il somigliare molto a una di quelle usate nei sistemi giuridici asserviti all’economia collettivista.

Nel 2017, nonostante una crescita economica deludente, borse e credito hanno continuato la corsa sostenuti solo dalle politiche monetarie e sempre meno dai fondamentali. I multipli si sono mantenuti costantemente in zona di sopravvalutazione. Nel corso del 2018, la FED cominciava il tentativo di rimuovere la liquidità dal sistema, ma l’economia evidenziava già segni di evidente rallentamento e il sistema finanziario iniziava a segnalare l’emergere di una crisi sul mercato dei Repo’s, che segnalava stress in arrivo, mentre la curva dei rendimenti puntava ad una inversione recessiva. Il cedimento improvviso del mercato azionario a fine anno, obbligava la FED ad una repentina retromarcia, ricominciando il

Nel 2017, nonostante una crescita economica deludente, borse e credito hanno continuato la corsa sostenuti solo dalle politiche monetarie e sempre meno dai fondamentali. I multipli si sono mantenuti costantemente in zona di sopravvalutazione. Nel corso del 2018, la FED cominciava il tentativo di rimuovere la liquidità dal sistema, ma l’economia evidenziava già segni di evidente rallentamento e il sistema finanziario iniziava a segnalare l’emergere di una crisi sul mercato dei Repo’s, che segnalava stress in arrivo, mentre la curva dei rendimenti puntava ad una inversione recessiva. Il cedimento improvviso del mercato azionario a fine anno, obbligava la FED ad una repentina retromarcia, ricominciando il  QE e facendo scendere i tassi. Era evidente già allora che il sistema non avrebbe retto alcuna politica restrittiva, dato che il leverage accumulato in anni di QE dava preoccupanti segnali di stress. Dal 2009 al 2019, la crescita media dell’economia Usa è rimasta inchiodata al 2% massimo, nonostante una politica monetaria e fiscale costantemente espansiva per oltre 10 anni. Il moltiplicatore del debito si rivelava in costante peggioramento, al punto che, alla fine del 2019, per ottenere 1 dollaro di Pil avevamo bisogno di 5 dollari di nuovo debito pubblico e privato.

QE e facendo scendere i tassi. Era evidente già allora che il sistema non avrebbe retto alcuna politica restrittiva, dato che il leverage accumulato in anni di QE dava preoccupanti segnali di stress. Dal 2009 al 2019, la crescita media dell’economia Usa è rimasta inchiodata al 2% massimo, nonostante una politica monetaria e fiscale costantemente espansiva per oltre 10 anni. Il moltiplicatore del debito si rivelava in costante peggioramento, al punto che, alla fine del 2019, per ottenere 1 dollaro di Pil avevamo bisogno di 5 dollari di nuovo debito pubblico e privato. I cedimenti nello Shadow Banking System erano già evidenti a causa dell’elevato credito speculativo creato in anni di QE. In caso di recessione, la struttura del sistema finanziario sarebbe stata travolta da una ondata di default. Il Covid ha giustificato quindi una colossale operazione di salvataggio che ha salvato dal default coloro che oggi sono però di nuovo sull’orlo dell’insolvenza (si veda il Commercial Real Estate già in crisi dal 2018). I mercati sono ripartiti sulla scommessa che il sistema era ormai uscito dalla latente crisi del 2016, 2018 e del 2019, e che gli interventi avrebbero dato la spinta necessaria a superare i problemi strutturali che si erano creati dopo il 2008. Ma il denaro gratis e gli interventi fiscali hanno iniziato ad esaurire gli effetti già sulla fine del 2021, dato che la grande iniezione di liquidità nel sistema è stata assorbita dal sistema finanziario per salvataggi e non per investimenti reali.

I cedimenti nello Shadow Banking System erano già evidenti a causa dell’elevato credito speculativo creato in anni di QE. In caso di recessione, la struttura del sistema finanziario sarebbe stata travolta da una ondata di default. Il Covid ha giustificato quindi una colossale operazione di salvataggio che ha salvato dal default coloro che oggi sono però di nuovo sull’orlo dell’insolvenza (si veda il Commercial Real Estate già in crisi dal 2018). I mercati sono ripartiti sulla scommessa che il sistema era ormai uscito dalla latente crisi del 2016, 2018 e del 2019, e che gli interventi avrebbero dato la spinta necessaria a superare i problemi strutturali che si erano creati dopo il 2008. Ma il denaro gratis e gli interventi fiscali hanno iniziato ad esaurire gli effetti già sulla fine del 2021, dato che la grande iniezione di liquidità nel sistema è stata assorbita dal sistema finanziario per salvataggi e non per investimenti reali.  Per evitare una ricaduta dell’economia il governo Usa ha iniziato una serie di interventi fiscali ripetuti e ha prorogato la fase di moratoria sul pagamento dei debiti del settore privato (Credito al consumo e Mortgages) che erano stati introdotti nel 2020, questo intervento ha alimentato ulteriormente la bolla speculativa, ma ha confermato ulteriormente la nostra view sulla fragilità del sistema. L’inflazione ha colto di sorpresa le banche centrali, che consapevoli delle conseguenze di un eventuale aumento dei tassi, hanno cercato di ritardare in tutti modi le politiche restrittive, cercando di convincere il mercato che l’inflazione era temporanea. In realtà, il timore era che, dato l’elevato stock di debito speculativo creato dal QE iniziato nel 2008, quello che già si intravedeva nel 2018 e nel 2019, potesse avere ora un impatto molto più pronunciato sull’economia, dato che nel frattempo la dimensione di tale debito tossico aveva raggiunto cifre non calcolabili, che secondo le stime si posizionano al 30%-35% del Pil Usa (HY, Leverage Loans, Cre, Private Equity, Venture Capital, Private Credit e credito al consumo subprime).

Per evitare una ricaduta dell’economia il governo Usa ha iniziato una serie di interventi fiscali ripetuti e ha prorogato la fase di moratoria sul pagamento dei debiti del settore privato (Credito al consumo e Mortgages) che erano stati introdotti nel 2020, questo intervento ha alimentato ulteriormente la bolla speculativa, ma ha confermato ulteriormente la nostra view sulla fragilità del sistema. L’inflazione ha colto di sorpresa le banche centrali, che consapevoli delle conseguenze di un eventuale aumento dei tassi, hanno cercato di ritardare in tutti modi le politiche restrittive, cercando di convincere il mercato che l’inflazione era temporanea. In realtà, il timore era che, dato l’elevato stock di debito speculativo creato dal QE iniziato nel 2008, quello che già si intravedeva nel 2018 e nel 2019, potesse avere ora un impatto molto più pronunciato sull’economia, dato che nel frattempo la dimensione di tale debito tossico aveva raggiunto cifre non calcolabili, che secondo le stime si posizionano al 30%-35% del Pil Usa (HY, Leverage Loans, Cre, Private Equity, Venture Capital, Private Credit e credito al consumo subprime).

Il sistema più vulnerabile al rialzo dei tassi si è rivelato ancora una volta lo Shadow Banking, già in crisi nel 2018 e 2019, che ha iniziato ad evidenziare nuove difficoltà nel corso del 2022 e ora si trova potenzialmente all’epicentro della futura crisi. Nel frattempo il credito all’economia ha iniziato a chiudersi a causa della crisi di banche e Shadow Banking, mentre i governi hanno iniziato a manipolare in modo evidente i dati macro per non evidenziare una pericolosa debolezza strutturale del sistema, che essendo sostenuto da un elevato leverage, non può permettersi nessuna recessione. In Cina sono riemersi quindi i problemi del 2015/2016, ma ora in modo molto più grave, dato che nel frattempo lo stock di debito sul Real Estate si è gonfiato ulteriormente, trascinando il sistema

Il sistema più vulnerabile al rialzo dei tassi si è rivelato ancora una volta lo Shadow Banking, già in crisi nel 2018 e 2019, che ha iniziato ad evidenziare nuove difficoltà nel corso del 2022 e ora si trova potenzialmente all’epicentro della futura crisi. Nel frattempo il credito all’economia ha iniziato a chiudersi a causa della crisi di banche e Shadow Banking, mentre i governi hanno iniziato a manipolare in modo evidente i dati macro per non evidenziare una pericolosa debolezza strutturale del sistema, che essendo sostenuto da un elevato leverage, non può permettersi nessuna recessione. In Cina sono riemersi quindi i problemi del 2015/2016, ma ora in modo molto più grave, dato che nel frattempo lo stock di debito sul Real Estate si è gonfiato ulteriormente, trascinando il sistema  in una Balance Sheet Recession. Negli Stati Uniti si è cercato in tutti i modi di far passare la “narrazione” del soft landing, ma il dato di fatto è che l’Europa è in recessione, la Cina è in evidente difficoltà, gli Usa stanno finendo gli stimoli fiscali e il quadro geopolitico è sempre meno favorevole, prospettando quindi un evidente rischio di recessione con crisi da debito. La grande, e per certi versi sorprendente, spinta rialzista dei mercati del 2023 rischia di aver prezzato scenari alquanto improbabili, dato che i problemi strutturali che avevamo già nel 2018/2019 si sono amplificati, esattamente come quelli cinesi del 2016, e stanno ora riemergendo pericolosamente. Mi aspetto quindi una crisi lunga e problematica.

in una Balance Sheet Recession. Negli Stati Uniti si è cercato in tutti i modi di far passare la “narrazione” del soft landing, ma il dato di fatto è che l’Europa è in recessione, la Cina è in evidente difficoltà, gli Usa stanno finendo gli stimoli fiscali e il quadro geopolitico è sempre meno favorevole, prospettando quindi un evidente rischio di recessione con crisi da debito. La grande, e per certi versi sorprendente, spinta rialzista dei mercati del 2023 rischia di aver prezzato scenari alquanto improbabili, dato che i problemi strutturali che avevamo già nel 2018/2019 si sono amplificati, esattamente come quelli cinesi del 2016, e stanno ora riemergendo pericolosamente. Mi aspetto quindi una crisi lunga e problematica.  La corretta strategia d’investimento, pertanto, deve essere compatibile con uno scenario di recessione o di stagnazione economica pluriennale, innescata dal debito tossico che ingolfa il sistema finanziario e rischia di procurare una Balance Sheet Recession nell’economia mondiale. Lo short di equity è compatibile con uno scenario di recessione o stagnazione dell’economia mondiale che procurerà una decisa revisione al ribasso dei profitti attesi e un bear market di lungo periodo, dopo 14 anni di trend rialzista sostenuto. I mercati azionari affrontano un rischio di recessione/stagnazione con valutazioni estremamente care rispetto agli standard storici, ed esprimono un rischio di caduta del 50%-60% dai livelli attuali. I bond di Usa e Germania, attualmente super venduti, sono per noi una opportunità di acquisto nell’attuale fase ribassisita, dato che la FED non può proseguire con il rialzo dei tassi se non ci sono più stimoli fiscali per l’economia.

La corretta strategia d’investimento, pertanto, deve essere compatibile con uno scenario di recessione o di stagnazione economica pluriennale, innescata dal debito tossico che ingolfa il sistema finanziario e rischia di procurare una Balance Sheet Recession nell’economia mondiale. Lo short di equity è compatibile con uno scenario di recessione o stagnazione dell’economia mondiale che procurerà una decisa revisione al ribasso dei profitti attesi e un bear market di lungo periodo, dopo 14 anni di trend rialzista sostenuto. I mercati azionari affrontano un rischio di recessione/stagnazione con valutazioni estremamente care rispetto agli standard storici, ed esprimono un rischio di caduta del 50%-60% dai livelli attuali. I bond di Usa e Germania, attualmente super venduti, sono per noi una opportunità di acquisto nell’attuale fase ribassisita, dato che la FED non può proseguire con il rialzo dei tassi se non ci sono più stimoli fiscali per l’economia. La restrizione del credito all’economia è sempre compatibile con un successivo bull market sui bond. Invece il Dollaro, attualmente sostenuto dal differenziale dei tassi vs Euro e Jpy, è esposto ad una crisi valutaria nel momento in cui la FED sarà costretta a reintrodurre il QE per contrastare la Balance Sheet Recession. Le politiche monetarie espansive che saranno eventualmente reintrodotte per contrastare la crisi da debito in arrivo non avranno lo stesso effetto del 2009-2010, dato che le esigenze di deleverage del sistema privato saranno talmente grandi da compromettere l’efficacia del moltiplicatore monetario. Quello che è certo è che al momento siamo entrati in una stagnazione economica globale di lungo periodo, ed eventuali rimbalzi del ciclo saranno brevi e fragili; mentre la vulnerabilità a ricadute recessive ripetute sarà un rischio persistente.

La restrizione del credito all’economia è sempre compatibile con un successivo bull market sui bond. Invece il Dollaro, attualmente sostenuto dal differenziale dei tassi vs Euro e Jpy, è esposto ad una crisi valutaria nel momento in cui la FED sarà costretta a reintrodurre il QE per contrastare la Balance Sheet Recession. Le politiche monetarie espansive che saranno eventualmente reintrodotte per contrastare la crisi da debito in arrivo non avranno lo stesso effetto del 2009-2010, dato che le esigenze di deleverage del sistema privato saranno talmente grandi da compromettere l’efficacia del moltiplicatore monetario. Quello che è certo è che al momento siamo entrati in una stagnazione economica globale di lungo periodo, ed eventuali rimbalzi del ciclo saranno brevi e fragili; mentre la vulnerabilità a ricadute recessive ripetute sarà un rischio persistente.

Malgrado il più aggressivo ciclo di inasprimento degli ultimi 40 anni, l’economia mondiale continua a dare prova di resilienza. Secondo Blümke, la congiuntura si indebolirà ancora, ma negli ultimi mesi i rischi di recessione sono decisamente diminuiti: «Il ciclo economico continua ad allungarsi. Prevediamo ulteriori trimestri di crescita bassa o addirittura negativa seguiti da una moderata ripresa. I mercati del lavoro esibiscono tuttora un eccesso di domanda e bassi tassi di disoccupazione, che contribuiscono anche al miglioramento della fiducia dei consumatori. Il sentiment risente tuttavia in una certa misura dei dati provenienti dagli indicatori anticipatori. Il trend discendente nel settore manifatturiero prosegue ininterrotto e anche il settore dei servizi sta perdendo gradualmente slancio dopo il vigore esibito ancora nel primo semestre. In particolare, l’aumento dei costi di finanziamento e l’inasprimento degli standard di concessione del credito freneranno l’espansione economica nei prossimi trimestri».

Malgrado il più aggressivo ciclo di inasprimento degli ultimi 40 anni, l’economia mondiale continua a dare prova di resilienza. Secondo Blümke, la congiuntura si indebolirà ancora, ma negli ultimi mesi i rischi di recessione sono decisamente diminuiti: «Il ciclo economico continua ad allungarsi. Prevediamo ulteriori trimestri di crescita bassa o addirittura negativa seguiti da una moderata ripresa. I mercati del lavoro esibiscono tuttora un eccesso di domanda e bassi tassi di disoccupazione, che contribuiscono anche al miglioramento della fiducia dei consumatori. Il sentiment risente tuttavia in una certa misura dei dati provenienti dagli indicatori anticipatori. Il trend discendente nel settore manifatturiero prosegue ininterrotto e anche il settore dei servizi sta perdendo gradualmente slancio dopo il vigore esibito ancora nel primo semestre. In particolare, l’aumento dei costi di finanziamento e l’inasprimento degli standard di concessione del credito freneranno l’espansione economica nei prossimi trimestri». La situazione nelle grandi regioni economiche si presenta tuttavia molto eterogenea. Negli USA, nella prima metà dell’anno l’economia statunitense non ha subito alcuna contrazione e la maggior parte dei dati recenti si è rivelata migliore delle previsioni. Tuttavia anche negli Stati Uniti la crescita subirà un rallentamento giacché gli indicatori anticipatori preannunciano un indebolimento dell’attività economica, con moderata espansione del terziario e stabilizzazione del settore manifatturiero. Non si colgono tuttavia segnali di imminente

La situazione nelle grandi regioni economiche si presenta tuttavia molto eterogenea. Negli USA, nella prima metà dell’anno l’economia statunitense non ha subito alcuna contrazione e la maggior parte dei dati recenti si è rivelata migliore delle previsioni. Tuttavia anche negli Stati Uniti la crescita subirà un rallentamento giacché gli indicatori anticipatori preannunciano un indebolimento dell’attività economica, con moderata espansione del terziario e stabilizzazione del settore manifatturiero. Non si colgono tuttavia segnali di imminente  recessione. Il settore immobiliare resta debole, ma le vendite di abitazioni stanno riprendendo quota. Il calo delle pressioni salariali sembra confermare che la Fed sia riuscita a compiere progressi concreti nella riduzione della domanda complessiva e delle spinte inflazionistiche. Gli attuali dati sull’inflazione sono incoraggianti, ma il presidente della Fed, Powell, ha chiarito che è ancora troppo presto per annunciare la vittoria contro l’inflazione. Le probabilità di un cosiddetto “soft landing” appaiono sempre più realistiche.

recessione. Il settore immobiliare resta debole, ma le vendite di abitazioni stanno riprendendo quota. Il calo delle pressioni salariali sembra confermare che la Fed sia riuscita a compiere progressi concreti nella riduzione della domanda complessiva e delle spinte inflazionistiche. Gli attuali dati sull’inflazione sono incoraggianti, ma il presidente della Fed, Powell, ha chiarito che è ancora troppo presto per annunciare la vittoria contro l’inflazione. Le probabilità di un cosiddetto “soft landing” appaiono sempre più realistiche. Nell’Eurozona, l’economia ha dato prova di sorprendente tenuta nella prima metà del 2023. Prosegue tuttavia il rallentamento descritto già un mese fa. La vulnerabilità dell’economia europea si manifesta nella bassa produttività, nella debolezza delle vendite al dettaglio e in un vero e proprio crollo del settore manifatturiero. Anche il settore immobiliare resta fortemente sotto pressione e l’inasprimento degli standard di concessione del credito frena la crescita. Sul versante positivo si collocano il mercato del lavoro tuttora robusto e il netto calo dell’inflazione. Tuttavia anche in questo caso va notato che l’inflazione di fondo rimane più alta di quanto ci si auspicherebbe visti i salari in forte aumento. La BCE, che ha avviato la stretta decisamente dopo la sua controparte statunitense, si trova nella difficile posizione di dover mettere eccessivamente alla prova la resilienza dell’economia al fine di contenere durevolmente l’inflazione.

Nell’Eurozona, l’economia ha dato prova di sorprendente tenuta nella prima metà del 2023. Prosegue tuttavia il rallentamento descritto già un mese fa. La vulnerabilità dell’economia europea si manifesta nella bassa produttività, nella debolezza delle vendite al dettaglio e in un vero e proprio crollo del settore manifatturiero. Anche il settore immobiliare resta fortemente sotto pressione e l’inasprimento degli standard di concessione del credito frena la crescita. Sul versante positivo si collocano il mercato del lavoro tuttora robusto e il netto calo dell’inflazione. Tuttavia anche in questo caso va notato che l’inflazione di fondo rimane più alta di quanto ci si auspicherebbe visti i salari in forte aumento. La BCE, che ha avviato la stretta decisamente dopo la sua controparte statunitense, si trova nella difficile posizione di dover mettere eccessivamente alla prova la resilienza dell’economia al fine di contenere durevolmente l’inflazione. In Cina, i recenti dati economici sono stati piuttosto modesti. La forte crescita del primo trimestre non è proseguita nei mesi successivi. Il terziario, motore della ripresa all’indomani della pandemia, mostra segni di debolezza. Gli investimenti e le importazioni diminuiscono, il settore immobiliare continua a pesare sulla crescita e la domanda internazionale rimane bassa. La stabilizzazione degli indicatori anticipatori del settore manifatturiero, seppure in territorio di contrazione, potrebbe rappresentare un primo segnale positivo. Un ulteriore segnale incoraggiante giunge dalle dichiarazioni dei politici dopo la riunione del Politburo di luglio, nel corso del quale si è chiaramente sottolineata la necessità di misure politiche più mirate, volte a ripristinare la fiducia del settore privato, stimolare gli investimenti e sostenere il settore immobiliare. Attendiamo di vedere i fatti.

In Cina, i recenti dati economici sono stati piuttosto modesti. La forte crescita del primo trimestre non è proseguita nei mesi successivi. Il terziario, motore della ripresa all’indomani della pandemia, mostra segni di debolezza. Gli investimenti e le importazioni diminuiscono, il settore immobiliare continua a pesare sulla crescita e la domanda internazionale rimane bassa. La stabilizzazione degli indicatori anticipatori del settore manifatturiero, seppure in territorio di contrazione, potrebbe rappresentare un primo segnale positivo. Un ulteriore segnale incoraggiante giunge dalle dichiarazioni dei politici dopo la riunione del Politburo di luglio, nel corso del quale si è chiaramente sottolineata la necessità di misure politiche più mirate, volte a ripristinare la fiducia del settore privato, stimolare gli investimenti e sostenere il settore immobiliare. Attendiamo di vedere i fatti.

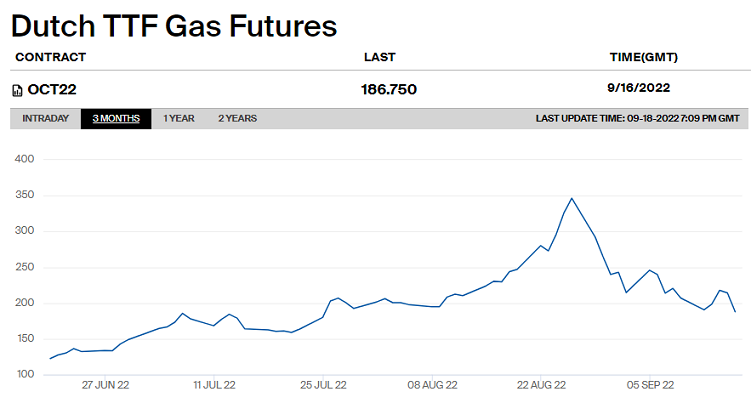

Pertanto, chi si attende indizi più chiari sulle future mosse degli istituti centrali dopo gli ultimi rialzi ai tassi di interesse rimarrà deluso: Lagarde e co. non hanno la minima idea sul da farsi, navigano a vista come dei principianti e, nel dubbio, alzano i tassi, che in Europa si attestano ormai al 4 per cento e, secondo le dichiarazioni più recenti, potrebbero aumentare ancora da qui a Luglio. Fa eco la FED, che ha preso una pausa illudendo i mercati ma ha già pianificato ulteriori rialzi da qui a dicembre. Nelle more, il dato sull’inflazione dell’Eurozona indica una ulteriore frenata (5,6% atteso), ma la componente core è data in lieve accelerazione, a confermare che l’inflazione europea è provocata dall’aumento dei costi dell’energia – a causa delle sanzioni contro la Russia – e non certo da un aumento della domanda e della produzione. La riprova della confusione dei banchieri centrali è data dal fatto che gli aumenti dei tassi posti in essere fino ad oggi non hanno ribassato l’inflazione di un solo centesimo, e che l’Europa è ufficialmente entrata in recessione.

Pertanto, chi si attende indizi più chiari sulle future mosse degli istituti centrali dopo gli ultimi rialzi ai tassi di interesse rimarrà deluso: Lagarde e co. non hanno la minima idea sul da farsi, navigano a vista come dei principianti e, nel dubbio, alzano i tassi, che in Europa si attestano ormai al 4 per cento e, secondo le dichiarazioni più recenti, potrebbero aumentare ancora da qui a Luglio. Fa eco la FED, che ha preso una pausa illudendo i mercati ma ha già pianificato ulteriori rialzi da qui a dicembre. Nelle more, il dato sull’inflazione dell’Eurozona indica una ulteriore frenata (5,6% atteso), ma la componente core è data in lieve accelerazione, a confermare che l’inflazione europea è provocata dall’aumento dei costi dell’energia – a causa delle sanzioni contro la Russia – e non certo da un aumento della domanda e della produzione. La riprova della confusione dei banchieri centrali è data dal fatto che gli aumenti dei tassi posti in essere fino ad oggi non hanno ribassato l’inflazione di un solo centesimo, e che l’Europa è ufficialmente entrata in recessione. Anche uno studente universitario di primo anno sa che l’aumento dei tassi di interesse serve a comprimere la produzione quando l’economia sta accelerando troppo velocemente a causa di un fortissimo aumento della domanda. La Lagarde no. “La banchiera”, insieme a tutto il suo board (Joachim Nagel, il presidente della Bundesbank, su tutti), non si è accorta che l’Europa proveniente dalla pandemia era già in una fase di riduzione della domanda, e non si rende conto che un aumento dei tassi in queste condizioni non fa altro che strozzare ulteriormente l’economia e le aziende, traducendosi in recessione e, se qualcuno non glielo dice in tempo, nella tempesta perfetta della stagflazione, ossia quella infernale congiuntura economica in cui i prezzi aumentano e la produzione si contrae insieme al tasso di occupazione e ai redditi delle famiglie.

Anche uno studente universitario di primo anno sa che l’aumento dei tassi di interesse serve a comprimere la produzione quando l’economia sta accelerando troppo velocemente a causa di un fortissimo aumento della domanda. La Lagarde no. “La banchiera”, insieme a tutto il suo board (Joachim Nagel, il presidente della Bundesbank, su tutti), non si è accorta che l’Europa proveniente dalla pandemia era già in una fase di riduzione della domanda, e non si rende conto che un aumento dei tassi in queste condizioni non fa altro che strozzare ulteriormente l’economia e le aziende, traducendosi in recessione e, se qualcuno non glielo dice in tempo, nella tempesta perfetta della stagflazione, ossia quella infernale congiuntura economica in cui i prezzi aumentano e la produzione si contrae insieme al tasso di occupazione e ai redditi delle famiglie. Non potendo pensare che tutte queste persone così autorevoli e – sulla carta – preparate al compito che gli è stato affidato siano degli incompetenti, ci si chiede a chi conviene che l’Europa entri in una delle sue peggiori crisi economiche del Dopoguerra. Una domanda del genere – si capisce – crea le teorie ultra-complottiste più estreme, ma è un dato di fatto che il presidente della Bundesbank – il “solito” Joachim Nagel – all’indomani della decisione della BCE di portare i tassi al 3,5% abbia dichiarato tutto contento che “….abbiamo ancora altro lavoro da fare,….potrebbe essere necessario continuare ad aumentare i tassi dopo la pausa estiva….Una volta raggiunto il picco lo manterremo finché non saremo certi di un ritorno sicuro e tempestivo dell’inflazione al nostro obiettivo del 2%….“. Una follia, sia riguardo la mossa da fare che riguardo gli obiettivi.

Non potendo pensare che tutte queste persone così autorevoli e – sulla carta – preparate al compito che gli è stato affidato siano degli incompetenti, ci si chiede a chi conviene che l’Europa entri in una delle sue peggiori crisi economiche del Dopoguerra. Una domanda del genere – si capisce – crea le teorie ultra-complottiste più estreme, ma è un dato di fatto che il presidente della Bundesbank – il “solito” Joachim Nagel – all’indomani della decisione della BCE di portare i tassi al 3,5% abbia dichiarato tutto contento che “….abbiamo ancora altro lavoro da fare,….potrebbe essere necessario continuare ad aumentare i tassi dopo la pausa estiva….Una volta raggiunto il picco lo manterremo finché non saremo certi di un ritorno sicuro e tempestivo dell’inflazione al nostro obiettivo del 2%….“. Una follia, sia riguardo la mossa da fare che riguardo gli obiettivi. Nel frattempo, il Fondo Monetario Internazionale – che certamente non è una colomba – ha scritto in un report presentato ai ministri della zona euro e alla BCE che “…..la Banca centrale europea dovrebbe continuare ad alzare i tassi per far scendere l’inflazione e i governi della zona euro dovrebbero contribuire riducendo i propri deficit….. e trovando rapidamente un’intesa sulla riforma del patto di Stabilità. La politica monetaria deve continuare a essere rigida per riportare l’inflazione al target in modo tempestivo“. Ecco trovata la fonte ispiratrice, quel Fondo Monetario Internazionale che, in ambito di

Nel frattempo, il Fondo Monetario Internazionale – che certamente non è una colomba – ha scritto in un report presentato ai ministri della zona euro e alla BCE che “…..la Banca centrale europea dovrebbe continuare ad alzare i tassi per far scendere l’inflazione e i governi della zona euro dovrebbero contribuire riducendo i propri deficit….. e trovando rapidamente un’intesa sulla riforma del patto di Stabilità. La politica monetaria deve continuare a essere rigida per riportare l’inflazione al target in modo tempestivo“. Ecco trovata la fonte ispiratrice, quel Fondo Monetario Internazionale che, in ambito di  politica monetaria e terapie finanziarie per gli stati in difficoltà, somiglia tanto alla Santa Inquisizione. Del resto, come non comprenderli, quelli dell’FMI: da circa tre anni la politica monetaria del mondo sembra essere in mano a dei principianti, rei di non aver previsto che anche una piccola scintilla – e la guerra NATO-Ucraina-Russia non è affatto “piccola cosa” – avrebbe fatto esplodere la bolla dei tassi negativi. In tal senso, il riferimento al “metodo greco” da applicare questa volta all’intera Europa è un segnale che anche l’ultimo dei principianti dovrebbe saper cogliere, facendo finalmente qualcosa che somigli ad una scelta. Ce la faranno Lagarde e Nagel, a cogliere?

politica monetaria e terapie finanziarie per gli stati in difficoltà, somiglia tanto alla Santa Inquisizione. Del resto, come non comprenderli, quelli dell’FMI: da circa tre anni la politica monetaria del mondo sembra essere in mano a dei principianti, rei di non aver previsto che anche una piccola scintilla – e la guerra NATO-Ucraina-Russia non è affatto “piccola cosa” – avrebbe fatto esplodere la bolla dei tassi negativi. In tal senso, il riferimento al “metodo greco” da applicare questa volta all’intera Europa è un segnale che anche l’ultimo dei principianti dovrebbe saper cogliere, facendo finalmente qualcosa che somigli ad una scelta. Ce la faranno Lagarde e Nagel, a cogliere?

Tra i tanti temi affrontati, non potevano mancare quelli della innovazione e della sostenibilità, ma soprattutto quello dell’educazione finanziaria, giustamente definita da Carlo Trabattoni (Presidente Assogestioni, nella foto) come un “tema fondamentale, con un ruolo chiave”. Le parole di Trabattoni hanno trovato una conferma di intenti nella stessa organizzazione dell’evento, che anche in chiusura di lavori ha dedicato uno spazio importante al tema. con la conferenza “Accompagnare l’investitore…verso scelte consapevoli”, nel corso della quale è stato svelato il progetto “2Cent” di Assogestioni, dedicato all’educazione finanziaria dei più giovani. A tal proposito, il Vicepresidente del Comitato per l’educazione finanziaria, Giuliano D’Acunti, ha affermato che “…Iniziano ad esserci tante luci che ci fanno intravedere una svolta nell’ambito dell’educazione finanziaria. Stiamo comunicando sempre di più con i giovani, scegliendo mezzi e linguaggi nuovi e alternativi…”. Il progetto “2Cents”, che traduce in opera questi intenti, nasce per creare consapevolezza negli investitori del futuro e avvicinare alla finanza, in un percorso di formazione finanziaria “friendly”, un pubblico compreso tra i 16 e i 30 anni, che si affida anche ai social media – soprattutto Instagram e TikTok – per seguire i temi attinenti alla finanza, usando lo stesso linguaggio del target di riferimento.

Tra i tanti temi affrontati, non potevano mancare quelli della innovazione e della sostenibilità, ma soprattutto quello dell’educazione finanziaria, giustamente definita da Carlo Trabattoni (Presidente Assogestioni, nella foto) come un “tema fondamentale, con un ruolo chiave”. Le parole di Trabattoni hanno trovato una conferma di intenti nella stessa organizzazione dell’evento, che anche in chiusura di lavori ha dedicato uno spazio importante al tema. con la conferenza “Accompagnare l’investitore…verso scelte consapevoli”, nel corso della quale è stato svelato il progetto “2Cent” di Assogestioni, dedicato all’educazione finanziaria dei più giovani. A tal proposito, il Vicepresidente del Comitato per l’educazione finanziaria, Giuliano D’Acunti, ha affermato che “…Iniziano ad esserci tante luci che ci fanno intravedere una svolta nell’ambito dell’educazione finanziaria. Stiamo comunicando sempre di più con i giovani, scegliendo mezzi e linguaggi nuovi e alternativi…”. Il progetto “2Cents”, che traduce in opera questi intenti, nasce per creare consapevolezza negli investitori del futuro e avvicinare alla finanza, in un percorso di formazione finanziaria “friendly”, un pubblico compreso tra i 16 e i 30 anni, che si affida anche ai social media – soprattutto Instagram e TikTok – per seguire i temi attinenti alla finanza, usando lo stesso linguaggio del target di riferimento. Tutto molto bello e socialmente utile; peccato che il progetto di Assogestioni, così come quelli lanciati da tutto il sistema bancario italiano negli ultimi anni, non sia rivolto ai c.d. babyboomers, ossia all’insieme degli investitori “over-60” che detiene la maggior parte degli asset patrimoniali delle famiglie Italiane e che sicuramente avrebbe maggiore titolo ad essere coinvolto nei progetti finalizzati ad aumentare la consapevolezza finanziaria. Infatti, ancora oggi la popolazione over-60 è in grado di generare almeno la metà della crescita di tutti i consumi urbani, e sarà così da qui al 2030; inoltre, in Italia i due terzi dei patrimoni superiori ai 200.000 euro sono in mano alla fascia over-55.

Tutto molto bello e socialmente utile; peccato che il progetto di Assogestioni, così come quelli lanciati da tutto il sistema bancario italiano negli ultimi anni, non sia rivolto ai c.d. babyboomers, ossia all’insieme degli investitori “over-60” che detiene la maggior parte degli asset patrimoniali delle famiglie Italiane e che sicuramente avrebbe maggiore titolo ad essere coinvolto nei progetti finalizzati ad aumentare la consapevolezza finanziaria. Infatti, ancora oggi la popolazione over-60 è in grado di generare almeno la metà della crescita di tutti i consumi urbani, e sarà così da qui al 2030; inoltre, in Italia i due terzi dei patrimoni superiori ai 200.000 euro sono in mano alla fascia over-55. Pertanto, perché dedicare un progetto solo ai giovani? Se negli anni scorsi si fosse prestata attenzione ai maggiori detentori di ricchezza, ossia gli over-55/60, si sarebbe garantita anche una trasmissione della cultura finanziaria da “padre in figlio”, che avrebbe facilitato enormemente il raggiungimento degli obiettivi oggi dichiarati durante la kermesse del Salone del Risparmio. Questo fondamentale lascito culturale, invece, è mancato del tutto perchè non si sono mai attuati i buoni intenti di educare finanziariamente i babyboomers, e adesso questa attenzione all’educazione finanziaria dei risparmiatori giovani e giovanissimi, che detengono ancora poca ricchezza, sembra soltanto un lodevole tentativo di riparare all’errore compiuto, ma ciò facendo si continua a mantenere finanziariamente “ignoranti” proprio i maggiori detentori di asset.

Pertanto, perché dedicare un progetto solo ai giovani? Se negli anni scorsi si fosse prestata attenzione ai maggiori detentori di ricchezza, ossia gli over-55/60, si sarebbe garantita anche una trasmissione della cultura finanziaria da “padre in figlio”, che avrebbe facilitato enormemente il raggiungimento degli obiettivi oggi dichiarati durante la kermesse del Salone del Risparmio. Questo fondamentale lascito culturale, invece, è mancato del tutto perchè non si sono mai attuati i buoni intenti di educare finanziariamente i babyboomers, e adesso questa attenzione all’educazione finanziaria dei risparmiatori giovani e giovanissimi, che detengono ancora poca ricchezza, sembra soltanto un lodevole tentativo di riparare all’errore compiuto, ma ciò facendo si continua a mantenere finanziariamente “ignoranti” proprio i maggiori detentori di asset.  Peraltro, dall’indagine resa pubblica durante il Salone del Risparmio è emerso che l’alfabetizzazione finanziaria degli italiani continua a essere inferiore agli altri paesi europei, con il 40,9% di essi che non comprende l’effetto dell’inflazione sul potere d’acquisto, il 47,8% le ripercussioni del tasso di interesse sui prestiti bancari, il 41,6% che non sa distinguere tra azioni e obbligazioni ed un buon 37,4% di risparmiatori che considera come un colpo di fortuna – e non il frutto di buone strategie – un investimento remunerativo. Ebbene, se compariamo queste statistiche piuttosto eloquenti – e probabilmente sottostimate – alla percentuale di ricchezza detenuta ancora dai babyboomers, ricaviamo una percentuale allarmante di in ricchezza in balia della “ignoranza finanziaria”.

Peraltro, dall’indagine resa pubblica durante il Salone del Risparmio è emerso che l’alfabetizzazione finanziaria degli italiani continua a essere inferiore agli altri paesi europei, con il 40,9% di essi che non comprende l’effetto dell’inflazione sul potere d’acquisto, il 47,8% le ripercussioni del tasso di interesse sui prestiti bancari, il 41,6% che non sa distinguere tra azioni e obbligazioni ed un buon 37,4% di risparmiatori che considera come un colpo di fortuna – e non il frutto di buone strategie – un investimento remunerativo. Ebbene, se compariamo queste statistiche piuttosto eloquenti – e probabilmente sottostimate – alla percentuale di ricchezza detenuta ancora dai babyboomers, ricaviamo una percentuale allarmante di in ricchezza in balia della “ignoranza finanziaria”.

E così, senza la formazione di livello superiore o accademico, l’italiano medio è destinato a rimanere “finanziariamente ignorante”, e si fa oggettivamente fatica a non cascare poi nelle teorie complottiste, che vedrebbero l’industria del risparmio gestito come la principale indiziata. Per usare una similitudine abbastanza vicina al contesto trattato, pretendere di diffondere la cultura della finanza personale nei risparmiatori, senza prevedere insegnamenti liceali, corsi di laurea e master post laurea in educazione finanziaria, equivale a voler fare cultura di legalità senza annoverare nel corpus accademico dello Stato la formazione universitaria di Diritto e Giurisprudenza; in più, l’assenza di educatori finanziari qualificati e abilitati

E così, senza la formazione di livello superiore o accademico, l’italiano medio è destinato a rimanere “finanziariamente ignorante”, e si fa oggettivamente fatica a non cascare poi nelle teorie complottiste, che vedrebbero l’industria del risparmio gestito come la principale indiziata. Per usare una similitudine abbastanza vicina al contesto trattato, pretendere di diffondere la cultura della finanza personale nei risparmiatori, senza prevedere insegnamenti liceali, corsi di laurea e master post laurea in educazione finanziaria, equivale a voler fare cultura di legalità senza annoverare nel corpus accademico dello Stato la formazione universitaria di Diritto e Giurisprudenza; in più, l’assenza di educatori finanziari qualificati e abilitati  equivale ad esercitare, in campo legale, la professione di avvocato senza essersi laureati in legge e senza aver sostenuto il relativo esame di abilitazione. Pertanto, così come è impossibile concepire di potersi rivolgere ad un tribunale senza passare da una consulenza legale, identico risultato dovrebbe raggiungersi in tema di cultura finanziaria, dove oltre ai docenti in ambito scolastico e universitario, dovrebbe aggiungersi un servizio alle famiglie prestato da specifici professionisti dell’educazione finanziaria che, in tutta evidenza, non possono che essere massimamente individuati tra gli stessi consulenti finanziari autonomi e non autonomi.

equivale ad esercitare, in campo legale, la professione di avvocato senza essersi laureati in legge e senza aver sostenuto il relativo esame di abilitazione. Pertanto, così come è impossibile concepire di potersi rivolgere ad un tribunale senza passare da una consulenza legale, identico risultato dovrebbe raggiungersi in tema di cultura finanziaria, dove oltre ai docenti in ambito scolastico e universitario, dovrebbe aggiungersi un servizio alle famiglie prestato da specifici professionisti dell’educazione finanziaria che, in tutta evidenza, non possono che essere massimamente individuati tra gli stessi consulenti finanziari autonomi e non autonomi. Tuttavia, l’educazione finanziaria ha un elevato contenuto economico per gli utenti, stimabile caso per caso in termini di minori costi e/o maggiori risultati ottenuti grazie ad essa; pertanto, l’attribuzione della qualifica di “Educatore Finanziario” non dovrebbe essere lasciata alla licenza del singolo consulente finanziario auto-definitosi tale in virtù di qualche corso di base erogato dalla propria rete di appartenenza, bensì ad una norma dello Stato, che istituisca corsi di formazione obbligatori e un esame di abilitazione, tramite il quale ottenere l’iscrizione ad una sezione apposita di un albo/organismo unico: solo gli iscritti potrebbero avvalersi di titolo e funzioni dall’indubbio valore economico.

Tuttavia, l’educazione finanziaria ha un elevato contenuto economico per gli utenti, stimabile caso per caso in termini di minori costi e/o maggiori risultati ottenuti grazie ad essa; pertanto, l’attribuzione della qualifica di “Educatore Finanziario” non dovrebbe essere lasciata alla licenza del singolo consulente finanziario auto-definitosi tale in virtù di qualche corso di base erogato dalla propria rete di appartenenza, bensì ad una norma dello Stato, che istituisca corsi di formazione obbligatori e un esame di abilitazione, tramite il quale ottenere l’iscrizione ad una sezione apposita di un albo/organismo unico: solo gli iscritti potrebbero avvalersi di titolo e funzioni dall’indubbio valore economico. In pratica, si tratterebbe di far rientrare la soluzione del problema nella classica equazione tra attività intellettuale e commodity, in base alla quale il contenuto economico di qualunque professione trova la sua corretta valorizzazione. Infatti, cos’è che definisce il valore di una attività intellettuale? La definizione più calzante è che “il valore dell’attività intellettuale è pari alla stima del vantaggio economico che ne deriva per il fruitore e/o al minor danno economico stimato in relazione ad un dato evento per cui l’attività intellettuale viene richiesta”. In base a questa definizione, quindi, possiamo affermare che l’educazione finanziaria è una “commodity” a tutti gli effetti, poiché introiettandola nel costume di gestione delle risorse finanziarie è in grado sia di procurare un vantaggio economico e, nelle fasi negative, di limitare i danni per l’investitore finanziariamente educato.

In pratica, si tratterebbe di far rientrare la soluzione del problema nella classica equazione tra attività intellettuale e commodity, in base alla quale il contenuto economico di qualunque professione trova la sua corretta valorizzazione. Infatti, cos’è che definisce il valore di una attività intellettuale? La definizione più calzante è che “il valore dell’attività intellettuale è pari alla stima del vantaggio economico che ne deriva per il fruitore e/o al minor danno economico stimato in relazione ad un dato evento per cui l’attività intellettuale viene richiesta”. In base a questa definizione, quindi, possiamo affermare che l’educazione finanziaria è una “commodity” a tutti gli effetti, poiché introiettandola nel costume di gestione delle risorse finanziarie è in grado sia di procurare un vantaggio economico e, nelle fasi negative, di limitare i danni per l’investitore finanziariamente educato. Considerare l’educazione finanziaria come una commodity – al pari delle altre tipologie di consulenza, da quella legale a quelle tecnico-economiche-fiscali – richiede un profondo ripensamento di tale attività, che va finalmente sganciata dal ruolo di semplice “accessorio” dell’attività di consulenza finanziaria e va definita come una competenza specifica ed economicamente significativa, poiché in grado di produrre effetti economici concreti in capo alle famiglie ed al loro patrimonio. Il complesso di queste azioni sarebbe in grado di elevare, rispetto all’attuale scenario di sterili buoni propositi, lo snodo della educazione finanziaria verso una riconosciuta utilità sociale, ma tutto ciò sembra sfuggire a chi pronuncia da anni grandi proclami, e finita la festa torna diligentemente sui propri passi.

Considerare l’educazione finanziaria come una commodity – al pari delle altre tipologie di consulenza, da quella legale a quelle tecnico-economiche-fiscali – richiede un profondo ripensamento di tale attività, che va finalmente sganciata dal ruolo di semplice “accessorio” dell’attività di consulenza finanziaria e va definita come una competenza specifica ed economicamente significativa, poiché in grado di produrre effetti economici concreti in capo alle famiglie ed al loro patrimonio. Il complesso di queste azioni sarebbe in grado di elevare, rispetto all’attuale scenario di sterili buoni propositi, lo snodo della educazione finanziaria verso una riconosciuta utilità sociale, ma tutto ciò sembra sfuggire a chi pronuncia da anni grandi proclami, e finita la festa torna diligentemente sui propri passi.

Blumke fa notare che molti indici azionari hanno già recuperato, in un tempo relativamente breve, gran parte delle perdite dell’anno passato. In Europa, il DAX o l’EUROSTOXX 50 sono solo circa il 5% al di sotto dei loro massimi storici raggiunti 13 mesi fa. Mentre negli Usa, l’indice più esposto alla tecnologia, l’S&P 500, è ancora un buon 15% al di sotto dei suoi massimi. Guardando ai rispettivi minimi, in soli quattro mesi è stata generata una performance notevole su entrambe le sponde dell’Atlantico. Sebbene sembri che la recessione possa essere evitata, le aspettative di crescita nella migliore delle ipotesi sono ancora nella media. Ad esempio, il rapporto prezzo/utili dell’S&P500 calcolato sugli utili attesi è già tornato a un livello paragonabile a quello immediatamente precedente alla crisi del Covid, quando era considerato caro.

Blumke fa notare che molti indici azionari hanno già recuperato, in un tempo relativamente breve, gran parte delle perdite dell’anno passato. In Europa, il DAX o l’EUROSTOXX 50 sono solo circa il 5% al di sotto dei loro massimi storici raggiunti 13 mesi fa. Mentre negli Usa, l’indice più esposto alla tecnologia, l’S&P 500, è ancora un buon 15% al di sotto dei suoi massimi. Guardando ai rispettivi minimi, in soli quattro mesi è stata generata una performance notevole su entrambe le sponde dell’Atlantico. Sebbene sembri che la recessione possa essere evitata, le aspettative di crescita nella migliore delle ipotesi sono ancora nella media. Ad esempio, il rapporto prezzo/utili dell’S&P500 calcolato sugli utili attesi è già tornato a un livello paragonabile a quello immediatamente precedente alla crisi del Covid, quando era considerato caro.  “Penso che abbiamo già visto i minimi”, spiega Blümke, “e se si concretizzerà un minimo nelle aspettative sugli utili, i consolidamenti da questo livello dovrebbero essere visti come prezzi di acquisto. Quindi sconsiglio di inseguire il rally attuale”. “Per prepararci allo scenario dei prossimi mesi, da qualche tempo abbiamo limitato l’esposizione azionaria ai soli titoli statunitensi. È una decisione che monitoriamo costantemente, ma nonostante l’attuale “rinascita” dei titoli europei e asiatici, non c’è ancora motivo di cambiare direzione. Questo soprattutto se si considera che la sottoperformance dell’indice di riferimento americano è stata causata principalmente dalle megacap e dal loro peso nell’indice. Quindi continuiamo a concentrarci sui titoli americani ad ampia capitalizzazione. Mentre evitiamo le azioni ad alto dividendo, che sono solite comportarsi molto bene negli anni di crisi (come il 2022), ma non sono così forti nella crescita a lungo termine e non sono adatte al nostro approccio di copertura del portafoglio di base con derivati dell’indice in qualsiasi momento senza un rischio di base eccessivo”.

“Penso che abbiamo già visto i minimi”, spiega Blümke, “e se si concretizzerà un minimo nelle aspettative sugli utili, i consolidamenti da questo livello dovrebbero essere visti come prezzi di acquisto. Quindi sconsiglio di inseguire il rally attuale”. “Per prepararci allo scenario dei prossimi mesi, da qualche tempo abbiamo limitato l’esposizione azionaria ai soli titoli statunitensi. È una decisione che monitoriamo costantemente, ma nonostante l’attuale “rinascita” dei titoli europei e asiatici, non c’è ancora motivo di cambiare direzione. Questo soprattutto se si considera che la sottoperformance dell’indice di riferimento americano è stata causata principalmente dalle megacap e dal loro peso nell’indice. Quindi continuiamo a concentrarci sui titoli americani ad ampia capitalizzazione. Mentre evitiamo le azioni ad alto dividendo, che sono solite comportarsi molto bene negli anni di crisi (come il 2022), ma non sono così forti nella crescita a lungo termine e non sono adatte al nostro approccio di copertura del portafoglio di base con derivati dell’indice in qualsiasi momento senza un rischio di base eccessivo”.

Nel 2018, grazie al Regolamento Consob n. 20307, è stato possibile tradurre normativamente l’opportunità di dare dignità professionale e futura massa critica alla Consulenza Finanziaria Indipendente, che già esisteva da tempo e non era normata, attraverso il nuovo OCF (Organismo Unico Consulenti), all’interno del quale è stata istituita una sezione dove possono iscriversi professionisti autonomi e società di

Nel 2018, grazie al Regolamento Consob n. 20307, è stato possibile tradurre normativamente l’opportunità di dare dignità professionale e futura massa critica alla Consulenza Finanziaria Indipendente, che già esisteva da tempo e non era normata, attraverso il nuovo OCF (Organismo Unico Consulenti), all’interno del quale è stata istituita una sezione dove possono iscriversi professionisti autonomi e società di  Sfortunatamente, l’accostamento di queste due figure così differenti all’interno di un unico contenitore ha generato un effetto collaterale, creando una certa confusione di ruoli e una evidente competizione, nonchè una sequela di luoghi comuni e di “spinte ideali” volte alla svalutazione puntuale del ruolo dei consulenti non autonomi, troppo spesso definiti come professionisti incapaci di uscir fuori dal “sistemico” conflitto di interessi che neanche il contratto di consulenza e la forte riduzione dei margini commissionali – insieme alle consolidate architetture “multibrand” – sono riusciti a mitigare secondo i più accesi detrattori. Anzi, è recente l’attacco di alcune associazioni internazionali di consumatori verso l’applicazione delle commissioni di consulenza, maliziosamente definite come “incentivi” e non come legittimo corrispettivo di un servizio veicolato proprio dai consulenti finanziari non autonomi, sia pure in conflitto di interessi “sistemico” che, visto il larghissimo utilizzo di strumenti finanziari di terzi e di ETF, è ormai del tutto teorico.

Sfortunatamente, l’accostamento di queste due figure così differenti all’interno di un unico contenitore ha generato un effetto collaterale, creando una certa confusione di ruoli e una evidente competizione, nonchè una sequela di luoghi comuni e di “spinte ideali” volte alla svalutazione puntuale del ruolo dei consulenti non autonomi, troppo spesso definiti come professionisti incapaci di uscir fuori dal “sistemico” conflitto di interessi che neanche il contratto di consulenza e la forte riduzione dei margini commissionali – insieme alle consolidate architetture “multibrand” – sono riusciti a mitigare secondo i più accesi detrattori. Anzi, è recente l’attacco di alcune associazioni internazionali di consumatori verso l’applicazione delle commissioni di consulenza, maliziosamente definite come “incentivi” e non come legittimo corrispettivo di un servizio veicolato proprio dai consulenti finanziari non autonomi, sia pure in conflitto di interessi “sistemico” che, visto il larghissimo utilizzo di strumenti finanziari di terzi e di ETF, è ormai del tutto teorico. Quella del conflitto di interessi e delle commissioni gravanti sugli strumenti finanziari sono sempre stati il cavallo di battaglia di quanti, anche tra i media nazionali – il Fatto Quotidiano, per esempio, ne ha fatto una rubrica quasi fissa condotta da personaggi un po’ ridicoli e di dubbia competenza, tutti intenti a sparare ad alzo zero sui consulenti non autonomi – si sono scagliati in questi ultimi quattro anni contro la Consulenza Finanziaria non Autonoma e contro i suoi addetti, i quali (ricordiamolo) lavorano in regime di mono-mandato non per propria volontà o mera convenienza personale, ma in virtù di norme vigenti e vincolanti per tutti gli appartenenti alla categoria. Ebbene, affermare che l’attuale assetto della Consulenza non Autonoma sia

Quella del conflitto di interessi e delle commissioni gravanti sugli strumenti finanziari sono sempre stati il cavallo di battaglia di quanti, anche tra i media nazionali – il Fatto Quotidiano, per esempio, ne ha fatto una rubrica quasi fissa condotta da personaggi un po’ ridicoli e di dubbia competenza, tutti intenti a sparare ad alzo zero sui consulenti non autonomi – si sono scagliati in questi ultimi quattro anni contro la Consulenza Finanziaria non Autonoma e contro i suoi addetti, i quali (ricordiamolo) lavorano in regime di mono-mandato non per propria volontà o mera convenienza personale, ma in virtù di norme vigenti e vincolanti per tutti gli appartenenti alla categoria. Ebbene, affermare che l’attuale assetto della Consulenza non Autonoma sia  professionalmente e “moralmente” discutibile per via dei costi del servizio, equivale ad affermare che le norme in vigore, regole MiFID comprese, abbiano la stessa natura immorale e discutibile, poiché permetterebbero il determinarsi di una leadership commerciale che proprio non piace a quanti stanno portando avanti una competizione poco tecnica e molto “politica”, che mira alla conquista di maggiori quote di mercato e che, su queste basi, nulla ha a che vedere con lo sviluppo e la tutela del Risparmio.

professionalmente e “moralmente” discutibile per via dei costi del servizio, equivale ad affermare che le norme in vigore, regole MiFID comprese, abbiano la stessa natura immorale e discutibile, poiché permetterebbero il determinarsi di una leadership commerciale che proprio non piace a quanti stanno portando avanti una competizione poco tecnica e molto “politica”, che mira alla conquista di maggiori quote di mercato e che, su queste basi, nulla ha a che vedere con lo sviluppo e la tutela del Risparmio. Il duello rusticano basato sui costi, infatti, non è affatto opportuno per la stessa Consulenza Indipendente, poichè anche i suoi clienti sostengono dei costi, sotto forma di parcella, e i consulenti indipendenti hanno legittimamente bisogno di sostenersi economicamente per non affondare, come qualsiasi professionista. Ad eccezione del “consiglio volante” dato all’amico fraterno, non esiste in Finanza la consulenza pro bono (come per gli avvocati, ad esempio), e questo è un fatto universalmente noto a tutti. Ebbene, sui costi delle reti, così come su quelli applicati dalla consulenza autonoma, da circa quattro anni vige l’obbligo della disclosure (rendicontazione annuale iper-dettagliata e comprensibile), ma è unicamente sull’industria

Il duello rusticano basato sui costi, infatti, non è affatto opportuno per la stessa Consulenza Indipendente, poichè anche i suoi clienti sostengono dei costi, sotto forma di parcella, e i consulenti indipendenti hanno legittimamente bisogno di sostenersi economicamente per non affondare, come qualsiasi professionista. Ad eccezione del “consiglio volante” dato all’amico fraterno, non esiste in Finanza la consulenza pro bono (come per gli avvocati, ad esempio), e questo è un fatto universalmente noto a tutti. Ebbene, sui costi delle reti, così come su quelli applicati dalla consulenza autonoma, da circa quattro anni vige l’obbligo della disclosure (rendicontazione annuale iper-dettagliata e comprensibile), ma è unicamente sull’industria  del Risparmio Gestito che esiste una corposa letteratura sui costi medi applicati non solo in Italia, ma in tutta Europa; non è così per la nascente industria della Consulenza Indipendente, dove a fianco di circa 60 autorevoli società di consulenza (SCF) e di ottime associazioni di categoria (NAFOP, AssoSCF e Ascofind, per esempio), operano più di 200 professionisti (su circa 550 in totale) regolarmente iscritti all’Organismo Unico e non facenti parte di una SCF, dai quali non arrivano nè dati periodici nè sufficiente informazione sui costi applicati alla clientela, per cui risulta impossibile stabilire una media di mercato attendibile.