La storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

di Maurizio Novelli, gestore Lemanik Global strategy fund

Le notizie relative alle difficoltà di alcune società americane attive nel segmento del Private Credit confermano quello che da tempo racconto sulla situazione di crisi dello Shadow Banking System. Il blocco dei riscatti dei fondi di Private Credit gestiti da Blue Owl Capital e BlackRock sembrano ricordare le situazioni di stress che emergevano sui fondi Bear Stearns prima del 2008. Il contagio si è immediatamente riflesso sui titoli delle principali società di Private Equity (Blackstone, KKR, Apollo e Carlyle Group), i cui titoli sono ormai in forte pressione ribassista da molti mesi, con ribassi che, dai massimi raggiunti ormai due anni orsono, si quantificano in un range del 30%-40% e oltre.

Le notizie negative hanno iniziato ad uscire dal circolo ristretto degli specialisti del settore e ora sono in bella evidenza sui principali media finanziari. L’intero settore dei Private Markets vale circa 9 trilioni di USD (il 40% del PIL USA), e il solo settore del Private Equity, secondo l’ultimo rapporto di Bain & Co, detiene circa 3 Trilioni di asset non vendibili nelle attuali condizioni di mercato. E’ altamente probabile, quindi, che il settore bancario USA, già altamente esposto a finanziamenti speculativi verso lo Shadow Banking System, inizierà ad evidenziare seri problemi sui crediti nei mesi a venire. Le quotazioni delle grandi banche americane attive nell’Investment Banking hanno iniziato a cedere sensibilmente nonostante risultati che “battono le stime”.

Le notizie negative hanno iniziato ad uscire dal circolo ristretto degli specialisti del settore e ora sono in bella evidenza sui principali media finanziari. L’intero settore dei Private Markets vale circa 9 trilioni di USD (il 40% del PIL USA), e il solo settore del Private Equity, secondo l’ultimo rapporto di Bain & Co, detiene circa 3 Trilioni di asset non vendibili nelle attuali condizioni di mercato. E’ altamente probabile, quindi, che il settore bancario USA, già altamente esposto a finanziamenti speculativi verso lo Shadow Banking System, inizierà ad evidenziare seri problemi sui crediti nei mesi a venire. Le quotazioni delle grandi banche americane attive nell’Investment Banking hanno iniziato a cedere sensibilmente nonostante risultati che “battono le stime”.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

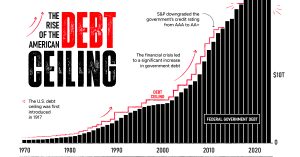

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

E così, è emerso che alcune istituzioni USA sono short di futures su metalli preziosi, che ormai sono controllati dalla Cina. Infatti, l’Oro fisico è scarsamente disponibile a Londra e NY ma è ampiamente stoccato nei forzieri del Shanghai Metal Exchange. L’attuale struttura del mercato è quindi difficile da modificare con interventi “una tantum”, che non fanno altro che esporre chi interviene a dolorose ricoperture. Tutto questo evidenzia la “guerra” che la Cina sta facendo alla supremazia del Dollaro e al sistema valutario internazionale, ben sapendo che il contrasto economico e commerciale con gli Stati Uniti va oltre la mera guerra commerciale e si inserisce nella strategia USA di “contenimento” e “isolamento” economico della Cina.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

Il 2026 si è aperto con una significativa volatilità nei settori azionari e ampie rotazioni tra di essi, in particolare quando i mercati azionari USA hanno messo in discussione i rendimenti futuri degli ingenti investimenti dei principali fornitori di servizi cloud. Tuttavia, l’economia si è dimostrata relativamente resiliente, sostenuta da una robusta domanda dei consumatori e da risultati aziendali solidi. Dal punto di vista macroeconomico, i dati recenti indicano un rallentamento del mercato del lavoro USA con assunzioni e licenziamenti contenuti. Mentre la Fed affronta ora un contesto più complesso: se da un lato le condizioni del mercato del lavoro si sono normalizzate, dall’altro la guerra in Iran e il conseguente aumento dei prezzi dell’energia hanno accresciuto i rischi di aumento dell’inflazione, rendendo il ritmo di ulteriori allentamenti più incerto e probabilmente più prudente rispetto a quanto previsto in precedenza.

Il 2026 si è aperto con una significativa volatilità nei settori azionari e ampie rotazioni tra di essi, in particolare quando i mercati azionari USA hanno messo in discussione i rendimenti futuri degli ingenti investimenti dei principali fornitori di servizi cloud. Tuttavia, l’economia si è dimostrata relativamente resiliente, sostenuta da una robusta domanda dei consumatori e da risultati aziendali solidi. Dal punto di vista macroeconomico, i dati recenti indicano un rallentamento del mercato del lavoro USA con assunzioni e licenziamenti contenuti. Mentre la Fed affronta ora un contesto più complesso: se da un lato le condizioni del mercato del lavoro si sono normalizzate, dall’altro la guerra in Iran e il conseguente aumento dei prezzi dell’energia hanno accresciuto i rischi di aumento dell’inflazione, rendendo il ritmo di ulteriori allentamenti più incerto e probabilmente più prudente rispetto a quanto previsto in precedenza. Lo scoppio della guerra con l’Iran ha aggiunto un nuovo elemento di incertezza principalmente a causa dell’aumento dei prezzi del petrolio e dei disagi nei traffici marittimi nello Stretto di Hormuz. Nonostante il recente cessate il fuoco abbia ridotto parte della pressione immediata sui mercati energetici, il conflitto ha accentuato la reattività del mercato agli shock geopolitici e ai rischi inflazionistici a breve termine. Ciò premesso, consideriamo comunque l’attuale contesto generalmente favorevole per i mercati azionari. La solidità degli utili societari, unitamente all’attività continua di buyback azionari, dovrebbe continuare a offrire una base di supporto alla performance del mercato nei prossimi mesi, sebbene ci aspettiamo che i rendimenti siano sempre più guidati dai risultati aziendali piuttosto che dall’aumento dei multipli.

Lo scoppio della guerra con l’Iran ha aggiunto un nuovo elemento di incertezza principalmente a causa dell’aumento dei prezzi del petrolio e dei disagi nei traffici marittimi nello Stretto di Hormuz. Nonostante il recente cessate il fuoco abbia ridotto parte della pressione immediata sui mercati energetici, il conflitto ha accentuato la reattività del mercato agli shock geopolitici e ai rischi inflazionistici a breve termine. Ciò premesso, consideriamo comunque l’attuale contesto generalmente favorevole per i mercati azionari. La solidità degli utili societari, unitamente all’attività continua di buyback azionari, dovrebbe continuare a offrire una base di supporto alla performance del mercato nei prossimi mesi, sebbene ci aspettiamo che i rendimenti siano sempre più guidati dai risultati aziendali piuttosto che dall’aumento dei multipli. In particolare, andranno privilegiate le società più solide da un punto di vista bottom-up dei fondamentali, capaci di offrire ricavi, Ebitda e metriche di redditività (margini, Roic e Roe) migliori del mercato, con basso indebitamento e una qualità degli utili superiore alla media. A livello settoriale, il nostro portafoglio privilegia il settore finanziario, industriale, chimico e dei beni di consumo discrezionali, mentre non abbiamo banche, technology hardware, beni di consumo non discrezionali, farmaceutici, immobiliare, energetici e utilities e siamo sottopesati sul settore tecnologico. Tra le aziende che rispondono ai nostri requisiti di selezione, troviamo HCA, Old Dominion, Hilton e Broadcom.

In particolare, andranno privilegiate le società più solide da un punto di vista bottom-up dei fondamentali, capaci di offrire ricavi, Ebitda e metriche di redditività (margini, Roic e Roe) migliori del mercato, con basso indebitamento e una qualità degli utili superiore alla media. A livello settoriale, il nostro portafoglio privilegia il settore finanziario, industriale, chimico e dei beni di consumo discrezionali, mentre non abbiamo banche, technology hardware, beni di consumo non discrezionali, farmaceutici, immobiliare, energetici e utilities e siamo sottopesati sul settore tecnologico. Tra le aziende che rispondono ai nostri requisiti di selezione, troviamo HCA, Old Dominion, Hilton e Broadcom.

Uno degli elementi centrali resta il livello dei tassi di interesse. Le principali banche centrali hanno adottato un atteggiamento prudente, evitando mosse brusche e lasciando intendere che il picco dei tassi potrebbe essere vicino, ma senza fornire indicazioni definitive su eventuali tagli nel breve periodo. Questo ha contribuito a mantenere i rendimenti obbligazionari su livelli relativamente elevati rispetto agli ultimi anni, rendendo nuovamente interessante il comparto per una platea più ampia di risparmiatori. La curva dei rendimenti continua a riflettere aspettative in evoluzione. In diversi mercati si osserva una tendenza alla normalizzazione dopo le inversioni registrate nei mesi precedenti.

Uno degli elementi centrali resta il livello dei tassi di interesse. Le principali banche centrali hanno adottato un atteggiamento prudente, evitando mosse brusche e lasciando intendere che il picco dei tassi potrebbe essere vicino, ma senza fornire indicazioni definitive su eventuali tagli nel breve periodo. Questo ha contribuito a mantenere i rendimenti obbligazionari su livelli relativamente elevati rispetto agli ultimi anni, rendendo nuovamente interessante il comparto per una platea più ampia di risparmiatori. La curva dei rendimenti continua a riflettere aspettative in evoluzione. In diversi mercati si osserva una tendenza alla normalizzazione dopo le inversioni registrate nei mesi precedenti. I titoli a breve termine offrono ancora rendimenti competitivi, sostenuti dall’incertezza sulle prossime mosse delle banche centrali, mentre le scadenze più lunghe iniziano a incorporare scenari di rallentamento economico e, in prospettiva, di possibile allentamento monetario. Questo crea opportunità, ma richiede anche attenzione nella gestione della duration. Il segmento governativo rimane il punto di riferimento per la costruzione dei portafogli. I titoli di Stato dei Paesi core continuano a essere percepiti come strumenti di stabilità, soprattutto nei momenti di tensione sui mercati azionari. Allo stesso tempo, i rendimenti più elevati rispetto al passato li rendono nuovamente competitivi anche in ottica di reddito.

I titoli a breve termine offrono ancora rendimenti competitivi, sostenuti dall’incertezza sulle prossime mosse delle banche centrali, mentre le scadenze più lunghe iniziano a incorporare scenari di rallentamento economico e, in prospettiva, di possibile allentamento monetario. Questo crea opportunità, ma richiede anche attenzione nella gestione della duration. Il segmento governativo rimane il punto di riferimento per la costruzione dei portafogli. I titoli di Stato dei Paesi core continuano a essere percepiti come strumenti di stabilità, soprattutto nei momenti di tensione sui mercati azionari. Allo stesso tempo, i rendimenti più elevati rispetto al passato li rendono nuovamente competitivi anche in ottica di reddito. Nei Paesi periferici, lo spread si mantiene sotto controllo, segnale che il mercato non sta prezzando rischi sistemici nel breve periodo, ma resta sensibile a eventuali cambiamenti nello scenario macroeconomico. Il comparto corporate mostra dinamiche differenziate: le obbligazioni investment grade beneficiano di bilanci societari generalmente solidi e di una domanda costante da parte degli investitori istituzionali. Gli spread si sono stabilizzati dopo le fasi di allargamento, offrendo un equilibrio tra rendimento e rischio che continua ad attrarre capitali. Più articolata la situazione nel segmento high yield, dove la selettività è diventata fondamentale. Il contesto di tassi elevati e crescita moderata impone una maggiore attenzione alla qualità degli emittenti, con il rischio di un aumento dei default che, seppur contenuto, non può essere ignorato.

Nei Paesi periferici, lo spread si mantiene sotto controllo, segnale che il mercato non sta prezzando rischi sistemici nel breve periodo, ma resta sensibile a eventuali cambiamenti nello scenario macroeconomico. Il comparto corporate mostra dinamiche differenziate: le obbligazioni investment grade beneficiano di bilanci societari generalmente solidi e di una domanda costante da parte degli investitori istituzionali. Gli spread si sono stabilizzati dopo le fasi di allargamento, offrendo un equilibrio tra rendimento e rischio che continua ad attrarre capitali. Più articolata la situazione nel segmento high yield, dove la selettività è diventata fondamentale. Il contesto di tassi elevati e crescita moderata impone una maggiore attenzione alla qualità degli emittenti, con il rischio di un aumento dei default che, seppur contenuto, non può essere ignorato.

Il comportamento degli investitori è cambiato rispetto agli anni di tassi prossimi allo zero. Oggi si osserva un ritorno all’obbligazionario come componente centrale del portafoglio, non solo per la funzione difensiva, ma anche per la capacità di generare reddito. Questo ha riportato equilibrio tra le diverse asset class, riducendo la dipendenza dall’azionario per ottenere rendimenti soddisfacenti. La volatilità, tuttavia, non è scomparsa. Gli eventi geopolitici continuano a influenzare i flussi di capitale, generando movimenti anche bruschi sui rendimenti. In questo contesto, la gestione attiva diventa un elemento chiave. La scelta delle scadenze, la qualità degli emittenti e la diversificazione geografica rappresentano leve fondamentali per navigare un mercato che, pur offrendo opportunità, richiede competenza e disciplina.

Il comportamento degli investitori è cambiato rispetto agli anni di tassi prossimi allo zero. Oggi si osserva un ritorno all’obbligazionario come componente centrale del portafoglio, non solo per la funzione difensiva, ma anche per la capacità di generare reddito. Questo ha riportato equilibrio tra le diverse asset class, riducendo la dipendenza dall’azionario per ottenere rendimenti soddisfacenti. La volatilità, tuttavia, non è scomparsa. Gli eventi geopolitici continuano a influenzare i flussi di capitale, generando movimenti anche bruschi sui rendimenti. In questo contesto, la gestione attiva diventa un elemento chiave. La scelta delle scadenze, la qualità degli emittenti e la diversificazione geografica rappresentano leve fondamentali per navigare un mercato che, pur offrendo opportunità, richiede competenza e disciplina.

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè:

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè: La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital.

La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital. Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato.

Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato. Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria.

Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria. Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico.

Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico. Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally.

Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally. Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi.

Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi. Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,

Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,  ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

Offerta in rallentamento, mercato più esposto a shock – Il mercato è apparentemente in surplus (circa 1,8 milioni di barili

Offerta in rallentamento, mercato più esposto a shock – Il mercato è apparentemente in surplus (circa 1,8 milioni di barili A questa dinamica si sovrappone un secondo fattore, di natura strutturale: l’emergere dell’intelligenza artificiale come driver di domanda energetica. La crescita dei data center e delle infrastrutture digitali sta introducendo una domanda continua, concentrata e poco flessibile che richiede energia stabile e programmabile. Si crea così una tensione tra transizione energetica e sicurezza dell’approvvigionamento, ed emerge la necessità di bilanciare questi obiettivi. Inoltre, un importante elemento di complessità è rappresentato dalla crescente divergenza geografica dei prezzi energetici. Se il petrolio mantiene una dimensione globale, il gas è ormai un mercato profondamente regionale. Questo implica che la competitività economica non dipende più soltanto da fattori tecnologici o finanziari, ma anche dal costo relativo dell’energia.

A questa dinamica si sovrappone un secondo fattore, di natura strutturale: l’emergere dell’intelligenza artificiale come driver di domanda energetica. La crescita dei data center e delle infrastrutture digitali sta introducendo una domanda continua, concentrata e poco flessibile che richiede energia stabile e programmabile. Si crea così una tensione tra transizione energetica e sicurezza dell’approvvigionamento, ed emerge la necessità di bilanciare questi obiettivi. Inoltre, un importante elemento di complessità è rappresentato dalla crescente divergenza geografica dei prezzi energetici. Se il petrolio mantiene una dimensione globale, il gas è ormai un mercato profondamente regionale. Questo implica che la competitività economica non dipende più soltanto da fattori tecnologici o finanziari, ma anche dal costo relativo dell’energia. In questo contesto, l’Europa appare particolarmente esposta. La combinazione di dipendenza dalle importazioni, vincoli regolatori e ritardi negli investimenti riduce la capacità di adattamento del sistema. Allo stesso tempo, la crescita della domanda legata alle nuove tecnologie rischia di accentuare ulteriormente questo divario. Il tema non è solo economico, ma strategico, perché incide direttamente sulla capacità di sostenere lo sviluppo industriale nel lungo periodo. Il ritorno della sicurezza energetica rappresenta quindi il vero cambiamento di paradigma. Non si tratta più soltanto di ottimizzare i costi, ma di garantire accesso, stabilità e prevedibilità nel lungo periodo. Questo implica un ritorno a logiche di pianificazione industriale e a scelte che privilegiano la resilienza rispetto all’efficienza.

In questo contesto, l’Europa appare particolarmente esposta. La combinazione di dipendenza dalle importazioni, vincoli regolatori e ritardi negli investimenti riduce la capacità di adattamento del sistema. Allo stesso tempo, la crescita della domanda legata alle nuove tecnologie rischia di accentuare ulteriormente questo divario. Il tema non è solo economico, ma strategico, perché incide direttamente sulla capacità di sostenere lo sviluppo industriale nel lungo periodo. Il ritorno della sicurezza energetica rappresenta quindi il vero cambiamento di paradigma. Non si tratta più soltanto di ottimizzare i costi, ma di garantire accesso, stabilità e prevedibilità nel lungo periodo. Questo implica un ritorno a logiche di pianificazione industriale e a scelte che privilegiano la resilienza rispetto all’efficienza. Dal punto di vista degli investimenti, queste dinamiche suggeriscono che il settore energetico stia entrando in una nuova fase del ciclo. La combinazione di offerta rigida, domanda in crescita e capacità limitata crea le condizioni per un miglioramento strutturale della redditività. In particolare, la scarsità di capacità e la riduzione della concorrenza, stanno rafforzando il potere di pricing lungo la catena del valore. L’energia torna dunque a configurarsi come un asset reale centrale in un contesto macro caratterizzato da inflazione più persistente e maggiore incertezza con il conflitto in Iran che segna l’avvio di una fase in cui la disponibilità di energia diventa uno dei principali driver della crescita globale.

Dal punto di vista degli investimenti, queste dinamiche suggeriscono che il settore energetico stia entrando in una nuova fase del ciclo. La combinazione di offerta rigida, domanda in crescita e capacità limitata crea le condizioni per un miglioramento strutturale della redditività. In particolare, la scarsità di capacità e la riduzione della concorrenza, stanno rafforzando il potere di pricing lungo la catena del valore. L’energia torna dunque a configurarsi come un asset reale centrale in un contesto macro caratterizzato da inflazione più persistente e maggiore incertezza con il conflitto in Iran che segna l’avvio di una fase in cui la disponibilità di energia diventa uno dei principali driver della crescita globale.

Negli ultimi giorni si è parlato di un piano per cercare di far riaprire parzialmente lo stretto di Hormuz, un piano che prevede la riapertura per navigazione commerciale che ha come promotori UK, Francia, Germania, Italia, Olanda e Giappone. Per il momento, però, è di fatto solo un’idea, sul tavolo non c’è nulla di programmato, non vi è alcun piano se non quello di cercare di cooperare per trovare una soluzione. Nel frattempo, nello stretto di Hormuz il traffico è calato del 95%, solitamente passano 60 navi al giorno, dallo scoppio del conflitto ne passano solamente 4 al giorno mediamente. Le situazioni più critiche sono quelle di Cina, Corea del Sud e Giappone: quest’ultimo importa tra l’80% e il 90% del suo petrolio proprio da Hormuz mentre Cina il 33%, Corea del Sud 85% e India 60%, l’Europa solamente il 12%. Una rotta alternativa è sicuramente quella del Capo di Buona Speranza in Sudafrica, via più costosa ma che permette ancora il flusso di navigazione delle merci con costi operativi più alti e che ha visto un aumento del 100% del traffico in questi giorni.

Negli ultimi giorni si è parlato di un piano per cercare di far riaprire parzialmente lo stretto di Hormuz, un piano che prevede la riapertura per navigazione commerciale che ha come promotori UK, Francia, Germania, Italia, Olanda e Giappone. Per il momento, però, è di fatto solo un’idea, sul tavolo non c’è nulla di programmato, non vi è alcun piano se non quello di cercare di cooperare per trovare una soluzione. Nel frattempo, nello stretto di Hormuz il traffico è calato del 95%, solitamente passano 60 navi al giorno, dallo scoppio del conflitto ne passano solamente 4 al giorno mediamente. Le situazioni più critiche sono quelle di Cina, Corea del Sud e Giappone: quest’ultimo importa tra l’80% e il 90% del suo petrolio proprio da Hormuz mentre Cina il 33%, Corea del Sud 85% e India 60%, l’Europa solamente il 12%. Una rotta alternativa è sicuramente quella del Capo di Buona Speranza in Sudafrica, via più costosa ma che permette ancora il flusso di navigazione delle merci con costi operativi più alti e che ha visto un aumento del 100% del traffico in questi giorni. Un eventuale piano per la riapertura di Hormuz non sta ancora influenzando il prezzo del petrolio, che rimane a cavallo dei 100 dollari (spesso superandoli) e che rimane in un trend effettivamente rialzista. Attenzione, però, non possiamo fare proiezioni sull’inflazione, lo scenario è ancora in evoluzione e non abbiamo elementi per capire effettivamente quanto salirà l’inflazione nelle prossime settimane, aumenti che potrebbero essere determinanti per la politica monetaria delle banche centrali. Stessa cosa dicasi per il prezzo del petrolio, non si dia per scontato un suo rialzo, considerato nel 2022, in condizioni simili, registrò un massimo per poi scendere nel corso dei mesi successivi proprio a ridosso dell’invasione russa dell’Ucraina, condizione tecnica molto simile a quella attuale.

Un eventuale piano per la riapertura di Hormuz non sta ancora influenzando il prezzo del petrolio, che rimane a cavallo dei 100 dollari (spesso superandoli) e che rimane in un trend effettivamente rialzista. Attenzione, però, non possiamo fare proiezioni sull’inflazione, lo scenario è ancora in evoluzione e non abbiamo elementi per capire effettivamente quanto salirà l’inflazione nelle prossime settimane, aumenti che potrebbero essere determinanti per la politica monetaria delle banche centrali. Stessa cosa dicasi per il prezzo del petrolio, non si dia per scontato un suo rialzo, considerato nel 2022, in condizioni simili, registrò un massimo per poi scendere nel corso dei mesi successivi proprio a ridosso dell’invasione russa dell’Ucraina, condizione tecnica molto simile a quella attuale.

In quello scenario, le valutazioni statunitensi apparivano “tirate”, l’Europa sembrava relativamente più conveniente e i mercati emergenti iniziavano a beneficiare di un dollaro meno dominante e di aspettative di ripresa ciclica. Poi, nel giro di pochi giorni, il contesto si è complicato. Gli attacchi contro l’Iran da parte di Stati Uniti e Israele, le tensioni nello Stretto di Hormuz e soprattutto l’interruzione della produzione di GNL nell’impianto di Ras Laffan in Qatar hanno riportato al centro del dibattito un tema che per l’Europa è sempre delicato: l’energia. Ras Laffan, infatti, rappresenta circa un quinto delle forniture globali di gas naturale liquefatto e la sua interruzione, anche temporanea, non è un dettaglio marginale. Il TTF, l’indice europeo del gas, ha accelerato rapidamente al rialzo, mentre il petrolio Brent ha superato la soglia dei 100 dollari al barile.

In quello scenario, le valutazioni statunitensi apparivano “tirate”, l’Europa sembrava relativamente più conveniente e i mercati emergenti iniziavano a beneficiare di un dollaro meno dominante e di aspettative di ripresa ciclica. Poi, nel giro di pochi giorni, il contesto si è complicato. Gli attacchi contro l’Iran da parte di Stati Uniti e Israele, le tensioni nello Stretto di Hormuz e soprattutto l’interruzione della produzione di GNL nell’impianto di Ras Laffan in Qatar hanno riportato al centro del dibattito un tema che per l’Europa è sempre delicato: l’energia. Ras Laffan, infatti, rappresenta circa un quinto delle forniture globali di gas naturale liquefatto e la sua interruzione, anche temporanea, non è un dettaglio marginale. Il TTF, l’indice europeo del gas, ha accelerato rapidamente al rialzo, mentre il petrolio Brent ha superato la soglia dei 100 dollari al barile. Per un investitore con un portafoglio diversificato questo non è un semplice movimento tecnico delle commodity, ma un elemento che può incidere su margini aziendali, consumi, crescita economica, politica monetaria e valute. Nel frattempo, l’inflazione nell’eurozona ha mostrato segnali di ri-accelerazione già prima dell’esplosione del conflitto, con un dato preliminare di febbraio all’1,9% su base annua rispetto all’1,7% di gennaio, sopra le attese, e un’inflazione core salita al 2,4%. Non siamo di fronte a una dinamica fuori controllo, ma il

Per un investitore con un portafoglio diversificato questo non è un semplice movimento tecnico delle commodity, ma un elemento che può incidere su margini aziendali, consumi, crescita economica, politica monetaria e valute. Nel frattempo, l’inflazione nell’eurozona ha mostrato segnali di ri-accelerazione già prima dell’esplosione del conflitto, con un dato preliminare di febbraio all’1,9% su base annua rispetto all’1,7% di gennaio, sopra le attese, e un’inflazione core salita al 2,4%. Non siamo di fronte a una dinamica fuori controllo, ma il energetici si stabilizzano, trasformando la volatilità attuale in un episodio circoscritto; nella seconda gas e petrolio restano elevati per alcuni trimestri, l’inflazione smette di scendere ma non accelera in modo drammatico e la BCE rimanda eventuali tagli mantenendo una posizione attendista; la terza è più complessa, con i prezzi dell’energia che restano alti a lungo, la crescita rallenta e si materializza una forma di stagflazione leggera, scenario più problematico per l’azionario europeo. Non sappiamo quale di questi scenari prevarrà, ma non è compito di un investitore prevederlo con precisione, quanto quello di costruire un portafoglio capace di attraversarli tutti e tre.

energetici si stabilizzano, trasformando la volatilità attuale in un episodio circoscritto; nella seconda gas e petrolio restano elevati per alcuni trimestri, l’inflazione smette di scendere ma non accelera in modo drammatico e la BCE rimanda eventuali tagli mantenendo una posizione attendista; la terza è più complessa, con i prezzi dell’energia che restano alti a lungo, la crescita rallenta e si materializza una forma di stagflazione leggera, scenario più problematico per l’azionario europeo. Non sappiamo quale di questi scenari prevarrà, ma non è compito di un investitore prevederlo con precisione, quanto quello di costruire un portafoglio capace di attraversarli tutti e tre. Nel lungo termine restano centrali la capacità delle economie di adattarsi agli shock energetici, la transizione verso fonti alternative e l’innovazione tecnologica. Le guerre finiscono, le tensioni geopolitiche cambiano forma, ma i grandi trend strutturali continuano a operare sotto la superficie. In questo contesto, alcuni spunti di diversificazione possono essere utili come riflessione: mantenere una vera diversificazione geografica e non solo nominale, bilanciare settori ciclici e difensivi, considerare il ruolo delle valute nell’esposizione complessiva, integrare asset che reagiscono in modo diverso all’inflazione, evitare concentrazioni eccessive su poche mega-cap dopo anni di sovraperformance.

Nel lungo termine restano centrali la capacità delle economie di adattarsi agli shock energetici, la transizione verso fonti alternative e l’innovazione tecnologica. Le guerre finiscono, le tensioni geopolitiche cambiano forma, ma i grandi trend strutturali continuano a operare sotto la superficie. In questo contesto, alcuni spunti di diversificazione possono essere utili come riflessione: mantenere una vera diversificazione geografica e non solo nominale, bilanciare settori ciclici e difensivi, considerare il ruolo delle valute nell’esposizione complessiva, integrare asset che reagiscono in modo diverso all’inflazione, evitare concentrazioni eccessive su poche mega-cap dopo anni di sovraperformance. Non si tratta di fare mosse drastiche o di inseguire il tema del momento, ma di interrogarsi sulla resilienza complessiva della propria asset allocation, ricordandoci che la volatilità non è un’anomalia del sistema, ma parte integrante del funzionamento dei mercati. Un portafoglio ben diversificato non serve a eliminare le perdite nel breve periodo, ma a rendere sostenibile il percorso nel lungo. Oggi il rumore è aumentato, le variabili in gioco si sono moltiplicate e l’incertezza è tornata a farsi sentire, ma proprio in questi momenti diventa evidente la differenza tra reagire emotivamente e restare coerenti con una strategia costruita nel tempo. Il medio termine sarà probabilmente più instabile di quanto sperato solo pochi giorni fa, il lungo termine continuerà a premiare la capacità di adattarsi più che quella di prevedere. E forse la vera sfida non è indovinare dove andrà il Brent o cosa farà la BCE, ma mantenere equilibrio quando il contesto cambia più velocemente delle nostre convinzioni.

Non si tratta di fare mosse drastiche o di inseguire il tema del momento, ma di interrogarsi sulla resilienza complessiva della propria asset allocation, ricordandoci che la volatilità non è un’anomalia del sistema, ma parte integrante del funzionamento dei mercati. Un portafoglio ben diversificato non serve a eliminare le perdite nel breve periodo, ma a rendere sostenibile il percorso nel lungo. Oggi il rumore è aumentato, le variabili in gioco si sono moltiplicate e l’incertezza è tornata a farsi sentire, ma proprio in questi momenti diventa evidente la differenza tra reagire emotivamente e restare coerenti con una strategia costruita nel tempo. Il medio termine sarà probabilmente più instabile di quanto sperato solo pochi giorni fa, il lungo termine continuerà a premiare la capacità di adattarsi più che quella di prevedere. E forse la vera sfida non è indovinare dove andrà il Brent o cosa farà la BCE, ma mantenere equilibrio quando il contesto cambia più velocemente delle nostre convinzioni.

Outlook e Posizionamento: buy the dip, ma con selettività – Finora, la situazione in Medio Oriente è tutt’altro che sotto controllo e lo Stretto di Hormuz rimane chiuso. Lo scenario peggiore è ormai alla sua seconda settimana, con notizie notturne di attacchi diretti alle petroliere nel Golfo che vedono i prezzi del petrolio tornare verso la soglia dei 100 dollari. Pertanto, non dovrebbe sorprendere più di tanto che gli asset rischiosi saranno nuovamente sotto pressione. Gli Stati Uniti, e in particolare Trump, dovranno trovare molto presto una via d’uscita, poichè il danno economico globale autoinflitto che si sta causando sta compromettendo più di ogni altra

Outlook e Posizionamento: buy the dip, ma con selettività – Finora, la situazione in Medio Oriente è tutt’altro che sotto controllo e lo Stretto di Hormuz rimane chiuso. Lo scenario peggiore è ormai alla sua seconda settimana, con notizie notturne di attacchi diretti alle petroliere nel Golfo che vedono i prezzi del petrolio tornare verso la soglia dei 100 dollari. Pertanto, non dovrebbe sorprendere più di tanto che gli asset rischiosi saranno nuovamente sotto pressione. Gli Stati Uniti, e in particolare Trump, dovranno trovare molto presto una via d’uscita, poichè il danno economico globale autoinflitto che si sta causando sta compromettendo più di ogni altra  cosa le possibilità di vittoria alle elezioni di medio termine, e questa è la questione più importante per Trump. Le probabilità che i Democratici conquistino la Camera dei Rappresentanti sono già all’85%, ma dall’inizio della guerra le probabilità di conquistare il Senato sono aumentate da poco più del 30% a quasi il 50% attuale. Se i Democratici conquisteranno entrambe le camere, Trump dovrà molto probabilmente affrontare nuovamente l’impeachment. Questo fatto avrà un’influenza determinante sulle decisioni future dell’amministrazione statunitense.

cosa le possibilità di vittoria alle elezioni di medio termine, e questa è la questione più importante per Trump. Le probabilità che i Democratici conquistino la Camera dei Rappresentanti sono già all’85%, ma dall’inizio della guerra le probabilità di conquistare il Senato sono aumentate da poco più del 30% a quasi il 50% attuale. Se i Democratici conquisteranno entrambe le camere, Trump dovrà molto probabilmente affrontare nuovamente l’impeachment. Questo fatto avrà un’influenza determinante sulle decisioni future dell’amministrazione statunitense. Il nostro punto è capire se il mercato costringerà il governo statunitense ad agire. Riteniamo che la soglia del dolore sia vicina agli estremi che abbiamo visto lunedì 9. Pertanto, se dovessimo testare nuovamente quei livelli, vorremmo sfruttarli come opportunità di acquisto per gli asset rischiosi. Inoltre, continuiamo a osservare un elevato livello di avversione al rischio, se misurato dalla domanda continua di protezione o da vari indicatori di posizionamento di altri broker. Secondo GS, l’esposizione corta nei prodotti macroeconomici statunitensi è ai livelli registrati l’ultima volta nel 2022. Pertanto, se abbiamo ragione e un’altra mossa di avversione al rischio crea abbastanza dolore da aspettarsi una risoluzione, allora questo può portare a un significativo allentamento e a una copertura delle posizioni corte. L’impatto economico della chiusura dello Stretto di Hormuz è enorme. Non si tratta solo di petrolio. Taiwan Semi, ad esempio, dovrà ridurre la produzione di chip, poiché non riceverà più elio dal Qatar. Il danno sarà semplicemente troppo grande per non trovare una via d’uscita.

Il nostro punto è capire se il mercato costringerà il governo statunitense ad agire. Riteniamo che la soglia del dolore sia vicina agli estremi che abbiamo visto lunedì 9. Pertanto, se dovessimo testare nuovamente quei livelli, vorremmo sfruttarli come opportunità di acquisto per gli asset rischiosi. Inoltre, continuiamo a osservare un elevato livello di avversione al rischio, se misurato dalla domanda continua di protezione o da vari indicatori di posizionamento di altri broker. Secondo GS, l’esposizione corta nei prodotti macroeconomici statunitensi è ai livelli registrati l’ultima volta nel 2022. Pertanto, se abbiamo ragione e un’altra mossa di avversione al rischio crea abbastanza dolore da aspettarsi una risoluzione, allora questo può portare a un significativo allentamento e a una copertura delle posizioni corte. L’impatto economico della chiusura dello Stretto di Hormuz è enorme. Non si tratta solo di petrolio. Taiwan Semi, ad esempio, dovrà ridurre la produzione di chip, poiché non riceverà più elio dal Qatar. Il danno sarà semplicemente troppo grande per non trovare una via d’uscita. Perché suggeriamo di acquistare sui ribassi? Innanzitutto, Trump non ha l’opinione pubblica dalla sua parte; in secondo luogo, ci sono le elezioni di medio termine, e non crediamo che Trump possa permettersi di arrivare a novembre con un mercato azionario in frantumi, quindi la guerra deve finire presto. I nostri temi preferiti includono Energie rinnovabili, come sottolineato in precedenza, STM e Saipem. Abbiamo recentemente aggiunto Stellantis sulla scia delle recenti notizie molto negative relative alle svalutazioni che hanno portato il prezzo delle azioni a livelli che consideriamo un punto di ingresso molto interessante.

Perché suggeriamo di acquistare sui ribassi? Innanzitutto, Trump non ha l’opinione pubblica dalla sua parte; in secondo luogo, ci sono le elezioni di medio termine, e non crediamo che Trump possa permettersi di arrivare a novembre con un mercato azionario in frantumi, quindi la guerra deve finire presto. I nostri temi preferiti includono Energie rinnovabili, come sottolineato in precedenza, STM e Saipem. Abbiamo recentemente aggiunto Stellantis sulla scia delle recenti notizie molto negative relative alle svalutazioni che hanno portato il prezzo delle azioni a livelli che consideriamo un punto di ingresso molto interessante. Telecom Italia Svg rimane una posizione chiave sulla scia del solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane. Molto selettivi sui finanziari, con una preferenza per BPER e BMPS. Infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). In merito al settore della Difesa, manteniamo la nostra esposizione dopo la debolezza del 4° trimestre 2025. Le posizioni sono ponderate su nomi come Leonardo, ma abbiamo recentemente ricostruito una posizione su Fincantieri dopo il collocamento.

Telecom Italia Svg rimane una posizione chiave sulla scia del solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane. Molto selettivi sui finanziari, con una preferenza per BPER e BMPS. Infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). In merito al settore della Difesa, manteniamo la nostra esposizione dopo la debolezza del 4° trimestre 2025. Le posizioni sono ponderate su nomi come Leonardo, ma abbiamo recentemente ricostruito una posizione su Fincantieri dopo il collocamento.

Tuttavia, è doveroso chiedersi se la crisi petrolifera conseguente a questa guerra non sia un effetto imprevisto, come sostengono molti analisti, ma piuttosto uno degli esiti più prevedibili – e potenzialmente più utili – voluti da Trump. Non sarebbe la prima volta, infatti, che una crisi energetica globale incida fortemente negli equilibri economici e geopolitici del mondo. Nel 1973, dopo la guerra del Kippur, lo shock petrolifero aprì la strada alla nascita del sistema dei petrodollari, rafforzando il ruolo del dollaro nel commercio mondiale. Negli ultimi

Tuttavia, è doveroso chiedersi se la crisi petrolifera conseguente a questa guerra non sia un effetto imprevisto, come sostengono molti analisti, ma piuttosto uno degli esiti più prevedibili – e potenzialmente più utili – voluti da Trump. Non sarebbe la prima volta, infatti, che una crisi energetica globale incida fortemente negli equilibri economici e geopolitici del mondo. Nel 1973, dopo la guerra del Kippur, lo shock petrolifero aprì la strada alla nascita del sistema dei petrodollari, rafforzando il ruolo del dollaro nel commercio mondiale. Negli ultimi  La competizione è soprattutto industriale, tecnologica e commerciale. Di conseguenza, il sistema del Dollar Standard è sotto pressione. Dal dopoguerra in poi il commercio mondiale, e in particolare quello energetico, è stato dominato dalla valuta americana. Questo ha permesso agli Stati Uniti di sostenere deficit enormi e un debito crescente grazie alla domanda globale di dollari ritenuti da tutti valuta di riserva stabile. Negli ultimi anni, però qualcosa si è incrinato: sempre più paesi (i c.d. BRICS) stanno cercando di ridurre la propria dipendenza dal dollaro, e molte banche centrali stanno aumentando le proprie riserve in oro, che nell’ultimo anno ha raggiunto prezzi record proprio come bene rifugio alternativo. Questo non significa che il dollaro stia per essere sostituito, tuttavia indica che l’ordine monetario internazionale sta lentamente cambiando.

La competizione è soprattutto industriale, tecnologica e commerciale. Di conseguenza, il sistema del Dollar Standard è sotto pressione. Dal dopoguerra in poi il commercio mondiale, e in particolare quello energetico, è stato dominato dalla valuta americana. Questo ha permesso agli Stati Uniti di sostenere deficit enormi e un debito crescente grazie alla domanda globale di dollari ritenuti da tutti valuta di riserva stabile. Negli ultimi anni, però qualcosa si è incrinato: sempre più paesi (i c.d. BRICS) stanno cercando di ridurre la propria dipendenza dal dollaro, e molte banche centrali stanno aumentando le proprie riserve in oro, che nell’ultimo anno ha raggiunto prezzi record proprio come bene rifugio alternativo. Questo non significa che il dollaro stia per essere sostituito, tuttavia indica che l’ordine monetario internazionale sta lentamente cambiando. Nel frattempo Xi Jinping ha reso pubblica sul suo principale giornale teorico Qiushi una sua dichiarazione del 2024: “una valuta potente (lo yuan, ampiamente utilizzata nel commercio internazionale, negli investimenti e nei mercati dei cambi, con lo status di valuta di riserva globale.” (Bloomberg). In questo contesto la questione energetica assume un significato strategico. Negli ultimi quindici anni gli Stati Uniti hanno realizzato un ammodernamento radicale del proprio sistema energetico grazie alla rivoluzione dello shale oil, che li ha portati ad ess il più grande produttore di petrolio del mondo. Questo cambia completamente la logica delle crisi petrolifere: negli anni Settanta gli Stati Uniti erano fortemente dipendenti dal petrolio importato, e dovevano mantenere alto il prezzo del petrolio per rendere sostenibile l’estrazione dello scisto ai produttori interni; oggi la situazione è diversa, poichè gli Stati Uniti sono diventati uno dei principali produttori ed esportatori di energia. Ne consegue che una crisi petrolifera globale prolungata non colpisce tutti allo stesso modo, ma colpisce soprattutto le economie importatrici di energia: Europa, Cina e Giappone.

Nel frattempo Xi Jinping ha reso pubblica sul suo principale giornale teorico Qiushi una sua dichiarazione del 2024: “una valuta potente (lo yuan, ampiamente utilizzata nel commercio internazionale, negli investimenti e nei mercati dei cambi, con lo status di valuta di riserva globale.” (Bloomberg). In questo contesto la questione energetica assume un significato strategico. Negli ultimi quindici anni gli Stati Uniti hanno realizzato un ammodernamento radicale del proprio sistema energetico grazie alla rivoluzione dello shale oil, che li ha portati ad ess il più grande produttore di petrolio del mondo. Questo cambia completamente la logica delle crisi petrolifere: negli anni Settanta gli Stati Uniti erano fortemente dipendenti dal petrolio importato, e dovevano mantenere alto il prezzo del petrolio per rendere sostenibile l’estrazione dello scisto ai produttori interni; oggi la situazione è diversa, poichè gli Stati Uniti sono diventati uno dei principali produttori ed esportatori di energia. Ne consegue che una crisi petrolifera globale prolungata non colpisce tutti allo stesso modo, ma colpisce soprattutto le economie importatrici di energia: Europa, Cina e Giappone. A questo si aggiunge un elemento ulteriore. Le recenti aperture nel settore energetico venezuelano hanno consentito alle compagnie americane di accedere a una parte significativa delle enormi riserve petrolifere del Venezuela, le più grandi del mondo, rafforzando ulteriormente la sicurezza energetica degli Stati Uniti. In altre parole, mentre molti paesi soffrono pesantemente una crisi petrolifera prolungata, gli Stati Uniti sono tra i pochi attori globali in grado di gestirla senza gravi conseguenze interne. La crisi petrolifera diventa così una valida alternativa alla politica globale dei dazi ora bloccata dal Senato degli Stati Uniti. Infatti, se il prezzo del petrolio rimane stabilmente alto, gli effetti per i paesi che dipendono da esso sono immediati: aumentano i costi industriali, cresce l’inflazione e peggiora la competitività delle loro economie.