Una riflessione sul ruolo della liquidità pura detenuta dagli italiani in conto corrente o in contanti a casa. Un paradosso culturale da analizzare: in Italia si risparmia per difendersi, raramente per costruire.

di Vincenzo Lana, investitore e divulgatore economico-finanziario

L’Italia è da sempre raccontata come il Paese dei grandi risparmiatori. Un luogo in cui le famiglie, più che altrove, hanno imparato nel tempo a mettere da parte, a rinunciare oggi per garantirsi un domani più sicuro, a costruire lentamente un patrimonio da tramandare. Eppure, osservando più da vicino come questo risparmio viene gestito, investito o, più spesso, semplicemente parcheggiato, emerge un paradosso profondo, quasi culturale, che merita di essere analizzato.

In Italia solo il 32% della popolazione investe attivamente i propri risparmi in asset finanziari, mentre circa il 64% dei nuclei familiari continua a preferire la liquidità pura, lasciando il denaro fermo sui conti correnti o, in alcuni casi, ancora in contanti. Un dato che stride con l’immagine storica di un Paese prudente e previdente, ma che racconta una realtà molto più complessa, fatta di paure, traumi collettivi, scarsa educazione finanziaria e un rapporto ambiguo con il concetto stesso di investimento. Infatti, I dati più recenti dell’indagine Acri-Ipsos 2025 mostrano un ulteriore elemento di fragilità: solo il 41% delle famiglie italiane riesce oggi a risparmiare effettivamente, il valore più basso registrato dal 2018. Questo significa che, oltre alla difficoltà di investire, cresce anche la difficoltà di accantonare risorse, complice l’aumento del costo della vita, l’erosione del potere d’acquisto e un clima di incertezza economica che spinge molte famiglie a vivere in una modalità di costante difesa.

In Italia solo il 32% della popolazione investe attivamente i propri risparmi in asset finanziari, mentre circa il 64% dei nuclei familiari continua a preferire la liquidità pura, lasciando il denaro fermo sui conti correnti o, in alcuni casi, ancora in contanti. Un dato che stride con l’immagine storica di un Paese prudente e previdente, ma che racconta una realtà molto più complessa, fatta di paure, traumi collettivi, scarsa educazione finanziaria e un rapporto ambiguo con il concetto stesso di investimento. Infatti, I dati più recenti dell’indagine Acri-Ipsos 2025 mostrano un ulteriore elemento di fragilità: solo il 41% delle famiglie italiane riesce oggi a risparmiare effettivamente, il valore più basso registrato dal 2018. Questo significa che, oltre alla difficoltà di investire, cresce anche la difficoltà di accantonare risorse, complice l’aumento del costo della vita, l’erosione del potere d’acquisto e un clima di incertezza economica che spinge molte famiglie a vivere in una modalità di costante difesa.

Quando si guarda alla partecipazione diretta ai mercati finanziari, il quadro diventa ancora più eloquente: appena il 7% degli italiani investe in Borsa. Un numero estremamente basso se confrontato con altre economie avanzate, ma che trova una spiegazione nella combinazione di fattori culturali e psicologici che caratterizzano il nostro Paese. Tra coloro che investono, si registra una crescita dell’interesse per strumenti percepiti come più “controllabili” o familiari, come i titoli di Stato, scelti dal 14,5% degli investitori, e i fondi comuni, al 14,7%, con una concentrazione particolare tra gli over 65. Ancora una volta emerge una preferenza per ciò che appare meno volatile, meno esposto, più rassicurante, anche a costo di rinunciare a potenziali opportunità di crescita nel lungo periodo.

Quando si guarda alla partecipazione diretta ai mercati finanziari, il quadro diventa ancora più eloquente: appena il 7% degli italiani investe in Borsa. Un numero estremamente basso se confrontato con altre economie avanzate, ma che trova una spiegazione nella combinazione di fattori culturali e psicologici che caratterizzano il nostro Paese. Tra coloro che investono, si registra una crescita dell’interesse per strumenti percepiti come più “controllabili” o familiari, come i titoli di Stato, scelti dal 14,5% degli investitori, e i fondi comuni, al 14,7%, con una concentrazione particolare tra gli over 65. Ancora una volta emerge una preferenza per ciò che appare meno volatile, meno esposto, più rassicurante, anche a costo di rinunciare a potenziali opportunità di crescita nel lungo periodo.

Ma il vero pilastro del patrimonio delle famiglie italiane resta il mattone. Il 75,9% delle famiglie vive in una casa di proprietà e l’immobiliare rappresenta quasi la metà della ricchezza complessiva. La casa non è solo un bene economico, è un simbolo identitario, una certezza tangibile, qualcosa che si può vedere, toccare, lasciare in eredità. In un Paese in cui la fiducia nelle istituzioni finanziarie è stata più volte scossa, l’immobile è diventato nel tempo una sorta di rifugio psicologico prima ancora che patrimoniale, una barriera sociale contro l’incertezza.

Ma il vero pilastro del patrimonio delle famiglie italiane resta il mattone. Il 75,9% delle famiglie vive in una casa di proprietà e l’immobiliare rappresenta quasi la metà della ricchezza complessiva. La casa non è solo un bene economico, è un simbolo identitario, una certezza tangibile, qualcosa che si può vedere, toccare, lasciare in eredità. In un Paese in cui la fiducia nelle istituzioni finanziarie è stata più volte scossa, l’immobile è diventato nel tempo una sorta di rifugio psicologico prima ancora che patrimoniale, una barriera sociale contro l’incertezza.

Secondo il Rapporto Consob 2024, le principali barriere agli investimenti finanziari rimangono la scarsa conoscenza dei concetti di base e un’elevata avversione al rischio. Molti italiani percepiscono il risparmio non come uno strumento di crescita, ma come una forma di protezione, un cuscinetto contro gli imprevisti della vita. Questa impostazione difensiva è comprensibile, soprattutto in un contesto storico segnato da crisi ricorrenti, ma diventa problematica quando si trasforma in immobilismo. Il paradosso italiano emerge con ancora maggiore forza se si osserva il confronto internazionale. Nonostante l’Italia sia l’ottava economia mondiale, sul piano dell’educazione finanziaria occupa posizioni decisamente arretrate. In molte rilevazioni OCSE, il nostro Paese si colloca intorno al 36° posto su 39 Paesi analizzati, agli ultimi posti dell’Eurozona.

Secondo il Rapporto Consob 2024, le principali barriere agli investimenti finanziari rimangono la scarsa conoscenza dei concetti di base e un’elevata avversione al rischio. Molti italiani percepiscono il risparmio non come uno strumento di crescita, ma come una forma di protezione, un cuscinetto contro gli imprevisti della vita. Questa impostazione difensiva è comprensibile, soprattutto in un contesto storico segnato da crisi ricorrenti, ma diventa problematica quando si trasforma in immobilismo. Il paradosso italiano emerge con ancora maggiore forza se si osserva il confronto internazionale. Nonostante l’Italia sia l’ottava economia mondiale, sul piano dell’educazione finanziaria occupa posizioni decisamente arretrate. In molte rilevazioni OCSE, il nostro Paese si colloca intorno al 36° posto su 39 Paesi analizzati, agli ultimi posti dell’Eurozona.

Questo dato, al di là di qualsiasi giudizio, racconta una verità scomoda: la ricchezza accumulata nel tempo non è stata accompagnata da una diffusa cultura finanziaria. Siamo un popolo di risparmiatori, ma non di investitori. Le famiglie italiane presentano un patrimonio netto tra i più elevati d’Europa, pari a circa otto volte il reddito disponibile, ma allo stesso tempo risultano tra le meno attive nell’utilizzo di strumenti finanziari. Il risultato è una quantità enorme di denaro ferma sui conti correnti, circa 1.800 miliardi di euro, che nel tempo viene silenziosamente erosa dall’inflazione.

Questo dato, al di là di qualsiasi giudizio, racconta una verità scomoda: la ricchezza accumulata nel tempo non è stata accompagnata da una diffusa cultura finanziaria. Siamo un popolo di risparmiatori, ma non di investitori. Le famiglie italiane presentano un patrimonio netto tra i più elevati d’Europa, pari a circa otto volte il reddito disponibile, ma allo stesso tempo risultano tra le meno attive nell’utilizzo di strumenti finanziari. Il risultato è una quantità enorme di denaro ferma sui conti correnti, circa 1.800 miliardi di euro, che nel tempo viene silenziosamente erosa dall’inflazione.

Questo comportamento non nasce dal caso, ma da una stratificazione di fattori profondi. L’avversione al rischio è uno dei più evidenti: si preferisce ciò che appare stabile, noto, anche se meno efficiente. A questo si aggiunge una mancanza di fiducia che affonda le radici in una lunga storia di scandali finanziari, fallimenti bancari, prodotti venduti in modo opaco a piccoli risparmiatori che spesso non ne comprendevano i rischi. Questi eventi hanno lasciato cicatrici profonde, alimentando una diffidenza generalizzata verso i mercati e verso chi li rappresenta. Un altro elemento cruciale è il divario generazionale. Gli over 65 detengono la maggior parte della ricchezza privata, ma sono anche la fascia con la minore propensione all’utilizzo di strumenti digitali e finanziari moderni. Questo crea una sorta di immobilità patrimoniale, in cui grandi masse di capitale restano ferme, poco produttive, difficilmente trasferibili verso forme di investimento più dinamiche.

Questo comportamento non nasce dal caso, ma da una stratificazione di fattori profondi. L’avversione al rischio è uno dei più evidenti: si preferisce ciò che appare stabile, noto, anche se meno efficiente. A questo si aggiunge una mancanza di fiducia che affonda le radici in una lunga storia di scandali finanziari, fallimenti bancari, prodotti venduti in modo opaco a piccoli risparmiatori che spesso non ne comprendevano i rischi. Questi eventi hanno lasciato cicatrici profonde, alimentando una diffidenza generalizzata verso i mercati e verso chi li rappresenta. Un altro elemento cruciale è il divario generazionale. Gli over 65 detengono la maggior parte della ricchezza privata, ma sono anche la fascia con la minore propensione all’utilizzo di strumenti digitali e finanziari moderni. Questo crea una sorta di immobilità patrimoniale, in cui grandi masse di capitale restano ferme, poco produttive, difficilmente trasferibili verso forme di investimento più dinamiche.

La diffidenza verso gli investimenti privati è quindi il risultato di un mix di fattori culturali, economici e psicologici. Non sorprende che, secondo le indagini più recenti, circa il 75% degli italiani non abbia effettuato alcun investimento nell’ultimo anno. Le ragioni addotte sono ricorrenti: scarsa cultura finanziaria, paura di perdere il capitale, pessimismo verso il futuro, preferenza per la liquidità come risposta agli imprevisti, culto del mattone come unica vera forma di sicurezza. In questo contesto, parlare di investimenti diventa spesso un terreno scivoloso, percepito come distante dalla vita reale delle persone.

Eppure, il tema non riguarda solo il rendimento o la crescita del capitale, ma la capacità di una società di utilizzare in modo efficiente le proprie risorse. Un Paese in cui il risparmio resta fermo è un Paese che rinuncia, in parte, a finanziare la propria economia reale, l’innovazione, le imprese, il futuro. Per questo motivo, negli ultimi anni si è iniziato a discutere sempre più spesso di come sensibilizzare i cittadini verso una gestione più consapevole del denaro. L’educazione finanziaria strutturata, per esempio, dovrebbe entrare nella scuola non come materia tecnica, ma come educazione civica moderna: spiegare cosa sono inflazione, rischio, tempo e probabilità significa dare alle persone strumenti per leggere la realtà, non per fare scelte obbligate.

Un altro aspetto centrale è la trasparenza nella comunicazione: meno parole complesse, meno slogan, più spiegazioni sul perché certe scelte esistono e su quali siano le conseguenze, positive o negative, nel tempo. In tal senso, riveste grande importanza il ruolo della digitalizzazione ma solo quando è fatta bene: piattaforme chiare e intuitive, costi leggibili, informazioni accessibili possono abbassare barriere che oggi sono soprattutto psicologiche. Non si tratta di spingere tutti a investire, ma di mettere le persone nelle condizioni di capire cosa stanno facendo, anche quando scelgono di non fare nulla.

Un altro aspetto centrale è la trasparenza nella comunicazione: meno parole complesse, meno slogan, più spiegazioni sul perché certe scelte esistono e su quali siano le conseguenze, positive o negative, nel tempo. In tal senso, riveste grande importanza il ruolo della digitalizzazione ma solo quando è fatta bene: piattaforme chiare e intuitive, costi leggibili, informazioni accessibili possono abbassare barriere che oggi sono soprattutto psicologiche. Non si tratta di spingere tutti a investire, ma di mettere le persone nelle condizioni di capire cosa stanno facendo, anche quando scelgono di non fare nulla.

Infine, la digitalizzazione e la diffusione della consulenza indipendente possono giocare un ruolo importante nel ridurre i conflitti di interesse e aumentare la fiducia. Tutto questo, però, richiede tempo. Cambiare il rapporto di un Paese con il denaro non è un processo rapido, né lineare. È un percorso culturale che passa dall’educazione, dalla fiducia, dalla capacità di accettare che il rischio fa parte della vita economica così come fa parte della vita quotidiana. Il vero nodo non è la mancanza di risparmio, ma la paura di dargli una direzione: in Italia si risparmia per difendersi, raramente per costruire.

Infine, la digitalizzazione e la diffusione della consulenza indipendente possono giocare un ruolo importante nel ridurre i conflitti di interesse e aumentare la fiducia. Tutto questo, però, richiede tempo. Cambiare il rapporto di un Paese con il denaro non è un processo rapido, né lineare. È un percorso culturale che passa dall’educazione, dalla fiducia, dalla capacità di accettare che il rischio fa parte della vita economica così come fa parte della vita quotidiana. Il vero nodo non è la mancanza di risparmio, ma la paura di dargli una direzione: in Italia si risparmia per difendersi, raramente per costruire.

È su questa lettura che si fondano le previsioni di REMAX Italia per il 2026, supportate da risultati 2025 superiori al trend di mercato. “Stiamo assistendo a un ritorno a scelte più pianificate e razionali”, osserva Dario Castiglia (nella foto), CEO & Founder di REMAX Italia. “Nel 2026 il mercato sarà guidato da elementi concreti come lavoro, mobilità, servizi e sostenibilità, anche economica dell’investimento. La domanda resta solida, ma diventa più selettiva e orientata al valore nel tempo”. “Tra i fenomeni più evidenti, emerge il rinnovato interesse per abitazioni di dimensioni più contenute nei grandi centri urbani, in particolare da parte di giovani professionisti e di chi punta a percorsi di carriera nelle grandi città che concentrano opportunità occupazionali, servizi avanzati e infrastrutture. Una domanda strutturale, legata alla capacità delle aree metropolitane di attrarre capitale umano e offrire prospettive di crescita”.

È su questa lettura che si fondano le previsioni di REMAX Italia per il 2026, supportate da risultati 2025 superiori al trend di mercato. “Stiamo assistendo a un ritorno a scelte più pianificate e razionali”, osserva Dario Castiglia (nella foto), CEO & Founder di REMAX Italia. “Nel 2026 il mercato sarà guidato da elementi concreti come lavoro, mobilità, servizi e sostenibilità, anche economica dell’investimento. La domanda resta solida, ma diventa più selettiva e orientata al valore nel tempo”. “Tra i fenomeni più evidenti, emerge il rinnovato interesse per abitazioni di dimensioni più contenute nei grandi centri urbani, in particolare da parte di giovani professionisti e di chi punta a percorsi di carriera nelle grandi città che concentrano opportunità occupazionali, servizi avanzati e infrastrutture. Una domanda strutturale, legata alla capacità delle aree metropolitane di attrarre capitale umano e offrire prospettive di crescita”.

Il segretario di Stato Marco Rubio ha contribuito ad alimentare forti dubbi sulla narrativa ufficiale, affermando “Sapevamo che, se l’Iran fosse stato attaccato, ci avrebbe immediatamente colpito. E noi non saremmo rimasti lì a subire il colpo”. Una frase che suggerisce una dinamica diversa: non un attacco per prevenire un’aggressione iraniana, ma la consapevolezza che la risposta di Teheran sarebbe arrivata dopo l’azione militare. Nel frattempo, nel giro di pochi giorni, le giustificazioni dell’intervento sono cambiate più volte. Come ha osservato l’analista Daniel De Petris, si è passati dalla distruzione del programma nucleare alla riduzione della capacità missilistica iraniana, fino alla prevenzione di una minaccia contro le truppe americane. Secondo quanto riportato da Politico, a diversi giorni dall’inizio del conflitto l’amministrazione non è ancora riuscita a definire con chiarezza quali siano gli obiettivi strategici della guerra.

Il segretario di Stato Marco Rubio ha contribuito ad alimentare forti dubbi sulla narrativa ufficiale, affermando “Sapevamo che, se l’Iran fosse stato attaccato, ci avrebbe immediatamente colpito. E noi non saremmo rimasti lì a subire il colpo”. Una frase che suggerisce una dinamica diversa: non un attacco per prevenire un’aggressione iraniana, ma la consapevolezza che la risposta di Teheran sarebbe arrivata dopo l’azione militare. Nel frattempo, nel giro di pochi giorni, le giustificazioni dell’intervento sono cambiate più volte. Come ha osservato l’analista Daniel De Petris, si è passati dalla distruzione del programma nucleare alla riduzione della capacità missilistica iraniana, fino alla prevenzione di una minaccia contro le truppe americane. Secondo quanto riportato da Politico, a diversi giorni dall’inizio del conflitto l’amministrazione non è ancora riuscita a definire con chiarezza quali siano gli obiettivi strategici della guerra. Se si osserva il conflitto in un quadro geopolitico globale, la crisi con l’Iran assume un significato molto diverso. Teheran occupa una posizione strategica fondamentale tra Golfo Persico, Asia centrale e Mediterraneo. Il Paese è uno snodo chiave delle rotte energetiche e commerciali dell’Eurasia ed è destinato a diventare uno dei nodi principali della Belt and Road Initiative cinese. Negli ultimi anni Iran e Cina hanno rafforzato la loro cooperazione economica attraverso accordi energetici e infrastrutturali di lungo periodo, e per Washington questo asse rappresenta una minaccia strategica: indebolire l’Iran significa anche limitare l’espansione geopolitica cinese in Medio Oriente, interrompere rotte commerciali e rendere più oneroso l’acquisto di petrolio.

Se si osserva il conflitto in un quadro geopolitico globale, la crisi con l’Iran assume un significato molto diverso. Teheran occupa una posizione strategica fondamentale tra Golfo Persico, Asia centrale e Mediterraneo. Il Paese è uno snodo chiave delle rotte energetiche e commerciali dell’Eurasia ed è destinato a diventare uno dei nodi principali della Belt and Road Initiative cinese. Negli ultimi anni Iran e Cina hanno rafforzato la loro cooperazione economica attraverso accordi energetici e infrastrutturali di lungo periodo, e per Washington questo asse rappresenta una minaccia strategica: indebolire l’Iran significa anche limitare l’espansione geopolitica cinese in Medio Oriente, interrompere rotte commerciali e rendere più oneroso l’acquisto di petrolio. Ma il problema non è soltanto geopolitico. È anche finanziario. Infatti, il sistema economico internazionale costruito dopo la Seconda guerra mondiale si fonda sulla centralità del dollaro, il cosiddetto Dollar Standard. Per decenni il commercio globale – e in particolare quello energetico – è stato denominato quasi interamente nella valuta americana. Negli ultimi anni questo equilibrio ha iniziato a mostrare crepe. Secondo diverse analisi economiche, l’uso crescente del dollaro come strumento di sanzione geopolitica

Ma il problema non è soltanto geopolitico. È anche finanziario. Infatti, il sistema economico internazionale costruito dopo la Seconda guerra mondiale si fonda sulla centralità del dollaro, il cosiddetto Dollar Standard. Per decenni il commercio globale – e in particolare quello energetico – è stato denominato quasi interamente nella valuta americana. Negli ultimi anni questo equilibrio ha iniziato a mostrare crepe. Secondo diverse analisi economiche, l’uso crescente del dollaro come strumento di sanzione geopolitica  Per gli Stati Uniti questo rappresenta una minaccia esistenziale. La domanda globale di dollari è infatti uno dei fattori che consente a Washington di sostenere un debito pubblico enorme (ormai 40 trilioni di dollari), finanziando i propri deficit attraverso l’emissione di titoli denominati nella propria valuta. Ma negli ultimi anni l’Iran ha iniziato a vendere parte del proprio petrolio utilizzando valute alternative, soprattutto nei rapporti economici con la Cina. Nel 2023, poi, fu annunciato l’accordo tra la Cina e l’Arabia Saudita che consentiva a Pechino di pagare progressivamente il petrolio saudita in Yuan anziché in dollari. Una notizia clamorosa e che ha chiaramente fatto scattare l’allarme rosso a Washington. Trump infatti, immediatamente dopo la rielezione, si è subito attivato per provare a mettere un argine diplomatico a questo.

Per gli Stati Uniti questo rappresenta una minaccia esistenziale. La domanda globale di dollari è infatti uno dei fattori che consente a Washington di sostenere un debito pubblico enorme (ormai 40 trilioni di dollari), finanziando i propri deficit attraverso l’emissione di titoli denominati nella propria valuta. Ma negli ultimi anni l’Iran ha iniziato a vendere parte del proprio petrolio utilizzando valute alternative, soprattutto nei rapporti economici con la Cina. Nel 2023, poi, fu annunciato l’accordo tra la Cina e l’Arabia Saudita che consentiva a Pechino di pagare progressivamente il petrolio saudita in Yuan anziché in dollari. Una notizia clamorosa e che ha chiaramente fatto scattare l’allarme rosso a Washington. Trump infatti, immediatamente dopo la rielezione, si è subito attivato per provare a mettere un argine diplomatico a questo. Questa tendenza che si stava consolidando accelera il processo di erosione della centralità del dollaro. Ed è proprio in questo contesto che molti analisti collocano la crisi con l’Iran. Resta però una domanda inevitabile: perché questa guerra proprio adesso. Negli Stati Uniti si sono accumulate negli ultimi mesi diverse pressioni politiche interne. Una delle più delicate riguarda la vicenda dei file Epstein, l’enorme archivio di documenti legati al caso del finanziere Jeffrey Epstein. La gestione della pubblicazione dei documenti ha provocato polemiche e accuse di scarsa trasparenza, con richieste da parte di diversi membri del Congresso di ulteriori indagini.

Questa tendenza che si stava consolidando accelera il processo di erosione della centralità del dollaro. Ed è proprio in questo contesto che molti analisti collocano la crisi con l’Iran. Resta però una domanda inevitabile: perché questa guerra proprio adesso. Negli Stati Uniti si sono accumulate negli ultimi mesi diverse pressioni politiche interne. Una delle più delicate riguarda la vicenda dei file Epstein, l’enorme archivio di documenti legati al caso del finanziere Jeffrey Epstein. La gestione della pubblicazione dei documenti ha provocato polemiche e accuse di scarsa trasparenza, con richieste da parte di diversi membri del Congresso di ulteriori indagini. Parallelamente, l’economia americana mostra segnali di crescente fragilità. Diversi indicatori suggeriscono un rallentamento del mercato del lavoro e della crescita economica.

Parallelamente, l’economia americana mostra segnali di crescente fragilità. Diversi indicatori suggeriscono un rallentamento del mercato del lavoro e della crescita economica.  Cosa può succedere ora. Le conseguenze della guerra si stanno estendendo ben oltre il Medio Oriente. Uno degli effetti più immediati riguarda il prezzo dell’energia, nel senso che un aumento duraturo del petrolio e del gas ha conseguenze particolarmente pesanti per l’Europa, fortemente dipendente dalle importazioni energetiche. Infatti, dopo la rottura dei rapporti energetici con la Russia l’Europa ha aumentato drasticamente le importazioni di gas naturale liquefatto dagli Stati Uniti e ora (salvo un riavvicinamento con la Russia)

Cosa può succedere ora. Le conseguenze della guerra si stanno estendendo ben oltre il Medio Oriente. Uno degli effetti più immediati riguarda il prezzo dell’energia, nel senso che un aumento duraturo del petrolio e del gas ha conseguenze particolarmente pesanti per l’Europa, fortemente dipendente dalle importazioni energetiche. Infatti, dopo la rottura dei rapporti energetici con la Russia l’Europa ha aumentato drasticamente le importazioni di gas naturale liquefatto dagli Stati Uniti e ora (salvo un riavvicinamento con la Russia)  Le crisi energetiche tendono storicamente a produrre riequilibri nella bilancia commerciale tra Stati Uniti ed Europa, trasferendo una parte significativa delle risorse economiche verso i produttori energetici (gli USA sono il primo produttore mondiale di petrolio). Del resto, non sarebbe la prima volta che una crisi mediorientale produce effetti di questo tipo in un sistema globale fortemente dipendente dall’energia. Un precedente storico significativo è la guerra del Kippur del 1973; proprio dopo quella guerra nacque il sistema dei petrodollari, cioè il meccanismo attraverso cui il petrolio mondiale venne progressivamente commercializzato quasi esclusivamente in dollari, e la crisi energetica che seguì a quel conflitto contribuì a modificare profondamente gli equilibri economici tra Europa e Stati Uniti.

Le crisi energetiche tendono storicamente a produrre riequilibri nella bilancia commerciale tra Stati Uniti ed Europa, trasferendo una parte significativa delle risorse economiche verso i produttori energetici (gli USA sono il primo produttore mondiale di petrolio). Del resto, non sarebbe la prima volta che una crisi mediorientale produce effetti di questo tipo in un sistema globale fortemente dipendente dall’energia. Un precedente storico significativo è la guerra del Kippur del 1973; proprio dopo quella guerra nacque il sistema dei petrodollari, cioè il meccanismo attraverso cui il petrolio mondiale venne progressivamente commercializzato quasi esclusivamente in dollari, e la crisi energetica che seguì a quel conflitto contribuì a modificare profondamente gli equilibri economici tra Europa e Stati Uniti. Ma c’è anche un’altra possibile conseguenza strategica della guerra. Secondo il filosofo e analista politico Andrea Zhok, l’attacco contro l’Iran rischia di produrre un effetto paradossale: rafforzare proprio quelle componenti più radicali del sistema politico iraniano che l’Occidente dichiara di voler indebolire: di fronte a una minaccia esterna percepita come esistenziale, le società tendono a ricompattarsi attorno alle proprie istituzioni e alle proprie strutture di potere. In altre parole, un conflitto aperto rischia di consolidare l’assetto politico interno dell’Iran, tant’è che l’esito più probabile di questo nuovo fronte di guerra è il c.d. “impaludamento“. Ed è proprio per questo che il controllo dei mercati energetici continua a rappresentare uno degli elementi centrali della competizione geopolitica globale.

Ma c’è anche un’altra possibile conseguenza strategica della guerra. Secondo il filosofo e analista politico Andrea Zhok, l’attacco contro l’Iran rischia di produrre un effetto paradossale: rafforzare proprio quelle componenti più radicali del sistema politico iraniano che l’Occidente dichiara di voler indebolire: di fronte a una minaccia esterna percepita come esistenziale, le società tendono a ricompattarsi attorno alle proprie istituzioni e alle proprie strutture di potere. In altre parole, un conflitto aperto rischia di consolidare l’assetto politico interno dell’Iran, tant’è che l’esito più probabile di questo nuovo fronte di guerra è il c.d. “impaludamento“. Ed è proprio per questo che il controllo dei mercati energetici continua a rappresentare uno degli elementi centrali della competizione geopolitica globale. Esiste poi un’altra dimensione strategica della crisi. Negli ultimi anni la Russia ha rafforzato la propria cooperazione energetica con la Cina, vendendo petrolio e gas a prezzi particolarmente competitivi. Per Washington, questa convergenza tra Mosca e Pechino rappresenta uno dei principali problemi strategici del nuovo equilibrio mondiale, per cui un aumento generale dei prezzi energetici non può che ridurre anche il vantaggio competitivo della Cina derivante dall’accesso a energia russa fin ora a basso costo. Ma la conseguenza geopolitica più importante riguarda l’Asia, dove il vero teatro strategico della competizione tra Stati Uniti e Cina rimane Taiwan. Se Washington restasse intrappolata in un conflitto lungo in Medio Oriente, la capacità americana di concentrare risorse militari nel Pacifico non potrà che ridursi. Questo crea una finestra strategica favorevole per Pechino: non necessariamente per un’invasione immediata dell’isola, ma per strategie più graduali come un blocco navale o una pressione militare crescente nello Stretto di Taiwan.

Esiste poi un’altra dimensione strategica della crisi. Negli ultimi anni la Russia ha rafforzato la propria cooperazione energetica con la Cina, vendendo petrolio e gas a prezzi particolarmente competitivi. Per Washington, questa convergenza tra Mosca e Pechino rappresenta uno dei principali problemi strategici del nuovo equilibrio mondiale, per cui un aumento generale dei prezzi energetici non può che ridurre anche il vantaggio competitivo della Cina derivante dall’accesso a energia russa fin ora a basso costo. Ma la conseguenza geopolitica più importante riguarda l’Asia, dove il vero teatro strategico della competizione tra Stati Uniti e Cina rimane Taiwan. Se Washington restasse intrappolata in un conflitto lungo in Medio Oriente, la capacità americana di concentrare risorse militari nel Pacifico non potrà che ridursi. Questo crea una finestra strategica favorevole per Pechino: non necessariamente per un’invasione immediata dell’isola, ma per strategie più graduali come un blocco navale o una pressione militare crescente nello Stretto di Taiwan. In questo scenario, la guerra con l’Iran è uno dei fronti di una competizione globale molto più ampia. Una competizione che riguarda non soltanto il Medio Oriente, ma l’intero equilibrio del sistema internazionale costruito a Bretton Woods. Ed è forse proprio questo il punto più delicato della crisi attuale, perché se il sistema dei petrodollari e la centralità del dollaro dovessero entrare realmente in discussione, le conseguenze non riguarderebbero soltanto la politica estera americana, ma l’architettura stessa dell’economia globale. La guerra con l’Iran, come quella in Ucraina, non è solo una crisi locale , ma uno dei sintomi del cambiamento di un ordine internazionale che sta lentamente arrivando alla fine del suo ciclo storico.

In questo scenario, la guerra con l’Iran è uno dei fronti di una competizione globale molto più ampia. Una competizione che riguarda non soltanto il Medio Oriente, ma l’intero equilibrio del sistema internazionale costruito a Bretton Woods. Ed è forse proprio questo il punto più delicato della crisi attuale, perché se il sistema dei petrodollari e la centralità del dollaro dovessero entrare realmente in discussione, le conseguenze non riguarderebbero soltanto la politica estera americana, ma l’architettura stessa dell’economia globale. La guerra con l’Iran, come quella in Ucraina, non è solo una crisi locale , ma uno dei sintomi del cambiamento di un ordine internazionale che sta lentamente arrivando alla fine del suo ciclo storico.

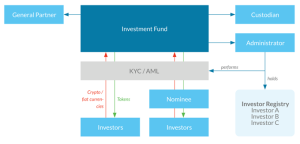

Dal fondo tradizionale alla fund tokenisation

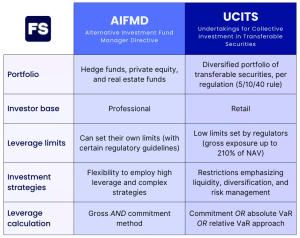

Dal fondo tradizionale alla fund tokenisation Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili.

Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili. Tokenised share class e MMF usati come collaterale

Tokenised share class e MMF usati come collaterale L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution.

L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution. Cosa cambia per il risparmio gestito e wealth management

Cosa cambia per il risparmio gestito e wealth management Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato.

Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato. Fiscalità, oneri di compliance e nodi interpretativi

Fiscalità, oneri di compliance e nodi interpretativi Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati.

Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati. Prossimi passi: tra stabilità finanziaria e concorrenza

Prossimi passi: tra stabilità finanziaria e concorrenza Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

Il successo dei precedenti collocamenti ha dimostrato come il Btp Valore risponda a esigenze molto specifiche della clientela retail. La struttura a cedole crescenti offre una percezione di protezione dal rischio tassi nel tempo, mentre il premio fedeltà finale incentiva il mantenimento fino a scadenza. Sono elementi psicologicamente rassicuranti, soprattutto per chi cerca flussi cedolari certi e programmabili, in un contesto in cui la volatilità dei mercati finanziari rimane elevata. Tuttavia, proprio questa apparente semplicità può trasformarsi in un limite. Il rendimento effettivo del titolo, infatti, va valutato considerando l’intero orizzonte temporale e confrontandolo non solo con altri titoli di Stato, ma anche con strumenti obbligazionari alternativi. In uno scenario di progressivo calo dei tassi, infatti, bloccare oggi una parte rilevante del patrimonio su un’unica emissione a medio-lungo termine può ridurre la flessibilità del portafoglio. Il rischio non è tanto quello di perdite nominali, quanto di costo opportunità.

Il successo dei precedenti collocamenti ha dimostrato come il Btp Valore risponda a esigenze molto specifiche della clientela retail. La struttura a cedole crescenti offre una percezione di protezione dal rischio tassi nel tempo, mentre il premio fedeltà finale incentiva il mantenimento fino a scadenza. Sono elementi psicologicamente rassicuranti, soprattutto per chi cerca flussi cedolari certi e programmabili, in un contesto in cui la volatilità dei mercati finanziari rimane elevata. Tuttavia, proprio questa apparente semplicità può trasformarsi in un limite. Il rendimento effettivo del titolo, infatti, va valutato considerando l’intero orizzonte temporale e confrontandolo non solo con altri titoli di Stato, ma anche con strumenti obbligazionari alternativi. In uno scenario di progressivo calo dei tassi, infatti, bloccare oggi una parte rilevante del patrimonio su un’unica emissione a medio-lungo termine può ridurre la flessibilità del portafoglio. Il rischio non è tanto quello di perdite nominali, quanto di costo opportunità. Il Btp Valore resta uno strumento adatto a chi ha un profilo prudente, una bassa propensione al rischio e un orizzonte temporale coerente con la durata del titolo. È particolarmente indicato per chi vive di rendita o desidera integrare il reddito con cedole periodiche, senza esporsi alle oscillazioni quotidiane dei mercati. Meno adatto, invece, per chi ha bisogno di liquidità o potrebbe dover disinvestire prima della scadenza, accettando il rischio di vendere in una fase di mercato sfavorevole. Il tema centrale diventa quindi la diversificazione: inserire il Btp Valore all’interno di un portafoglio equilibrato può avere senso, ma solo come una componente e non come pilastro unico.

Il Btp Valore resta uno strumento adatto a chi ha un profilo prudente, una bassa propensione al rischio e un orizzonte temporale coerente con la durata del titolo. È particolarmente indicato per chi vive di rendita o desidera integrare il reddito con cedole periodiche, senza esporsi alle oscillazioni quotidiane dei mercati. Meno adatto, invece, per chi ha bisogno di liquidità o potrebbe dover disinvestire prima della scadenza, accettando il rischio di vendere in una fase di mercato sfavorevole. Il tema centrale diventa quindi la diversificazione: inserire il Btp Valore all’interno di un portafoglio equilibrato può avere senso, ma solo come una componente e non come pilastro unico. Concentrarsi eccessivamente sul debito sovrano italiano espone il risparmiatore domestico ad un rischio Paese che spesso egli sottovaluta: la familiarità con l’emittente non elimina la necessità di distribuire il rischio tra più aree geografiche e settori. Una corretta diversificazione obbligazionaria, pertanto, dovrebbe includere strumenti con diverse scadenze, emittenti differenti e, in alcuni casi, anche valute diverse. Per esempio, accanto al Btp Valore possono trovare spazio fondi obbligazionari flessibili, strumenti indicizzati all’inflazione, o obbligazioni corporate di emittenti solidi, capaci di offrire un rendimento aggiuntivo a fronte di un rischio controllato. In questo modo si riduce la dipendenza da un singolo scenario macroeconomico.

Concentrarsi eccessivamente sul debito sovrano italiano espone il risparmiatore domestico ad un rischio Paese che spesso egli sottovaluta: la familiarità con l’emittente non elimina la necessità di distribuire il rischio tra più aree geografiche e settori. Una corretta diversificazione obbligazionaria, pertanto, dovrebbe includere strumenti con diverse scadenze, emittenti differenti e, in alcuni casi, anche valute diverse. Per esempio, accanto al Btp Valore possono trovare spazio fondi obbligazionari flessibili, strumenti indicizzati all’inflazione, o obbligazioni corporate di emittenti solidi, capaci di offrire un rendimento aggiuntivo a fronte di un rischio controllato. In questo modo si riduce la dipendenza da un singolo scenario macroeconomico. In conclusione, il Btp Valore in collocamento dal 2 al 6 marzo non è né una trappola né una soluzione universale. Conviene a chi lo utilizza per quello che è: uno strumento di stabilità e reddito, inserito con misura all’interno di una strategia più ampia. La vera convenienza non sta nel singolo titolo, ma nell’equilibrio complessivo del portafoglio. Chi lo sottoscrive pensando di aver “sistemato” i propri risparmi rischia di perdere di vista il principio fondamentale dell’investimento: non esiste rendimento senza una gestione consapevole del rischio e, soprattutto, senza una reale diversificazione.

In conclusione, il Btp Valore in collocamento dal 2 al 6 marzo non è né una trappola né una soluzione universale. Conviene a chi lo utilizza per quello che è: uno strumento di stabilità e reddito, inserito con misura all’interno di una strategia più ampia. La vera convenienza non sta nel singolo titolo, ma nell’equilibrio complessivo del portafoglio. Chi lo sottoscrive pensando di aver “sistemato” i propri risparmi rischia di perdere di vista il principio fondamentale dell’investimento: non esiste rendimento senza una gestione consapevole del rischio e, soprattutto, senza una reale diversificazione.

La visibilità generale sul 2026 dipende dalla continua crescita della spesa statunitense in materia di intelligenza artificiale, investimenti in difesa, temi legati alla decarbonizzazione e dal ritorno alla crescita dei consumatori cinesi. La performance del settore della difesa europeo è stata debole nel quarto trimestre a causa dei colloqui di pace in Ucraina, che sembrano progredire ma senza alcuna evidenza di una soluzione realmente positiva. Tuttavia, lo scenario che si sta delineando mostra che gli Stati Uniti si stanno preparando a un ulteriore disimpegno dal Vecchio Continente, costringendo i paesi europei a confermare (se non ad aumentare) i propri investimenti

La visibilità generale sul 2026 dipende dalla continua crescita della spesa statunitense in materia di intelligenza artificiale, investimenti in difesa, temi legati alla decarbonizzazione e dal ritorno alla crescita dei consumatori cinesi. La performance del settore della difesa europeo è stata debole nel quarto trimestre a causa dei colloqui di pace in Ucraina, che sembrano progredire ma senza alcuna evidenza di una soluzione realmente positiva. Tuttavia, lo scenario che si sta delineando mostra che gli Stati Uniti si stanno preparando a un ulteriore disimpegno dal Vecchio Continente, costringendo i paesi europei a confermare (se non ad aumentare) i propri investimenti  militari. Per questo motivo, a seguito del recente declassamento del settore, confermiamo il nostro outlook positivo sui titoli della difesa (Leonardo, Avio e Fincantieri tra i titoli italiani – Hensold, Rehnimetal, Renk tra i titoli europei). Inoltre, vediamo spazio per le società esposte ai temi della ricostruzione e delle infrastrutture, come Danieli. Segnaliamo le recenti nuove posizioni su Stm e Saipem, entrambe potenzialmente beneficiarie di una significativa revisione al rialzo dell’Eps. Abbiamo ricostruito in modo massiccio la nostra esposizione sul settore della difesa dopo la debolezza del 4° trimestre 2025.

militari. Per questo motivo, a seguito del recente declassamento del settore, confermiamo il nostro outlook positivo sui titoli della difesa (Leonardo, Avio e Fincantieri tra i titoli italiani – Hensold, Rehnimetal, Renk tra i titoli europei). Inoltre, vediamo spazio per le società esposte ai temi della ricostruzione e delle infrastrutture, come Danieli. Segnaliamo le recenti nuove posizioni su Stm e Saipem, entrambe potenzialmente beneficiarie di una significativa revisione al rialzo dell’Eps. Abbiamo ricostruito in modo massiccio la nostra esposizione sul settore della difesa dopo la debolezza del 4° trimestre 2025. I nostri temi preferiti includono Stm e Saipem. Azimut è una delle principali posizioni singole grazie alla valutazione molto bassa rispetto ai concorrenti, agli eccellenti dati relativi agli afflussi e alla prevista scissione della “nuova banca”, che determinerà un rialzo del rating dell’intero gruppo. Telecom Italia Svg rimane una posizione chiave grazie al solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane; Restiamo molto selettivi sui finanziari, con una preferenza per Bper e Bmps. Puntiamo su infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). Manteniamo la nostra posizione su Mfe (Media For Europe), dopo l’offerta vincente su ProsiebenSat1. L’integrazione tra le due società di media potrebbe generare sinergie rilevanti, più che raddoppiando l’Ebitda di Mfe da sola.

I nostri temi preferiti includono Stm e Saipem. Azimut è una delle principali posizioni singole grazie alla valutazione molto bassa rispetto ai concorrenti, agli eccellenti dati relativi agli afflussi e alla prevista scissione della “nuova banca”, che determinerà un rialzo del rating dell’intero gruppo. Telecom Italia Svg rimane una posizione chiave grazie al solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane; Restiamo molto selettivi sui finanziari, con una preferenza per Bper e Bmps. Puntiamo su infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). Manteniamo la nostra posizione su Mfe (Media For Europe), dopo l’offerta vincente su ProsiebenSat1. L’integrazione tra le due società di media potrebbe generare sinergie rilevanti, più che raddoppiando l’Ebitda di Mfe da sola. In Italia, l’indice delle mid cap (Ftse Mid) ha sovraperformato l’indice principale (Ftse Mib), registrando un +3% contro un +1,6%. Negli Stati Uniti, tutti gli indici hanno chiuso in territorio positivo, con un particolare spicco delle small cap: il Russell 2000 ha registrato un +4,5%, sovraperformando l’S&P500 (+0,6%) e il Nasdaq (+0,2%). La crescita europea procede a un ritmo più lento rispetto a quella degli Stati Uniti, ma mostra segnali incoraggianti: i PMI flash di gennaio (a 51,5, in territorio espansivo) indicano che l’economia dell’Eurozona continua a crescere a un ritmo moderato, con il settore manifatturiero che mostra segni di stabilizzazione.

In Italia, l’indice delle mid cap (Ftse Mid) ha sovraperformato l’indice principale (Ftse Mib), registrando un +3% contro un +1,6%. Negli Stati Uniti, tutti gli indici hanno chiuso in territorio positivo, con un particolare spicco delle small cap: il Russell 2000 ha registrato un +4,5%, sovraperformando l’S&P500 (+0,6%) e il Nasdaq (+0,2%). La crescita europea procede a un ritmo più lento rispetto a quella degli Stati Uniti, ma mostra segnali incoraggianti: i PMI flash di gennaio (a 51,5, in territorio espansivo) indicano che l’economia dell’Eurozona continua a crescere a un ritmo moderato, con il settore manifatturiero che mostra segni di stabilizzazione. A gennaio le materie prime hanno registrato un aumento (Bloomberg Commodities Index +8%), ma l’oro e l’argento hanno subito una forte correzione negli ultimi giorni, con una perdita di valore di oltre 7.000 miliardi di dollari. Dal 28 gennaio l’argento è sceso del 27% a 85 dollari l’oncia e l’oro del 10% a 4.890 dollari, chiudendo comunque il mese di gennaio in territorio positivo. Il movimento, apparentemente legato all’annuncio della nomina di Kevin Warsh a presidente della Fed, riflette un’improvvisa contrazione della liquidità piuttosto che un cambiamento di sentiment. Con l’aumento della volatilità, le vendite sono state amplificate dai limiti di rischio, dai requisiti di margine e dai meccanismi di controllo della volatilità. L’argento, essendo un mercato più sottile e più speculativo, ha amplificato lo stress, con posizioni recentemente più affollate.

A gennaio le materie prime hanno registrato un aumento (Bloomberg Commodities Index +8%), ma l’oro e l’argento hanno subito una forte correzione negli ultimi giorni, con una perdita di valore di oltre 7.000 miliardi di dollari. Dal 28 gennaio l’argento è sceso del 27% a 85 dollari l’oncia e l’oro del 10% a 4.890 dollari, chiudendo comunque il mese di gennaio in territorio positivo. Il movimento, apparentemente legato all’annuncio della nomina di Kevin Warsh a presidente della Fed, riflette un’improvvisa contrazione della liquidità piuttosto che un cambiamento di sentiment. Con l’aumento della volatilità, le vendite sono state amplificate dai limiti di rischio, dai requisiti di margine e dai meccanismi di controllo della volatilità. L’argento, essendo un mercato più sottile e più speculativo, ha amplificato lo stress, con posizioni recentemente più affollate. Rimaniamo ottimisti sull’oro, poiché l’aumento del debito pubblico statunitense e la crescente necessità di monetizzazione da parte della Fed implicano un contesto di tassi di interesse reali più bassi e una graduale erosione del dollaro, rafforzando il ruolo dell’oro come strumento per preservare il valore reale e diversificare il rischio sovrano. Anche i prezzi del petrolio sono aumentati (+12% a 69 dollari al barile) a causa del ritorno delle tensioni geopolitiche in importanti aree di approvvigionamento (Iran, Venezuela) e del conseguente aumento del premio di rischio. Anche il gas naturale ha registrato un forte aumento (+45% a 40 euro/MW/h) a causa dell’ondata di freddo negli Stati Uniti, che ha aumentato la domanda e limitato le esportazioni di GNL, con ripercussioni sul mercato europeo.

Rimaniamo ottimisti sull’oro, poiché l’aumento del debito pubblico statunitense e la crescente necessità di monetizzazione da parte della Fed implicano un contesto di tassi di interesse reali più bassi e una graduale erosione del dollaro, rafforzando il ruolo dell’oro come strumento per preservare il valore reale e diversificare il rischio sovrano. Anche i prezzi del petrolio sono aumentati (+12% a 69 dollari al barile) a causa del ritorno delle tensioni geopolitiche in importanti aree di approvvigionamento (Iran, Venezuela) e del conseguente aumento del premio di rischio. Anche il gas naturale ha registrato un forte aumento (+45% a 40 euro/MW/h) a causa dell’ondata di freddo negli Stati Uniti, che ha aumentato la domanda e limitato le esportazioni di GNL, con ripercussioni sul mercato europeo. L’annuncio della nomina di Kevin Warsh alla guida della Fed è stato inizialmente interpretato dai mercati come un segnale più “restrittivo”, innescando un temporaneo rafforzamento del dollaro e prese di profitto sull’oro e sulle materie prime. In realtà, sia i suoi recenti risultati che le dinamiche macroeconomiche suggeriscono che Warsh potrebbe adottare un approccio più pragmatico che restrittivo, in particolare in presenza di tensioni sui mercati del credito. Il coordinamento con il Tesoro potrebbe diventare centrale, aumentando l’incertezza sul percorso dei tassi di interesse e aprendo la porta a misure non convenzionali. Nel complesso, a nostro avviso, la sua nomina aggiunge volatilità a breve termine, ma non altera i vincoli strutturali che continuano a guidare le prospettive macroeconomiche.

L’annuncio della nomina di Kevin Warsh alla guida della Fed è stato inizialmente interpretato dai mercati come un segnale più “restrittivo”, innescando un temporaneo rafforzamento del dollaro e prese di profitto sull’oro e sulle materie prime. In realtà, sia i suoi recenti risultati che le dinamiche macroeconomiche suggeriscono che Warsh potrebbe adottare un approccio più pragmatico che restrittivo, in particolare in presenza di tensioni sui mercati del credito. Il coordinamento con il Tesoro potrebbe diventare centrale, aumentando l’incertezza sul percorso dei tassi di interesse e aprendo la porta a misure non convenzionali. Nel complesso, a nostro avviso, la sua nomina aggiunge volatilità a breve termine, ma non altera i vincoli strutturali che continuano a guidare le prospettive macroeconomiche.

L’Europa continua a scontare un’eccessiva frammentazione del mercato, retaggio di un modello competitivo che negli ultimi due decenni ha privilegiato la compressione dei prezzi a scapito della redditività degli operatori e della loro capacità di sostenere investimenti infrastrutturali di lungo periodo. Il confronto internazionale, d’altra parte, rende evidente la posta in gioco. Negli Stati Uniti, un mercato con un numero più limitato di operatori, il settore ha beneficiato di una maggiore capacità di investimento a fronte di una migliore monetizzazione della crescente domanda di servizi digitali avanzati, mentre in Cina, la forte presenza statale e la struttura industriale concentrata hanno consentito investimenti infrastrutturali su larga scala, pur in un contesto di prezzi medi più contenuti.

L’Europa continua a scontare un’eccessiva frammentazione del mercato, retaggio di un modello competitivo che negli ultimi due decenni ha privilegiato la compressione dei prezzi a scapito della redditività degli operatori e della loro capacità di sostenere investimenti infrastrutturali di lungo periodo. Il confronto internazionale, d’altra parte, rende evidente la posta in gioco. Negli Stati Uniti, un mercato con un numero più limitato di operatori, il settore ha beneficiato di una maggiore capacità di investimento a fronte di una migliore monetizzazione della crescente domanda di servizi digitali avanzati, mentre in Cina, la forte presenza statale e la struttura industriale concentrata hanno consentito investimenti infrastrutturali su larga scala, pur in un contesto di prezzi medi più contenuti. In Europa, dunque, il rischio è quello di trovarsi in una posizione di svantaggio proprio nel momento in cui l’intelligenza artificiale diventa un fattore determinante di crescita economica e competitività geopolitica. Tuttavia, si intravedono alcuni elementi di discontinuità. In particolare, l’approvazione del Digital Networks Act (DNA) del 21 gennaio scorso rappresenta il primo tentativo organico a livello europeo di affrontare in modo strutturale le criticità industriali del settore e di riconoscere alle reti digitali un ruolo di infrastruttura strategica per la competitività economica, la sicurezza e lo sviluppo dell’intelligenza artificiale.

In Europa, dunque, il rischio è quello di trovarsi in una posizione di svantaggio proprio nel momento in cui l’intelligenza artificiale diventa un fattore determinante di crescita economica e competitività geopolitica. Tuttavia, si intravedono alcuni elementi di discontinuità. In particolare, l’approvazione del Digital Networks Act (DNA) del 21 gennaio scorso rappresenta il primo tentativo organico a livello europeo di affrontare in modo strutturale le criticità industriali del settore e di riconoscere alle reti digitali un ruolo di infrastruttura strategica per la competitività economica, la sicurezza e lo sviluppo dell’intelligenza artificiale. Inoltre, il dibattito sul consolidamento del settore ha compiuto un passo avanti significativo. In diversi mercati europei si osserva una maggiore apertura, anche a livello regolamentare, verso operazioni di fusione che riducano il numero di operatori, nella consapevolezza che una struttura industriale più razionale sia condizione necessaria per sostenere gli investimenti richiesti dalla transizione digitale. Sempre più spesso, il consolidamento viene come un processo di “market repair”, necessario per ricostruire condizioni di redditività coerenti con la natura fortemente capital-intensive del settore. Parallelamente, si è rafforzata la tendenza alla separazione tra infrastrutture di rete e servizi. L’ingresso di investitori specializzati e di capitali con un orizzonte di lungo periodo ha favorito lo sviluppo di modelli in cui le reti vengono valorizzate come asset infrastrutturali a sé stanti, capaci di generare ritorni stabili su archi temporali estesi.

Inoltre, il dibattito sul consolidamento del settore ha compiuto un passo avanti significativo. In diversi mercati europei si osserva una maggiore apertura, anche a livello regolamentare, verso operazioni di fusione che riducano il numero di operatori, nella consapevolezza che una struttura industriale più razionale sia condizione necessaria per sostenere gli investimenti richiesti dalla transizione digitale. Sempre più spesso, il consolidamento viene come un processo di “market repair”, necessario per ricostruire condizioni di redditività coerenti con la natura fortemente capital-intensive del settore. Parallelamente, si è rafforzata la tendenza alla separazione tra infrastrutture di rete e servizi. L’ingresso di investitori specializzati e di capitali con un orizzonte di lungo periodo ha favorito lo sviluppo di modelli in cui le reti vengono valorizzate come asset infrastrutturali a sé stanti, capaci di generare ritorni stabili su archi temporali estesi. Dopo una lunga fase caratterizzata da investimenti particolarmente intensivi, in diversi mercati europei il ciclo di costruzione delle reti sta progressivamente entrando in una fase di maggiore maturità. La diffusione delle infrastrutture di nuova generazione (fibra e 5G) consente una graduale normalizzazione dei livelli di capex, migliorando la visibilità sui flussi di cassa e la sostenibilità finanziaria del settore. Secondo la Commissione Europea, circa il 40% delle reti di distribuzione elettrica dell’Unione ha oggi più di 40 anni di età, evidenziando un significativo fabbisogno di ammodernamento infrastrutturale: saranno necessari oltre 580 miliardi di euro di investimenti nelle infrastrutture di trasmissione e distribuzione entro il 2030. E secondo alcune stime (Fonte: Agency for the Cooperation of Energy Regulators; EIB – European Investment Bank), il fabbisogno complessivo potrebbero superare il trilione di euro nel lungo periodo.

Dopo una lunga fase caratterizzata da investimenti particolarmente intensivi, in diversi mercati europei il ciclo di costruzione delle reti sta progressivamente entrando in una fase di maggiore maturità. La diffusione delle infrastrutture di nuova generazione (fibra e 5G) consente una graduale normalizzazione dei livelli di capex, migliorando la visibilità sui flussi di cassa e la sostenibilità finanziaria del settore. Secondo la Commissione Europea, circa il 40% delle reti di distribuzione elettrica dell’Unione ha oggi più di 40 anni di età, evidenziando un significativo fabbisogno di ammodernamento infrastrutturale: saranno necessari oltre 580 miliardi di euro di investimenti nelle infrastrutture di trasmissione e distribuzione entro il 2030. E secondo alcune stime (Fonte: Agency for the Cooperation of Energy Regulators; EIB – European Investment Bank), il fabbisogno complessivo potrebbero superare il trilione di euro nel lungo periodo. Le conseguenze per gli investitori – Per i portafogli di investimento, il settore delle TLC europee non può più quindi essere interpretato in modo uniforme. La creazione di valore sarà probabilmente concentrata in specifici segmenti: da un lato, gli asset infrastrutturali di qualità, come ad esempio le reti in fibra, torri, backbone e piattaforme wholesale, che offrono visibilità sui flussi di cassa e profili di rendimento più stabili; dall’altro, quegli operatori integrati che potranno beneficiare di economie di scala, riduzione della pressione competitiva e maggiore capacità di monetizzare servizi a valore aggiunto rivolti al segmento corporate.

Le conseguenze per gli investitori – Per i portafogli di investimento, il settore delle TLC europee non può più quindi essere interpretato in modo uniforme. La creazione di valore sarà probabilmente concentrata in specifici segmenti: da un lato, gli asset infrastrutturali di qualità, come ad esempio le reti in fibra, torri, backbone e piattaforme wholesale, che offrono visibilità sui flussi di cassa e profili di rendimento più stabili; dall’altro, quegli operatori integrati che potranno beneficiare di economie di scala, riduzione della pressione competitiva e maggiore capacità di monetizzare servizi a valore aggiunto rivolti al segmento corporate.

Dallo studio emerge che il 75% degli italiani non ha effettuato alcun investimento nei mercati finanziari nell’ultimo anno, confermando un “ritardo culturale” rispetto all’investimento come scelta di gestione del risparmio. Tra i non investitori, le motivazioni principali rimandano a ostacoli di natura concreta: il 41% indica, infatti, di non avere un capitale iniziale sufficiente per iniziare a investire. Accanto alla dimensione economica, si colloca un elemento psicologico, con il 28% degli intervistati che dichiara di avere paura di perdere i propri soldi.

Dallo studio emerge che il 75% degli italiani non ha effettuato alcun investimento nei mercati finanziari nell’ultimo anno, confermando un “ritardo culturale” rispetto all’investimento come scelta di gestione del risparmio. Tra i non investitori, le motivazioni principali rimandano a ostacoli di natura concreta: il 41% indica, infatti, di non avere un capitale iniziale sufficiente per iniziare a investire. Accanto alla dimensione economica, si colloca un elemento psicologico, con il 28% degli intervistati che dichiara di avere paura di perdere i propri soldi. La percezione che l’investimento sia “un affare per chi ha già molto” è confermata dal fatto che molti italiani leghino la possibilità di investire a un improvviso incremento delle risorse disponibili: il 24% ritiene che inizierebbe a farlo solo in caso di vincita importante, come una lotteria o un’eredità, mentre il 16% lo farebbe solo in presenza di un aumento di stipendio o di un reddito extra. In pratica, gli italiani ritengono la loro attuale condizione economica come minima e non intendono rischiare di comprometterla.

La percezione che l’investimento sia “un affare per chi ha già molto” è confermata dal fatto che molti italiani leghino la possibilità di investire a un improvviso incremento delle risorse disponibili: il 24% ritiene che inizierebbe a farlo solo in caso di vincita importante, come una lotteria o un’eredità, mentre il 16% lo farebbe solo in presenza di un aumento di stipendio o di un reddito extra. In pratica, gli italiani ritengono la loro attuale condizione economica come minima e non intendono rischiare di comprometterla.

Tra i non investitori, il 10% indica che inizierebbe a investire se avesse informazioni più chiare e trasparenti, mentre il 9% si dichiara persuadibile da consigli affidabili provenienti da una persona di fiducia, a conferma del ruolo chiave della chiarezza informativa e della consulenza di qualità. Di particolare rilievo è, tuttavia, la presenza di un gruppo di “irriducibili”: il 26% dei non investitori afferma che nulla potrebbe convincerli a investire. Questo dato testimonia una sfiducia profonda, o una totale disaffezione verso i mercati finanziari, che rende ancora più urgente un lavoro di lungo periodo su educazione finanziaria, comprensione del rischio e consapevolezza degli strumenti disponibili.

Tra i non investitori, il 10% indica che inizierebbe a investire se avesse informazioni più chiare e trasparenti, mentre il 9% si dichiara persuadibile da consigli affidabili provenienti da una persona di fiducia, a conferma del ruolo chiave della chiarezza informativa e della consulenza di qualità. Di particolare rilievo è, tuttavia, la presenza di un gruppo di “irriducibili”: il 26% dei non investitori afferma che nulla potrebbe convincerli a investire. Questo dato testimonia una sfiducia profonda, o una totale disaffezione verso i mercati finanziari, che rende ancora più urgente un lavoro di lungo periodo su educazione finanziaria, comprensione del rischio e consapevolezza degli strumenti disponibili. Secondo lo studio, dunque, molti italiani si tengono lontani dagli investimenti non per disinteresse, ma perché si sentono impreparati, vulnerabili o semplicemente insicuri davanti a scelte che percepiscono come rischiose e che manifestano il timore di andare incontro alla perdita del proprio denaro. A questo si affianca una certa sfiducia negli esperti del settore come i broker, che ad oggi non riescono ancora a rappresentare agli occhi degli italiani una fonte affidabile di informazione su questo tema.

Secondo lo studio, dunque, molti italiani si tengono lontani dagli investimenti non per disinteresse, ma perché si sentono impreparati, vulnerabili o semplicemente insicuri davanti a scelte che percepiscono come rischiose e che manifestano il timore di andare incontro alla perdita del proprio denaro. A questo si affianca una certa sfiducia negli esperti del settore come i broker, che ad oggi non riescono ancora a rappresentare agli occhi degli italiani una fonte affidabile di informazione su questo tema.

Dopo due anni dominati dai titoli growth e tecnologici, sostenuti dall’intelligenza artificiale e dalla compressione dei tassi attesa dalle banche centrali, l’avvio dell’anno ha portato prese di profitto sulle large cap più affollate e un ritorno selettivo verso comparti rimasti indietro. Le valutazioni elevate del tech statunitense, con multipli ampiamente superiori alla media storica, stanno spingendo parte degli investitori istituzionali a riequilibrare i portafogli. Non si tratta di sfiducia strutturale, ma di gestione del rischio e ricerca di rendimento relativo.

Dopo due anni dominati dai titoli growth e tecnologici, sostenuti dall’intelligenza artificiale e dalla compressione dei tassi attesa dalle banche centrali, l’avvio dell’anno ha portato prese di profitto sulle large cap più affollate e un ritorno selettivo verso comparti rimasti indietro. Le valutazioni elevate del tech statunitense, con multipli ampiamente superiori alla media storica, stanno spingendo parte degli investitori istituzionali a riequilibrare i portafogli. Non si tratta di sfiducia strutturale, ma di gestione del rischio e ricerca di rendimento relativo. I flussi stanno premiando settori più ciclici e value. Industria, finanziari, energia tradizionale e materie prime stanno mostrando performance migliori rispetto ai mesi precedenti. Le banche, in particolare, beneficiano di margini di interesse ancora sostenuti e di una qualità del credito che, almeno per ora, non evidenzia un deterioramento significativo. In Europa il comparto bancario recupera attrattività grazie a dividendi elevati e multipli più contenuti rispetto ai peer americani.

I flussi stanno premiando settori più ciclici e value. Industria, finanziari, energia tradizionale e materie prime stanno mostrando performance migliori rispetto ai mesi precedenti. Le banche, in particolare, beneficiano di margini di interesse ancora sostenuti e di una qualità del credito che, almeno per ora, non evidenzia un deterioramento significativo. In Europa il comparto bancario recupera attrattività grazie a dividendi elevati e multipli più contenuti rispetto ai peer americani. La rotazione coinvolge anche lo stile di investimento. I fondi passivi e tematici che avevano concentrato gli acquisti su pochi nomi stanno lasciando spazio a strategie più bilanciate e a gestione attiva. Si assiste a un ritorno dell’attenzione sui fondamentali: utili, flussi di cassa, debito e capacità di generare dividendi tornano centrali nelle scelte. In uno scenario di crescita moderata e inflazione non del tutto rientrata, la narrativa pura non basta più.

La rotazione coinvolge anche lo stile di investimento. I fondi passivi e tematici che avevano concentrato gli acquisti su pochi nomi stanno lasciando spazio a strategie più bilanciate e a gestione attiva. Si assiste a un ritorno dell’attenzione sui fondamentali: utili, flussi di cassa, debito e capacità di generare dividendi tornano centrali nelle scelte. In uno scenario di crescita moderata e inflazione non del tutto rientrata, la narrativa pura non basta più. Per il risparmiatore italiano questo contesto implica un cambio di approccio. I portafogli concentrati su pochi temi dominanti e su pochi strumenti di investimento rischiano maggiore volatilità, mentre la diversificazione tra settori e asset class torna decisiva. Strategie multi-asset, dividendo, value e obbligazionario a breve-media scadenza possono offrire un equilibrio migliore tra rendimento e rischio. Anche strumenti come PIR, fondi small cap domestici e credito alle PMI potrebbero beneficiare di questa rotazione, intercettando capitali alla ricerca di nicchie meno affollate.

Per il risparmiatore italiano questo contesto implica un cambio di approccio. I portafogli concentrati su pochi temi dominanti e su pochi strumenti di investimento rischiano maggiore volatilità, mentre la diversificazione tra settori e asset class torna decisiva. Strategie multi-asset, dividendo, value e obbligazionario a breve-media scadenza possono offrire un equilibrio migliore tra rendimento e rischio. Anche strumenti come PIR, fondi small cap domestici e credito alle PMI potrebbero beneficiare di questa rotazione, intercettando capitali alla ricerca di nicchie meno affollate. In sintesi, la fase attuale non segnala una fuga dal rischio ma una redistribuzione. I capitali non escono dal mercato, cambiano destinazione. È il segnale di un ciclo più maturo, in cui conta meno inseguire il titolo di moda e più costruire portafogli robusti e bilanciati. La rotazione in corso rappresenta quindi non un campanello d’allarme, ma un’evoluzione fisiologica che premia selettività, disciplina e attenzione ai fondamentali. Chi saprà leggere per tempo questi spostamenti potrà trasformare un contesto apparentemente incerto in un’opportunità di riposizionamento strategico.

In sintesi, la fase attuale non segnala una fuga dal rischio ma una redistribuzione. I capitali non escono dal mercato, cambiano destinazione. È il segnale di un ciclo più maturo, in cui conta meno inseguire il titolo di moda e più costruire portafogli robusti e bilanciati. La rotazione in corso rappresenta quindi non un campanello d’allarme, ma un’evoluzione fisiologica che premia selettività, disciplina e attenzione ai fondamentali. Chi saprà leggere per tempo questi spostamenti potrà trasformare un contesto apparentemente incerto in un’opportunità di riposizionamento strategico.

Soprattutto quando avviene il recesso per giusta causa, il mancato riconoscimento delle indennità di portafoglio, del diritto dell’indennità di preavviso e patti di non concorrenza. Tutti istituti contrattuali – afferma la nota del sindacato – se pur richiamano norme del codice civile, non sono sufficientemente chiare nella definizione di un equilibrato e paritetico rapporto di lavoro tra consulente finanziario e società mandante. Cause che molto spesso intasano la mole di lavoro dei magistrati che potrebbero essere superate se vi fosse una chiara e condivisa accettazione di un modello di “Accordo Economico Collettivo (AEC) tra associazioni datoriali degli intermediari e organizzazioni sindacali rappresentative del settore.

Soprattutto quando avviene il recesso per giusta causa, il mancato riconoscimento delle indennità di portafoglio, del diritto dell’indennità di preavviso e patti di non concorrenza. Tutti istituti contrattuali – afferma la nota del sindacato – se pur richiamano norme del codice civile, non sono sufficientemente chiare nella definizione di un equilibrato e paritetico rapporto di lavoro tra consulente finanziario e società mandante. Cause che molto spesso intasano la mole di lavoro dei magistrati che potrebbero essere superate se vi fosse una chiara e condivisa accettazione di un modello di “Accordo Economico Collettivo (AEC) tra associazioni datoriali degli intermediari e organizzazioni sindacali rappresentative del settore. Molti sono i riferimenti di contenziosi aperti con aziende di rilievo (da Fideuram a Mediolanum, da Credem a Fineco, da Bnl-BNp Paribas a Mediobanca Premier) cper i quali diversi consulenti finanziari hanno chiesto l’assistenza sindacale e legale a Federpromm. Per superare ed affrontare tali discrepanze e disparità di condizioni lavorative, nell’interesse di dare una maggiore stabilità a tutto il settore dell’intermediazione finanziaria – conclude la nota del sindacato – é oggi quanto mai necessario aprire un tavolo di confronto con l’ausilio delle Istituzioni, tra le organizzazioni delle associazioni dei soggetti abilitati e Organizzazioni sindacali degli operatori professionali, quali consulenti finanziari ed agenti finanziari del credito.

Molti sono i riferimenti di contenziosi aperti con aziende di rilievo (da Fideuram a Mediolanum, da Credem a Fineco, da Bnl-BNp Paribas a Mediobanca Premier) cper i quali diversi consulenti finanziari hanno chiesto l’assistenza sindacale e legale a Federpromm. Per superare ed affrontare tali discrepanze e disparità di condizioni lavorative, nell’interesse di dare una maggiore stabilità a tutto il settore dell’intermediazione finanziaria – conclude la nota del sindacato – é oggi quanto mai necessario aprire un tavolo di confronto con l’ausilio delle Istituzioni, tra le organizzazioni delle associazioni dei soggetti abilitati e Organizzazioni sindacali degli operatori professionali, quali consulenti finanziari ed agenti finanziari del credito.