In assenza di parenti stretti che possano prendersi cura delle persone con disabilità grave dopo la morte dei genitori, diventa urgente trovare una soluzione. Ecco come intervenire con un Trust specifico.

di Adriana Cardinale

Normalmente, la tutela dei propri discendenti è una questione che, nelle famiglie dei c.d. patrimonials – fascia di individui denominati anche come babyboomers – viene liquidata tramite la redazione di un testamento. A volte, non si fa neanche quello, seguendo il principio del “c’è sempre tempo” o, peggio ancora, confidando nelle norme che regolano la successione legittima. Il tema, però, viene molto sentito dai genitori di persone disabili, i quali affrontano presto il problema di come pianificare il futuro dei propri figli – soprattutto in caso di disabilità grave, che non consente alcun margine di autonomia – dopo la propria morte, sia in termini di assistenza personale che di abitazione in cui il disabile continuerà a vivere (appartamento o struttura specializzata).

In assenza di fratelli, sorelle o altri parenti stretti che possano assumere il ruolo di amministratore di sostegno dopo la morte dei genitori, chi ha figli disabili devono trovare una soluzione, e spesso il rimedio costruito in modo “artigianale” si rivela del tutto insufficiente per le esigenze di tutela richieste nel “dopo di noi”. Con il Trust, però, è possibile assicurare ad un disabile un progetto di vita decoroso, vincolando un certo numero di beni e/o denaro alle necessità di cura e assistenza del figlio disabile, che diventa beneficiario finale di un patrimonio gestito secondo gli scopi descritti nell’atto istitutivo.

In assenza di fratelli, sorelle o altri parenti stretti che possano assumere il ruolo di amministratore di sostegno dopo la morte dei genitori, chi ha figli disabili devono trovare una soluzione, e spesso il rimedio costruito in modo “artigianale” si rivela del tutto insufficiente per le esigenze di tutela richieste nel “dopo di noi”. Con il Trust, però, è possibile assicurare ad un disabile un progetto di vita decoroso, vincolando un certo numero di beni e/o denaro alle necessità di cura e assistenza del figlio disabile, che diventa beneficiario finale di un patrimonio gestito secondo gli scopi descritti nell’atto istitutivo.

Con un Trust, pertanto, i c.d. disponenti affidano al c.d. Trustee una certa parte del patrimonio allo scopo di curare, assistere e proteggere il figlio disabile. In genere, il trustee viene individuato tra le persone molto vicine alla famiglia e dotati della necessaria competenza per amministrare i beni a lui affidati in modo idoneo a quanto stabilito nell’atto istitutivo. A differenza dei trust costituiti con altri scopi, quello nato per proteggere un disabile prevede che il trustee debba essere adeguatamente preparato in materia di assistenza quotidiana, ed eventualmente essere in grado di gestire la presenza di personale medico e/o terapeutico specializzato. Dal momento che un simile trust viene costituito con largo anticipo – molto spesso alla morte di uno dei due genitori, momento in cui vengono fatte riflessioni più profonde sul futuro della famiglia – c’è tempo sufficiente per istruire il trustee sui compiti quotidiani di assistenza, ma la prima decisione fondamentale è far ricadere la scelta su una persona che, oltre ad avere competenza e professionalità, abbia una età non troppo superiore a quella del disabile, in maniera tale da “sopravvivere” ai disponenti e poter assolvere al suo compito per lungo tempo.

Con un Trust, pertanto, i c.d. disponenti affidano al c.d. Trustee una certa parte del patrimonio allo scopo di curare, assistere e proteggere il figlio disabile. In genere, il trustee viene individuato tra le persone molto vicine alla famiglia e dotati della necessaria competenza per amministrare i beni a lui affidati in modo idoneo a quanto stabilito nell’atto istitutivo. A differenza dei trust costituiti con altri scopi, quello nato per proteggere un disabile prevede che il trustee debba essere adeguatamente preparato in materia di assistenza quotidiana, ed eventualmente essere in grado di gestire la presenza di personale medico e/o terapeutico specializzato. Dal momento che un simile trust viene costituito con largo anticipo – molto spesso alla morte di uno dei due genitori, momento in cui vengono fatte riflessioni più profonde sul futuro della famiglia – c’è tempo sufficiente per istruire il trustee sui compiti quotidiani di assistenza, ma la prima decisione fondamentale è far ricadere la scelta su una persona che, oltre ad avere competenza e professionalità, abbia una età non troppo superiore a quella del disabile, in maniera tale da “sopravvivere” ai disponenti e poter assolvere al suo compito per lungo tempo.

In alcune famiglie con figli disabili, il trust viene costruito prevedendo che il ruolo di trustee venisse ricoperto da uno dei genitori (c.d. trust auto-dichiarato), ma per i motivi appena detti tale soluzione non appare la più indicata, a meno che nell’atto istitutivo il trust non preveda chi dovrà subentrare come nuovo trustee alla morte del genitore o in caso di inabilità/incapacità sopravvenuta. L’atto potrà prevedere anche la nomina di un c.d. Guardiano, che ha il compito di vigilare sulla gestione del trustee nell’interesse del soggetto debole, diventando una sorta di organo di controllo. Naturalmente, se il genitore del disabile non assume il ruolo di trustee, potrà essere lui il guardiano, ed anzi tale nomina è fortemente suggerita per far sì che la gestione del patrimonio non possa deviare minimamente dal solco tracciato nell’atto istitutivo. In quest’ultimo vanno indicati i beneficiari del trust e le modalità di godimento dei vantaggi derivanti da questo istituto giuridico, tramite il quale si può stabilire anche l’erogazione di una somma di denaro periodica (c.d. vitalizio) al soggetto debole.

In alcune famiglie con figli disabili, il trust viene costruito prevedendo che il ruolo di trustee venisse ricoperto da uno dei genitori (c.d. trust auto-dichiarato), ma per i motivi appena detti tale soluzione non appare la più indicata, a meno che nell’atto istitutivo il trust non preveda chi dovrà subentrare come nuovo trustee alla morte del genitore o in caso di inabilità/incapacità sopravvenuta. L’atto potrà prevedere anche la nomina di un c.d. Guardiano, che ha il compito di vigilare sulla gestione del trustee nell’interesse del soggetto debole, diventando una sorta di organo di controllo. Naturalmente, se il genitore del disabile non assume il ruolo di trustee, potrà essere lui il guardiano, ed anzi tale nomina è fortemente suggerita per far sì che la gestione del patrimonio non possa deviare minimamente dal solco tracciato nell’atto istitutivo. In quest’ultimo vanno indicati i beneficiari del trust e le modalità di godimento dei vantaggi derivanti da questo istituto giuridico, tramite il quale si può stabilire anche l’erogazione di una somma di denaro periodica (c.d. vitalizio) al soggetto debole.

Relativamente ai vantaggi fiscali, la legge n. 122/2016 prevede che il trust debba avere determinati requisiti per averne accesso. Innanzitutto il beneficiario deve essere il disabile grave ai sensi della legge 104 del 1992, a nulla valendo le patologie connesse con il normale invecchiamento. Inoltre, l’atto istitutivo del trust:

Relativamente ai vantaggi fiscali, la legge n. 122/2016 prevede che il trust debba avere determinati requisiti per averne accesso. Innanzitutto il beneficiario deve essere il disabile grave ai sensi della legge 104 del 1992, a nulla valendo le patologie connesse con il normale invecchiamento. Inoltre, l’atto istitutivo del trust:

– deve avere la finalità di assistenza, cura e protezione del disabile grave, e niente altro;

– deve essere redatto per atto pubblico;

– deve indicare in modo chiaro i soggetti che appaiono nell’atto istitutivo (disponente, trustee, guardiano, beneficiario vitalizio, beneficiario finale);

– deve descrivere minuziosamente quali sono i bisogni specifici del disabile, nonché i compiti di cura e assistenza, comprese eventuali terapie periodiche o continuative;

– deve descrivere minuziosamente quali sono i bisogni specifici del disabile, nonché i compiti di cura e assistenza, comprese eventuali terapie periodiche o continuative;

– deve precisare in modo inequivocabile quali sono gli obblighi del trustee, anche in merito alla rendicontazione;

– deve contenere la previsione che il beneficiario esclusivo del trust debba essere il disabile grave;

– deve prevedere la cessazione del trust alla morte del disabile, e la destinazione finale del patrimonio residuo al momento del decesso;

– deve prevedere la figura del guardiano.

Riguardo il calcolo ed il pagamento delle imposte, da anni si assiste ad un indecoroso “balletto” di opinioni, circolari e sentenze di legittimità che contrappone due opposte rive dello stesso fiume: l’Agenzia delle Entrate e la Corte di Cassazione. La prima pretende regolarmente il pagamento della imposta di donazione al momento del conferimento dei beni in trust, cioè al momento del trasferimento dei beni dal disponente al trustee, mentre la Cassazione è ripetutamente intervenuta per ribadire che il “momento impositivo” coincide con il passaggio effettivo dei beni conferiti in trust nelle mani dei beneficiari, quindi alla morte del disponente, e che l’eventuale morte prematura del disabile grave, beneficiario finale del patrimonio, ed il conseguente rientro del patrimonio nella disponibilità dell’originario disponente, non costituisce “momento impositivo” poichè non integra un accrescimento di ricchezza.

Riguardo il calcolo ed il pagamento delle imposte, da anni si assiste ad un indecoroso “balletto” di opinioni, circolari e sentenze di legittimità che contrappone due opposte rive dello stesso fiume: l’Agenzia delle Entrate e la Corte di Cassazione. La prima pretende regolarmente il pagamento della imposta di donazione al momento del conferimento dei beni in trust, cioè al momento del trasferimento dei beni dal disponente al trustee, mentre la Cassazione è ripetutamente intervenuta per ribadire che il “momento impositivo” coincide con il passaggio effettivo dei beni conferiti in trust nelle mani dei beneficiari, quindi alla morte del disponente, e che l’eventuale morte prematura del disabile grave, beneficiario finale del patrimonio, ed il conseguente rientro del patrimonio nella disponibilità dell’originario disponente, non costituisce “momento impositivo” poichè non integra un accrescimento di ricchezza.

Fortunatamente, la legge “Dopo di Noi”(la n. 122/2016) esclude espressamente questa imposizione per i trust istituiti in favore di disabili gravi ai sensi della legge 104/1992, per cui in caso di conferimento di beni immobili in trust si applicherà l’imposta ipo-catastale in misura fissa e non proporzionale. Di contro, anche i terzi – persone fisiche o giuridiche – possono conferire beni e/o denaro in un trust costituito a vantaggio di un disabile. Ciò consente loro di beneficiare di deduzioni per le erogazioni liberali da inserire nelle proprie dichiarazioni dei redditi, con un limite del 20% del reddito complessivo dichiarato e con un massimo di 100.000 euro annuali. Questo fa del trust uno strumento davvero straordinario anche per convogliare donazioni solidali da parte di soggetti diversi dai familiari, e per creare opportunità di protezione durevole per categorie di soggetti più deboli.

Fortunatamente, la legge “Dopo di Noi”(la n. 122/2016) esclude espressamente questa imposizione per i trust istituiti in favore di disabili gravi ai sensi della legge 104/1992, per cui in caso di conferimento di beni immobili in trust si applicherà l’imposta ipo-catastale in misura fissa e non proporzionale. Di contro, anche i terzi – persone fisiche o giuridiche – possono conferire beni e/o denaro in un trust costituito a vantaggio di un disabile. Ciò consente loro di beneficiare di deduzioni per le erogazioni liberali da inserire nelle proprie dichiarazioni dei redditi, con un limite del 20% del reddito complessivo dichiarato e con un massimo di 100.000 euro annuali. Questo fa del trust uno strumento davvero straordinario anche per convogliare donazioni solidali da parte di soggetti diversi dai familiari, e per creare opportunità di protezione durevole per categorie di soggetti più deboli.

Diversi fattori, come il brusco aumento dei prezzi dell’energia e la grave instabilità causata dai disordini geopolitici, hanno fatto salire l’indice di inflazione globale ad un livello che non si vedeva ormai da decenni. Una situazione che ha messo in agitazione le aziende di tutto il mondo, molte delle quali temono un aumento del rischio di insolvenza nei pagamenti delle fatture commerciali delle aziende clienti. Secondo le previsioni Atradius, questo fenomeno rappresenterà una minaccia significativa alla redditività e, nella peggiore delle ipotesi, un rischio per le aziende con poche grandi commesse di trovarsi in stato di completa inattività.

Diversi fattori, come il brusco aumento dei prezzi dell’energia e la grave instabilità causata dai disordini geopolitici, hanno fatto salire l’indice di inflazione globale ad un livello che non si vedeva ormai da decenni. Una situazione che ha messo in agitazione le aziende di tutto il mondo, molte delle quali temono un aumento del rischio di insolvenza nei pagamenti delle fatture commerciali delle aziende clienti. Secondo le previsioni Atradius, questo fenomeno rappresenterà una minaccia significativa alla redditività e, nella peggiore delle ipotesi, un rischio per le aziende con poche grandi commesse di trovarsi in stato di completa inattività. Il sondaggio di Atradius rivela che le aziende di Stati Uniti, Canada e Messico, che fanno parte della zona di libero scambio USMCA, hanno risposto a tale preoccupazione migliorando notevolmente la gestione del rischio credito nelle transazioni commerciali con i propri clienti B2B. Le imprese locali che hanno scelto di affrontare il problema internamente, hanno riferito di aver effettuato controlli sul credito dei propri clienti in maniera più regolare, al fine di individuare con anticipo possibili segnali di allerta su eventuali mancati pagamenti. Questa pratica è stata riportata dal 53% delle aziende della regione, con la percentuale che sale al 61% in Messico. Le aziende intervistate hanno anche riferito di avere il più delle volte aumentato il flusso di cassa offrendo sconti alle aziende clienti per ottenere il pagamento anticipato delle fatture, oppure di aver concesso ai clienti tempi più brevi per saldare i pagamenti delle vendite a credito fatte ai fornitori. Questa pratica è stata segnalata più frequentemente in Canada e in Messico.

Il sondaggio di Atradius rivela che le aziende di Stati Uniti, Canada e Messico, che fanno parte della zona di libero scambio USMCA, hanno risposto a tale preoccupazione migliorando notevolmente la gestione del rischio credito nelle transazioni commerciali con i propri clienti B2B. Le imprese locali che hanno scelto di affrontare il problema internamente, hanno riferito di aver effettuato controlli sul credito dei propri clienti in maniera più regolare, al fine di individuare con anticipo possibili segnali di allerta su eventuali mancati pagamenti. Questa pratica è stata riportata dal 53% delle aziende della regione, con la percentuale che sale al 61% in Messico. Le aziende intervistate hanno anche riferito di avere il più delle volte aumentato il flusso di cassa offrendo sconti alle aziende clienti per ottenere il pagamento anticipato delle fatture, oppure di aver concesso ai clienti tempi più brevi per saldare i pagamenti delle vendite a credito fatte ai fornitori. Questa pratica è stata segnalata più frequentemente in Canada e in Messico. Tuttavia, con i tassi di interesse in aumento a causa dell’inflazione, la forte motivazione che ha spinto le aziende USMCA è stata anche quella di ottenere un accesso più facile ai finanziamenti esterni per poter sopperire alle eventuali carenze di liquidità dal mancato pagamento dei propri clienti. Dal sondaggio emerge chiaramente che tra le aziende USMCA si è verificata una maggior consapevolezza della gestione strategica del credito per affrontare l’attuale contesto di inflazione elevata che potrebbe accrescere il rischio di credito commerciale. In particolare, due società su cinque tra quelle intervistate nella regione USMCA hanno riferito il valore dell’assicurazione del credito come strumento per consolidare il proprio potere di indebitamento. Ciò è dovuto ad una maggiore protezione da parte della banca derivante dall’aver fatto ricorso ad una compagnia di assicurazione del credito specializzata per proteggersi dal rischio di mancato pagamento dei clienti B2B.

Tuttavia, con i tassi di interesse in aumento a causa dell’inflazione, la forte motivazione che ha spinto le aziende USMCA è stata anche quella di ottenere un accesso più facile ai finanziamenti esterni per poter sopperire alle eventuali carenze di liquidità dal mancato pagamento dei propri clienti. Dal sondaggio emerge chiaramente che tra le aziende USMCA si è verificata una maggior consapevolezza della gestione strategica del credito per affrontare l’attuale contesto di inflazione elevata che potrebbe accrescere il rischio di credito commerciale. In particolare, due società su cinque tra quelle intervistate nella regione USMCA hanno riferito il valore dell’assicurazione del credito come strumento per consolidare il proprio potere di indebitamento. Ciò è dovuto ad una maggiore protezione da parte della banca derivante dall’aver fatto ricorso ad una compagnia di assicurazione del credito specializzata per proteggersi dal rischio di mancato pagamento dei clienti B2B.

Rispetto ai tempi medi di vendita di un immobile, servono 5,2 mesi per gli immobili residenziali (8,7 mesi per gli uffici e 8,3 per i negozi), ma c’è differenza tra quelli della città di Milano (105 giorni circa, tre mesi e mezzo) ed il resto d’Italia. Anche il c.d. sconto medio presenta una “forbice” piuttosto ampia a seconda della tipologia immobiliare: 11,9% nel settore abitativo e 14,1% sia per uffici che per negozi. Lo sconto più alto praticato è quello registrato a Palermo, Cagliari e Catania, pari al 17% circa.

Rispetto ai tempi medi di vendita di un immobile, servono 5,2 mesi per gli immobili residenziali (8,7 mesi per gli uffici e 8,3 per i negozi), ma c’è differenza tra quelli della città di Milano (105 giorni circa, tre mesi e mezzo) ed il resto d’Italia. Anche il c.d. sconto medio presenta una “forbice” piuttosto ampia a seconda della tipologia immobiliare: 11,9% nel settore abitativo e 14,1% sia per uffici che per negozi. Lo sconto più alto praticato è quello registrato a Palermo, Cagliari e Catania, pari al 17% circa. In considerazione dei dati del primo semestre del 2022, la speranza è che possa verificarsi un effetto-traino anche nella restante parte dell’anno, sebbene l’aumento dei tassi di mutuo – soprattutto di quelli a tasso fisso, arrivati al di sopra del 3% in soli sette mesi – crea timori di un trend positivo in arresto. L’aspettativa di rialzo delle quotazioni, inoltre, pare stia determinando un atteggiamento ”attendista” da parte dei venditori, convinti di poter mettere sul mercato i propri immobili a prezzo più alto tra qualche mese. Le compravendite, infatti, vengono trainate (dati Ufficio Studi Tecnocasa) su tutto il territorio nazionale dalle fasce di età più attive, e cioè quella compresa tra 18 e 35 anni (28,5%), seguita dalla fascia di età compresa tra 35 e 44 anni (27,2%). Mentre le transazioni effettuate dagli acquirenti con età compresa tra 45 e 54 anni sono pari al 22,6%, e al 13,8% quelle compiute da coloro che ricadono nella fascia tra 55 e 64 anni.

In considerazione dei dati del primo semestre del 2022, la speranza è che possa verificarsi un effetto-traino anche nella restante parte dell’anno, sebbene l’aumento dei tassi di mutuo – soprattutto di quelli a tasso fisso, arrivati al di sopra del 3% in soli sette mesi – crea timori di un trend positivo in arresto. L’aspettativa di rialzo delle quotazioni, inoltre, pare stia determinando un atteggiamento ”attendista” da parte dei venditori, convinti di poter mettere sul mercato i propri immobili a prezzo più alto tra qualche mese. Le compravendite, infatti, vengono trainate (dati Ufficio Studi Tecnocasa) su tutto il territorio nazionale dalle fasce di età più attive, e cioè quella compresa tra 18 e 35 anni (28,5%), seguita dalla fascia di età compresa tra 35 e 44 anni (27,2%). Mentre le transazioni effettuate dagli acquirenti con età compresa tra 45 e 54 anni sono pari al 22,6%, e al 13,8% quelle compiute da coloro che ricadono nella fascia tra 55 e 64 anni. Gli over 64, infine, realizzano il 7,9% delle compravendite. Quest’ultima fascia è in lieve decrescita rispetto al 2019, quando arrivava al 9,0%. Tra le grandi città, è Genova a spiccare per la più alta percentuale di acquisti da parte di over 64 (12,3%). Relativamente alla Liguria, i dati dell’osservatorio OMI-Agenzia delle Entrate dicono che le compravendite complessive del 2021 sono salite del 38,1% rispetto al 2020, anno della pandemia, ma osservando i dati della città di Genova, nella quale il crollo dei prezzi delle case è stato il più forte in Italia negli ultimi dieci anni, ci si rende conto delle dimensioni della ripresa, dal momento che le transazioni relative al capoluogo e alla sua provincia sono cresciute del 76,5%, trascinando, anche se in misura minore, le quotazioni delle altre città liguri. Permane in Liguria la netta spaccatura dei prezzi delle abitazioni tra fascia costiera ed entroterra. Nei comuni dove si trascorre la c.d. villeggiatura, le quotazioni delle abitazioni a ridosso del mare superano anche i 4.000 euro al mq, ma si dimezzano bruscamente allorquando si rientra di qualche chilometro.

Gli over 64, infine, realizzano il 7,9% delle compravendite. Quest’ultima fascia è in lieve decrescita rispetto al 2019, quando arrivava al 9,0%. Tra le grandi città, è Genova a spiccare per la più alta percentuale di acquisti da parte di over 64 (12,3%). Relativamente alla Liguria, i dati dell’osservatorio OMI-Agenzia delle Entrate dicono che le compravendite complessive del 2021 sono salite del 38,1% rispetto al 2020, anno della pandemia, ma osservando i dati della città di Genova, nella quale il crollo dei prezzi delle case è stato il più forte in Italia negli ultimi dieci anni, ci si rende conto delle dimensioni della ripresa, dal momento che le transazioni relative al capoluogo e alla sua provincia sono cresciute del 76,5%, trascinando, anche se in misura minore, le quotazioni delle altre città liguri. Permane in Liguria la netta spaccatura dei prezzi delle abitazioni tra fascia costiera ed entroterra. Nei comuni dove si trascorre la c.d. villeggiatura, le quotazioni delle abitazioni a ridosso del mare superano anche i 4.000 euro al mq, ma si dimezzano bruscamente allorquando si rientra di qualche chilometro. Il 62,9% degli over 64 acquista la casa principale, il 18,7% investe per mettere a reddito, l’11,0% compra la casa vacanza e il 7,2% ha acquistato l’immobile per i figli. Da segnalare anche qualche acquisto per realizzare Bed & Breakfast e Affittacamere (0,3%). I numeri sono sostanzialmente uguali a quelli registrati nel 2020, mentre rispetto al 2019 si registra un aumento del tasso di acquisto di case vacanza, che passa dal 10,0% all’11,0% e diminuisce la percentuale di acquisti per investimento, che scende dal 20,6% al 18,7%. In calo anche la percentuale di acquisti per i figli, si passa infatti dall’8,3% al 7,2%.

Il 62,9% degli over 64 acquista la casa principale, il 18,7% investe per mettere a reddito, l’11,0% compra la casa vacanza e il 7,2% ha acquistato l’immobile per i figli. Da segnalare anche qualche acquisto per realizzare Bed & Breakfast e Affittacamere (0,3%). I numeri sono sostanzialmente uguali a quelli registrati nel 2020, mentre rispetto al 2019 si registra un aumento del tasso di acquisto di case vacanza, che passa dal 10,0% all’11,0% e diminuisce la percentuale di acquisti per investimento, che scende dal 20,6% al 18,7%. In calo anche la percentuale di acquisti per i figli, si passa infatti dall’8,3% al 7,2%. La tipologia preferita dagli over 64 è il trilocale (37,4%), seguita dal bilocale (24,8%). Il grafico evidenzia negli anni un aumento delle percentuali di trilocali e una riduzione di quelle dei bilocali, evidenziando una maggiore propensione all’acquisto di abitazioni più spaziose. In tal senso da segnalare anche l’aumento della percentuale di acquisto di soluzioni indipendenti e semi-indipendenti, che dal 12-13% degli anni precedenti arriva quasi al 15% nel 2021. Infine, nel 58,6% dei casi gli acquirenti over 64 sono pensionati, e nel 67,4% dei casi si tratta di coppie e famiglie.

La tipologia preferita dagli over 64 è il trilocale (37,4%), seguita dal bilocale (24,8%). Il grafico evidenzia negli anni un aumento delle percentuali di trilocali e una riduzione di quelle dei bilocali, evidenziando una maggiore propensione all’acquisto di abitazioni più spaziose. In tal senso da segnalare anche l’aumento della percentuale di acquisto di soluzioni indipendenti e semi-indipendenti, che dal 12-13% degli anni precedenti arriva quasi al 15% nel 2021. Infine, nel 58,6% dei casi gli acquirenti over 64 sono pensionati, e nel 67,4% dei casi si tratta di coppie e famiglie.

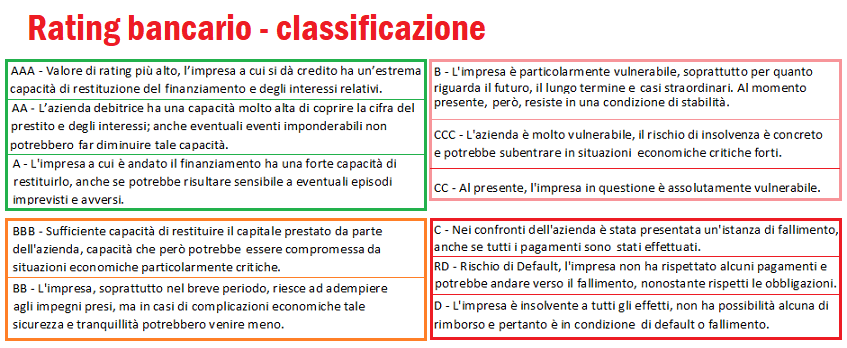

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda.

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda. A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso?

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso? È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

A peggiorare la situazione sono le fatture commerciali non saldate da oltre 90 giorni dalla scadenza originaria della fattura, che ben presto si trasformano in perdite su crediti nonostante i numerosi tentativi di recuperare il pagamento. Chiaro indicatore della situazione di liquidità aziendale a rischio, è il significativo aumento dei crediti incagliati che non è stato possibile più recuperare (+ 60% rispetto ai risultati del sondaggio 2021). È questa la principale preoccupazione riferita dalle aziende intervistate in sette mercati asiatici (Cina, Hong Kong, India, Indonesia, Singapore, Taiwan e Vietnam) e negli Emirati Arabi Uniti, nell’ultima edizione del “

A peggiorare la situazione sono le fatture commerciali non saldate da oltre 90 giorni dalla scadenza originaria della fattura, che ben presto si trasformano in perdite su crediti nonostante i numerosi tentativi di recuperare il pagamento. Chiaro indicatore della situazione di liquidità aziendale a rischio, è il significativo aumento dei crediti incagliati che non è stato possibile più recuperare (+ 60% rispetto ai risultati del sondaggio 2021). È questa la principale preoccupazione riferita dalle aziende intervistate in sette mercati asiatici (Cina, Hong Kong, India, Indonesia, Singapore, Taiwan e Vietnam) e negli Emirati Arabi Uniti, nell’ultima edizione del “ Da Taiwan arriva il segnale più allarmante, con un numero di crediti inesigibili quasi tre volte superiore a quello rilevato nel precedente sondaggio, e ora pari all’8% del valore totale delle fatture B2B. Anche le aziende di Hong Kong e Singapore riferiscono pesanti contraccolpi derivanti dall’aumento dei crediti inesigibili, con una crescita media per entrambi i Paesi del 50%. Altro mercato colpito dal fenomeno è l’Indonesia, con crediti inesigibili in ascesa del 40%. In Vietnam, per la prima volta inserito tra i Paesi oggetto di analisi, le imprese locali hanno riportato una carenza di liquidità causata sia dai crediti inesigibili pari al 6% del valore totale delle fatture commerciali tra aziende.

Da Taiwan arriva il segnale più allarmante, con un numero di crediti inesigibili quasi tre volte superiore a quello rilevato nel precedente sondaggio, e ora pari all’8% del valore totale delle fatture B2B. Anche le aziende di Hong Kong e Singapore riferiscono pesanti contraccolpi derivanti dall’aumento dei crediti inesigibili, con una crescita media per entrambi i Paesi del 50%. Altro mercato colpito dal fenomeno è l’Indonesia, con crediti inesigibili in ascesa del 40%. In Vietnam, per la prima volta inserito tra i Paesi oggetto di analisi, le imprese locali hanno riportato una carenza di liquidità causata sia dai crediti inesigibili pari al 6% del valore totale delle fatture commerciali tra aziende. Ulteriore preoccupazione per le aziende che operano nell’attuale difficile contesto economico e commerciale, è la difficoltà a recuperare i profitti nel momento in cui subiscono forti ricadute dalla cancellazione dei crediti incagliati. Il sondaggio Atradius evidenzia che nel continente asiatico il 20% in più delle aziende rispetto all’anno precedente ha segnalato una maggiore disponibilità a concedere credito ai propri clienti. Questo segnale mostra che esistono condizioni di mercato molto competitive e che le aziende fanno fatica ad ottenere ricavi aggiuntivi che compenserebbero le perdite dovute ai crediti inesigibili.

Ulteriore preoccupazione per le aziende che operano nell’attuale difficile contesto economico e commerciale, è la difficoltà a recuperare i profitti nel momento in cui subiscono forti ricadute dalla cancellazione dei crediti incagliati. Il sondaggio Atradius evidenzia che nel continente asiatico il 20% in più delle aziende rispetto all’anno precedente ha segnalato una maggiore disponibilità a concedere credito ai propri clienti. Questo segnale mostra che esistono condizioni di mercato molto competitive e che le aziende fanno fatica ad ottenere ricavi aggiuntivi che compenserebbero le perdite dovute ai crediti inesigibili. Tuttavia, queste criticità hanno generato una maggior consapevolezza nella maggioranza delle aziende sull’importanza della gestione strategica del rischio di credito commerciale, con una società su due, tra quelle intervistate, che ha dichiarato di voler assicurare i crediti commerciali per mitigare l’impatto che il rischio di credito del cliente potrebbe avere sulla propria azienda. Andreas Tesch, Chief Market Officer di Atradius, ha commentato: “Le previsioni di crescita in Asia restano relativamente solide, intorno al 5% sia quest’anno che per il 2023. Tuttavia, molte aziende della regione asiatica intrattengono rapporti commerciali in tutto il mondo in un clima di profonda instabilità, in cui gli impatti della pandemia e dello sconvolgimento geopolitico in corso hanno prodotto una revisione al ribasso delle previsioni di crescita globale, a poco più del 3%. Le imprese asiatiche risentono di questa interruzione diffusa nel contesto commerciale globale. L’aumento della cancellazione dei crediti inesigibili può essere segnale di avvertimento di un forte stress finanziario nel contesto in cui operano le aziende”.

Tuttavia, queste criticità hanno generato una maggior consapevolezza nella maggioranza delle aziende sull’importanza della gestione strategica del rischio di credito commerciale, con una società su due, tra quelle intervistate, che ha dichiarato di voler assicurare i crediti commerciali per mitigare l’impatto che il rischio di credito del cliente potrebbe avere sulla propria azienda. Andreas Tesch, Chief Market Officer di Atradius, ha commentato: “Le previsioni di crescita in Asia restano relativamente solide, intorno al 5% sia quest’anno che per il 2023. Tuttavia, molte aziende della regione asiatica intrattengono rapporti commerciali in tutto il mondo in un clima di profonda instabilità, in cui gli impatti della pandemia e dello sconvolgimento geopolitico in corso hanno prodotto una revisione al ribasso delle previsioni di crescita globale, a poco più del 3%. Le imprese asiatiche risentono di questa interruzione diffusa nel contesto commerciale globale. L’aumento della cancellazione dei crediti inesigibili può essere segnale di avvertimento di un forte stress finanziario nel contesto in cui operano le aziende”.

L’analisi dei contratti di locazione evidenzia un 69,1% di affitti conclusi per scelta abitativa, un 23,0% di contratti stipulati da lavoratori trasfertisti e un 7,9% di affitti legati agli studenti universitari. Questi ultimi, in particolare, sono tornati ad affittare con percentuali superiori anche a quelle che si registravano nel 2019 (7,9% nel 2021, 4,5% nel 2020 e 6,3% nel 2019). Dinamica differente per quanto riguarda i contratti di locazione stipulati con lavoratori trasferisti; in questo caso, infatti, non si è ancora tornati ai valori che si registravano nel periodo pre-pandemia (25,8%), ma si rimane a livelli più bassi, già registrati a partire dal 2020 (intorno al 23,0%). Questo significa che lo smart-working ha determinato un cambiamento persistente sul mercato delle locazioni, abbassando la quota di persone che cerca abitazioni in affitto per motivi di lavoro, anche dopo la fine delle restrizioni legate al Covid. Saranno i prossimi semestri a dirci se questo cambiamento è strutturale e permanente oppure se si tornerà ai valori del passato.

L’analisi dei contratti di locazione evidenzia un 69,1% di affitti conclusi per scelta abitativa, un 23,0% di contratti stipulati da lavoratori trasfertisti e un 7,9% di affitti legati agli studenti universitari. Questi ultimi, in particolare, sono tornati ad affittare con percentuali superiori anche a quelle che si registravano nel 2019 (7,9% nel 2021, 4,5% nel 2020 e 6,3% nel 2019). Dinamica differente per quanto riguarda i contratti di locazione stipulati con lavoratori trasferisti; in questo caso, infatti, non si è ancora tornati ai valori che si registravano nel periodo pre-pandemia (25,8%), ma si rimane a livelli più bassi, già registrati a partire dal 2020 (intorno al 23,0%). Questo significa che lo smart-working ha determinato un cambiamento persistente sul mercato delle locazioni, abbassando la quota di persone che cerca abitazioni in affitto per motivi di lavoro, anche dopo la fine delle restrizioni legate al Covid. Saranno i prossimi semestri a dirci se questo cambiamento è strutturale e permanente oppure se si tornerà ai valori del passato.  Tra le metropoli, le città in cui è più alta la percentuale di chi affitta per motivi di lavoro sono Bologna (55,3%), Milano (37,3%), Firenze (36,5%) e Verona (35,3%). Per quanto riguarda l’affitto a studenti universitari, le città più attive sono Milano (23,6%), Torino (23,4%), Bologna (19,1%) e Firenze (17,1%). A Milano le dinamiche degli affitti sono speculari a quelle già viste a livello nazionale: si registra un ritorno degli studenti universitari, mentre per quanto riguarda i lavoratori trasfertisti la quota si è abbassata a partire dal 2020 e anche nel 2021 si evidenziano valori inferiori a quelli che si registravano pre-pandemia. Stesso discorso vale per Roma, dove c’è stato un ritorno degli studenti, mentre la quota di lavoratori trasfertisti rimane al di sotto delle percentuali che si registravano prima della pandemia (si passa dal 24,6% del 2019 al 22,5% del 2021).

Tra le metropoli, le città in cui è più alta la percentuale di chi affitta per motivi di lavoro sono Bologna (55,3%), Milano (37,3%), Firenze (36,5%) e Verona (35,3%). Per quanto riguarda l’affitto a studenti universitari, le città più attive sono Milano (23,6%), Torino (23,4%), Bologna (19,1%) e Firenze (17,1%). A Milano le dinamiche degli affitti sono speculari a quelle già viste a livello nazionale: si registra un ritorno degli studenti universitari, mentre per quanto riguarda i lavoratori trasfertisti la quota si è abbassata a partire dal 2020 e anche nel 2021 si evidenziano valori inferiori a quelli che si registravano pre-pandemia. Stesso discorso vale per Roma, dove c’è stato un ritorno degli studenti, mentre la quota di lavoratori trasfertisti rimane al di sotto delle percentuali che si registravano prima della pandemia (si passa dal 24,6% del 2019 al 22,5% del 2021). L’analisi delle grandi città mostra come a Milano ci sia una netta prevalenza del contratto a canone libero (69,5%), mentre a Roma è il contratto a canone concordato ad essere più utilizzato (65,8%). Alti tassi di contratti a canone concordato anche a Verona e a Genova, in quest’ultima si arriva all’82,8%. Le città con le percentuali più alte di contratti a carattere transitorio sono Firenze (29,8%), Milano (29,7%) e Torino (26,7%). La tipologia più affittata è il bilocale con il 39,2% delle scelte, seguita dal trilocale con il 32,1%. La maggior parte degli inquilini ha un’età compresa tra 18 e 34 anni, pari al 46,3% sul totale degli affitti.

L’analisi delle grandi città mostra come a Milano ci sia una netta prevalenza del contratto a canone libero (69,5%), mentre a Roma è il contratto a canone concordato ad essere più utilizzato (65,8%). Alti tassi di contratti a canone concordato anche a Verona e a Genova, in quest’ultima si arriva all’82,8%. Le città con le percentuali più alte di contratti a carattere transitorio sono Firenze (29,8%), Milano (29,7%) e Torino (26,7%). La tipologia più affittata è il bilocale con il 39,2% delle scelte, seguita dal trilocale con il 32,1%. La maggior parte degli inquilini ha un’età compresa tra 18 e 34 anni, pari al 46,3% sul totale degli affitti.

Nel Dopoguerra, molti si interrogarono, da un punto di vista etico, se gli scienziati che avevano lavorato all’ideazione della bomba atomica non avrebbero dovuto, per il bene di tutta l’umanità, mantenere il segreto sul potenziale bellico della fissione dell’atomo, ma ogni volta che il tema è stato affrontato la risposta è sempre stata una sola: lo stato dell’arte nella fisica teorica era tale che in qualche logo la scoperta sarebbe comunque stata fatta da qualche gruppo di ricerca. È un fenomeno noto agli storici della Scienza, che guardano alle scoperte scientifiche non tanto come al guizzo di genio di singoli individui straordinariamente dotati, ma come l’esito di uno sforzo collettivo che di volta in volta produce risultati, per iniziativa di singoli, solo quando il terreno è stato reso fertile dal lavoro dell’intera collettività.

Nel Dopoguerra, molti si interrogarono, da un punto di vista etico, se gli scienziati che avevano lavorato all’ideazione della bomba atomica non avrebbero dovuto, per il bene di tutta l’umanità, mantenere il segreto sul potenziale bellico della fissione dell’atomo, ma ogni volta che il tema è stato affrontato la risposta è sempre stata una sola: lo stato dell’arte nella fisica teorica era tale che in qualche logo la scoperta sarebbe comunque stata fatta da qualche gruppo di ricerca. È un fenomeno noto agli storici della Scienza, che guardano alle scoperte scientifiche non tanto come al guizzo di genio di singoli individui straordinariamente dotati, ma come l’esito di uno sforzo collettivo che di volta in volta produce risultati, per iniziativa di singoli, solo quando il terreno è stato reso fertile dal lavoro dell’intera collettività.  Passando da temi elevati ad argomenti più terreni, ed in particolare alle normative nostrane sul conflitto familiare, è recente il clamore mediatico con cui, a distanza di pochi giorni due personaggi pubblici di un certo rilievo (Piero Chiambretti e Massimiliano Allegri) hanno avviato simili iniziative giudiziarie denunciando le rispettive ex mogli per violazione degli obblighi di assistenza familiare. È ragionevole pensare che il pluridecorato allenatore e il famoso presentatore televisivo non abbiano concordato la simultaneità dell’iniziativa, ma non è affatto anomalo che due persone obbligate da un tribunale al pagamento di ingenti somme abbiano deciso simultaneamente la decisione di contestare all’ex coniuge la violazione degli obblighi che la legge impone a tutti i genitori. Così come nel campo della ricerca scientifica i frutti maturano solo quando una moltitudine di soggetti lavora a lungo affinchè la ricerca dia finalmente i risultati sperati, nel campo sociale le reazioni avvengono quando una lunga serie di azioni coordinate lavorano per provocarle.

Passando da temi elevati ad argomenti più terreni, ed in particolare alle normative nostrane sul conflitto familiare, è recente il clamore mediatico con cui, a distanza di pochi giorni due personaggi pubblici di un certo rilievo (Piero Chiambretti e Massimiliano Allegri) hanno avviato simili iniziative giudiziarie denunciando le rispettive ex mogli per violazione degli obblighi di assistenza familiare. È ragionevole pensare che il pluridecorato allenatore e il famoso presentatore televisivo non abbiano concordato la simultaneità dell’iniziativa, ma non è affatto anomalo che due persone obbligate da un tribunale al pagamento di ingenti somme abbiano deciso simultaneamente la decisione di contestare all’ex coniuge la violazione degli obblighi che la legge impone a tutti i genitori. Così come nel campo della ricerca scientifica i frutti maturano solo quando una moltitudine di soggetti lavora a lungo affinchè la ricerca dia finalmente i risultati sperati, nel campo sociale le reazioni avvengono quando una lunga serie di azioni coordinate lavorano per provocarle. In Italia è in vigore da più di 15 anni una legge, la n. 54 del 2006 che, apportando una serie di modifiche al codice civile, era stata ideata per realizzare il cosiddetto “affido condiviso”. La logica della legge era quella di consentire che, qualora una coppia con figli si separasse, questi conservassero il diritto a frequentare in modo equilibrato entrambi i genitori, senza subire alcuna conseguenza né sul piano economico né su quello affettivo. Quando la legge 54/2006 è stata approvata, era in vigore da tempo il cosiddetto affido esclusivo; in estrema sintesi, in caso di separazione i figli venivano collocati presso la moglie-madre, che conservava il diritto a vivere con i figli nella casa coniugale (indipendentemente da chi ne fosse il proprietario) fino all’indipendenza economica dei figli; il marito-padre sostanzialmente perdeva il diritto alla frequentazione dei figli, il diritto di proprietà sulla casa, e veniva relegato al ruolo di produttore di reddito, che era obbligato a trasferire alla ex moglie per il mantenimento dei figli.

In Italia è in vigore da più di 15 anni una legge, la n. 54 del 2006 che, apportando una serie di modifiche al codice civile, era stata ideata per realizzare il cosiddetto “affido condiviso”. La logica della legge era quella di consentire che, qualora una coppia con figli si separasse, questi conservassero il diritto a frequentare in modo equilibrato entrambi i genitori, senza subire alcuna conseguenza né sul piano economico né su quello affettivo. Quando la legge 54/2006 è stata approvata, era in vigore da tempo il cosiddetto affido esclusivo; in estrema sintesi, in caso di separazione i figli venivano collocati presso la moglie-madre, che conservava il diritto a vivere con i figli nella casa coniugale (indipendentemente da chi ne fosse il proprietario) fino all’indipendenza economica dei figli; il marito-padre sostanzialmente perdeva il diritto alla frequentazione dei figli, il diritto di proprietà sulla casa, e veniva relegato al ruolo di produttore di reddito, che era obbligato a trasferire alla ex moglie per il mantenimento dei figli. Con l’approvazione della legge sull’affido condiviso, sulla carta, il legislatore rivoluzionava la materia. L’assegno di mantenimento diventava una misura eccezionale, che il giudice poteva imporre solo in casi di straordinaria disparità tra i coniugi, o in termini di reddito o in termini di tempi di frequentazione dei figli. In tal modo, l’assegno di mantenimento doveva diventare uno strumento di “perequazione” tra i rispettivi redditi dei genitori, e in tal senso veniva riscritta la norma (l’art. 337 ter del codice civile) che imponeva che l’assegno doveva essere calcolato in modo da lasciare invariato il tenore di vita del minore, tenendo conto dei redditi di ciascun coniuge e dei rispettivi tempi di frequentazione.

Con l’approvazione della legge sull’affido condiviso, sulla carta, il legislatore rivoluzionava la materia. L’assegno di mantenimento diventava una misura eccezionale, che il giudice poteva imporre solo in casi di straordinaria disparità tra i coniugi, o in termini di reddito o in termini di tempi di frequentazione dei figli. In tal modo, l’assegno di mantenimento doveva diventare uno strumento di “perequazione” tra i rispettivi redditi dei genitori, e in tal senso veniva riscritta la norma (l’art. 337 ter del codice civile) che imponeva che l’assegno doveva essere calcolato in modo da lasciare invariato il tenore di vita del minore, tenendo conto dei redditi di ciascun coniuge e dei rispettivi tempi di frequentazione. Cosa significa “assegno perequativo”? Immaginiamo l’onere di mantenimento di un figlio come due blocchi di pietra che gravano sui genitori. Il primo blocco pesa 101 Kg; il secondo blocco pesa 100 kg. Nelle intenzioni del legislatore l’assegno “perequativo” doveva essere il peso da 500 grammi che, posto sul piatto della bilancia meno gravato, consentiva di raggiungere l’equilibrio nel concorso da parte dei coniugi al mantenimento del figlio, ognuno secondo le proprie forze: chi guadagna di più contribuisce in misura maggiore, e viceversa, e nella determinazione dell’assegno si deve tenere conto di quanto ciascun genitore spende nei tempi in cui accudisce direttamente il figlio. L’assegno di mantenimento, quindi, servirebbe in teoria (e per legge) a ripartire in modo equo tutti gli oneri, senza che nessuno dei due coniugi si impoverisca o si arricchisca. Nel nostro esempio, l’assegno è 500 grammi, ma i genitori contribuiscono con un quintale a testa.

Cosa significa “assegno perequativo”? Immaginiamo l’onere di mantenimento di un figlio come due blocchi di pietra che gravano sui genitori. Il primo blocco pesa 101 Kg; il secondo blocco pesa 100 kg. Nelle intenzioni del legislatore l’assegno “perequativo” doveva essere il peso da 500 grammi che, posto sul piatto della bilancia meno gravato, consentiva di raggiungere l’equilibrio nel concorso da parte dei coniugi al mantenimento del figlio, ognuno secondo le proprie forze: chi guadagna di più contribuisce in misura maggiore, e viceversa, e nella determinazione dell’assegno si deve tenere conto di quanto ciascun genitore spende nei tempi in cui accudisce direttamente il figlio. L’assegno di mantenimento, quindi, servirebbe in teoria (e per legge) a ripartire in modo equo tutti gli oneri, senza che nessuno dei due coniugi si impoverisca o si arricchisca. Nel nostro esempio, l’assegno è 500 grammi, ma i genitori contribuiscono con un quintale a testa. Orbene, il legislatore del 2006 aveva tenuto conto di tutto ciò, prevedendo come regola la continuità del ruolo genitoriale di entrambi i coniugi, senza asimmetrie parentali o economiche e munendo i tribunali di poteri straordinari per intervenire nella gestione delle eccezioni. Eppure, ci troviamo nel 2022 e le eccezioni sono la regola dalla data di entrata in vigore della legge, e l’affido condiviso non ha mai trovato applicazione. Adottando una posizione che non ha precedenti né eguali, i tribunali italiani si sono semplicemente rifiutati di applicare la legge 54/2006, continuando non solo a seguire le prassi in uso ai tempi della legge sull’affido esclusivo, come se nel frattempo questa non fosse stata abrogata, ma articolando l’interpretazione della legge vigente in modo da farla sostanzialmente coincidere con la legge previgente. E così, quelle che erano state previste come misure eccezionali sono diventate prassi.

Orbene, il legislatore del 2006 aveva tenuto conto di tutto ciò, prevedendo come regola la continuità del ruolo genitoriale di entrambi i coniugi, senza asimmetrie parentali o economiche e munendo i tribunali di poteri straordinari per intervenire nella gestione delle eccezioni. Eppure, ci troviamo nel 2022 e le eccezioni sono la regola dalla data di entrata in vigore della legge, e l’affido condiviso non ha mai trovato applicazione. Adottando una posizione che non ha precedenti né eguali, i tribunali italiani si sono semplicemente rifiutati di applicare la legge 54/2006, continuando non solo a seguire le prassi in uso ai tempi della legge sull’affido esclusivo, come se nel frattempo questa non fosse stata abrogata, ma articolando l’interpretazione della legge vigente in modo da farla sostanzialmente coincidere con la legge previgente. E così, quelle che erano state previste come misure eccezionali sono diventate prassi. “Cambiare tutto, perché nulla cambi“, avrebbe detto Giuseppe Tomasi di Lampedusa. Infatti, è insindacabilmente vero che dopo l’entrata in vigore della legge sull’affido condiviso, nella prassi di tutti i tribunali italiani (le eccezioni sono talmente sporadiche da non essere rilevanti) si sono diffusi due metodi: il primo vuole che l’assegno di mantenimento corrisponda a una frazione, più o meno alta a seconda del numero dei figli, del reddito dell’ex marito; un altro metodo impone che l’ex marito versi una cifra fissa per ogni figlio (200, 300, 600, 1.000 euro…) secondo l’arbitrio del giudice, e senza che si renda conto di come tale somma sia stata determinata.

“Cambiare tutto, perché nulla cambi“, avrebbe detto Giuseppe Tomasi di Lampedusa. Infatti, è insindacabilmente vero che dopo l’entrata in vigore della legge sull’affido condiviso, nella prassi di tutti i tribunali italiani (le eccezioni sono talmente sporadiche da non essere rilevanti) si sono diffusi due metodi: il primo vuole che l’assegno di mantenimento corrisponda a una frazione, più o meno alta a seconda del numero dei figli, del reddito dell’ex marito; un altro metodo impone che l’ex marito versi una cifra fissa per ogni figlio (200, 300, 600, 1.000 euro…) secondo l’arbitrio del giudice, e senza che si renda conto di come tale somma sia stata determinata. In tutta evidenza, si tratta di prassi che generano delle vere e proprie mostruosità. Ad esempio, un marito che abbia gli stessi redditi della moglie (questa è la rispettiva posizione dei generi nella quasi totalità dei casi) e si separi, con tre figli, finirà con il dover comunque versare il 50% del proprio reddito alla ex coniuge, che potrà spenderlo senza alcun obbligo di rendicontazione. Il lettore poco avveduto potrebbe pensare che tale cifra non sia così balzana, e che tutto sommato sia verosimile che un padre destini il 50% del proprio reddito al mantenimento dei propri figli. Sennonché, un ex marito che versa

In tutta evidenza, si tratta di prassi che generano delle vere e proprie mostruosità. Ad esempio, un marito che abbia gli stessi redditi della moglie (questa è la rispettiva posizione dei generi nella quasi totalità dei casi) e si separi, con tre figli, finirà con il dover comunque versare il 50% del proprio reddito alla ex coniuge, che potrà spenderlo senza alcun obbligo di rendicontazione. Il lettore poco avveduto potrebbe pensare che tale cifra non sia così balzana, e che tutto sommato sia verosimile che un padre destini il 50% del proprio reddito al mantenimento dei propri figli. Sennonché, un ex marito che versa  l’assegno di mantenimento non ha certamente esaurito con questo il proprio onere, perché deve ancora provvedere a nutrire i propri figli nei propri tempi di frequentazione e concorrere al pagamento di tutte le spese straordinarie non comprese nell’assegno di mantenimento: spese essenziali di vitto, alloggio e abbigliamento; e una volta pagate le ulteriori spese di mantenimento a suo carico, il margine netto di spesa disponibile per sé stesso (abitazione, utenze, consumi alimentari, abbigliamento, autoveicolo, carburante, solo a titolo di esempio) si riduce al 10-20% del reddito disponibile, determinando in molti casi situazioni di concreto impoverimento anche di fronte a redditi all’origine più che discreti.

l’assegno di mantenimento non ha certamente esaurito con questo il proprio onere, perché deve ancora provvedere a nutrire i propri figli nei propri tempi di frequentazione e concorrere al pagamento di tutte le spese straordinarie non comprese nell’assegno di mantenimento: spese essenziali di vitto, alloggio e abbigliamento; e una volta pagate le ulteriori spese di mantenimento a suo carico, il margine netto di spesa disponibile per sé stesso (abitazione, utenze, consumi alimentari, abbigliamento, autoveicolo, carburante, solo a titolo di esempio) si riduce al 10-20% del reddito disponibile, determinando in molti casi situazioni di concreto impoverimento anche di fronte a redditi all’origine più che discreti. Determinato in questo modo, l’assegno di mantenimento, ben lungi dall’essere il granello di sabbia che doveva equilibrare i piatti della bilancia nelle intenzioni del legislatore, diventa uno strumento di discriminazione, asimmetria e ingiustizia anche e soprattutto patrimoniale, poiché genera un trasferimento ingiustificato di ricchezza e una distruzione di ricchezza (presente e futura) che il Codice Civile italiano disciplina con chiarezza all’art. 2041, ma che lo Stato favorisce, tradendo completamente la volontà del legislatore. Infatti, se la funzione dell’assegno di mantenimento nasce per essere quella di garantire ad entrambi i coniugi di avere le stesse risorse e ai figli lo stesso tenore di vita, il risultato a cui si assiste nei tribunali civili – che sono lo Stato – è l’opposto.

Determinato in questo modo, l’assegno di mantenimento, ben lungi dall’essere il granello di sabbia che doveva equilibrare i piatti della bilancia nelle intenzioni del legislatore, diventa uno strumento di discriminazione, asimmetria e ingiustizia anche e soprattutto patrimoniale, poiché genera un trasferimento ingiustificato di ricchezza e una distruzione di ricchezza (presente e futura) che il Codice Civile italiano disciplina con chiarezza all’art. 2041, ma che lo Stato favorisce, tradendo completamente la volontà del legislatore. Infatti, se la funzione dell’assegno di mantenimento nasce per essere quella di garantire ad entrambi i coniugi di avere le stesse risorse e ai figli lo stesso tenore di vita, il risultato a cui si assiste nei tribunali civili – che sono lo Stato – è l’opposto.

All’inflazione, tuttavia, si aggiungono altri “megatrend immobiliari” che stanno cambiando profondamente il mercato in tutta Europa. Il primo è strettamente legato all’aumento del costo della vita, poiché la necessità di trovare una difesa dei propri risparmi contro l’inflazione spinge anche i piccoli investitori verso la ricerca di immobili da mettere a reddito, soprattutto in un’area geografica dove la valuta locale – non ancora pienamente unificata nell’Euro – si è svalutata, ed esiste una sempre maggiore richiesta di alloggi residenziali che possono entrare a pieno titolo nei portafogli di un investitore europeo. Gli altri megatrend immobiliari, peraltro, continuano a trainare il mercato. L’abitazione sostenibile a basso impatto ambientale, le costruzioni dedicate ai data center, i c.d. smart office e, in generale, gli asset immobiliari di qualità sono i più ricercati.

All’inflazione, tuttavia, si aggiungono altri “megatrend immobiliari” che stanno cambiando profondamente il mercato in tutta Europa. Il primo è strettamente legato all’aumento del costo della vita, poiché la necessità di trovare una difesa dei propri risparmi contro l’inflazione spinge anche i piccoli investitori verso la ricerca di immobili da mettere a reddito, soprattutto in un’area geografica dove la valuta locale – non ancora pienamente unificata nell’Euro – si è svalutata, ed esiste una sempre maggiore richiesta di alloggi residenziali che possono entrare a pieno titolo nei portafogli di un investitore europeo. Gli altri megatrend immobiliari, peraltro, continuano a trainare il mercato. L’abitazione sostenibile a basso impatto ambientale, le costruzioni dedicate ai data center, i c.d. smart office e, in generale, gli asset immobiliari di qualità sono i più ricercati. Relativamente alle nazioni dell’Est Europa dove conviene investire, l’analisi vede l’Ungheria in prima fila. “Dopo la riapertura dei confini, il mercato immobiliare ungherese si è rivelato ancora più frizzante rispetto al pre-pandemia” afferma Laura Bindi, Responsabile Sviluppo Tecnocasa in Ungheria. “Grazie al ritorno degli investitori stranieri e non, ai mutui a tassi agevolati per le famiglie, alle agevolazioni sull’IVA per le nuove costruzioni e alla riapertura delle Università e a tutto l’indotto ad essa legato, abbiamo riscontrato una crescita delle quotazioni immobiliari in tutto il Paese ed un aumento del numero delle compravendite. La crescita degli affitti, invece, ha registrato un trend inferiore rispetto a quello dei prezzi”. “Il fiorino – aggiunge Bindi – che ancora non ha un cambio fisso legato all’euro, si è svalutato ufficialmente di un 8-10% a seconda dei periodi, quindi per gli acquirenti che pagano in euro il prezzo degli immobili è sempre interessante, mentre un po’ meno vantaggioso per coloro che percepiscono le rendite degli affitti in fiorini, in quanto il cambio è fluttuante”.

Relativamente alle nazioni dell’Est Europa dove conviene investire, l’analisi vede l’Ungheria in prima fila. “Dopo la riapertura dei confini, il mercato immobiliare ungherese si è rivelato ancora più frizzante rispetto al pre-pandemia” afferma Laura Bindi, Responsabile Sviluppo Tecnocasa in Ungheria. “Grazie al ritorno degli investitori stranieri e non, ai mutui a tassi agevolati per le famiglie, alle agevolazioni sull’IVA per le nuove costruzioni e alla riapertura delle Università e a tutto l’indotto ad essa legato, abbiamo riscontrato una crescita delle quotazioni immobiliari in tutto il Paese ed un aumento del numero delle compravendite. La crescita degli affitti, invece, ha registrato un trend inferiore rispetto a quello dei prezzi”. “Il fiorino – aggiunge Bindi – che ancora non ha un cambio fisso legato all’euro, si è svalutato ufficialmente di un 8-10% a seconda dei periodi, quindi per gli acquirenti che pagano in euro il prezzo degli immobili è sempre interessante, mentre un po’ meno vantaggioso per coloro che percepiscono le rendite degli affitti in fiorini, in quanto il cambio è fluttuante”. In Lituania, invece, lo scenario di bassa corruzione e investimenti diretti esteri – che ne sono una naturale conseguenza – determina una concentrazione dell’economia nei settori finanziario e assicurativo, manifatturiero, immobiliare, all’ingrosso e dei servizi informatici, per cui il mercato immobiliare lituano si sta adattando rapidamente a queste principali fonti di domanda libera di svilupparsi all’interno di uno stato dove mancano quasi del tutto tensioni geo-politiche e sociali, e dove esiste una manodopera qualificata. A differenza di Russia e Turchia, dove la guerra e l’economia resa instabile dalla folle politica monetaria di Erdogan non attribuisce stabilità agli investimenti immobiliari; soprattutto a quelli effettuati per ricavare un reddito da locazione, che dovendo essere pagato in Lira Turca si è svalutato del 40% solo nell’ultimo anno.

In Lituania, invece, lo scenario di bassa corruzione e investimenti diretti esteri – che ne sono una naturale conseguenza – determina una concentrazione dell’economia nei settori finanziario e assicurativo, manifatturiero, immobiliare, all’ingrosso e dei servizi informatici, per cui il mercato immobiliare lituano si sta adattando rapidamente a queste principali fonti di domanda libera di svilupparsi all’interno di uno stato dove mancano quasi del tutto tensioni geo-politiche e sociali, e dove esiste una manodopera qualificata. A differenza di Russia e Turchia, dove la guerra e l’economia resa instabile dalla folle politica monetaria di Erdogan non attribuisce stabilità agli investimenti immobiliari; soprattutto a quelli effettuati per ricavare un reddito da locazione, che dovendo essere pagato in Lira Turca si è svalutato del 40% solo nell’ultimo anno. La Polonia, dopo essere stata al centro di guerre millenarie che l’hanno vista sempre come “merce di scambio”, negli ultimi 10 anni ha fatto un gran balzo in avanti dal punto di vista economico. A Varsavia, per esempio, lo scorso anno i prezzi delle case di fascia alta sono aumentati del 20%, e anche le nuove costruzioni di lusso sono aumentate, a testimonianza che il nuovo corso politico ed economico polacco sta attirando gli investitori con maggiori disponibilità. Un recente rapporto PWC ha rivelato che Varsavia ha ancora molto spazio per crescere relativamente alle quotazioni degli immobili residenziali. Inoltre, la Polonia ha un rapporto tra capitalizzazione di borsa e Pil del 55%, ben al di sotto dei normali livelli dei mercati c.d. occidentali, che superano abbondantemente il 100%. Questo attrae gli investitori di borsa, soprattutto in relazione ai titoli delle società immobiliari quotate al mercato ufficiale.

La Polonia, dopo essere stata al centro di guerre millenarie che l’hanno vista sempre come “merce di scambio”, negli ultimi 10 anni ha fatto un gran balzo in avanti dal punto di vista economico. A Varsavia, per esempio, lo scorso anno i prezzi delle case di fascia alta sono aumentati del 20%, e anche le nuove costruzioni di lusso sono aumentate, a testimonianza che il nuovo corso politico ed economico polacco sta attirando gli investitori con maggiori disponibilità. Un recente rapporto PWC ha rivelato che Varsavia ha ancora molto spazio per crescere relativamente alle quotazioni degli immobili residenziali. Inoltre, la Polonia ha un rapporto tra capitalizzazione di borsa e Pil del 55%, ben al di sotto dei normali livelli dei mercati c.d. occidentali, che superano abbondantemente il 100%. Questo attrae gli investitori di borsa, soprattutto in relazione ai titoli delle società immobiliari quotate al mercato ufficiale.  In Romania, nell’ultima rilevazione di marzo 2022 sono state registrate 72.123 compravendite in tutto il Paese, 13.460 in più rispetto a Febbraio, e questo il trend di crescita sembra confermato dai dati più recenti di Aprile e Maggio. Inoltre, il numero di case, terreni e appartamenti scambiati è superiore di 9.232 unità rispetto all’analogo periodo del 2021, a conferma di uno slancio nelle transazioni che non si vedeva da circa venti anni. Anche in Romania, la svalutazione della moneta locale in prossimità dell’unificazione monetaria completa nell’area Euro – fenomeno già vissuto in Italia venti anni fa, all’atto dell’ingresso nell’EU, e continuato negli anni successivi – aveva generato negli anni scorsi un indebolimento della domanda interna ed un ribasso temporaneo dei prezzi degli immobili, anche in relazione alla debolezza dell’economia nelle fasi più dure della pandemia. Tuttavia, gli investimenti produttivi di capitali stranieri ed il miglioramento graduale – ancora in corso – delle condizioni di vita dei rumeni stanno rivitalizzando la domanda.

In Romania, nell’ultima rilevazione di marzo 2022 sono state registrate 72.123 compravendite in tutto il Paese, 13.460 in più rispetto a Febbraio, e questo il trend di crescita sembra confermato dai dati più recenti di Aprile e Maggio. Inoltre, il numero di case, terreni e appartamenti scambiati è superiore di 9.232 unità rispetto all’analogo periodo del 2021, a conferma di uno slancio nelle transazioni che non si vedeva da circa venti anni. Anche in Romania, la svalutazione della moneta locale in prossimità dell’unificazione monetaria completa nell’area Euro – fenomeno già vissuto in Italia venti anni fa, all’atto dell’ingresso nell’EU, e continuato negli anni successivi – aveva generato negli anni scorsi un indebolimento della domanda interna ed un ribasso temporaneo dei prezzi degli immobili, anche in relazione alla debolezza dell’economia nelle fasi più dure della pandemia. Tuttavia, gli investimenti produttivi di capitali stranieri ed il miglioramento graduale – ancora in corso – delle condizioni di vita dei rumeni stanno rivitalizzando la domanda.

La situazione contingente, sia per quanto riguarda le aspettative macroeconomiche che le altissime tensioni geopolitiche a cui stiamo assistendo, impone una gestione del proprio portafoglio ispirata alla dinamicità in quanto potrebbe in futuro venir meno l’appeal dei bond legati all’inflazione (come il Btp Italia). L’alta volatilità delle ultime settimane necessita un costante riposizionamento di portafoglio mano a mano che vengono riviste le aspettative di inflazione e di crescita economica – con le conseguenti azioni attese da parte delle principali Banche Centrali.

La situazione contingente, sia per quanto riguarda le aspettative macroeconomiche che le altissime tensioni geopolitiche a cui stiamo assistendo, impone una gestione del proprio portafoglio ispirata alla dinamicità in quanto potrebbe in futuro venir meno l’appeal dei bond legati all’inflazione (come il Btp Italia). L’alta volatilità delle ultime settimane necessita un costante riposizionamento di portafoglio mano a mano che vengono riviste le aspettative di inflazione e di crescita economica – con le conseguenti azioni attese da parte delle principali Banche Centrali. Nel frattempo, gli spread di credito mostrano i segni di queste tensioni con repentini movimenti dovuti spesso a una relativa illiquidità di questo mercato. Le ricerche pubblicate dagli uffici studi delle principali banche di investimento, con particolare riguardo alle dinamiche inflattive, dibattono sul calcolo della magnitudo del movimento riconosciuto ancora in crescita fino almeno alla prossima estate e poi con una spinta decrescente durante l’ultima parte dell’anno e per tutto il 2023.

Nel frattempo, gli spread di credito mostrano i segni di queste tensioni con repentini movimenti dovuti spesso a una relativa illiquidità di questo mercato. Le ricerche pubblicate dagli uffici studi delle principali banche di investimento, con particolare riguardo alle dinamiche inflattive, dibattono sul calcolo della magnitudo del movimento riconosciuto ancora in crescita fino almeno alla prossima estate e poi con una spinta decrescente durante l’ultima parte dell’anno e per tutto il 2023. “Bisogna quindi considerare che l’aumento repentino registrato negli ultimi mesi, in realtà costituisce la base sulla quale verrà calcolato il raffronto per il futuro. Quindi è possibile che gli investimenti in obbligazioni indicizzate all’inflazione non siano più altamente performanti, come sono stati finora, in quanto le cedole (in questo momento altamente remunerative) del Btp Italia vengono calcolate come incremento dell’inflazione di periodo. Secondo gli studi di Bankitalia, coerenti con quanto dichiarato anche dalla Bce, il dato complessivo dell’inflazione domestica è previsto al 6.20% nel 2022 e al 2.70% nel 2023. “La discesa dell’inflazione è già prevista a partire dall’autunno di

“Bisogna quindi considerare che l’aumento repentino registrato negli ultimi mesi, in realtà costituisce la base sulla quale verrà calcolato il raffronto per il futuro. Quindi è possibile che gli investimenti in obbligazioni indicizzate all’inflazione non siano più altamente performanti, come sono stati finora, in quanto le cedole (in questo momento altamente remunerative) del Btp Italia vengono calcolate come incremento dell’inflazione di periodo. Secondo gli studi di Bankitalia, coerenti con quanto dichiarato anche dalla Bce, il dato complessivo dell’inflazione domestica è previsto al 6.20% nel 2022 e al 2.70% nel 2023. “La discesa dell’inflazione è già prevista a partire dall’autunno di  quest’anno, e per questo ritengo – continua il gestore – possa essere conveniente modificare di conseguenza la propria asset allocation magari inserendo dei bond indicizzati al tasso Euribor, che invece è atteso in forte crescita alla fine dell’anno in conseguenza delle accresciute probabilità di un deciso rialzo dei tassi ufficiali della Bce. Un buon mix di portafoglio per la clientela retail sarebbe combinare anche dei bond Corporate a buon carry e bassa duration, magari sfruttando anche logiche di ottimizzazione fiscale e compensando i capital loss prodotti con i guadagni attesi”.

quest’anno, e per questo ritengo – continua il gestore – possa essere conveniente modificare di conseguenza la propria asset allocation magari inserendo dei bond indicizzati al tasso Euribor, che invece è atteso in forte crescita alla fine dell’anno in conseguenza delle accresciute probabilità di un deciso rialzo dei tassi ufficiali della Bce. Un buon mix di portafoglio per la clientela retail sarebbe combinare anche dei bond Corporate a buon carry e bassa duration, magari sfruttando anche logiche di ottimizzazione fiscale e compensando i capital loss prodotti con i guadagni attesi”. Purtroppo diventa sempre più difficoltoso per i risparmiatori scegliere dei titoli obbligazionari da poter inserire nel proprio portafoglio, stante le limitazioni presenti che impediscono per coloro i quali non sono classificati come clientela professionale di comprare obbligazioni subordinate dei principali emittenti bancari, strategia possibile altrimenti solo attraverso la sottoscrizione di comparti di fondi dedicati. In ottica di diversificazione e per ottenere un pick up di rendimento rispetto ai titoli di Stato o alle emissioni finanziarie senior, si potrebbe inserire in portafoglio alcuni bond societari che, a fronte di un rating non particolarmente elevato, hanno un azionariato di ottima qualità (spesso di emanazione Statale) e un business sicuramente strategico. In Italia il riferimento è a Saipem e Webuild che offrono, a fronte di emissioni dal taglio minimo di 100mila euro, rendimenti tra il 7% e l’8 % con scadenze intorno ai 3 anni.

Purtroppo diventa sempre più difficoltoso per i risparmiatori scegliere dei titoli obbligazionari da poter inserire nel proprio portafoglio, stante le limitazioni presenti che impediscono per coloro i quali non sono classificati come clientela professionale di comprare obbligazioni subordinate dei principali emittenti bancari, strategia possibile altrimenti solo attraverso la sottoscrizione di comparti di fondi dedicati. In ottica di diversificazione e per ottenere un pick up di rendimento rispetto ai titoli di Stato o alle emissioni finanziarie senior, si potrebbe inserire in portafoglio alcuni bond societari che, a fronte di un rating non particolarmente elevato, hanno un azionariato di ottima qualità (spesso di emanazione Statale) e un business sicuramente strategico. In Italia il riferimento è a Saipem e Webuild che offrono, a fronte di emissioni dal taglio minimo di 100mila euro, rendimenti tra il 7% e l’8 % con scadenze intorno ai 3 anni.