La storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

di Maurizio Novelli, gestore Lemanik Global strategy fund

Le notizie relative alle difficoltà di alcune società americane attive nel segmento del Private Credit confermano quello che da tempo racconto sulla situazione di crisi dello Shadow Banking System. Il blocco dei riscatti dei fondi di Private Credit gestiti da Blue Owl Capital e BlackRock sembrano ricordare le situazioni di stress che emergevano sui fondi Bear Stearns prima del 2008. Il contagio si è immediatamente riflesso sui titoli delle principali società di Private Equity (Blackstone, KKR, Apollo e Carlyle Group), i cui titoli sono ormai in forte pressione ribassista da molti mesi, con ribassi che, dai massimi raggiunti ormai due anni orsono, si quantificano in un range del 30%-40% e oltre.

Le notizie negative hanno iniziato ad uscire dal circolo ristretto degli specialisti del settore e ora sono in bella evidenza sui principali media finanziari. L’intero settore dei Private Markets vale circa 9 trilioni di USD (il 40% del PIL USA), e il solo settore del Private Equity, secondo l’ultimo rapporto di Bain & Co, detiene circa 3 Trilioni di asset non vendibili nelle attuali condizioni di mercato. E’ altamente probabile, quindi, che il settore bancario USA, già altamente esposto a finanziamenti speculativi verso lo Shadow Banking System, inizierà ad evidenziare seri problemi sui crediti nei mesi a venire. Le quotazioni delle grandi banche americane attive nell’Investment Banking hanno iniziato a cedere sensibilmente nonostante risultati che “battono le stime”.

Le notizie negative hanno iniziato ad uscire dal circolo ristretto degli specialisti del settore e ora sono in bella evidenza sui principali media finanziari. L’intero settore dei Private Markets vale circa 9 trilioni di USD (il 40% del PIL USA), e il solo settore del Private Equity, secondo l’ultimo rapporto di Bain & Co, detiene circa 3 Trilioni di asset non vendibili nelle attuali condizioni di mercato. E’ altamente probabile, quindi, che il settore bancario USA, già altamente esposto a finanziamenti speculativi verso lo Shadow Banking System, inizierà ad evidenziare seri problemi sui crediti nei mesi a venire. Le quotazioni delle grandi banche americane attive nell’Investment Banking hanno iniziato a cedere sensibilmente nonostante risultati che “battono le stime”.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

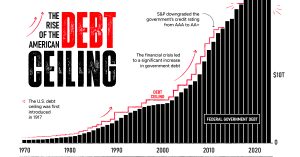

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

E così, è emerso che alcune istituzioni USA sono short di futures su metalli preziosi, che ormai sono controllati dalla Cina. Infatti, l’Oro fisico è scarsamente disponibile a Londra e NY ma è ampiamente stoccato nei forzieri del Shanghai Metal Exchange. L’attuale struttura del mercato è quindi difficile da modificare con interventi “una tantum”, che non fanno altro che esporre chi interviene a dolorose ricoperture. Tutto questo evidenzia la “guerra” che la Cina sta facendo alla supremazia del Dollaro e al sistema valutario internazionale, ben sapendo che il contrasto economico e commerciale con gli Stati Uniti va oltre la mera guerra commerciale e si inserisce nella strategia USA di “contenimento” e “isolamento” economico della Cina.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

In Europa, gli utili dovrebbero crescere dell’11% nel 2026 dopo un 2025 sostanzialmente piatto, in un contesto di valutazioni ancora relativamente attraenti (P/E 2026-27 atteso a 15x-14x contro 22x-19x negli Stati Uniti). Di conseguenza, è bene mantenere una visione moderatamente costruttiva sui mercati azionari, pur prevedendo un contesto caratterizzato da una maggiore volatilità e da una crescente fragilità in alcuni settori, come ad esempio i beni di consumo. Le tensioni geopolitiche e i rischi per le catene di approvvigionamento – legati in particolare a potenziali interruzioni nello Stretto di Hormuz e alla persistente scarsità di energia – rappresentano fattori di incertezza che possono rapidamente intensificarsi e incidere sui margini delle società.

In Europa, gli utili dovrebbero crescere dell’11% nel 2026 dopo un 2025 sostanzialmente piatto, in un contesto di valutazioni ancora relativamente attraenti (P/E 2026-27 atteso a 15x-14x contro 22x-19x negli Stati Uniti). Di conseguenza, è bene mantenere una visione moderatamente costruttiva sui mercati azionari, pur prevedendo un contesto caratterizzato da una maggiore volatilità e da una crescente fragilità in alcuni settori, come ad esempio i beni di consumo. Le tensioni geopolitiche e i rischi per le catene di approvvigionamento – legati in particolare a potenziali interruzioni nello Stretto di Hormuz e alla persistente scarsità di energia – rappresentano fattori di incertezza che possono rapidamente intensificarsi e incidere sui margini delle società. La BCE mantiene un approccio attendista, in attesa di una maggiore visibilità. Negli Stati Uniti il quadro rimane più solido, con i consumi e il mercato del lavoro ancora robusti e la crescita, sebbene in rallentamento, che si mantiene al di sopra del potenziale (PIL del primo trimestre 2026 stimato intorno al 2,5–2,8% su base annualizzata). Ma anche la Fed sembra propensa a mantenere una posizione di pausa, monitorando i rischi legati all’energia. In questo scenario, l’oro rimane un asset fondamentale, non solo come copertura contro l’inflazione, ma soprattutto come protezione contro un possibile deterioramento della credibilità del debito sovrano e il rischio di una futura monetizzazione. La possibilità di interventi straordinari da parte delle banche centrali rafforza il ruolo dell’oro come riserva di valore “al di fuori del sistema”.

La BCE mantiene un approccio attendista, in attesa di una maggiore visibilità. Negli Stati Uniti il quadro rimane più solido, con i consumi e il mercato del lavoro ancora robusti e la crescita, sebbene in rallentamento, che si mantiene al di sopra del potenziale (PIL del primo trimestre 2026 stimato intorno al 2,5–2,8% su base annualizzata). Ma anche la Fed sembra propensa a mantenere una posizione di pausa, monitorando i rischi legati all’energia. In questo scenario, l’oro rimane un asset fondamentale, non solo come copertura contro l’inflazione, ma soprattutto come protezione contro un possibile deterioramento della credibilità del debito sovrano e il rischio di una futura monetizzazione. La possibilità di interventi straordinari da parte delle banche centrali rafforza il ruolo dell’oro come riserva di valore “al di fuori del sistema”. In Italia, l’indice FTSE All-Share registra un aumento del +6% da inizio anno e +11% nell’ultimo mese, sostenuto principalmente dalla forte performance dei settori tecnologico (STM +99%, Technoprobe +42%) ed energetico (Saipem +89%, Tenaris +64%, d’Amico +59%, Eni +48%). Nell’ultimo mese, anche la ripresa del settore finanziario ha contribuito al rialzo, con l’indice bancario in crescita del +13% (pur rimanendo a -3% da inizio anno), sostenuto sia dal consolidamento delle aspettative di tassi più elevati per un periodo più lungo, sia da un rinnovato appeal speculativo, legato al potenziale avvio di una nuova fase di M&A nel settore.

In Italia, l’indice FTSE All-Share registra un aumento del +6% da inizio anno e +11% nell’ultimo mese, sostenuto principalmente dalla forte performance dei settori tecnologico (STM +99%, Technoprobe +42%) ed energetico (Saipem +89%, Tenaris +64%, d’Amico +59%, Eni +48%). Nell’ultimo mese, anche la ripresa del settore finanziario ha contribuito al rialzo, con l’indice bancario in crescita del +13% (pur rimanendo a -3% da inizio anno), sostenuto sia dal consolidamento delle aspettative di tassi più elevati per un periodo più lungo, sia da un rinnovato appeal speculativo, legato al potenziale avvio di una nuova fase di M&A nel settore. Tra i temi d’investimento privilegiati, si segnalano le energie rinnovabili, in virtù dell’aumento dei prezzi dell’energia previsto per il 2026 a circa 140 €/MWh rispetto ai precedenti 100-110 €/MWh, con Alerion migliore performer (+38% da fine marzo); STM, in coerenza con l’accelerazione della domanda di semiconduttori legata all’intelligenza artificiale; Diasorin, che, dopo le notizie molto negative degli ultimi mesi, ha raggiunto un livello di prezzo che il gestore considera un punto di ingresso molto interessante; Nexi si distingue per uno dei rendimenti da dividendo più rilevanti del mercato (8%, per 350 milioni di euro, con un P/E a 12 mesi post-scissione di 6x); Telecom Italia/Poste, supportata da un panorama competitivo migliore e da una governance più lineare con l’ingresso di Poste Italiane, e, nel settore infrastrutture, Danieli Sav., trainata dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale.

Tra i temi d’investimento privilegiati, si segnalano le energie rinnovabili, in virtù dell’aumento dei prezzi dell’energia previsto per il 2026 a circa 140 €/MWh rispetto ai precedenti 100-110 €/MWh, con Alerion migliore performer (+38% da fine marzo); STM, in coerenza con l’accelerazione della domanda di semiconduttori legata all’intelligenza artificiale; Diasorin, che, dopo le notizie molto negative degli ultimi mesi, ha raggiunto un livello di prezzo che il gestore considera un punto di ingresso molto interessante; Nexi si distingue per uno dei rendimenti da dividendo più rilevanti del mercato (8%, per 350 milioni di euro, con un P/E a 12 mesi post-scissione di 6x); Telecom Italia/Poste, supportata da un panorama competitivo migliore e da una governance più lineare con l’ingresso di Poste Italiane, e, nel settore infrastrutture, Danieli Sav., trainata dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale.

La riapertura dello stretto rappresenta un segnale concreto: si passa dalla logica dello scontro a quella della gestione del rischio, con l’obiettivo di evitare nuovi shock sistemici. Per comprendere la portata dell’evento basta considerare il ruolo di Hormuz: da qui transita una quota rilevante del petrolio mondiale. Il blocco aveva generato un effetto domino su tutta la catena energetica, con navi ferme, assicurazioni in rialzo e rotte alternative più costose. La riattivazione del traffico significa quindi ridurre immediatamente le tensioni sull’offerta globale.

La riapertura dello stretto rappresenta un segnale concreto: si passa dalla logica dello scontro a quella della gestione del rischio, con l’obiettivo di evitare nuovi shock sistemici. Per comprendere la portata dell’evento basta considerare il ruolo di Hormuz: da qui transita una quota rilevante del petrolio mondiale. Il blocco aveva generato un effetto domino su tutta la catena energetica, con navi ferme, assicurazioni in rialzo e rotte alternative più costose. La riattivazione del traffico significa quindi ridurre immediatamente le tensioni sull’offerta globale. La reazione dei mercati è stata immediata e significativa. Il petrolio ha registrato un calo netto, con il WTI in discesa a doppia cifra nel giro di poche sedute. Un movimento che riflette la rapida contrazione del premio al rischio geopolitico accumulato nelle settimane precedenti. Il mercato, che aveva incorporato uno scenario di crisi prolungata, si trova ora a ricalibrare le aspettative verso una normalizzazione. Anche i mercati azionari hanno beneficiato del nuovo contesto. I listini hanno mostrato un’accelerazione al rialzo, trainati in particolare dai settori più esposti alla ciclicità economica. La riapertura delle rotte commerciali riduce i costi logistici, attenua le pressioni inflattive e rafforza le prospettive di crescita, elementi che si riflettono rapidamente nelle valutazioni.

La reazione dei mercati è stata immediata e significativa. Il petrolio ha registrato un calo netto, con il WTI in discesa a doppia cifra nel giro di poche sedute. Un movimento che riflette la rapida contrazione del premio al rischio geopolitico accumulato nelle settimane precedenti. Il mercato, che aveva incorporato uno scenario di crisi prolungata, si trova ora a ricalibrare le aspettative verso una normalizzazione. Anche i mercati azionari hanno beneficiato del nuovo contesto. I listini hanno mostrato un’accelerazione al rialzo, trainati in particolare dai settori più esposti alla ciclicità economica. La riapertura delle rotte commerciali riduce i costi logistici, attenua le pressioni inflattive e rafforza le prospettive di crescita, elementi che si riflettono rapidamente nelle valutazioni. Dal punto di vista macroeconomico, il ritorno alla piena operatività dello stretto ha implicazioni rilevanti. Il calo dei prezzi energetici può contribuire a raffreddare l’inflazione, offrendo un margine di manovra maggiore alle banche centrali. Allo stesso tempo, la riduzione dell’incertezza favorisce investimenti e consumi, sostenendo la crescita globale. Il passaggio da una fase di tensione a una fase di relativa stabilità si riflette anche nel comportamento degli investitori. Nelle settimane di crisi, i flussi si erano concentrati su asset difensivi, mentre ora si osserva un ritorno graduale verso strumenti più rischiosi. La normalizzazione delle condizioni operative riapre spazi per strategie più orientate al rendimento. Resta però un elemento chiave: la velocità con cui i mercati hanno reagito dimostra quanto la componente geopolitica sia oggi determinante. Bastano pochi segnali di distensione per innescare movimenti significativi, così come eventuali nuove tensioni potrebbero invertire rapidamente il quadro.

Dal punto di vista macroeconomico, il ritorno alla piena operatività dello stretto ha implicazioni rilevanti. Il calo dei prezzi energetici può contribuire a raffreddare l’inflazione, offrendo un margine di manovra maggiore alle banche centrali. Allo stesso tempo, la riduzione dell’incertezza favorisce investimenti e consumi, sostenendo la crescita globale. Il passaggio da una fase di tensione a una fase di relativa stabilità si riflette anche nel comportamento degli investitori. Nelle settimane di crisi, i flussi si erano concentrati su asset difensivi, mentre ora si osserva un ritorno graduale verso strumenti più rischiosi. La normalizzazione delle condizioni operative riapre spazi per strategie più orientate al rendimento. Resta però un elemento chiave: la velocità con cui i mercati hanno reagito dimostra quanto la componente geopolitica sia oggi determinante. Bastano pochi segnali di distensione per innescare movimenti significativi, così come eventuali nuove tensioni potrebbero invertire rapidamente il quadro. In definitiva, la riapertura dello Stretto di Hormuz rappresenta un punto di svolta. Non segna ancora la fine delle tensioni, ma indica chiaramente un cambio di direzione. I venti di pace, per ora, prevalgono su quelli di guerra, restituendo ai mercati una base su cui ricostruire fiducia e stabilità. La vera sfida sarà trasformare questa tregua in un equilibrio duraturo. Ma intanto, per economia e mercati, il segnale è inequivocabile: la fase più critica sembra alle spalle e la normalizzazione, seppur graduale, è tornata possibile.

In definitiva, la riapertura dello Stretto di Hormuz rappresenta un punto di svolta. Non segna ancora la fine delle tensioni, ma indica chiaramente un cambio di direzione. I venti di pace, per ora, prevalgono su quelli di guerra, restituendo ai mercati una base su cui ricostruire fiducia e stabilità. La vera sfida sarà trasformare questa tregua in un equilibrio duraturo. Ma intanto, per economia e mercati, il segnale è inequivocabile: la fase più critica sembra alle spalle e la normalizzazione, seppur graduale, è tornata possibile.

Dallo studio emerge che il 75% degli italiani non ha effettuato alcun investimento nei mercati finanziari nell’ultimo anno, confermando un “ritardo culturale” rispetto all’investimento come scelta di gestione del risparmio. Tra i non investitori, le motivazioni principali rimandano a ostacoli di natura concreta: il 41% indica, infatti, di non avere un capitale iniziale sufficiente per iniziare a investire. Accanto alla dimensione economica, si colloca un elemento psicologico, con il 28% degli intervistati che dichiara di avere paura di perdere i propri soldi.

Dallo studio emerge che il 75% degli italiani non ha effettuato alcun investimento nei mercati finanziari nell’ultimo anno, confermando un “ritardo culturale” rispetto all’investimento come scelta di gestione del risparmio. Tra i non investitori, le motivazioni principali rimandano a ostacoli di natura concreta: il 41% indica, infatti, di non avere un capitale iniziale sufficiente per iniziare a investire. Accanto alla dimensione economica, si colloca un elemento psicologico, con il 28% degli intervistati che dichiara di avere paura di perdere i propri soldi. La percezione che l’investimento sia “un affare per chi ha già molto” è confermata dal fatto che molti italiani leghino la possibilità di investire a un improvviso incremento delle risorse disponibili: il 24% ritiene che inizierebbe a farlo solo in caso di vincita importante, come una lotteria o un’eredità, mentre il 16% lo farebbe solo in presenza di un aumento di stipendio o di un reddito extra. In pratica, gli italiani ritengono la loro attuale condizione economica come minima e non intendono rischiare di comprometterla.

La percezione che l’investimento sia “un affare per chi ha già molto” è confermata dal fatto che molti italiani leghino la possibilità di investire a un improvviso incremento delle risorse disponibili: il 24% ritiene che inizierebbe a farlo solo in caso di vincita importante, come una lotteria o un’eredità, mentre il 16% lo farebbe solo in presenza di un aumento di stipendio o di un reddito extra. In pratica, gli italiani ritengono la loro attuale condizione economica come minima e non intendono rischiare di comprometterla.

Tra i non investitori, il 10% indica che inizierebbe a investire se avesse informazioni più chiare e trasparenti, mentre il 9% si dichiara persuadibile da consigli affidabili provenienti da una persona di fiducia, a conferma del ruolo chiave della chiarezza informativa e della consulenza di qualità. Di particolare rilievo è, tuttavia, la presenza di un gruppo di “irriducibili”: il 26% dei non investitori afferma che nulla potrebbe convincerli a investire. Questo dato testimonia una sfiducia profonda, o una totale disaffezione verso i mercati finanziari, che rende ancora più urgente un lavoro di lungo periodo su educazione finanziaria, comprensione del rischio e consapevolezza degli strumenti disponibili.

Tra i non investitori, il 10% indica che inizierebbe a investire se avesse informazioni più chiare e trasparenti, mentre il 9% si dichiara persuadibile da consigli affidabili provenienti da una persona di fiducia, a conferma del ruolo chiave della chiarezza informativa e della consulenza di qualità. Di particolare rilievo è, tuttavia, la presenza di un gruppo di “irriducibili”: il 26% dei non investitori afferma che nulla potrebbe convincerli a investire. Questo dato testimonia una sfiducia profonda, o una totale disaffezione verso i mercati finanziari, che rende ancora più urgente un lavoro di lungo periodo su educazione finanziaria, comprensione del rischio e consapevolezza degli strumenti disponibili. Secondo lo studio, dunque, molti italiani si tengono lontani dagli investimenti non per disinteresse, ma perché si sentono impreparati, vulnerabili o semplicemente insicuri davanti a scelte che percepiscono come rischiose e che manifestano il timore di andare incontro alla perdita del proprio denaro. A questo si affianca una certa sfiducia negli esperti del settore come i broker, che ad oggi non riescono ancora a rappresentare agli occhi degli italiani una fonte affidabile di informazione su questo tema.

Secondo lo studio, dunque, molti italiani si tengono lontani dagli investimenti non per disinteresse, ma perché si sentono impreparati, vulnerabili o semplicemente insicuri davanti a scelte che percepiscono come rischiose e che manifestano il timore di andare incontro alla perdita del proprio denaro. A questo si affianca una certa sfiducia negli esperti del settore come i broker, che ad oggi non riescono ancora a rappresentare agli occhi degli italiani una fonte affidabile di informazione su questo tema.

La verità, in tutto questo, è che puoi spingere alla gestione passiva per investire senza guardare ai fondamentali, puoi nazionalizzare i mercati azionari e mettere il “controllo della curva” (YCC), puoi “politicizzare” i dati macro per nascondere una recessione ma non puoi nazionalizzare il mercato dei cambi che è globale. Il Dollaro rimane dunque l’asset che pagherà la crisi e che la farà pagare pesantemente a chi detiene asset finanziari americani, sia nel mercato azionario che in quello obbligazionario.

La verità, in tutto questo, è che puoi spingere alla gestione passiva per investire senza guardare ai fondamentali, puoi nazionalizzare i mercati azionari e mettere il “controllo della curva” (YCC), puoi “politicizzare” i dati macro per nascondere una recessione ma non puoi nazionalizzare il mercato dei cambi che è globale. Il Dollaro rimane dunque l’asset che pagherà la crisi e che la farà pagare pesantemente a chi detiene asset finanziari americani, sia nel mercato azionario che in quello obbligazionario. E l’Europa? L’Europa ha una colossale opportunità storica che potrebbe però non cogliere. Il piano di riarmo rischia di essere la classica scelta di prendere tempo per non decidere le riforme strutturali necessarie. Analizzando in dettaglio la spinta fiscale attesa da tale progetto, è evidente che rischia di fare la fine dei piani fiscali di rilancio UE che lo hanno preceduto (Next generation EU, PNRR, ecc). Tutti i piani fiscali di rilancio europei si sono spenti strada facendo, perché? Molto semplice: i piani di stimolo della durata di 10 anni diluiti su periodi troppo lunghi perdono di efficacia dopo due anni in media. Tipicamente l’effetto di stimolo fiscale è sempre di breve termine e ha l’impatto più significativo nella fase iniziale, se poi lo diluisci su periodi temporali troppo lunghi, il moltiplicatore fiscale si spegne mediamente dopo 12/18 mesi.

E l’Europa? L’Europa ha una colossale opportunità storica che potrebbe però non cogliere. Il piano di riarmo rischia di essere la classica scelta di prendere tempo per non decidere le riforme strutturali necessarie. Analizzando in dettaglio la spinta fiscale attesa da tale progetto, è evidente che rischia di fare la fine dei piani fiscali di rilancio UE che lo hanno preceduto (Next generation EU, PNRR, ecc). Tutti i piani fiscali di rilancio europei si sono spenti strada facendo, perché? Molto semplice: i piani di stimolo della durata di 10 anni diluiti su periodi troppo lunghi perdono di efficacia dopo due anni in media. Tipicamente l’effetto di stimolo fiscale è sempre di breve termine e ha l’impatto più significativo nella fase iniziale, se poi lo diluisci su periodi temporali troppo lunghi, il moltiplicatore fiscale si spegne mediamente dopo 12/18 mesi.

L’attuale meccanismo di finanziamento UE, che passa esclusivamente attraverso i singoli bilanci statali, richiede politiche fiscali sempre più espansive a livello europeo ma impone contemporaneamente politiche fiscali restrittive ai singoli paesi che devono finanziare l’espansione del bilancio UE. Si delinea quindi all’orizzonte un potenziale conflitto tra le politiche fiscali nazionali e quelle gestite dalla Commissione Europea, che tendono a diventare sempre più rilevanti rispetto a quelle nazionali, nella gestione delle politiche fiscali dell’intera area Euro.

L’attuale meccanismo di finanziamento UE, che passa esclusivamente attraverso i singoli bilanci statali, richiede politiche fiscali sempre più espansive a livello europeo ma impone contemporaneamente politiche fiscali restrittive ai singoli paesi che devono finanziare l’espansione del bilancio UE. Si delinea quindi all’orizzonte un potenziale conflitto tra le politiche fiscali nazionali e quelle gestite dalla Commissione Europea, che tendono a diventare sempre più rilevanti rispetto a quelle nazionali, nella gestione delle politiche fiscali dell’intera area Euro. È ormai evidente che nessun paese Europeo, tranne la Germania, è in grado di implementare politiche fiscali adeguate a superare una stagnazione economica. Se le politiche fiscali UE diventano il vero driver della crescita Europea e la dimensione di tali interventi è destinata a crescere, non è concepibile continuare a pensare che possano essere finanziate dal debito emesso da ogni singolo stato, che ha comunque parametri fiscali restrittivi da rispettare. Il vero “game changer” non è dunque il piano di riarmo ma l’implementazione del piano Draghi, che ha come pilastro portante la creazione di un mercato dei capitali in concorrenza con il Dollaro. Non sono particolarmente ottimista sulla determinazione UE a procedere rapidamente verso tale scelta, tuttavia è possibile che una eventuale crisi possa imprimere una accelerazione a tale percorso.

È ormai evidente che nessun paese Europeo, tranne la Germania, è in grado di implementare politiche fiscali adeguate a superare una stagnazione economica. Se le politiche fiscali UE diventano il vero driver della crescita Europea e la dimensione di tali interventi è destinata a crescere, non è concepibile continuare a pensare che possano essere finanziate dal debito emesso da ogni singolo stato, che ha comunque parametri fiscali restrittivi da rispettare. Il vero “game changer” non è dunque il piano di riarmo ma l’implementazione del piano Draghi, che ha come pilastro portante la creazione di un mercato dei capitali in concorrenza con il Dollaro. Non sono particolarmente ottimista sulla determinazione UE a procedere rapidamente verso tale scelta, tuttavia è possibile che una eventuale crisi possa imprimere una accelerazione a tale percorso. Ovviamente, anche questo non depone a favore del Dollaro nel lungo periodo, e non credo possa essere ben visto dai policy maker americani, che potrebbero fare il possibile per ostacolarlo. In ogni caso, questo è un ulteriore motivo per il quale vedo il rischio di un declino americano sempre più probabile, mentre la Cina non ha ancora sfruttato il potenziale dei suoi consumi interni e l’Europa non ha ancora avviato le riforme necessarie per fare “il salto di specie” e diventare uno dei driver di crescita globale. Allo stato attuale, sembra che l’area che possa uscire meglio da questa situazione è certamente quella di Cina e EM (Asia), mentre l’Europa non ha ancora definito con chiarezza se vuole procedere verso una maggiore integrazione. Quello che appare evidente è che l’attuale capitalizzazione dei mercati americani, costruita sui flussi di capitale dall’estero, è il vero rischio sistemico che nessuno sta veramente prezzando.

Ovviamente, anche questo non depone a favore del Dollaro nel lungo periodo, e non credo possa essere ben visto dai policy maker americani, che potrebbero fare il possibile per ostacolarlo. In ogni caso, questo è un ulteriore motivo per il quale vedo il rischio di un declino americano sempre più probabile, mentre la Cina non ha ancora sfruttato il potenziale dei suoi consumi interni e l’Europa non ha ancora avviato le riforme necessarie per fare “il salto di specie” e diventare uno dei driver di crescita globale. Allo stato attuale, sembra che l’area che possa uscire meglio da questa situazione è certamente quella di Cina e EM (Asia), mentre l’Europa non ha ancora definito con chiarezza se vuole procedere verso una maggiore integrazione. Quello che appare evidente è che l’attuale capitalizzazione dei mercati americani, costruita sui flussi di capitale dall’estero, è il vero rischio sistemico che nessuno sta veramente prezzando. Pertanto, è probabile che il Dollaro sia destinato a scendere fino a 1,40 contro Euro e a 120 contro Yen entro 12 massimo 18 mesi, procurando la rottura dei carry trades e innescando un generale risk off sugli assets finanziari USA. L’Oro continuerà l’attuale tendenza rialzista e si prospetta un target di 3700/3800 entro i prossimi 6/9 mesi. Il target che avevo indicato a 3500 entro fine anno è ormai quasi raggiunto ma nel frattempo la situazione si è ulteriormente deteriorata. I mercati azionari USA, nonostante la nazionalizzazione, non riusciranno a reggere il deflusso dei capitali esteri e subiranno l’impatto del cedimento del Dollaro.

Pertanto, è probabile che il Dollaro sia destinato a scendere fino a 1,40 contro Euro e a 120 contro Yen entro 12 massimo 18 mesi, procurando la rottura dei carry trades e innescando un generale risk off sugli assets finanziari USA. L’Oro continuerà l’attuale tendenza rialzista e si prospetta un target di 3700/3800 entro i prossimi 6/9 mesi. Il target che avevo indicato a 3500 entro fine anno è ormai quasi raggiunto ma nel frattempo la situazione si è ulteriormente deteriorata. I mercati azionari USA, nonostante la nazionalizzazione, non riusciranno a reggere il deflusso dei capitali esteri e subiranno l’impatto del cedimento del Dollaro. Attualmente il 30% degli asset finanziari americani è detenuto da investitori esteri, la più elevata percentuale mai registrata statisticamente dagli anni venti, e superiore a quella raggiunta nel 2000 (25%), prima dello scoppio della bolla sul Nasdaq. Se vuoi difendere tali asset devi stampare tanta moneta quanta ne esce dal sistema, accentuando quindi la crisi valutaria e, di conseguenza, quella finanziaria. La nostra allocazione di portafoglio, long di Oro, short di dollaro e short di Equity, persegue l’obiettivo di offrire una protezione nell’evento di una crisi finanziaria innescata dagli ingestibili squilibri attuali e dalle criticità strutturali, che rendono l’attuale modello economico americano insostenibile e sempre più vulnerabile a una inevitabile crisi.

Attualmente il 30% degli asset finanziari americani è detenuto da investitori esteri, la più elevata percentuale mai registrata statisticamente dagli anni venti, e superiore a quella raggiunta nel 2000 (25%), prima dello scoppio della bolla sul Nasdaq. Se vuoi difendere tali asset devi stampare tanta moneta quanta ne esce dal sistema, accentuando quindi la crisi valutaria e, di conseguenza, quella finanziaria. La nostra allocazione di portafoglio, long di Oro, short di dollaro e short di Equity, persegue l’obiettivo di offrire una protezione nell’evento di una crisi finanziaria innescata dagli ingestibili squilibri attuali e dalle criticità strutturali, che rendono l’attuale modello economico americano insostenibile e sempre più vulnerabile a una inevitabile crisi.

L’amministrazione statunitense non vuole una vera e propria recessione negli Stati Uniti, né una sconfitta clamorosa alle elezioni di metà mandato del prossimo anno. Un

L’amministrazione statunitense non vuole una vera e propria recessione negli Stati Uniti, né una sconfitta clamorosa alle elezioni di metà mandato del prossimo anno. Un  Abbiamo già notato l’indebolimento del sentiment dei consumatori, anche se non si riflette ancora in dati concreti. L’aumento dell’incertezza non farà che esacerbare qualsiasi rallentamento. Tuttavia, un’importante compensazione sarà l’indebolimento del prezzo del petrolio. L’OPEC+ ha dato una mano a

Abbiamo già notato l’indebolimento del sentiment dei consumatori, anche se non si riflette ancora in dati concreti. L’aumento dell’incertezza non farà che esacerbare qualsiasi rallentamento. Tuttavia, un’importante compensazione sarà l’indebolimento del prezzo del petrolio. L’OPEC+ ha dato una mano a  Le società che hanno una produzione localizzata, quelle che hanno un potere di determinazione dei prezzi e quelle che sono meno sensibili dal punto di vista economico, saranno i chiari beneficiari relativi in questo contesto. Possiamo capire che i titoli ciclici siano stati ampiamente venduti in seguito alla reazione iniziale all’annuncio delle tariffe, ma non tutti i ciclici sono uguali. Il settore tecnologico è stato un grande argomento di discussione e per certi versi riflette una parte della debolezza degli Stati Uniti. Microsoft continua a ottimizzare la costruzione di data center, il che suggerisce che i ricavi dell’IA non stanno arrivando al ritmo sperato un anno fa. Vediamo il rischio che il capex dell’IA non cresca l’anno prossimo, e questo sarebbe problematico soprattutto per le aziende strettamente legate alla crescita dell’IA.

Le società che hanno una produzione localizzata, quelle che hanno un potere di determinazione dei prezzi e quelle che sono meno sensibili dal punto di vista economico, saranno i chiari beneficiari relativi in questo contesto. Possiamo capire che i titoli ciclici siano stati ampiamente venduti in seguito alla reazione iniziale all’annuncio delle tariffe, ma non tutti i ciclici sono uguali. Il settore tecnologico è stato un grande argomento di discussione e per certi versi riflette una parte della debolezza degli Stati Uniti. Microsoft continua a ottimizzare la costruzione di data center, il che suggerisce che i ricavi dell’IA non stanno arrivando al ritmo sperato un anno fa. Vediamo il rischio che il capex dell’IA non cresca l’anno prossimo, e questo sarebbe problematico soprattutto per le aziende strettamente legate alla crescita dell’IA. Le revisioni degli utili (un indicatore della fiducia delle aziende) e i dati sul mercato del lavoro sono le due variabili più importanti da tenere d’occhio nel breve termine, insieme ai mercati del credito e dei finanziamenti come fattore non economico che potrebbe far intervenire la Fed. Continuiamo a privilegiare i titoli azionari di qualità e difensivi sotto la superficie del mercato. Nel frattempo, il settore dei beni di consumo discrezionali rimane probabilmente quello che sottoperformerà nettamente il rischio tariffario, in linea con la nostra visione di lunga data. Si tratta del grosso del nostro portafoglio, rappresentato da titoli con una leva finanziaria molto bassa, bilanci sani e un forte posizionamento sul mercato di riferimento. In tempi in cui è difficile aggiungere rischio, è spesso dove il rischio deve essere aggiunto. La narrativa fiscale tedesca diventa ancora più importante rispetto a prima del sell-off, anche in una prospettiva azionaria globale. I titoli preferiti per l’anno in corso, meno esposti ai dazi, come i titoli della difesa o quelli legati alla Germania, offrono ora un punto di ingresso molto più interessante rispetto alle settimane precedenti.

Le revisioni degli utili (un indicatore della fiducia delle aziende) e i dati sul mercato del lavoro sono le due variabili più importanti da tenere d’occhio nel breve termine, insieme ai mercati del credito e dei finanziamenti come fattore non economico che potrebbe far intervenire la Fed. Continuiamo a privilegiare i titoli azionari di qualità e difensivi sotto la superficie del mercato. Nel frattempo, il settore dei beni di consumo discrezionali rimane probabilmente quello che sottoperformerà nettamente il rischio tariffario, in linea con la nostra visione di lunga data. Si tratta del grosso del nostro portafoglio, rappresentato da titoli con una leva finanziaria molto bassa, bilanci sani e un forte posizionamento sul mercato di riferimento. In tempi in cui è difficile aggiungere rischio, è spesso dove il rischio deve essere aggiunto. La narrativa fiscale tedesca diventa ancora più importante rispetto a prima del sell-off, anche in una prospettiva azionaria globale. I titoli preferiti per l’anno in corso, meno esposti ai dazi, come i titoli della difesa o quelli legati alla Germania, offrono ora un punto di ingresso molto più interessante rispetto alle settimane precedenti.

L’intelligenza artificiale è rimasta un punto di forza delle azioni asiatiche e gli indici tecnologici di Taiwan e del Giappone sono andati molto bene a dicembre. Le azioni giapponesi sono salite ai massimi da quattro mesi grazie ai migliori dati sulla produzione industriale e all’indebolimento dello yen. L’incertezza geopolitica in Asia è aumentata in quanto gli investitori attendono di vedere le mosse del nuovo presidente degli Stati Uniti. La Banca del Giappone non ha aumentato i tassi di interesse a dicembre, come previsto da alcuni analisti. Lo yen è sceso del 5,4% a dicembre e ha chiuso l’anno come una delle principali valute più deboli rispetto al biglietto verde. Le azioni cinesi e di Hong Kong, infine, hanno continuato a trarre profitto dal pacchetto di 1,4 trilioni di dollari a cinque anni annunciato a novembre per sostenere la ristrutturazione del debito pubblico locale.

L’intelligenza artificiale è rimasta un punto di forza delle azioni asiatiche e gli indici tecnologici di Taiwan e del Giappone sono andati molto bene a dicembre. Le azioni giapponesi sono salite ai massimi da quattro mesi grazie ai migliori dati sulla produzione industriale e all’indebolimento dello yen. L’incertezza geopolitica in Asia è aumentata in quanto gli investitori attendono di vedere le mosse del nuovo presidente degli Stati Uniti. La Banca del Giappone non ha aumentato i tassi di interesse a dicembre, come previsto da alcuni analisti. Lo yen è sceso del 5,4% a dicembre e ha chiuso l’anno come una delle principali valute più deboli rispetto al biglietto verde. Le azioni cinesi e di Hong Kong, infine, hanno continuato a trarre profitto dal pacchetto di 1,4 trilioni di dollari a cinque anni annunciato a novembre per sostenere la ristrutturazione del debito pubblico locale. Nel corso del mese abbiamo ridotto leggermente l’esposizione in Thailandia e Indonesia a favore del Giappone. Abbiamo invece mantenuto l’esposizione sovrappesata alla Corea del Sud. Prevediamo che nel 2025 continuerà l’interesse per il tema dell’intelligenza artificiale e quindi ci aspettiamo che la tecnologia rimanga favorita dagli investitori. Il dollaro Usa rimarrà una variabile importante per il sentiment dei mercati emergenti e ci aspettiamo che gli investitori attendano ulteriori indicazioni sul piano politico e tariffario del Presidente Trump per l’Asia. I mercati azionari asiatici rimangono fondamentalmente interessanti e, rispetto all’Europa e agli Stati Uniti, sono storicamente sottovalutati.

Nel corso del mese abbiamo ridotto leggermente l’esposizione in Thailandia e Indonesia a favore del Giappone. Abbiamo invece mantenuto l’esposizione sovrappesata alla Corea del Sud. Prevediamo che nel 2025 continuerà l’interesse per il tema dell’intelligenza artificiale e quindi ci aspettiamo che la tecnologia rimanga favorita dagli investitori. Il dollaro Usa rimarrà una variabile importante per il sentiment dei mercati emergenti e ci aspettiamo che gli investitori attendano ulteriori indicazioni sul piano politico e tariffario del Presidente Trump per l’Asia. I mercati azionari asiatici rimangono fondamentalmente interessanti e, rispetto all’Europa e agli Stati Uniti, sono storicamente sottovalutati.

Nonostante alcune economie siano in evidente crisi strutturale (Germania, Regno Unito e Cina), i dati di calcolo del Pil dell’economia non hanno mai rilevato cedimenti importanti e le variazioni negative oscillano nell’ordine dello 0,1% – 0,2%. La crisi della Germania, platealmente evidenziata dai Ceo tedeschi e molto documentata nei dettagli, non si rileva nella pubblicazione del Pil, che stando alle statistiche ufficiali si contrae solo di 0,2%. L’economia della Gran Bretagna non ha subito apparentemente alcun danno significativo dall’aumento dei tassi, dalla crisi dei fondi pensione, dalla Brexit e dalla delocalizzazione finanziaria. Sulla Cina non c’è molto da aggiungere a quello che già si sapeva da tempo, mentre sugli Stati Uniti si può solo constatare che il “boom economico” non sembra essere percepito dalla popolazione americana. È la prima volta infatti che un’amministrazione con risultati economici “fantastici” perde le elezioni. Anche la riduzione dei tassi da parte della Fed lascia molto perplessi, dato che, secondo i dati ufficiali, non avrebbe dovuto essere fatta.

Nonostante alcune economie siano in evidente crisi strutturale (Germania, Regno Unito e Cina), i dati di calcolo del Pil dell’economia non hanno mai rilevato cedimenti importanti e le variazioni negative oscillano nell’ordine dello 0,1% – 0,2%. La crisi della Germania, platealmente evidenziata dai Ceo tedeschi e molto documentata nei dettagli, non si rileva nella pubblicazione del Pil, che stando alle statistiche ufficiali si contrae solo di 0,2%. L’economia della Gran Bretagna non ha subito apparentemente alcun danno significativo dall’aumento dei tassi, dalla crisi dei fondi pensione, dalla Brexit e dalla delocalizzazione finanziaria. Sulla Cina non c’è molto da aggiungere a quello che già si sapeva da tempo, mentre sugli Stati Uniti si può solo constatare che il “boom economico” non sembra essere percepito dalla popolazione americana. È la prima volta infatti che un’amministrazione con risultati economici “fantastici” perde le elezioni. Anche la riduzione dei tassi da parte della Fed lascia molto perplessi, dato che, secondo i dati ufficiali, non avrebbe dovuto essere fatta. Negli ultimi mesi, grazie alle riserve bancarie in eccesso (3,5 Trilioni vs una media di 1,5 Trilioni degli ultimi dieci anni), le grandi banche Usa hanno acquistato titoli del debito pubblico per un importo di quasi 500 miliardi di dollari, mentre il QT (Quantitative Tightening) della Fed si è praticamente fermato. In sostanza sembra che sia ripartito un Quantitative Easing attraverso il sistema bancario, supportato dalla liquidità fornita dalla Fed alle banche. Questo tipo di supporto straordinario di liquidità, attraverso canali non visibili al grande pubblico, conferma quindi una fragilità di fondo di un sistema che pubblica dati macro apparentemente solidi, ma continua a richiedere un supporto monetario e fiscale. Mentre la percezione degli operatori finanziari è accecata dall’andamento dell’indice SPX, non sorprende che la percezione degli operatori economici e dei consumatori sia diametralmente opposta e che Trump, che evidenzia una richiesta di cambiamento, abbia vinto le elezioni. Lo scenario che si delinea all’orizzonte è quindi piuttosto chiaro: è necessario sopprimere il ciclo dell’economia e perseguire ad oltranza politiche fiscali e monetarie espansive di tamponamento.

Negli ultimi mesi, grazie alle riserve bancarie in eccesso (3,5 Trilioni vs una media di 1,5 Trilioni degli ultimi dieci anni), le grandi banche Usa hanno acquistato titoli del debito pubblico per un importo di quasi 500 miliardi di dollari, mentre il QT (Quantitative Tightening) della Fed si è praticamente fermato. In sostanza sembra che sia ripartito un Quantitative Easing attraverso il sistema bancario, supportato dalla liquidità fornita dalla Fed alle banche. Questo tipo di supporto straordinario di liquidità, attraverso canali non visibili al grande pubblico, conferma quindi una fragilità di fondo di un sistema che pubblica dati macro apparentemente solidi, ma continua a richiedere un supporto monetario e fiscale. Mentre la percezione degli operatori finanziari è accecata dall’andamento dell’indice SPX, non sorprende che la percezione degli operatori economici e dei consumatori sia diametralmente opposta e che Trump, che evidenzia una richiesta di cambiamento, abbia vinto le elezioni. Lo scenario che si delinea all’orizzonte è quindi piuttosto chiaro: è necessario sopprimere il ciclo dell’economia e perseguire ad oltranza politiche fiscali e monetarie espansive di tamponamento. La crescita del debito non può però reggere tassi d’interesse elevati su tale debito e richiede quindi un ritorno al QE per controllare i tassi ma contestualmente politiche monetarie mirate a produrre inflazione. Questo è il principale motivo per il quale la monetizzazione del debito sarà implementata in modo strisciante negli Stati Uniti e in molti paesi occidentali, utilizzando il sistema bancario come principale sottoscrittore nelle aste dei titoli del tesoro. L’inflazione sembra la soluzione apparentemente meno dolorosa ma comunque destabilizzante: sebbene anche i dati sull’inflazione possono essere politicizzati, la percezione dell’opinione pubblica si sta certamente rivelando meno incline a credere a quello che Wall Street vuole farle credere. Il rischio di una crisi di credibilità delle istituzioni e dei Policy Makers non può essere quindi esclusa.

La crescita del debito non può però reggere tassi d’interesse elevati su tale debito e richiede quindi un ritorno al QE per controllare i tassi ma contestualmente politiche monetarie mirate a produrre inflazione. Questo è il principale motivo per il quale la monetizzazione del debito sarà implementata in modo strisciante negli Stati Uniti e in molti paesi occidentali, utilizzando il sistema bancario come principale sottoscrittore nelle aste dei titoli del tesoro. L’inflazione sembra la soluzione apparentemente meno dolorosa ma comunque destabilizzante: sebbene anche i dati sull’inflazione possono essere politicizzati, la percezione dell’opinione pubblica si sta certamente rivelando meno incline a credere a quello che Wall Street vuole farle credere. Il rischio di una crisi di credibilità delle istituzioni e dei Policy Makers non può essere quindi esclusa.  Il dollaro rimane un tassello fondamentale per la tenuta del sistema americano, ma per reggere ha bisogno un livello di tassi d’interesse che il sistema non può pagare. Mentre Europa e Giappone stanno cercando di mantenere l’architettura finanziaria del Dollar Standard a loro spese, una buona parte delle economie emergenti (e non solo la Russia) stanno ridimensionando il loro finanziamento al debito americano. Questo calo dei flussi verso il dollaro, di solito supportati dagli avanzi commerciali dei paesi emergenti che tendono a riciclare il surplus verso i Treasuries, deve quindi essere compensato sempre di più da Europa e Giappone. Quindi Europa e Giappone devono risparmiare di più per creare un maggiore surplus finanziario da canalizzare verso il sistema americano, che deve però continuare a fare debito per sostenere l’economia. La minaccia di dazi Usa sull’Europa accentuerà la delocalizzazione produttiva in America e non farà che accentuare la deindustrializzazione Ue. Il risultato di questo meccanismo è la condanna alla stagnazione per Europa e Giappone, che per motivi geopolitici sono obbligati a sottostare alle esigenze americane per sostenere il dollaro.

Il dollaro rimane un tassello fondamentale per la tenuta del sistema americano, ma per reggere ha bisogno un livello di tassi d’interesse che il sistema non può pagare. Mentre Europa e Giappone stanno cercando di mantenere l’architettura finanziaria del Dollar Standard a loro spese, una buona parte delle economie emergenti (e non solo la Russia) stanno ridimensionando il loro finanziamento al debito americano. Questo calo dei flussi verso il dollaro, di solito supportati dagli avanzi commerciali dei paesi emergenti che tendono a riciclare il surplus verso i Treasuries, deve quindi essere compensato sempre di più da Europa e Giappone. Quindi Europa e Giappone devono risparmiare di più per creare un maggiore surplus finanziario da canalizzare verso il sistema americano, che deve però continuare a fare debito per sostenere l’economia. La minaccia di dazi Usa sull’Europa accentuerà la delocalizzazione produttiva in America e non farà che accentuare la deindustrializzazione Ue. Il risultato di questo meccanismo è la condanna alla stagnazione per Europa e Giappone, che per motivi geopolitici sono obbligati a sottostare alle esigenze americane per sostenere il dollaro. La Cina, nonostante i problemi, sta invece aumentando l’interscambio commerciale con le economie emergenti e cerca di sottrarsi lentamente al legame economico e finanziario con gli Stati Uniti, indirizzando più risorse in Asia e meno sui Treasuries. Il Giappone ha avuto una coesione sociale che gli ha permesso di reggere vent’anni di stagnazione economica, l’Europa non l’ha mai avuta e non ce l’ha tuttora. Il “ventre molle” del modello economico che sostiene il Dollar Standard è quindi l’Europa, che non reggerebbe uno scenario giapponese. Le politiche fiscali e monetarie possono ritardare gli eventi ma la loro efficacia si riduce progressivamente per i motivi di cui abbiamo parlato prima. L’intera impalcatura su cui oggi è appoggiato il sistema finanziario americano sarà sottoposta ad uno spiacevole e significativo reset, che potrà avvenire da eventi top down (scoppio delle bolle finanziarie) o da eventi bottom up (instabilità sociale). Il problema è che tali eventi oggi sono tra loro interconnessi, e uno non esclude l’altro.

La Cina, nonostante i problemi, sta invece aumentando l’interscambio commerciale con le economie emergenti e cerca di sottrarsi lentamente al legame economico e finanziario con gli Stati Uniti, indirizzando più risorse in Asia e meno sui Treasuries. Il Giappone ha avuto una coesione sociale che gli ha permesso di reggere vent’anni di stagnazione economica, l’Europa non l’ha mai avuta e non ce l’ha tuttora. Il “ventre molle” del modello economico che sostiene il Dollar Standard è quindi l’Europa, che non reggerebbe uno scenario giapponese. Le politiche fiscali e monetarie possono ritardare gli eventi ma la loro efficacia si riduce progressivamente per i motivi di cui abbiamo parlato prima. L’intera impalcatura su cui oggi è appoggiato il sistema finanziario americano sarà sottoposta ad uno spiacevole e significativo reset, che potrà avvenire da eventi top down (scoppio delle bolle finanziarie) o da eventi bottom up (instabilità sociale). Il problema è che tali eventi oggi sono tra loro interconnessi, e uno non esclude l’altro.

Per evitare la recessione, gli Stati Uniti devono continuare a fare spesa pubblica, ma riducendo i tassi si creano problemi al dollaro e ai flussi di capitale che finanziano il debito e la leva speculativa costruita su 15 anni di QE e tassi a zero. Il dollaro potrebbe dunque iniziare un ribasso significativo, procurato dalle politiche fiscali e monetarie Usa (l’Oro sale prevalentemente per questo scenario). Una discesa del dollaro innescata da queste motivazioni è abbastanza simile alle condizioni storiche che hanno portato alle sue crisi nel 1971 e nel 1986,

Per evitare la recessione, gli Stati Uniti devono continuare a fare spesa pubblica, ma riducendo i tassi si creano problemi al dollaro e ai flussi di capitale che finanziano il debito e la leva speculativa costruita su 15 anni di QE e tassi a zero. Il dollaro potrebbe dunque iniziare un ribasso significativo, procurato dalle politiche fiscali e monetarie Usa (l’Oro sale prevalentemente per questo scenario). Una discesa del dollaro innescata da queste motivazioni è abbastanza simile alle condizioni storiche che hanno portato alle sue crisi nel 1971 e nel 1986, I costanti interventi di bail out giornalieri che sostengono la finanza americana creano problemi collaterali da tutte le parti, e in particolare alla struttura portante del sistema: dollaro e Treasuries. A un certo punto, l’America dovrà decidere se salvare il dollaro e salvare i Treasuries, oppure salvare la borsa. Per salvare il dollaro, servono politiche fiscali sostenibili, che però non sono sostenibili per Wall Street; in alternativa, si dovrebbero tenere i tassi alti per proteggere i finanziatori esteri da politiche fiscali sciagurate, ma anche questo non è sostenibile per Wall Street. In sintesi, tutto quello che si dovrebbe fare per “fare ordine in casa” non è sostenibile per Wall Street.

I costanti interventi di bail out giornalieri che sostengono la finanza americana creano problemi collaterali da tutte le parti, e in particolare alla struttura portante del sistema: dollaro e Treasuries. A un certo punto, l’America dovrà decidere se salvare il dollaro e salvare i Treasuries, oppure salvare la borsa. Per salvare il dollaro, servono politiche fiscali sostenibili, che però non sono sostenibili per Wall Street; in alternativa, si dovrebbero tenere i tassi alti per proteggere i finanziatori esteri da politiche fiscali sciagurate, ma anche questo non è sostenibile per Wall Street. In sintesi, tutto quello che si dovrebbe fare per “fare ordine in casa” non è sostenibile per Wall Street. Per quello che si può evincere dalla storia, gli Stati Uniti hanno preferito sempre evitare politiche fiscali restrittive e sono quindi stati poi sottoposti a pesanti crisi valutarie e finanziarie. Credo che la tendenza in atto sull’Oro stia preannunciando tali eventi, anche se tutti continuano ad essere prevalentemente concentrati su quello che fa la borsa, grazie alla poderosa macchina mediatica gestita dall’industria finanziaria, che serve appunto a nascondere i fondamentali su cui è appoggiato il sistema. L’indice della borsa americana continua a rimanere un indicatore fuorviante del futuro che ci aspetta, e serve appunto ad anestetizzare la percezione del rischio di sistema e la crisi di una economia che cresce solo con l’intervento pubblico.

Per quello che si può evincere dalla storia, gli Stati Uniti hanno preferito sempre evitare politiche fiscali restrittive e sono quindi stati poi sottoposti a pesanti crisi valutarie e finanziarie. Credo che la tendenza in atto sull’Oro stia preannunciando tali eventi, anche se tutti continuano ad essere prevalentemente concentrati su quello che fa la borsa, grazie alla poderosa macchina mediatica gestita dall’industria finanziaria, che serve appunto a nascondere i fondamentali su cui è appoggiato il sistema. L’indice della borsa americana continua a rimanere un indicatore fuorviante del futuro che ci aspetta, e serve appunto ad anestetizzare la percezione del rischio di sistema e la crisi di una economia che cresce solo con l’intervento pubblico. L’Oro rimane ancorato a un bull market significativo, sostenuto dai problemi evidenziati e dai meccanismi che i policy makers cercheranno di implementare per uscire dalla Balance Sheet Recession ed è orientato a raggiungere la valutazione di 5.000 dollari circa entro due anni. L’equity rimane largamente esposta alla contrazione dei profitti, a crisi valutarie e di debito e ad una maggiore tassazione del capitale per contenere il deficit pubblico fuori controllo. Il passaggio elettorale di novembre aprirà una fase altamente critica per l’economia mondiale e per i mercati finanziari. In caso di crisi finanziaria la Fed sarà costretta ad avviare un altro QE di importo almeno pari a 8/10 trilioni di dollari (la cifra è calcolata in base all’attuale debito pubblico e privato circolante, decisamente superiore al 2008). Questo porterebbe il bilancio Fed a 15/17 Trilioni di dollari (75% del Pil) con evidenti ripercussioni per il ruolo del dollaro come divisa di riserva e gli equilibri valutari mondiali.

L’Oro rimane ancorato a un bull market significativo, sostenuto dai problemi evidenziati e dai meccanismi che i policy makers cercheranno di implementare per uscire dalla Balance Sheet Recession ed è orientato a raggiungere la valutazione di 5.000 dollari circa entro due anni. L’equity rimane largamente esposta alla contrazione dei profitti, a crisi valutarie e di debito e ad una maggiore tassazione del capitale per contenere il deficit pubblico fuori controllo. Il passaggio elettorale di novembre aprirà una fase altamente critica per l’economia mondiale e per i mercati finanziari. In caso di crisi finanziaria la Fed sarà costretta ad avviare un altro QE di importo almeno pari a 8/10 trilioni di dollari (la cifra è calcolata in base all’attuale debito pubblico e privato circolante, decisamente superiore al 2008). Questo porterebbe il bilancio Fed a 15/17 Trilioni di dollari (75% del Pil) con evidenti ripercussioni per il ruolo del dollaro come divisa di riserva e gli equilibri valutari mondiali. Le economie dei paesi emergenti sono meglio posizionate per gestire uno scenario di stagnazione globale, perché hanno un potenziale di domanda interna ancora inespresso, una demografia favorevole e una posizione fiscale migliore. Sebbene inizialmente subiranno il contraccolpo di un calo della domanda globale e dell’export, l’eventuale impatto negativo costituisce una buy opportunity. Dollaro debole, tassi d’interesse ancora elevati rispetto al mondo occidentale e valutazioni stracciate favoriscono le asset class emergenti nel medio e lungo periodo.

Le economie dei paesi emergenti sono meglio posizionate per gestire uno scenario di stagnazione globale, perché hanno un potenziale di domanda interna ancora inespresso, una demografia favorevole e una posizione fiscale migliore. Sebbene inizialmente subiranno il contraccolpo di un calo della domanda globale e dell’export, l’eventuale impatto negativo costituisce una buy opportunity. Dollaro debole, tassi d’interesse ancora elevati rispetto al mondo occidentale e valutazioni stracciate favoriscono le asset class emergenti nel medio e lungo periodo.

Relativamente alla spesa media per il cibo, in tutti i Paesi analizzati si osserva un aumento proporzionale all’aumentare dell’età. L’Italia emerge come leader nella spesa alimentare attraverso tutte le generazioni: i Baby Boomers spendono il 6,51% della spesa media totale in questa categoria, seguiti dalla Generazione X con il 6,20%, dai Millennials con il 5,38%, e infine dalla Generazione Z con il 4,34%. A livello europeo, la Spagna registra la spesa media più contenuta in questa categoria attraverso la maggior parte delle generazioni, sebbene tra i Baby Boomers siano gli austriaci a spendere di meno in questa categoria (5,1%).

Relativamente alla spesa media per il cibo, in tutti i Paesi analizzati si osserva un aumento proporzionale all’aumentare dell’età. L’Italia emerge come leader nella spesa alimentare attraverso tutte le generazioni: i Baby Boomers spendono il 6,51% della spesa media totale in questa categoria, seguiti dalla Generazione X con il 6,20%, dai Millennials con il 5,38%, e infine dalla Generazione Z con il 4,34%. A livello europeo, la Spagna registra la spesa media più contenuta in questa categoria attraverso la maggior parte delle generazioni, sebbene tra i Baby Boomers siano gli austriaci a spendere di meno in questa categoria (5,1%). Per quanto riguarda i viaggi, i Baby Boomers guidano la spesa in Italia con il 30,50%, seguiti dalla Generazione X con il 29,64% e dai Millennials con il 27,85%. La Generazione Z, invece, destina solo il 24,81% della propria spesa media totale ai viaggi, riflettendo possibili vincoli economici e stili di vita differenti. Anche in Europa, la spesa per i viaggi cresce all’aumentare dell’età, con l’Austria che registra la spesa più elevata per i viaggi tra i Baby Boomers (34,38%), e la Francia che mostra la spesa inferiore in questa categoria (27,2%). In generale, quella dei viaggi è la categoria in cui si spende di più in Italia e in Europa, in tutte le generazioni, ad eccezione della generazione Z francese che spende più in formazione (23,5%) che in viaggi (21,9%).