Per la sopravvivenza della categoria dei consulenti finanziari sarà necessario riparametrare (in aumento) i ricavi della rete rispetto a quelli della banca.

Costi del servizio, commissioni di ingresso, commissioni di gestione, altalena dei mercati, crisi dei subprime del 2008, crisi dei titoli di stato del 2011, crisi economica…..nonostante questi eventi, a volte catastrofici, succeduti nel corso degli ultimi dieci anni, il livello di relazione interpersonale consulente-cliente si è evoluto positivamente, al punto che i cambi di consulente sono stati veramente rari ed i professionisti della finanza sono diventati, grazie alla capacità di problem solving, ricercatissimi e fondamentali consiglieri delle famiglie italiane in campi anche molto differenti dalla gestione del risparmio (educazione finanziaria, pianificazione del patrimonio, passaggi generazionali, investimenti immobiliari ed altro ancora).

Cosa sarebbe successo, alle banche che si avvalgono della competenza degli ex promotori, se non avessero avuto proprio i consulenti al loro fianco a spiegare ai risparmiatori cosa stava succedendo? Consistenti deflussi di clientela, probabilmente, con il corollario di una strutturale perdita di fiducia nel sistema. Pertanto, nel vendere e poi gestire i servizi di una banca, è lecito affermare che il consulente e le modalità con cui egli informa i clienti, pesano per un buon 90% sul valore complessivo della vendita. Il rimanente 10% delle motivazioni di acquisto è costituito dai vantaggi intrinsechi degli strumenti di investimento proposti.

E’ opinione ormai comune, infatti, che il cliente, nel momento in cui entra in contatto con il consulente finanziario, non compra il prodotto/servizio, ma il consulente stesso, insieme ai valori (fiducia, affidabilità, puntualità, empatia, competenza etc) percepiti da questo rapporto. Di conseguenza, sembra che le fortune delle banche-reti siano state determinate grazie all’insostituibile lavoro di relazione degli ex-promotori, ai quali, però, rispetto all’effettivo contributo dato all’acquisizione della clientela, le stesse banche pare abbiano destinato una fetta inadeguata dei ricavi: tra un quarto ed un terzo (nella migliore delle ipotesi) di quelle complessivamente pagate dal cliente. Di più, i consulenti, che forse avrebbero meritato migliore fortuna, sono sempre stati tenuti accuratamente lontani dalla partecipazione al capitale delle aziende mandanti: nessun piano di stock option, nessuna azione gratuita né azioni a sconto ha mai fatto parte delle proposte contrattuali delle banche, neppure nel periodo pre-MiFID, quando i promotori, a parità di portafoglio rispetto ad oggi, portavano a casa il doppio dei ricavi, e avrebbero certamente potuto permettersi di diventare finalmente “comproprietari” dell’azienda alla cui fortuna avevano partecipato attivamente.

![]() A monte di tutto, nessun ente si è eretto a tutela di ben 55.000 consulenti: a parte Federpromm (unica vera organizzazione sindacale di categoria), ANASF persegue altri obiettivi, che l’hanno portata lontana, tra le altre cose, dal combattere per la nascita di un ordine professionale con organizzazione, governance e cassa di previdenza indipendenti, più efficace del pur valido OCF. Un ordine dei consulenti finanziari, infatti, oggi avrebbe fatto la differenza e avrebbe fatto sentire il proprio peso, soprattutto in merito ad una questione rimasta sempre “nell’aria” e che crea non poca confusione: di chi è il cliente, della banca o del consulente?

A monte di tutto, nessun ente si è eretto a tutela di ben 55.000 consulenti: a parte Federpromm (unica vera organizzazione sindacale di categoria), ANASF persegue altri obiettivi, che l’hanno portata lontana, tra le altre cose, dal combattere per la nascita di un ordine professionale con organizzazione, governance e cassa di previdenza indipendenti, più efficace del pur valido OCF. Un ordine dei consulenti finanziari, infatti, oggi avrebbe fatto la differenza e avrebbe fatto sentire il proprio peso, soprattutto in merito ad una questione rimasta sempre “nell’aria” e che crea non poca confusione: di chi è il cliente, della banca o del consulente?

A ben vedere, questa è la “madre di tutte le domande”, e non è affatto semplice dare una risposta compiuta a meno che non si passi continuamente dal piano formale a quello sostanziale. Anzi, questi due piani, nel caso in questione, sono continuamente in contatto tra loro. Sul piano formale, nella consulenza su base non indipendente il problema non si porrebbe neanche: il consulente è un “semplice” gestore della relazione, e le persone con cui entra in relazione sono “clienti della banca”. In realtà, sul piano sostanziale, il peso del consulente e del suo lavoro di relazione, rispetto al prodotto in sé, è tale da consolidare, nella mente di tutti gli attori della distribuzione (consulente, cliente, mandante e case d’investimento), l’idea che il cliente sia proprio del consulente. Tale principio è dimostrato dal fatto che, nei piani di sviluppo di nuove masse da amministrare, le banche si dedicano molto di più alla sollecitazione commerciale verso i propri consulenti (sui quali, quindi, ripongono grandissima fiducia) ed al reclutamento di consulenti di altre reti, pagando dei premi (bonus) di ingresso, in cambio delle loro masse, su cui ancora oggi si regge questo particolare mercato delle professionalità.

Pertanto, mentre nella consulenza indipendente “il cliente è sempre del consulente” (come in tutte le altre professioni liberali), nel caso dei consulenti abilitati fuori sede esiste un contrasto netto tra il piano formale e quello di realtà, ed è questo contrasto che, giuridicamente e nella sostanza, segna la debolezza di una intera categoria di professionisti attivi (circa 40.000 oggi), la cui fragilità intrinseca è stata di recente messa a nudo dalla seconda edizione della MiFID e dalla nuova fase di riduzione dei margini di ricavo per le reti. Questi ultimi, in relazione all’importanza del consulente nel processo di distribuzione del prodotto/servizio, non sarebbero accettabili; essi, però, hanno tutti la stessa natura, derivando dalla mancata titolarità formale del cliente in capo al consulente, il quale oggi sembra gravato anche da un gravoso carico di mansioni amministrative non retribuite, trasferite in capo  alla rete commerciale dalle mandanti, di cui nessuno pare abbia voglia di occuparsi.

alla rete commerciale dalle mandanti, di cui nessuno pare abbia voglia di occuparsi.

Di conseguenza, secondo alcuni esperti, nel prossimo triennio sarà necessario uscire dal “modello lobbistico” di ANASF, del tutto insufficiente a tutelare il futuro di migliaia di professionisti della consulenza finanziaria, e fare ingresso all’interno di un più coraggioso “modello negoziale-sindacale”, che possa sostenere concretamente gli interessi della categoria, rivendicare la titolarità (o almeno la con-titolarità) del cliente, ristabilire un equilibrio economico tra ricavi della mandante e ricavi del consulente, ed infine eliminare quella cronica mancanza di unità che sembra essere, da sempre, alla base della sua debolezza nei rapporti di forza.

Sei interessato al futuro della professione di consulente finanziario?

Sei interessato al futuro della professione di consulente finanziario?

Scarica gratuitamente la guida a puntate “Da Consulente Finanziario a Consulente Patrimoniale“, e-book edito da PATRIMONI&FINANZA. Basta registrarsi! Buona lettura

Italpress è una realtà editorale affermata, con una cinquantina di testate abbonate, dal Corriere della Sera al piccolo giornale di periferia, ed è diventata un punto di riferimento per vari Enti. Conta su una redazione 12 giornalisti professionisti e 500 collaboratori sparsi in tutta Italia.

Italpress è una realtà editorale affermata, con una cinquantina di testate abbonate, dal Corriere della Sera al piccolo giornale di periferia, ed è diventata un punto di riferimento per vari Enti. Conta su una redazione 12 giornalisti professionisti e 500 collaboratori sparsi in tutta Italia. Dopo il suo trentennale, Italpress ha annunciato nuove sfide editoriali (come il multimediale) ed una proiezione verso nuovi mercati, anche all’estero.

Dopo il suo trentennale, Italpress ha annunciato nuove sfide editoriali (come il multimediale) ed una proiezione verso nuovi mercati, anche all’estero.

La loro tecnologia è alla portata di tutti, e le app sfruttano ormai software che utilizzano l’intelligenza artificiale o dei big data. Di conseguenza, le applicazioni di pagamento online (PayPal, Apple Pay, Satispay), le criptovalute (Bitcoin, Ripple, Ethereum etc), la c.d. blockchain, il crowdfunding, le chatbot ed i robo-advisor sono entrati a far parte del vocabolario comune dei millennials, maggiori utilizzatori di tecnologia (al contrario dei più anziani patrimonials, rimasti fedeli alla relazione tradizionale con il mondo bancario).

La loro tecnologia è alla portata di tutti, e le app sfruttano ormai software che utilizzano l’intelligenza artificiale o dei big data. Di conseguenza, le applicazioni di pagamento online (PayPal, Apple Pay, Satispay), le criptovalute (Bitcoin, Ripple, Ethereum etc), la c.d. blockchain, il crowdfunding, le chatbot ed i robo-advisor sono entrati a far parte del vocabolario comune dei millennials, maggiori utilizzatori di tecnologia (al contrario dei più anziani patrimonials, rimasti fedeli alla relazione tradizionale con il mondo bancario).

La MiFID II, poi, ha fatto emergere una categoria – quella dei consulenti c.d. indipendenti – che nei decenni precedenti era rimasta nascosta, in attesa di tempi migliori. In particolare, ciò che si sta rivelando sono le differenze tra le due categorie. Gli indipendenti, infatti, sembrano essere i soggetti destinatari naturali di quella rivoluzione della professione spesso annunciata ma mai codificata: la consulenza patrimoniale. Infatti, il mondo dei CF non autonomi si continua a muovere lungo i binari della gestione e remunerazione del solo risparmio, difettando vistosamente di iniziative (anche di semplice formazione) rivolte alla gestione di tutto il patrimonio delle famiglie: denaro, immobili, beni preziosi, investimenti alternativi (arte, auto, orologi etc).

La MiFID II, poi, ha fatto emergere una categoria – quella dei consulenti c.d. indipendenti – che nei decenni precedenti era rimasta nascosta, in attesa di tempi migliori. In particolare, ciò che si sta rivelando sono le differenze tra le due categorie. Gli indipendenti, infatti, sembrano essere i soggetti destinatari naturali di quella rivoluzione della professione spesso annunciata ma mai codificata: la consulenza patrimoniale. Infatti, il mondo dei CF non autonomi si continua a muovere lungo i binari della gestione e remunerazione del solo risparmio, difettando vistosamente di iniziative (anche di semplice formazione) rivolte alla gestione di tutto il patrimonio delle famiglie: denaro, immobili, beni preziosi, investimenti alternativi (arte, auto, orologi etc). Secondo il nuovo Rapporto annuale Consob sulle scelte di investimento degli italiani, più del 50% di chi ha partecipato al sondaggio non è in grado di definire in cosa consista il servizio di consulenza in materia di investimenti, ed in relazione alle scelte di investimento solo il 20% degli individui si affida a un consulente finanziario.

Secondo il nuovo Rapporto annuale Consob sulle scelte di investimento degli italiani, più del 50% di chi ha partecipato al sondaggio non è in grado di definire in cosa consista il servizio di consulenza in materia di investimenti, ed in relazione alle scelte di investimento solo il 20% degli individui si affida a un consulente finanziario.

Assistiamo quindi ad una realtà certamente sempre più complessa che presenta però al suo interno molteplici criticità, soprattutto se il valore attribuito a queste dinamiche dello sviluppo si associa anche la situazione oggettiva delle aspettative di chi vuole intraprendere – in un mercato sempre più competitivo – l’attività di consulente finanziario e le condizioni umane ed economiche con cui si sono determinate le situazioni di lavoro nel tempo. Dinamiche che vedono in modo subalterno e strumentale la funzione dello stesso CF alla mercé degli interessi e delle logiche espansive degli intermediari finanziari.

Assistiamo quindi ad una realtà certamente sempre più complessa che presenta però al suo interno molteplici criticità, soprattutto se il valore attribuito a queste dinamiche dello sviluppo si associa anche la situazione oggettiva delle aspettative di chi vuole intraprendere – in un mercato sempre più competitivo – l’attività di consulente finanziario e le condizioni umane ed economiche con cui si sono determinate le situazioni di lavoro nel tempo. Dinamiche che vedono in modo subalterno e strumentale la funzione dello stesso CF alla mercé degli interessi e delle logiche espansive degli intermediari finanziari.

soddisfare i loro diritti sui beni oggetto del fondo patrimoniale stesso. Infatti, relativamente alla sua opponibilità ai creditori, il fondo patrimoniale è suscettibile di revocatoria fallimentare, così come di revocatoria ordinaria, qualora la sua costituzione sia avvenuta in una fase immediatamente successiva all’assunzione del debito con la consapevolezza di arrecare pregiudizio agli interessi del creditore (smettendo quasi subito di pagare, per esempio, le rate di un mutuo). Pertanto, solo in presenza di interessi concretamente meritevoli di tutela (es. figli con disabilità, genitori conviventi molto anziani, familiari conviventi con gravi problemi di salute), la costituzione del fondo patrimoniale rende i beni conferiti scarsamente aggredibili, riducendo efficacemente la garanzia generale spettante ai creditori sul patrimonio dei debitori.

soddisfare i loro diritti sui beni oggetto del fondo patrimoniale stesso. Infatti, relativamente alla sua opponibilità ai creditori, il fondo patrimoniale è suscettibile di revocatoria fallimentare, così come di revocatoria ordinaria, qualora la sua costituzione sia avvenuta in una fase immediatamente successiva all’assunzione del debito con la consapevolezza di arrecare pregiudizio agli interessi del creditore (smettendo quasi subito di pagare, per esempio, le rate di un mutuo). Pertanto, solo in presenza di interessi concretamente meritevoli di tutela (es. figli con disabilità, genitori conviventi molto anziani, familiari conviventi con gravi problemi di salute), la costituzione del fondo patrimoniale rende i beni conferiti scarsamente aggredibili, riducendo efficacemente la garanzia generale spettante ai creditori sul patrimonio dei debitori. di tutela, con beneficiari determinati (generalmente, i figli, ma non solo). Anche l’atto di destinazione, quindi, costituisce un patrimonio autonomo ma, a differenza del fondo patrimoniale, ha il vantaggio di poter essere costituito da chiunque (compresi single e coppie di fatto), e la sua finalità si estende a un più generico interesse meritevole di tutela. Ad esempio, questo strumento può essere utilizzato per la tutela dei figli minori a seguito di separazione e divorzio da parte dei genitori, oppure per la tutela di figli naturali da parte delle coppie di fatto; oppure ancora per la tutela dei nipoti da parte dei nonni.

di tutela, con beneficiari determinati (generalmente, i figli, ma non solo). Anche l’atto di destinazione, quindi, costituisce un patrimonio autonomo ma, a differenza del fondo patrimoniale, ha il vantaggio di poter essere costituito da chiunque (compresi single e coppie di fatto), e la sua finalità si estende a un più generico interesse meritevole di tutela. Ad esempio, questo strumento può essere utilizzato per la tutela dei figli minori a seguito di separazione e divorzio da parte dei genitori, oppure per la tutela di figli naturali da parte delle coppie di fatto; oppure ancora per la tutela dei nipoti da parte dei nonni. Delle prime fanno parte le cause fittizie di usucapione incardinate al solo scopo di opporsi ai pignoramenti (un terzo compiacente dichiara di aver avuto possesso della casa per oltre venti anni, e avvia la causa di opposizione all’esecuzione contro il creditore che sta effettuando il pignoramento sull’immobile oggetto di esecuzione). Per fare un esempio pratico, ipotizziamo che una persona abbia contratto un debito con la banca che ha iscritto ipoteca sulla casa. Se egli, una volta caduto in disgrazia finanziaria, vendesse o donasse l’immobile per sottrarlo ai creditori, l’atto sarebbe soggetto a revocatoria per 5 anni, e l’istituto di credito potrebbe sempre sottoporre il bene ad esecuzione forzata. Per evitare tutto ciò, il debitore si accorda con un cugino per trasferirgli l’immobile mediante usucapione, e la sentenza, avendo effetto retroattivo (20 anni), sancirà che quel familiare era già proprietario prima della nascita del debito e dell’ipoteca stessa, rendendo impossibile il pignoramento.

Delle prime fanno parte le cause fittizie di usucapione incardinate al solo scopo di opporsi ai pignoramenti (un terzo compiacente dichiara di aver avuto possesso della casa per oltre venti anni, e avvia la causa di opposizione all’esecuzione contro il creditore che sta effettuando il pignoramento sull’immobile oggetto di esecuzione). Per fare un esempio pratico, ipotizziamo che una persona abbia contratto un debito con la banca che ha iscritto ipoteca sulla casa. Se egli, una volta caduto in disgrazia finanziaria, vendesse o donasse l’immobile per sottrarlo ai creditori, l’atto sarebbe soggetto a revocatoria per 5 anni, e l’istituto di credito potrebbe sempre sottoporre il bene ad esecuzione forzata. Per evitare tutto ciò, il debitore si accorda con un cugino per trasferirgli l’immobile mediante usucapione, e la sentenza, avendo effetto retroattivo (20 anni), sancirà che quel familiare era già proprietario prima della nascita del debito e dell’ipoteca stessa, rendendo impossibile il pignoramento.

del numero compravendite, pari al 3.9% rispetto allo stesso periodo dell’anno precedente. A fare da traino nel periodo compreso tra Aprile e Giugno sono state le regioni del Centro Italia e le Isole, che registrano rispettivamente un +4.4% ed un +4.3%. In leggera flessione l’incremento nelle regioni del Nord Italia (+3.8%), con il Sud fanalino di coda (+3%).

del numero compravendite, pari al 3.9% rispetto allo stesso periodo dell’anno precedente. A fare da traino nel periodo compreso tra Aprile e Giugno sono state le regioni del Centro Italia e le Isole, che registrano rispettivamente un +4.4% ed un +4.3%. In leggera flessione l’incremento nelle regioni del Nord Italia (+3.8%), con il Sud fanalino di coda (+3%).

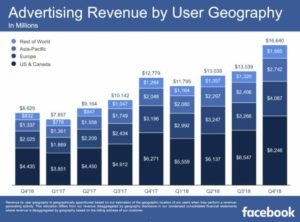

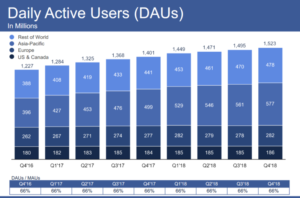

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi).

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi). I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram).

I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram). Se ti è piaciuto questo articolo, forse potrebbe interessarti anche

Se ti è piaciuto questo articolo, forse potrebbe interessarti anche

Dalla ricerca, condotta su un campione di circa 4.000 millennials, emerge che, avendo a disposizione un capitale importante, l’84,48% degli intervistati acquisterebbe una casa, mentre la restante parte sceglierebbe l’affitto per via dell’incertezza economica e per preservare liquidità sul conto. Pertanto, sembrerebbe che la casa venga considerata, anche dai millennials, come il miglior investimento, dal momento che quello in valori mobiliari di lungo periodo viene scartato in partenza (solo il 17% di loro investirebbe in azioni). Tuttavia, il 30,15% ritiene che il mercato immobiliare sia interessante ma insicuro, e solo il 28,56% lo considera un mercato solido che dà maggiori certezze. Il risultato è che il 21,33% dei giovani intervistati, non disponendo di somme adeguate, è costretto ad aspettare molti anni prima di formare un capitale idoneo ad un anticipo.

Dalla ricerca, condotta su un campione di circa 4.000 millennials, emerge che, avendo a disposizione un capitale importante, l’84,48% degli intervistati acquisterebbe una casa, mentre la restante parte sceglierebbe l’affitto per via dell’incertezza economica e per preservare liquidità sul conto. Pertanto, sembrerebbe che la casa venga considerata, anche dai millennials, come il miglior investimento, dal momento che quello in valori mobiliari di lungo periodo viene scartato in partenza (solo il 17% di loro investirebbe in azioni). Tuttavia, il 30,15% ritiene che il mercato immobiliare sia interessante ma insicuro, e solo il 28,56% lo considera un mercato solido che dà maggiori certezze. Il risultato è che il 21,33% dei giovani intervistati, non disponendo di somme adeguate, è costretto ad aspettare molti anni prima di formare un capitale idoneo ad un anticipo. In definitiva, serve riqualificare le politiche di marketing relative all’offerta di immobili, segmentandola sempre di più a fronte delle nuove tipologie di acquirenti. Le reti di intermediazione lo stanno già facendo, ma anche i privati dovrebbero muoversi in tal senso, per esempio investendo un pò di liquidità nella ristrutturazione degli appartamenti di grande quadratura (le città italiane ne sono piene) per realizzare unità abitative più piccole, meglio vendibili o da mettere a reddito più facilmente.

In definitiva, serve riqualificare le politiche di marketing relative all’offerta di immobili, segmentandola sempre di più a fronte delle nuove tipologie di acquirenti. Le reti di intermediazione lo stanno già facendo, ma anche i privati dovrebbero muoversi in tal senso, per esempio investendo un pò di liquidità nella ristrutturazione degli appartamenti di grande quadratura (le città italiane ne sono piene) per realizzare unità abitative più piccole, meglio vendibili o da mettere a reddito più facilmente.