Gli italiani tengono alle proprie finanze ma ancora l’80% di loro preferisce rivolgersi ai professionisti come consulenti assicurativi e banche per informarsi e accedere ai mercati finanziari e assicurativi.

ROMA (ITALPRESS) – Alleanza Assicurazioni con Fondazione Mario Gasbarri e la collaborazione scientifica di SDA Bocconi presenta Edufin Index, il primo Osservatorio sulla consapevolezza e sui comportamenti finanziari e assicurativi degli italiani.

L’Osservatorio, presentato di recente a Roma, è il primo studio a mettere in relazione le conoscenze finanziarie e assicurative degli italiani con il loro comportamento: il “sapere” viene rapportato quindi al “fare”. Inoltre, per la prima volta vengono indagate anche le conoscenze finanziarie e assicurative dei “nuovi italiani” (cittadini filippini, sudamericani e rumeni residenti nel nostro Paese) attraverso delle interviste effettuate in lingua madre. “L’educazione finanziaria e assicurativa riveste elevata rilevanza sociale: per questo, chi fa

L’Osservatorio, presentato di recente a Roma, è il primo studio a mettere in relazione le conoscenze finanziarie e assicurative degli italiani con il loro comportamento: il “sapere” viene rapportato quindi al “fare”. Inoltre, per la prima volta vengono indagate anche le conoscenze finanziarie e assicurative dei “nuovi italiani” (cittadini filippini, sudamericani e rumeni residenti nel nostro Paese) attraverso delle interviste effettuate in lingua madre. “L’educazione finanziaria e assicurativa riveste elevata rilevanza sociale: per questo, chi fa  assicurazione deve interpretare un ruolo centrale e complementare al sistema pubblico – afferma Davide Passero, CEO di Alleanza Assicurazioni e Country Chief Marketing & Product Officer di Generali Italia -. Come Alleanza siamo impegnati da anni in questo ambito, con investimenti di risorse e competenze che hanno portato allo sviluppo del Piano Nazionale di Educazione Finanziaria e Assicurativa. Oggi presentiamo Edufin Index 2022, che mostra quanto l’educazione finanziaria e assicurativa possa essere una leva per promuovere equità sociale e benessere”.

assicurazione deve interpretare un ruolo centrale e complementare al sistema pubblico – afferma Davide Passero, CEO di Alleanza Assicurazioni e Country Chief Marketing & Product Officer di Generali Italia -. Come Alleanza siamo impegnati da anni in questo ambito, con investimenti di risorse e competenze che hanno portato allo sviluppo del Piano Nazionale di Educazione Finanziaria e Assicurativa. Oggi presentiamo Edufin Index 2022, che mostra quanto l’educazione finanziaria e assicurativa possa essere una leva per promuovere equità sociale e benessere”.

Il principale dato che emerge dall’Osservatorio è la necessità di migliorare il livello di educazione finanziaria e assicurativa degli italiani. Le persone intervistate raggiungono complessivamente un livello di Edufin Index pari a 55 su 100 (il livello di sufficienza è 60 su 100). L’Edufin Index analizza due aspetti in una scala da 1 a 100: da un lato l’Awareness Index, cioè quanto gli italiani “sanno” e come si valutano (che raggiunge in questa analisi un livello di 51 su 100), e dall’altro il Behavioural Index, cioè come si comportano e cosa “fanno” quando decidono delle proprie finanze (che raggiunge un livello di 58 su 100). Inoltre, gli intervistati sono consapevoli del loro gap di conoscenza, ma adottano comportamenti attenti: si dimostrano interessati e si attivano per le proprie finanze e per definire come allocarle. Infatti, i due sotto-indici che misurano il comportamento e l’attitudine raggiungono rispettivamente quota 64 e 62 su 100.

Il principale dato che emerge dall’Osservatorio è la necessità di migliorare il livello di educazione finanziaria e assicurativa degli italiani. Le persone intervistate raggiungono complessivamente un livello di Edufin Index pari a 55 su 100 (il livello di sufficienza è 60 su 100). L’Edufin Index analizza due aspetti in una scala da 1 a 100: da un lato l’Awareness Index, cioè quanto gli italiani “sanno” e come si valutano (che raggiunge in questa analisi un livello di 51 su 100), e dall’altro il Behavioural Index, cioè come si comportano e cosa “fanno” quando decidono delle proprie finanze (che raggiunge un livello di 58 su 100). Inoltre, gli intervistati sono consapevoli del loro gap di conoscenza, ma adottano comportamenti attenti: si dimostrano interessati e si attivano per le proprie finanze e per definire come allocarle. Infatti, i due sotto-indici che misurano il comportamento e l’attitudine raggiungono rispettivamente quota 64 e 62 su 100.

Secondo l’Osservatorio, gli italiani tengono alle proprie finanze ma preferiscono rivolgersi ai professionisti del settore, come consulenti assicurativi e banche. Circa l’80% dichiara, infatti, di affidarsi a professionisti per informarsi e accedere ai mercati finanziari e assicurativi. Dall’Osservatorio emergono alcuni gruppi che vengono definiti “più fragili”: casalinghe/i (con un livello di 48 su 100), non occupati (con un livello di 48 su 100), studenti (con un livello di 51 su 100) e donne (con un livello 52 su 100). Le donne dimostrano comunque un interesse elevato ad informarsi e a comprendere le tematiche finanziarie e assicurative e hanno la propensione ad affidarsi

Secondo l’Osservatorio, gli italiani tengono alle proprie finanze ma preferiscono rivolgersi ai professionisti del settore, come consulenti assicurativi e banche. Circa l’80% dichiara, infatti, di affidarsi a professionisti per informarsi e accedere ai mercati finanziari e assicurativi. Dall’Osservatorio emergono alcuni gruppi che vengono definiti “più fragili”: casalinghe/i (con un livello di 48 su 100), non occupati (con un livello di 48 su 100), studenti (con un livello di 51 su 100) e donne (con un livello 52 su 100). Le donne dimostrano comunque un interesse elevato ad informarsi e a comprendere le tematiche finanziarie e assicurative e hanno la propensione ad affidarsi  maggiormente a specialisti del settore. I giovani, la cosiddetta “generazione Z” (età inferiore ai 25 anni), pur con bassi livelli di conoscenze e comportamenti poco strutturati per accedere ai mercati finanziari e assicurativi, utilizzano siti internet e app finanziarie per informarsi e investono più della media in criptovalute (16% vs 7%). Inoltre, dall’Osservatorio emerge che gli italiani considerano le proprie finanze un tema importante e quindi investono e si assicurano, ma non con una corretta percezione del rischio: il livello di “percezione del rischio” è di 47 su 100 e indica una percezione soggettiva del rischio distante da quella oggettiva.

maggiormente a specialisti del settore. I giovani, la cosiddetta “generazione Z” (età inferiore ai 25 anni), pur con bassi livelli di conoscenze e comportamenti poco strutturati per accedere ai mercati finanziari e assicurativi, utilizzano siti internet e app finanziarie per informarsi e investono più della media in criptovalute (16% vs 7%). Inoltre, dall’Osservatorio emerge che gli italiani considerano le proprie finanze un tema importante e quindi investono e si assicurano, ma non con una corretta percezione del rischio: il livello di “percezione del rischio” è di 47 su 100 e indica una percezione soggettiva del rischio distante da quella oggettiva.

Oltre alla ricognizione sulla popolazione italiana, per la prima volta nel nostro Paese, l’Osservatorio indaga la conoscenza e l’alfabetizzazione finanziaria e assicurativa su un campione di “nuovi italiani” (cittadini filippini, sudamericani e rumeni residenti in Italia e intervistati in lingua madre), che rappresentano una quota sempre più importante della popolazione (8,7% secondo i dati Istat 2022). L’indicatore che misura il loro livello di conoscenza legato a questi temi ha raggiunto un livello pari a 46 su 100. I livelli più elevati sono stati registrati tra coloro che hanno una buona padronanza della lingua italiana (65 su 100), un alto reddito (73 su 100), vivono da molti anni nel nostro Paese e risultano ben integrati nella comunità in cui vivono (59 su 100). (ITALPRESS).

Oltre alla ricognizione sulla popolazione italiana, per la prima volta nel nostro Paese, l’Osservatorio indaga la conoscenza e l’alfabetizzazione finanziaria e assicurativa su un campione di “nuovi italiani” (cittadini filippini, sudamericani e rumeni residenti in Italia e intervistati in lingua madre), che rappresentano una quota sempre più importante della popolazione (8,7% secondo i dati Istat 2022). L’indicatore che misura il loro livello di conoscenza legato a questi temi ha raggiunto un livello pari a 46 su 100. I livelli più elevati sono stati registrati tra coloro che hanno una buona padronanza della lingua italiana (65 su 100), un alto reddito (73 su 100), vivono da molti anni nel nostro Paese e risultano ben integrati nella comunità in cui vivono (59 su 100). (ITALPRESS).

OLTREPO’ PAVESE

OLTREPO’ PAVESE ALBA E LANGHE

ALBA E LANGHE MONFERRATO

MONFERRATO VALPOLICELLA

VALPOLICELLA FRANCIACORTA

FRANCIACORTA LAZIO

LAZIO Tra le colline della Ciociaria, nel territorio della Valle di Comino, nei comuni di Atina, Gallinaro, Belmonte Castello, Picinisco, Sant’Elia Fiumerapido, Alvito, Villa Latina, San Donato Valcomino, Vicalvi, Casalattico, Casalvieri e Settefrati ha origine il Cabernet di Atina. Il Cabernet di Atina è un vino dal colore rosso rubino riconosciuto Doc nel 2011. I valori dei vitigni per ettaro di questa tipologia all’interno della zona DOC variano da un minimo di 50.000 € a un massimo di 80.000 € per ettaro, a seconda di esposizione ed età del vigneto.

Tra le colline della Ciociaria, nel territorio della Valle di Comino, nei comuni di Atina, Gallinaro, Belmonte Castello, Picinisco, Sant’Elia Fiumerapido, Alvito, Villa Latina, San Donato Valcomino, Vicalvi, Casalattico, Casalvieri e Settefrati ha origine il Cabernet di Atina. Il Cabernet di Atina è un vino dal colore rosso rubino riconosciuto Doc nel 2011. I valori dei vitigni per ettaro di questa tipologia all’interno della zona DOC variano da un minimo di 50.000 € a un massimo di 80.000 € per ettaro, a seconda di esposizione ed età del vigneto.

Le zone con i prezzi degli immobili più elevati. Al primo posto Spiga – Montenapoleone: €/m² 13.300 al primo semestre 2022, rispetto a 12.950 al primo semestre 2021, +2,7%; segue Vittorio Emanuele – S.Babila con 12.650 rispetto a 12.425, +1,8%; quindi Diaz – Duomo – Scala con 12.200 rispetto a 11.875, +2,7%. Troviamo poi Parco Castello con 11.550 rispetto a 11 mila, +5%; Brera con 11.250 rispetto a 10.725, +4,9%; Cairoli – Cordusio con 10.900 rispetto a 10.625, +2,6%; Venezia – Monforte con 9.850 rispetto a 9.425. + 4,5%

Le zone con i prezzi degli immobili più elevati. Al primo posto Spiga – Montenapoleone: €/m² 13.300 al primo semestre 2022, rispetto a 12.950 al primo semestre 2021, +2,7%; segue Vittorio Emanuele – S.Babila con 12.650 rispetto a 12.425, +1,8%; quindi Diaz – Duomo – Scala con 12.200 rispetto a 11.875, +2,7%. Troviamo poi Parco Castello con 11.550 rispetto a 11 mila, +5%; Brera con 11.250 rispetto a 10.725, +4,9%; Cairoli – Cordusio con 10.900 rispetto a 10.625, +2,6%; Venezia – Monforte con 9.850 rispetto a 9.425. + 4,5%  Secondo Vincenzo Albanese (CCIAA Milano Monza Brianza Lodi), la

Secondo Vincenzo Albanese (CCIAA Milano Monza Brianza Lodi), la  La crescita della città è significativa soprattutto nei quartieri periferici. Il mercato dell’Hinterland milanese gode di una forte ricaduta positiva dalla crescita di

La crescita della città è significativa soprattutto nei quartieri periferici. Il mercato dell’Hinterland milanese gode di una forte ricaduta positiva dalla crescita di  Secondo Beatrice Zanolini (FIMAA Milano Lodi Monza e Brianza), il mercato resta vivace con prezzi alti e molta domanda ancora inevasa. Tuttavia molti fattori rendono difficile fare previsioni e gli

Secondo Beatrice Zanolini (FIMAA Milano Lodi Monza e Brianza), il mercato resta vivace con prezzi alti e molta domanda ancora inevasa. Tuttavia molti fattori rendono difficile fare previsioni e gli  Il mercato del retail immobiliare a Milano rappresenta oltre il 70/80% delle

Il mercato del retail immobiliare a Milano rappresenta oltre il 70/80% delle  Riguardo il

Riguardo il

“

“ Franciacorta – Il territorio della Franciacorta è in continua valorizzazione. Nell’ultimo anno, poi, il ricorso al superbonus 110% e a tutti gli altri bonus ha animato il mercato dei

Franciacorta – Il territorio della Franciacorta è in continua valorizzazione. Nell’ultimo anno, poi, il ricorso al superbonus 110% e a tutti gli altri bonus ha animato il mercato dei  Langhe – Continua la domanda di abitazioni in campagna a Costigliole d’Asti, ricercate sia come prima casa da parte di acquirenti che arrivano dalle città di Asti e di Torino sia come casa vacanza da parte di stranieri del Nord Europa, a cui quest’anno si sono aggiunti gli americani. Quest’ultimo target specifico, oltre ad acquistare per vivere, acquista anche per realizzare strutture turistiche nelle terre dichiarate Patrimonio Unesco. La possibilità di lavorare in smart working ha portato anche ad un incremento di richieste di case di campagna come abitazione principale. Sui rustici c’è poca offerta, soprattutto di strutture allo stato originario e prevalgono infatti le soluzioni ristrutturate negli anni ’70. La fascia di prezzo dipende dalle condizioni dell’immobile: per un

Langhe – Continua la domanda di abitazioni in campagna a Costigliole d’Asti, ricercate sia come prima casa da parte di acquirenti che arrivano dalle città di Asti e di Torino sia come casa vacanza da parte di stranieri del Nord Europa, a cui quest’anno si sono aggiunti gli americani. Quest’ultimo target specifico, oltre ad acquistare per vivere, acquista anche per realizzare strutture turistiche nelle terre dichiarate Patrimonio Unesco. La possibilità di lavorare in smart working ha portato anche ad un incremento di richieste di case di campagna come abitazione principale. Sui rustici c’è poca offerta, soprattutto di strutture allo stato originario e prevalgono infatti le soluzioni ristrutturate negli anni ’70. La fascia di prezzo dipende dalle condizioni dell’immobile: per un  Domanda di casa di campagna elevata nella zona di Barolo, ma l’offerta è decisamente bassa. Acquirenti dall’Europa del Nord cercano soluzioni per realizzare una casa vacanza ma spesso le loro aspettative si scontrano con l’offerta. Chi desidera acquistare una casa campagna in queste zone deve mettere in conto almeno 400-500 mila euro per una soluzione di 300-500 mq con 150 mq di giardino. Nel centro storico di Barolo si acquistano contesti più piccoli spesso adibiti a strutture recettive. Sempre sostenuta, invece, la domanda di case di campagna intorno a Alba, dove sono ambiti gli immobili di 120-150 mq con circa

Domanda di casa di campagna elevata nella zona di Barolo, ma l’offerta è decisamente bassa. Acquirenti dall’Europa del Nord cercano soluzioni per realizzare una casa vacanza ma spesso le loro aspettative si scontrano con l’offerta. Chi desidera acquistare una casa campagna in queste zone deve mettere in conto almeno 400-500 mila euro per una soluzione di 300-500 mq con 150 mq di giardino. Nel centro storico di Barolo si acquistano contesti più piccoli spesso adibiti a strutture recettive. Sempre sostenuta, invece, la domanda di case di campagna intorno a Alba, dove sono ambiti gli immobili di 120-150 mq con circa  Puglia – In Puglia, una delle aree maggiormente apprezzate da chi cerca una casa di campagna è quella che si sviluppa intorno a Locorotondo e Martina Franca; seguono Ostuni, Monopoli e Fasano. L’interesse è in crescita anche tra gli stranieri, in particolare da chi proviene dai paesi del nord Europa (Olanda e Germania). Per chi cerca il trullo, la soluzione media ambita è quella composta da 3-4 coni, con una metratura minima da 60 mq fino ad un massimo di 100 mq, un terreno di almeno 2000 mq fino ad un massimo di 5000 mq. Una soluzione di questo tipo, ristrutturata e con piscina, può costare da 180 mila euro fino ad un massimo di 250 mila euro. Se invece si opta per una casa di campagna di 70-100 mq, in buono stato, con giardino circostante e possibilità di piscina, le cifre vanno da un minimo di 150 mila euro ad un massimo di 200 mila euro. Tra gli acquirenti si contano anche investitori che realizzano strutture ricettive che, in questa zona, hanno resistito alla pandemia e si sono dimostrate importanti fonti di guadagno e supporto per l’economia locale.

Puglia – In Puglia, una delle aree maggiormente apprezzate da chi cerca una casa di campagna è quella che si sviluppa intorno a Locorotondo e Martina Franca; seguono Ostuni, Monopoli e Fasano. L’interesse è in crescita anche tra gli stranieri, in particolare da chi proviene dai paesi del nord Europa (Olanda e Germania). Per chi cerca il trullo, la soluzione media ambita è quella composta da 3-4 coni, con una metratura minima da 60 mq fino ad un massimo di 100 mq, un terreno di almeno 2000 mq fino ad un massimo di 5000 mq. Una soluzione di questo tipo, ristrutturata e con piscina, può costare da 180 mila euro fino ad un massimo di 250 mila euro. Se invece si opta per una casa di campagna di 70-100 mq, in buono stato, con giardino circostante e possibilità di piscina, le cifre vanno da un minimo di 150 mila euro ad un massimo di 200 mila euro. Tra gli acquirenti si contano anche investitori che realizzano strutture ricettive che, in questa zona, hanno resistito alla pandemia e si sono dimostrate importanti fonti di guadagno e supporto per l’economia locale.

La

La  Un

Un  I paesi del Medio Oriente traggono vantaggio del

I paesi del Medio Oriente traggono vantaggio del

I mercati sono entrati in una

I mercati sono entrati in una  La sensazione è che non ci siano precedenti storici che possano suggerire i possibili sviluppi di ciò che sta succedendo oggi nei mercati. Al momento, è il rafforzamento irripetibile del dollaro che sta facendo riversare liquidità sugli asset statunitensi ad alto rendimento grazie alle azioni della Fed. Tuttavia, la forza del dollaro USA ha storicamente portato ad un periodo di crisi finanziaria o economica, poichè i picchi passati della valuta americana, in passato, hanno coinciso con la crisi del debito messicano dei primi anni ’90, con la bolla azionaria tecnologica statunitense della fine degli anni ’90, con la

La sensazione è che non ci siano precedenti storici che possano suggerire i possibili sviluppi di ciò che sta succedendo oggi nei mercati. Al momento, è il rafforzamento irripetibile del dollaro che sta facendo riversare liquidità sugli asset statunitensi ad alto rendimento grazie alle azioni della Fed. Tuttavia, la forza del dollaro USA ha storicamente portato ad un periodo di crisi finanziaria o economica, poichè i picchi passati della valuta americana, in passato, hanno coinciso con la crisi del debito messicano dei primi anni ’90, con la bolla azionaria tecnologica statunitense della fine degli anni ’90, con la  Ci sono due grandi categorie di preoccupazioni in questo momento. La prima è l’aumento della volatilità in quelli che dovrebbero essere gli strumenti a reddito fisso più sicuri al mondo potrebbe sconvolgere l’”impianto idraulico” del sistema finanziario. Poiché i Treasury sono supportati dalla piena fiducia e credito del governo degli Stati Uniti e sono utilizzati come garanzia nei mercati di finanziamento overnight, il calo del loro prezzo e i conseguenti rendimenti più elevati potrebbero rovinare il buon funzionamento di quei mercati, e la Fed potrebbe dover stabilizzare il prezzo dei Treasury con finanziamenti di emergenza. Ciò probabilmente costringerà la Fed a interrompere il suo programma di inasprimento quantitativo prima del previsto, proprio come ha fatto la Banca d’Inghilterra. Sebbene ciò confonderebbe il messaggio della Fed secondo cui si sta comportando in modo duro sull’inflazione, la banca centrale potrebbe non avere scelta.

Ci sono due grandi categorie di preoccupazioni in questo momento. La prima è l’aumento della volatilità in quelli che dovrebbero essere gli strumenti a reddito fisso più sicuri al mondo potrebbe sconvolgere l’”impianto idraulico” del sistema finanziario. Poiché i Treasury sono supportati dalla piena fiducia e credito del governo degli Stati Uniti e sono utilizzati come garanzia nei mercati di finanziamento overnight, il calo del loro prezzo e i conseguenti rendimenti più elevati potrebbero rovinare il buon funzionamento di quei mercati, e la Fed potrebbe dover stabilizzare il prezzo dei Treasury con finanziamenti di emergenza. Ciò probabilmente costringerà la Fed a interrompere il suo programma di inasprimento quantitativo prima del previsto, proprio come ha fatto la Banca d’Inghilterra. Sebbene ciò confonderebbe il messaggio della Fed secondo cui si sta comportando in modo duro sull’inflazione, la banca centrale potrebbe non avere scelta. La seconda preoccupazione è che i mercati così indeboliti possano esporre i gestori patrimoniali, gli hedge fund o altri attori a rischi di liquidità e di sovra indebitamento. In una tale situazione, è possibile che le richieste di margine e le liquidazioni forzate possano aumentare ulteriormente la correzione mercati. In tal senso, gli operatori di carry trade, che implicano l’assunzione di prestiti a tassi bassi e il reinvestimento in strumenti ad alto rendimento (spesso con l’aiuto della leva finanziaria) hanno una storia di implosioni. Inoltre, il dollaro più forte rende più difficili da rimborsare ampie fasce di

La seconda preoccupazione è che i mercati così indeboliti possano esporre i gestori patrimoniali, gli hedge fund o altri attori a rischi di liquidità e di sovra indebitamento. In una tale situazione, è possibile che le richieste di margine e le liquidazioni forzate possano aumentare ulteriormente la correzione mercati. In tal senso, gli operatori di carry trade, che implicano l’assunzione di prestiti a tassi bassi e il reinvestimento in strumenti ad alto rendimento (spesso con l’aiuto della leva finanziaria) hanno una storia di implosioni. Inoltre, il dollaro più forte rende più difficili da rimborsare ampie fasce di

L’

L’ Tuttavia, dal momento che l’analisi in questione ha rilevato i TAN (tasso Annuo Nominale) e non i TAEG (Tasso Annuo Effettivo Globale), ossia i tassi comprensivi di tutti i caricamenti previsti da un contratto di

Tuttavia, dal momento che l’analisi in questione ha rilevato i TAN (tasso Annuo Nominale) e non i TAEG (Tasso Annuo Effettivo Globale), ossia i tassi comprensivi di tutti i caricamenti previsti da un contratto di  Nei primi tre mesi del 2022 si è registrato lo stock di mutui in essere più alto di sempre, pari a 363.437 milioni di euro. Il passo con il quale crescono le consistenze è in linea con quanto rilevato nelle precedenti rilevazioni: +5,7% su base annua (+1,14% su base trimestrale).

Nei primi tre mesi del 2022 si è registrato lo stock di mutui in essere più alto di sempre, pari a 363.437 milioni di euro. Il passo con il quale crescono le consistenze è in linea con quanto rilevato nelle precedenti rilevazioni: +5,7% su base annua (+1,14% su base trimestrale). Alla luce dei tassi di mercato coi quali sono stati collocati i finanziamenti durante gli ultimi quattro anni, lo stock dei mutui circolanti è in buona parte composta da finanziamenti a tasso fisso, il che presuppone un minor rischio sia in capo alle famiglie che in capo agli istituti eroganti. La tendenza sembra però volta a terminare con i prossimi mesi, in quanto il repentino innalzamento dei tassi di interesse registrato negli ultimi mesi sembra aver spostato la scelta della tipologia di tasso sui prodotti più convenienti ma anche più rischiosi come per esempio il tasso variabile. La crescita delle consistenze, in corso da settembre 2015, molto probabilmente proseguirà anche in virtù della maggiore incidenza dei nuovi contratti erogati rispetto alle operazioni di sostituzione e surroga. Nel primo trimestre 2022 hanno rappresentato rispettivamente il 93,7% le operazioni di acquisto e il 6,3% le operazioni di sostituzione e surroga.

Alla luce dei tassi di mercato coi quali sono stati collocati i finanziamenti durante gli ultimi quattro anni, lo stock dei mutui circolanti è in buona parte composta da finanziamenti a tasso fisso, il che presuppone un minor rischio sia in capo alle famiglie che in capo agli istituti eroganti. La tendenza sembra però volta a terminare con i prossimi mesi, in quanto il repentino innalzamento dei tassi di interesse registrato negli ultimi mesi sembra aver spostato la scelta della tipologia di tasso sui prodotti più convenienti ma anche più rischiosi come per esempio il tasso variabile. La crescita delle consistenze, in corso da settembre 2015, molto probabilmente proseguirà anche in virtù della maggiore incidenza dei nuovi contratti erogati rispetto alle operazioni di sostituzione e surroga. Nel primo trimestre 2022 hanno rappresentato rispettivamente il 93,7% le operazioni di acquisto e il 6,3% le operazioni di sostituzione e surroga.

I box, invece, piacciono soprattutto per la facilità di gestione. Secondo i Tecnocasa e Tecnorete, infatti, i box sono stati acquistati nel 45,2% dei casi proprio per

I box, invece, piacciono soprattutto per la facilità di gestione. Secondo i Tecnocasa e Tecnorete, infatti, i box sono stati acquistati nel 45,2% dei casi proprio per  Chi acquista per

Chi acquista per  Discorso diverso per i

Discorso diverso per i

Analizzando le grandi città, si conferma una tenuta delle zone periferiche. Nell’hinterland delle metropoli le case continuano ad acquistare valore, particolarmente brillante il trend dei prezzi in provincia di

Analizzando le grandi città, si conferma una tenuta delle zone periferiche. Nell’hinterland delle metropoli le case continuano ad acquistare valore, particolarmente brillante il trend dei prezzi in provincia di  Prezzi in crescita anche sulle

Prezzi in crescita anche sulle  Tiene anche nella prima parte del 2022 il mercato della casa vacanza: prezzi in aumento al mare, in montagna e al lago. Il

Tiene anche nella prima parte del 2022 il mercato della casa vacanza: prezzi in aumento al mare, in montagna e al lago. Il  I prossimi mesi, ma ancora di più il 2023, saranno un banco di prova per il mercato immobiliare, che dovrà fare ancora i conti con l’

I prossimi mesi, ma ancora di più il 2023, saranno un banco di prova per il mercato immobiliare, che dovrà fare ancora i conti con l’

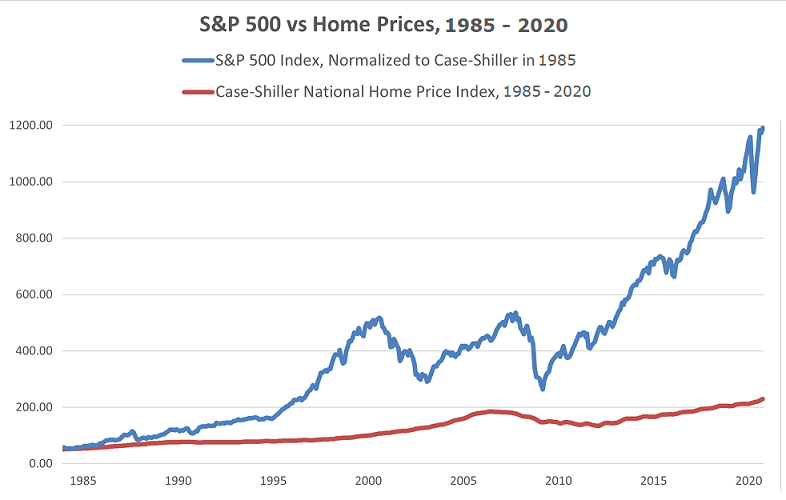

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un  In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla

In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla  Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i

Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i  Relativamente al

Relativamente al  Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori.

Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori. Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i

Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i  rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi.

rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi. Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.