Conoscere i metodi di gestione della tesoreria di una banca ed il loro trattamento contabile ci aiuta a capire se ci troviamo di fronte ad un rischio sistemico, e a cosa il sistema bancario deve fare attenzione.

A cura di Manlio Marucci* e Marco Licani Della Valle**

Di fronte al forte squilibrio legato al fallimento di alcune banche statunitensi e, con un sinistro tempismo, una delle più riconosciute banche internazionali di matrice svizzera (Credit Suisse), si pone il problema di attribuire il corretto significato politico che questa crisi assume per tutto il settore bancario, nonchè l’ “effetto alone” che potrebbe rivelare un rischio sistemico per tutto il circuito finanziario internazionale. Le ragioni, indubbiamente, vanno inquadrate su vari piani di valutazione: nel modello di sviluppo capitalistico e nelle sue componenti strutturali, nelle relazioni tra variabili aggregate di sistemi economici diversi, sul piano istituzionale e, infine, nel funzionamento di lungo periodo dei meccanismi di crescita economica.

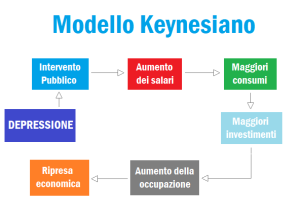

Pertanto, è necessario comprendere i rapporti di forza che oggi tengono in equilibrio tutto il sistema economico, poiché senza tale sforzo di comprensione non siamo in grado di capire (e di prevenire) le origini degli eventuali squilibri reali cui stiamo assistendo. Infatti, appare sempre più evidente come le trasformazioni tecnologiche e strutturali e gli scenari internazionali determinatisi sul piano socio-politico abbiano nel tempo modificato – e continuano a modificare – le condizioni oggettive degli stessi modelli di sistema economico capitalistico, tanto che anche le politiche monetarie basate su modelli tradizionali di tipo keynesiamo si ritengono non più idonei a risolvere i problemi strutturali, e non generano soluzioni efficaci che siano in grado di offrire forme concrete alla stabilizzazione del sistema e al suo controllo funzionale.

Pertanto, è necessario comprendere i rapporti di forza che oggi tengono in equilibrio tutto il sistema economico, poiché senza tale sforzo di comprensione non siamo in grado di capire (e di prevenire) le origini degli eventuali squilibri reali cui stiamo assistendo. Infatti, appare sempre più evidente come le trasformazioni tecnologiche e strutturali e gli scenari internazionali determinatisi sul piano socio-politico abbiano nel tempo modificato – e continuano a modificare – le condizioni oggettive degli stessi modelli di sistema economico capitalistico, tanto che anche le politiche monetarie basate su modelli tradizionali di tipo keynesiamo si ritengono non più idonei a risolvere i problemi strutturali, e non generano soluzioni efficaci che siano in grado di offrire forme concrete alla stabilizzazione del sistema e al suo controllo funzionale.

All’interno di questo scenario il popolo degli investitori naviga al buio, e adesso percepisce di trovarsi in balia dell’onda lunga – anzi, lunghissima – di una crisi che segue ciclicamente quella precedente del 2008, con il lungo periodo (2009-2021) di mercati azionari positivi a fare da “fase intermedia” tra due periodi di crisi strutturale che si manifesta nuovamente all’improvviso. Un po’ come se oggi ci trovassimo all’inizio di un’era glaciale, e scoprissimo improvvisamente che i periodi di clima temperato e di successivo riscaldamento globale altro non erano che un’era geologica intermedia tra due glaciazioni. Tornando sul piano della realtà, tuttavia, la domanda è se la crisi di alcune banche sia in grado o meno di generare un rischio di contagio sistemico e dolorosi effetti negativi a medio e lungo termine per i risparmi e il patrimonio degli investitori.

Per farlo, analizziamo i dati storici e quantitativi e determiniamo meglio lo scenario a cui stiamo assistendo.

Per farlo, analizziamo i dati storici e quantitativi e determiniamo meglio lo scenario a cui stiamo assistendo.

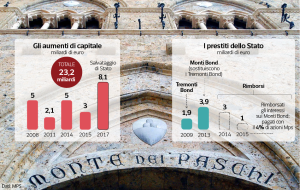

– Il salvataggio delle banche italiane, dal 2016 al 2018, effettuato mediante stanziamenti pubblici, è costato alla collettività 24,1 miliardi di euro. Solo per citarne alcune: Mps 5,4 miliardi più altri 3,9; Banca Etruria, Banca Marche, Cassa Risparmio di Ferrara e Chieti 4,7 miliardi; Banca popolare di Vicenza e Veneto Banca 4,8 miliardi.

– All’estero, Silvergate Bank (banca californiana) 3,8 miliardi di USD, ha chiuso i battenti; Signature Bank (USA, San Francisco) chiude per rischio sistemico; FTX exhange, fondata da Sam Bankman Fried, assiste al crollo dei depositi, con perdite del 75%; Coin Base, Micro Strategy, altre nel settore delle criptovalute messe fuori gioco.

– Il c.d. effetto domino bancario relativo alla capacita di credito e di tenuta del sistema si propaga nel mondo senza controllo; persino in Italia, dove pur non essendoci campanelli di allarme, più di qualcuno si è fatto prendere dal panico e si è precipitato agli sportelli per incassare il denaro e riporlo altrove, anche verso strumenti alternativi e beni rifugio.

– Il c.d. effetto domino bancario relativo alla capacita di credito e di tenuta del sistema si propaga nel mondo senza controllo; persino in Italia, dove pur non essendoci campanelli di allarme, più di qualcuno si è fatto prendere dal panico e si è precipitato agli sportelli per incassare il denaro e riporlo altrove, anche verso strumenti alternativi e beni rifugio.

– Dopo secoli di “sacralità bancaria”, la tanto decantata Svizzera tira le fila dei crack bancari a livello mondiale con il Credit Suisse, il quale è stato estremamente vicino a dichiarare insolvenza anche dopo l’iniezione di liquidità da parte del Fondo Sovrano Arabia Saudita per oltre 6 Miliardi di Dollari.

Cosa rivela tale contesto? Tre elementi su tutti: a) le “uniche” garanzie di un sistema bancario “malato” come quello di oggi sono i depositi sui conti correnti; b) nel caso in cui qualcosa “vada storto” i correntisti saranno coloro deputati a pagare il conto; c) quando il crack bancario si rivela gravissimo, l’intera collettività ne subisce le conseguenze in termini di costo umano e sociale.

Thorstein Veblen, già all’inizio del secolo scorso – anticipandone i tempi – definiva in “The Theory of the Leissure Class” il ruolo svolto dalla figura del captain of business (affarista), ossia il finanziere puro, da quello del captain of industry (il capitano d’industria), nel senso che il primo, sfruttando abilmente la congiuntura dei mercati e i suoi aggiustamenti, otteneva guadagni anche rilevanti senza produrre niente e in maniera indolore. Una distinzione quanto mai efficace per capire le logiche sottostanti all’attuale sistema finanziario, che sfrutta la non conoscenza delle cose, la mancata educazione finanziaria da parte della moltitudine dei risparmiatori/investitori unita alla volontà di non voler comprendere il funzionamento di tale sistema, “complicato” per definizione dogmatica.

Thorstein Veblen, già all’inizio del secolo scorso – anticipandone i tempi – definiva in “The Theory of the Leissure Class” il ruolo svolto dalla figura del captain of business (affarista), ossia il finanziere puro, da quello del captain of industry (il capitano d’industria), nel senso che il primo, sfruttando abilmente la congiuntura dei mercati e i suoi aggiustamenti, otteneva guadagni anche rilevanti senza produrre niente e in maniera indolore. Una distinzione quanto mai efficace per capire le logiche sottostanti all’attuale sistema finanziario, che sfrutta la non conoscenza delle cose, la mancata educazione finanziaria da parte della moltitudine dei risparmiatori/investitori unita alla volontà di non voler comprendere il funzionamento di tale sistema, “complicato” per definizione dogmatica.

Se un paio di banche regionali sono state così incapaci di gestire il rischio di tasso d’interesse e di deflusso dei depositi da fallire in poche ore, come possiamo essere sicuri che altre banche non si troveranno presto a dover affrontare problemi simili? Per rispondere correttamente, bisognerebbe capire il funzionamento della Tesoreria di una banca, la quale generalmente acquista obbligazioni per via del taglio delle cedole e per evitare di accumulare riserve presso la Banca Centrale, dal momento che queste rendono meno delle obbligazioni. Di conseguenza, per ottenere margini di guadagno, le banche creano enormi portafogli di investimento per incassare le cedole e, allo stesso tempo, rispettare le normative (Liquidity Coverage Requirement/Ratio – LCR) che le obbligano a detenere circa il 20% del loro bilancio in asset liquidi (leggi: obbligazioni).

Se un paio di banche regionali sono state così incapaci di gestire il rischio di tasso d’interesse e di deflusso dei depositi da fallire in poche ore, come possiamo essere sicuri che altre banche non si troveranno presto a dover affrontare problemi simili? Per rispondere correttamente, bisognerebbe capire il funzionamento della Tesoreria di una banca, la quale generalmente acquista obbligazioni per via del taglio delle cedole e per evitare di accumulare riserve presso la Banca Centrale, dal momento che queste rendono meno delle obbligazioni. Di conseguenza, per ottenere margini di guadagno, le banche creano enormi portafogli di investimento per incassare le cedole e, allo stesso tempo, rispettare le normative (Liquidity Coverage Requirement/Ratio – LCR) che le obbligano a detenere circa il 20% del loro bilancio in asset liquidi (leggi: obbligazioni).

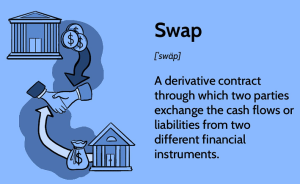

Naturalmente, sorge il problema della gestione del rischio di questi portafogli giganteschi. Una banca prudente copre con dei contratti swap la maggior parte, se non la totalità, del rischio di tasso d’interesse che deriva dal portafoglio titoli. In pratica, la banca acquista obbligazioni a tasso fisso e paga uno swap (commissione fissa) come copertura del rischio dei tassi di interesse, che quando salgono fanno scendere sensibilmente il prezzo delle obbligazioni e quindi il valore del portafoglio. Le banche guadagnano lo spread (di credito) tra i rendimenti delle obbligazioni e il costo percentuale degli swap, e così il gioco è fatto.

Naturalmente, sorge il problema della gestione del rischio di questi portafogli giganteschi. Una banca prudente copre con dei contratti swap la maggior parte, se non la totalità, del rischio di tasso d’interesse che deriva dal portafoglio titoli. In pratica, la banca acquista obbligazioni a tasso fisso e paga uno swap (commissione fissa) come copertura del rischio dei tassi di interesse, che quando salgono fanno scendere sensibilmente il prezzo delle obbligazioni e quindi il valore del portafoglio. Le banche guadagnano lo spread (di credito) tra i rendimenti delle obbligazioni e il costo percentuale degli swap, e così il gioco è fatto.

Ma gli swap sono contratti derivati, e il loro trattamento contabile standard è quello di colpire direttamente il conto economico della banca, causando così una certa volatilità immediata nei suoi risultati finanziari.

Alle banche questo non piace, e così le autorità di regolamentazione consentono il c.d. “hedge accounting“, che è un espediente contabile in grado di iscrivere gli swap come Available-For-Sale (AFS) e attribuire allo stato patrimoniale (e non al conto economico) il costo della compensazione tra obbligazioni e swap.

Ma cosa succede se, invece, si registrano le obbligazioni con duration lunga (e cedola più generosa) come Held-To-Maturity (detenute fino a scadenza – HTM)? Negli Stati Uniti, una volta iscritte le obbligazioni come HTM, le regole contabili sono tali che la copertura del rischio di tasso d’interesse su queste obbligazioni è piuttosto punitiva.

Infatti, gli swap che coprono le obbligazioni HTM non ricevono un trattamento contabile favorevole, poichè sono in grado di colpire il conto economico della banca, mentre le obbligazioni “non swappate” non lo fanno, il che crea un’asimmetria e una volatilità del conto economico che le banche odiano così tanto da evitare di coprire il rischio di interesse sulle obbligazioni HTM. Tuttavia, le cui perdite accumulate durante un periodo di rialzo dei tassi di interesse possono essere molto elevate; come è accaduto alla Silicon Valley Bank e, parimenti, potrebbe accadere ad altre banche che, come la prima, è stata costretta a vendere in perdita il portafoglio di obbligazioni. Per esempio, le perdite sui titoli HTM di Charles Schwab sono pari quasi al doppio della sua posizione di capitale, e anche per le banche di importanza sistemica come Bank of America queste perdite potrebbero spazzare via metà del loro capitale.

Infatti, gli swap che coprono le obbligazioni HTM non ricevono un trattamento contabile favorevole, poichè sono in grado di colpire il conto economico della banca, mentre le obbligazioni “non swappate” non lo fanno, il che crea un’asimmetria e una volatilità del conto economico che le banche odiano così tanto da evitare di coprire il rischio di interesse sulle obbligazioni HTM. Tuttavia, le cui perdite accumulate durante un periodo di rialzo dei tassi di interesse possono essere molto elevate; come è accaduto alla Silicon Valley Bank e, parimenti, potrebbe accadere ad altre banche che, come la prima, è stata costretta a vendere in perdita il portafoglio di obbligazioni. Per esempio, le perdite sui titoli HTM di Charles Schwab sono pari quasi al doppio della sua posizione di capitale, e anche per le banche di importanza sistemica come Bank of America queste perdite potrebbero spazzare via metà del loro capitale.

Pertanto, per non finire gambe all’aria, le grandi banche statunitensi devono fare sempre molta attenzione a cosa contengono i propri libri contabili.

* Docente, Presidente Federpromm, Wealth Management

** Membro del Board of Directors e International Strategic Financial Developer del PFT Group International Asset Management

Secondo l’analisi recente dell’Ufficio Studi della CGIA, questa restrizione creditizia sta esercitando una pressione senza precedenti sulle PMI, vitali per l’economia dell’area euro. Le banche, rispondendo a un ambiente economico incerto e a regolamentazioni più stringenti, hanno aumentato i requisiti per l’approvazione di prestiti, influenzando direttamente la liquidità e la capacità di crescita delle PMI. Nello specifico, da agosto 2022 ad agosto 2023 si è registrata una marcata diminuzione degli impieghi bancari vivi verso le imprese italiane, con un calo del 7,7% rispetto all’anno precedente, pari a una contrazione di 55,8 miliardi di euro. Questa riduzione ha colpito in modo più accentuato le piccole imprese con meno di 20 dipendenti (che rappresentano circa il 98% del totale delle imprese in Italia), con un calo dell’8,7%, mentre le imprese di dimensioni maggiori hanno registrato una diminuzione leggermente inferiore, del 7,5%.

Secondo l’analisi recente dell’Ufficio Studi della CGIA, questa restrizione creditizia sta esercitando una pressione senza precedenti sulle PMI, vitali per l’economia dell’area euro. Le banche, rispondendo a un ambiente economico incerto e a regolamentazioni più stringenti, hanno aumentato i requisiti per l’approvazione di prestiti, influenzando direttamente la liquidità e la capacità di crescita delle PMI. Nello specifico, da agosto 2022 ad agosto 2023 si è registrata una marcata diminuzione degli impieghi bancari vivi verso le imprese italiane, con un calo del 7,7% rispetto all’anno precedente, pari a una contrazione di 55,8 miliardi di euro. Questa riduzione ha colpito in modo più accentuato le piccole imprese con meno di 20 dipendenti (che rappresentano circa il 98% del totale delle imprese in Italia), con un calo dell’8,7%, mentre le imprese di dimensioni maggiori hanno registrato una diminuzione leggermente inferiore, del 7,5%. Sulla base della analisi della CGIA, secondo Giordano Guerrieri sono almeno tre le cause principali di questa restrizione creditizia, tutte strettamente interconnesse. La prima causa è l’aumento dei tassi di interesse da parte della BCE, che ha reso il debito più costoso. A ciò si aggiunge il fatto che il calo dei volumi di credito è legato anche al rallentamento del Pil nazionale, che ha comportato una diminuzione della domanda di prestiti e come terza causa la ridotta liquidità delle banche dovuta alla necessità di restituire alla BCE i fondi Tltro, per un totale di 174 miliardi di euro entro settembre 2024.

Sulla base della analisi della CGIA, secondo Giordano Guerrieri sono almeno tre le cause principali di questa restrizione creditizia, tutte strettamente interconnesse. La prima causa è l’aumento dei tassi di interesse da parte della BCE, che ha reso il debito più costoso. A ciò si aggiunge il fatto che il calo dei volumi di credito è legato anche al rallentamento del Pil nazionale, che ha comportato una diminuzione della domanda di prestiti e come terza causa la ridotta liquidità delle banche dovuta alla necessità di restituire alla BCE i fondi Tltro, per un totale di 174 miliardi di euro entro settembre 2024. Di fronte a questa situazione critica, che ha portato molte banche a limitare il credito alle imprese, esistono tuttavia alcune soluzioni concrete per sostenere le PMI. Tra queste troviamo ad esempio la possibilità di un aumento delle garanzie statali sui prestiti alle PMI, al fine di ridurre il rischio percepito dalle banche e facilitare l’accesso al credito. Un’altra possibilità è data dall’introduzione di incentivi fiscali per le banche che offrono condizioni di prestito favorevoli alle PMI, incoraggiando così un maggiore flusso di credito verso questo settore. Non bisogna dimenticare che, “In una situazione di credit crunch, le imprese possono e devono ricorrere alla finanza agevolata e agli strumenti di finanza alternativa, come il crowdfunding o il peer-to-peer lending, che possono offrire alle PMI opzioni di finanziamento più flessibili”, spiega Guerrieri.

Di fronte a questa situazione critica, che ha portato molte banche a limitare il credito alle imprese, esistono tuttavia alcune soluzioni concrete per sostenere le PMI. Tra queste troviamo ad esempio la possibilità di un aumento delle garanzie statali sui prestiti alle PMI, al fine di ridurre il rischio percepito dalle banche e facilitare l’accesso al credito. Un’altra possibilità è data dall’introduzione di incentivi fiscali per le banche che offrono condizioni di prestito favorevoli alle PMI, incoraggiando così un maggiore flusso di credito verso questo settore. Non bisogna dimenticare che, “In una situazione di credit crunch, le imprese possono e devono ricorrere alla finanza agevolata e agli strumenti di finanza alternativa, come il crowdfunding o il peer-to-peer lending, che possono offrire alle PMI opzioni di finanziamento più flessibili”, spiega Guerrieri. Per superare l’attuale crisi di liquidità e assicurare alle PMI dell’Eurozona le risorse necessarie per prosperare e sostenere l’economia, è necessario un approccio proattivo e coordinato, sia da parte delle PMI, che devono abbandonare la mentalità bancocentrica e aprirsi alle valide alternative disponibili per ottenere liquidità, sia da parte di istituzioni europee, stati membri, settore bancario e governi, che devono collaborare per fornire costantemente soluzioni utili a superare il credit crunch.

Per superare l’attuale crisi di liquidità e assicurare alle PMI dell’Eurozona le risorse necessarie per prosperare e sostenere l’economia, è necessario un approccio proattivo e coordinato, sia da parte delle PMI, che devono abbandonare la mentalità bancocentrica e aprirsi alle valide alternative disponibili per ottenere liquidità, sia da parte di istituzioni europee, stati membri, settore bancario e governi, che devono collaborare per fornire costantemente soluzioni utili a superare il credit crunch.

In prossimità del mese di Agosto, una forza misteriosa sembra impossessarsi della catena decisionale attraverso la quale i mutui vengono deliberati, complice il caldo africano e le ferie incipienti. Infatti anche nelle banche, come in tutte le aziende, i dipendenti organizzano le proprie ferie, e di solito fanno i turni sapendo di poter opzionare alcuni mesi dell’anno: gli “sbarbatelli” appena assunti a Giugno o a Ottobre, quelli con qualche anno sulle spalle a Luglio o a Settembre, gli anziani più alti in grado ad Agosto. Sfortunatamente, sono proprio questi ultimi ad comporre ic.d. organi deliberanti per i crediti, e quindi anche per i mutui, con buona pace di chi aveva pensato di riservare il tempo delle proprie ferie per dedicarsi al tanto agognato investimento immobiliare.

In prossimità del mese di Agosto, una forza misteriosa sembra impossessarsi della catena decisionale attraverso la quale i mutui vengono deliberati, complice il caldo africano e le ferie incipienti. Infatti anche nelle banche, come in tutte le aziende, i dipendenti organizzano le proprie ferie, e di solito fanno i turni sapendo di poter opzionare alcuni mesi dell’anno: gli “sbarbatelli” appena assunti a Giugno o a Ottobre, quelli con qualche anno sulle spalle a Luglio o a Settembre, gli anziani più alti in grado ad Agosto. Sfortunatamente, sono proprio questi ultimi ad comporre ic.d. organi deliberanti per i crediti, e quindi anche per i mutui, con buona pace di chi aveva pensato di riservare il tempo delle proprie ferie per dedicarsi al tanto agognato investimento immobiliare. Il problema, tuttavia, non è solo quello legato al fattore stagionale: le banche fanno meno mutui di prima, nel senso che hanno ristretto i criteri di accesso al credito per le famiglie, con il risultato che chi avrebbe potuto ottenere un mutuo nel 2022, quest’anno, a parità di parametri reddituali, non lo ottiene. Prova ne sia che, a detta dei bene informati, tutte le banche per l’anno in corso hanno dato alla rete dei budget di mutuo sensibilmente inferiori rispetto al 2022. In più, chi si sta avvicinando all’acquisto della casa lo fa con molta prudenza per via dell’aumento delle spese con cui le famiglie devono fare i conti. In meno di un anno, infatti, il costo del denaro è aumentato di 400 punti base, passando dallo 0% al 4% con grande rapidità, e questo ha fatto aumentare le rate dei propri mutui a tasso variabile mediamente del 75%.

Il problema, tuttavia, non è solo quello legato al fattore stagionale: le banche fanno meno mutui di prima, nel senso che hanno ristretto i criteri di accesso al credito per le famiglie, con il risultato che chi avrebbe potuto ottenere un mutuo nel 2022, quest’anno, a parità di parametri reddituali, non lo ottiene. Prova ne sia che, a detta dei bene informati, tutte le banche per l’anno in corso hanno dato alla rete dei budget di mutuo sensibilmente inferiori rispetto al 2022. In più, chi si sta avvicinando all’acquisto della casa lo fa con molta prudenza per via dell’aumento delle spese con cui le famiglie devono fare i conti. In meno di un anno, infatti, il costo del denaro è aumentato di 400 punti base, passando dallo 0% al 4% con grande rapidità, e questo ha fatto aumentare le rate dei propri mutui a tasso variabile mediamente del 75%. Chi intende contrarre un mutuo ex novo, invece, deve fare i conti con le follie di un mercato che non dà scampo ai detentori di redditi più bassi, poiché i mutui a tasso fisso vengono proposti ad una media del 4.6% (a Novembre 2021 erano all’1%), mentre quelli a tasso variabile – ossia quelli che OGGI dovrebbero interessare maggiormente gli aspiranti mutuatari, per via del futuro ribasso delle rate da qui a 2-3 anni – sono proposti anche al 5.5% iniziale. Tutto ciò sta scoraggiando anche l’acquisto dell’abitazione: se la domanda di mutui è in calo, ne risente anche il mercato immobiliare.

Chi intende contrarre un mutuo ex novo, invece, deve fare i conti con le follie di un mercato che non dà scampo ai detentori di redditi più bassi, poiché i mutui a tasso fisso vengono proposti ad una media del 4.6% (a Novembre 2021 erano all’1%), mentre quelli a tasso variabile – ossia quelli che OGGI dovrebbero interessare maggiormente gli aspiranti mutuatari, per via del futuro ribasso delle rate da qui a 2-3 anni – sono proposti anche al 5.5% iniziale. Tutto ciò sta scoraggiando anche l’acquisto dell’abitazione: se la domanda di mutui è in calo, ne risente anche il mercato immobiliare. Quando si tornerà a numeri più “normali”? Al momento, gli strateghi della BCE tentano disperatamente di riportare il tasso di inflazione verso la soglia del 2%, per cui ci si aspetta che, in caso di successo, anche l’Euribor potrebbe scendere a partire dal 2024. Tuttavia ci vorranno almeno due anni, ad essere ottimisti, per cui prepariamoci a convivere con uno scenario di inflazione elevata e tassi alti per un bel po’ di tempo, anche perché gli indicatori di mercato ci restituiscono un’economia in fase di rallentamento e l’inflazione in lieve contrazione. Inoltre, dal punto di vista macroeconomico l’attuazione del PNRR e i flussi di liquidità che stanno arrivando dall’Europa dovrebbero consentire investimenti nelle infrastrutture del Paese e nel mondo del lavoro, rilanciando in questo modo l’occupazione e il reddito. Tuttavia, finchè le banche non allenteranno la morsa dei parametri di accesso al credito, le famiglie continueranno ad ingrassare il circuito degli affitti, i cui canoni stanno aumentando sensibilmente per via dell’offerta risicata di alloggi.

Quando si tornerà a numeri più “normali”? Al momento, gli strateghi della BCE tentano disperatamente di riportare il tasso di inflazione verso la soglia del 2%, per cui ci si aspetta che, in caso di successo, anche l’Euribor potrebbe scendere a partire dal 2024. Tuttavia ci vorranno almeno due anni, ad essere ottimisti, per cui prepariamoci a convivere con uno scenario di inflazione elevata e tassi alti per un bel po’ di tempo, anche perché gli indicatori di mercato ci restituiscono un’economia in fase di rallentamento e l’inflazione in lieve contrazione. Inoltre, dal punto di vista macroeconomico l’attuazione del PNRR e i flussi di liquidità che stanno arrivando dall’Europa dovrebbero consentire investimenti nelle infrastrutture del Paese e nel mondo del lavoro, rilanciando in questo modo l’occupazione e il reddito. Tuttavia, finchè le banche non allenteranno la morsa dei parametri di accesso al credito, le famiglie continueranno ad ingrassare il circuito degli affitti, i cui canoni stanno aumentando sensibilmente per via dell’offerta risicata di alloggi. In periodi come questo, l’acquisto della casa sarebbe un modo per salvaguardare i risparmi, ma in pochi ci riescono. Per costoro, il dubbio amletico tra tasso fisso e tasso variabile condiziona la scelta fin dall’inizio, ma è troppo semplicistico scegliere esclusivamente in base agli elementi emozionali riguardanti la “certezza della rata”. Infatti, secondo Renato Landoni (nella foto), A.D. di Kiron Partner del gruppo Tecnocasa, “è necessario pensare all’ammortamento nel tempo, oltre che le scelte che potrebbero influenzare il futuro: cambio lavoro, tipologia di reddito, situazione famigliare, presenza o meno di figli o persone a carico. L’analisi è data anche dalla propensione al rischio o alla volontà di cambiare vita. Questo studio va fatto anche da chi ha già scelto in passato una tipologia di tasso, ad esempio variabile, e si ritrova oggi a fare i conti con l’impossibilità di permettersi un rialzo troppo alto. È importante non valutare solo l’impatto psicologico, ma è utile fare un ragionamento matematico, per evitare scelte sbagliate: sapere da quanti anni si sta rimborsando il finanziamento, quali erano i parametri di riferimento (Euribor a 1 mese, a 3 o 6 mesi), quanto rimane da pagare, se nel contratto era prevista l’estinzione parziale”.

In periodi come questo, l’acquisto della casa sarebbe un modo per salvaguardare i risparmi, ma in pochi ci riescono. Per costoro, il dubbio amletico tra tasso fisso e tasso variabile condiziona la scelta fin dall’inizio, ma è troppo semplicistico scegliere esclusivamente in base agli elementi emozionali riguardanti la “certezza della rata”. Infatti, secondo Renato Landoni (nella foto), A.D. di Kiron Partner del gruppo Tecnocasa, “è necessario pensare all’ammortamento nel tempo, oltre che le scelte che potrebbero influenzare il futuro: cambio lavoro, tipologia di reddito, situazione famigliare, presenza o meno di figli o persone a carico. L’analisi è data anche dalla propensione al rischio o alla volontà di cambiare vita. Questo studio va fatto anche da chi ha già scelto in passato una tipologia di tasso, ad esempio variabile, e si ritrova oggi a fare i conti con l’impossibilità di permettersi un rialzo troppo alto. È importante non valutare solo l’impatto psicologico, ma è utile fare un ragionamento matematico, per evitare scelte sbagliate: sapere da quanti anni si sta rimborsando il finanziamento, quali erano i parametri di riferimento (Euribor a 1 mese, a 3 o 6 mesi), quanto rimane da pagare, se nel contratto era prevista l’estinzione parziale”. In generale, il contratto di mutuo prevede una obbligazione di lunghissimo periodo (oltre 10 anni), per cui bisognerebbe anche “ragionare a lungo periodo” e pensare a cosa potrebbe succedere ai tassi durante i prossimi due decenni: è ragionevole affermare che essi non scendano più per i prossimi 15-20 anni, e rimangano sempre a questo livello così elevato? E’ corretto pensare che, se la BCE sta facendo di tutto per abbassare il tasso di inflazione al 2%, ci riuscirà in un tempo non lungo? E in questo caso, è ipotizzabile che, se dovessi scegliere il tasso variabile, la mia rata si dovrebbe abbassare in proporzione, facendo scendere il mio impegno finanziario mensile? Se dovessi scegliere il tasso fisso, potrò mai rinegoziare il mio mutuo dopo qualche anno, qualora i futuri mutui a tasso fisso dovessero scendere?

In generale, il contratto di mutuo prevede una obbligazione di lunghissimo periodo (oltre 10 anni), per cui bisognerebbe anche “ragionare a lungo periodo” e pensare a cosa potrebbe succedere ai tassi durante i prossimi due decenni: è ragionevole affermare che essi non scendano più per i prossimi 15-20 anni, e rimangano sempre a questo livello così elevato? E’ corretto pensare che, se la BCE sta facendo di tutto per abbassare il tasso di inflazione al 2%, ci riuscirà in un tempo non lungo? E in questo caso, è ipotizzabile che, se dovessi scegliere il tasso variabile, la mia rata si dovrebbe abbassare in proporzione, facendo scendere il mio impegno finanziario mensile? Se dovessi scegliere il tasso fisso, potrò mai rinegoziare il mio mutuo dopo qualche anno, qualora i futuri mutui a tasso fisso dovessero scendere?

Le compravendite di case nuove, dopo essere cresciute nel 2022 (+10%), aumentano anche nel 2023 (+2,7%). Tuttavia, a fare il mercato sono solo Milano e Roma, dove se ne contano oltre 17.000 (l’80% del totale), mentre l’offerta negli altri grandi centri resta bassa. Sul fronte dei prezzi delle case nuove, in particolare, in Italia negli ultimi anni i prezzi sono cresciuti sensibilmente per via dell’offerta molto bassa e per gli aumenti dei costi delle aree edificabili, delle materie prime e della manodopera. Infatti, negli ultimi due anni i prezzi di vendita delle case nuove sono aumentati mediamente del 3,1 per cento all’anno, e per la fine di quest’anno le previsioni parlano di un ulteriore rialzo, complice l’inflazione, del 4,6 per cento. Al contrario, la guerra, l’inflazione e le difficoltà di accesso al credito saranno nei prossimi mesi un ostacolo alla crescita del mercato immobiliare.

Le compravendite di case nuove, dopo essere cresciute nel 2022 (+10%), aumentano anche nel 2023 (+2,7%). Tuttavia, a fare il mercato sono solo Milano e Roma, dove se ne contano oltre 17.000 (l’80% del totale), mentre l’offerta negli altri grandi centri resta bassa. Sul fronte dei prezzi delle case nuove, in particolare, in Italia negli ultimi anni i prezzi sono cresciuti sensibilmente per via dell’offerta molto bassa e per gli aumenti dei costi delle aree edificabili, delle materie prime e della manodopera. Infatti, negli ultimi due anni i prezzi di vendita delle case nuove sono aumentati mediamente del 3,1 per cento all’anno, e per la fine di quest’anno le previsioni parlano di un ulteriore rialzo, complice l’inflazione, del 4,6 per cento. Al contrario, la guerra, l’inflazione e le difficoltà di accesso al credito saranno nei prossimi mesi un ostacolo alla crescita del mercato immobiliare. Per il 2023 il mercato immobiliare presenta due scenari possibili, uno con una riduzione di circa il 14% delle compravendite ma una generale stabilità dei prezzi, e un altro che prevede sia una diminuzione delle vendite che dei prezzi. In ogni caso, il 2023 sarà un anno molto negativo per il settore e per gli addetti ai lavori, con un calo delle compravendite del 15% e con le banche più restie a concedere mutui. I prezzi delle case potrebbero aumentare fino all’1%, il mercato delle compravendite diventerà gradualmente poco accessibile per a chi non ha redditi indicizzati all’inflazione e per i giovani. Nomisma, in particolare, prevede una diminuzione delle compravendite di case del 14,6% mentre le nuove erogazioni di mutui subiranno una flessione del 18%; l’aumento dei tassi d’interesse e la maggiore attenzione a concedere finanziamenti da parte delle banche renderanno più difficile l’accesso al credito, producendo una sensibile diminuzione delle intenzioni di acquisto.

Per il 2023 il mercato immobiliare presenta due scenari possibili, uno con una riduzione di circa il 14% delle compravendite ma una generale stabilità dei prezzi, e un altro che prevede sia una diminuzione delle vendite che dei prezzi. In ogni caso, il 2023 sarà un anno molto negativo per il settore e per gli addetti ai lavori, con un calo delle compravendite del 15% e con le banche più restie a concedere mutui. I prezzi delle case potrebbero aumentare fino all’1%, il mercato delle compravendite diventerà gradualmente poco accessibile per a chi non ha redditi indicizzati all’inflazione e per i giovani. Nomisma, in particolare, prevede una diminuzione delle compravendite di case del 14,6% mentre le nuove erogazioni di mutui subiranno una flessione del 18%; l’aumento dei tassi d’interesse e la maggiore attenzione a concedere finanziamenti da parte delle banche renderanno più difficile l’accesso al credito, producendo una sensibile diminuzione delle intenzioni di acquisto. Nonostante questi scenari poco confortanti, si tratta comunque di medie statistiche, per cui c’è sempre chi ha la possibilità di vendere o comprare, anche accedendo ad un mutuo. Per costoro, il portale

Nonostante questi scenari poco confortanti, si tratta comunque di medie statistiche, per cui c’è sempre chi ha la possibilità di vendere o comprare, anche accedendo ad un mutuo. Per costoro, il portale  Tra le province più convenienti per acquistare un appartamento di 50 mq troviamo:

Tra le province più convenienti per acquistare un appartamento di 50 mq troviamo: 1. Napoli, con un aumento del prezzo del +7,61% e un valore medio di 132.366 €;

1. Napoli, con un aumento del prezzo del +7,61% e un valore medio di 132.366 €; Le regioni che offrono le migliori opportunità di investimento per un appartamento di 50 mq sono:

Le regioni che offrono le migliori opportunità di investimento per un appartamento di 50 mq sono: Le regioni meno convenienti per investire in un appartamento di 50 mq sono:

Le regioni meno convenienti per investire in un appartamento di 50 mq sono: Le città più richieste per l’acquisto di un appartamento di 50 mq sono:

Le città più richieste per l’acquisto di un appartamento di 50 mq sono:

Il medesimo atteggiamento mentale si è puntualmente verificato – e continua a verificarsi – in occasione delle crisi finanziarie che abbiamo vissuto e subito. Si tratta di situazioni che possiamo definire come “non estreme” rispetto alla perdita di una persona cara o del posto di lavoro (che sono certamente definibili come “estreme”), ma anche quelle lasciano dentro di noi una sensazione di inadeguatezza e di sconfitta per il futuro, mista a profondi sensi di colpa che difficilmente riusciamo a gestire nel breve periodo. Infatti, una volta subito uno stress di una certa gravità e intensità, il cervello umano tende a riunire tutti i pensieri in una sorta di “cassetto” dal quale si genera un unico pensiero: “…. questa volta è diverso, non ne uscirò mai più… questa volta è peggio delle altre, è la peggiore di tutte…”.

Il medesimo atteggiamento mentale si è puntualmente verificato – e continua a verificarsi – in occasione delle crisi finanziarie che abbiamo vissuto e subito. Si tratta di situazioni che possiamo definire come “non estreme” rispetto alla perdita di una persona cara o del posto di lavoro (che sono certamente definibili come “estreme”), ma anche quelle lasciano dentro di noi una sensazione di inadeguatezza e di sconfitta per il futuro, mista a profondi sensi di colpa che difficilmente riusciamo a gestire nel breve periodo. Infatti, una volta subito uno stress di una certa gravità e intensità, il cervello umano tende a riunire tutti i pensieri in una sorta di “cassetto” dal quale si genera un unico pensiero: “…. questa volta è diverso, non ne uscirò mai più… questa volta è peggio delle altre, è la peggiore di tutte…”. Questo accade perché siamo soliti dimenticarci di un assunto fondamentale, e cioè che noi del domani non sappiamo nulla – l’autore americano

Questo accade perché siamo soliti dimenticarci di un assunto fondamentale, e cioè che noi del domani non sappiamo nulla – l’autore americano  Tutte queste premesse servono per riflettere su cosa sia corretto o meno valutare come “assoluto ed immodificabile”, e su quali bias cognitivi (errori sistematici che si verificano nel processo di elaborazione e interpretazione delle informazioni circostanti, e che si ripercuotono a livello comportamentale influenzando le decisioni dei soggetti interessati, NDR) imporre al nostro cervello quando affrontiamo una situazione che nell’immediato genera dello stress e confonde sia i nostri pensieri che i movimenti. Applicando questi concetti alla Finanza, prendiamo spunto dalla storia recente. Nel 2008 ci fu una delle più grandi crisi del settore bancario mai affrontata prima, la famosa crisi dei titoli sub-prime di provenienza USA. Durante quel periodo una delle più importanti banche d’affari americane (Lehman Brothers) andò in bancarotta da un giorno all’altro schiacciata dall’enorme quantità di titoli spazzatura – i famosi sub-prime, appunto – che cartolarizzavano mutui di punteggio infimo, con un merito creditizio quasi nullo e con diverse rate non pagate dai debitori.

Tutte queste premesse servono per riflettere su cosa sia corretto o meno valutare come “assoluto ed immodificabile”, e su quali bias cognitivi (errori sistematici che si verificano nel processo di elaborazione e interpretazione delle informazioni circostanti, e che si ripercuotono a livello comportamentale influenzando le decisioni dei soggetti interessati, NDR) imporre al nostro cervello quando affrontiamo una situazione che nell’immediato genera dello stress e confonde sia i nostri pensieri che i movimenti. Applicando questi concetti alla Finanza, prendiamo spunto dalla storia recente. Nel 2008 ci fu una delle più grandi crisi del settore bancario mai affrontata prima, la famosa crisi dei titoli sub-prime di provenienza USA. Durante quel periodo una delle più importanti banche d’affari americane (Lehman Brothers) andò in bancarotta da un giorno all’altro schiacciata dall’enorme quantità di titoli spazzatura – i famosi sub-prime, appunto – che cartolarizzavano mutui di punteggio infimo, con un merito creditizio quasi nullo e con diverse rate non pagate dai debitori. Per gli stessi motivi, alcune altre grandi banche finirono nel buco nero del potenziale fallimento, come la

Per gli stessi motivi, alcune altre grandi banche finirono nel buco nero del potenziale fallimento, come la  Ragionando in termini statistici, è bene ricordare che l’indice azionario mondiale MSCI World, da Settembre 2008 a Marzo 2023, ha attraversato diverse crisi finanziarie, gli effetti della pandemia di Covid-19 sui mercati azionari – in meno di un mese il mercato azionario perse circa il 35% – e per ultimo l’inflazione a livelli che non si vedevano dagli anni ’80; eppure, se avessimo lasciato una somma investita nell’MSCI World dal 2009 ad oggi (14 anni) avremmo guadagnato circa il 283%. Tutto ciò, nonostante i casi SVBank e Credit Suisse abbiano scosso i mercati di tutto il mondo e riportato le lancette del pensiero al concetto di “crisi definitiva”. Pertanto, dal momento che il ’29 nessuno di noi lo ha vissuto, e il crollo del 1986 è un lontano ricordo, ricordiamoci sempre della crisi “recente” del 2008: è quello un buon “punto zero” di lungo periodo per tutti, e se qualcuno pensa che 15 anni siano troppi per non “annacquare” i propri track-record, basterà andare al valore dell’indice MSCI World a fine 2018 o a fine Aprile 2020 per valutare bene le azioni future da compiere, evitando che i pensieri facciano di tutto per contrastare il buon senso e nascondere le opportunità che, anche oggi, ci si prospettano davanti.

Ragionando in termini statistici, è bene ricordare che l’indice azionario mondiale MSCI World, da Settembre 2008 a Marzo 2023, ha attraversato diverse crisi finanziarie, gli effetti della pandemia di Covid-19 sui mercati azionari – in meno di un mese il mercato azionario perse circa il 35% – e per ultimo l’inflazione a livelli che non si vedevano dagli anni ’80; eppure, se avessimo lasciato una somma investita nell’MSCI World dal 2009 ad oggi (14 anni) avremmo guadagnato circa il 283%. Tutto ciò, nonostante i casi SVBank e Credit Suisse abbiano scosso i mercati di tutto il mondo e riportato le lancette del pensiero al concetto di “crisi definitiva”. Pertanto, dal momento che il ’29 nessuno di noi lo ha vissuto, e il crollo del 1986 è un lontano ricordo, ricordiamoci sempre della crisi “recente” del 2008: è quello un buon “punto zero” di lungo periodo per tutti, e se qualcuno pensa che 15 anni siano troppi per non “annacquare” i propri track-record, basterà andare al valore dell’indice MSCI World a fine 2018 o a fine Aprile 2020 per valutare bene le azioni future da compiere, evitando che i pensieri facciano di tutto per contrastare il buon senso e nascondere le opportunità che, anche oggi, ci si prospettano davanti.

Relativamente al fallimento della Silicon Valley Bank (SVB), Michael Blümke di Ethenea Independent Investors (nella foto) considera la questione come un evento “idiosincratico”, avvenuto sullo sfondo della gestione interna del rischio di SVB – nessuna copertura della duration per un portafoglio in presenza di un enorme disallineamento della duration – senza precedenti. Secondo il portfolio manager, c’era la possibilità che altre banche regionali potessero incorrere in un rischio simile, semplicemente perché non si possono escludere corse agli sportelli. Per le banche più grandi, che hanno una maggiore supervisione e migliori coefficienti patrimoniali, non c’è invece mai stato un rischio. Tuttavia, il fatto che la Fdic (Federal Deposit Insurance Corporation) abbia rilevato la SVB e abbia risanato tutti i depositi – anche se sono assicurati solo gli importi fino a 250.000 dollari – è un segnale forte da parte del governo per creare fiducia e fermare dall’inizio l’incertezza.

Relativamente al fallimento della Silicon Valley Bank (SVB), Michael Blümke di Ethenea Independent Investors (nella foto) considera la questione come un evento “idiosincratico”, avvenuto sullo sfondo della gestione interna del rischio di SVB – nessuna copertura della duration per un portafoglio in presenza di un enorme disallineamento della duration – senza precedenti. Secondo il portfolio manager, c’era la possibilità che altre banche regionali potessero incorrere in un rischio simile, semplicemente perché non si possono escludere corse agli sportelli. Per le banche più grandi, che hanno una maggiore supervisione e migliori coefficienti patrimoniali, non c’è invece mai stato un rischio. Tuttavia, il fatto che la Fdic (Federal Deposit Insurance Corporation) abbia rilevato la SVB e abbia risanato tutti i depositi – anche se sono assicurati solo gli importi fino a 250.000 dollari – è un segnale forte da parte del governo per creare fiducia e fermare dall’inizio l’incertezza. Si tenga presente che l’intera faccenda diventa un problema solo se non c’è sufficiente fiducia nel sistema. Tuttavia, oltre agli enormi movimenti dei titoli bancari e del mercato azionario nel suo complesso, lo sviluppo più rilevante è stata la ricerca della sicurezza nel settore del reddito fisso. La domanda di titoli di Stato sicuri ha fatto scendere bruscamente i tassi di interesse venerdì e lunedì. Le aspettative di ulteriori rialzi dei tassi sono state completamente riprezzate in soli quattro giorni. Per il momento, registriamo quantomeno un’inversione di tendenza nel settore dei tassi d’interesse e un mercato azionario un po’ più calmo.

Si tenga presente che l’intera faccenda diventa un problema solo se non c’è sufficiente fiducia nel sistema. Tuttavia, oltre agli enormi movimenti dei titoli bancari e del mercato azionario nel suo complesso, lo sviluppo più rilevante è stata la ricerca della sicurezza nel settore del reddito fisso. La domanda di titoli di Stato sicuri ha fatto scendere bruscamente i tassi di interesse venerdì e lunedì. Le aspettative di ulteriori rialzi dei tassi sono state completamente riprezzate in soli quattro giorni. Per il momento, registriamo quantomeno un’inversione di tendenza nel settore dei tassi d’interesse e un mercato azionario un po’ più calmo.

L’effetto più evidente è stato quello di far diminuire drasticamente anche i corsi azionari di quasi tutte le altre banche europee, poiché i timori di una reazione a catena – o quanto meno di prospettive degli utili nettamente più fosche per l’intero settore bancario europeo – hanno preso il sopravvento. Secondo Raiffeisen, tuttavia, da un punto di vista fondamentale questi movimenti non sono del tutto comprensibili. Le difficoltà di Credit Suisse, per lo più autoctone, non sono né nuove né sono aumentate enormemente negli ultimi giorni. Il fatto che la banca abbia chiuso il 2022 in forte perdita (anche a causa della ristrutturazione dell’attività) è noto da tempo e già scontato nei prezzi. Allo stesso modo, tutti nel mercato sanno che la banca potrebbe avere davanti a sé una strada lunga e scoscesa per riconquistare la sua precedente redditività, ma secondo un membro del consiglio di amministrazione di Credit Suisse il deflusso di denaro della clientela sarebbe stato frenato nel quarto trimestre del 2022. Tuttavia, recentemente sono stati espressi dubbi su questa affermazione, finanche dall’autorità di vigilanza sulla borsa statunitense.

L’effetto più evidente è stato quello di far diminuire drasticamente anche i corsi azionari di quasi tutte le altre banche europee, poiché i timori di una reazione a catena – o quanto meno di prospettive degli utili nettamente più fosche per l’intero settore bancario europeo – hanno preso il sopravvento. Secondo Raiffeisen, tuttavia, da un punto di vista fondamentale questi movimenti non sono del tutto comprensibili. Le difficoltà di Credit Suisse, per lo più autoctone, non sono né nuove né sono aumentate enormemente negli ultimi giorni. Il fatto che la banca abbia chiuso il 2022 in forte perdita (anche a causa della ristrutturazione dell’attività) è noto da tempo e già scontato nei prezzi. Allo stesso modo, tutti nel mercato sanno che la banca potrebbe avere davanti a sé una strada lunga e scoscesa per riconquistare la sua precedente redditività, ma secondo un membro del consiglio di amministrazione di Credit Suisse il deflusso di denaro della clientela sarebbe stato frenato nel quarto trimestre del 2022. Tuttavia, recentemente sono stati espressi dubbi su questa affermazione, finanche dall’autorità di vigilanza sulla borsa statunitense. In questo contesto, è stato certamente di scarso supporto il fatto che Credit Suisse abbia dovuto ammettere notevoli carenze nei sistemi di controllo interno e di gestione del rischio nel proprio ultimo rendiconto annuale. Il mercato ha reagito molto negativamente anche al fatto che il maggior singolo azionista, la Saudi National Bank, abbia dichiarato di non voler fornire ulteriori aiuti finanziari. Tuttavia, il contenuto di questa affermazione non è stato sorprendente e non ha aggiunto niente di nuovo. Questo investitore detiene già il 9,9% delle azioni di Credit Suisse, e ulteriori aiuti finanziari lo porterebbero oltre la soglia del 10 percento, con importanti implicazioni normative, sia in Svizzera che in Arabia Saudita. In realtà era risaputo che l’investitore non aveva alcun interesse a varcare questa soglia fin dall’inizio del suo impegno.

In questo contesto, è stato certamente di scarso supporto il fatto che Credit Suisse abbia dovuto ammettere notevoli carenze nei sistemi di controllo interno e di gestione del rischio nel proprio ultimo rendiconto annuale. Il mercato ha reagito molto negativamente anche al fatto che il maggior singolo azionista, la Saudi National Bank, abbia dichiarato di non voler fornire ulteriori aiuti finanziari. Tuttavia, il contenuto di questa affermazione non è stato sorprendente e non ha aggiunto niente di nuovo. Questo investitore detiene già il 9,9% delle azioni di Credit Suisse, e ulteriori aiuti finanziari lo porterebbero oltre la soglia del 10 percento, con importanti implicazioni normative, sia in Svizzera che in Arabia Saudita. In realtà era risaputo che l’investitore non aveva alcun interesse a varcare questa soglia fin dall’inizio del suo impegno. Il mercato ha largamente ignorato anche la seconda parte del comunicato, secondo cui il principale azionista saudita era molto soddisfatto dei piani di ristrutturazione di Credit Suisse e non vedeva la necessità di iniettare capitali aggiuntivi. Secondo Raiffeisen, i fondamentali supportano questa valutazione. Infatti, il coefficiente patrimoniale di base (“Tier 1 Core”) è superiore al 13 percento, e quindi superiore ai requisiti normativi. Anche gli indici di liquidità sono superiori ai valori richiesti. L’autorità di vigilanza svizzera (Finma) ha

Il mercato ha largamente ignorato anche la seconda parte del comunicato, secondo cui il principale azionista saudita era molto soddisfatto dei piani di ristrutturazione di Credit Suisse e non vedeva la necessità di iniettare capitali aggiuntivi. Secondo Raiffeisen, i fondamentali supportano questa valutazione. Infatti, il coefficiente patrimoniale di base (“Tier 1 Core”) è superiore al 13 percento, e quindi superiore ai requisiti normativi. Anche gli indici di liquidità sono superiori ai valori richiesti. L’autorità di vigilanza svizzera (Finma) ha  confermato ancora una volta esplicitamente che la banca dispone di un’ottima dotazione di capitale e liquidità, e ha assicurato che le relative informazioni fornite da Credit Suisse corrispondono ai fatti. Tuttavia, ciò che è difficile da giudicare per i non addetti ai lavori è la situazione della liquidità a breve termine, nonchè gli sviluppi in caso di eventuali deflussi di capitali, ma la banca centrale svizzera ha annunciato che avrebbe fornito a Credit Suisse l’equivalente di un massimo di 50 miliardi di euro di liquidità aggiuntiva, e ciò dovrebbe inizialmente eliminare molto stress proveniente dal mercato.

confermato ancora una volta esplicitamente che la banca dispone di un’ottima dotazione di capitale e liquidità, e ha assicurato che le relative informazioni fornite da Credit Suisse corrispondono ai fatti. Tuttavia, ciò che è difficile da giudicare per i non addetti ai lavori è la situazione della liquidità a breve termine, nonchè gli sviluppi in caso di eventuali deflussi di capitali, ma la banca centrale svizzera ha annunciato che avrebbe fornito a Credit Suisse l’equivalente di un massimo di 50 miliardi di euro di liquidità aggiuntiva, e ciò dovrebbe inizialmente eliminare molto stress proveniente dal mercato.

In particolare, la presente edizione porta avanti lo slogan “Costruisci oggi quello che conta per il tuo futuro”, sottolineando l’importanza di avere anche obiettivi di lungo-lunghissimo periodo nella gestione dei propri investimenti, grazie ai quali far fronte a lontane – ma inesorabili – esigenze di natura previdenziale, che segneranno il passaggio dall’epoca delle pensioni adeguate a quella delle pensioni “di mera sopravvivenza”, che sarà necessario integrare con un trattamento aggiuntivo per far fronte ai crescenti bisogni della vecchiaia. In tema di

In particolare, la presente edizione porta avanti lo slogan “Costruisci oggi quello che conta per il tuo futuro”, sottolineando l’importanza di avere anche obiettivi di lungo-lunghissimo periodo nella gestione dei propri investimenti, grazie ai quali far fronte a lontane – ma inesorabili – esigenze di natura previdenziale, che segneranno il passaggio dall’epoca delle pensioni adeguate a quella delle pensioni “di mera sopravvivenza”, che sarà necessario integrare con un trattamento aggiuntivo per far fronte ai crescenti bisogni della vecchiaia. In tema di  dell’Istruzione conducono dal 2008 il Progetto “Educazione finanziaria nelle scuole”, che sin dalla

dell’Istruzione conducono dal 2008 il Progetto “Educazione finanziaria nelle scuole”, che sin dalla  Eppure, nonostante questo dispiego di forze in campo, il livello di

Eppure, nonostante questo dispiego di forze in campo, il livello di  Nel frattempo, in attesa che le cose migliorino, trovano legittimo spazio le iniziative di “capitani coraggiosi” che, forti della propria missione professionale sul campo, regalano al pubblico dei risparmiatori il proprio lavoro concettuale sotto forma di libri, che presto diventeranno dei veri e propri “evergreen” dell’

Nel frattempo, in attesa che le cose migliorino, trovano legittimo spazio le iniziative di “capitani coraggiosi” che, forti della propria missione professionale sul campo, regalano al pubblico dei risparmiatori il proprio lavoro concettuale sotto forma di libri, che presto diventeranno dei veri e propri “evergreen” dell’ “

“ Federica, chi sono esattamente i “dummies” in Educazione Finanziaria? Può farci un loro identikit?

Federica, chi sono esattamente i “dummies” in Educazione Finanziaria? Può farci un loro identikit?  Quali sono i veri vantaggi dell’Educazione Finanziaria per gli investitori, e quali per i consulenti?

Quali sono i veri vantaggi dell’Educazione Finanziaria per gli investitori, e quali per i consulenti?  Secondo lei, il ruolo di educatore finanziario è accessorio a quello di consulente, oppure potrebbe aspirare ad avere una sua individualità professionale in futuro?

Secondo lei, il ruolo di educatore finanziario è accessorio a quello di consulente, oppure potrebbe aspirare ad avere una sua individualità professionale in futuro?  Con l’aumentare del livello di Educazione Finanziaria degli investitori, in che modo ritiene che possa cambiare la professione di consulente finanziario?

Con l’aumentare del livello di Educazione Finanziaria degli investitori, in che modo ritiene che possa cambiare la professione di consulente finanziario?  Che accoglienza ha avuto il suo libro presso il pubblico, e dove è possibile ordinarlo o comprarlo?

Che accoglienza ha avuto il suo libro presso il pubblico, e dove è possibile ordinarlo o comprarlo?

Sono numeri preoccupanti, comunicati quasi con rassegnazione, ma è sbagliato attribuire a questo fenomeno una natura squisitamente occupazionale, poiché esso rappresenta un abbrivio socio-economico che nessuno è stato in grado di controllare, e che produrrà i suoi effetti per decenni sul tessuto industriale dell’economia italiana, rivoltandolo come un calzino. Infatti, attraverso un progressivo disimpegno sui territori e il mancato rinnovo delle risorse umane in età pensionabile, le banche stanno facendo mancare soprattutto il fondamentale ruolo di impulso sociale ed economico che gli viene universalmente riconosciuto dalle leggi nazionali ed internazionali, e questo argomento non può essere sottovaluto dalla comunità finanziaria mascherando le chiusure indiscriminate di sportelli bancari da “esigenze di riorganizzazione industriale di settore”.

Sono numeri preoccupanti, comunicati quasi con rassegnazione, ma è sbagliato attribuire a questo fenomeno una natura squisitamente occupazionale, poiché esso rappresenta un abbrivio socio-economico che nessuno è stato in grado di controllare, e che produrrà i suoi effetti per decenni sul tessuto industriale dell’economia italiana, rivoltandolo come un calzino. Infatti, attraverso un progressivo disimpegno sui territori e il mancato rinnovo delle risorse umane in età pensionabile, le banche stanno facendo mancare soprattutto il fondamentale ruolo di impulso sociale ed economico che gli viene universalmente riconosciuto dalle leggi nazionali ed internazionali, e questo argomento non può essere sottovaluto dalla comunità finanziaria mascherando le chiusure indiscriminate di sportelli bancari da “esigenze di riorganizzazione industriale di settore”. Provate ad andare in un piccolo centro, dove l’unico sportello presente è stato appena chiuso, e troverete utenti presi da profondo smarrimento e disagio personale. La riduzione delle filiali, in particolare, è un evento che produce effetti negativi alla clientela più in avanti con l’età, che ha scarsa dimestichezza con gli strumenti digitali e con l’accesso ad Internet. Inoltre, il cambiamento del modello di business delle banche, oggi incentrato quasi esclusivamente sulla vendita di prodotti finanziari e assicurativi e poco o niente sul credito in generale, agisce pesantemente sul sistema produttivo italiano, poiché fa venir meno il supporto funzionale che nei decenni passati aveva permesso al tessuto di piccole e medie imprese di crescere e dare struttura stabile e robusta all’imprenditoria nostrana.

Provate ad andare in un piccolo centro, dove l’unico sportello presente è stato appena chiuso, e troverete utenti presi da profondo smarrimento e disagio personale. La riduzione delle filiali, in particolare, è un evento che produce effetti negativi alla clientela più in avanti con l’età, che ha scarsa dimestichezza con gli strumenti digitali e con l’accesso ad Internet. Inoltre, il cambiamento del modello di business delle banche, oggi incentrato quasi esclusivamente sulla vendita di prodotti finanziari e assicurativi e poco o niente sul credito in generale, agisce pesantemente sul sistema produttivo italiano, poiché fa venir meno il supporto funzionale che nei decenni passati aveva permesso al tessuto di piccole e medie imprese di crescere e dare struttura stabile e robusta all’imprenditoria nostrana. Pertanto, è anche responsabilità del settore bancario – e non solo della pessima classe dirigente espressa dalla nostra politica dagli anni ’90 del secolo scorso in poi – se l’economia italiana ha fatto enormi passi indietro negli ultimi trent’anni, e soprattutto dopo la grande crisi del 2008 partita dagli USA. Ciò che è accaduto, infatti, non è una semplice e ciclica “stretta creditizia”, ma una vera e propria “Rivoluzione del credito”, di cui nessuno parla ma che tutte le famiglie e molte piccole aziende sentono sulla propria pelle, vittime come sono di un sistema bancario che non stimola l’economia ma si concentra esclusivamente sui percettori di redditi medio-alti e sulle grandi imprese.

Pertanto, è anche responsabilità del settore bancario – e non solo della pessima classe dirigente espressa dalla nostra politica dagli anni ’90 del secolo scorso in poi – se l’economia italiana ha fatto enormi passi indietro negli ultimi trent’anni, e soprattutto dopo la grande crisi del 2008 partita dagli USA. Ciò che è accaduto, infatti, non è una semplice e ciclica “stretta creditizia”, ma una vera e propria “Rivoluzione del credito”, di cui nessuno parla ma che tutte le famiglie e molte piccole aziende sentono sulla propria pelle, vittime come sono di un sistema bancario che non stimola l’economia ma si concentra esclusivamente sui percettori di redditi medio-alti e sulle grandi imprese. Si tratta, in sintesi, di un circolo vizioso: maggiore sarà l’attenzione che le banche dedicheranno al settore dei risparmi, maggiore sarà la “stretta creditizia” su prestiti alle aziende e alle famiglie (sempre più indebitate), e minore sarà il reddito complessivo derivante dagli occupati nelle attività produttive medio-piccole, molte delle quali nel frattempo chiuderanno i battenti. Solo una inversione di questo “circuito” potrebbe evitare di far trasformare definitivamente il sistema industriale del nostro Paese in una economia dominata dalle grandi corporation, dove le piccole aziende, un tempo floride proprio grazie al credito bancario, gradualmente scompaiono. In tal senso, la chiusura di sportelli bancari dai piccoli centri – soprattutto del Sud Italia – allontana sia le imprese che le famiglie dal circuito della finanza e del credito, spingendole spesso tra le braccia della criminalità organizzata; quest’ultima, infatti, vive e si arricchisce grazie alle attività finanziarie illegali mascherate da imprese legali che hanno una “storia” nel territorio e sono state acquisite dalla criminalità una volta cadute in bassa fortuna, per motivi di pura sussistenza.

Si tratta, in sintesi, di un circolo vizioso: maggiore sarà l’attenzione che le banche dedicheranno al settore dei risparmi, maggiore sarà la “stretta creditizia” su prestiti alle aziende e alle famiglie (sempre più indebitate), e minore sarà il reddito complessivo derivante dagli occupati nelle attività produttive medio-piccole, molte delle quali nel frattempo chiuderanno i battenti. Solo una inversione di questo “circuito” potrebbe evitare di far trasformare definitivamente il sistema industriale del nostro Paese in una economia dominata dalle grandi corporation, dove le piccole aziende, un tempo floride proprio grazie al credito bancario, gradualmente scompaiono. In tal senso, la chiusura di sportelli bancari dai piccoli centri – soprattutto del Sud Italia – allontana sia le imprese che le famiglie dal circuito della finanza e del credito, spingendole spesso tra le braccia della criminalità organizzata; quest’ultima, infatti, vive e si arricchisce grazie alle attività finanziarie illegali mascherate da imprese legali che hanno una “storia” nel territorio e sono state acquisite dalla criminalità una volta cadute in bassa fortuna, per motivi di pura sussistenza.

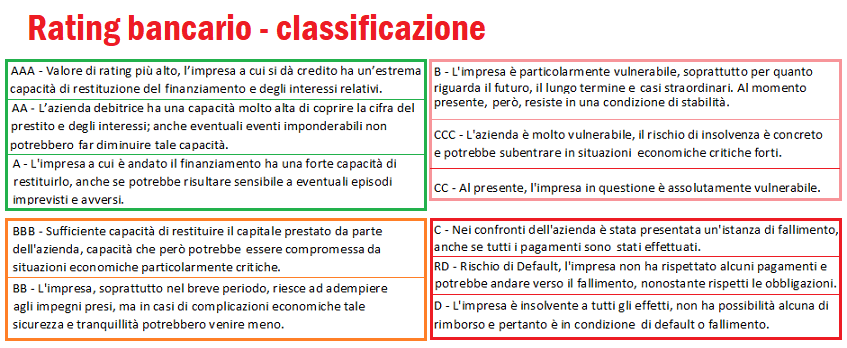

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda.

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda. A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso?

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso? È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

Fin dalle sue origini, pertanto, il mestiere di

Fin dalle sue origini, pertanto, il mestiere di  Inoltre, si doveva comunicare – e motivare – al cliente potenziale la presenza di commissioni di ingresso anche del 7,5% (i primi pionieri raccontano di front fee del 10% negli anni ’70), e questo faceva dei

Inoltre, si doveva comunicare – e motivare – al cliente potenziale la presenza di commissioni di ingresso anche del 7,5% (i primi pionieri raccontano di front fee del 10% negli anni ’70), e questo faceva dei  Il marketing operativo del neofita prevedeva sia il contatto “a freddo”con i potenziali clienti (le famose “telefonate a freddo” immortalate nel film “Wall Street” degli anni ’80), sia il contatto “a caldo” con persone già conosciute con cui era meno difficile ottenere un appuntamento insieme al proprio supervisore. Inoltre, si stava tutto il giorno fuori a fare appuntamenti – almeno 4 ogni giorno, era la regola aurea per un buon avviamento dell’attività – si conoscevano tante persone nuove e si andava in ufficio solo ad inizio e a fine giornata, per

Il marketing operativo del neofita prevedeva sia il contatto “a freddo”con i potenziali clienti (le famose “telefonate a freddo” immortalate nel film “Wall Street” degli anni ’80), sia il contatto “a caldo” con persone già conosciute con cui era meno difficile ottenere un appuntamento insieme al proprio supervisore. Inoltre, si stava tutto il giorno fuori a fare appuntamenti – almeno 4 ogni giorno, era la regola aurea per un buon avviamento dell’attività – si conoscevano tante persone nuove e si andava in ufficio solo ad inizio e a fine giornata, per  consegnare i contratti oppure per confrontarsi con i colleghi sull’efficacia delle tecniche di marketing operativo. Le postazioni di lavoro si condividevano – solo un “anziano” poteva averne una tutta sua – così come tutti i costi dell’ufficio. Lavorare dentro una filiale bancaria non era neanche lontanamente immaginabile. I supervisori, tutti di grande esperienza, tiravano su i nuovi entrati a forza di riunioni, incontri motivazionali e, soprattutto, a furia di costante affiancamento commerciale. Erano anche veri maestri di vita, i supervisori, ed oggi se ne sente la mancanza.

consegnare i contratti oppure per confrontarsi con i colleghi sull’efficacia delle tecniche di marketing operativo. Le postazioni di lavoro si condividevano – solo un “anziano” poteva averne una tutta sua – così come tutti i costi dell’ufficio. Lavorare dentro una filiale bancaria non era neanche lontanamente immaginabile. I supervisori, tutti di grande esperienza, tiravano su i nuovi entrati a forza di riunioni, incontri motivazionali e, soprattutto, a furia di costante affiancamento commerciale. Erano anche veri maestri di vita, i supervisori, ed oggi se ne sente la mancanza. L’offerta di prodotti finanziari era ai minimi termini: un fondo comune obbligazionario (da assimilare ai BTP), uno azionario globale (azioni) e uno bilanciato (fifty-fifty tra il primo ed il secondo), con i quali si proponevano alternative, tutt’altro che fantasiose o ingannevoli, agli strumenti di risparmio più usati allora dagli italiani. Infatti, si lavorava contro i titoli di stato al 12-15%, in una Italia in cui ognuna delle principali città (Milano, Torino, Roma, Napoli e Palermo) aveva la propria borsa valori. Insieme ai fondi comuni si vendevano soprattutto sogni e ideali di risparmio, e non c’è dubbio che i concetti basilari dell’Educazione Finanziaria siano nati proprio in quel tempo, nel quale si parlava già di risparmio per obiettivi, e di sogni di vita vera che spesso si avveravano: nonostante le commissioni di ingresso molto elevate, i primi “risparmiatori/pionieri” che hanno creduto in quella innovazione di prodotto hanno comprato casa dopo appena qualche anno, grazie ai rendimenti stratosferici realizzati in quegli anni dai mercati finanziari.

L’offerta di prodotti finanziari era ai minimi termini: un fondo comune obbligazionario (da assimilare ai BTP), uno azionario globale (azioni) e uno bilanciato (fifty-fifty tra il primo ed il secondo), con i quali si proponevano alternative, tutt’altro che fantasiose o ingannevoli, agli strumenti di risparmio più usati allora dagli italiani. Infatti, si lavorava contro i titoli di stato al 12-15%, in una Italia in cui ognuna delle principali città (Milano, Torino, Roma, Napoli e Palermo) aveva la propria borsa valori. Insieme ai fondi comuni si vendevano soprattutto sogni e ideali di risparmio, e non c’è dubbio che i concetti basilari dell’Educazione Finanziaria siano nati proprio in quel tempo, nel quale si parlava già di risparmio per obiettivi, e di sogni di vita vera che spesso si avveravano: nonostante le commissioni di ingresso molto elevate, i primi “risparmiatori/pionieri” che hanno creduto in quella innovazione di prodotto hanno comprato casa dopo appena qualche anno, grazie ai rendimenti stratosferici realizzati in quegli anni dai mercati finanziari. Intendiamoci, i sistemi cambiano, si evolvono e si adattano ai tempi. E migliorano anche. E’ un fatto quasi naturale, che rientra nelle dinamiche di qualunque sistema produttivo. Le regole che hanno disciplinato per anni la professione dei

Intendiamoci, i sistemi cambiano, si evolvono e si adattano ai tempi. E migliorano anche. E’ un fatto quasi naturale, che rientra nelle dinamiche di qualunque sistema produttivo. Le regole che hanno disciplinato per anni la professione dei  Ancora oggi, ai parametri di qualità dei professionisti (solo a titolo di esempio: competenze specifiche acquisite, tasso di fedeltà della clientela, aggiornamenti professionali svolti, assenza di reclami, presenza sul web, capacità di diffondere contenuti, proattività nelle iniziative di attrazione della clientela etc) vengano preferiti dei

Ancora oggi, ai parametri di qualità dei professionisti (solo a titolo di esempio: competenze specifiche acquisite, tasso di fedeltà della clientela, aggiornamenti professionali svolti, assenza di reclami, presenza sul web, capacità di diffondere contenuti, proattività nelle iniziative di attrazione della clientela etc) vengano preferiti dei  Da molti anni le reti preferiscono investire sui

Da molti anni le reti preferiscono investire sui  bisognosi di un lungo periodo di adattamento al lavoro autonomo. Eppure, la presenza di giovanissimi all’interno di un ufficio di

bisognosi di un lungo periodo di adattamento al lavoro autonomo. Eppure, la presenza di giovanissimi all’interno di un ufficio di