Senza una profonda rivisitazione del modello giuridico-professionale, nel giro di 10 anni i consulenti finanziari non autonomi potrebbero quasi sparire dal mercato.

Con l’avvento della MiFID II, le fondamenta del sistema che vede i consulenti abilitati fuori sede ancora in numero largamente totalitario (98,5%) stanno cedendo vistosamente sotto i colpi della continua riduzione dei margini di ricavo alle reti, della cronica mancanza di un serio piano di educazione finanziaria negli utenti (ci vorranno altri dieci anni prima che la “Generazione Z” acquisisca una vera familiarità con i principi di gestione dei mezzi finanziari) e della più assoluta assenza di tutela sindacale da parte degli enti maggiormente rappresentativi, protesi come ad agire sulla limitazione degli effetti delle decisioni prese dal lato dell’offerta, e non sulla loro concertazione (e quindi sulle cause).

La tendenza alla diminuzione dei margini per i consulenti, in particolare, li espone alla necessità di dover allargare continuamente le masse amministrate, ossia la “base imponibile” delle proprie provvigioni, e ciò determina una sorta di selezione indotta che espellerà ogni anno centinaia di bravi professionisti, “rei” unicamente di non stare al passo con l’aumento di raccolta che è diventato sempre più difficile per via della fortissima competizione e del tasso di fidelizzazione della clientela opposto anche dal sistema bancario tradizionale (da cui tradizionalmente si attingeva).

La MiFID II, poi, ha fatto emergere una categoria – quella dei consulenti c.d. indipendenti – che nei decenni precedenti era rimasta nascosta, in attesa di tempi migliori. In particolare, ciò che si sta rivelando sono le differenze tra le due categorie. Gli indipendenti, infatti, sembrano essere i soggetti destinatari naturali di quella rivoluzione della professione spesso annunciata ma mai codificata: la consulenza patrimoniale. Infatti, il mondo dei CF non autonomi si continua a muovere lungo i binari della gestione e remunerazione del solo risparmio, difettando vistosamente di iniziative (anche di semplice formazione) rivolte alla gestione di tutto il patrimonio delle famiglie: denaro, immobili, beni preziosi, investimenti alternativi (arte, auto, orologi etc).

La MiFID II, poi, ha fatto emergere una categoria – quella dei consulenti c.d. indipendenti – che nei decenni precedenti era rimasta nascosta, in attesa di tempi migliori. In particolare, ciò che si sta rivelando sono le differenze tra le due categorie. Gli indipendenti, infatti, sembrano essere i soggetti destinatari naturali di quella rivoluzione della professione spesso annunciata ma mai codificata: la consulenza patrimoniale. Infatti, il mondo dei CF non autonomi si continua a muovere lungo i binari della gestione e remunerazione del solo risparmio, difettando vistosamente di iniziative (anche di semplice formazione) rivolte alla gestione di tutto il patrimonio delle famiglie: denaro, immobili, beni preziosi, investimenti alternativi (arte, auto, orologi etc).

Adesso sembra esserci un solco profondo tra consulenti finanziari indipendenti e non indipendenti, e la sensazione generale è che se il compito del pianificatore deve continuare ad essere solo quello di creare un paniere di titoli o fondi comuni, il valore aggiunto di tale professione, a causa del futuro utilizzo della consulenza online e “robotica”, non può che diminuire, fino ad annullarsi. Pertanto, la gestione del portafoglio mobiliare è solo il minimo che un consulente finanziario può fare oggi per il cliente, e il differente approccio professionale tra le due categorie si rivela sul piano dei servizi considerati “accessori” dall’industria del risparmio gestito e dalle banche-reti, e non ancora retribuiti. I consulenti che lavorano su base autonoma oggi possono già “codificare” questi servizi, lavorando anche in partnership con altre categorie professionali (avvocati, commercialisti, notai etc) e condividendone il risultato economico. Ciò non accade per i CF non indipendenti, costretti a farsi schermare economicamente da quei professionisti, in merito alla condivisione della parcella, perché il proprio inquadramento impedisce una “codifica” semplice del proprio apporto professionale (che c’è, ed è innegabile). Per meglio chiarire il concetto dei servizi “accessori” non retribuiti, ecco alcune delle funzioni più comuni svolte dal consulente finanziario su base non indipendente:

– sviluppo e aggiornamento del piano finanziario;

– comprensione delle leggi e delle modifiche fiscali;

– pianificazione di strategie di reddito del capitale investito;

– consulenza sulle opzioni di previdenza sociale e assicurativa;

– protezione e passaggio generazionale del risparmio familiare;

– protezione del risparmio dall’erosione del potere d’acquisto;

– ideazione di strategie di donazione e di beneficenza;

– formazione al cliente sulla finanza comportamentale e sulla fedeltà al piano finanziario nei periodi di correzione (anche violenta) dei mercati.

In tutta evidenza, tutte queste funzioni ad altissimo valore aggiunto, insieme all’elevatissimo tasso di mansioni amministrative di competenza delle banche-reti e svolte gratuitamente dai consulenti, non vengono oggi riconosciute economicamente. Eppure, sono proprio queste funzioni a segnare il rapporto di fiducia consulente-cliente ed a trainare la vendita dei prodotti finanziari.

L’intera industria del Risparmio, di conseguenza, dovrebbe rivolgere più di una riflessione sulla urgenza di codificare un servizio di consulenza allargato a queste funzioni; se non lo fa, vuol dire che non lo ritiene strategicamente interessante, in ciò compiendo un errore madornale.

Secondo il nuovo Rapporto annuale Consob sulle scelte di investimento degli italiani, più del 50% di chi ha partecipato al sondaggio non è in grado di definire in cosa consista il servizio di consulenza in materia di investimenti, ed in relazione alle scelte di investimento solo il 20% degli individui si affida a un consulente finanziario.

Secondo il nuovo Rapporto annuale Consob sulle scelte di investimento degli italiani, più del 50% di chi ha partecipato al sondaggio non è in grado di definire in cosa consista il servizio di consulenza in materia di investimenti, ed in relazione alle scelte di investimento solo il 20% degli individui si affida a un consulente finanziario.

Inoltre, secondo un report di Cerulli Associates, si prevede che oltre un terzo dei consulenti finanziari andrà in pensione nei prossimi 10 anni, determinando la necessità di “trasmettere” il portafoglio clienti ad altri colleghi per un valore pari a quasi il 39% delle attività del settore, ma quasi un quarto dei consulenti in tutti i canali che prevedono di ritirarsi nel prossimo decennio non ha un piano di successione. Nel frattempo, il settore sta lottando per reclutare e/o trattenere consulenti adeguatamente preparati e con buone masse, senza però aumentare gli sforzi di reclutamento di consulenti più giovani all’interno del team per gestire programmi di successione aziendale dei consulenti più anziani e prossimi alla pensione.

Questa circostanza, più delle altre, preoccupa i consulenti non indipendenti che si trovano “in mezzo al guado” e che, quando verrà il loro momento dei “raggiunti limiti di età”, potrebbe vedere il proprio portafoglio non valorizzato in uscita, per assenza di colleghi pronti a subentrare o per via di modifiche unilaterali del contratto.

In definitiva, il modello di servizio migliore, grazie al quale dare continuità ad una professione troppo “ingessata” giuridicamente sul vincolo del mono-mandato, sarebbe quello anglosassone. Questo, in sintesi, prevede una sorta di cooperazione fra tre figure professionali che, pur mantenendo le proprie caratteristiche, conservano la loro autonomia: cliente, banca depositaria e consulente. Il modello anglosassone, in questo modo, comporta benefici per ognuna delle figure che ne fanno parte. Infatti:

– il cliente sceglie personalmente la banca di sua fiducia presso la quale depositerà il denaro in custodia,

– il cliente sceglie il consulente a cui affidare la gestione del proprio patrimonio depositato in quella banca,

– il consulente opera in piena tranquillità ed indipendenza, senza conflitto di interesse e senza vincoli commerciali di alcun tipo, nel rispetto di un contratto di gestione di portafoglio,

– la banca depositaria, in qualità di custode, ha una funzione di controllo sull’operatività e sulla buona diligenza,

– Il consulente controlla che la banca esegua le disposizioni impartite dal cliente secondo le condizioni ed i tempi concordati.

Il vantaggio più evidente, che segna così il superamento dei limiti tipici del contratto mono-mandatario, è l’eliminazione del conflitto di interessi, dal momento che il modello esclude ogni forma di retrocessione dalle società prodotto ma attribuisce al consulente anche la certezza dell’esecuzione degli ordini, che così ricadrebbero sotto il proprio controllo.

Relativamente alla parcella, poi, questa verrebbe pagata sotto forma di commissione di gestione del portafoglio, oppure periodicamente, a seconda dell’entità del patrimonio amministrato e della durata del servizio.

Purtroppo, in Italia le barriere all’entrata (e l’inattività delle associazioni di categoria) verso questa innovazione di processo sono talmente alte da non permettere, al momento, di intravedere una simile prospettiva.

Ma si rimane fiduciosi in un risveglio delle coscienze e, soprattutto, delle intelligenze sottratte all’interesse di parte.

Sei interessato al futuro della professione di consulente finanziario?

Sei interessato al futuro della professione di consulente finanziario?

Scarica gratuitamente la guida a puntate “Da Consulente Finanziario a Consulente Patrimoniale“, e-book edito da PATRIMONI&FINANZA. Basta registrarsi! Buona lettura

La loro tecnologia è alla portata di tutti, e le app sfruttano ormai software che utilizzano l’intelligenza artificiale o dei big data. Di conseguenza, le applicazioni di pagamento online (PayPal, Apple Pay, Satispay), le criptovalute (Bitcoin, Ripple, Ethereum etc), la c.d. blockchain, il crowdfunding, le chatbot ed i robo-advisor sono entrati a far parte del vocabolario comune dei millennials, maggiori utilizzatori di tecnologia (al contrario dei più anziani patrimonials, rimasti fedeli alla relazione tradizionale con il mondo bancario).

La loro tecnologia è alla portata di tutti, e le app sfruttano ormai software che utilizzano l’intelligenza artificiale o dei big data. Di conseguenza, le applicazioni di pagamento online (PayPal, Apple Pay, Satispay), le criptovalute (Bitcoin, Ripple, Ethereum etc), la c.d. blockchain, il crowdfunding, le chatbot ed i robo-advisor sono entrati a far parte del vocabolario comune dei millennials, maggiori utilizzatori di tecnologia (al contrario dei più anziani patrimonials, rimasti fedeli alla relazione tradizionale con il mondo bancario).

Non è una questione di “cinismo professionale”, ma una sorta di selezione naturale indotta dal modello retributivo di reti e consulenti, calcolato sulle masse, e dalle politiche di marketing delle banche-reti, rivolte oggi quasi esclusivamente alla clientela “di pregio” che consente – ancora per quanto? – di realizzare ricavi adeguati. Infatti, le modalità tradizionali di addebito delle commissioni al cliente – noto nel settore come modello ad valorem – rende i clienti più giovani e asset-light poco attrattivi.

Non è una questione di “cinismo professionale”, ma una sorta di selezione naturale indotta dal modello retributivo di reti e consulenti, calcolato sulle masse, e dalle politiche di marketing delle banche-reti, rivolte oggi quasi esclusivamente alla clientela “di pregio” che consente – ancora per quanto? – di realizzare ricavi adeguati. Infatti, le modalità tradizionali di addebito delle commissioni al cliente – noto nel settore come modello ad valorem – rende i clienti più giovani e asset-light poco attrattivi. Così, i millennials hanno trovato nelle piattaforme di investimento fai-da-te, letteralmente esplose negli ultimi tre anni, un contenitore di servizio dove poter gestire le proprie esigenze legate al denaro, sviluppando, insieme alla dimestichezza nell’uso della tecnologia, l’idea che si possa investire con successo anche senza il supporto di un consulente. I gestori patrimoniali digitali online (come Moneyfarm) oggi invitano gli aspiranti investitori a presentare il loro orizzonte temporale di investimento e le loro opinioni sul rischio, suggerendo loro il miglior fondo di investimento. Questo approccio rappresenta esattamente ciò che vuole un millennial, il quale cerca soluzioni semplici a quesiti altrettanto semplici: come accumulare, quale mutuo scegliere, quali commissioni pagare…il tutto in tempo reale, con poca spesa e senza interagire eccessivamente con qualcuno.

Così, i millennials hanno trovato nelle piattaforme di investimento fai-da-te, letteralmente esplose negli ultimi tre anni, un contenitore di servizio dove poter gestire le proprie esigenze legate al denaro, sviluppando, insieme alla dimestichezza nell’uso della tecnologia, l’idea che si possa investire con successo anche senza il supporto di un consulente. I gestori patrimoniali digitali online (come Moneyfarm) oggi invitano gli aspiranti investitori a presentare il loro orizzonte temporale di investimento e le loro opinioni sul rischio, suggerendo loro il miglior fondo di investimento. Questo approccio rappresenta esattamente ciò che vuole un millennial, il quale cerca soluzioni semplici a quesiti altrettanto semplici: come accumulare, quale mutuo scegliere, quali commissioni pagare…il tutto in tempo reale, con poca spesa e senza interagire eccessivamente con qualcuno.

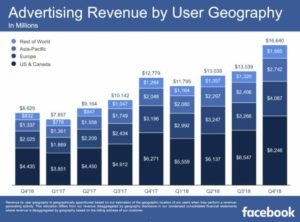

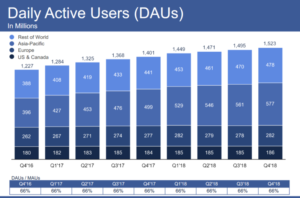

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi).

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi). I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram).

I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram). Se ti è piaciuto questo articolo, forse potrebbe interessarti anche

Se ti è piaciuto questo articolo, forse potrebbe interessarti anche