Troviamo più “istintivo” farci la guerra invece di concederci dei compromessi. Il lungo periodo di pace successivo al 1945 è stato permesso dalla iniziale ridistribuzione del reddito a beneficio della classe media.

Per molti teorici delle scienze umane, una società fondata sulla pace mondiale è un obiettivo irrealizzabile, poiché l’uomo sarebbe dotato di un istinto primordiale alla risoluzione delle controversie attraverso la conflittualità, a tutti i livelli e in tutte le sue forme. Dallo scontro verbale a quello fisico, da quello individuale e disorganizzato a quello di gruppo e organizzato, da quello reale a quello virtuale, da quello di coppia a quello familiare, è innegabile che troviamo più “istintivo” farci la guerra invece di concederci dei compromessi. Eppure, tutti noi conosciamo fin da piccoli la guerra, la studiamo persino a scuola e ne conosciamo gli effetti devastanti grazie anche ad una copiosa produzione cinematografica ed editoriale.

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla  “tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra.

“tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra.

Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui.

Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui.

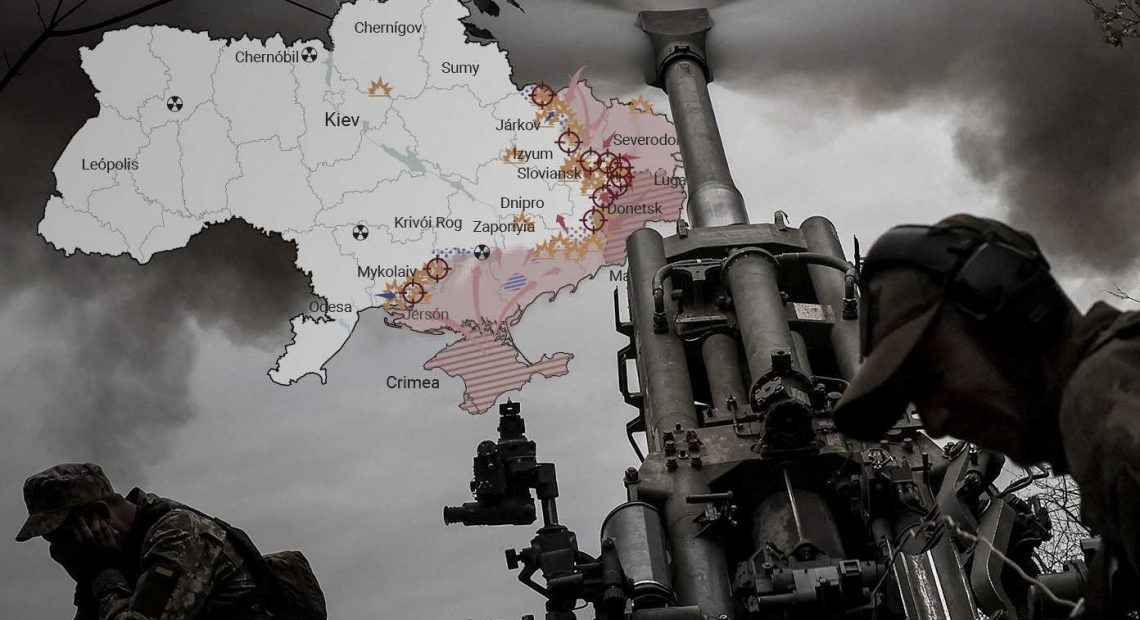

Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale.

Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale.

Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali.

Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali.

Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei.

Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei.

Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile.

Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile.

In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

Ma una cosa deve essere chiara: il conflitto scatenato dalla Russia in Ucraina non ha niente a che vedere con gli effetti della pandemia, neanche in termini anche vagamente indiretti, poiché si tratta di un’azione pianificata da molti mesi – probabilmente da qualche anno – e rinviata a causa dell’esplosione generalizzata del contagio che avrebbe fatto del conflitto armato “old-style” una mossa ancora più inopportuna di quanto non lo sia adesso in termini di principio e in termini pratici (visti gli sviluppi negativi assai inaspettati per Putin).

Ma una cosa deve essere chiara: il conflitto scatenato dalla Russia in Ucraina non ha niente a che vedere con gli effetti della pandemia, neanche in termini anche vagamente indiretti, poiché si tratta di un’azione pianificata da molti mesi – probabilmente da qualche anno – e rinviata a causa dell’esplosione generalizzata del contagio che avrebbe fatto del conflitto armato “old-style” una mossa ancora più inopportuna di quanto non lo sia adesso in termini di principio e in termini pratici (visti gli sviluppi negativi assai inaspettati per Putin). EUROPA e Regno Unito – L’attività economica dell’Eurozona è sembrata rallentare a marzo, con l’indice composito dei gestori degli acquisti S&P Global che è sceso a 54,5 da 55,5 di febbraio (N.d.R. le letture PMI superiori a 50 sono comunque segnali di espansione). I costi e i prezzi praticati dalle imprese sono aumentati a tassi record a causa dell’impennata dei prezzi delle materie prime e dei ritardi della catena di approvvigionamento dovuti al conflitto in Ucraina, mentre la fiducia delle imprese è crollata a causa della crescente preoccupazione per le prospettive economiche.

EUROPA e Regno Unito – L’attività economica dell’Eurozona è sembrata rallentare a marzo, con l’indice composito dei gestori degli acquisti S&P Global che è sceso a 54,5 da 55,5 di febbraio (N.d.R. le letture PMI superiori a 50 sono comunque segnali di espansione). I costi e i prezzi praticati dalle imprese sono aumentati a tassi record a causa dell’impennata dei prezzi delle materie prime e dei ritardi della catena di approvvigionamento dovuti al conflitto in Ucraina, mentre la fiducia delle imprese è crollata a causa della crescente preoccupazione per le prospettive economiche.

L’Occidente impone più sanzioni alla Russia e agli Stati Uniti per fornire all’Europa più gas naturale. Questa è una mossa del tutto logica, poiché i paesi occidentali hanno concordato in diversi vertici di fornire maggiore supporto militare all’Ucraina, rafforzare le truppe ai confini europei ed estendere le sanzioni alle istituzioni, alle aziende e agli individui russi. Le misure economiche includevano l’impedire alla banca centrale russa di vendere le sue riserve auree per rafforzare la valuta e pagare l’invasione dell’Ucraina. I leader dell’Unione europea (UE) si sono concentrati sull’inasprimento delle sanzioni esistenti e sulla repressione dell’evasione, ma si sono fermati prima di imporre ulteriori limiti alle importazioni di energia russa. Di conseguenza, gli Stati Uniti hanno deciso di fornire all’UE altri 15 miliardi di metri cubi di gas naturale liquefatto quest’anno, con l’obiettivo di ridurre la dipendenza del blocco dalla Russia.

L’Occidente impone più sanzioni alla Russia e agli Stati Uniti per fornire all’Europa più gas naturale. Questa è una mossa del tutto logica, poiché i paesi occidentali hanno concordato in diversi vertici di fornire maggiore supporto militare all’Ucraina, rafforzare le truppe ai confini europei ed estendere le sanzioni alle istituzioni, alle aziende e agli individui russi. Le misure economiche includevano l’impedire alla banca centrale russa di vendere le sue riserve auree per rafforzare la valuta e pagare l’invasione dell’Ucraina. I leader dell’Unione europea (UE) si sono concentrati sull’inasprimento delle sanzioni esistenti e sulla repressione dell’evasione, ma si sono fermati prima di imporre ulteriori limiti alle importazioni di energia russa. Di conseguenza, gli Stati Uniti hanno deciso di fornire all’UE altri 15 miliardi di metri cubi di gas naturale liquefatto quest’anno, con l’obiettivo di ridurre la dipendenza del blocco dalla Russia. L’inflazione nel Regno Unito ha raggiunto il massimo da 30 anni a febbraio, esercitando pressioni sulla Banca d’Inghilterra affinché continui ad aumentare i tassi di interesse. L’indice dei prezzi al consumo è aumentato di un tasso annuo del 6,2%, superando la previsione mediana del 6% tra gli economisti intervistati da FactSet, trainato al rialzo principalmente dall’aumento delle bollette energetiche delle famiglie e dai prezzi della benzina. Anche i prezzi dei generi alimentari sono aumentati fortemente.

L’inflazione nel Regno Unito ha raggiunto il massimo da 30 anni a febbraio, esercitando pressioni sulla Banca d’Inghilterra affinché continui ad aumentare i tassi di interesse. L’indice dei prezzi al consumo è aumentato di un tasso annuo del 6,2%, superando la previsione mediana del 6% tra gli economisti intervistati da FactSet, trainato al rialzo principalmente dall’aumento delle bollette energetiche delle famiglie e dai prezzi della benzina. Anche i prezzi dei generi alimentari sono aumentati fortemente. GIAPPONE – I mercati azionari giapponesi sono aumentati durante la settimana, con l’indice Nikkei 225 in rialzo del 4,93% e l’indice TOPIX più ampio del 3,78%. Il sentiment è stato rafforzato dalle aspettative di ulteriori stimoli economici e dalle rassicurazioni da parte della Bank of Japan (BoJ), che manterrà politiche monetarie molto accomodanti. Il rendimento del titolo di Stato giapponese a 10 anni è salito a un massimo di oltre sei anni dello 0,24%, dallo 0,21% della settimana precedente, nel mezzo di un’ondata di vendite globali di obbligazioni quando le principali banche centrali hanno iniziato ad aumentare i tassi di interesse. Lo yen si è indebolito a un minimo da oltre sei anni di circa 121,58 JPY rispetto al dollaro USA, da 119,23 della settimana precedente, principalmente a causa delle prospettive divergenti di politica monetaria per il Giappone e gli Stati Uniti.

GIAPPONE – I mercati azionari giapponesi sono aumentati durante la settimana, con l’indice Nikkei 225 in rialzo del 4,93% e l’indice TOPIX più ampio del 3,78%. Il sentiment è stato rafforzato dalle aspettative di ulteriori stimoli economici e dalle rassicurazioni da parte della Bank of Japan (BoJ), che manterrà politiche monetarie molto accomodanti. Il rendimento del titolo di Stato giapponese a 10 anni è salito a un massimo di oltre sei anni dello 0,24%, dallo 0,21% della settimana precedente, nel mezzo di un’ondata di vendite globali di obbligazioni quando le principali banche centrali hanno iniziato ad aumentare i tassi di interesse. Lo yen si è indebolito a un minimo da oltre sei anni di circa 121,58 JPY rispetto al dollaro USA, da 119,23 della settimana precedente, principalmente a causa delle prospettive divergenti di politica monetaria per il Giappone e gli Stati Uniti. Il governo annuncerà ulteriori misure per rilanciare l’economia, anche sulla scorta delle crescenti pressioni sul primo ministro Fumio Kishida affinché agisca per attutire l’impatto dell’aumento dei prezzi del carburante e delle materie prime su famiglie e imprese. L’indice principale dei prezzi al consumo di Tokyo, un indicatore anticipatore della media nazionale, è aumentato dello 0,8% a marzo rispetto all’anno precedente. Il governatore della BoJ Haruhiko Kuroda ha affermato che è troppo presto perché la BoJ cambi la sua posizione accomodante, con l’inflazione che rimane al di sotto del suo obiettivo del 2%, anche se ha ammesso che l’inflazione al consumo potrebbe accelerare intorno a quel livello da aprile, guidata principalmente dall’aumento dei costi energetici. Inoltre Kuroda ha ribadito la sua opinione secondo cui uno yen debole è generalmente positivo per l’economia giapponese, poiché le società nazionali beneficiano di un aumento del valore dei profitti esteri.

Il governo annuncerà ulteriori misure per rilanciare l’economia, anche sulla scorta delle crescenti pressioni sul primo ministro Fumio Kishida affinché agisca per attutire l’impatto dell’aumento dei prezzi del carburante e delle materie prime su famiglie e imprese. L’indice principale dei prezzi al consumo di Tokyo, un indicatore anticipatore della media nazionale, è aumentato dello 0,8% a marzo rispetto all’anno precedente. Il governatore della BoJ Haruhiko Kuroda ha affermato che è troppo presto perché la BoJ cambi la sua posizione accomodante, con l’inflazione che rimane al di sotto del suo obiettivo del 2%, anche se ha ammesso che l’inflazione al consumo potrebbe accelerare intorno a quel livello da aprile, guidata principalmente dall’aumento dei costi energetici. Inoltre Kuroda ha ribadito la sua opinione secondo cui uno yen debole è generalmente positivo per l’economia giapponese, poiché le società nazionali beneficiano di un aumento del valore dei profitti esteri. Anche in Giappone le gravi interruzioni della catena di approvvigionamento hanno continuato a rappresentare un ostacolo, e le aziende del settore privato hanno segnalato che le pressioni sui prezzi si stanno intensificando, principalmente a causa dell’aumento dei prezzi delle materie prime, e hanno segnalato un più debole ottimismo per quanto riguarda le prospettive per il prossimo anno qualora il conflitto Russia-Ucraina dovesse perdurare e amplificare il suo impatto economico nell’interscambio commerciale.

Anche in Giappone le gravi interruzioni della catena di approvvigionamento hanno continuato a rappresentare un ostacolo, e le aziende del settore privato hanno segnalato che le pressioni sui prezzi si stanno intensificando, principalmente a causa dell’aumento dei prezzi delle materie prime, e hanno segnalato un più debole ottimismo per quanto riguarda le prospettive per il prossimo anno qualora il conflitto Russia-Ucraina dovesse perdurare e amplificare il suo impatto economico nell’interscambio commerciale. CINA – I mercati cinesi sono crollati a causa dei timori di rimozione dalla quotazione per le società cinesi quotate negli Stati Uniti derivanti da una ribollente disputa bilaterale sugli standard di revisione. Per la settimana, l’indice CSI 300 a grande capitalizzazione è sceso del 2,1% e lo Shanghai Composite Index ha perso l’1,2%, secondo Reuters. In particolare, le preoccupazioni per il destino dei titoli cinesi a doppia quotazione hanno continuato a smorzare il sentiment. Le autorità di regolamentazione cinesi hanno incaricato alcune delle società quotate negli Stati Uniti del paese di preparare documenti di audit per l’anno finanziario 2021, ha riferito Reuters, citando fonti anonime. Secondo quanto riferito, le società includevano il principale motore di ricerca cinese Baidu, le piattaforme di e-commerce Alibaba e JD.com e la società di social media Weibo.

CINA – I mercati cinesi sono crollati a causa dei timori di rimozione dalla quotazione per le società cinesi quotate negli Stati Uniti derivanti da una ribollente disputa bilaterale sugli standard di revisione. Per la settimana, l’indice CSI 300 a grande capitalizzazione è sceso del 2,1% e lo Shanghai Composite Index ha perso l’1,2%, secondo Reuters. In particolare, le preoccupazioni per il destino dei titoli cinesi a doppia quotazione hanno continuato a smorzare il sentiment. Le autorità di regolamentazione cinesi hanno incaricato alcune delle società quotate negli Stati Uniti del paese di preparare documenti di audit per l’anno finanziario 2021, ha riferito Reuters, citando fonti anonime. Secondo quanto riferito, le società includevano il principale motore di ricerca cinese Baidu, le piattaforme di e-commerce Alibaba e JD.com e la società di social media Weibo. La notizia delle istruzioni delle autorità di regolamentazione cinesi alle società con doppia quotazione sembrava segnalare una certa disponibilità da parte di Pechino a capitolare alle richieste di Washington di risolvere una situazione di stallo di lunga data sugli standard di revisione. Tuttavia, gli analisti hanno notato che non è chiaro se i colloqui tra i regolatori di entrambe le parti si sarebbero concretizzati in qualcosa di chiaro. In una dichiarazione, il Public Company Accounting Oversight Board ha aggiunto che “non è chiaro” se la Cina consentirebbe alle autorità di regolamentazione statunitensi di rivedere gli audit delle società cinesi quotate negli Stati Uniti.

La notizia delle istruzioni delle autorità di regolamentazione cinesi alle società con doppia quotazione sembrava segnalare una certa disponibilità da parte di Pechino a capitolare alle richieste di Washington di risolvere una situazione di stallo di lunga data sugli standard di revisione. Tuttavia, gli analisti hanno notato che non è chiaro se i colloqui tra i regolatori di entrambe le parti si sarebbero concretizzati in qualcosa di chiaro. In una dichiarazione, il Public Company Accounting Oversight Board ha aggiunto che “non è chiaro” se la Cina consentirebbe alle autorità di regolamentazione statunitensi di rivedere gli audit delle società cinesi quotate negli Stati Uniti. Per anni, gli Stati Uniti hanno chiesto l’accesso ai libri contabili delle società quotate negli Stati Uniti, ma Pechino ha rifiutato di dare accesso agli audit aziendali adducendo motivi di sicurezza nazionale. All’inizio di marzo, la Securities and Exchange Commission (SEC) degli Stati Uniti ha nominato cinque società cinesi che potrebbero subire il delisting ai sensi della Holding Foreign Companies Accountable Act, una legge che obbliga la SEC a revocare le azioni delle società se le autorità di regolamentazione statunitensi non possono rivedere i loro audit per tre anni consecutivi.

Per anni, gli Stati Uniti hanno chiesto l’accesso ai libri contabili delle società quotate negli Stati Uniti, ma Pechino ha rifiutato di dare accesso agli audit aziendali adducendo motivi di sicurezza nazionale. All’inizio di marzo, la Securities and Exchange Commission (SEC) degli Stati Uniti ha nominato cinque società cinesi che potrebbero subire il delisting ai sensi della Holding Foreign Companies Accountable Act, una legge che obbliga la SEC a revocare le azioni delle società se le autorità di regolamentazione statunitensi non possono rivedere i loro audit per tre anni consecutivi.

Anche noi di P&F siamo stati incantati come Ulisse dal canto di queste sirene, ma adesso è chiaro più che mai che si tratta di un conflitto di ampio respiro geo-politico, anche internazionale, e l’iniziale obiettivo di smilitarizzare alcune zone russofone dell’Ucraina dove si sarebbero consumati crimini contro la popolazione russa del luogo ha rivelato il vero scopo di annettere l’intera Ucraina, rimuovendo e sostituendo la sua classe dirigente. Prova ne sia che l’esercito russo, a parte mostrare assoluta indifferenza verso i “danni collaterali” subiti dai civili, non sta distruggendo le infrastrutture vitali del paese che ha invaso: reti di telefonia cellulare,

Anche noi di P&F siamo stati incantati come Ulisse dal canto di queste sirene, ma adesso è chiaro più che mai che si tratta di un conflitto di ampio respiro geo-politico, anche internazionale, e l’iniziale obiettivo di smilitarizzare alcune zone russofone dell’Ucraina dove si sarebbero consumati crimini contro la popolazione russa del luogo ha rivelato il vero scopo di annettere l’intera Ucraina, rimuovendo e sostituendo la sua classe dirigente. Prova ne sia che l’esercito russo, a parte mostrare assoluta indifferenza verso i “danni collaterali” subiti dai civili, non sta distruggendo le infrastrutture vitali del paese che ha invaso: reti di telefonia cellulare,  centrali energetiche, autostrade e ferrovie, porti commerciali e aeroporti civili vengono accuratamente tenuti lontani dal conflitto, ed anzi, come nel caso delle centrali nucleari, addirittura occupate e difese militarmente. Non si tratta certamente di motivi umanitari – che il dittatore finto-democratico Putin sembra sconoscere del tutto – ma di semplice protezione degli asset sottratti all’Ucraina, la cui continuità di funzionamento deve essere assicurata per la futura dominazione sul territorio e per assicurare una economia funzionale agli interessi della Russia.

centrali energetiche, autostrade e ferrovie, porti commerciali e aeroporti civili vengono accuratamente tenuti lontani dal conflitto, ed anzi, come nel caso delle centrali nucleari, addirittura occupate e difese militarmente. Non si tratta certamente di motivi umanitari – che il dittatore finto-democratico Putin sembra sconoscere del tutto – ma di semplice protezione degli asset sottratti all’Ucraina, la cui continuità di funzionamento deve essere assicurata per la futura dominazione sul territorio e per assicurare una economia funzionale agli interessi della Russia.  Quanto sopra porta a presagire che anche gli effetti sui mercati e sull’economia europea saranno più significative di quanto inizialmente ipotizzato, e gli impatti negativi potrebbero essere più gravi del previsto per le borse, almeno nel brevissimo periodo. La chiusura del “venerdì nero” della scorsa settimana ne è valida dimostrazione, e l’assenza di nuovi spunti e aperture – la continuazione dei colloqui tra delegati russi e ucraini sembra più che altro un negoziato per le condizioni della resa – non fa prevedere una settimana di corposi recuperi. Nonostante ciò,

Quanto sopra porta a presagire che anche gli effetti sui mercati e sull’economia europea saranno più significative di quanto inizialmente ipotizzato, e gli impatti negativi potrebbero essere più gravi del previsto per le borse, almeno nel brevissimo periodo. La chiusura del “venerdì nero” della scorsa settimana ne è valida dimostrazione, e l’assenza di nuovi spunti e aperture – la continuazione dei colloqui tra delegati russi e ucraini sembra più che altro un negoziato per le condizioni della resa – non fa prevedere una settimana di corposi recuperi. Nonostante ciò,  Le sorti dei mercati azionari appaiono legate al conflitto bellico attivo: non appena questo si attenuerà, la preoccupazione degli investitori diminuirà come d’incanto e assisteremo ad una rapida crescita dei valori di borsa, anche perché gli impatti negativi a breve termine dei prezzi energetici sulle attività produttive mondiali (secondo uno studio recente di UBS Investment Bank) potrebbero tradursi in un freno dello 0,1% sulla crescita globale, e ciò costituisce un freno per le banche centrali nell’utilizzare aggressivamente i tassi di interesse nel tentativo di rallentare l’inflazione senza provocare anche un rallentamento della crescita economica.

Le sorti dei mercati azionari appaiono legate al conflitto bellico attivo: non appena questo si attenuerà, la preoccupazione degli investitori diminuirà come d’incanto e assisteremo ad una rapida crescita dei valori di borsa, anche perché gli impatti negativi a breve termine dei prezzi energetici sulle attività produttive mondiali (secondo uno studio recente di UBS Investment Bank) potrebbero tradursi in un freno dello 0,1% sulla crescita globale, e ciò costituisce un freno per le banche centrali nell’utilizzare aggressivamente i tassi di interesse nel tentativo di rallentare l’inflazione senza provocare anche un rallentamento della crescita economica. In estrema sintesi, lo scenario migliore – e più cinico, visto il coinvolgimento di una intera popolazione e della Comunità Internazionale – è quello che vede una rapida sostituzione della leadership ucraina e una cessione del controllo alla Russia. Lo scenario “di mezzo”, meno probabile ma ugualmente positivo, è quello in cui la Russia si ritira unilateralmente dopo aver raggiunto determinati obiettivi militari e politici. Gli altri scenari purtroppo prevedono una durata più lunga del conflitto, con impatti negativi gradualmente maggiori a seconda del tempo trascorso e del coinvolgimento della Comunità Internazionale, che oggi appare divisa ed ha un atteggiamento ambiguo: da un lato annuncia sanzioni durissime, e dall’altro non le mette in pratica perché manca la necessaria unanimità politica.

In estrema sintesi, lo scenario migliore – e più cinico, visto il coinvolgimento di una intera popolazione e della Comunità Internazionale – è quello che vede una rapida sostituzione della leadership ucraina e una cessione del controllo alla Russia. Lo scenario “di mezzo”, meno probabile ma ugualmente positivo, è quello in cui la Russia si ritira unilateralmente dopo aver raggiunto determinati obiettivi militari e politici. Gli altri scenari purtroppo prevedono una durata più lunga del conflitto, con impatti negativi gradualmente maggiori a seconda del tempo trascorso e del coinvolgimento della Comunità Internazionale, che oggi appare divisa ed ha un atteggiamento ambiguo: da un lato annuncia sanzioni durissime, e dall’altro non le mette in pratica perché manca la necessaria unanimità politica. Lo scenario peggiore, manco a dirlo, è quello che vede i paesi membri della NATO entrare in conflitto diretto contro la Russia. Per quanto detto sopra relativamente alle sanzioni, un evento di questo tipo è ritenuto improbabile, ma l’eventuale ingresso di Moldavia e Lituania nell’Unione Europea verrebbe interpretata come una sorta di dichiarazione di guerra, poiché questi paesi –così come l’Ucraina – fanno parte di quella “zona cuscinetto” tra Russia e NATO ritenuta strategicamente irrinunciabile da Putin. Nel frattempo, le banche centrali rimangono preoccupate per i rischi di mantenimento rialzo dell’inflazione, e questo potrebbe giocare un ruolo importante

Lo scenario peggiore, manco a dirlo, è quello che vede i paesi membri della NATO entrare in conflitto diretto contro la Russia. Per quanto detto sopra relativamente alle sanzioni, un evento di questo tipo è ritenuto improbabile, ma l’eventuale ingresso di Moldavia e Lituania nell’Unione Europea verrebbe interpretata come una sorta di dichiarazione di guerra, poiché questi paesi –così come l’Ucraina – fanno parte di quella “zona cuscinetto” tra Russia e NATO ritenuta strategicamente irrinunciabile da Putin. Nel frattempo, le banche centrali rimangono preoccupate per i rischi di mantenimento rialzo dell’inflazione, e questo potrebbe giocare un ruolo importante  nell’influenzare la propensione al rischio degli investitori. Le prospettive per i rendimenti obbligazionari rimangono incerte, dato il contrasto tra lotta all’inflazione elevata e rischio di rallentare la crescita economica, ma la prospettiva rimane quella di politiche monetarie e fiscali ancora piuttosto accomodanti. Infatti, se la crescita dovesse iniziare ad indebolirsi, le banche centrali dovrebbero assumere un comportamento a metà strada tra la “modalità easing” e quella restrittiva, tardando il più possibile le misure monetarie restrittive allo scopo di evitare la recessione.

nell’influenzare la propensione al rischio degli investitori. Le prospettive per i rendimenti obbligazionari rimangono incerte, dato il contrasto tra lotta all’inflazione elevata e rischio di rallentare la crescita economica, ma la prospettiva rimane quella di politiche monetarie e fiscali ancora piuttosto accomodanti. Infatti, se la crescita dovesse iniziare ad indebolirsi, le banche centrali dovrebbero assumere un comportamento a metà strada tra la “modalità easing” e quella restrittiva, tardando il più possibile le misure monetarie restrittive allo scopo di evitare la recessione. A livello valutario, il dollaro americano o e lo Yen sembrano già più apprezzati dell’Euro, che appare sotto pressione anche per via dell’attuale situazione del continente, molto vicino al conflitto sia politicamente che geograficamente. Inoltre, la Russia non è soltanto un grande produttore di petrolio e gas, ma anche di alluminio e fertilizzanti, per cui occorrerà più tempo per riconfigurare le catene di approvvigionamento verso altri paesi produttori di queste materie prime così vitali per l’Europa. Pertanto, le attese sono per uno spostamento dei capitali verso la Cina e i paesi emergenti dell’Asia, che sono meno colpiti dalla crisi e, soprattutto, saranno beneficiari della riconfigurazione delle catene di approvvigionamento delle materie prime precedentemente fornite dalla Russia.

A livello valutario, il dollaro americano o e lo Yen sembrano già più apprezzati dell’Euro, che appare sotto pressione anche per via dell’attuale situazione del continente, molto vicino al conflitto sia politicamente che geograficamente. Inoltre, la Russia non è soltanto un grande produttore di petrolio e gas, ma anche di alluminio e fertilizzanti, per cui occorrerà più tempo per riconfigurare le catene di approvvigionamento verso altri paesi produttori di queste materie prime così vitali per l’Europa. Pertanto, le attese sono per uno spostamento dei capitali verso la Cina e i paesi emergenti dell’Asia, che sono meno colpiti dalla crisi e, soprattutto, saranno beneficiari della riconfigurazione delle catene di approvvigionamento delle materie prime precedentemente fornite dalla Russia.