La recente discesa dell’Oro ci obbliga a considerare che perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

di Elena Raffone*

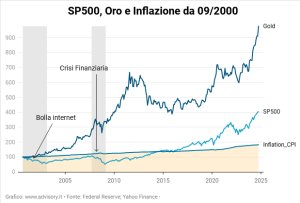

L’oro è il bene rifugio per eccellenza, e in periodi turbolenti di crisi economica o politica attrae investitori in cerca di protezione. A differenza degli investimenti immobiliari – altro bene rifugio, soprattutto in periodi di inflazione medio-alta – l’oro ha il pregio di essere immediatamente fungibile, sia come oro da investimento (24 kt) che come oro “usato” (18 kt o meno). Nell’ultimo scorcio del 2025, dopo una lunga corsa al rialzo cominciata nel 2020, l’oro ha segnato una brusca correzione del 10% circa in meno di una settimana (da 120 a 107 euro al grammo), per poi riportarsi in quota 111 (- 7,5% dai massimi). Vediamo cosa significa questa correzione e dove potrebbe portare.

La sua ragion d’essere, a ben vedere, non è una sola, ma risiede in un insieme di fattori che si sono sovrapposti. Prima di tutto, il dollaro statunitense si è rafforzato. Poiché l’oro è quotato in dollari, una valuta più forte rende il metallo più costoso per gli investitori che operano con altre monete, con il risultato di frenare la domanda internazionale. Allo stesso tempo, è diminuita la percezione del rischio globale: la tensione sui mercati, che nei mesi precedenti aveva alimentato acquisti massicci di oro come bene rifugio, ha iniziato a ridursi. Alcuni segnali di distensione geopolitica e una maggiore fiducia nella stabilità economica hanno portato gli investitori a spostarsi verso asset più rischiosi, ma con potenziale rendimento superiore, come i mercati azionari.

Un altro elemento decisivo è stato di natura puramente finanziaria: dopo la corsa all’acquisto che aveva spinto l’oro a nuovi massimi, molti investitori hanno iniziato a vendere per incassare i profitti. È il classico fenomeno di profit taking, inevitabile quando un asset sale troppo velocemente. Alcuni analisti hanno parlato di un eccesso di speculazione che aveva gonfiato le aspettative oltre il razionale. Inoltre, si deve considerare che cresce l’interesse nei confronti di altri titoli che presentano rendimenti più convenienti, come ad esempio i titoli di Stato, e questo ha reso l’oro meno attraente.

Un altro elemento decisivo è stato di natura puramente finanziaria: dopo la corsa all’acquisto che aveva spinto l’oro a nuovi massimi, molti investitori hanno iniziato a vendere per incassare i profitti. È il classico fenomeno di profit taking, inevitabile quando un asset sale troppo velocemente. Alcuni analisti hanno parlato di un eccesso di speculazione che aveva gonfiato le aspettative oltre il razionale. Inoltre, si deve considerare che cresce l’interesse nei confronti di altri titoli che presentano rendimenti più convenienti, come ad esempio i titoli di Stato, e questo ha reso l’oro meno attraente.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

* Stagista presso Skylife Management e studentessa alla John Cabot University per il Bachelor’s degree in business psychology

Il Covid-19 ha accelerato un

Il Covid-19 ha accelerato un  A spingere comunque verso un periodo di maggiore volatilità, cioè di una correzione superiore a quel 5% che quest’anno già provocava stati di allucinazione collettiva, vi sono parecchi elementi. Oltre al nuovo frustrante peggioramento pandemico, la consapevolezza che un

A spingere comunque verso un periodo di maggiore volatilità, cioè di una correzione superiore a quel 5% che quest’anno già provocava stati di allucinazione collettiva, vi sono parecchi elementi. Oltre al nuovo frustrante peggioramento pandemico, la consapevolezza che un  “In questo contesto privilegiamo l’equity, con menzione particolare a quello emergente cinese e brasiliano, mentre restiamo negativi sul

“In questo contesto privilegiamo l’equity, con menzione particolare a quello emergente cinese e brasiliano, mentre restiamo negativi sul

Il

Il  Dal punto di vista del sentiment, l’ottimismo è abbastanza elevato per la buona

Dal punto di vista del sentiment, l’ottimismo è abbastanza elevato per la buona  Nei recenti commenti dei

Nei recenti commenti dei

In uno scenario simile, con il

In uno scenario simile, con il  Persino il concetto di “

Persino il concetto di “ Da un recente sondaggio di Reuters, è emerso che 66 analisti sui 107 intervistati considerano probabile una correzione del

Da un recente sondaggio di Reuters, è emerso che 66 analisti sui 107 intervistati considerano probabile una correzione del  C’è da dire che una correzione delle

C’è da dire che una correzione delle  Un capitolo a parte, come dicevamo, è quello della Cina, che ha dato vita all’

Un capitolo a parte, come dicevamo, è quello della Cina, che ha dato vita all’

Il mercato sta già prezzando la fine di ogni incertezza (pandemica, economica, sociale, degli utili, geopolitica) e guarda solo al mondo perfetto di crescita forte/tassi bassi/nessuna inflazione/debiti sostenibili/valute stabili. Che l’economia nel 2021 tornerà a crescere in maniera robusta è ormai assodato, se non altro per un semplice effetto base, considerando che l’anno scorso abbiamo assistito alla peggiore recessione degli ultimi 80 anni. Le stime di crescita già robuste per l’anno in corso, tuttavia, estrapolano la stessa tendenza anche per il 2022 nonostante l’effetto base meno favorevole e dando per scontato lo scenario ideale di un mondo che torna perfettamente alla normalità.

Il mercato sta già prezzando la fine di ogni incertezza (pandemica, economica, sociale, degli utili, geopolitica) e guarda solo al mondo perfetto di crescita forte/tassi bassi/nessuna inflazione/debiti sostenibili/valute stabili. Che l’economia nel 2021 tornerà a crescere in maniera robusta è ormai assodato, se non altro per un semplice effetto base, considerando che l’anno scorso abbiamo assistito alla peggiore recessione degli ultimi 80 anni. Le stime di crescita già robuste per l’anno in corso, tuttavia, estrapolano la stessa tendenza anche per il 2022 nonostante l’effetto base meno favorevole e dando per scontato lo scenario ideale di un mondo che torna perfettamente alla normalità. Molte cose possono andare storte, e per di più nell’equazione non si tiene conto dell’esplosione dei debiti occidentali e delle pericolose dinamiche in atto sul

Molte cose possono andare storte, e per di più nell’equazione non si tiene conto dell’esplosione dei debiti occidentali e delle pericolose dinamiche in atto sul

“Italia e Svizzera rappresentano i casi estremi di questo scenario. La prima è artificialmente tenuta in vita dalla Bce, visto che con l’indebitamento mostruoso che sta accumulando dovrebbe avere un rating non superiore a “B” e quindi un rendimento a 10 anni ben superiore a quello attuale irrisorio. All’opposto c’è la Svizzera, che pur di restare nella comfort zone della tripla A preferisce adottare restrizioni Covid-19 più leggere. Non meraviglia quindi che il franco non si schiodi dal suo valore di forza anche in momenti favorevoli. A rischio strutturale anche il dollaro, la cui supremazia assoluta potrebbe essere messa in dubbio”.

“Italia e Svizzera rappresentano i casi estremi di questo scenario. La prima è artificialmente tenuta in vita dalla Bce, visto che con l’indebitamento mostruoso che sta accumulando dovrebbe avere un rating non superiore a “B” e quindi un rendimento a 10 anni ben superiore a quello attuale irrisorio. All’opposto c’è la Svizzera, che pur di restare nella comfort zone della tripla A preferisce adottare restrizioni Covid-19 più leggere. Non meraviglia quindi che il franco non si schiodi dal suo valore di forza anche in momenti favorevoli. A rischio strutturale anche il dollaro, la cui supremazia assoluta potrebbe essere messa in dubbio”. i mercati sono saliti grazie agli interventi-ponte di stati e banche centrali, nell’aspettativa che il peggio per la pandemia fosse finito e che un vaccino sarebbe presto arrivato. La velocità di inoculazione e accettazione di questi ultimi non è tuttavia così scontata e alcuni interventi strutturali di lungo termine sono lontani dalla loro implementazione. Due casi per tutti: il recovery fund europeo, per il quale passerà molto tempo prima che venga effettivamente messo in atto, e il nuovo stimolo fiscale americano, ancora non pervenuto nel penoso teatrino politico in atto nel paese.

i mercati sono saliti grazie agli interventi-ponte di stati e banche centrali, nell’aspettativa che il peggio per la pandemia fosse finito e che un vaccino sarebbe presto arrivato. La velocità di inoculazione e accettazione di questi ultimi non è tuttavia così scontata e alcuni interventi strutturali di lungo termine sono lontani dalla loro implementazione. Due casi per tutti: il recovery fund europeo, per il quale passerà molto tempo prima che venga effettivamente messo in atto, e il nuovo stimolo fiscale americano, ancora non pervenuto nel penoso teatrino politico in atto nel paese.  “I mercati azionari hanno sperimentato da marzo 2020 uno dei migliori rally degli ultimi 45 anni, sottolinea Cribari. “Vi sono tuttavia una serie di elementi che depongono in favore di una correzione significativa. Al rischio economico e pandemico si aggiunge in effetti un livello di compiacenza molto alto, valutazioni ai massimi storici, aspettative sulla crescita degli utili abbondantemente a doppia cifra e un livello di speculazione retail simile a quanto visto nel 1999. Il rapporto prezzo-utili si trova il 25% sopra la media storica degli ultimi 25 anni su stime degli utili globali per il 2021 già molto elevate (crescita tra il 20% e il 35%). La correlazione inversa tra tassi e multipli spiega in parte tale eccesso e, se tutto va bene, le aspettative sugli utili potrebbero anche essere confermate. Ciò non lascia tuttavia spazio a errori o, d’altra parte, a significativi potenziali di rialzo”.

“I mercati azionari hanno sperimentato da marzo 2020 uno dei migliori rally degli ultimi 45 anni, sottolinea Cribari. “Vi sono tuttavia una serie di elementi che depongono in favore di una correzione significativa. Al rischio economico e pandemico si aggiunge in effetti un livello di compiacenza molto alto, valutazioni ai massimi storici, aspettative sulla crescita degli utili abbondantemente a doppia cifra e un livello di speculazione retail simile a quanto visto nel 1999. Il rapporto prezzo-utili si trova il 25% sopra la media storica degli ultimi 25 anni su stime degli utili globali per il 2021 già molto elevate (crescita tra il 20% e il 35%). La correlazione inversa tra tassi e multipli spiega in parte tale eccesso e, se tutto va bene, le aspettative sugli utili potrebbero anche essere confermate. Ciò non lascia tuttavia spazio a errori o, d’altra parte, a significativi potenziali di rialzo”.

Eppure, secondo gli esperti, tutto indica che si tratti, appunto, di una parentesi, e cioè di una c.d. recessione tecnica che durerà due trimestri consecutivi di PIL con il segno meno davanti, più corta negli USA e più lunga (grazie alla BCE targata Lagarde) in Europa. Tecnicamente, la settimana scorsa l’indice S&P 500 è passato con grande velocità dallo status di semplice correzione di mercato “toro” a quello di scenario “orso”, e cioè a meno venti punti percentuali dai massimi di periodo. Ma bisogna fare attenzione: passare dal mercato “toro” all’orso per qualche punto non basta per dichiarare un’inversione di un trend di lungo periodo. Infatti, la fase attuale non ha niente a che vedere con la grande crisi del 2008 (con il crac di Lehman Brothers), che rischiava di distruggere il sistema alla radice; quella crisi non arrivò in una manciata di settimane, ma ci mise un anno prima di minacciare la solidità delle grandi banche e istituzioni americane, chiedendo l’intervento coraggioso del Tesoro USA e della Fed. Anche allora, come oggi, esse misero sul piatto migliaia di miliardi di dollari, riuscendo a far riprendere anche un’Europa attonita e, come oggi, dominata da personaggi piuttosto inclini a far prevalere l’interesse di Germania e Francia.

Eppure, secondo gli esperti, tutto indica che si tratti, appunto, di una parentesi, e cioè di una c.d. recessione tecnica che durerà due trimestri consecutivi di PIL con il segno meno davanti, più corta negli USA e più lunga (grazie alla BCE targata Lagarde) in Europa. Tecnicamente, la settimana scorsa l’indice S&P 500 è passato con grande velocità dallo status di semplice correzione di mercato “toro” a quello di scenario “orso”, e cioè a meno venti punti percentuali dai massimi di periodo. Ma bisogna fare attenzione: passare dal mercato “toro” all’orso per qualche punto non basta per dichiarare un’inversione di un trend di lungo periodo. Infatti, la fase attuale non ha niente a che vedere con la grande crisi del 2008 (con il crac di Lehman Brothers), che rischiava di distruggere il sistema alla radice; quella crisi non arrivò in una manciata di settimane, ma ci mise un anno prima di minacciare la solidità delle grandi banche e istituzioni americane, chiedendo l’intervento coraggioso del Tesoro USA e della Fed. Anche allora, come oggi, esse misero sul piatto migliaia di miliardi di dollari, riuscendo a far riprendere anche un’Europa attonita e, come oggi, dominata da personaggi piuttosto inclini a far prevalere l’interesse di Germania e Francia. Tecnicamente, la recessione che si prospetta oggi è generata dalla contemporanea caduta della domanda e dell’offerta. Per quanto riguarda la prima, il consumo di beni e servizi sta subendo una forte contrazione in molti settori, mentre la seconda appare inevitabilmente legata al rallentamento dell’attività economica globale e alle interruzioni nelle catene dei rifornimenti di materie prime e semilavorati. Per un po’ di tempo non dovrebbero esserci problemi di approvvigionamento (tranne che per i prodotti strettamente collegati all’emergenza sanitaria) e si potrà andare avanti con le scorte di magazzino, ma se non si assicura adesso un piano di continuità produttiva e distributiva è difficile non ipotizzare un blocco dei mercati globali.

Tecnicamente, la recessione che si prospetta oggi è generata dalla contemporanea caduta della domanda e dell’offerta. Per quanto riguarda la prima, il consumo di beni e servizi sta subendo una forte contrazione in molti settori, mentre la seconda appare inevitabilmente legata al rallentamento dell’attività economica globale e alle interruzioni nelle catene dei rifornimenti di materie prime e semilavorati. Per un po’ di tempo non dovrebbero esserci problemi di approvvigionamento (tranne che per i prodotti strettamente collegati all’emergenza sanitaria) e si potrà andare avanti con le scorte di magazzino, ma se non si assicura adesso un piano di continuità produttiva e distributiva è difficile non ipotizzare un blocco dei mercati globali.

saldo di cassa della holding è cresciuto fino a raggiungere i 128,2 miliardi di USD, in aumento rispetto ai 122,4 miliardi del trimestre precedente e, soprattutto, rispetto ai 23 miliardi del 2010, portando gli analisti a chiedersi perché la società non stia spendendo.

saldo di cassa della holding è cresciuto fino a raggiungere i 128,2 miliardi di USD, in aumento rispetto ai 122,4 miliardi del trimestre precedente e, soprattutto, rispetto ai 23 miliardi del 2010, portando gli analisti a chiedersi perché la società non stia spendendo. al ritmo attuale, cioè lento e con basse quantità, e che si stia preferendo attuare una politica di più alto dividendo per gli azionisti, per nulla “sgomenti” per le circostanze.

al ritmo attuale, cioè lento e con basse quantità, e che si stia preferendo attuare una politica di più alto dividendo per gli azionisti, per nulla “sgomenti” per le circostanze.