Asset allocation tra azioni e bond, ad ogni età il suo portafoglio. Siamo in una bolla obbligazionaria?

L’analisi della migliore allocazione delle risorse può essere svolta tenendo in forte attenzione le caratteristiche comportamentali tipiche di ogni specifica fascia di età. Il timore di trovarci oggi dentro una vera e propria bolla obbligazionaria è elevata.

Dal 2009, ossia all’indomani della gravissima crisi dei mutui subprime, sia l’S&P 500 che il mercato obbligazionario – quest’ultimo con i suoi distinguo tra governativi ed emergenti – hanno registrato buoni risultati. Eppure, non è semplice comprendere quale possa essere in dettaglio la migliore asset allocation possibile tra azioni e obbligazioni, e soprattutto se esiste una correlazione tra le relative percentuali di distribuzione e la fascia di età degli investitori.

Enunciata così, la questione potrebbe sembrare piuttosto semplicistica, dal momento che una buona asset allocation non può prescindere dagli obiettivi finanziari e dalla propensione al rischio di ognuno di noi, ed è innegabile che esistano persone giovanissime ma molto prudenti (moltissimi millennials lo sono, per esempio) e persone meno giovani, come molti babyboomers, che hanno una propensione al rischio piuttosto elevata. In linea di principio, però, la tolleranza al rischio dovrebbe essere piuttosto alta per un ventenne o trentenne, poiché ha tutto il tempo per recuperare eventuali perdite e più entusiasmo ed energia per lavorare. Andando avanti con

Enunciata così, la questione potrebbe sembrare piuttosto semplicistica, dal momento che una buona asset allocation non può prescindere dagli obiettivi finanziari e dalla propensione al rischio di ognuno di noi, ed è innegabile che esistano persone giovanissime ma molto prudenti (moltissimi millennials lo sono, per esempio) e persone meno giovani, come molti babyboomers, che hanno una propensione al rischio piuttosto elevata. In linea di principio, però, la tolleranza al rischio dovrebbe essere piuttosto alta per un ventenne o trentenne, poiché ha tutto il tempo per recuperare eventuali perdite e più entusiasmo ed energia per lavorare. Andando avanti con  l’età, la tolleranza al rischio tende a svanire, ma non per tutti e, soprattutto, non sempre. Il contesto storico di oggi, per esempio, è caratterizzato da tassi molto bassi, liquidità improduttiva e, per non farci mancare nulla, una pandemia globale di cui non si vede ancora la fine (nonostante le vaccinazioni), ma solo una probabile attenuazione. In un contesto del genere, chi va alla ricerca di rendimento deve forzare la propria indole di investitore prudente, oppure acquisire consapevolezza del funzionamento dei mercati e degli strumenti finanziari, in modo tale da avere maggiore dimestichezza con i comparti azionari.

l’età, la tolleranza al rischio tende a svanire, ma non per tutti e, soprattutto, non sempre. Il contesto storico di oggi, per esempio, è caratterizzato da tassi molto bassi, liquidità improduttiva e, per non farci mancare nulla, una pandemia globale di cui non si vede ancora la fine (nonostante le vaccinazioni), ma solo una probabile attenuazione. In un contesto del genere, chi va alla ricerca di rendimento deve forzare la propria indole di investitore prudente, oppure acquisire consapevolezza del funzionamento dei mercati e degli strumenti finanziari, in modo tale da avere maggiore dimestichezza con i comparti azionari.

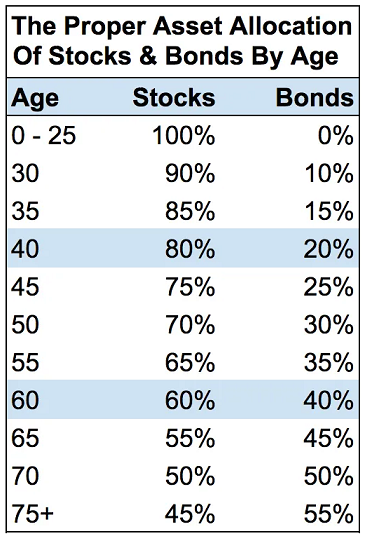

In concreto, in uno scenario di tassi bassissimi, l’analisi della migliore allocazione delle risorse potrebbe essere svolta tenendo in forte attenzione il segmento azionario in relazione alle caratteristiche comportamentali tipiche di ogni specifica fascia di età, come nella tabella a fianco (in alto, per la versione mobile) o, molto più in sintesi, nella classificazione che segue.

In concreto, in uno scenario di tassi bassissimi, l’analisi della migliore allocazione delle risorse potrebbe essere svolta tenendo in forte attenzione il segmento azionario in relazione alle caratteristiche comportamentali tipiche di ogni specifica fascia di età, come nella tabella a fianco (in alto, per la versione mobile) o, molto più in sintesi, nella classificazione che segue.

Età 0-25: non c’è quasi nulla da perdere, il potenziale di guadagno è basso e le energie personali sono ai massimi livelli. In pochi cominciano a risparmiare in questa fascia d’età (anche chi potrebbe permettersi di farlo), ma chi ci riesce dovrebbe investire tutto nei mercati azionari.

Età 26 – 40: gli appartenenti a questa fascia d’età sono in maggioranza millennials, ed ha ancora molta energia e potenziale di guadagno, ma deve iniziare a pensare anche agli altri e, di conseguenza, ad acquisti di grandi dimensioni (matrimonio, casa, autoveicolo) che attireranno in modo significativo le risorse disponibili. L’attenzione all’investimento immobiliare è forte, e questo comporta anche un certo livello di indebitamento sostenibile (mutuo per acquisto casa).

Età 41 – 60: sono gli anni migliori per realizzare guadagni elevati e risparmiare per investire anche in modo aggressivo. Tutti quei grafici degli obiettivi patrimoniali che da giovani sono stati disprezzati ora cominciano a ricevere attenzione e interesse, al pari del rendimento. Allo stesso tempo, aumentano le spese familiari (università dei figli, per esempio) e non è detto che si riesca a mettere da parte risorse sufficienti per gli obiettivi di lungo periodo.

Età da 61 in poi: è l’età dell’indipendenza finanziaria, o almeno così dovrebbe essere per tutti. L’obiettivo principale è la protezione del patrimonio per garantire il passaggio generazionale, e si da alla crescita del capitale sempre minore importanza.

Sul tema dell’asset allocation, comunque, dominano la scena due domande che vanno bene sia per il consulente finanziario sia per lo stesso investitore, nel senso che quest’ultimo può tranquillamente porle a sé stesso prima di lanciarsi e determinare la migliore allocazione degli asset di azioni e obbligazioni. In questo periodo, una di queste domande è “perché sia le azioni che le obbligazioni sono quasi a livelli record?”, seguita dal suo corollario “investendo adesso, con quotazioni oggettivamente alte, rischio di arretrare e poi essere costretto a recuperare?”. Riguardo alla prima domanda, lo S&P 500 è vicino a un massimo storico perché anche gli utili aziendali sono vicini ai massimi storici, ed il multiplo di

Sul tema dell’asset allocation, comunque, dominano la scena due domande che vanno bene sia per il consulente finanziario sia per lo stesso investitore, nel senso che quest’ultimo può tranquillamente porle a sé stesso prima di lanciarsi e determinare la migliore allocazione degli asset di azioni e obbligazioni. In questo periodo, una di queste domande è “perché sia le azioni che le obbligazioni sono quasi a livelli record?”, seguita dal suo corollario “investendo adesso, con quotazioni oggettivamente alte, rischio di arretrare e poi essere costretto a recuperare?”. Riguardo alla prima domanda, lo S&P 500 è vicino a un massimo storico perché anche gli utili aziendali sono vicini ai massimi storici, ed il multiplo di  valutazione P/E inizia lentamente ad aumentare anche per l’S&P 500 per via della fiducia negli utili aziendali e della certezza della loro crescita. La media storica e il multiplo S&P 500 P/E mediano è di circa 15X (prezzo dell’azione pari a 15 volte gli utili). Quello di oggi è pari a 33X, per cui le azioni sono molto costose, ma non ancora così scandalosamente costose come nel 2001 e nel 2009. Il mercato obbligazionario, invece, è vicino ai massimi storici perché anche l’inflazione è costantemente ai minimi storici. Il rendimento dei titoli americani a 10 anni è diminuito dal fantasmagorico 15,8% del 1980 al 1,45% di oggi, e il decennale europeo per eccellenza (il Bund tedesco) è negativo (-0,20%, quello italiano è a + 0,87%). Sembrerebbe una situazione densa di possibili catastrofi, eppure la bassa inflazione e i bassi tassi di interesse sembrano essere qui per restare ancora qualche anno.

valutazione P/E inizia lentamente ad aumentare anche per l’S&P 500 per via della fiducia negli utili aziendali e della certezza della loro crescita. La media storica e il multiplo S&P 500 P/E mediano è di circa 15X (prezzo dell’azione pari a 15 volte gli utili). Quello di oggi è pari a 33X, per cui le azioni sono molto costose, ma non ancora così scandalosamente costose come nel 2001 e nel 2009. Il mercato obbligazionario, invece, è vicino ai massimi storici perché anche l’inflazione è costantemente ai minimi storici. Il rendimento dei titoli americani a 10 anni è diminuito dal fantasmagorico 15,8% del 1980 al 1,45% di oggi, e il decennale europeo per eccellenza (il Bund tedesco) è negativo (-0,20%, quello italiano è a + 0,87%). Sembrerebbe una situazione densa di possibili catastrofi, eppure la bassa inflazione e i bassi tassi di interesse sembrano essere qui per restare ancora qualche anno.

Relativamente alla seconda domanda (“investendo adesso, con quotazioni oggettivamente alte, rischio di arretrare e poi essere costretto a recuperare?”), rispondere non è facile, per cui è meglio trattare i due macro-asset (azionario e obbligazionario) separatamente, cominciando dal parlare di cosa accadrà al mercato azionario, quale sarà il suo futuro. Onestamente, oggi nessuno sa per certo cosa c’è dopo la pandemia, ammesso che finisca presto. Graficamente, l’indice S&P 500 manifesta una tendenza a lungo termine al rialzo e verso destra, ma esistono cicli di “mercato bear” (mercato “orso”, in discesa) che si succedono all’incirca ogni 10 anni. Questo significa che, ad esempio, se avessimo

Relativamente alla seconda domanda (“investendo adesso, con quotazioni oggettivamente alte, rischio di arretrare e poi essere costretto a recuperare?”), rispondere non è facile, per cui è meglio trattare i due macro-asset (azionario e obbligazionario) separatamente, cominciando dal parlare di cosa accadrà al mercato azionario, quale sarà il suo futuro. Onestamente, oggi nessuno sa per certo cosa c’è dopo la pandemia, ammesso che finisca presto. Graficamente, l’indice S&P 500 manifesta una tendenza a lungo termine al rialzo e verso destra, ma esistono cicli di “mercato bear” (mercato “orso”, in discesa) che si succedono all’incirca ogni 10 anni. Questo significa che, ad esempio, se avessimo  investito il denaro nella parte superiore del mercato (cioè nel 2000), ci sarebbero voluti 10 anni prima di recuperare l’investimento, nell’ipotesi di resistere senza fare cambiamenti inopportuni nell’asset allocation; ma se avessimo comprato al minimo nel 2009, oggi avremmo un rialzo del 250% e oltre. Pertanto, dal momento che è estremamente difficile cronometrare il mercato ed individuare punti di svolta all’interno di un arco temporale così ampio e irregolare, è una buona idea seguire una strategia di costo medio coerente per tutta la vita, in modo da coprirci anche dai grandi sentimenti (ed eventi) di paura come la pandemia iniziata nel 2020, che ha causato una correzione temporanea dello S&P 500 del 32% (per poi tornare ai massimi storici nel giro di 14 mesi).

investito il denaro nella parte superiore del mercato (cioè nel 2000), ci sarebbero voluti 10 anni prima di recuperare l’investimento, nell’ipotesi di resistere senza fare cambiamenti inopportuni nell’asset allocation; ma se avessimo comprato al minimo nel 2009, oggi avremmo un rialzo del 250% e oltre. Pertanto, dal momento che è estremamente difficile cronometrare il mercato ed individuare punti di svolta all’interno di un arco temporale così ampio e irregolare, è una buona idea seguire una strategia di costo medio coerente per tutta la vita, in modo da coprirci anche dai grandi sentimenti (ed eventi) di paura come la pandemia iniziata nel 2020, che ha causato una correzione temporanea dello S&P 500 del 32% (per poi tornare ai massimi storici nel giro di 14 mesi).

Riguardo al mercato delle obbligazioni, esso si comporta in modo diverso da quello delle azioni. Dai minimi del 2009, per esempio, l’indice obbligazionario aggregato Barclays è cresciuto solo del 25% circa, e dato che siamo vicini ai massimi storici per effetto del Quantitative Easing – che non è eterno per definizione – e l’inflazione fa capolino per via della ripresa generalizzata delle economie mondiali, la paura di perdere terreno con i bond fa spostare gli investimenti verso le azioni. In sintesi, il timore di trovarci in una vera e propria bolla obbligazionaria è tanta. La sensazione di paura è testimoniata anche dal rendimento del dividendo per entrambe le classi di attività: quello dello S&P 500 è superiore al rendimento da dividendo dell’indice obbligazionario aggregato Barclays, e quando ciò si verifica vuol dire che c’è una tendenza al flusso di denaro verso le azioni, dato che il costo opportunità di investire in obbligazioni è basso.

Riguardo al mercato delle obbligazioni, esso si comporta in modo diverso da quello delle azioni. Dai minimi del 2009, per esempio, l’indice obbligazionario aggregato Barclays è cresciuto solo del 25% circa, e dato che siamo vicini ai massimi storici per effetto del Quantitative Easing – che non è eterno per definizione – e l’inflazione fa capolino per via della ripresa generalizzata delle economie mondiali, la paura di perdere terreno con i bond fa spostare gli investimenti verso le azioni. In sintesi, il timore di trovarci in una vera e propria bolla obbligazionaria è tanta. La sensazione di paura è testimoniata anche dal rendimento del dividendo per entrambe le classi di attività: quello dello S&P 500 è superiore al rendimento da dividendo dell’indice obbligazionario aggregato Barclays, e quando ciò si verifica vuol dire che c’è una tendenza al flusso di denaro verso le azioni, dato che il costo opportunità di investire in obbligazioni è basso.

Per determinare la migliore asset allocation tra azioni e obbligazioni in base all’età, è inoltre necessario acquisire una buona conoscenza dell’inflazione e del suo potere di influenzare gli scambi azionari. L’inflazione, infatti, aiuta a far crescere gli utili aziendali, e più crescono gli utili aziendali, più in alto andrà il mercato azionario se i multipli di valutazione rimangono gli stessi; più forti sono le aspettative di crescita degli utili, più il mercato azionario tende a salire e le valutazioni ad espandersi. Inoltre, se prendiamo in esame il lunghissimo periodo (dal 1926 ad oggi), il rendimento totale annualizzato per un portafoglio composto esclusivamente da titoli dell’indice S&P 500 è stato di circa il 10%, mentre il tasso di inflazione medio per lo stesso periodo è stato del 2,93%, generando un tasso di rendimento reale delle azioni superiore al 7%. Nello stesso periodo, il rendimento medio annuo dei titoli di stato investment grade è stato del 5,72%, determinando un tasso di rendimento reale delle obbligazioni del 2,79%.

Per determinare la migliore asset allocation tra azioni e obbligazioni in base all’età, è inoltre necessario acquisire una buona conoscenza dell’inflazione e del suo potere di influenzare gli scambi azionari. L’inflazione, infatti, aiuta a far crescere gli utili aziendali, e più crescono gli utili aziendali, più in alto andrà il mercato azionario se i multipli di valutazione rimangono gli stessi; più forti sono le aspettative di crescita degli utili, più il mercato azionario tende a salire e le valutazioni ad espandersi. Inoltre, se prendiamo in esame il lunghissimo periodo (dal 1926 ad oggi), il rendimento totale annualizzato per un portafoglio composto esclusivamente da titoli dell’indice S&P 500 è stato di circa il 10%, mentre il tasso di inflazione medio per lo stesso periodo è stato del 2,93%, generando un tasso di rendimento reale delle azioni superiore al 7%. Nello stesso periodo, il rendimento medio annuo dei titoli di stato investment grade è stato del 5,72%, determinando un tasso di rendimento reale delle obbligazioni del 2,79%.

Ciò dimostra inequivocabilmente che per battere l’inflazione con il margine più ampio possibile, senza correre rischi particolari, bisogna favorire le azioni rispetto alle obbligazioni, e se teniamo entrambe le cose è solo perché non conosciamo il futuro e veniamo travolti dall’incertezza.