Boston Consulting Group (BCG) ha stilato la lista delle società più innovative del 2020. Secondo questo studio, soltanto un quarto delle grandi aziende mondiali non sta “camminando” sulla strada dell’Innovazione. Nella speciale classifica, marchi molto noti e, fra questi, anche alcune “sorprese”.

Con l’esplosione della pandemia, il mondo delle grandi aziende sta attraversando, da un punto di vista storico-industriale, un periodo durissimo, e sopravvivere sul mercato sta diventando sempre più difficile. Però, la crisi scatenata dal Covid non è la causa principale del profondo cambiamento strutturale cui stiamo assistendo, ma solo un (pesante) elemento in più, che conferma e accelera una tendenza già in atto da molti anni.

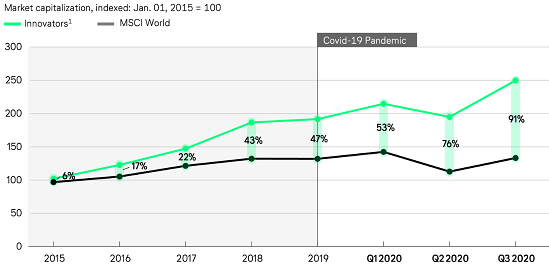

Infatti, la durata media della vita delle società continua a diminuire. Secondo una ricerca statunitense (condotta da Innosight), la durata media di 33 anni rilevata tra le imprese facenti parte del paniere di S&P 500 nel 1964 si è ridotta a 24 anni nel 2018, e lo stesso studio prevede che entro il 2027 la durata media scenderà a soli 12 anni. Inoltre, i dati di borsa rivelano come stia aumentando il divario tra aziende concentrate sull’Innovazione e quelle in ritardo: le prime, alla prova della pandemia, hanno accresciuto ulteriormente il proprio valore al punto che il differenziale di capitalizzazione rispetto alle seconde, dal 2015 ad oggi, ha superato il 90%, quasi raddoppiando però in meno di un anno (da gennaio 2020), ossia dall’inizio dell’emergenza sanitaria.

Cosa è accaduto, per arrivare a tanto? Non si tratta, in realtà, di una “morte” definitiva delle aziende, ma molto più spesso di una loro trasformazione radicale a seguito dell’Innovazione, che trasforma le imprese di tutto il mondo con grande rapidità. Al resto, poi, ci pensano le operazioni di M&A, in seguito alle quali molti marchi mutano o, altrettanto gradualmente, spariscono per fare posto a quelli nuovi.

Cosa è accaduto, per arrivare a tanto? Non si tratta, in realtà, di una “morte” definitiva delle aziende, ma molto più spesso di una loro trasformazione radicale a seguito dell’Innovazione, che trasforma le imprese di tutto il mondo con grande rapidità. Al resto, poi, ci pensano le operazioni di M&A, in seguito alle quali molti marchi mutano o, altrettanto gradualmente, spariscono per fare posto a quelli nuovi.

Nell’odierna economia “frenetica”, le aziende devono rimanere competitive per prosperare, e per vincere la concorrenza e rimanere rilevanti sul mercato esse devono innovare per sopravvivere. Non è un segreto, infatti, che la tecnologia abbia rivoluzionato il modo in cui lavora la maggior parte delle industrie. Per vincere nell’Innovazione, le aziende devono eliminare i confini dei loro team, ed essere sempre ricettive rispetto al lavoro di squadra ed alle nuove idee. In tal senso, Boston Consulting Group (BCG) e l’azienda americana Valuer hanno elaborato un metodo di classificazione delle aziende più innovative al mondo, ed hanno stilato la lista delle società più innovative del 2020. Secondo questo studio, soltanto un quarto delle grandi aziende mondiali non sta “camminando” sulla strada della strategia innovativa. Nella speciale classifica, marchi molto noti e, fra questi, anche alcune “sorprese”.

APPLE – Fondata 44 anni fa, Apple è l’azienda più valorizzata al mondo. Il gigante della tecnologia ha costruito la sua posizione su un’eredità di invenzioni che hanno trasformato la vita quotidiana delle persone. Dalla posizione di leader nella rivoluzione dei personal computer nel secolo scorso al recente boom degli smartphone, Apple ha creato alcuni dei dispositivi tecnologici più venduti. Inoltre, ha aperto le porte a nuovi mercati e innovazioni ed è diventata il simbolo degli stili di vita moderni. Quest’anno le sue azioni sono aumentate di oltre il 44%, e secondo gli ultimi dati, il mondo ha oltre 1,5 miliardi di dispositivi Apple attivi.

APPLE – Fondata 44 anni fa, Apple è l’azienda più valorizzata al mondo. Il gigante della tecnologia ha costruito la sua posizione su un’eredità di invenzioni che hanno trasformato la vita quotidiana delle persone. Dalla posizione di leader nella rivoluzione dei personal computer nel secolo scorso al recente boom degli smartphone, Apple ha creato alcuni dei dispositivi tecnologici più venduti. Inoltre, ha aperto le porte a nuovi mercati e innovazioni ed è diventata il simbolo degli stili di vita moderni. Quest’anno le sue azioni sono aumentate di oltre il 44%, e secondo gli ultimi dati, il mondo ha oltre 1,5 miliardi di dispositivi Apple attivi.

ALFABETH – Fondata solo nel 2015, Alphabet è stata creata dai co-fondatori di Google Larry Page e Sergey Brin per supportare le proprietà web di Google. Larry Page si riferisce ad Alphabet come a una “raccolta di aziende”, dove la più grande è Google, e spiega che il modello dell’azienda è quello di avere un CEO forte per ogni azienda, con lui e Brin che li consigliano quando necessario.

ALFABETH – Fondata solo nel 2015, Alphabet è stata creata dai co-fondatori di Google Larry Page e Sergey Brin per supportare le proprietà web di Google. Larry Page si riferisce ad Alphabet come a una “raccolta di aziende”, dove la più grande è Google, e spiega che il modello dell’azienda è quello di avere un CEO forte per ogni azienda, con lui e Brin che li consigliano quando necessario.

Alphabet separa efficacemente le aziende Google più redditizie (come YouTube) dalle loro iniziative creative più rischiose, come quella dell’auto senza conducente.

AMAZON – E’ una delle aziende che hanno cambiato il mondo. Amazon ha sviluppato un elenco di linee guida e pratiche culturali attraverso sperimentazione, boom e crolli per mantenere in funzione il suo motore di crescita. Le sue migliori pratiche includono il coinvolgimento dei consumatori, l’eliminazione dei rivali uno per uno, l’appiattimento dei mercati aziendali e la trasformazione di un’industria dopo l’altra. L’azienda lo ha fatto con diversi settori, come l’editoria di libri, l’e-commerce, i dispositivi personali, l’infrastruttura cloud, le app sanitarie e molti altri. Nata in un garage di Seattle nel 1994, l’azienda guida le sue innovazioni dall’alto, custodisce le idee come risorse preziose, abbraccia i fallimenti e investe in studenti che aspirano a diventare innovatori.

AMAZON – E’ una delle aziende che hanno cambiato il mondo. Amazon ha sviluppato un elenco di linee guida e pratiche culturali attraverso sperimentazione, boom e crolli per mantenere in funzione il suo motore di crescita. Le sue migliori pratiche includono il coinvolgimento dei consumatori, l’eliminazione dei rivali uno per uno, l’appiattimento dei mercati aziendali e la trasformazione di un’industria dopo l’altra. L’azienda lo ha fatto con diversi settori, come l’editoria di libri, l’e-commerce, i dispositivi personali, l’infrastruttura cloud, le app sanitarie e molti altri. Nata in un garage di Seattle nel 1994, l’azienda guida le sue innovazioni dall’alto, custodisce le idee come risorse preziose, abbraccia i fallimenti e investe in studenti che aspirano a diventare innovatori.

SAMSUNG – E’ l’azienda leader in TV, tecnologia dello schermo, design dei chip, batterie, smartphone e molti altri settori. Con la sua serie Galaxy, l’azienda ha creato un ricco patrimonio tecnologico e ha influenzato l’esperienza mobile di centinaia di milioni di utenti in tutto il mondo. Samsung si sforza di brevettare le sue innovazioni, perseguendo brevetti in aree che sembravano impossibili. Una delle decisioni più critiche che ha portato l’azienda al successo è stata quella di progettare internamente, invece di assumere designer esterni. Questo ha creato un esercito di designer brillanti che hanno perseguito l’innovazione attraverso tre strumenti: empatia, visualizzazione e sperimentazione.

SAMSUNG – E’ l’azienda leader in TV, tecnologia dello schermo, design dei chip, batterie, smartphone e molti altri settori. Con la sua serie Galaxy, l’azienda ha creato un ricco patrimonio tecnologico e ha influenzato l’esperienza mobile di centinaia di milioni di utenti in tutto il mondo. Samsung si sforza di brevettare le sue innovazioni, perseguendo brevetti in aree che sembravano impossibili. Una delle decisioni più critiche che ha portato l’azienda al successo è stata quella di progettare internamente, invece di assumere designer esterni. Questo ha creato un esercito di designer brillanti che hanno perseguito l’innovazione attraverso tre strumenti: empatia, visualizzazione e sperimentazione.

MICROSOFT – Grazie alla guida del CEO Satya Nadella, Microsoft si è trasformata su molti livelli fino a diventare molto di più dell’azienda che ha rivoluzionato l’uso del PC in passato. Microsoft ha ascoltato il mercato e ha iniziato ad adattarsi. Invece di girare solo intorno a Windows, l’azienda ha iniziato a sviluppare app sofisticate per iOS e Android. Inoltre, ha investito nell’IA (Intelligenza Artificiale) e promosso i bot come parte delle moderne pratiche di programmazione.

MICROSOFT – Grazie alla guida del CEO Satya Nadella, Microsoft si è trasformata su molti livelli fino a diventare molto di più dell’azienda che ha rivoluzionato l’uso del PC in passato. Microsoft ha ascoltato il mercato e ha iniziato ad adattarsi. Invece di girare solo intorno a Windows, l’azienda ha iniziato a sviluppare app sofisticate per iOS e Android. Inoltre, ha investito nell’IA (Intelligenza Artificiale) e promosso i bot come parte delle moderne pratiche di programmazione.

JD.com – E’ soprannominata l’Amazon cinese, ed ha iniziato come negozio fisico nel 1998. Oggi, l’azienda ha l’ambizione di diventare il più grande mercato di e-commerce del mondo. Il CEO, presidente e fondatore di JD, Richard Liu, è fiducioso che la sua azienda un giorno sarà completamente guidata da IA e robot, senza la necessità dell’intervento umano. La corsa tra JD e altri giganti rivenditori online come Amazon e Alibaba sta nella creazione dell’infrastruttura di e-commerce del futuro. La società sta lavorando ad un centro di ricerca basato sull’intelligenza artificiale, attraverso la quale sfruttare la tecnologia per creare una soluzione di e-commerce end-to-end che coprirà l’intero processo della catena di fornitura. L’azienda dispone già di magazzini automatizzati, robot che lavorano in oltre 500 magazzini, droni che consegnano prodotti in Cina e pagamenti controllati tramite riconoscimento facciale.

JD.com – E’ soprannominata l’Amazon cinese, ed ha iniziato come negozio fisico nel 1998. Oggi, l’azienda ha l’ambizione di diventare il più grande mercato di e-commerce del mondo. Il CEO, presidente e fondatore di JD, Richard Liu, è fiducioso che la sua azienda un giorno sarà completamente guidata da IA e robot, senza la necessità dell’intervento umano. La corsa tra JD e altri giganti rivenditori online come Amazon e Alibaba sta nella creazione dell’infrastruttura di e-commerce del futuro. La società sta lavorando ad un centro di ricerca basato sull’intelligenza artificiale, attraverso la quale sfruttare la tecnologia per creare una soluzione di e-commerce end-to-end che coprirà l’intero processo della catena di fornitura. L’azienda dispone già di magazzini automatizzati, robot che lavorano in oltre 500 magazzini, droni che consegnano prodotti in Cina e pagamenti controllati tramite riconoscimento facciale.

BOSH – Quando si parla di Bosch, la prima cosa che probabilmente viene in mente sono forse gli elettrodomestici di alta qualità o di utensili domestici. Tuttavia, il mercato principale di Bosch inizialmente era la produzione di componenti automobilistici. L’azienda continua il suo percorso in questa direzione, con l’innovazione nel settore automobilistico come uno dei suoi campi di interesse più significativi. 134 anni dopo la sua fondazione, l’azienda conta ora oltre 400.000 dipendenti e ha generato un fatturato di 77,7 miliardi di euro nel 2019. Tuttavia, questo successo non impedisce all’azienda di guardare al futuro e di perseguire una posizione in prima linea nelle innovazioni globali, come nella Realtà Aumentata e nella Realtà Virtuale.

BOSH – Quando si parla di Bosch, la prima cosa che probabilmente viene in mente sono forse gli elettrodomestici di alta qualità o di utensili domestici. Tuttavia, il mercato principale di Bosch inizialmente era la produzione di componenti automobilistici. L’azienda continua il suo percorso in questa direzione, con l’innovazione nel settore automobilistico come uno dei suoi campi di interesse più significativi. 134 anni dopo la sua fondazione, l’azienda conta ora oltre 400.000 dipendenti e ha generato un fatturato di 77,7 miliardi di euro nel 2019. Tuttavia, questo successo non impedisce all’azienda di guardare al futuro e di perseguire una posizione in prima linea nelle innovazioni globali, come nella Realtà Aumentata e nella Realtà Virtuale.

ABB è una multinazionale svizzero-svedese con sede a Zurigo, Svizzera, e Stoccolma, Svezia. L’azienda opera principalmente nei settori della robotica, dell’energia, degli elettrodomestici pesanti e della tecnologia di automazione. ABB è stata inserita nell’elenco globale Fortune 500 da 24 anni ed è stata classificata 342ma nell’elenco Fortune Global 500. ABB ha il suo centro di ricerca e sviluppo fondato nel 2005 in Cina, uno dei sette centri di ricerca con leadership globale che opera nei materiali isolanti, nei robot di produzione di piccoli pezzi, nella tecnologia HVDC ibrida e nell’integrazione dell’energia sostenibile.

ABB è una multinazionale svizzero-svedese con sede a Zurigo, Svizzera, e Stoccolma, Svezia. L’azienda opera principalmente nei settori della robotica, dell’energia, degli elettrodomestici pesanti e della tecnologia di automazione. ABB è stata inserita nell’elenco globale Fortune 500 da 24 anni ed è stata classificata 342ma nell’elenco Fortune Global 500. ABB ha il suo centro di ricerca e sviluppo fondato nel 2005 in Cina, uno dei sette centri di ricerca con leadership globale che opera nei materiali isolanti, nei robot di produzione di piccoli pezzi, nella tecnologia HVDC ibrida e nell’integrazione dell’energia sostenibile.

NOVARTIS – L’azienda farmaceutica internazionale svizzera Novartis è una delle più grandi società farmaceutiche mondiali, sia per fatturato che per capitalizzazione di mercato. Il CEO Dr. Vasant Narasimhan sta guidando l’azienda da 47,7 miliardi di dollari verso una significativa trasformazione strategica in cui vengono messe in luce piattaforme terapeutiche sofisticate e scienza dei dati. Novartis ha avviato il processo di trasformazione per diventare un’azienda completamente focalizzata sulla medicina, alimentata dalle tecnologie digitali. Il nuovo modello include nuove aree come le terapie geniche e cellulari.

NOVARTIS – L’azienda farmaceutica internazionale svizzera Novartis è una delle più grandi società farmaceutiche mondiali, sia per fatturato che per capitalizzazione di mercato. Il CEO Dr. Vasant Narasimhan sta guidando l’azienda da 47,7 miliardi di dollari verso una significativa trasformazione strategica in cui vengono messe in luce piattaforme terapeutiche sofisticate e scienza dei dati. Novartis ha avviato il processo di trasformazione per diventare un’azienda completamente focalizzata sulla medicina, alimentata dalle tecnologie digitali. Il nuovo modello include nuove aree come le terapie geniche e cellulari.

HUAWEI è tra le aziende più innovative al mondo nel 2020, classificandosi al 6 ° posto nell’ultimo elenco di Boston Consulting Group. La posizione è frutto di un balzo di 42 posizioni rispetto allo stesso elenco nel 2019. Huawei era tradizionalmente meglio conosciuta per la fornitura di router e stazioni base in Cina. Tuttavia, la società ha sbalordito il mondo nell’estate del 2016, quando ha rivelato i suoi piani per superare Apple e Samsung e diventare il principale venditore di smartphone durante il periodo successivo.

Da allora le cose sono cambiate molto. Nonostante la pubblicità negativa che l’azienda ha avuto l’anno scorso, derivante dagli attacchi commerciali dell’amministrazione Trump, l’azienda sta recuperando velocemente tutte le posizioni. Gli investimenti della società in ricerca e sviluppo sono stati pari a 131.659 milioni di CNY nel 2019, pari al 15,3% del fatturato complessivo. Negli ultimi dieci anni, Huawei ha investito 4 miliardi di dollari, aprendo la sua strada come pioniere mondiale nelle tecnologie di prossima generazione.

Da allora le cose sono cambiate molto. Nonostante la pubblicità negativa che l’azienda ha avuto l’anno scorso, derivante dagli attacchi commerciali dell’amministrazione Trump, l’azienda sta recuperando velocemente tutte le posizioni. Gli investimenti della società in ricerca e sviluppo sono stati pari a 131.659 milioni di CNY nel 2019, pari al 15,3% del fatturato complessivo. Negli ultimi dieci anni, Huawei ha investito 4 miliardi di dollari, aprendo la sua strada come pioniere mondiale nelle tecnologie di prossima generazione.

Nell’ultimo decennio, le ambiziose innovazioni tecniche di Huawei hanno consentito all’organizzazione relativamente nuova di funzionare allo stesso livello di Apple, Google, Amazon, Microsoft e Samsung. Inoltre, la società ha già sconfitto Facebook, Alibaba, IBM e Sony in alcuni settori specifici.

I numeri raccontano una storia chiara: molte società legate all’IA si scambiano a multipli di utili mai visti negli ultimi anni. Nvidia, per esempio, ha profitti solidi, ma la crescita sembra già “prezzata” dal mercato, e questo potrebbe esporre il titolo al pericolo di una correzione profonda in determinate condizioni di mercato; Super Micro sta vivendo una espansione rapida ma ciclica; Microsoft, invece, cresce in modo solido, con ricavi diversificati. Nel frattempo, il settore dei semiconduttori IA mostra un rapporto prezzo/vendite ai massimi dai tempi della bolla dot-com. Eppure, le aziende coinvolte oggi non vendono solo sogni, ma producono utili e dominano i mercati.

I numeri raccontano una storia chiara: molte società legate all’IA si scambiano a multipli di utili mai visti negli ultimi anni. Nvidia, per esempio, ha profitti solidi, ma la crescita sembra già “prezzata” dal mercato, e questo potrebbe esporre il titolo al pericolo di una correzione profonda in determinate condizioni di mercato; Super Micro sta vivendo una espansione rapida ma ciclica; Microsoft, invece, cresce in modo solido, con ricavi diversificati. Nel frattempo, il settore dei semiconduttori IA mostra un rapporto prezzo/vendite ai massimi dai tempi della bolla dot-com. Eppure, le aziende coinvolte oggi non vendono solo sogni, ma producono utili e dominano i mercati. C’è da dire che ogni nuova tecnologia genera entusiasmo ma anche eccessi. Oggi, praticamente ogni società tech si definisce “AI-powered“, anche quando l’intelligenza artificiale è più marketing che sostanza. In Borsa, l’attenzione si concentra su pochi titoli: Nvidia e Microsoft da sole rappresentano una quota sempre più ampia della capitalizzazione totale dell’S&P 500. Un segnale di forza, ma anche di fragilità sistemica, se il mercato dovesse invertire la rotta.

C’è da dire che ogni nuova tecnologia genera entusiasmo ma anche eccessi. Oggi, praticamente ogni società tech si definisce “AI-powered“, anche quando l’intelligenza artificiale è più marketing che sostanza. In Borsa, l’attenzione si concentra su pochi titoli: Nvidia e Microsoft da sole rappresentano una quota sempre più ampia della capitalizzazione totale dell’S&P 500. Un segnale di forza, ma anche di fragilità sistemica, se il mercato dovesse invertire la rotta. Certo, non tutte le aziende IA sono uguali, e gli analisti distinguono tra chi vende “pale e picconi” – ossia infrastrutture come chip, cloud e data center – e chi invece sviluppa applicazioni ancora in cerca di un modello di business. Nel primo gruppo, aziende come Nvidia, Microsoft e Amazon macinano utili concreti; nel secondo, società come Palantir o molte startup quotate vivono più di aspettative che di profitti. Eppure, secondo diversi analisti, la situazione non è paragonabile a quella del 2000, allorquando qualunque azienda che si fosse quotata sul Nasdaq e avesse avuto il suffisso “net” nella denominazione avrebbe visto crescere il valore delle proprie azioni di 100 volte in totale assenza di utili di un qualche tipo. Allora, infatti, molte società Internet non avevano ricavi né clienti; oggi, l’IA genera valore reale e ridisegna interi settori produttivi, ed è una rivoluzione industriale, non solo una moda passeggera.

Certo, non tutte le aziende IA sono uguali, e gli analisti distinguono tra chi vende “pale e picconi” – ossia infrastrutture come chip, cloud e data center – e chi invece sviluppa applicazioni ancora in cerca di un modello di business. Nel primo gruppo, aziende come Nvidia, Microsoft e Amazon macinano utili concreti; nel secondo, società come Palantir o molte startup quotate vivono più di aspettative che di profitti. Eppure, secondo diversi analisti, la situazione non è paragonabile a quella del 2000, allorquando qualunque azienda che si fosse quotata sul Nasdaq e avesse avuto il suffisso “net” nella denominazione avrebbe visto crescere il valore delle proprie azioni di 100 volte in totale assenza di utili di un qualche tipo. Allora, infatti, molte società Internet non avevano ricavi né clienti; oggi, l’IA genera valore reale e ridisegna interi settori produttivi, ed è una rivoluzione industriale, non solo una moda passeggera. Come accade in tutte le rivoluzioni, alcuni vinceranno e molti resteranno indietro. Nel breve termine, il rischio di correzioni è reale: le quotazioni sono spinte da aspettative altissime e tassi d’interesse ancora elevati; ma nel lungo periodo, l’IA resta un pilastro strategico dell’economia globale. Per gli investitori, la lezione è chiara: selezione e pazienza. Meglio puntare su chi costruisce le fondamenta dell’intelligenza artificiale, invece che su chi promette di conquistarla. Il mercato, quindi, sconta una crescita futura enorme ma non infinita. L’IA non è solo hype: è la prossima infrastruttura tecnologica globale.

Come accade in tutte le rivoluzioni, alcuni vinceranno e molti resteranno indietro. Nel breve termine, il rischio di correzioni è reale: le quotazioni sono spinte da aspettative altissime e tassi d’interesse ancora elevati; ma nel lungo periodo, l’IA resta un pilastro strategico dell’economia globale. Per gli investitori, la lezione è chiara: selezione e pazienza. Meglio puntare su chi costruisce le fondamenta dell’intelligenza artificiale, invece che su chi promette di conquistarla. Il mercato, quindi, sconta una crescita futura enorme ma non infinita. L’IA non è solo hype: è la prossima infrastruttura tecnologica globale.

Professore, dal 2020 ad oggi i processi di vendita hanno vissuto una vera e propria rivoluzione grazie ad una tecnologia delle informazioni sempre più accessibile a chi sovrintendente alle decisioni di spesa (capofamiglia, responsabile acquisti nelle aziende etc). Acquirenti più preparati determinano venditori più competenti e, di conseguenza, strategie commerciali in continua evoluzione: che risposta hanno dato le reti di vendita in termini di adattamento al cambiamento?

Professore, dal 2020 ad oggi i processi di vendita hanno vissuto una vera e propria rivoluzione grazie ad una tecnologia delle informazioni sempre più accessibile a chi sovrintendente alle decisioni di spesa (capofamiglia, responsabile acquisti nelle aziende etc). Acquirenti più preparati determinano venditori più competenti e, di conseguenza, strategie commerciali in continua evoluzione: che risposta hanno dato le reti di vendita in termini di adattamento al cambiamento? Come è cambiato l’approccio delle reti commerciali alla vendita?

Come è cambiato l’approccio delle reti commerciali alla vendita?  Quale sarà l’impatto dell’IA sulle strategie e sui processi di vendita, e soprattutto quali saranno, se ce ne sono, i limiti di applicazione dell’IA sulla attività del personale addetto alle vendite?

Quale sarà l’impatto dell’IA sulle strategie e sui processi di vendita, e soprattutto quali saranno, se ce ne sono, i limiti di applicazione dell’IA sulla attività del personale addetto alle vendite?  Quali sono vantaggi e svantaggi dell’IA nella funzione di vendita?

Quali sono vantaggi e svantaggi dell’IA nella funzione di vendita? Teme che il ricorso alla tecnologia possa determinare una riduzione notevole delle risorse umane nelle reti vendita? E se sì, in che misura?

Teme che il ricorso alla tecnologia possa determinare una riduzione notevole delle risorse umane nelle reti vendita? E se sì, in che misura?  Che tipo di risultati si aspetta da questa edizione del Sales Summit di Bologna, sia sotto l’aspetto accademico che sotto il profilo di applicazione nelle attività produttive delle reti?

Che tipo di risultati si aspetta da questa edizione del Sales Summit di Bologna, sia sotto l’aspetto accademico che sotto il profilo di applicazione nelle attività produttive delle reti?

Eppure i mercati, stretti su pochissimi spunti al rialzo – forse uno solo, trainante, e cioè l’IA – continuano a vedere il bicchiere mezzo pieno. Infatti, i mercati finanziari hanno registrato un’impennata a metà settimana scorsa (giovedì), con Wall Street sostenuta dai dati economici incoraggianti sulla crescita e l’occupazione negli USA. In quella seduta, il Dow Jones ha raggiunto un nuovo record di chiusura, guadagnando lo 0,59%, mentre a Parigi il CAC 40 è salito dello 0,84%, arrivando al livello più alto da metà luglio, alimentato da prospettive

Eppure i mercati, stretti su pochissimi spunti al rialzo – forse uno solo, trainante, e cioè l’IA – continuano a vedere il bicchiere mezzo pieno. Infatti, i mercati finanziari hanno registrato un’impennata a metà settimana scorsa (giovedì), con Wall Street sostenuta dai dati economici incoraggianti sulla crescita e l’occupazione negli USA. In quella seduta, il Dow Jones ha raggiunto un nuovo record di chiusura, guadagnando lo 0,59%, mentre a Parigi il CAC 40 è salito dello 0,84%, arrivando al livello più alto da metà luglio, alimentato da prospettive  economiche ottimistiche. La borsa di Milano, infine, è salita dello 0,6%. Di contro l’oro non smette di brillare, registrando prezzi in lieve rialzo (+0,91% a 2.526 $ l’oncia) spinti dalle speranze di un taglio dei tassi d’interesse da parte della Federal Reserve a settembre. Peraltro, le attuali incertezze economiche e geopolitiche continuano a sostenere la domanda di oro e altri metalli preziosi come argento, platino e palladio che hanno registrato ottime prestazioni, riflettendo una più ampia fiducia del mercato nei beni rifugio.

economiche ottimistiche. La borsa di Milano, infine, è salita dello 0,6%. Di contro l’oro non smette di brillare, registrando prezzi in lieve rialzo (+0,91% a 2.526 $ l’oncia) spinti dalle speranze di un taglio dei tassi d’interesse da parte della Federal Reserve a settembre. Peraltro, le attuali incertezze economiche e geopolitiche continuano a sostenere la domanda di oro e altri metalli preziosi come argento, platino e palladio che hanno registrato ottime prestazioni, riflettendo una più ampia fiducia del mercato nei beni rifugio. L’inflazione in rallentamento in Europa alimenta lo scenario di ribasso dei tassi. I prezzi al consumo hanno mostrato segni di sollievo in agosto, con il tasso della Germania che è sceso sotto la soglia critica del 2%, grazie a un calo del 5,1% dei prezzi dell’energia. Anche la Spagna ha riportato notizie positive, con un tasso d’inflazione sceso al 2,4%, grazie alla riduzione dei costi dei generi alimentari e del carburante. Per quanto riguarda l’Italia, la stima dell’Eurostat indica un’inflazione in calo all’1,3% (dall’1,6%). Questi sviluppi suggeriscono che l’Europa stia finalmente iniziando a vedere la luce in fondo al tunnel dell’inflazione, e una loro stabilizzazione durante i prossimi mesi segnerebbe una spinta al ribasso con alti margini di certezza per gli investitori, che a quel punto potrebbero dirigere liquidità “pesante” verso il settore obbligazionario.

L’inflazione in rallentamento in Europa alimenta lo scenario di ribasso dei tassi. I prezzi al consumo hanno mostrato segni di sollievo in agosto, con il tasso della Germania che è sceso sotto la soglia critica del 2%, grazie a un calo del 5,1% dei prezzi dell’energia. Anche la Spagna ha riportato notizie positive, con un tasso d’inflazione sceso al 2,4%, grazie alla riduzione dei costi dei generi alimentari e del carburante. Per quanto riguarda l’Italia, la stima dell’Eurostat indica un’inflazione in calo all’1,3% (dall’1,6%). Questi sviluppi suggeriscono che l’Europa stia finalmente iniziando a vedere la luce in fondo al tunnel dell’inflazione, e una loro stabilizzazione durante i prossimi mesi segnerebbe una spinta al ribasso con alti margini di certezza per gli investitori, che a quel punto potrebbero dirigere liquidità “pesante” verso il settore obbligazionario. Cosa potrebbe turbare questo quadro deflattivo? Il mercato del lavoro USA, per esempio, che mostra una forza inaspettata. Il 24 agosto l’occupazione negli Stati Uniti ha registrato un rimbalzo positivo, con il numero di disoccupati ufficialmente sceso di 2.000 unità a 231.000. Questo calo inaspettato evidenzia la persistente resilienza del mercato del lavoro statunitense, in controtendenza rispetto ad alcune previsioni economiche, e fa intravedere l’allontanamento di una recessione più volte annunciata con la segreta speranza di poter consentire un ciclo di ribasso dei tassi più rapido. Anche la BCE, del

Cosa potrebbe turbare questo quadro deflattivo? Il mercato del lavoro USA, per esempio, che mostra una forza inaspettata. Il 24 agosto l’occupazione negli Stati Uniti ha registrato un rimbalzo positivo, con il numero di disoccupati ufficialmente sceso di 2.000 unità a 231.000. Questo calo inaspettato evidenzia la persistente resilienza del mercato del lavoro statunitense, in controtendenza rispetto ad alcune previsioni economiche, e fa intravedere l’allontanamento di una recessione più volte annunciata con la segreta speranza di poter consentire un ciclo di ribasso dei tassi più rapido. Anche la BCE, del  resto, è stata invitata ad andarci piano coi tagli dei tassi, messa in guardia da Isabel Schnabel (nella foto), membro del Comitato esecutivo della Banca centrale europea (BCE), contraria ad un taglio troppo rapido dei tassi e incerta sul percorso per riportare l’inflazione al 2%. Secondo la Schnabel, infatti, sebbene le prospettive di fondo della BCE suggeriscano che l’inflazione potrebbe raggiungere l’obiettivo entro il 2025, le persistenti pressioni sui prezzi, in particolare nel settore dei servizi, consigliano un approccio più graduale nell’allentamento delle politiche monetarie restrittive.

resto, è stata invitata ad andarci piano coi tagli dei tassi, messa in guardia da Isabel Schnabel (nella foto), membro del Comitato esecutivo della Banca centrale europea (BCE), contraria ad un taglio troppo rapido dei tassi e incerta sul percorso per riportare l’inflazione al 2%. Secondo la Schnabel, infatti, sebbene le prospettive di fondo della BCE suggeriscano che l’inflazione potrebbe raggiungere l’obiettivo entro il 2025, le persistenti pressioni sui prezzi, in particolare nel settore dei servizi, consigliano un approccio più graduale nell’allentamento delle politiche monetarie restrittive. nell’intelligenza artificiale, spesso senza ottenere rendimenti significativi a breve termine; tutti segnali tipici delle innovazioni “disruptive” che, come Internet nel 2000, hanno segnato un passaggio doloroso dei mercati prima di dispiegare i propri effetti positivi. Nonostante questi aspetti poco rassicuranti, alcuni leader del settore, come Sundar Pichai di Google, sostengono che “il rischio di sotto-investire è drammaticamente maggiore rispetto al rischio di sovrainvestire”, respingendo le preoccupazioni relative a un mercato dell’IA eccessivamente gonfiato.

nell’intelligenza artificiale, spesso senza ottenere rendimenti significativi a breve termine; tutti segnali tipici delle innovazioni “disruptive” che, come Internet nel 2000, hanno segnato un passaggio doloroso dei mercati prima di dispiegare i propri effetti positivi. Nonostante questi aspetti poco rassicuranti, alcuni leader del settore, come Sundar Pichai di Google, sostengono che “il rischio di sotto-investire è drammaticamente maggiore rispetto al rischio di sovrainvestire”, respingendo le preoccupazioni relative a un mercato dell’IA eccessivamente gonfiato.

C’è da dire, però, che durante queste rivoluzioni si è sempre verificata una profonda trasformazione delle condizioni economiche delle famiglie e di distribuzione delle aree popolate, dalle campagne alle città, che ha sempre determinato un aumento della povertà assoluta e, nelle primissime fasi della Rivoluzione Industriale (ultimi decenni del ‘700 e quasi tutto l’’800) condizioni disumane dei lavoratori, ancora non supportati dalle organizzazioni sindacali di categoria. Nonostante queste caratteristiche comuni in ogni fase storica dello sviluppo economico, il livello di sostituzione del lavoratore con le macchine ha sempre previsto a capo dei processi di produzione il fattore umano, dovendosi delegare alla macchina solo le funzioni per cui era stata progettata e periodicamente aggiornata. Con l’avvento della Intelligenza Artificiale, anche una buona parte della guida umana nelle scelte di funzionamento delle macchine verrà delegata …. ad un’altra macchina, e questo ha cominciato a preoccupare il mondo del lavoro.

C’è da dire, però, che durante queste rivoluzioni si è sempre verificata una profonda trasformazione delle condizioni economiche delle famiglie e di distribuzione delle aree popolate, dalle campagne alle città, che ha sempre determinato un aumento della povertà assoluta e, nelle primissime fasi della Rivoluzione Industriale (ultimi decenni del ‘700 e quasi tutto l’’800) condizioni disumane dei lavoratori, ancora non supportati dalle organizzazioni sindacali di categoria. Nonostante queste caratteristiche comuni in ogni fase storica dello sviluppo economico, il livello di sostituzione del lavoratore con le macchine ha sempre previsto a capo dei processi di produzione il fattore umano, dovendosi delegare alla macchina solo le funzioni per cui era stata progettata e periodicamente aggiornata. Con l’avvento della Intelligenza Artificiale, anche una buona parte della guida umana nelle scelte di funzionamento delle macchine verrà delegata …. ad un’altra macchina, e questo ha cominciato a preoccupare il mondo del lavoro. Infatti, un report pubblicato di recente da Goldman Sachs ha stimato che l’avvento dell’Intelligenza Artificiale porterà all’eliminazione di 300 milioni di posti di lavoro nel mondo entro soli 5-7 anni. L’anno scorso, un’indagine a livello globale condotta da PwC aveva dimostrato che quasi un terzo degli intervistati era preoccupato di venire sostituito dall’IA entro 3 anni. E ancora, secondo uno studio CBNC sui lavoratori statunitensi il 24% di loro pensa che queste nuove tecnologie potrebbero far diventare il loro ruolo obsoleto, soprattutto tra i più giovani. Trasformando le percentuali in numeri assoluti, circa 1 miliardo di persone sono oggi preoccupate dall’avvento dell’Intelligenza Artificiale, e questa percentuale di “AI anxiety” coinvolge il 30% degli occupati con uno stipendio al di sotto dei 50.000 dollari annui e il 16% dei professionisti con stipendio superiore ai 150 mila dollari.

Infatti, un report pubblicato di recente da Goldman Sachs ha stimato che l’avvento dell’Intelligenza Artificiale porterà all’eliminazione di 300 milioni di posti di lavoro nel mondo entro soli 5-7 anni. L’anno scorso, un’indagine a livello globale condotta da PwC aveva dimostrato che quasi un terzo degli intervistati era preoccupato di venire sostituito dall’IA entro 3 anni. E ancora, secondo uno studio CBNC sui lavoratori statunitensi il 24% di loro pensa che queste nuove tecnologie potrebbero far diventare il loro ruolo obsoleto, soprattutto tra i più giovani. Trasformando le percentuali in numeri assoluti, circa 1 miliardo di persone sono oggi preoccupate dall’avvento dell’Intelligenza Artificiale, e questa percentuale di “AI anxiety” coinvolge il 30% degli occupati con uno stipendio al di sotto dei 50.000 dollari annui e il 16% dei professionisti con stipendio superiore ai 150 mila dollari. In Italia, secondo Confartigianato esiste il rischio di veder scomparire 8,4 milioni di posti di lavoro, con il 36,2% degli italiani che sarà coinvolto direttamente nell’attuale processo di automazione. In Europa, tale soglia sale fino al 43% in Germania, al 48% in Svezia, al 48,8% in Belgio e al 59,4% in Lussemburgo, con una media europea del 39,5%. Nel frattempo, con un tempismo alquanto singolare, mentre si dibatteva sui danni che l’IA causerà all’occupazione e al benessere di molte famiglie, Bill Gates lanciava le sue “visioni” sul mondo che verrà, dove “grazie” all’IA sarà possibile lavorare 3 ore al giorno perché le macchine produrranno cibo al posto degli uomini. Gates tuttavia non specifica come e in quanto tempo il sistema economico mondiale potrà adattarsi a tutto questo, senza poter evitare una “fase intermedia di assestamento” in cui i redditi saranno più bassi e insufficienti ad acquistare il cibo verrà in parte ancora prodotto e venduto ai costi attuali, la disoccupazione diventerà insostenibile, l’eccessivo livello di industrializzazione preesistente e le ridotte dimensioni del settore agricolo produrranno carestie in larghe zone del mondo e la povertà sarà ai massimi livelli.

In Italia, secondo Confartigianato esiste il rischio di veder scomparire 8,4 milioni di posti di lavoro, con il 36,2% degli italiani che sarà coinvolto direttamente nell’attuale processo di automazione. In Europa, tale soglia sale fino al 43% in Germania, al 48% in Svezia, al 48,8% in Belgio e al 59,4% in Lussemburgo, con una media europea del 39,5%. Nel frattempo, con un tempismo alquanto singolare, mentre si dibatteva sui danni che l’IA causerà all’occupazione e al benessere di molte famiglie, Bill Gates lanciava le sue “visioni” sul mondo che verrà, dove “grazie” all’IA sarà possibile lavorare 3 ore al giorno perché le macchine produrranno cibo al posto degli uomini. Gates tuttavia non specifica come e in quanto tempo il sistema economico mondiale potrà adattarsi a tutto questo, senza poter evitare una “fase intermedia di assestamento” in cui i redditi saranno più bassi e insufficienti ad acquistare il cibo verrà in parte ancora prodotto e venduto ai costi attuali, la disoccupazione diventerà insostenibile, l’eccessivo livello di industrializzazione preesistente e le ridotte dimensioni del settore agricolo produrranno carestie in larghe zone del mondo e la povertà sarà ai massimi livelli. Pertanto questa visione in cui, in un futuro prossimo – tra 50, 100 o 200 anni? Bill Gates non lo dice – gli esseri umani potrebbero non essere più costretti a impegnarsi intensamente nel lavoro quotidiano, poiché le macchine saranno in grado di produrre cibo e soddisfare molte altre esigenze, è una pessima notizia per noi “boomers” e, soprattutto, per la Generazione Z, che sbatterà in pieno il muso con questa nuova realtà economica e ci si dovrà adattare a caro prezzo. Di conseguenza, la Società Mondiale e le organizzazioni internazionali che la rappresentano (ONU, FAO, FMI etc) dovranno fare in modo che questa transizione sia la meno dolorosa possibile, e questo non potrà che avvenire rallentando il livello di disruption che l’IA porta con sé, come una valanga inarrestabile, e che potrebbe cancellare la maggior parte delle attività lavorative, così come le vediamo oggi, nel giro di soli 10 anni.

Pertanto questa visione in cui, in un futuro prossimo – tra 50, 100 o 200 anni? Bill Gates non lo dice – gli esseri umani potrebbero non essere più costretti a impegnarsi intensamente nel lavoro quotidiano, poiché le macchine saranno in grado di produrre cibo e soddisfare molte altre esigenze, è una pessima notizia per noi “boomers” e, soprattutto, per la Generazione Z, che sbatterà in pieno il muso con questa nuova realtà economica e ci si dovrà adattare a caro prezzo. Di conseguenza, la Società Mondiale e le organizzazioni internazionali che la rappresentano (ONU, FAO, FMI etc) dovranno fare in modo che questa transizione sia la meno dolorosa possibile, e questo non potrà che avvenire rallentando il livello di disruption che l’IA porta con sé, come una valanga inarrestabile, e che potrebbe cancellare la maggior parte delle attività lavorative, così come le vediamo oggi, nel giro di soli 10 anni.

Dunque un mercato sempre più in espansione, che trova ragione nei notevoli miglioramenti che l’IA apporta al settore sanitario, permettendo sia di ridurre i costi sanitari sia di supportare i medici nell’analisi diagnostica del paziente. “Intelligenza Artificiale e Machine Learning analizzano enormi quantità di dati in tempi brevissimi: per sfruttarne al massimo le potenzialità è importante sviluppare delle software suite modulari che consentano di creare architetture cloud-native e che attraverso l’IA permettano di ridurre il time to market semplificando la vita di chi deve andare a sviluppare le applicazioni”, ha commentato Marzio Ghezzi, CEO di Mia-Care.

Dunque un mercato sempre più in espansione, che trova ragione nei notevoli miglioramenti che l’IA apporta al settore sanitario, permettendo sia di ridurre i costi sanitari sia di supportare i medici nell’analisi diagnostica del paziente. “Intelligenza Artificiale e Machine Learning analizzano enormi quantità di dati in tempi brevissimi: per sfruttarne al massimo le potenzialità è importante sviluppare delle software suite modulari che consentano di creare architetture cloud-native e che attraverso l’IA permettano di ridurre il time to market semplificando la vita di chi deve andare a sviluppare le applicazioni”, ha commentato Marzio Ghezzi, CEO di Mia-Care. Il 94% delle organizzazioni sanitarie ha dichiarato di utilizzare l’Intelligenza Artificiale o il Machine Learning, secondo i dati riportati da un sondaggio di Morgan Stanley Research; ugualmente il 40% dei dirigenti sanitari prevede un aumento degli investimenti nell’IA nei prossimi cinque anni. Dati, questi, che ben evidenziano il ruolo sempre più centrale che l’automazione e le applicazioni dell’IA svolgeranno nel settore sanitario, migliorando la vita dei pazienti e consentendo una significativa riduzione dei costi. Per esempio, è possibile ridurre di 16 miliardi di dollari i costi sanitari legati alle cosiddette “riammissioni”, che si verificano quando un paziente precedentemente ricoverato necessita di cure aggiuntive o affronta complicazioni che richiedono un nuovo ricovero. Ugualmente le Unità di terapia intensiva Intelligente, oltre a permettere un monitoraggio costante e in tempo reale e aiutare il personale medico a prendere decisioni più informate e tempestive, potrebbero comportare, per le strutture sanitarie, un risparmio annuo di circa 323.000 dollari per posto letto.

Il 94% delle organizzazioni sanitarie ha dichiarato di utilizzare l’Intelligenza Artificiale o il Machine Learning, secondo i dati riportati da un sondaggio di Morgan Stanley Research; ugualmente il 40% dei dirigenti sanitari prevede un aumento degli investimenti nell’IA nei prossimi cinque anni. Dati, questi, che ben evidenziano il ruolo sempre più centrale che l’automazione e le applicazioni dell’IA svolgeranno nel settore sanitario, migliorando la vita dei pazienti e consentendo una significativa riduzione dei costi. Per esempio, è possibile ridurre di 16 miliardi di dollari i costi sanitari legati alle cosiddette “riammissioni”, che si verificano quando un paziente precedentemente ricoverato necessita di cure aggiuntive o affronta complicazioni che richiedono un nuovo ricovero. Ugualmente le Unità di terapia intensiva Intelligente, oltre a permettere un monitoraggio costante e in tempo reale e aiutare il personale medico a prendere decisioni più informate e tempestive, potrebbero comportare, per le strutture sanitarie, un risparmio annuo di circa 323.000 dollari per posto letto. Questi risparmi avrebbero un impatto anche nel settore farmaceutico: i costi legati alla scoperta di farmaci potrebbero infatti ridursi di oltre 70 miliardi di dollari entro il 2028 grazie all’impiego di algoritmi di Machine Learning che accelerano lo sviluppo di nuovi farmaci e dunque riducono tempi e costi. “L’IA sta trasformando il modo in cui la Sanità viene erogata, portando a un sistema sanitario più efficiente con benefici significativi per pazienti, medici e fornitori di servizi sanitari. Da un lato, infatti, l’IA consente ai professionisti di risparmiare tempo, accedere rapidamente all’intera storia clinica dei pazienti e quindi effettuare diagnosi più precise e prendere decisioni più informate, in tempo reale; dall’altro, per i pazienti, l’esperienza sanitaria è assolutamente migliorata, con cure di alta qualità fornite in modo più rapido ed efficace”, ha aggiunto Marzio Ghezzi (nella foto).

Questi risparmi avrebbero un impatto anche nel settore farmaceutico: i costi legati alla scoperta di farmaci potrebbero infatti ridursi di oltre 70 miliardi di dollari entro il 2028 grazie all’impiego di algoritmi di Machine Learning che accelerano lo sviluppo di nuovi farmaci e dunque riducono tempi e costi. “L’IA sta trasformando il modo in cui la Sanità viene erogata, portando a un sistema sanitario più efficiente con benefici significativi per pazienti, medici e fornitori di servizi sanitari. Da un lato, infatti, l’IA consente ai professionisti di risparmiare tempo, accedere rapidamente all’intera storia clinica dei pazienti e quindi effettuare diagnosi più precise e prendere decisioni più informate, in tempo reale; dall’altro, per i pazienti, l’esperienza sanitaria è assolutamente migliorata, con cure di alta qualità fornite in modo più rapido ed efficace”, ha aggiunto Marzio Ghezzi (nella foto). Secondo quanto riporta Statista, prima dell’implementazione dell’IA i medici in Europa dedicavano metà del loro tempo alle attività amministrative e l’altra metà all’assistenza ai pazienti. Tuttavia, con l’IA si prevedeva che avrebbero potuto dedicare quasi il 20% in più del loro tempo all’assistenza diretta ai pazienti, fornendo cure più personalizzate e di alta qualità. L’IA infatti permette di raccogliere, archiviare e analizzare le informazioni, oltre che semplificarne la condivisione: le organizzazioni sanitarie possono collegare informazioni provenienti da fonti diverse, offrendo una visione più olistica dello stato di salute dei pazienti e contribuendo a migliorare il trattamento e la gestione delle malattie. Ad esempio, l’Intelligenza Artificiale può raccogliere dati dai dispositivi, analizzando i parametri vitali dei pazienti e i risultati di screening preventivi per individuare problemi, consigliare terapie e monitorare costantemente livelli di glucosio, salute cardiaca e neurologica, riducendo dell’86% gli errori commessi dagli operatori sanitari, e salvando così oltre 250.000 vite ogni anno.

Secondo quanto riporta Statista, prima dell’implementazione dell’IA i medici in Europa dedicavano metà del loro tempo alle attività amministrative e l’altra metà all’assistenza ai pazienti. Tuttavia, con l’IA si prevedeva che avrebbero potuto dedicare quasi il 20% in più del loro tempo all’assistenza diretta ai pazienti, fornendo cure più personalizzate e di alta qualità. L’IA infatti permette di raccogliere, archiviare e analizzare le informazioni, oltre che semplificarne la condivisione: le organizzazioni sanitarie possono collegare informazioni provenienti da fonti diverse, offrendo una visione più olistica dello stato di salute dei pazienti e contribuendo a migliorare il trattamento e la gestione delle malattie. Ad esempio, l’Intelligenza Artificiale può raccogliere dati dai dispositivi, analizzando i parametri vitali dei pazienti e i risultati di screening preventivi per individuare problemi, consigliare terapie e monitorare costantemente livelli di glucosio, salute cardiaca e neurologica, riducendo dell’86% gli errori commessi dagli operatori sanitari, e salvando così oltre 250.000 vite ogni anno. Se prendiamo in considerazione uno studio recentemente pubblicato sulla rivista The Lancet Oncology e ripreso dalla CNN, che ha coinvolto 80.000 donne in Svezia, si evidenzia come l’assistenza dell’Intelligenza Artificiale abbia supportato il personale sanitario nell’individuare il 20% in più di casi di carcinoma mammario, contribuendo peraltro a non aumentare i falsi positivi e riducendo il carico di lavoro dei medici, nella lettura delle mammografie, del 44%. D’altro canto anche i pazienti sembrano apprezzare l’uso dell’IA, per cui la maggior parte si trova a proprio agio nell’utilizzare assistenti virtuali (chatbot e app) in grado di gestire domande sui farmaci, inviare report ai medici e supportare i pazienti nella prenotazione di visite. “In quest’ottica

Se prendiamo in considerazione uno studio recentemente pubblicato sulla rivista The Lancet Oncology e ripreso dalla CNN, che ha coinvolto 80.000 donne in Svezia, si evidenzia come l’assistenza dell’Intelligenza Artificiale abbia supportato il personale sanitario nell’individuare il 20% in più di casi di carcinoma mammario, contribuendo peraltro a non aumentare i falsi positivi e riducendo il carico di lavoro dei medici, nella lettura delle mammografie, del 44%. D’altro canto anche i pazienti sembrano apprezzare l’uso dell’IA, per cui la maggior parte si trova a proprio agio nell’utilizzare assistenti virtuali (chatbot e app) in grado di gestire domande sui farmaci, inviare report ai medici e supportare i pazienti nella prenotazione di visite. “In quest’ottica  l’Intelligenza Artificiale applicata in ambito sanitario fornisce strumenti che permettono di affiancare il medico nelle sue attività giornaliere di supporto al paziente, migliorando l’interazione e la qualità dell’assistenza grazie alla tecnologia Speech-to-Text, che è in grado di trascrivere il parlato in forma scritta su supporti digitali in modo semplice e veloce. Inoltre, permette di unificare il lavoro di professionisti sanitari, sviluppatori software e data scientist mettendo a disposizione un ambiente di sviluppo efficiente per creare e gestire algoritmi finalizzati all’IA”.

l’Intelligenza Artificiale applicata in ambito sanitario fornisce strumenti che permettono di affiancare il medico nelle sue attività giornaliere di supporto al paziente, migliorando l’interazione e la qualità dell’assistenza grazie alla tecnologia Speech-to-Text, che è in grado di trascrivere il parlato in forma scritta su supporti digitali in modo semplice e veloce. Inoltre, permette di unificare il lavoro di professionisti sanitari, sviluppatori software e data scientist mettendo a disposizione un ambiente di sviluppo efficiente per creare e gestire algoritmi finalizzati all’IA”.

Come sottolineato dal Presidente Deroma “Il mondo della consulenza finanziaria si trova di fronte a un nuovo cambiamento di portata rivoluzionaria. L’intelligenza artificiale e quella generativa ci pongono ogni giorno davanti all’incognita del cambiamento, con tutte le sfide e le conseguenze che l’accoglimento dell’IA avrà per il settore. Efpa Italia, in linea con quella che è la sua mission, guarda al cambiamento in maniera propositiva. Le preoccupazioni per l’impatto che queste nuove tecnologie inevitabilmente avranno sulla nostra professione, non devono intimorirci, ma al contrario incoraggiarci a puntare sulle competenze uniche che distinguono il ruolo del consulente finanziario, enfatizzando l’importanza di continuare ad aggiornarci. Per questa ragione possiamo accogliere positivamente, seppure con tutte le cautele del caso, le innovazioni. In questo modo, in futuro, potremo continuare ad essere noi CF i protagonisti e gli artifici dell’evoluzione della professione”.

Come sottolineato dal Presidente Deroma “Il mondo della consulenza finanziaria si trova di fronte a un nuovo cambiamento di portata rivoluzionaria. L’intelligenza artificiale e quella generativa ci pongono ogni giorno davanti all’incognita del cambiamento, con tutte le sfide e le conseguenze che l’accoglimento dell’IA avrà per il settore. Efpa Italia, in linea con quella che è la sua mission, guarda al cambiamento in maniera propositiva. Le preoccupazioni per l’impatto che queste nuove tecnologie inevitabilmente avranno sulla nostra professione, non devono intimorirci, ma al contrario incoraggiarci a puntare sulle competenze uniche che distinguono il ruolo del consulente finanziario, enfatizzando l’importanza di continuare ad aggiornarci. Per questa ragione possiamo accogliere positivamente, seppure con tutte le cautele del caso, le innovazioni. In questo modo, in futuro, potremo continuare ad essere noi CF i protagonisti e gli artifici dell’evoluzione della professione”. Nel suo intervento di apertura il Presidente Deroma (nella foto) ha voluto richiamare la deontologia e l’etica che contraddistinguono gli oltre 10 mila professionisti certificati, e che associate alla forza delle idee e alle competenze permettono di affermare sul mercato il ruolo del professionista e più in particolare del professionista certificato. Nell’occasione è stata presentata ufficialmente anche la Commissione per il Rispetto dei Principi Etico–Deontologici di Efpa Italia, che concorre a rendere effettiva l’osservanza del Codice Etico di Efpa. Il Presidente ha poi voluto sottolineare la crescita della Fondazione, che ha definito essere “tumultuosa”, sia in termini di numero di certificati che di consistenza patrimoniale, e che consentirà a Efpa Italia di proseguire con ancora maggiore vigore l’attività di certificazione delle conoscenze degli operatori dei servizi di investimento.

Nel suo intervento di apertura il Presidente Deroma (nella foto) ha voluto richiamare la deontologia e l’etica che contraddistinguono gli oltre 10 mila professionisti certificati, e che associate alla forza delle idee e alle competenze permettono di affermare sul mercato il ruolo del professionista e più in particolare del professionista certificato. Nell’occasione è stata presentata ufficialmente anche la Commissione per il Rispetto dei Principi Etico–Deontologici di Efpa Italia, che concorre a rendere effettiva l’osservanza del Codice Etico di Efpa. Il Presidente ha poi voluto sottolineare la crescita della Fondazione, che ha definito essere “tumultuosa”, sia in termini di numero di certificati che di consistenza patrimoniale, e che consentirà a Efpa Italia di proseguire con ancora maggiore vigore l’attività di certificazione delle conoscenze degli operatori dei servizi di investimento. Spazio poi al tema portante del Meeting, ovvero l’intelligenza artificiale nel servizio di consulenza finanziaria, che nel seminario “Un futuro in transizione permanente” è stato trattato anche attraverso l’inedito punto di vista della professoressa Marica Branchesi (nella foto), Ordinario di Astrofisica presso il Gran Sasso Science Institute, che ha lanciato ai consulenti finanziari presenti un messaggio ottimista verso il futuro, sottolineando più volte, con riferimento alla sua professione, come guardando verso l’alto si riesce a comprendere meglio la realtà del quotidiano. “Per porsi in maniera positiva verso le difficoltà che si prospettano, è importante saper guardare oltre i problemi con cui ci si confronta quotidianamente e per farlo è altrettanto rilevante, lavorare come squadra”, ha evidenziato la prof.ssa Branchesi.

Spazio poi al tema portante del Meeting, ovvero l’intelligenza artificiale nel servizio di consulenza finanziaria, che nel seminario “Un futuro in transizione permanente” è stato trattato anche attraverso l’inedito punto di vista della professoressa Marica Branchesi (nella foto), Ordinario di Astrofisica presso il Gran Sasso Science Institute, che ha lanciato ai consulenti finanziari presenti un messaggio ottimista verso il futuro, sottolineando più volte, con riferimento alla sua professione, come guardando verso l’alto si riesce a comprendere meglio la realtà del quotidiano. “Per porsi in maniera positiva verso le difficoltà che si prospettano, è importante saper guardare oltre i problemi con cui ci si confronta quotidianamente e per farlo è altrettanto rilevante, lavorare come squadra”, ha evidenziato la prof.ssa Branchesi. Con lei sono intervenuti nel seminario di apertura, condotto da Leopoldo Gasbarro – Direttore Responsabile di Wall Street Italia, Coleman Kendall, Chief Economist Marshfield Associates e il Segretario Generale del Censis Giorgio De Rita (nella foto). L’economista statunitense ha sottolineato come per i professionisti della consulenza finanziaria la riposta migliore all’IA è la capacità di ascolto del cliente, perché per quanto possano essere raffinate e veloci le macchine non sono dotate, e probabilmente non lo saranno nemmeno per i prossimi 50 anni, di intelligenza emotiva. Ecco quindi che questo tipo di approccio permette di dare al cliente una risposta migliore di quella prodotta dall’intelligenza artificiale. In questa direzione si pone anche il richiamo di Giorgio De Rita alla fiducia di cui continua a godere il settore dei servizi di consulenza finanziaria. E’ responsabilità dei professionisti non tradire l’aspettativa che i risparmiatori, in essere e potenziali ripongono nei consulenti finanziari. «Avete la fiducia degli italiani, spendetela bene» ha chiosato De Rita.

Con lei sono intervenuti nel seminario di apertura, condotto da Leopoldo Gasbarro – Direttore Responsabile di Wall Street Italia, Coleman Kendall, Chief Economist Marshfield Associates e il Segretario Generale del Censis Giorgio De Rita (nella foto). L’economista statunitense ha sottolineato come per i professionisti della consulenza finanziaria la riposta migliore all’IA è la capacità di ascolto del cliente, perché per quanto possano essere raffinate e veloci le macchine non sono dotate, e probabilmente non lo saranno nemmeno per i prossimi 50 anni, di intelligenza emotiva. Ecco quindi che questo tipo di approccio permette di dare al cliente una risposta migliore di quella prodotta dall’intelligenza artificiale. In questa direzione si pone anche il richiamo di Giorgio De Rita alla fiducia di cui continua a godere il settore dei servizi di consulenza finanziaria. E’ responsabilità dei professionisti non tradire l’aspettativa che i risparmiatori, in essere e potenziali ripongono nei consulenti finanziari. «Avete la fiducia degli italiani, spendetela bene» ha chiosato De Rita. Nella giornata di giovedì 12 ottobre il tema dell’IA è stato poi trattato coinvolgendo le Istituzioni del settore – Anasf, OCF, Assoreti – che nella tavola rotonda “Molte intelligenze, molte opportunità!” si sono confrontate, con la moderazione di Sergio Luciano (nella foto), direttore responsabile di Economy e Investire, media partner dell’evento, sui rischi e le opportunità che si verranno a creare per la professione del consulente finanziario con la rivoluzione tecnologica in atto. La percezione iniziale, di fatto, era che ci fossero molte incertezze intorno alla questione, principalmente su tre grandi filoni – regolamentazione,

Nella giornata di giovedì 12 ottobre il tema dell’IA è stato poi trattato coinvolgendo le Istituzioni del settore – Anasf, OCF, Assoreti – che nella tavola rotonda “Molte intelligenze, molte opportunità!” si sono confrontate, con la moderazione di Sergio Luciano (nella foto), direttore responsabile di Economy e Investire, media partner dell’evento, sui rischi e le opportunità che si verranno a creare per la professione del consulente finanziario con la rivoluzione tecnologica in atto. La percezione iniziale, di fatto, era che ci fossero molte incertezze intorno alla questione, principalmente su tre grandi filoni – regolamentazione,  etica e affidabilità – meritevoli di trovare risposta. La sintesi che emerge da questo dibattito è che l’IA applicata alla consulenza finanziaria non genererà un processo sostitutivo della macchina al CF umano, ma un processo trasformativo, anche delle competenze richieste agli operatori del settore. In questo senso, il ricambio generazionale unito all’integrazione delle conoscenze portate dalle nuove leve con l’esperienza dei CF senior sarà la soluzione per continuare a fornire un servizio di consulenza qualificato.

etica e affidabilità – meritevoli di trovare risposta. La sintesi che emerge da questo dibattito è che l’IA applicata alla consulenza finanziaria non genererà un processo sostitutivo della macchina al CF umano, ma un processo trasformativo, anche delle competenze richieste agli operatori del settore. In questo senso, il ricambio generazionale unito all’integrazione delle conoscenze portate dalle nuove leve con l’esperienza dei CF senior sarà la soluzione per continuare a fornire un servizio di consulenza qualificato. Del resto, i risultati della ricerca illustrati da Nicola Ronchetti (nella foto), Founder & CEO di FINER Finance Explorer, nella sessione di venerdì 13 ottobre dal titolo “AI: evidenze e prospettive per la consulenza finanziaria”, hanno evidenziato come l’utilizzo dell’IA da parte dei professionisti del risparmio gestito sia oggi ancora agli albori, principalmente come conseguenza di una scarsa conoscenza dello strumento. Tra le motivazioni di questo scarso ricorso all’intelligenza artificiale, anche la considerazione ampiamente diffusa che la consulenza finanziaria debba basarsi unicamente su interazioni personali: a dirlo è il 71% degli intervistati, trovando larga condivisione anche tra gli investitori (69%). Il timore dei professionisti è che con l’avvento dell’intelligenza artificiale e delle

Del resto, i risultati della ricerca illustrati da Nicola Ronchetti (nella foto), Founder & CEO di FINER Finance Explorer, nella sessione di venerdì 13 ottobre dal titolo “AI: evidenze e prospettive per la consulenza finanziaria”, hanno evidenziato come l’utilizzo dell’IA da parte dei professionisti del risparmio gestito sia oggi ancora agli albori, principalmente come conseguenza di una scarsa conoscenza dello strumento. Tra le motivazioni di questo scarso ricorso all’intelligenza artificiale, anche la considerazione ampiamente diffusa che la consulenza finanziaria debba basarsi unicamente su interazioni personali: a dirlo è il 71% degli intervistati, trovando larga condivisione anche tra gli investitori (69%). Il timore dei professionisti è che con l’avvento dell’intelligenza artificiale e delle  tecnologie, la spersonalizzazione e l’omologazione dell’offerta potrebbero rendere la consulenza personale un lusso per pochi. Al tempo stesso la ricerca ha portato alla luce la percezione da entrambe le parti, professionisti e risparmiatori, che l’impatto dell’IA sulla relazione CF/PB-cliente è ormai solo questione di tempo, massimo entro 5-10 anni; per i professionisti top e investitori under 30 ancora meno, entro i prossimi 3 anni. Allo stesso modo, tra i professionisti c’è la percezione diffusa che la rivoluzione portata dall’IA consentirà grandi vantaggi competitivi, soprattutto per la gestione proattiva del cliente, a coloro che la sapranno adottare velocemente.

tecnologie, la spersonalizzazione e l’omologazione dell’offerta potrebbero rendere la consulenza personale un lusso per pochi. Al tempo stesso la ricerca ha portato alla luce la percezione da entrambe le parti, professionisti e risparmiatori, che l’impatto dell’IA sulla relazione CF/PB-cliente è ormai solo questione di tempo, massimo entro 5-10 anni; per i professionisti top e investitori under 30 ancora meno, entro i prossimi 3 anni. Allo stesso modo, tra i professionisti c’è la percezione diffusa che la rivoluzione portata dall’IA consentirà grandi vantaggi competitivi, soprattutto per la gestione proattiva del cliente, a coloro che la sapranno adottare velocemente. Spazio ovviamente anche all’attualità, tra geopolitica, situazione medio orientale, economia italiana e che in apertura di lavori della giornata di venerdì 13 ottobre, è stata analizzata dal giornalista e scrittore Alan Friedman. Il cambiamento impone ai professionisti di mettersi in gioco per arricchire il proprio bagaglio di conoscenze e competenze. Il tema è stato posto al centro della tavola rotonda “Competenze per competere: un investimento sicuro”, in apertura del secondo giorno del Meeting, che ha visto protagonisti i componenti del Comitato Scientifico di Efpa Italia (i Proff. Ruggero Bertelli, Claudio Cacciamani, Emanuele Maria

Spazio ovviamente anche all’attualità, tra geopolitica, situazione medio orientale, economia italiana e che in apertura di lavori della giornata di venerdì 13 ottobre, è stata analizzata dal giornalista e scrittore Alan Friedman. Il cambiamento impone ai professionisti di mettersi in gioco per arricchire il proprio bagaglio di conoscenze e competenze. Il tema è stato posto al centro della tavola rotonda “Competenze per competere: un investimento sicuro”, in apertura del secondo giorno del Meeting, che ha visto protagonisti i componenti del Comitato Scientifico di Efpa Italia (i Proff. Ruggero Bertelli, Claudio Cacciamani, Emanuele Maria  Carluccio, Fabrizio Crespi, Debora Damiani, Massimiliano Marzo, Paolo Turati). Nel nuovo scenario digitale il supporto professionale del consulente finanziario non viene meno, ma al contrario assume ancora maggiore rilevanza per indirizzare le decisioni finanziarie dei risparmiatori. Competenza, finalizzata all’innovazione, intesa come sapere e saper far e che richiede una pianificazione strategica per poter mantenere un vantaggio competitivo. Il professionista, infatti, deve lavorare sia sull’aspetto tecnico sia sua quello umano; empatia e competenze sono due sfere con le quali il consulente deve avere piena dimestichezza: due condizioni necessarie e non sufficienti se prese singolarmente.

Carluccio, Fabrizio Crespi, Debora Damiani, Massimiliano Marzo, Paolo Turati). Nel nuovo scenario digitale il supporto professionale del consulente finanziario non viene meno, ma al contrario assume ancora maggiore rilevanza per indirizzare le decisioni finanziarie dei risparmiatori. Competenza, finalizzata all’innovazione, intesa come sapere e saper far e che richiede una pianificazione strategica per poter mantenere un vantaggio competitivo. Il professionista, infatti, deve lavorare sia sull’aspetto tecnico sia sua quello umano; empatia e competenze sono due sfere con le quali il consulente deve avere piena dimestichezza: due condizioni necessarie e non sufficienti se prese singolarmente.

Sebbene l’intelligenza artificiale (IA) non sia una novità, l’argomento sembra essere arrivato al grande pubblico soltanto con l’applicazione ChatGPT. Non passa quasi giorno senza che un’altra azienda pubblicizzi le proprie soluzioni e capacità di intelligenza artificiale, e l’argomento sta prendendo piede anche nel mercato azionario. L’IA non è tutta fantasia e in qualche modo è già realtà: gli ultimi risultati trimestrali di Nvdia sono stati in ogni caso straordinari. Questo sviluppo fondamentale è ovviamente impressionante. Per essere considerata un investimento, tuttavia, anche la valutazione deve essere corretta. La parola d’ordine è: “crescita a un prezzo ragionevole“. In ogni caso, con un rapporto prezzo-utile atteso di circa 50, il potenziale di contrazione è troppo elevato, e il rischio di contrattempi è troppo grande se le elevate aspettative di crescita non venissero soddisfatte.

Sebbene l’intelligenza artificiale (IA) non sia una novità, l’argomento sembra essere arrivato al grande pubblico soltanto con l’applicazione ChatGPT. Non passa quasi giorno senza che un’altra azienda pubblicizzi le proprie soluzioni e capacità di intelligenza artificiale, e l’argomento sta prendendo piede anche nel mercato azionario. L’IA non è tutta fantasia e in qualche modo è già realtà: gli ultimi risultati trimestrali di Nvdia sono stati in ogni caso straordinari. Questo sviluppo fondamentale è ovviamente impressionante. Per essere considerata un investimento, tuttavia, anche la valutazione deve essere corretta. La parola d’ordine è: “crescita a un prezzo ragionevole“. In ogni caso, con un rapporto prezzo-utile atteso di circa 50, il potenziale di contrazione è troppo elevato, e il rischio di contrattempi è troppo grande se le elevate aspettative di crescita non venissero soddisfatte. L’esperienza ci insegna che i temi e i titoli particolarmente pubblicizzati, inondati di afflussi nelle strutture di fondi attivi o passivi, hanno difficoltà a mantenere le aspettative – e quindi i livelli di valutazione – nel tempo. È vero che la valutazione gioca un ruolo sempre più secondario con un orizzonte temporale più lungo, a condizione, però, che lo sviluppo fondamentale sia corretto. Il passato ha anche dimostrato che è molto difficile individuare subito i vincitori a lungo termine nelle rivoluzioni tecniche, anche se a posteriori sembra abbastanza ovvio. In ogni caso, fino alla grande ondata di popolarità di ChatGPT di Microsoft, era Alphabet a essere considerato il leader nel campo dei modelli linguistici di intelligenza artificiale.

L’esperienza ci insegna che i temi e i titoli particolarmente pubblicizzati, inondati di afflussi nelle strutture di fondi attivi o passivi, hanno difficoltà a mantenere le aspettative – e quindi i livelli di valutazione – nel tempo. È vero che la valutazione gioca un ruolo sempre più secondario con un orizzonte temporale più lungo, a condizione, però, che lo sviluppo fondamentale sia corretto. Il passato ha anche dimostrato che è molto difficile individuare subito i vincitori a lungo termine nelle rivoluzioni tecniche, anche se a posteriori sembra abbastanza ovvio. In ogni caso, fino alla grande ondata di popolarità di ChatGPT di Microsoft, era Alphabet a essere considerato il leader nel campo dei modelli linguistici di intelligenza artificiale. La concorrenza è molto dinamica. “Quindi, dal punto di vista delle scelte di asset allocation, nel fondo ETHNA-DYNAMISCH abbiamo già investito in alcune società che operano nello spazio dell’IA“, sottolinea Schmitt. “anche se non è stata questa la base della nostra decisione di investimento iniziale. Nella nostra watch list ci sono anche alcuni titoli rilevanti e non esiteremo a investire quando si presenteranno le opportunità. Fino ad allora, tuttavia, preferiamo le aziende che stanno prosperando al di fuori del clamore. Quelle con una solida crescita fondamentale, preferibilmente con una buona visibilità, e valutazioni interessanti, ovvero i titoli orientati alla crescita con multipli prezzo/utili (P/E) relativamente bassi, i cosiddetti Garp (Growth at a reasonable price)”.

La concorrenza è molto dinamica. “Quindi, dal punto di vista delle scelte di asset allocation, nel fondo ETHNA-DYNAMISCH abbiamo già investito in alcune società che operano nello spazio dell’IA“, sottolinea Schmitt. “anche se non è stata questa la base della nostra decisione di investimento iniziale. Nella nostra watch list ci sono anche alcuni titoli rilevanti e non esiteremo a investire quando si presenteranno le opportunità. Fino ad allora, tuttavia, preferiamo le aziende che stanno prosperando al di fuori del clamore. Quelle con una solida crescita fondamentale, preferibilmente con una buona visibilità, e valutazioni interessanti, ovvero i titoli orientati alla crescita con multipli prezzo/utili (P/E) relativamente bassi, i cosiddetti Garp (Growth at a reasonable price)”.

La crisi dei mutui subprime, pertanto, nella sua tragicità è servita a qualcosa, ma ciò che da essa si è imparato non è sufficiente per rientrare semplicemente in ciò che si faceva prima, e adesso è chiaro a tutti che per superare la tempesta attuale e costruire una maggiore resilienza per il futuro, il

La crisi dei mutui subprime, pertanto, nella sua tragicità è servita a qualcosa, ma ciò che da essa si è imparato non è sufficiente per rientrare semplicemente in ciò che si faceva prima, e adesso è chiaro a tutti che per superare la tempesta attuale e costruire una maggiore resilienza per il futuro, il  Oggi una recessione potrebbe non essere più evitabile, nonostante le enormi misure economiche di salvataggio messe in atto dai governi. Qualcuno afferma che ci siamo già, in recessione, e che manchino solo i dati definitivi per poterlo dire con certezza nel 2022, ma le

Oggi una recessione potrebbe non essere più evitabile, nonostante le enormi misure economiche di salvataggio messe in atto dai governi. Qualcuno afferma che ci siamo già, in recessione, e che manchino solo i dati definitivi per poterlo dire con certezza nel 2022, ma le  Mantenere la

Mantenere la  Analizzando la domanda di servizi bancari, tutti i

Analizzando la domanda di servizi bancari, tutti i  Per spiegare meglio quale possa essere il futuro prossimo del sistema bancario, dobbiamo partire dal contesto economico generale, per nulla favorevole, in cui esso si trova ad operare dal ventennio precedente allo scoppio della pandemia. Negli ultimi anni, infatti, le persone hanno cominciato a nutrire sospetti sulla bontà del modello economico capitalista e, per usare le parole di Mark Carney, Governatore della Banca d’Inghilterra. “….nonostante gli immensi progressi della tecnologia, molti cittadini delle economie avanzate stanno affrontando maggiore incertezza e lamentano una perdita di

Per spiegare meglio quale possa essere il futuro prossimo del sistema bancario, dobbiamo partire dal contesto economico generale, per nulla favorevole, in cui esso si trova ad operare dal ventennio precedente allo scoppio della pandemia. Negli ultimi anni, infatti, le persone hanno cominciato a nutrire sospetti sulla bontà del modello economico capitalista e, per usare le parole di Mark Carney, Governatore della Banca d’Inghilterra. “….nonostante gli immensi progressi della tecnologia, molti cittadini delle economie avanzate stanno affrontando maggiore incertezza e lamentano una perdita di  fiducia nel sistema. Piuttosto che una nuova era d’oro, la globalizzazione è associata a salari bassi, occupazione precaria e disuguaglianze sempre più marcate”. Pertanto le banche, grazie al loro elevato livello di prossimità con gli utenti, hanno l’opportunità di migliorare il modo in cui aiutano i propri clienti a immaginare e pianificare un futuro migliore di quello attuale. I

fiducia nel sistema. Piuttosto che una nuova era d’oro, la globalizzazione è associata a salari bassi, occupazione precaria e disuguaglianze sempre più marcate”. Pertanto le banche, grazie al loro elevato livello di prossimità con gli utenti, hanno l’opportunità di migliorare il modo in cui aiutano i propri clienti a immaginare e pianificare un futuro migliore di quello attuale. I  Tre sono i macrotrend che danno forma al mondo come sarà nel 2025, e le banche devono adattarsi per prosperare. Il primo

Tre sono i macrotrend che danno forma al mondo come sarà nel 2025, e le banche devono adattarsi per prosperare. Il primo  sintonizzano sui loro stati d’animo e comportamenti a un livello quasi inconscio, mentre le banche avranno bisogno di un codice di condotta per regolare il processo decisionale sull’IA, più un solido quadro di governance in grado di garantire che le esperienze siano ‘vendute’ in modo etico e sicuro”. Pertanto, le banche utilizzeranno i dati per potenziare le relazioni, e i clienti al dettaglio si rivolgeranno alle interfacce digitali che garantiranno, per le operazioni che non richiedono ragionamenti molto complessi, velocità ed efficienza.

sintonizzano sui loro stati d’animo e comportamenti a un livello quasi inconscio, mentre le banche avranno bisogno di un codice di condotta per regolare il processo decisionale sull’IA, più un solido quadro di governance in grado di garantire che le esperienze siano ‘vendute’ in modo etico e sicuro”. Pertanto, le banche utilizzeranno i dati per potenziare le relazioni, e i clienti al dettaglio si rivolgeranno alle interfacce digitali che garantiranno, per le operazioni che non richiedono ragionamenti molto complessi, velocità ed efficienza. Non mancano le ultra-innovazioni, alcune delle quali si distinguono per la sintesi sapiente tra tecnologia e iniziativa commerciale. In Polonia, per esempio, sono una realtà le banche strutturate per incontrare i clienti esattamente dove si trovano nella loro vita di ogni giorno. Idea Bank, per esempio, è una banca polacca che gestisce filiali popup e spazi di co-working sui treni dei c.d. pendolari, dove dipendenti di Idea Bank aiutano i clienti con le transazioni, direttamente dentro vetture “customizzate” con lo stile ed il layout della banca, con l’ausilio di un semplice cellulare o di un tablet collegato con la rete bancaria. UBS, invece, ha iniziato a sperimentare un avatar realistico di Daniel Kalt, il suo chief investment officer in Svizzera, per confrontarsi in ogni momento con la clientela.

Non mancano le ultra-innovazioni, alcune delle quali si distinguono per la sintesi sapiente tra tecnologia e iniziativa commerciale. In Polonia, per esempio, sono una realtà le banche strutturate per incontrare i clienti esattamente dove si trovano nella loro vita di ogni giorno. Idea Bank, per esempio, è una banca polacca che gestisce filiali popup e spazi di co-working sui treni dei c.d. pendolari, dove dipendenti di Idea Bank aiutano i clienti con le transazioni, direttamente dentro vetture “customizzate” con lo stile ed il layout della banca, con l’ausilio di un semplice cellulare o di un tablet collegato con la rete bancaria. UBS, invece, ha iniziato a sperimentare un avatar realistico di Daniel Kalt, il suo chief investment officer in Svizzera, per confrontarsi in ogni momento con la clientela.