Politiche di differenziazione nei ruoli apicali portano il consumatore a fidarsi maggiormente del brand, ma come preservare la meritocrazia e la competitività nelle aziende dai “danni collaterali” delle politiche di parità?

Di Massimo Bonaventura

La nostra Costituzione democratica, all’art. 3, recita al primo comma “Tutti i cittadini hanno pari dignità sociale e sono eguali davanti alla legge, senza distinzione di sesso, di razza, di lingua, di religione, di opinioni politiche, di condizioni personali e sociali”, e al secondo comma dà profondità al principio, affermando che “È compito della Repubblica rimuovere gli ostacoli di ordine economico e sociale, che, limitando di fatto la libertà e l’eguaglianza dei cittadini, impediscono il pieno sviluppo della persona umana e l’effettiva partecipazione di tutti i lavoratori all’organizzazione politica, economica e sociale del Paese”.

In relazione al lavoro, all’art. 4 la nostra Carta dice che “La Repubblica riconosce a tutti i cittadini il diritto al lavoro e promuove le condizioni che rendano effettivo questo diritto (…) Ogni cittadino ha il dovere di svolgere, secondo le proprie possibilità e la propria scelta, un’attività o una funzione che concorra al progresso materiale o spirituale della società”.

In relazione al lavoro, all’art. 4 la nostra Carta dice che “La Repubblica riconosce a tutti i cittadini il diritto al lavoro e promuove le condizioni che rendano effettivo questo diritto (…) Ogni cittadino ha il dovere di svolgere, secondo le proprie possibilità e la propria scelta, un’attività o una funzione che concorra al progresso materiale o spirituale della società”.

Appare evidente, pertanto, che i nostri costituenti abbiano voluto affermare quattro principi inalienabili, ai quali devono necessariamente  adeguarsi (e conformarsi) le norme dell’Ordinamento:

adeguarsi (e conformarsi) le norme dell’Ordinamento:

1) uguaglianza di tutti di fronte alle leggi, senza distinzioni;

2) intervento dello Stato per rimuovere le disuguaglianze;

3) diritto di partecipazione di tutti alla vita politica, economica e sociale del Paese;

4) diritto di tutti al lavoro, secondo le proprie possibilità e le proprie scelte.

Da alcuni decenni – più o meno dal Secondo Dopoguerra – il dibattito ha subito una certa evoluzione, passando da una prima fase di necessario riconoscimento dei diritti di partecipazione civile e politica alle donne (dal 1945 a tutti gli anni ’70) a quella durante la quale si è discusso (dagli anni ’80 ai primi anni 2000) sulle modalità con cui tale riconoscimento dovesse avvenire a vantaggio del mondo femminile. In tal senso, la nostra Società Civile ha saputo produrre e mettere in pratica l’unico principio veramente concreto e vantaggioso, quello delle Pari Opportunità, in base al quale gli art. 3 e 4 della Costituzione troverebbero sempre puntuale applicazione: ogni cittadino, senza distinzione di sesso, razza, lingua, religione, opinioni politiche e condizioni personali e sociali deve avere le stesse opportunità di crescita personale, sociale ed economica, e quindi anche in relazione al mondo del lavoro.

Da alcuni decenni – più o meno dal Secondo Dopoguerra – il dibattito ha subito una certa evoluzione, passando da una prima fase di necessario riconoscimento dei diritti di partecipazione civile e politica alle donne (dal 1945 a tutti gli anni ’70) a quella durante la quale si è discusso (dagli anni ’80 ai primi anni 2000) sulle modalità con cui tale riconoscimento dovesse avvenire a vantaggio del mondo femminile. In tal senso, la nostra Società Civile ha saputo produrre e mettere in pratica l’unico principio veramente concreto e vantaggioso, quello delle Pari Opportunità, in base al quale gli art. 3 e 4 della Costituzione troverebbero sempre puntuale applicazione: ogni cittadino, senza distinzione di sesso, razza, lingua, religione, opinioni politiche e condizioni personali e sociali deve avere le stesse opportunità di crescita personale, sociale ed economica, e quindi anche in relazione al mondo del lavoro.

Pari opportunità, non parità forzosa. La distinzione tra le due terminologie è di importanza fondamentale se si vuole comprendere come lo stesso dibattito avviato nel 1945 abbia preso una vera e propria “deriva” che oggi rischia di incidere negativamente anche nel mondo dell’impresa e nel valore dell’imprenditorialità. Infatti, il salto dal concetto di pari opportunità a quello di “parità” implica che ad una categoria di soggetti momentaneamente indietro rispetto ad un altra si debba concedere non l’opportunità di poterla raggiungere autodeterminandosi nella libera espressione delle proprie capacità, bensì una “scorciatoia” che, in nome della invocata parità, consenta alla categoria meno sviluppata di occupare posizioni non per meriti ma per via di una forzatura che oggi viene legittimamente riservata alle sole categorie protette (disabili non cognitivi, audiolesi etc).

Pari opportunità, non parità forzosa. La distinzione tra le due terminologie è di importanza fondamentale se si vuole comprendere come lo stesso dibattito avviato nel 1945 abbia preso una vera e propria “deriva” che oggi rischia di incidere negativamente anche nel mondo dell’impresa e nel valore dell’imprenditorialità. Infatti, il salto dal concetto di pari opportunità a quello di “parità” implica che ad una categoria di soggetti momentaneamente indietro rispetto ad un altra si debba concedere non l’opportunità di poterla raggiungere autodeterminandosi nella libera espressione delle proprie capacità, bensì una “scorciatoia” che, in nome della invocata parità, consenta alla categoria meno sviluppata di occupare posizioni non per meriti ma per via di una forzatura che oggi viene legittimamente riservata alle sole categorie protette (disabili non cognitivi, audiolesi etc).

Quella femminile, in tutta evidenza, non è una “categoria protetta”, eppure è questo l’assurdo risultato che i promotori di una martellante campagna mediatica finiscono con l’inculcare nelle giovani generazioni in relazione alle donne, ossia al genere che si intenderebbe tutelare. Questa insana politica di parità, che oggi sembra aver sostituito del tutto, nella narrazione mainstrem, quella “sana” delle pari opportunità, ha già prodotto pessimi risultati in politica e nelle amministrazioni locali, dove l’applicazione delle c.d. quote rosa non ha prodotto quell’innalzamento della qualità media della nostra classe politica nella sua interezza (uomini e donne), frenata com’è dalle candidature ancora saldamente in mano alle segreterie di partito e non al popolo. Pertanto, per quale motivo la politica di parità, che è la morte del principio di meritocrazia e che non piace a moltissime donne, dovrebbe fare del bene al mondo delle aziende?

Quella femminile, in tutta evidenza, non è una “categoria protetta”, eppure è questo l’assurdo risultato che i promotori di una martellante campagna mediatica finiscono con l’inculcare nelle giovani generazioni in relazione alle donne, ossia al genere che si intenderebbe tutelare. Questa insana politica di parità, che oggi sembra aver sostituito del tutto, nella narrazione mainstrem, quella “sana” delle pari opportunità, ha già prodotto pessimi risultati in politica e nelle amministrazioni locali, dove l’applicazione delle c.d. quote rosa non ha prodotto quell’innalzamento della qualità media della nostra classe politica nella sua interezza (uomini e donne), frenata com’è dalle candidature ancora saldamente in mano alle segreterie di partito e non al popolo. Pertanto, per quale motivo la politica di parità, che è la morte del principio di meritocrazia e che non piace a moltissime donne, dovrebbe fare del bene al mondo delle aziende?

Di questa realtà emergente agli occhi di qualunque imprenditore devono essersi accorti anche gli stessi media, che negli ultimi mesi hanno tralasciato (ma non abbandonato) il principio di parità ed hanno cominciato a parlare incessantemente di “inclusività” nel mondo del lavoro, spinti da recentissimi studi di settore secondo i quali la politica della c.d. inclusività – politicamente più corretta e meno esposta a critiche rispetto a quella della parità – permetterebbe alle aziende che la adottano un aumento della produttività del 21% già nei primi 24 mesi, cui seguirebbero evidenti sviluppi in termini di positività nell’ambiente di lavoro, di fatturato e di utili.

Di questa realtà emergente agli occhi di qualunque imprenditore devono essersi accorti anche gli stessi media, che negli ultimi mesi hanno tralasciato (ma non abbandonato) il principio di parità ed hanno cominciato a parlare incessantemente di “inclusività” nel mondo del lavoro, spinti da recentissimi studi di settore secondo i quali la politica della c.d. inclusività – politicamente più corretta e meno esposta a critiche rispetto a quella della parità – permetterebbe alle aziende che la adottano un aumento della produttività del 21% già nei primi 24 mesi, cui seguirebbero evidenti sviluppi in termini di positività nell’ambiente di lavoro, di fatturato e di utili.

Ma cosa vuol dire esattamente Inclusività, ed in cosa si dovrebbe differenziare dalla parità? In generale, con questo termine s’intende un atteggiamento di accoglienza e integrazione in azienda verso tutte le identità di genere e tutti gli orientamenti sessuali, affinché questi tratti non si trasformino in ostacoli sul cammino verso la costruzione di una carriera; la parità, invece, sottintende una condizione per la quale tutte le persone all’interno di un’azienda – specie nei ruoli apicali – debbano essere egualmente (e forzosamente) rappresentate, a prescindere dal merito. L’inclusività, quindi, sembrerebbe essere più vicina al concetto di pari opportunità, ma così non è, dal momento che il substrato culturale che promuove l’inclusività sta usando tale principio per ribadire, sotto altre vesti, la pretesa di una maggiore partecipazione ai percorsi di carriera non per le donne meritevoli – che sono tante! – ma per quelle che li reclamano in base alla semplice appartenenza al genere femminile.

Ma cosa vuol dire esattamente Inclusività, ed in cosa si dovrebbe differenziare dalla parità? In generale, con questo termine s’intende un atteggiamento di accoglienza e integrazione in azienda verso tutte le identità di genere e tutti gli orientamenti sessuali, affinché questi tratti non si trasformino in ostacoli sul cammino verso la costruzione di una carriera; la parità, invece, sottintende una condizione per la quale tutte le persone all’interno di un’azienda – specie nei ruoli apicali – debbano essere egualmente (e forzosamente) rappresentate, a prescindere dal merito. L’inclusività, quindi, sembrerebbe essere più vicina al concetto di pari opportunità, ma così non è, dal momento che il substrato culturale che promuove l’inclusività sta usando tale principio per ribadire, sotto altre vesti, la pretesa di una maggiore partecipazione ai percorsi di carriera non per le donne meritevoli – che sono tante! – ma per quelle che li reclamano in base alla semplice appartenenza al genere femminile.

In pratica, si è coniato un termine diverso – i media hanno sempre fame di novità, e vanno matti per i neologismi – per parlare comunque di parità (e “quote”) anche nel mondo delle aziende, dove le quote invece potrebbero compromettere la competitività. Nelle imprese, infatti, dovrebbero ricoprire ruoli chiave le persone più adatte per quella specifica posizione: una selezione meritocratica, nella quale non c’è posto per un prerequisito sessista come quello del genere. Per esempio, se in un Cda di 10 membri si concedesse metà delle poltrone alle donne solo in quanto tali e non perchè più adatte e qualificate di altri colleghi uomini, l’appartenenza al genere femminile diventerebbe una variabile discriminativa (ai danni degli uomini) che sul piatto della bilancia potrebbe avere più peso rispetto alle abilità e alle competenze personali. In più, le dirigenti elette in tal modo sarebbero consapevoli di sedersi sulla poltrona in una posizione che implica una condizione di implicita inferiorità.

In pratica, si è coniato un termine diverso – i media hanno sempre fame di novità, e vanno matti per i neologismi – per parlare comunque di parità (e “quote”) anche nel mondo delle aziende, dove le quote invece potrebbero compromettere la competitività. Nelle imprese, infatti, dovrebbero ricoprire ruoli chiave le persone più adatte per quella specifica posizione: una selezione meritocratica, nella quale non c’è posto per un prerequisito sessista come quello del genere. Per esempio, se in un Cda di 10 membri si concedesse metà delle poltrone alle donne solo in quanto tali e non perchè più adatte e qualificate di altri colleghi uomini, l’appartenenza al genere femminile diventerebbe una variabile discriminativa (ai danni degli uomini) che sul piatto della bilancia potrebbe avere più peso rispetto alle abilità e alle competenze personali. In più, le dirigenti elette in tal modo sarebbero consapevoli di sedersi sulla poltrona in una posizione che implica una condizione di implicita inferiorità.

Il tanto agognato posto nella stanza dei bottoni, insomma, si trasformerebbe immediatamente in una “gentile concessione”; ecco il vero bias cognitivo che esiste dietro il concetto delle quote rosa. Portando alle estreme conseguenze tutto ciò, è lecito pensare che in qualunque ecosistema lavorativo le donne chiamate a sedere in posizioni apicali solo per via dell’appartenenza al genere femminile potrebbero essere scelte solo in quanto “leali e riconoscenti” a chi le ha preferite ad altre candidate di parità; pertanto, sarebbero perennemente ricattabili. Inoltre, oggi bisogna capire cosa fare con le persone che non si riconoscono in una logica di genere binaria, e cioè come comportarsi di fronte a identità di genere non corrispondenti al sesso biologico. Infatti, anche queste categorie di persone potrebbero ambire – come già fanno – ad avere un proprio spazio nel mondo aziendale, asserendo di essere discriminate. Quindi, potrebbe farsi spazio l’idea di definire varie “quote” a seconda dell’identità di genere di ognuno, ma a quel punto l’impresa non sarà più un insieme di persone capaci e competenti, e si trasformerà in un susseguirsi di figurine con cui riempire un album imposto per legge.

Il tanto agognato posto nella stanza dei bottoni, insomma, si trasformerebbe immediatamente in una “gentile concessione”; ecco il vero bias cognitivo che esiste dietro il concetto delle quote rosa. Portando alle estreme conseguenze tutto ciò, è lecito pensare che in qualunque ecosistema lavorativo le donne chiamate a sedere in posizioni apicali solo per via dell’appartenenza al genere femminile potrebbero essere scelte solo in quanto “leali e riconoscenti” a chi le ha preferite ad altre candidate di parità; pertanto, sarebbero perennemente ricattabili. Inoltre, oggi bisogna capire cosa fare con le persone che non si riconoscono in una logica di genere binaria, e cioè come comportarsi di fronte a identità di genere non corrispondenti al sesso biologico. Infatti, anche queste categorie di persone potrebbero ambire – come già fanno – ad avere un proprio spazio nel mondo aziendale, asserendo di essere discriminate. Quindi, potrebbe farsi spazio l’idea di definire varie “quote” a seconda dell’identità di genere di ognuno, ma a quel punto l’impresa non sarà più un insieme di persone capaci e competenti, e si trasformerà in un susseguirsi di figurine con cui riempire un album imposto per legge.

A monte di questo dibattito, tuttavia, emergono alcuni dati che ad alcune aziende di settori specifici (moda, auto motive, intrattenimento) piacciono molto. Infatti, secondo la ricerca Diversity Brand Index 2023, realizzata da Fondazione Diversity e Focus Management in collaborazione con GEA Consulenti di direzione e Harvard Business Review Italia, quando i consumatori percepiscono un brand come inclusivo e diversificato, allora l’engagement aumenta, portando la produttività a lungo termine a crescere e generando un incremento dei ricavi che può arrivare al +21%. Insomma, il consumatore di oggi è molto più attento ai valori che un’azienda trasmette. E di fronte a un mercato ipercompetitivo, per mettere il turbo al fatturato non bastano più l’ottimizzazione dei processi e delle vendite, ma bisogna anche creare presso il pubblico un’immagine in linea con la narrazione mainstream.

A monte di questo dibattito, tuttavia, emergono alcuni dati che ad alcune aziende di settori specifici (moda, auto motive, intrattenimento) piacciono molto. Infatti, secondo la ricerca Diversity Brand Index 2023, realizzata da Fondazione Diversity e Focus Management in collaborazione con GEA Consulenti di direzione e Harvard Business Review Italia, quando i consumatori percepiscono un brand come inclusivo e diversificato, allora l’engagement aumenta, portando la produttività a lungo termine a crescere e generando un incremento dei ricavi che può arrivare al +21%. Insomma, il consumatore di oggi è molto più attento ai valori che un’azienda trasmette. E di fronte a un mercato ipercompetitivo, per mettere il turbo al fatturato non bastano più l’ottimizzazione dei processi e delle vendite, ma bisogna anche creare presso il pubblico un’immagine in linea con la narrazione mainstream.

Il problema, tuttavia, è che mentre si blatera di “gap reddituale” tra lavoratrici e lavoratori a parità di mansioni – un falso assoluto, costruito a tavolino – e si discute animatamente di “condizione femminile nel lavoro”, in Italia le donne magistrato sono già il 54% del totale (di cui circa il 78% nelle sezioni famiglia), le donne avvocato la metà di tutta l’avvocatura, le insegnanti di tutti i livelli (anche universitarie) sono circa il 70% dell’intero corpo docenti, le donne medico il 46% e le giornaliste il 42%. Il nostro attuale premier è una donna, e l’Europa è attualmente governata da due donne, una a capo della BCE ed una a capo della Commissione Europea.

Il problema, tuttavia, è che mentre si blatera di “gap reddituale” tra lavoratrici e lavoratori a parità di mansioni – un falso assoluto, costruito a tavolino – e si discute animatamente di “condizione femminile nel lavoro”, in Italia le donne magistrato sono già il 54% del totale (di cui circa il 78% nelle sezioni famiglia), le donne avvocato la metà di tutta l’avvocatura, le insegnanti di tutti i livelli (anche universitarie) sono circa il 70% dell’intero corpo docenti, le donne medico il 46% e le giornaliste il 42%. Il nostro attuale premier è una donna, e l’Europa è attualmente governata da due donne, una a capo della BCE ed una a capo della Commissione Europea.

E quindi, cari sostenitori del principio di parità “ammazza-merito”, di cosa stiamo parlando?

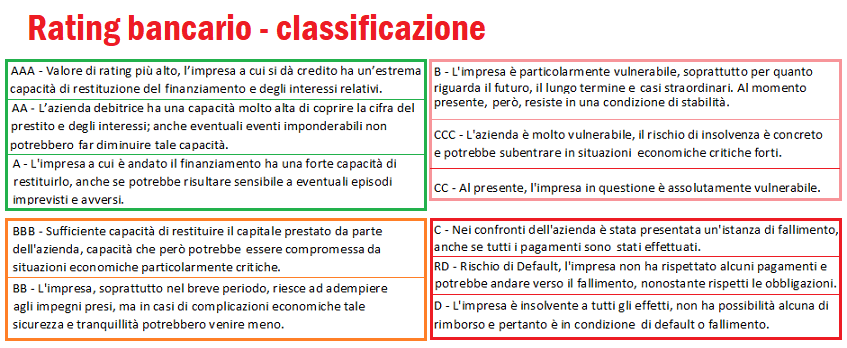

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda.

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda. A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso?

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso? È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

Con il Patto di famiglia, l’

Con il Patto di famiglia, l’

Dal punto di vista della

Dal punto di vista della

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

La premiazione, che si terrà in presenza il 12 luglio alle 17.00 presso Palazzo Mezzanotte, sede di Borsa Italiana, in piazza Affari a Milano. L’ingresso è limitato per rispettare le normative sanitarie ed è ad inviti, ma l’evento potrà essere seguito in diretta

La premiazione, che si terrà in presenza il 12 luglio alle 17.00 presso Palazzo Mezzanotte, sede di Borsa Italiana, in piazza Affari a Milano. L’ingresso è limitato per rispettare le normative sanitarie ed è ad inviti, ma l’evento potrà essere seguito in diretta

Chiuderanno la giornata due interventi: un keynote speech di Corrado Passera, amministratore delegato di Illimity e le conclusioni affidate al presidente di GEA Luigi Consiglio (nella foto). Il premio viene attribuito a un vincitore e a due menzioni speciali per ciascuna delle due categorie previste: aziende quotate e aziende non quotate. L’edizione 2020 è stata vinta da Campari Group (aziende quotate) e Copan (non quotate), con menzioni speciali per Ima e DiaSorin (quotate) e Caffè Borbone e Bending Spoons (non quotate).

Chiuderanno la giornata due interventi: un keynote speech di Corrado Passera, amministratore delegato di Illimity e le conclusioni affidate al presidente di GEA Luigi Consiglio (nella foto). Il premio viene attribuito a un vincitore e a due menzioni speciali per ciascuna delle due categorie previste: aziende quotate e aziende non quotate. L’edizione 2020 è stata vinta da Campari Group (aziende quotate) e Copan (non quotate), con menzioni speciali per Ima e DiaSorin (quotate) e Caffè Borbone e Bending Spoons (non quotate).

Il settore più dinamico, in generale, sembra essere quello dei capannoni, tipologia che dallo scoppio della pandemia ha registrato un recupero costante. Prima grazie all’e-commerce che ha spinto la ricerca di spazi da parte delle aziende di logistica e della GDO per trovare una location vicina alle metropoli dove stoccare la merce da consegnare velocemente in città. Allo stesso tempo la ripresa della produzione, come più fonti mettono in evidenza, sta determinando un aumento delle richieste di spazi.

Il settore più dinamico, in generale, sembra essere quello dei capannoni, tipologia che dallo scoppio della pandemia ha registrato un recupero costante. Prima grazie all’e-commerce che ha spinto la ricerca di spazi da parte delle aziende di logistica e della GDO per trovare una location vicina alle metropoli dove stoccare la merce da consegnare velocemente in città. Allo stesso tempo la ripresa della produzione, come più fonti mettono in evidenza, sta determinando un aumento delle richieste di spazi. Ad acquistare sono quasi sempre aziende che hanno una solida situazione patrimoniale, piani di sviluppo per il futuro e che stanno cogliendo le occasioni che il mercato offre dopo anni di ribasso dei prezzi. Infatti, negli ultimi dieci anni i prezzi dei capannoni sono diminuiti del 31,8% per le tipologie nuove e del 34,9% per quelle usate. I dati sulle compravendite realizzate evidenziano che la maggioranza di chi ha acquistato capannoni ha avuto come finalità proprio quello di creare depositi.

Ad acquistare sono quasi sempre aziende che hanno una solida situazione patrimoniale, piani di sviluppo per il futuro e che stanno cogliendo le occasioni che il mercato offre dopo anni di ribasso dei prezzi. Infatti, negli ultimi dieci anni i prezzi dei capannoni sono diminuiti del 31,8% per le tipologie nuove e del 34,9% per quelle usate. I dati sulle compravendite realizzate evidenziano che la maggioranza di chi ha acquistato capannoni ha avuto come finalità proprio quello di creare depositi.  Il segmento del retail è stato quello più impattato dalla pandemia e questo ha determinato anche la liberazione di molti spazi. Chi ha resistito ha provato ad acquistare l’immobile ma nella maggioranza dei casi l’operazione ha interessato investitori che hanno colto l’occasione per comprare sia spazi vuoti sia occupati. I dati rivelano che tra gli acquirenti dei negozi ci siano anche coloro che hanno deciso di destinarlo ad uso ufficio o quando possibile in abitazione e, in questo caso, spesso il negozio è posizionato in via non di passaggio. Anche questa tipologia immobiliare ha evidenziato, negli ultimi dieci anni, un calo dei valori del 37,4% per le soluzioni in via di transito e del 42,3% per quelle in via non di passaggio.

Il segmento del retail è stato quello più impattato dalla pandemia e questo ha determinato anche la liberazione di molti spazi. Chi ha resistito ha provato ad acquistare l’immobile ma nella maggioranza dei casi l’operazione ha interessato investitori che hanno colto l’occasione per comprare sia spazi vuoti sia occupati. I dati rivelano che tra gli acquirenti dei negozi ci siano anche coloro che hanno deciso di destinarlo ad uso ufficio o quando possibile in abitazione e, in questo caso, spesso il negozio è posizionato in via non di passaggio. Anche questa tipologia immobiliare ha evidenziato, negli ultimi dieci anni, un calo dei valori del 37,4% per le soluzioni in via di transito e del 42,3% per quelle in via non di passaggio. Relativamente al mercato retail, il Gruppo Tecnocasa ha recentemente fornito i dati sulle compravendite di box e posti auto, i quali hanno registrato una contrazione, rispettivamente dello 0,7% e dello 0,9%, nel secondo semestre del 2020 rispetto al primo. Riguardo le transazioni, i dati dell’Agenzia delle Entrate segnalano, nello stesso arco temporale, un aumento delle compravendite dei box del 7,8% a livello nazionale e dell’1,2% nelle metropoli.

Relativamente al mercato retail, il Gruppo Tecnocasa ha recentemente fornito i dati sulle compravendite di box e posti auto, i quali hanno registrato una contrazione, rispettivamente dello 0,7% e dello 0,9%, nel secondo semestre del 2020 rispetto al primo. Riguardo le transazioni, i dati dell’Agenzia delle Entrate segnalano, nello stesso arco temporale, un aumento delle compravendite dei box del 7,8% a livello nazionale e dell’1,2% nelle metropoli.

Non sempre è bastata la riorganizzazione supportata anche dalle piattaforme di delivery, ma lo street food sembra tenere bene. Si registrano ancora difficoltà per le altre attività “non food”, in particolare quelle che non hanno fatto ricorso all’e-commerce, il cui sopravvento ha messo in difficoltà il settore.

Non sempre è bastata la riorganizzazione supportata anche dalle piattaforme di delivery, ma lo street food sembra tenere bene. Si registrano ancora difficoltà per le altre attività “non food”, in particolare quelle che non hanno fatto ricorso all’e-commerce, il cui sopravvento ha messo in difficoltà il settore. Al momento si contano degli spazi liberi, anche in location primarie, perché i proprietari non hanno accettato di ridurre gli affitti. Si conferma la ricerca di spazi per aprire supermercati di prossimità. Gli investitori sono decisamente prudenti, non manca chi effettua piccoli investimenti (sotto i 200 mila €) chiedendo rendimenti intorno al 10% annuo lordo, e chi è “a caccia” dell’affare che non sempre va a buon fine. Al momento non c’è molta offerta di negozi in vendita, soprattutto in alcune realtà, molto probabilmente per lo stato di incertezza di questo periodo.

Al momento si contano degli spazi liberi, anche in location primarie, perché i proprietari non hanno accettato di ridurre gli affitti. Si conferma la ricerca di spazi per aprire supermercati di prossimità. Gli investitori sono decisamente prudenti, non manca chi effettua piccoli investimenti (sotto i 200 mila €) chiedendo rendimenti intorno al 10% annuo lordo, e chi è “a caccia” dell’affare che non sempre va a buon fine. Al momento non c’è molta offerta di negozi in vendita, soprattutto in alcune realtà, molto probabilmente per lo stato di incertezza di questo periodo. La crescita delle vendite on line ha potenziato la logistica dell’ultimo miglio con la ricerca di spazi per deposito, posizionati quanto più possibile vicini alla città. Infatti si segnala, soprattutto su Milano, la ricerca di capannoni da 300-500 mq a ridosso della metropoli.

La crescita delle vendite on line ha potenziato la logistica dell’ultimo miglio con la ricerca di spazi per deposito, posizionati quanto più possibile vicini alla città. Infatti si segnala, soprattutto su Milano, la ricerca di capannoni da 300-500 mq a ridosso della metropoli. Sugli uffici non si registra un particolare dinamismo. Alcune aziende hanno liberato spazi dopo aver deciso un ricorso importante allo smart working o ne hanno modificato il layout. In alcuni casi, professionisti dalla consolidata attività hanno acquistato l’immobile, mentre altri si sono organizzati in studi associati per abbattere i canoni di locazione. Si rafforza il trend iniziato già negli anni scorsi, che vede nelle città il cui mercato residenziale è dinamico il cambio d’uso di queste tipologie in abitazione. Si segnala una maggiore offerta di tagli ampi, e questo fa presupporre un calo dei canoni e dei prezzi nei prossimi mesi.

Sugli uffici non si registra un particolare dinamismo. Alcune aziende hanno liberato spazi dopo aver deciso un ricorso importante allo smart working o ne hanno modificato il layout. In alcuni casi, professionisti dalla consolidata attività hanno acquistato l’immobile, mentre altri si sono organizzati in studi associati per abbattere i canoni di locazione. Si rafforza il trend iniziato già negli anni scorsi, che vede nelle città il cui mercato residenziale è dinamico il cambio d’uso di queste tipologie in abitazione. Si segnala una maggiore offerta di tagli ampi, e questo fa presupporre un calo dei canoni e dei prezzi nei prossimi mesi.

Patrimoni&Finanza ha intervistato alcuni di loro, chiedendo di raccontare la propria esperienza a beneficio dei colleghi più giovani – i c.d. MiFID advisers – e, perché no, di quelli meno giovani ma desiderosi di conoscere la loro storia. Abbiamo incontrato Claudio Candotti, classe 1968, iscritto all’albo (oggi Organismo Unico) dei consulenti finanziari dal 1993, che in 27 anni di carriera ha costruito un proprio modello di business – è l’antesignano in Italia della c.d. Consulenza Patrimoniale “in rete”, ossia quella effettuata in team con gli altri professionisti del patrimonio – capace di fargli raggiungere risultati ai massimi livelli (se non il più alto, in Italia) in relazione al valore del portafoglio clienti. Il suo segreto è stato quello di lavorare in partnership con i più importanti studi professionali e di consulenza aziendale d’Italia.

Patrimoni&Finanza ha intervistato alcuni di loro, chiedendo di raccontare la propria esperienza a beneficio dei colleghi più giovani – i c.d. MiFID advisers – e, perché no, di quelli meno giovani ma desiderosi di conoscere la loro storia. Abbiamo incontrato Claudio Candotti, classe 1968, iscritto all’albo (oggi Organismo Unico) dei consulenti finanziari dal 1993, che in 27 anni di carriera ha costruito un proprio modello di business – è l’antesignano in Italia della c.d. Consulenza Patrimoniale “in rete”, ossia quella effettuata in team con gli altri professionisti del patrimonio – capace di fargli raggiungere risultati ai massimi livelli (se non il più alto, in Italia) in relazione al valore del portafoglio clienti. Il suo segreto è stato quello di lavorare in partnership con i più importanti studi professionali e di consulenza aziendale d’Italia. molti colleghi impreparati o scorretti facevano false promesse. Ma c’erano anche i clienti senza alcuna competenza ed esperienza finanziaria, che venivano spesso circuiti per l’acquisto di prodotti ad alte commissioni di sottoscrizione e poco valore gestionale. La cultura della consulenza apparteneva a pochi promotori, e non veniva percepita quasi da nessuno come un valore aggiunto. Per fortuna, però, sul mercato c’erano delle eccezioni, ovvero delle banche o delle Sim che avevano istituito delle accademy, e che formavano risorse (con o senza laurea) con spiccate attitudini alla relazione ed alla cura del cliente, gettando così le basi per quella che oggi, indiscutibilmente, è diventata la vera Consulenza Finanziaria.

molti colleghi impreparati o scorretti facevano false promesse. Ma c’erano anche i clienti senza alcuna competenza ed esperienza finanziaria, che venivano spesso circuiti per l’acquisto di prodotti ad alte commissioni di sottoscrizione e poco valore gestionale. La cultura della consulenza apparteneva a pochi promotori, e non veniva percepita quasi da nessuno come un valore aggiunto. Per fortuna, però, sul mercato c’erano delle eccezioni, ovvero delle banche o delle Sim che avevano istituito delle accademy, e che formavano risorse (con o senza laurea) con spiccate attitudini alla relazione ed alla cura del cliente, gettando così le basi per quella che oggi, indiscutibilmente, è diventata la vera Consulenza Finanziaria. Lei è un pioniere della c.d. Consulenza Patrimoniale, quella che si occupa di tutto il patrimonio dei clienti, e non solo delle loro disponibilità finanziarie. Può raccontarci come ha costruito il suo personale modello di business?

Lei è un pioniere della c.d. Consulenza Patrimoniale, quella che si occupa di tutto il patrimonio dei clienti, e non solo delle loro disponibilità finanziarie. Può raccontarci come ha costruito il suo personale modello di business?

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte.

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte. Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture.

Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture. Solitamente, l’imprenditore sceglie metodi alternativi per il passaggio generazionale dell’impresa, come ad esempio la costituzione di newco a partecipazione degli eredi, oppure la costituzione di trust o altri strumenti utili al trasferimento agli eredi della propria azienda. Le criticità già viste per il testamento ed il patto di famiglia rendono l’istituto del trust e l’usufrutto di partecipazioni gli strumenti più frequentemente utilizzati per il passaggio generazionale dell’azienda. Infatti, il Trust da un punto di vista pratico consentirebbe di salvaguardare l’azienda e il suo patrimonio mediante un atto unilaterale, e quindi senza dover concordare un accordo con gli eredi. Il Trust, inoltre, “neutralizza” la fase successoria attraverso la segregazione dei beni conferiti e consente alla gestione aziendale continuità e stabilità. In caso di presunta violazione della legittima, poi, il Trust potrebbe subire soltanto un’azione di riduzione da parte degli eredi pretermessi, ma non sarebbe mai sottoposto ad alcuna ipotesi di invalidità dell’atto.

Solitamente, l’imprenditore sceglie metodi alternativi per il passaggio generazionale dell’impresa, come ad esempio la costituzione di newco a partecipazione degli eredi, oppure la costituzione di trust o altri strumenti utili al trasferimento agli eredi della propria azienda. Le criticità già viste per il testamento ed il patto di famiglia rendono l’istituto del trust e l’usufrutto di partecipazioni gli strumenti più frequentemente utilizzati per il passaggio generazionale dell’azienda. Infatti, il Trust da un punto di vista pratico consentirebbe di salvaguardare l’azienda e il suo patrimonio mediante un atto unilaterale, e quindi senza dover concordare un accordo con gli eredi. Il Trust, inoltre, “neutralizza” la fase successoria attraverso la segregazione dei beni conferiti e consente alla gestione aziendale continuità e stabilità. In caso di presunta violazione della legittima, poi, il Trust potrebbe subire soltanto un’azione di riduzione da parte degli eredi pretermessi, ma non sarebbe mai sottoposto ad alcuna ipotesi di invalidità dell’atto. sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.

sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.

Specializzazione e costante aggiornamento sono le chiavi tanto per i giovani che cercano di farsi largo in un settore ricco di possibilità ma anche molto competitivo, quanto per le figure senior, per cui la formazione continua a rappresentare un obbligo, ma anche un’occasione preziosa. Si fa strada, così, l’esigenza di specifici percorsi di formazione nel campo della consulenza finanziaria aziendale, da attuare attraverso master e corsi di alta formazione destinati a dottori in materie economiche, giuridiche e persino in scienze matematiche, ossia a coloro che possono ambire allo sviluppo del profilo professionale dello specialista in consulenza finanziaria. I più giovani, tuttavia, scontano un cammino irto di ostacoli per via di un mercato del lavoro che raramente concede spazio a chi non è in possesso di esperienze pregresse e skill operative; come i consulenti c.d. senior, i quali spesso abbinano, ad una grande esperienza e competenza acquisite sul campo, l’assenza di un percorso formativo definito per le esigenze dell’Impresa e certificato da un titolo specifico. Quest’ultimo, a ben vedere, rappresenterebbe invece un investimento intelligente per il consulente finanziario, dal momento che il mercato della raccolta di risparmio, oggi più che mai, passa proprio dall’imprenditore.

Specializzazione e costante aggiornamento sono le chiavi tanto per i giovani che cercano di farsi largo in un settore ricco di possibilità ma anche molto competitivo, quanto per le figure senior, per cui la formazione continua a rappresentare un obbligo, ma anche un’occasione preziosa. Si fa strada, così, l’esigenza di specifici percorsi di formazione nel campo della consulenza finanziaria aziendale, da attuare attraverso master e corsi di alta formazione destinati a dottori in materie economiche, giuridiche e persino in scienze matematiche, ossia a coloro che possono ambire allo sviluppo del profilo professionale dello specialista in consulenza finanziaria. I più giovani, tuttavia, scontano un cammino irto di ostacoli per via di un mercato del lavoro che raramente concede spazio a chi non è in possesso di esperienze pregresse e skill operative; come i consulenti c.d. senior, i quali spesso abbinano, ad una grande esperienza e competenza acquisite sul campo, l’assenza di un percorso formativo definito per le esigenze dell’Impresa e certificato da un titolo specifico. Quest’ultimo, a ben vedere, rappresenterebbe invece un investimento intelligente per il consulente finanziario, dal momento che il mercato della raccolta di risparmio, oggi più che mai, passa proprio dall’imprenditore. Le risposte alle necessità di formazione specialistica per la finanza aziendale sono rappresentate, ormai da alcuni anni, dai master erogati da enti universitari e dalle Business School. Le scuole di specializzazione in ambito economico, in particolare, presentano rilevanti punti di forza:

Le risposte alle necessità di formazione specialistica per la finanza aziendale sono rappresentate, ormai da alcuni anni, dai master erogati da enti universitari e dalle Business School. Le scuole di specializzazione in ambito economico, in particolare, presentano rilevanti punti di forza: Temi e competenze di pertinenza del consulente finanziario per l’impresa: i programmi di studi dei master in finanza

Temi e competenze di pertinenza del consulente finanziario per l’impresa: i programmi di studi dei master in finanza A questo link è possibile approfondire struttura e programma di un master in finanza

A questo link è possibile approfondire struttura e programma di un master in finanza

Relativamente ai tempi di attuazione e alle consistenze da impiegare, per l’anno 2020 verrebbe utilizzato soltanto l’importo di 50 milioni a titolo di anticipazione FIRR. Per l’anno 2021 si prevede una necessità di 86 (105) milioni che verrebbe costruita attraverso un intervento sul saldo del Fondo Assistenza pari a 50 milioni, a cui eventualmente aggiungere ulteriori 20 milioni già previsti per l’attivazione del piano Welfare, per un totale di 70 milioni. A ciò si aggiungerebbe un intervento sul contributo di solidarietà nella misura di 15 milioni (su un totale stimato di circa 190 milioni) ed un intervento di spending review sui costi pari a 20 milioni.

Relativamente ai tempi di attuazione e alle consistenze da impiegare, per l’anno 2020 verrebbe utilizzato soltanto l’importo di 50 milioni a titolo di anticipazione FIRR. Per l’anno 2021 si prevede una necessità di 86 (105) milioni che verrebbe costruita attraverso un intervento sul saldo del Fondo Assistenza pari a 50 milioni, a cui eventualmente aggiungere ulteriori 20 milioni già previsti per l’attivazione del piano Welfare, per un totale di 70 milioni. A ciò si aggiungerebbe un intervento sul contributo di solidarietà nella misura di 15 milioni (su un totale stimato di circa 190 milioni) ed un intervento di spending review sui costi pari a 20 milioni.