Il nostro è un modello economico basato sul debito che finanzia la domanda, e non sulla crescita dei redditi. La crescita dell’indebitamento privato deve quindi essere costante e non può mai fermarsi.

di Maurizio Novelli*

A partire dal 2008, dopo la crisi dei subprime, il sistema economico mondiale è ripartito esattamente dallo stesso meccanismo che aveva provocato la crisi: debito per finanziare la domanda. Il sistema finanziario che aveva finanziato la domanda di Real Estate è passato a finanziare la domanda di consumi interni, che sono cresciuti dal 65% al 75% del PIL USA. Il 20% di tale domanda dipende solo da debito e non da crescita dei redditi, quindi il 15% del PIL USA dipende dal credito al consumo (subprime e non). I consumi americani sono diventati talmente importanti da rappresentare il 18% del PIL mondiale alla fine del 2019, quando l’intera economia della Cina è il 17% del PIL mondiale e quella della Germania il 6% (tanto per dare un’idea). La domanda finanziata ha gettato le basi per il grande boom immobiliare del 2004/2007 e, nell’ultimo ciclo, per il grande boom dei consumi interni.

Il debito estero degli Stati Uniti è passato dal 45% del PIL a fine 2007 al 90% del PIL alla vigilia della crisi da Covid. Questa è la dimostrazione che siamo ripartiti esattamente dal modello che ha rischiato di farci fallire nel 2008. A questo punto è utile fare alcune riflessioni sul modello di crescita utilizzato finora e chiedersi se è possibile ripartire ancora da li.

Il problema principale di un modello economico basato sul debito che finanzia la domanda (rispetto a quello basato sulla crescita dei redditi), è che non può permettersi il deleverage (termine che indica una riduzione del livello di indebitamento delle istituzioni finanziarie, ndr), dato che il motore della crescita è supportato dal debito e non dal reddito. Il modello di sviluppo, per mantenersi in equilibrio, necessita di una costante crescita dell’indebitamento, che consente ai consumatori di acquistare beni e servizi che non possono permettersi con il proprio reddito reale. Per questo motivo, la crescita del PIL può essere ottenuta prevalentemente grazie ad un crescente indebitamento, che però non può mai fermarsi. Il sistema innesca un elevato grado di sviluppo finanziario, inventando strumenti di debito speculativo finalizzati a fornire

Il problema principale di un modello economico basato sul debito che finanzia la domanda (rispetto a quello basato sulla crescita dei redditi), è che non può permettersi il deleverage (termine che indica una riduzione del livello di indebitamento delle istituzioni finanziarie, ndr), dato che il motore della crescita è supportato dal debito e non dal reddito. Il modello di sviluppo, per mantenersi in equilibrio, necessita di una costante crescita dell’indebitamento, che consente ai consumatori di acquistare beni e servizi che non possono permettersi con il proprio reddito reale. Per questo motivo, la crescita del PIL può essere ottenuta prevalentemente grazie ad un crescente indebitamento, che però non può mai fermarsi. Il sistema innesca un elevato grado di sviluppo finanziario, inventando strumenti di debito speculativo finalizzati a fornire  credito a tutti i segmenti dell’economia (MBS, CLO, Leverage Loans, Private Credit, ecc). Quando il modello va in crisi, l’unico meccanismo d’intervento sono i “bailout” o salvataggi a carico del bilancio pubblico, mentre la Banca Centrale è obbligata ad intervenire con il QE per impedire un deleverage che il sistema non potrebbe reggere. Il ruolo delle banche d’investimento si modifica: da consulenti d’investimento diventano i motori della raccolta di denaro da canalizzare nel sistema per sostenere il leverage; questo rende il modello estremamente propenso alle creazione di bolle finanziarie (Real Estate, Borsa, Credito).

credito a tutti i segmenti dell’economia (MBS, CLO, Leverage Loans, Private Credit, ecc). Quando il modello va in crisi, l’unico meccanismo d’intervento sono i “bailout” o salvataggi a carico del bilancio pubblico, mentre la Banca Centrale è obbligata ad intervenire con il QE per impedire un deleverage che il sistema non potrebbe reggere. Il ruolo delle banche d’investimento si modifica: da consulenti d’investimento diventano i motori della raccolta di denaro da canalizzare nel sistema per sostenere il leverage; questo rende il modello estremamente propenso alle creazione di bolle finanziarie (Real Estate, Borsa, Credito).

Le previsioni sugli scenari futuri elaborate da tali intermediari devono quindi essere sempre positive, per non interrompere i flussi di capitale necessari a sostenere il leverage e indurre i risparmiatori a non vendere. Dal momento che un sistema di crescita basato sul debito richiede politiche monetarie sempre espansive, le Banche Centrali perdono lentamente la loro indipendenza. Questo è il principale motivo per il quale oggi assistiamo ad una crisi di credibilità delle Banche Centrali e ad una totale confusione sulle strategie di politica monetaria, dove la lotta all’inflazione appare più teorica che effettiva, dato che nessuna

Le previsioni sugli scenari futuri elaborate da tali intermediari devono quindi essere sempre positive, per non interrompere i flussi di capitale necessari a sostenere il leverage e indurre i risparmiatori a non vendere. Dal momento che un sistema di crescita basato sul debito richiede politiche monetarie sempre espansive, le Banche Centrali perdono lentamente la loro indipendenza. Questo è il principale motivo per il quale oggi assistiamo ad una crisi di credibilità delle Banche Centrali e ad una totale confusione sulle strategie di politica monetaria, dove la lotta all’inflazione appare più teorica che effettiva, dato che nessuna  Banca Centrale è in grado di ridurre il bilancio o portare i tassi reali in territorio positivo. Il collasso del modello “debt driven” viene innescato quando, per vari motivi: 1) il sistema privato non può più, o non riesce più, ad aumentare il suo indebitamento, che è vitale per il sostentamento del meccanismo di crescita, 2) il reddito reale perde sempre più potere d’acquisto, che il nuovo debito non riesce più a compensare, 3) eventuali fattori esogeni (inflazione o shock di offerta e domanda) non possono essere efficacemente contrastati da vere politiche monetarie o fiscali che rischiano di compromettere leverage e domanda finanziata. Allo stato attuale mi sembra che i punti 1, 2 e 3 siano già tutti presenti nel sistema.

Banca Centrale è in grado di ridurre il bilancio o portare i tassi reali in territorio positivo. Il collasso del modello “debt driven” viene innescato quando, per vari motivi: 1) il sistema privato non può più, o non riesce più, ad aumentare il suo indebitamento, che è vitale per il sostentamento del meccanismo di crescita, 2) il reddito reale perde sempre più potere d’acquisto, che il nuovo debito non riesce più a compensare, 3) eventuali fattori esogeni (inflazione o shock di offerta e domanda) non possono essere efficacemente contrastati da vere politiche monetarie o fiscali che rischiano di compromettere leverage e domanda finanziata. Allo stato attuale mi sembra che i punti 1, 2 e 3 siano già tutti presenti nel sistema.

A questo punto è altamente probabile che il paradigma sia completamente cambiato e nulla sarà più come prima. Mi aspetto quindi un lungo bear market e una lunga fase di deleverage che avrà un duraturo impatto sulla crescita dell’economia. Le uniche politiche efficaci per sostenere il ciclo saranno solo quelle fiscali, dato che quelle monetarie non avranno più lo stesso effetto di prima, poichè il sistema, oberato da un eccesso di debito, è esposto ad una balance sheet recession come già accaduto in Giappone negli anni 90. Il cedimento del Dollaro costituirà l’ultimo capitolo di questa fase complicata ed avverrà in concomitanza con una probabile recessione USA nel 2023, o quando la FED dovrà necessariamente prendere atto che una Debt Driven Economy non

A questo punto è altamente probabile che il paradigma sia completamente cambiato e nulla sarà più come prima. Mi aspetto quindi un lungo bear market e una lunga fase di deleverage che avrà un duraturo impatto sulla crescita dell’economia. Le uniche politiche efficaci per sostenere il ciclo saranno solo quelle fiscali, dato che quelle monetarie non avranno più lo stesso effetto di prima, poichè il sistema, oberato da un eccesso di debito, è esposto ad una balance sheet recession come già accaduto in Giappone negli anni 90. Il cedimento del Dollaro costituirà l’ultimo capitolo di questa fase complicata ed avverrà in concomitanza con una probabile recessione USA nel 2023, o quando la FED dovrà necessariamente prendere atto che una Debt Driven Economy non  regge i tassi necessari a contrastare l’inflazione in corso. Per ripartire si dovrebbe agire su un rilancio dei redditi reali ma, in un contesto inflazionistico, tale strategia rischia di creare ulteriori problemi. In realtà, negli ultimi 15 anni abbiamo implementato politiche di QE per reflazionare l’economia quando sarebbe bastato rivalutare i redditi reali per farlo. Il risultato è che queste politiche hanno solo creato bolle speculative ed un eccesso di debito nel sistema. La crisi delle Banche Centrali (BoE, BoJ, FED e ECB), che alzano i tassi ma stampano moneta, evidenzia la fine di un esperimento fallimentare implementato senza mai pensare ad una exit strategy, proprio perché il modello fa perdere l’indipendenza dei policy maker, che diventano schiavi delle bolle che hanno alimentato.

regge i tassi necessari a contrastare l’inflazione in corso. Per ripartire si dovrebbe agire su un rilancio dei redditi reali ma, in un contesto inflazionistico, tale strategia rischia di creare ulteriori problemi. In realtà, negli ultimi 15 anni abbiamo implementato politiche di QE per reflazionare l’economia quando sarebbe bastato rivalutare i redditi reali per farlo. Il risultato è che queste politiche hanno solo creato bolle speculative ed un eccesso di debito nel sistema. La crisi delle Banche Centrali (BoE, BoJ, FED e ECB), che alzano i tassi ma stampano moneta, evidenzia la fine di un esperimento fallimentare implementato senza mai pensare ad una exit strategy, proprio perché il modello fa perdere l’indipendenza dei policy maker, che diventano schiavi delle bolle che hanno alimentato.

I tentativi di sostenere le borse con le tattiche di “short squeeze”, che servono ad innescare rally puramente tecnici dovuti a ricoperture, non fanno che rimandare la vera liquidazione delle posizioni ed evidenziano continui meccanismi di manipolazione. Nel frattempo, le posizioni rialziste degli investitori rimangono vicine ai massimi storici, in attesa di un imminente cedimento della FED e un ritorno al QE per evitare una crisi. Si è così innescato un braccio di ferro tra mercati e FED, che rischia di finire male per tutti e due. Se dovessero vincere i mercati, ripristinando condizioni finanziarie espansive tramite restringimento degli spreads e ritorno al credito speculativo, l’inflazione non si fermerebbe e ripartirebbe al rialzo, costringendo la FED a rafforzare politiche monetarie anticicliche. La lotta all’inflazione è dunque complicata dal fatto che i mercati finanziari possono innescare condizioni finanziarie meno restrittive di quelle che vorrebbe avere la Banca Centrale. Non credo che la FED possa permettersi di correre questo rischio, la view sui mercati azionari rimane dunque negativa fino a quando non si cominceranno ad evidenziare chiari segnali di recessione e cedimento del mercato del lavoro USA.

I tentativi di sostenere le borse con le tattiche di “short squeeze”, che servono ad innescare rally puramente tecnici dovuti a ricoperture, non fanno che rimandare la vera liquidazione delle posizioni ed evidenziano continui meccanismi di manipolazione. Nel frattempo, le posizioni rialziste degli investitori rimangono vicine ai massimi storici, in attesa di un imminente cedimento della FED e un ritorno al QE per evitare una crisi. Si è così innescato un braccio di ferro tra mercati e FED, che rischia di finire male per tutti e due. Se dovessero vincere i mercati, ripristinando condizioni finanziarie espansive tramite restringimento degli spreads e ritorno al credito speculativo, l’inflazione non si fermerebbe e ripartirebbe al rialzo, costringendo la FED a rafforzare politiche monetarie anticicliche. La lotta all’inflazione è dunque complicata dal fatto che i mercati finanziari possono innescare condizioni finanziarie meno restrittive di quelle che vorrebbe avere la Banca Centrale. Non credo che la FED possa permettersi di correre questo rischio, la view sui mercati azionari rimane dunque negativa fino a quando non si cominceranno ad evidenziare chiari segnali di recessione e cedimento del mercato del lavoro USA.

* Gestore del fondo Lemanik Global Strategy Fund

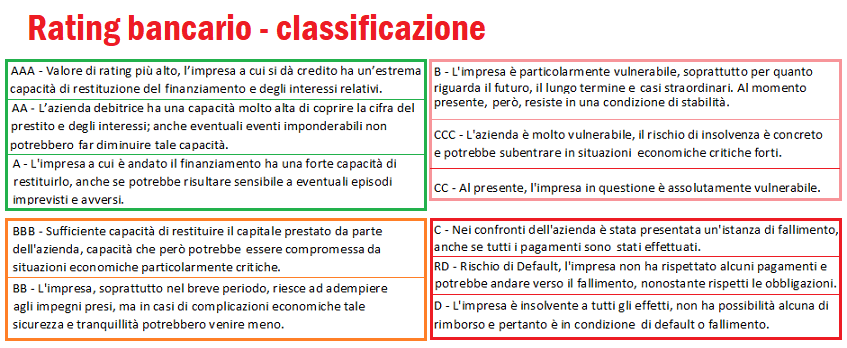

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda.

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda. A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso?

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso? È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

Nel frattempo, rimbalza sui media la notizia secondo cui il reddito medio annuale di un italiano sarebbe inferiore di 15.000 euro rispetto a quello di un tedesco. Un gran bel segreto di Pulcinella, questa notizia: chiunque ha un parente o un amico italiano emigrato in Germania sa bene che lì un operaio edile porta a casa 2.800-3.000 euro netti al mese, e gode di una paga oraria minima che a breve verrà portata a 12 euro. E così, mentre gli italiani – sempre meno ricchi – fanno fuori il risparmio accumulato quando un certo liberismo economico era ancora in vigore (nonostante Licio Gelli e la stagione delle stragi a fare da contorno ad una democrazia incompiuta), i tedeschi risparmiano sempre di più la propria ricchezza crescente. Da noi, persino uno dei maggiori sindacati si è schierato contro la paga oraria minima, e questo fa capire il livello di responsabilità che la classe dirigente ha sul disastro chiamato Italia.

Nel frattempo, rimbalza sui media la notizia secondo cui il reddito medio annuale di un italiano sarebbe inferiore di 15.000 euro rispetto a quello di un tedesco. Un gran bel segreto di Pulcinella, questa notizia: chiunque ha un parente o un amico italiano emigrato in Germania sa bene che lì un operaio edile porta a casa 2.800-3.000 euro netti al mese, e gode di una paga oraria minima che a breve verrà portata a 12 euro. E così, mentre gli italiani – sempre meno ricchi – fanno fuori il risparmio accumulato quando un certo liberismo economico era ancora in vigore (nonostante Licio Gelli e la stagione delle stragi a fare da contorno ad una democrazia incompiuta), i tedeschi risparmiano sempre di più la propria ricchezza crescente. Da noi, persino uno dei maggiori sindacati si è schierato contro la paga oraria minima, e questo fa capire il livello di responsabilità che la classe dirigente ha sul disastro chiamato Italia. Parimenti, uscendo dalla Germania, chiunque sa che un farmacista irlandese, da semplice dipendente, guadagna 3.800 euro al mese per cinque giorni la settimana di lavoro, mentre uno italiano ne porta a casa mediamente 1.400 (1.800 dopo 20 anni di esperienza), e deve farne mediamente sei, di giornate lavorative. L’elenco delle comparazioni con gli altri paesi dell’UE è lungo, ma sarebbe solo un esercizio di bile. L’Italia, infatti, non è la Germania, né l’Irlanda. Come la prima, è uscita sconfitta dal secondo conflitto mondiale, ma chi ci ha messo le mani ha riservato agli italiani un futuro diverso, di perenne vassallaggio, anche per via della sua particolare posizione geografica, molto importante militarmente quando si è trattato di definire il piano di spartizione delle aree di influenza internazionale.

Parimenti, uscendo dalla Germania, chiunque sa che un farmacista irlandese, da semplice dipendente, guadagna 3.800 euro al mese per cinque giorni la settimana di lavoro, mentre uno italiano ne porta a casa mediamente 1.400 (1.800 dopo 20 anni di esperienza), e deve farne mediamente sei, di giornate lavorative. L’elenco delle comparazioni con gli altri paesi dell’UE è lungo, ma sarebbe solo un esercizio di bile. L’Italia, infatti, non è la Germania, né l’Irlanda. Come la prima, è uscita sconfitta dal secondo conflitto mondiale, ma chi ci ha messo le mani ha riservato agli italiani un futuro diverso, di perenne vassallaggio, anche per via della sua particolare posizione geografica, molto importante militarmente quando si è trattato di definire il piano di spartizione delle aree di influenza internazionale. Poi è arrivato l’ingresso nell’

Poi è arrivato l’ingresso nell’ manovrando abilmente sulla composizione del c.d. paniere – che a confronto quella ufficiale di oggi sembrerebbe persino sostenibile. La differenza tra i due periodi di

manovrando abilmente sulla composizione del c.d. paniere – che a confronto quella ufficiale di oggi sembrerebbe persino sostenibile. La differenza tra i due periodi di  Aggiungendo a questa analisi la sparizione di molte delle garanzie destinate ai lavoratori e l’assenza di un salario minimo, ecco spiegata la l’imbarazzante differenza tra il reddito medio di un italiano e quello di un tedesco. In ogni caso, per ottenere il risultato sperato e fare dell’

Aggiungendo a questa analisi la sparizione di molte delle garanzie destinate ai lavoratori e l’assenza di un salario minimo, ecco spiegata la l’imbarazzante differenza tra il reddito medio di un italiano e quello di un tedesco. In ogni caso, per ottenere il risultato sperato e fare dell’ 1) investire nella scuola e nella università, rivalutando il ruolo dei docenti e rivedendone il criterio di nomina;

1) investire nella scuola e nella università, rivalutando il ruolo dei docenti e rivedendone il criterio di nomina; Secondo uno studio del Sole 24Ore, solo con la riforma della P.A., e grazie all’impatto dei fondi europei, la crescita italiana nei prossimi cinque-dieci anni si attesterebbe stabilmente tra il 3 e il 4%, dando sostenibilità al

Secondo uno studio del Sole 24Ore, solo con la riforma della P.A., e grazie all’impatto dei fondi europei, la crescita italiana nei prossimi cinque-dieci anni si attesterebbe stabilmente tra il 3 e il 4%, dando sostenibilità al  Il

Il  Lo ha fatto bene? Lo ha fatto male? Avrebbe potuto rimandare la fine del Q.E.? Si è dimostrata ancora una volta succube della Germania? Draghi lo avrebbe fatto in modo migliore? Poco importa, poiché siamo dentro il condominio Europa, e l’unica strada per evitare le conseguenze della visione tedesca dell’inflazione sarebbe quella di trasferirci presso una abitazione indipendente – con tutte le conseguenze del caso – poiché cambiare semplicemente condominio non si può. In compenso, si potrebbe convincere i condòmini con maggiore quantità di millesimi che il benessere di ciascun condòmino, anche di quello che abita l’appartamento del sottoscala, conduce ad un durevole benessere generale. Ma per farlo servono politici di una certa caratura istituzionale. Voi ne vedete qualcuno?

Lo ha fatto bene? Lo ha fatto male? Avrebbe potuto rimandare la fine del Q.E.? Si è dimostrata ancora una volta succube della Germania? Draghi lo avrebbe fatto in modo migliore? Poco importa, poiché siamo dentro il condominio Europa, e l’unica strada per evitare le conseguenze della visione tedesca dell’inflazione sarebbe quella di trasferirci presso una abitazione indipendente – con tutte le conseguenze del caso – poiché cambiare semplicemente condominio non si può. In compenso, si potrebbe convincere i condòmini con maggiore quantità di millesimi che il benessere di ciascun condòmino, anche di quello che abita l’appartamento del sottoscala, conduce ad un durevole benessere generale. Ma per farlo servono politici di una certa caratura istituzionale. Voi ne vedete qualcuno?