Non è la prima volta che le borse entrano in una fase di estrema volatilità, ma gli attuali consulenti sono in grado di affrontare con l’esperienza questa fase così difficile e a tratti sconosciuta.

Articolo e intervista di Massimo Bonaventura

Dopo “Consulenti finanziari zelanti maggiordomi degli intermediari” (Edizioni Lightsky), Manlio Marucci* ha recentemente pubblicato la sua ultima fatica editoriale, dal titolo “La consulenza finanziaria come professione – Dinamiche strutturali e processi di sviluppo” (anche questo con Lightsky). Si tratta di un libro che, partendo da una ricostruzione critica della storia ultracinquantennale della consulenza finanziaria, evidenzia come questa professione stenti ancora ad affermarsi come “necessaria” per la collettività, al pari di altre categoria professionali come quelle degli avvocati e dei commercialisti (ma non solo).

Gli argomenti trattati da Marucci stimolano una profonda riflessione a quanti, ogni giorno, si misurano professionalmente con gli investimenti e le problematiche della finanza personale; soprattutto in un momento così difficile come quello odierno, che vede il ritorno della “volatilità selvaggia” nei mercati finanziari e delle manovre ribassiste da parte dei fondi speculativi. Sulla scorta di tale riflessione collettiva, abbiamo chiesto al prof. Marucci una lunga intervista, uscendo un bel po’ dagli schemi della classica recensione editoriale e affrontando alcune tematiche dalle quali, molto spesso, i consulenti finanziari vengono distratti per via degli impegni professionali e del carico di lavoro amministrativo (non retribuito) imposto dal sistema finanziario europeo già da quasi un decennio e oggi pesantemente gravato dalla burocrazia delle MiFID.

Gli argomenti trattati da Marucci stimolano una profonda riflessione a quanti, ogni giorno, si misurano professionalmente con gli investimenti e le problematiche della finanza personale; soprattutto in un momento così difficile come quello odierno, che vede il ritorno della “volatilità selvaggia” nei mercati finanziari e delle manovre ribassiste da parte dei fondi speculativi. Sulla scorta di tale riflessione collettiva, abbiamo chiesto al prof. Marucci una lunga intervista, uscendo un bel po’ dagli schemi della classica recensione editoriale e affrontando alcune tematiche dalle quali, molto spesso, i consulenti finanziari vengono distratti per via degli impegni professionali e del carico di lavoro amministrativo (non retribuito) imposto dal sistema finanziario europeo già da quasi un decennio e oggi pesantemente gravato dalla burocrazia delle MiFID.

Prof. Marucci, com’è cambiata la ricchezza finanziaria delle famiglie italiane dall’ingresso nella Moneta Unica in poi?

Prof. Marucci, com’è cambiata la ricchezza finanziaria delle famiglie italiane dall’ingresso nella Moneta Unica in poi?

Se inquadriamo il problema facendo riferimento allo sviluppo economico avvenuto dopo gli anni novanta del secolo scorso, c’è stato un grande processo di integrazione fra i paesi dell’Unione Europea, rivolto soprattutto al coordinamento delle politiche economiche e finanziarie e alla politica monetaria comune. L’euro, infatti, ha offerto numerosi vantaggi per le imprese, per l’economia e per i consumatori. Dalla sua entrata in circolazione (1 Gennaio 2002) la ricchezza delle famiglie italiane è aumentata in modo rilevante, e oggi la disponibilità di patrimonio privato è di circa 10mila miliardi di euro. Una ricchezza significativa, che ci aiuta a comprendere la situazione odierna.

Qual è oggi la percentuale dei risparmi degli italiani amministrati dalle reti di consulenza finanziaria?

Qual è oggi la percentuale dei risparmi degli italiani amministrati dalle reti di consulenza finanziaria?

Secondo gli ultimi dati forniti dalle associazioni Assoreti ed Assogestioni, la percentuale di risparmio amministrato dalle reti di consulenza finanziaria ha raggiunto la soglia dei 900 miliardi di euro, con percentuali di crescita del 10-14% negli ultimi due anni. E’ la dimostrazione che i consulenti finanziari abbiano assunto un ruolo centrale nell’indirizzare al meglio gli investimenti delle famiglie italiane.

E’ possibile fare una stima della percentuale di masse amministrate dai consulenti indipendenti?

Non si è nella condizione di avere un dato preciso, in quanto l’OCF che detiene i dati trimestralmente inviati dai soggetti vigilati (autonomi e scf) non ne ha ancora fornito il dato complessivo. Si stima che il valore degli asset finanziari amministrati dai consulenti autonomi sia dell’ordine di 25-30 miliardi di euro.

Esiste un periodo storico, o più periodi storici, in cui i risparmiatori hanno cominciato a considerare gli ex promotori come dei veri professionisti e non come semplici venditori di fondi di investimento?

Esiste un periodo storico, o più periodi storici, in cui i risparmiatori hanno cominciato a considerare gli ex promotori come dei veri professionisti e non come semplici venditori di fondi di investimento?

Il quadro della percezione da parte dei risparmiatori nei confronti dei consulenti finanziari è certamente cambiato dopo la modifica del nome (da promotore a consulente), avvenuta con delibera della Consob nel marzo del 2016; pur rimanendo invariato il rapporto lavorativo già disciplinato dalla legge istitutiva del 1991 (Legge sulle SIM) come dipendente, come mandatario o come agente. C’è da dire che dopo questo cambio del sostantivo la percezione dei consumatori è radicalmente cambiata, dando un significato e un valore alla professione di consulente finanziario. Tale percezione di “nuova professionalità” è cambiata anche tra le professioni storiche regolamentate, come i commercialisti, i notai, gli avvocati, etc.; per cui oggi è meno difficile per un consulente finanziario creare delle sinergie commerciali con quelle categorie professionali.

Secondo lei, esiste nella categoria dei consulenti finanziari la consapevolezza di essere dei veri professionisti, oppure si deve lavorare ancora in tal senso?

Secondo lei, esiste nella categoria dei consulenti finanziari la consapevolezza di essere dei veri professionisti, oppure si deve lavorare ancora in tal senso?

Sono convinto che i dati estrapolati dal numero degli iscritti all’albo presso l’OCF (organismo di vigilanza dei consulenti finanziari, ndr) lo dimostrano, così come gli sforzi fatti sia sul versante degli investimenti da parte degli intermediari sia nel rendere più selettiva ed appetibile tale professione. Lo dimostrano anche i recenti spot televisivi veicolati sui media nazionali. Dal lato della formazione, tuttavia, sono convinto che bisogna ancora lavorare molto, vista la complessità dei prodotti e dei nuovi strumenti finanziari, come le criptovalute e i prodotti complessi del ramo assicurativo.

Nel suo ultimo libro, “La consulenza finanziaria come professione”, lei parla del contesto internazionale della consulenza finanziaria. Quali sono i nostri punti di forza rispetto ai colleghi stranieri, e quali le aree di miglioramento?

Nel suo ultimo libro, “La consulenza finanziaria come professione”, lei parla del contesto internazionale della consulenza finanziaria. Quali sono i nostri punti di forza rispetto ai colleghi stranieri, e quali le aree di miglioramento?

Non credo si possa fare una netta distinzione su quale consulenza sia migliore e quale quella meno appropriata; dipende dal contesto in cui si opera e da come sono regolamentate le figure professionali da un punto di vista normativo. Indubbiamente, in Italia la regolamentazione è molto rigida e complessa rispetto ad altri paesi, e la professione è sottoposta al rispetto delle rigide procedure dettate dai soggetti vigilanti. Questo favorisce maggiore sicurezza e trasparenza agli investitori e solidità del sistema bancario e/o finanziario.

Cosa ci dice riguardo agli educatori finanziari? E’ una categoria professionale che può emergere in autonomia, oppure rimarrà un titolo accessorio in capo agli attuali consulenti?

Cosa ci dice riguardo agli educatori finanziari? E’ una categoria professionale che può emergere in autonomia, oppure rimarrà un titolo accessorio in capo agli attuali consulenti?

Vi è un gran da fare da qualche anno nel riconoscere l’importanza della figura dell’educatore finanziario, soprattutto dopo la istituzionalizzazione dell’educazione finanziaria nelle scuole primarie e secondarie avvenuta con la legge Capitali (n.21 del 2024). Il problema di fondo è questo: chi forma i formatori che dovranno insegnare poi le discipline legate alle materie di educatore finanziario? Il consulente finanziario dovrebbe essere la figura centrale di questa rivoluzione culturale.

Relativamente ai pericoli educatore finanziario, paralisi del giudizio, derivanti dalla “rivoluzione” dell’Intelligenza Artificiale, nel suo libro parla di “paralisi del giudizio”. Cosa intende esattamente con questo termine?

Relativamente ai pericoli educatore finanziario, paralisi del giudizio, derivanti dalla “rivoluzione” dell’Intelligenza Artificiale, nel suo libro parla di “paralisi del giudizio”. Cosa intende esattamente con questo termine?

Ho dedicato un intero capitolo del mio ultimo libro a questo argomento, dando una visione del problema in termini aperti e critici, vista la velocità con cui l’Intelligenza Artificiale è entrata di diritto nella vita quotidiana delle persone, condizionando le relazioni primarie e nel mondo del lavoro. Una rivoluzione così dirompente crea condizioni di burnout sociale su cui molti psicologi stanno concentrando i propri studi.

Tra i vari modelli di consulenza finanziaria da lei analizzati, quali si affermeranno maggiormente nel futuro?

Tra i vari modelli di consulenza finanziaria da lei analizzati, quali si affermeranno maggiormente nel futuro?

Indubbiamente nel medio periodo prevarrà l’area della consulenza indipendente, poiché anche le organizzazioni deputate alla offerta fuori sede si stanno attrezzando rapidamente per offrire ai propri clienti una consulenza su base fee-only. Quando l’offerta delle reti avrà inglobato questo tipo di servizio, è probabile che molti consulenti oggi non autonomi valuteranno il cambiamento verso la sezione degli indipendenti (soprattutto se si sceglie di fondare uno studio professionale individuale), poiché consentirà di aumentare i margini di ricavo oggi condivisi in larga parte con la rete di appartenenza. Ma sarà allorquando anche le SCF (società di consulenza finanziaria autonoma, ndr) cominceranno a riconoscere dei bonus ai nuovi colleghi che vedremo sorgere la vera concorrenza con le odierne banche-reti, le quali potrebbero lentamente soccombere.

E’ ipotizzabile che in Italia ci si possa avvicinare al modello anglosassone di consulenza finanziaria?

E’ ipotizzabile che in Italia ci si possa avvicinare al modello anglosassone di consulenza finanziaria?

Non credo. Quello inglese è un modello talmente diverso da risultare scarsamente adeguato alla nostra realtà. In Italia, così come in tutta l’Unione Europea, prevale e si rafforza il principio della tutela del cliente sotto tutti i profili; di conseguenza la regolamentazione rispetto ad altri paesi è molto stringente, anche per le garanzie di solvibilità che devono essere assicurate agli investitori. Di contro, come ho sottolineato nel mio ultimo libro, nel Regno Unito – che ha una popolazione simile a quella italiana – la consulenza finanziaria occupa complessivamente circa 130.000 addetti, mentre in Italia soltanto 41.000. Tale differenza di numeri si spiega con il fatto che i paesi anglosassoni hanno fatto storia della consulenza finanziaria, e nel Regno Unito c’è una cultura del risparmio e un livello di competenza degli investitori molto più avanzate rispetto al nostro paese.

Che prospettive ci sono sul tanto agognato contratto unico nazionale dei consulenti finanziari?

Che prospettive ci sono sul tanto agognato contratto unico nazionale dei consulenti finanziari?

Mi auguro che la sensibilità delle associazioni degli intermediari e le ragioni di tutela delle specifiche categorie dei consulenti finanziari consentano di affrontare il problema in tempi brevi. Sono convinto che un accordo economico collettivo eliminerà molti contenziosi oggi presenti nel rapporto di lavoro tra intermediario e consulente, garantendo benefici ad ambo le parti, e incentiverà i giovani ad intraprendere questa bellissima professione.

La guerra commerciale scatenata da Trump e la violenta volatilità delle borse stanno mettendo a dura prova i consulenti finanziari, chiamati a fare gli straordinari per tranquillizzare i risparmiatori. Come se la caveranno, secondo lei?

La guerra commerciale scatenata da Trump e la violenta volatilità delle borse stanno mettendo a dura prova i consulenti finanziari, chiamati a fare gli straordinari per tranquillizzare i risparmiatori. Come se la caveranno, secondo lei?

Egregiamente, come sempre. Non è la prima volta che le borse entrano in una fase di estrema volatilità e di scarsa propensione al rischio, e l’età media piuttosto elevata degli attuali consulenti finanziari permette loro di affrontare questa fase così difficile e a tratti sconosciuta con la giusta esperienza del “mestiere”. Mi sento di dare un consiglio, su tutti: i consulenti più anziani ed esperti affianchino quelli più giovani, al fine di limitare gli errori e insegnare loro come fare per scoraggiare i clienti dal prendere decisioni irrazionali. Una volta terminata questa fase così difficile scatenata dal presidente americano, i consulenti finanziari saranno più forti di prima e verranno percepiti come professionisti fondamentali per le famiglie degli investitori che avranno seguito il consiglio di tenere i nervi saldi.

* Presidente di Federpromm, docente, sociologo e scrittore

I numeri raccontano una storia chiara: molte società legate all’IA si scambiano a multipli di utili mai visti negli ultimi anni. Nvidia, per esempio, ha profitti solidi, ma la crescita sembra già “prezzata” dal mercato, e questo potrebbe esporre il titolo al pericolo di una correzione profonda in determinate condizioni di mercato; Super Micro sta vivendo una espansione rapida ma ciclica; Microsoft, invece, cresce in modo solido, con ricavi diversificati. Nel frattempo, il settore dei semiconduttori IA mostra un rapporto prezzo/vendite ai massimi dai tempi della bolla dot-com. Eppure, le aziende coinvolte oggi non vendono solo sogni, ma producono utili e dominano i mercati.

I numeri raccontano una storia chiara: molte società legate all’IA si scambiano a multipli di utili mai visti negli ultimi anni. Nvidia, per esempio, ha profitti solidi, ma la crescita sembra già “prezzata” dal mercato, e questo potrebbe esporre il titolo al pericolo di una correzione profonda in determinate condizioni di mercato; Super Micro sta vivendo una espansione rapida ma ciclica; Microsoft, invece, cresce in modo solido, con ricavi diversificati. Nel frattempo, il settore dei semiconduttori IA mostra un rapporto prezzo/vendite ai massimi dai tempi della bolla dot-com. Eppure, le aziende coinvolte oggi non vendono solo sogni, ma producono utili e dominano i mercati. C’è da dire che ogni nuova tecnologia genera entusiasmo ma anche eccessi. Oggi, praticamente ogni società tech si definisce “AI-powered“, anche quando l’intelligenza artificiale è più marketing che sostanza. In Borsa, l’attenzione si concentra su pochi titoli: Nvidia e Microsoft da sole rappresentano una quota sempre più ampia della capitalizzazione totale dell’S&P 500. Un segnale di forza, ma anche di fragilità sistemica, se il mercato dovesse invertire la rotta.

C’è da dire che ogni nuova tecnologia genera entusiasmo ma anche eccessi. Oggi, praticamente ogni società tech si definisce “AI-powered“, anche quando l’intelligenza artificiale è più marketing che sostanza. In Borsa, l’attenzione si concentra su pochi titoli: Nvidia e Microsoft da sole rappresentano una quota sempre più ampia della capitalizzazione totale dell’S&P 500. Un segnale di forza, ma anche di fragilità sistemica, se il mercato dovesse invertire la rotta. Certo, non tutte le aziende IA sono uguali, e gli analisti distinguono tra chi vende “pale e picconi” – ossia infrastrutture come chip, cloud e data center – e chi invece sviluppa applicazioni ancora in cerca di un modello di business. Nel primo gruppo, aziende come Nvidia, Microsoft e Amazon macinano utili concreti; nel secondo, società come Palantir o molte startup quotate vivono più di aspettative che di profitti. Eppure, secondo diversi analisti, la situazione non è paragonabile a quella del 2000, allorquando qualunque azienda che si fosse quotata sul Nasdaq e avesse avuto il suffisso “net” nella denominazione avrebbe visto crescere il valore delle proprie azioni di 100 volte in totale assenza di utili di un qualche tipo. Allora, infatti, molte società Internet non avevano ricavi né clienti; oggi, l’IA genera valore reale e ridisegna interi settori produttivi, ed è una rivoluzione industriale, non solo una moda passeggera.

Certo, non tutte le aziende IA sono uguali, e gli analisti distinguono tra chi vende “pale e picconi” – ossia infrastrutture come chip, cloud e data center – e chi invece sviluppa applicazioni ancora in cerca di un modello di business. Nel primo gruppo, aziende come Nvidia, Microsoft e Amazon macinano utili concreti; nel secondo, società come Palantir o molte startup quotate vivono più di aspettative che di profitti. Eppure, secondo diversi analisti, la situazione non è paragonabile a quella del 2000, allorquando qualunque azienda che si fosse quotata sul Nasdaq e avesse avuto il suffisso “net” nella denominazione avrebbe visto crescere il valore delle proprie azioni di 100 volte in totale assenza di utili di un qualche tipo. Allora, infatti, molte società Internet non avevano ricavi né clienti; oggi, l’IA genera valore reale e ridisegna interi settori produttivi, ed è una rivoluzione industriale, non solo una moda passeggera. Come accade in tutte le rivoluzioni, alcuni vinceranno e molti resteranno indietro. Nel breve termine, il rischio di correzioni è reale: le quotazioni sono spinte da aspettative altissime e tassi d’interesse ancora elevati; ma nel lungo periodo, l’IA resta un pilastro strategico dell’economia globale. Per gli investitori, la lezione è chiara: selezione e pazienza. Meglio puntare su chi costruisce le fondamenta dell’intelligenza artificiale, invece che su chi promette di conquistarla. Il mercato, quindi, sconta una crescita futura enorme ma non infinita. L’IA non è solo hype: è la prossima infrastruttura tecnologica globale.

Come accade in tutte le rivoluzioni, alcuni vinceranno e molti resteranno indietro. Nel breve termine, il rischio di correzioni è reale: le quotazioni sono spinte da aspettative altissime e tassi d’interesse ancora elevati; ma nel lungo periodo, l’IA resta un pilastro strategico dell’economia globale. Per gli investitori, la lezione è chiara: selezione e pazienza. Meglio puntare su chi costruisce le fondamenta dell’intelligenza artificiale, invece che su chi promette di conquistarla. Il mercato, quindi, sconta una crescita futura enorme ma non infinita. L’IA non è solo hype: è la prossima infrastruttura tecnologica globale.

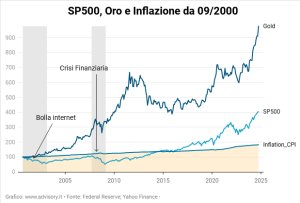

Un altro elemento decisivo è stato di natura puramente finanziaria: dopo la corsa all’acquisto che aveva spinto l’oro a nuovi massimi, molti investitori hanno iniziato a vendere per incassare i profitti. È il classico fenomeno di profit taking, inevitabile quando un asset sale troppo velocemente. Alcuni analisti hanno parlato di un eccesso di speculazione che aveva gonfiato le aspettative oltre il razionale. Inoltre, si deve considerare che cresce l’interesse nei confronti di altri titoli che presentano rendimenti più convenienti, come ad esempio i titoli di Stato, e questo ha reso l’oro meno attraente.

Un altro elemento decisivo è stato di natura puramente finanziaria: dopo la corsa all’acquisto che aveva spinto l’oro a nuovi massimi, molti investitori hanno iniziato a vendere per incassare i profitti. È il classico fenomeno di profit taking, inevitabile quando un asset sale troppo velocemente. Alcuni analisti hanno parlato di un eccesso di speculazione che aveva gonfiato le aspettative oltre il razionale. Inoltre, si deve considerare che cresce l’interesse nei confronti di altri titoli che presentano rendimenti più convenienti, come ad esempio i titoli di Stato, e questo ha reso l’oro meno attraente. La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo. Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

Wall Street è crollata giovedì a causa dell’escalation della guerra commerciale di Trump che ha spaventato gli investitori, spingendo lo S&P 500 a una correzione del 10,1% rispetto al picco di febbraio. Anche il Nasdaq è in territorio di correzione e l’indice Dow Transport sfiora il mercato in ribasso. L’ultimo colpo è arrivato dopo che l’UE ha imposto una tassa del 50% sul whisky americano, spingendo Trump a minacciare dazi del 200% su vini e liquori europei. L’inflazione statunitense è scesa al 2,8% a febbraio, al di sotto delle aspettative, offrendo un po’ di sollievo tra le preoccupazioni legate alla guerra commerciale. Anche l’inflazione di base, che esclude alimentari ed energia, ha rallentato al 3,1%, il livello più basso da aprile del 2021. Nonostante i dati positivi, l’incertezza rimane alta a causa dei dazi, che potrebbero far salire i prezzi nei prossimi mesi. La Federal Reserve dovrebbe mantenere i tassi di interesse stabili la prossima settimana, ma i mercati prevedono tagli dei tassi a partire da giugno se l’inflazione continuerà a diminuire.

Wall Street è crollata giovedì a causa dell’escalation della guerra commerciale di Trump che ha spaventato gli investitori, spingendo lo S&P 500 a una correzione del 10,1% rispetto al picco di febbraio. Anche il Nasdaq è in territorio di correzione e l’indice Dow Transport sfiora il mercato in ribasso. L’ultimo colpo è arrivato dopo che l’UE ha imposto una tassa del 50% sul whisky americano, spingendo Trump a minacciare dazi del 200% su vini e liquori europei. L’inflazione statunitense è scesa al 2,8% a febbraio, al di sotto delle aspettative, offrendo un po’ di sollievo tra le preoccupazioni legate alla guerra commerciale. Anche l’inflazione di base, che esclude alimentari ed energia, ha rallentato al 3,1%, il livello più basso da aprile del 2021. Nonostante i dati positivi, l’incertezza rimane alta a causa dei dazi, che potrebbero far salire i prezzi nei prossimi mesi. La Federal Reserve dovrebbe mantenere i tassi di interesse stabili la prossima settimana, ma i mercati prevedono tagli dei tassi a partire da giugno se l’inflazione continuerà a diminuire.  Anche i mercati europei hanno chiuso in ribasso nella giornata di giovedì, quando la minaccia di Trump di imporre dazi del 200% su vini e liquori dell’UE ha fatto crollare i titoli alcolici. Pernod Ricard, Rémy Cointreau e Campari sono scesi di oltre il 3%, mentre LVMH ha perso l’1,1%. Lo Stoxx 600 ha chiuso in ribasso dello 0,15%, con i titoli del settore automotive in testa alla classifica dei ribassi (-1,7%), mentre gli investitori valutavano le misure di ritorsione di UE e Canada.

Anche i mercati europei hanno chiuso in ribasso nella giornata di giovedì, quando la minaccia di Trump di imporre dazi del 200% su vini e liquori dell’UE ha fatto crollare i titoli alcolici. Pernod Ricard, Rémy Cointreau e Campari sono scesi di oltre il 3%, mentre LVMH ha perso l’1,1%. Lo Stoxx 600 ha chiuso in ribasso dello 0,15%, con i titoli del settore automotive in testa alla classifica dei ribassi (-1,7%), mentre gli investitori valutavano le misure di ritorsione di UE e Canada. Cresce il rischio di recessione, ma niente panico. Il capo economista di J.P. Morgan, Bruce Kasman, avverte che negli Stati Uniti quest’anno c’è una probabilità di recessione del 40%, in rialzo rispetto alla precedente stima del 30%. Tra i motivi Kasman ha citato i dazi di Trump e l’incertezza politica. Se ad aprile dovessero entrare in vigore dazi reciproci, il rischio potrebbe addirittura superare il 50%. Kasman avverte inoltre che l’imprevedibilità delle politiche statunitensi potrebbe indebolire la fiducia degli investitori nei mercati americani, minacciando “l’esorbitante privilegio” che consente agli Stati Uniti di finanziare il proprio debito a basso costo. Si tratta, comunque, di indici previsionali che devono comunque essere sottoposti alla prova dei fatti, e i fatti ci impediscono di essere anche lontanamente “catastrofisti”. Nonostante l’incertezza economica, infatti, i mercati suggeriscono solo una flessione, non una crisi economica durevole e generalizzata.

Cresce il rischio di recessione, ma niente panico. Il capo economista di J.P. Morgan, Bruce Kasman, avverte che negli Stati Uniti quest’anno c’è una probabilità di recessione del 40%, in rialzo rispetto alla precedente stima del 30%. Tra i motivi Kasman ha citato i dazi di Trump e l’incertezza politica. Se ad aprile dovessero entrare in vigore dazi reciproci, il rischio potrebbe addirittura superare il 50%. Kasman avverte inoltre che l’imprevedibilità delle politiche statunitensi potrebbe indebolire la fiducia degli investitori nei mercati americani, minacciando “l’esorbitante privilegio” che consente agli Stati Uniti di finanziare il proprio debito a basso costo. Si tratta, comunque, di indici previsionali che devono comunque essere sottoposti alla prova dei fatti, e i fatti ci impediscono di essere anche lontanamente “catastrofisti”. Nonostante l’incertezza economica, infatti, i mercati suggeriscono solo una flessione, non una crisi economica durevole e generalizzata. Relativamente al mercato obbligazionario, gli spread delle obbligazioni societarie statunitensi sono saliti al livello più alto degli ultimi sei mesi, riflettendo i crescenti timori di recessione. Gli spread delle obbligazioni investment-grade hanno raggiunto i 94 punti base, mentre quelli delle obbligazioni high-yield (spazzatura) hanno raggiunto i 322 punti base, segnalando una maggiore avversione al rischio. Eppure i possibili tagli dei tassi della Fed dovrebbero generare un andamento contrario, segno che tale previsione di politica monetaria non è consolidata. I titoli azionari sono calati, prevedendo un rallentamento degli utili, ma gli spread creditizi rimangono stabili, a dimostrazione della fiducia nel debito societario.

Relativamente al mercato obbligazionario, gli spread delle obbligazioni societarie statunitensi sono saliti al livello più alto degli ultimi sei mesi, riflettendo i crescenti timori di recessione. Gli spread delle obbligazioni investment-grade hanno raggiunto i 94 punti base, mentre quelli delle obbligazioni high-yield (spazzatura) hanno raggiunto i 322 punti base, segnalando una maggiore avversione al rischio. Eppure i possibili tagli dei tassi della Fed dovrebbero generare un andamento contrario, segno che tale previsione di politica monetaria non è consolidata. I titoli azionari sono calati, prevedendo un rallentamento degli utili, ma gli spread creditizi rimangono stabili, a dimostrazione della fiducia nel debito societario.  Pertanto, sebbene gli ampi cambiamenti politici del Presidente Trump aggiungano incertezza, il messaggio del mercato è chiaro: potrebbe essere in arrivo una flessione, ma non è il momento di farsi prendere dal panico. Infatti, i mercati hanno tentato un rimbalzo venerdì scorso, quindi i rialzisti probabilmente vorranno vedere qualcosa di più del rimbalzo di un solo giorno per accrescere la propria fiducia. Peraltro, ci sono diversi potenziali catalizzatori che muovono il mercato la prossima settimana, tra cui il rapporto mensile sulle vendite al dettaglio di lunedì, una riunione del FOMC martedì-mercoledì e la conferenza annuale GTC di Nvidia che si svolgerà per tutta la settimana. In questo contesto attuale, c’è anche la possibilità di ottenere sviluppi sui dazi, che potrebbero essere di natura sia crescente che decrescente.

Pertanto, sebbene gli ampi cambiamenti politici del Presidente Trump aggiungano incertezza, il messaggio del mercato è chiaro: potrebbe essere in arrivo una flessione, ma non è il momento di farsi prendere dal panico. Infatti, i mercati hanno tentato un rimbalzo venerdì scorso, quindi i rialzisti probabilmente vorranno vedere qualcosa di più del rimbalzo di un solo giorno per accrescere la propria fiducia. Peraltro, ci sono diversi potenziali catalizzatori che muovono il mercato la prossima settimana, tra cui il rapporto mensile sulle vendite al dettaglio di lunedì, una riunione del FOMC martedì-mercoledì e la conferenza annuale GTC di Nvidia che si svolgerà per tutta la settimana. In questo contesto attuale, c’è anche la possibilità di ottenere sviluppi sui dazi, che potrebbero essere di natura sia crescente che decrescente.

Due rapporti consecutivi deboli sull’occupazione, durante l’estate scorsa, hanno spinto i membri della Fed ad allarmarsi riguardo alla salute del mercato del lavoro e alla loro capacità di controllare il ciclo economico. Il messaggio era che l’inflazione fosse sulla strada giusta verso l’obiettivo del 2% e che bisognava prestare maggiore attenzione all’indebolimento del mercato del lavoro. Ciononostante, dopo tre anni di insuccessi nel riportare l’inflazione al target, la loro fiducia nella capacità di raggiungere l’obiettivo inflazionistico non è stata scossa. La realtà è che il mercato del lavoro, sebbene non sia così forte come un anno fa, è ancora molto resiliente e l’inflazione non sta diminuendo come previsto. Al contrario, la somma delle componenti principali si aggira ancora intorno al 3%.

Due rapporti consecutivi deboli sull’occupazione, durante l’estate scorsa, hanno spinto i membri della Fed ad allarmarsi riguardo alla salute del mercato del lavoro e alla loro capacità di controllare il ciclo economico. Il messaggio era che l’inflazione fosse sulla strada giusta verso l’obiettivo del 2% e che bisognava prestare maggiore attenzione all’indebolimento del mercato del lavoro. Ciononostante, dopo tre anni di insuccessi nel riportare l’inflazione al target, la loro fiducia nella capacità di raggiungere l’obiettivo inflazionistico non è stata scossa. La realtà è che il mercato del lavoro, sebbene non sia così forte come un anno fa, è ancora molto resiliente e l’inflazione non sta diminuendo come previsto. Al contrario, la somma delle componenti principali si aggira ancora intorno al 3%. Crediamo che l’insieme degli investitori sia più preciso nel valutare lo stato di salute dell’economia, grazie al cosiddetto “wisdom of the crowd” (saggezza delle masse). I partecipanti al mercato anticipano sempre la Federal Reserve di molti mesi nel valutare quale sarà e quale dovrà essere la prossima mossa, o quale sia il livello appropriato dei tassi di interesse. Alcuni potrebbero sostenere che la forward guidance sia determinante nel modellare le aspettative degli investitori, ma l’ampio anticipo dei movimenti dei tassi di mercato è tale da rendere questa affermazione non valida quando viene testata empiricamente.

Crediamo che l’insieme degli investitori sia più preciso nel valutare lo stato di salute dell’economia, grazie al cosiddetto “wisdom of the crowd” (saggezza delle masse). I partecipanti al mercato anticipano sempre la Federal Reserve di molti mesi nel valutare quale sarà e quale dovrà essere la prossima mossa, o quale sia il livello appropriato dei tassi di interesse. Alcuni potrebbero sostenere che la forward guidance sia determinante nel modellare le aspettative degli investitori, ma l’ampio anticipo dei movimenti dei tassi di mercato è tale da rendere questa affermazione non valida quando viene testata empiricamente. Gli investitori erano convinti che la Fed avesse terminato il ciclo di rialzi ben prima dell’ultimo aumento dei tassi e attualmente giudicano il livello odierno appropriato per sostenere la continuazione dell’espansione economica. Questo dovrebbe anche riportare l’inflazione verso l’obiettivo, dato che le aspettative inflazionistiche sembrano essere relativamente ancorate intorno al 2,3%. Storicamente, i tassi reali (rendimento a 2 anni meno inflazione) hanno registrato una media del 2,0% dalla Seconda Guerra Mondiale. In sintesi, la valutazione attuale degli investitori è che l’economia sia tornata ad un funzionamento “normale”, ovvero non siamo più in un’economia post-crisi finanziaria globale.

Gli investitori erano convinti che la Fed avesse terminato il ciclo di rialzi ben prima dell’ultimo aumento dei tassi e attualmente giudicano il livello odierno appropriato per sostenere la continuazione dell’espansione economica. Questo dovrebbe anche riportare l’inflazione verso l’obiettivo, dato che le aspettative inflazionistiche sembrano essere relativamente ancorate intorno al 2,3%. Storicamente, i tassi reali (rendimento a 2 anni meno inflazione) hanno registrato una media del 2,0% dalla Seconda Guerra Mondiale. In sintesi, la valutazione attuale degli investitori è che l’economia sia tornata ad un funzionamento “normale”, ovvero non siamo più in un’economia post-crisi finanziaria globale. Ci sono diversi fattori che spiegano la resilienza dell’economia statunitense, ma vorremmo concentrarci solo su tre che riteniamo essere i più significativi. Le famiglie statunitensi, sostenute da una forte crescita dei salari e con i risparmi accumulati durante la pandemia (ormai in esaurimento), sono in grado di aumentare i consumi in linea con la crescita del reddito. In particolare, il quintile più alto della distribuzione del reddito (che rappresenta circa il 40% della spesa per consumi) si trova in una posizione finanziaria solidissima; la fascia di età pari o superiore ai 55 anni possiede il 70% del patrimonio immobiliare residenziale, con un costo medio del mutuo di circa il 3,9%. Allo stesso tempo, l’attivo di bilancio di queste famiglie presenta un rendimento superiore al 4%. Le famiglie appartenenti ai ceti medio-bassi, invece, stanno lottando contro un’inflazione persistente, ma finché il mercato del lavoro rimarrà solido, riusciranno a restare a galla.

Ci sono diversi fattori che spiegano la resilienza dell’economia statunitense, ma vorremmo concentrarci solo su tre che riteniamo essere i più significativi. Le famiglie statunitensi, sostenute da una forte crescita dei salari e con i risparmi accumulati durante la pandemia (ormai in esaurimento), sono in grado di aumentare i consumi in linea con la crescita del reddito. In particolare, il quintile più alto della distribuzione del reddito (che rappresenta circa il 40% della spesa per consumi) si trova in una posizione finanziaria solidissima; la fascia di età pari o superiore ai 55 anni possiede il 70% del patrimonio immobiliare residenziale, con un costo medio del mutuo di circa il 3,9%. Allo stesso tempo, l’attivo di bilancio di queste famiglie presenta un rendimento superiore al 4%. Le famiglie appartenenti ai ceti medio-bassi, invece, stanno lottando contro un’inflazione persistente, ma finché il mercato del lavoro rimarrà solido, riusciranno a restare a galla. In secondo luogo, i Ceo delle aziende hanno trasmesso fiducia attraverso le loro prospettive e i loro piani di spesa per investimenti (Capex) sono recentemente migliorati. Allo stesso tempo, gli indici PMI manifatturieri stanno mostrando i primi segnali di ripresa. È difficile dire se ciò sia dovuto esclusivamente al massiccio boom di investimenti nell’IA o a una combinazione di fattori come l’aumento di nuove famiglie, gli investimenti nell’IA e altri elementi. Il terzo fattore è il “grande elefante nella stanza”, ovvero la spesa, in deficit, del governo, che non sembra destinata a essere controllata nel prossimo futuro. Questo eccesso di spesa sta certamente aiutando l’economia a sostenere la sua traiettoria di crescita nel breve termine, ma sarà senza dubbio dannoso per la salute economica degli Stati Uniti nel lungo termine, per la stabilità finanziaria e per il valore del dollaro statunitense.

In secondo luogo, i Ceo delle aziende hanno trasmesso fiducia attraverso le loro prospettive e i loro piani di spesa per investimenti (Capex) sono recentemente migliorati. Allo stesso tempo, gli indici PMI manifatturieri stanno mostrando i primi segnali di ripresa. È difficile dire se ciò sia dovuto esclusivamente al massiccio boom di investimenti nell’IA o a una combinazione di fattori come l’aumento di nuove famiglie, gli investimenti nell’IA e altri elementi. Il terzo fattore è il “grande elefante nella stanza”, ovvero la spesa, in deficit, del governo, che non sembra destinata a essere controllata nel prossimo futuro. Questo eccesso di spesa sta certamente aiutando l’economia a sostenere la sua traiettoria di crescita nel breve termine, ma sarà senza dubbio dannoso per la salute economica degli Stati Uniti nel lungo termine, per la stabilità finanziaria e per il valore del dollaro statunitense. Le altre due grandi aree economiche del mondo, Europa e Cina, presentano situazioni molto diverse. La prima sta viaggiando ad un ritmo compatibile con la recessione nei suoi paesi principali, mentre la seconda è inghiottita in una recessione di bilancio. In Europa, gli indicatori prospettici segnalano ancora la possibilità di una lieve recessione per la Germania e la Francia, mentre i paesi periferici, più orientati ai servizi, hanno una situazione migliore. Il nostro scenario di base prevede una lieve contrazione economica nel 2025, mentre gli economisti si aspettano ottimisticamente una crescita dell’1,3%. Non crediamo che tagli dei tassi più aggressivi da parte della Bce saranno sufficienti a stimolare l’economia.

Le altre due grandi aree economiche del mondo, Europa e Cina, presentano situazioni molto diverse. La prima sta viaggiando ad un ritmo compatibile con la recessione nei suoi paesi principali, mentre la seconda è inghiottita in una recessione di bilancio. In Europa, gli indicatori prospettici segnalano ancora la possibilità di una lieve recessione per la Germania e la Francia, mentre i paesi periferici, più orientati ai servizi, hanno una situazione migliore. Il nostro scenario di base prevede una lieve contrazione economica nel 2025, mentre gli economisti si aspettano ottimisticamente una crescita dell’1,3%. Non crediamo che tagli dei tassi più aggressivi da parte della Bce saranno sufficienti a stimolare l’economia. La Cina, il più grande partner commerciale europeo, è vittima del paradosso della parsimonia. Le famiglie cinesi, con l’obiettivo di mettere in ordine il proprio bilancio, stanno collettivamente risparmiando più del necessario con il risultato di danneggiare la crescita economica. Per rendersi conto di questo malessere basta osservare la traiettoria dei tassi di interesse a lungo termine, dei prezzi delle case e delle importazioni. Finché le autorità cinesi non attueranno politiche immobiliari molto aggressive, rivolte a costruttori, famiglie e istituzioni finanziarie, l’economia continuerà a crescere al di sotto del proprio potenziale.

La Cina, il più grande partner commerciale europeo, è vittima del paradosso della parsimonia. Le famiglie cinesi, con l’obiettivo di mettere in ordine il proprio bilancio, stanno collettivamente risparmiando più del necessario con il risultato di danneggiare la crescita economica. Per rendersi conto di questo malessere basta osservare la traiettoria dei tassi di interesse a lungo termine, dei prezzi delle case e delle importazioni. Finché le autorità cinesi non attueranno politiche immobiliari molto aggressive, rivolte a costruttori, famiglie e istituzioni finanziarie, l’economia continuerà a crescere al di sotto del proprio potenziale.

In tutta probabilità, il secondo mandato di Donald Trump alla Casa Bianca dominerà l’agenda economica, e le tensioni commerciali globali sono ormai all’orizzonte, mentre il presidente eletto minaccia di imporre tariffe radicali sulle importazioni statunitensi. In Europa, l’economia britannica sta vacillando sotto la scure delle pressioni inflazionistiche, mentre le maggiori economie dell’eurozona sono travolte da turbolenze politiche. In Asia, Pechino sta lottando per rilanciare l’economia cinese, mentre i paesi del sud del mondo stanno affrontando pagamenti di interessi sul debito in forte aumento. Ecco i cinque punti chiave che sostengono le prospettive economiche per il 2025.

In tutta probabilità, il secondo mandato di Donald Trump alla Casa Bianca dominerà l’agenda economica, e le tensioni commerciali globali sono ormai all’orizzonte, mentre il presidente eletto minaccia di imporre tariffe radicali sulle importazioni statunitensi. In Europa, l’economia britannica sta vacillando sotto la scure delle pressioni inflazionistiche, mentre le maggiori economie dell’eurozona sono travolte da turbolenze politiche. In Asia, Pechino sta lottando per rilanciare l’economia cinese, mentre i paesi del sud del mondo stanno affrontando pagamenti di interessi sul debito in forte aumento. Ecco i cinque punti chiave che sostengono le prospettive economiche per il 2025. 1) Le guerre commerciali di Trump 2.0 – La vittoria inequivocabile di Trump ha aumentato la prospettiva di battaglie globali su una scala molto più ampia rispetto al suo primo mandato, quando i suoi scontri con la Cina hanno avuto ripercussioni sul commercio mondiale. Tuttavia, molti economisti sperano che Trump si fermi prima di schierare l’intero arsenale di minacce che ha fatto durante la campagna elettorale, che includeva tariffe sulle importazioni fino al 60% sulla Cina e fino al 20% sui nemici e gli alleati dell’America. Le promesse del presidente eletto di tagliare le tasse e le normative sulle imprese hanno fatto sperare gli investitori in un’impennata nel mercato azionario americano, ma si teme che le sue misure possano aprire un buco enorme nel bilancio federale degli Stati Uniti, dove anche le famiglie colpite da tasse più elevate sulle importazioni potrebbero alimentare l’inflazione. Altrove, le tensioni rimangono elevate con i conflitti in Ucraina e in Medio Oriente, mentre l’incertezza politica sta aumentando nel nucleo dell’eurozona, dove i governi francese e tedesco sono sotto pressione.

1) Le guerre commerciali di Trump 2.0 – La vittoria inequivocabile di Trump ha aumentato la prospettiva di battaglie globali su una scala molto più ampia rispetto al suo primo mandato, quando i suoi scontri con la Cina hanno avuto ripercussioni sul commercio mondiale. Tuttavia, molti economisti sperano che Trump si fermi prima di schierare l’intero arsenale di minacce che ha fatto durante la campagna elettorale, che includeva tariffe sulle importazioni fino al 60% sulla Cina e fino al 20% sui nemici e gli alleati dell’America. Le promesse del presidente eletto di tagliare le tasse e le normative sulle imprese hanno fatto sperare gli investitori in un’impennata nel mercato azionario americano, ma si teme che le sue misure possano aprire un buco enorme nel bilancio federale degli Stati Uniti, dove anche le famiglie colpite da tasse più elevate sulle importazioni potrebbero alimentare l’inflazione. Altrove, le tensioni rimangono elevate con i conflitti in Ucraina e in Medio Oriente, mentre l’incertezza politica sta aumentando nel nucleo dell’eurozona, dove i governi francese e tedesco sono sotto pressione. 2) Inflazione ostinata – Le banche centrali più potenti del mondo hanno iniziato a tagliare i tassi di interesse nel 2024 dopo che l’inflazione si è raffreddata più rapidamente del previsto. L’attenzione principale per l’anno a venire sarà su quanto saranno ulteriormente ridotti i costi dei prestiti, in considerazione dei timori per le persistenti pressioni inflazionistiche e le prospettive di crescita economica. La Banca d’Inghilterra ha segnalato un approccio graduale, dopo aver previsto che l’inflazione sarebbe rimasta al di sopra del suo obiettivo del 2% fino al 2027. Nel Regno Unito l’inflazione complessiva è scesa da un

2) Inflazione ostinata – Le banche centrali più potenti del mondo hanno iniziato a tagliare i tassi di interesse nel 2024 dopo che l’inflazione si è raffreddata più rapidamente del previsto. L’attenzione principale per l’anno a venire sarà su quanto saranno ulteriormente ridotti i costi dei prestiti, in considerazione dei timori per le persistenti pressioni inflazionistiche e le prospettive di crescita economica. La Banca d’Inghilterra ha segnalato un approccio graduale, dopo aver previsto che l’inflazione sarebbe rimasta al di sopra del suo obiettivo del 2% fino al 2027. Nel Regno Unito l’inflazione complessiva è scesa da un  picco dell’11,1% nella seconda metà del 2022 fino a sotto il 2% a settembre 2024, ma è tornata quasi subito al 2,6%. La crescita salariale è rimasta più forte del previsto, con il potenziale per alimentare l’inflazione. La Banca centrale inglese sta anche monitorando l’impatto del bilancio autunnale di Rachel Reeves, dopo che il cancelliere ha annunciato un aumento di 25 miliardi di sterline nei contributi previdenziali nazionali dei datori di lavoro da aprile. I leader aziendali hanno avvertito che ciò potrebbe colpire i posti di lavoro o essere trasferito ai consumatori attraverso prezzi più alti. Gli investitori hanno ridotto le aspettative di tagli profondi dei tassi di interesse nel 2025.

picco dell’11,1% nella seconda metà del 2022 fino a sotto il 2% a settembre 2024, ma è tornata quasi subito al 2,6%. La crescita salariale è rimasta più forte del previsto, con il potenziale per alimentare l’inflazione. La Banca centrale inglese sta anche monitorando l’impatto del bilancio autunnale di Rachel Reeves, dopo che il cancelliere ha annunciato un aumento di 25 miliardi di sterline nei contributi previdenziali nazionali dei datori di lavoro da aprile. I leader aziendali hanno avvertito che ciò potrebbe colpire i posti di lavoro o essere trasferito ai consumatori attraverso prezzi più alti. Gli investitori hanno ridotto le aspettative di tagli profondi dei tassi di interesse nel 2025. 3) Il Regno Unito in stagnazione? – L’economia britannica è sull’orlo della stagnazione, aumentando la prospettiva di un periodo di “stagflazione“, quando la crescita è in stallo ma l’inflazione è alta. Il Regno Unito è cresciuto al ritmo più rapido nel G7 nella prima metà del 2024, in parte perché si stava riprendendo da una recessione superficiale nella seconda metà del 2023. Tuttavia, un forte calo della fiducia dei consumatori e delle imprese ha pesato sull’economia, che alcuni analisti hanno attribuito alla cupa retorica del Labour e ai piani di aumento delle tasse. L’economia si è contratta dello 0,1% a ottobre, mentre la Banca d’Inghilterra prevede una crescita pari a zero negli ultimi tre mesi del 2024. Alcuni esperti sono, tuttavia, più ottimisti, e affermano che la fiducia degli inglesi nell’economia britannica e continentale dovrebbe riprendersi, poiché il contesto politico generale è molto più stabile in Inghilterra rispetto agli ultimi anni e, soprattutto, rispetto ad altri paesi europei.

3) Il Regno Unito in stagnazione? – L’economia britannica è sull’orlo della stagnazione, aumentando la prospettiva di un periodo di “stagflazione“, quando la crescita è in stallo ma l’inflazione è alta. Il Regno Unito è cresciuto al ritmo più rapido nel G7 nella prima metà del 2024, in parte perché si stava riprendendo da una recessione superficiale nella seconda metà del 2023. Tuttavia, un forte calo della fiducia dei consumatori e delle imprese ha pesato sull’economia, che alcuni analisti hanno attribuito alla cupa retorica del Labour e ai piani di aumento delle tasse. L’economia si è contratta dello 0,1% a ottobre, mentre la Banca d’Inghilterra prevede una crescita pari a zero negli ultimi tre mesi del 2024. Alcuni esperti sono, tuttavia, più ottimisti, e affermano che la fiducia degli inglesi nell’economia britannica e continentale dovrebbe riprendersi, poiché il contesto politico generale è molto più stabile in Inghilterra rispetto agli ultimi anni e, soprattutto, rispetto ad altri paesi europei. Oltre 9 milioni di persone sono “economicamente inattive”, ovvero non lavorano né cercano un lavoro. Riportare più persone al lavoro è visto dal governo come uno dei modi più efficaci per riavviare la crescita economica e sarà una delle sue massime priorità nel 2025. Parte di questo sforzo sarà mirato a sistemare i servizi pubblici malconci, mentre ci saranno cambiamenti nei centri per l’impiego e nel sostegno all’occupazione a partire dalla primavera. Negli USA, invece, il il mercato del lavoro è passato di recente da una lunga fase di piena occupazione tecnica (ossia un tasso di disoccupazione “fisiologico” compreso tra il 3% ed il 3,5%) ad un leggero rallentamento del saldo netto occupazionale, con un livello di disoccupazione passato al 4,1%. Se questa percentuale di inoccupati dovesse aumentare o mantenersi ai livelli attuali, le pressioni inflazionistiche potrebbero rallentare e la Fed potrebbe continuare ad abbassare i tassi di interesse, sia pure con lenta gradualità (e non come Wall Street vorrebbe).

Oltre 9 milioni di persone sono “economicamente inattive”, ovvero non lavorano né cercano un lavoro. Riportare più persone al lavoro è visto dal governo come uno dei modi più efficaci per riavviare la crescita economica e sarà una delle sue massime priorità nel 2025. Parte di questo sforzo sarà mirato a sistemare i servizi pubblici malconci, mentre ci saranno cambiamenti nei centri per l’impiego e nel sostegno all’occupazione a partire dalla primavera. Negli USA, invece, il il mercato del lavoro è passato di recente da una lunga fase di piena occupazione tecnica (ossia un tasso di disoccupazione “fisiologico” compreso tra il 3% ed il 3,5%) ad un leggero rallentamento del saldo netto occupazionale, con un livello di disoccupazione passato al 4,1%. Se questa percentuale di inoccupati dovesse aumentare o mantenersi ai livelli attuali, le pressioni inflazionistiche potrebbero rallentare e la Fed potrebbe continuare ad abbassare i tassi di interesse, sia pure con lenta gradualità (e non come Wall Street vorrebbe). 5) Rendimenti obbligazionari – I governi di tutto il mondo stanno affrontando sfide dovute ai maggiori costi di indebitamento. A differenza degli anni di tassi di interesse ultra bassi dopo la crisi finanziaria del 2008, quando la spesa pubblica alimentata dal debito ha contribuito a sostenere una crescita fragile, il rischio di un’inflazione più rigida e di tassi di interesse più elevati nel 2025 renderà tutto più difficile. “La politica fiscale espansiva nei periodi difficili non è più un pranzo gratis. Ora richiede un adeguato consolidamento fiscale nei periodi favorevoli“, hanno scritto gli analisti della Bank of America in una nota ai clienti. Anche la Francia sta lottando per ridurre il suo deficit di bilancio in mezzo a turbolenze politiche. Gli investitori potrebbero richiedere rendimenti più elevati se prestassero a governi con deficit elevati, e questo farebbe aumentare ulteriormente i costi del debito sovrano.

5) Rendimenti obbligazionari – I governi di tutto il mondo stanno affrontando sfide dovute ai maggiori costi di indebitamento. A differenza degli anni di tassi di interesse ultra bassi dopo la crisi finanziaria del 2008, quando la spesa pubblica alimentata dal debito ha contribuito a sostenere una crescita fragile, il rischio di un’inflazione più rigida e di tassi di interesse più elevati nel 2025 renderà tutto più difficile. “La politica fiscale espansiva nei periodi difficili non è più un pranzo gratis. Ora richiede un adeguato consolidamento fiscale nei periodi favorevoli“, hanno scritto gli analisti della Bank of America in una nota ai clienti. Anche la Francia sta lottando per ridurre il suo deficit di bilancio in mezzo a turbolenze politiche. Gli investitori potrebbero richiedere rendimenti più elevati se prestassero a governi con deficit elevati, e questo farebbe aumentare ulteriormente i costi del debito sovrano.

Durante l’incontro di Kazan, i paesi BRICS hanno lanciato un messaggio chiaro all’Occidente, evidenziando come l’attuale ordine mondiale sia percepito sempre più come una “locomotiva impazzita”, con rischi devastanti per l’umanità intera se non si intraprende una strada di cambiamento. La riunione di Kazan ha dunque gettato le basi per un futuro in cui i paesi del Sud globale possano svincolarsi dalla supremazia del dollaro e creare un sistema economico internazionale più equo, che permetta ai paesi emergenti di prosperare senza essere subordinati all’Occidente. Uno dei temi centrali del vertice è stata, infatti, la necessità di superare il “sistema di Bretton Woods“, creato nel 1944, dopo la Seconda Guerra Mondiale, e considerato ormai inadeguato dai BRICS, poiché gli Stati Uniti hanno a lungo utilizzato il dollaro come strumento di controllo economico, imponendo sanzioni e dominando il commercio globale attraverso l’uso della loro moneta.

Durante l’incontro di Kazan, i paesi BRICS hanno lanciato un messaggio chiaro all’Occidente, evidenziando come l’attuale ordine mondiale sia percepito sempre più come una “locomotiva impazzita”, con rischi devastanti per l’umanità intera se non si intraprende una strada di cambiamento. La riunione di Kazan ha dunque gettato le basi per un futuro in cui i paesi del Sud globale possano svincolarsi dalla supremazia del dollaro e creare un sistema economico internazionale più equo, che permetta ai paesi emergenti di prosperare senza essere subordinati all’Occidente. Uno dei temi centrali del vertice è stata, infatti, la necessità di superare il “sistema di Bretton Woods“, creato nel 1944, dopo la Seconda Guerra Mondiale, e considerato ormai inadeguato dai BRICS, poiché gli Stati Uniti hanno a lungo utilizzato il dollaro come strumento di controllo economico, imponendo sanzioni e dominando il commercio globale attraverso l’uso della loro moneta.  Al vertice di Kazan, oltre ai membri permanenti dei BRICS, erano presenti anche 13 paesi partner, alcuni dei quali sono candidati ad aderire formalmente in futuro, contribuendo ulteriormente a consolidare questo blocco. Anche per questo motivo i BRICS, che già rappresentano un terzo del PIL mondiale e una popolazione di oltre il 43% del pianeta, sono oggi un elemento di forte preoccupazione per i Paesi occidentali. Il timore più grande è rappresentato da uno degli obiettivi principali dell’organizzazione, che è quello di fornire ai suoi membri un’alternativa all’attuale sistema bancario internazionale, creando una nuova architettura finanziaria parallela che possa funzionare autonomamente anche quando si presentano ostacoli o sanzioni da parte dell’Occidente. L’organizzazione, in tal senso, intende adottare una strategia graduale, che prevede l’affiancamento dei sistemi occidentali esistenti, in modo da permettere ai suoi membri di scegliere tra le diverse opzioni a seconda delle loro esigenze. Ma in molti sono pronti a scommettere che la competizione tra i due sistemi sarà subito molto forte.

Al vertice di Kazan, oltre ai membri permanenti dei BRICS, erano presenti anche 13 paesi partner, alcuni dei quali sono candidati ad aderire formalmente in futuro, contribuendo ulteriormente a consolidare questo blocco. Anche per questo motivo i BRICS, che già rappresentano un terzo del PIL mondiale e una popolazione di oltre il 43% del pianeta, sono oggi un elemento di forte preoccupazione per i Paesi occidentali. Il timore più grande è rappresentato da uno degli obiettivi principali dell’organizzazione, che è quello di fornire ai suoi membri un’alternativa all’attuale sistema bancario internazionale, creando una nuova architettura finanziaria parallela che possa funzionare autonomamente anche quando si presentano ostacoli o sanzioni da parte dell’Occidente. L’organizzazione, in tal senso, intende adottare una strategia graduale, che prevede l’affiancamento dei sistemi occidentali esistenti, in modo da permettere ai suoi membri di scegliere tra le diverse opzioni a seconda delle loro esigenze. Ma in molti sono pronti a scommettere che la competizione tra i due sistemi sarà subito molto forte. Il vertice ha anche affrontato il tema della riforma delle Nazioni Unite, e in particolare del Consiglio di Sicurezza, poiché attualmente la rappresentanza dei paesi emergenti non riflette la realtà geopolitica odierna. Le potenze emergenti, come l’India e la Cina, chiedono che venga dato loro il giusto riconoscimento. Questo processo di riforma, secondo i BRICS, sarebbe necessario per creare un sistema più inclusivo ed equilibrato. Tuttavia, contrariamente a quanto si possa pensare, la strategia dei BRICS non sembra sottesa a sovvertire l’attuale ordine globale, bensì a riformarlo per garantire una distribuzione più equa delle risorse e una maggiore stabilità internazionale.

Il vertice ha anche affrontato il tema della riforma delle Nazioni Unite, e in particolare del Consiglio di Sicurezza, poiché attualmente la rappresentanza dei paesi emergenti non riflette la realtà geopolitica odierna. Le potenze emergenti, come l’India e la Cina, chiedono che venga dato loro il giusto riconoscimento. Questo processo di riforma, secondo i BRICS, sarebbe necessario per creare un sistema più inclusivo ed equilibrato. Tuttavia, contrariamente a quanto si possa pensare, la strategia dei BRICS non sembra sottesa a sovvertire l’attuale ordine globale, bensì a riformarlo per garantire una distribuzione più equa delle risorse e una maggiore stabilità internazionale. Quanto al processo di “de-dollarizzazione”, va detto che è in atto già da anni, con Russia e Cina che ora commerciano principalmente nelle loro rispettive valute. Le numerose sanzioni imposte unilateralmente dagli Stati Uniti e dal seguito dei Paesi di tutto l’occidente, in passato sono state interpretate dai BRICS come una violazione della sovranità nazionale e una minaccia all’economia globale, e ciò ha generato una crescente diffidenza verso il dollaro. La conseguenza naturale di tale stato di cose è la volontà di molti paesi emergenti di sottrarsi al controllo valutario americano e di mettere al riparo le proprie economie da possibili ritorsioni finanziarie future.

Quanto al processo di “de-dollarizzazione”, va detto che è in atto già da anni, con Russia e Cina che ora commerciano principalmente nelle loro rispettive valute. Le numerose sanzioni imposte unilateralmente dagli Stati Uniti e dal seguito dei Paesi di tutto l’occidente, in passato sono state interpretate dai BRICS come una violazione della sovranità nazionale e una minaccia all’economia globale, e ciò ha generato una crescente diffidenza verso il dollaro. La conseguenza naturale di tale stato di cose è la volontà di molti paesi emergenti di sottrarsi al controllo valutario americano e di mettere al riparo le proprie economie da possibili ritorsioni finanziarie future. Per chi si occupa di investimenti finanziari, il recente vertice dei BRICS offre numerosi spunti di riflessione e rappresenta un campanello d’allarme per comprendere l’evoluzione dei mercati globali. L’emergere dei BRICS come contrappeso al dominio occidentale e la volontà di de-dollarizzare i loro scambi, infatti, suggeriscono una potenziale riduzione dell’influenza del dollaro sui mercati internazionali, con possibili implicazioni sul valore delle attività denominate in dollari e sulla domanda di beni rifugio, come l’oro e le materie prime, che storicamente aumentano di valore durante periodi di incertezza valutaria. Investitori e gestori patrimoniali dovrebbero considerare con attenzione il peso economico del blocco BRICS, che attualmente rappresenta una quota significativa del PIL mondiale e una crescente influenza nelle catene di approvvigionamento globali.

Per chi si occupa di investimenti finanziari, il recente vertice dei BRICS offre numerosi spunti di riflessione e rappresenta un campanello d’allarme per comprendere l’evoluzione dei mercati globali. L’emergere dei BRICS come contrappeso al dominio occidentale e la volontà di de-dollarizzare i loro scambi, infatti, suggeriscono una potenziale riduzione dell’influenza del dollaro sui mercati internazionali, con possibili implicazioni sul valore delle attività denominate in dollari e sulla domanda di beni rifugio, come l’oro e le materie prime, che storicamente aumentano di valore durante periodi di incertezza valutaria. Investitori e gestori patrimoniali dovrebbero considerare con attenzione il peso economico del blocco BRICS, che attualmente rappresenta una quota significativa del PIL mondiale e una crescente influenza nelle catene di approvvigionamento globali. Il rafforzamento dei legami commerciali e finanziari tra i membri del gruppo potrebbe portare a nuove opportunità d’investimento nei mercati emergenti, che spesso offrono margini di crescita superiori rispetto alle economie mature. Tuttavia, questa dinamica potrebbe anche comportare rischi associati alla volatilità politica e alle possibili ritorsioni da parte dei paesi occidentali, come sanzioni economiche o limitazioni all’accesso ai mercati finanziari. Inoltre, la proposta di un sistema di pagamenti alternativo basato su tecnologie come la Distributed Ledger Technology (DLT) rappresenta un’opportunità interessante per gli investitori in ambito fintech e blockchain.

Il rafforzamento dei legami commerciali e finanziari tra i membri del gruppo potrebbe portare a nuove opportunità d’investimento nei mercati emergenti, che spesso offrono margini di crescita superiori rispetto alle economie mature. Tuttavia, questa dinamica potrebbe anche comportare rischi associati alla volatilità politica e alle possibili ritorsioni da parte dei paesi occidentali, come sanzioni economiche o limitazioni all’accesso ai mercati finanziari. Inoltre, la proposta di un sistema di pagamenti alternativo basato su tecnologie come la Distributed Ledger Technology (DLT) rappresenta un’opportunità interessante per gli investitori in ambito fintech e blockchain. Un altro elemento chiave emerso dal vertice riguarda l’incremento delle riserve in valute locali da parte dei paesi BRICS, in opposizione al dollaro. Gli investitori dovrebbero monitorare l’andamento di queste valute, come il renminbi cinese o il rublo russo, che potrebbero assumere un ruolo maggiore nelle transazioni internazionali. Una diversificazione valutaria più ampia potrebbe infatti rappresentare una strategia per minimizzare i rischi derivanti dalla volatilità del dollaro, specie per gli investitori che operano in mercati emergenti o in aree influenzate dai BRICS. Infine, il processo di riforma del sistema economico globale promosso dai BRICS potrebbe portare a un aumento della regolamentazione nei mercati occidentali e a una maggiore pressione sui tassi d’interesse e sui rendimenti dei titoli di stato americani. Gli investitori dovrebbero quindi considerare attentamente l’esposizione ai titoli legati al debito degli Stati Uniti e valutare opzioni alternative nei mercati emergenti.

Un altro elemento chiave emerso dal vertice riguarda l’incremento delle riserve in valute locali da parte dei paesi BRICS, in opposizione al dollaro. Gli investitori dovrebbero monitorare l’andamento di queste valute, come il renminbi cinese o il rublo russo, che potrebbero assumere un ruolo maggiore nelle transazioni internazionali. Una diversificazione valutaria più ampia potrebbe infatti rappresentare una strategia per minimizzare i rischi derivanti dalla volatilità del dollaro, specie per gli investitori che operano in mercati emergenti o in aree influenzate dai BRICS. Infine, il processo di riforma del sistema economico globale promosso dai BRICS potrebbe portare a un aumento della regolamentazione nei mercati occidentali e a una maggiore pressione sui tassi d’interesse e sui rendimenti dei titoli di stato americani. Gli investitori dovrebbero quindi considerare attentamente l’esposizione ai titoli legati al debito degli Stati Uniti e valutare opzioni alternative nei mercati emergenti. Chi si occupa di investimenti finanziari dovrebbe quindi interpretare le dinamiche dei BRICS non solo come un cambiamento geopolitico, ma come un’evoluzione dei mercati globali che può influenzare asset allocation, strategie di diversificazione e scelte di lungo periodo. Infatti, sul fronte delle materie prime, i BRICS stanno acquisendo un ruolo sempre più importante nel determinare i prezzi delle risorse naturali, di cui sono produttori e grandi consumatori. Pertanto, investimenti in commodity come oro, petrolio, rame e minerali rari possono diventare più interessanti, soprattutto se gli scambi di queste risorse saranno sempre più denominati in valute diverse dal dollaro. Anche i mercati azionari dei BRICS e dei paesi emergenti presentano potenziali di crescita notevoli rispetto ai mercati sviluppati, soprattutto il settore tecnologico cinese, l’industria farmaceutica indiana, l’agribusiness brasiliano e il settore energetico russo.

Chi si occupa di investimenti finanziari dovrebbe quindi interpretare le dinamiche dei BRICS non solo come un cambiamento geopolitico, ma come un’evoluzione dei mercati globali che può influenzare asset allocation, strategie di diversificazione e scelte di lungo periodo. Infatti, sul fronte delle materie prime, i BRICS stanno acquisendo un ruolo sempre più importante nel determinare i prezzi delle risorse naturali, di cui sono produttori e grandi consumatori. Pertanto, investimenti in commodity come oro, petrolio, rame e minerali rari possono diventare più interessanti, soprattutto se gli scambi di queste risorse saranno sempre più denominati in valute diverse dal dollaro. Anche i mercati azionari dei BRICS e dei paesi emergenti presentano potenziali di crescita notevoli rispetto ai mercati sviluppati, soprattutto il settore tecnologico cinese, l’industria farmaceutica indiana, l’agribusiness brasiliano e il settore energetico russo.

In Italia, le previsioni di crescita sono in calo ma migliorano debito e deficit. L’istituto Ref Ricerche, infatti, ha rivisto al ribasso le previsioni di crescita del PIL italiano, stimando un incremento dello 0,8% per il 2024 e il 2025, e dell’1,1% per il 2026. Secondo Ref, l’orientamento restrittivo delle politiche di bilancio frenerà la domanda interna e rallenterà l’economia; tuttavia, sono attesi miglioramenti sul fronte del deficit, previsto al 3,6% nel 2025, e del debito, con un calo stimato al 138% del PIL nel 2024. Anche l’inflazione è in calo, con stime all’1,7% per il prossimo anno. Di questo scenario, naturalmente, beneficerebbero i BTP, soprattutto quelli con scadenze più lunghe, che negli ultimi anni (da Agosto 2021 ad Ottobre 2023) hanno sopportato minusvalenze a doppia cifra (e con il 2 davanti).

In Italia, le previsioni di crescita sono in calo ma migliorano debito e deficit. L’istituto Ref Ricerche, infatti, ha rivisto al ribasso le previsioni di crescita del PIL italiano, stimando un incremento dello 0,8% per il 2024 e il 2025, e dell’1,1% per il 2026. Secondo Ref, l’orientamento restrittivo delle politiche di bilancio frenerà la domanda interna e rallenterà l’economia; tuttavia, sono attesi miglioramenti sul fronte del deficit, previsto al 3,6% nel 2025, e del debito, con un calo stimato al 138% del PIL nel 2024. Anche l’inflazione è in calo, con stime all’1,7% per il prossimo anno. Di questo scenario, naturalmente, beneficerebbero i BTP, soprattutto quelli con scadenze più lunghe, che negli ultimi anni (da Agosto 2021 ad Ottobre 2023) hanno sopportato minusvalenze a doppia cifra (e con il 2 davanti). La BCE, invece, riserva sorprese sui tassi, poichè potrebbe attuare presto un maxi-taglio. I membri della Banca centrale europea, infatti, hanno accennato alla possibilità di un significativo taglio dei tassi di 50 punti base a dicembre. Mārtiņš Kazāks, governatore della Banca di Lettonia, si è unito al banchiere centrale portoghese Mario Centeno nel dire che tale taglio è “sul tavolo”, dato che l’inflazione continua a rallentare. La BCE ha già effettuato tagli consecutivi dei tassi, i primi in 13 anni, e i dati recenti mostrano che l’inflazione nell’eurozona è scesa all’1,7% a settembre, al di sotto dell’obiettivo del 2% della BCE per la prima volta dal 2021.

La BCE, invece, riserva sorprese sui tassi, poichè potrebbe attuare presto un maxi-taglio. I membri della Banca centrale europea, infatti, hanno accennato alla possibilità di un significativo taglio dei tassi di 50 punti base a dicembre. Mārtiņš Kazāks, governatore della Banca di Lettonia, si è unito al banchiere centrale portoghese Mario Centeno nel dire che tale taglio è “sul tavolo”, dato che l’inflazione continua a rallentare. La BCE ha già effettuato tagli consecutivi dei tassi, i primi in 13 anni, e i dati recenti mostrano che l’inflazione nell’eurozona è scesa all’1,7% a settembre, al di sotto dell’obiettivo del 2% della BCE per la prima volta dal 2021. Fuori dall’Unione Europea (ma di poco), il Regno Unito annuncia un cambio delle norme fiscali. La ministra delle Finanze britannica Rachel Reeves ha annunciato modifiche significative alla normativa fiscale del Paese, con l’obiettivo di liberare miliardi di sterline per gli investimenti nel bilancio di Ottobre-Novembre. Il cambiamento, che potrebbe spostare l’attenzione dal debito netto del settore pubblico a una misura più ampia, riguardante le passività finanziarie nette del settore pubblico (PSNFL), è pensata per creare più spazio finanziario per gli investimenti senza tagliare la spesa del settore pubblico. La mossa arriva mentre il Primo ministro Keir Starmer avverte che si prospettano tempi duri, con il governo che si trova ad affrontare un sostanziale “buco nero” nelle finanze pubbliche.

Fuori dall’Unione Europea (ma di poco), il Regno Unito annuncia un cambio delle norme fiscali. La ministra delle Finanze britannica Rachel Reeves ha annunciato modifiche significative alla normativa fiscale del Paese, con l’obiettivo di liberare miliardi di sterline per gli investimenti nel bilancio di Ottobre-Novembre. Il cambiamento, che potrebbe spostare l’attenzione dal debito netto del settore pubblico a una misura più ampia, riguardante le passività finanziarie nette del settore pubblico (PSNFL), è pensata per creare più spazio finanziario per gli investimenti senza tagliare la spesa del settore pubblico. La mossa arriva mentre il Primo ministro Keir Starmer avverte che si prospettano tempi duri, con il governo che si trova ad affrontare un sostanziale “buco nero” nelle finanze pubbliche. Negli Stati Uniti, Tesla guida il rimbalzo delle “Magnifiche sette“, registrando un’impennata del 19% una settimana fa e portando i titoli tecnologici delle “Magnifiche sette” – come vengono chiamate le big tech, ovvero Apple, Microsoft, Alphabet (Google), Amazon, Nvidia, Tesla e Meta Platforms – ai massimi da tre mesi dopo che la società ha ottenuto forti utili e previsto una crescita delle vendite di auto fino al 30% per il prossimo anno. Nonostante le fluttuazioni del mercato, i risultati positivi degli utili di società come United Parcel Service, che ha registrato la prima crescita dei profitti in quasi due anni, hanno contribuito a compensare i cali di titoli come IBM e Boeing. I Treasury hanno registrato un leggero rimbalzo, con i rendimenti dei titoli di Stato decennali scesi al 4,20%, mentre gli investitori si preparano a una maggiore volatilità in vista delle elezioni USA.

Negli Stati Uniti, Tesla guida il rimbalzo delle “Magnifiche sette“, registrando un’impennata del 19% una settimana fa e portando i titoli tecnologici delle “Magnifiche sette” – come vengono chiamate le big tech, ovvero Apple, Microsoft, Alphabet (Google), Amazon, Nvidia, Tesla e Meta Platforms – ai massimi da tre mesi dopo che la società ha ottenuto forti utili e previsto una crescita delle vendite di auto fino al 30% per il prossimo anno. Nonostante le fluttuazioni del mercato, i risultati positivi degli utili di società come United Parcel Service, che ha registrato la prima crescita dei profitti in quasi due anni, hanno contribuito a compensare i cali di titoli come IBM e Boeing. I Treasury hanno registrato un leggero rimbalzo, con i rendimenti dei titoli di Stato decennali scesi al 4,20%, mentre gli investitori si preparano a una maggiore volatilità in vista delle elezioni USA. Nel frattempo, calano le richieste di disoccupazione, che sono scese di 15.000 unità (arrivando a 227.000 la scorsa settimana) e adesso segnalano una ripresa dalle perturbazioni causate dagli uragani Helene e Milton. Questo ritorno ai livelli precedenti all’uragano suggerisce che l’impatto economico delle tempeste potrebbe essere meno grave di quanto inizialmente temuto. Tuttavia, i rinnovi delle richieste di sussidio, un indicatore della disoccupazione in corso, sono aumentati a quasi 1,9 milioni, il valore più alto degli ultimi tre anni, riflettendo in parte gli effetti delle tempeste e del prolungato sciopero di Boeing, che ha dato origine a congedi forzati nella sua catena di fornitura.

Nel frattempo, calano le richieste di disoccupazione, che sono scese di 15.000 unità (arrivando a 227.000 la scorsa settimana) e adesso segnalano una ripresa dalle perturbazioni causate dagli uragani Helene e Milton. Questo ritorno ai livelli precedenti all’uragano suggerisce che l’impatto economico delle tempeste potrebbe essere meno grave di quanto inizialmente temuto. Tuttavia, i rinnovi delle richieste di sussidio, un indicatore della disoccupazione in corso, sono aumentati a quasi 1,9 milioni, il valore più alto degli ultimi tre anni, riflettendo in parte gli effetti delle tempeste e del prolungato sciopero di Boeing, che ha dato origine a congedi forzati nella sua catena di fornitura. Fortunatamente, la recente ondata di vendite di Treasury statunitensi si è attenuata giovedì, con rendimenti che restano vicini ai massimi livelli da luglio. Questa settimana il rendimento a 10 anni ha toccato brevemente il 4,26%, spinto da dati economici statunitensi solidi, tra cui un calo delle richieste di sussidi di disoccupazione e risultati migliori del previsto per l’indice PMI e le vendite di abitazioni. La resilienza dell’economia, unita ai timori di politiche che aumenterebbero il deficit qualora Donald Trump vincesse le prossime elezioni, mantiene la pressione sui mercati obbligazionari. Sebbene le aspettative di tagli dei tassi da parte della Federal Reserve si siano ridimensionate, i mercati monetari prevedono comunque un taglio di 25 punti base per novembre e un allentamento di 135 punti base entro la fine del 2025.

Fortunatamente, la recente ondata di vendite di Treasury statunitensi si è attenuata giovedì, con rendimenti che restano vicini ai massimi livelli da luglio. Questa settimana il rendimento a 10 anni ha toccato brevemente il 4,26%, spinto da dati economici statunitensi solidi, tra cui un calo delle richieste di sussidi di disoccupazione e risultati migliori del previsto per l’indice PMI e le vendite di abitazioni. La resilienza dell’economia, unita ai timori di politiche che aumenterebbero il deficit qualora Donald Trump vincesse le prossime elezioni, mantiene la pressione sui mercati obbligazionari. Sebbene le aspettative di tagli dei tassi da parte della Federal Reserve si siano ridimensionate, i mercati monetari prevedono comunque un taglio di 25 punti base per novembre e un allentamento di 135 punti base entro la fine del 2025. Noncurante di tutto, l’oro sale sulla scorta delle tensioni geopolitiche e sul conseguente aumento della domanda di beni rifugio. I prezzi dell’oro hanno sfiorato i massimi storici una settimana fa, salendo dell’1% a 2.732,39 dollari l’oncia, trainate dalla domanda degli investitori in un contesto di incertezza geopolitica. Questa impennata, sostenuta dalle preoccupazioni per l’inflazione e dal disagio politico in vista delle elezioni americane, ha già fatto salire l’oro di oltre il 33% quest’anno. Nel frattempo, il palladio è balzato dell’8%, raggiungendo il livello più alto da dicembre del 2023, per via dei timori di turbolenze nelle forniture.