Secondo molti italiani, le startup falliscono per cui è pericoloso investire in questo settore. Perché allora la Francia nel 2020 ha impiegato 4 miliardi ed ha in programma investimenti maggiori nel 2021?

Di Alberto Villa*

Il rischio di impresa è un termine conosciuto ma piuttosto inviso a molti italiani, i quali vorrebbero escluderlo a priori nel loro modo di vedere il futuro. Per quanto legittimo, mettere da parte qualunque inclinazione all’attività d’impresa – che in Italia si trasmette quasi esclusivamente da una generazione di imprenditori all’altra, mancando una “scuola” imprenditoriale diffusa – produce una serie di conseguenze riguardo l’economia reale e, soprattutto, una falsa rappresentazione del rischio, nel senso che è vero che alcune iniziative imprenditoriali possono fallire, ma è anche vero che possono avere successo ed è impensabile che possano fallire tutte, solo perché c’è il “rischio d’impresa”.

Infatti, a determinare il successo o l’insuccesso di una startup concorre una serie di elementi, ed è opportuno sfatare dei veri e propri “miti” e luoghi comuni che stanno fiorendo attorno al nascente fenomeno dell’imprenditoria giovanile trainata dai megatrend delle tecnologie in tutte le loro sfaccettature. Innanzitutto, investire nelle PMI innovative non significa soltanto “ascoltare imprenditori con idee stravaganti” – sebbene ci siano anche questi – bensì analizzare la fase di avvio di nuove imprese che nascono, crescono, producono occupazione e fanno innovazione di servizio e di prodotto. E’ questo il principio di metodo osservato dalla Francia, che nel 2020, anno della pandemia, ha visto un forte iniezione di liquidità (4 miliardi) a favore delle startup. Lo stesso presidente francese Emanuel Macron lo aveva annunciato personalmente, puntando alla leadership continentale per innovazione e tecnologia.

Infatti, a determinare il successo o l’insuccesso di una startup concorre una serie di elementi, ed è opportuno sfatare dei veri e propri “miti” e luoghi comuni che stanno fiorendo attorno al nascente fenomeno dell’imprenditoria giovanile trainata dai megatrend delle tecnologie in tutte le loro sfaccettature. Innanzitutto, investire nelle PMI innovative non significa soltanto “ascoltare imprenditori con idee stravaganti” – sebbene ci siano anche questi – bensì analizzare la fase di avvio di nuove imprese che nascono, crescono, producono occupazione e fanno innovazione di servizio e di prodotto. E’ questo il principio di metodo osservato dalla Francia, che nel 2020, anno della pandemia, ha visto un forte iniezione di liquidità (4 miliardi) a favore delle startup. Lo stesso presidente francese Emanuel Macron lo aveva annunciato personalmente, puntando alla leadership continentale per innovazione e tecnologia.

E in Italia, cosa succede?

Mentre in Francia sono già nate 10 startup “unicorno”, in Italia molti neanche conoscono il significato del termine e l’importanza di queste aziende per l’economia nazionale. I risultati conseguiti in Francia, però, sono anche il frutto di un ecosistema nazionale ed istituzionale che ha saputo investire con pragmatismo, facendo guadagnare ai francesi una posizione invidiabile nello scenario internazionale dei Paesi più attrattivi per le startup. A differenza dell’Italia, per esempio, in Francia esiste dal 2013 la French Tech, un’agenzia governativa che ogni anno pubblica una lista di oltre 100 startup grazie al quale è possibile conoscere in maniera approfondita il mercato ed i loro investimenti. Anche le istituzioni creditizie giocano un ruolo importante, come la banca pubblica Bpifrance, che ha svolto varie funzioni di impulso compreso l’impiego di capitali in diversi progetti.

Mentre in Francia sono già nate 10 startup “unicorno”, in Italia molti neanche conoscono il significato del termine e l’importanza di queste aziende per l’economia nazionale. I risultati conseguiti in Francia, però, sono anche il frutto di un ecosistema nazionale ed istituzionale che ha saputo investire con pragmatismo, facendo guadagnare ai francesi una posizione invidiabile nello scenario internazionale dei Paesi più attrattivi per le startup. A differenza dell’Italia, per esempio, in Francia esiste dal 2013 la French Tech, un’agenzia governativa che ogni anno pubblica una lista di oltre 100 startup grazie al quale è possibile conoscere in maniera approfondita il mercato ed i loro investimenti. Anche le istituzioni creditizie giocano un ruolo importante, come la banca pubblica Bpifrance, che ha svolto varie funzioni di impulso compreso l’impiego di capitali in diversi progetti.

In sintesi, mentre la Francia è stato l’unico Paese a crescere nel 2020, raggiungendo per la prima volta i 5 miliardi di investimenti e superando Regno Unito e Germania, noi non raggiungiamo neppure il miliardo. E’ anche vero che Italia e Francia siano due economie diverse, ma possiamo escludere che i francesi abbiano intenzione di finanziare società che siano destinate a chiudere entro 3 anni. Naturalmente, anche lì c’è un elevato numero di fallimenti, ma il dato va esaminato in relazione al contesto generale di quel Paese, dove esiste una comunità che favorisce la crescita di nuove realtà. In più, entro fine anno entrerà in vigore la normativa comunitaria del settore e, in un futuro molto vicino, sarà possibile investire in queste realtà d’Oltralpe esattamente come ora si utilizzano le piattaforme di Crowdfunding per accedere alle startup italiane.

In sintesi, mentre la Francia è stato l’unico Paese a crescere nel 2020, raggiungendo per la prima volta i 5 miliardi di investimenti e superando Regno Unito e Germania, noi non raggiungiamo neppure il miliardo. E’ anche vero che Italia e Francia siano due economie diverse, ma possiamo escludere che i francesi abbiano intenzione di finanziare società che siano destinate a chiudere entro 3 anni. Naturalmente, anche lì c’è un elevato numero di fallimenti, ma il dato va esaminato in relazione al contesto generale di quel Paese, dove esiste una comunità che favorisce la crescita di nuove realtà. In più, entro fine anno entrerà in vigore la normativa comunitaria del settore e, in un futuro molto vicino, sarà possibile investire in queste realtà d’Oltralpe esattamente come ora si utilizzano le piattaforme di Crowdfunding per accedere alle startup italiane.

Riguardo l’alto tasso di fallimento di molte iniziative, c’è da dire che anche le PMI “tradizionali” chiudono a seguito della evidente impossibilità di proseguire, ma in percentuale molto diversa rispetto alla startup innovative. Infatti, secondo i dati presentati da Banca d’Italia prima della pandemia, un quarto delle aziende “tradizionali”, considerate come piccole e medie PMI, sopravvivevano grazie alla liquidità fornita dalle banche, le quali a loro volta utilizzano varie tipologie di garanzie come ad esempio fideiussioni o consorzi fidi per tutelarsi. Pertanto, queste realtà continuano ad esistere perché in sostanza il costo del loro fallimento sarebbe difficile da sopportare. In pratica, si tratta di “aziende zombi”, destinate comunque a chiudere. A riprova di ciò, Cerved Group, ossia l’agenzia di informazioni commerciali specializzata nel valutare la solvibilità e il merito creditizio delle imprese, ha elaborato uno studio utilizzando i dati delle società italiane e ha applicato i parametri delle nuove norme sul Fallimento, con il risultato che quasi 140 mila imprese, cioè una su cinque, è in crisi, nel senso che i loro flussi di cassa futuri non sono adeguati a coprire il livello di indebitamento dell’azienda.

Riguardo l’alto tasso di fallimento di molte iniziative, c’è da dire che anche le PMI “tradizionali” chiudono a seguito della evidente impossibilità di proseguire, ma in percentuale molto diversa rispetto alla startup innovative. Infatti, secondo i dati presentati da Banca d’Italia prima della pandemia, un quarto delle aziende “tradizionali”, considerate come piccole e medie PMI, sopravvivevano grazie alla liquidità fornita dalle banche, le quali a loro volta utilizzano varie tipologie di garanzie come ad esempio fideiussioni o consorzi fidi per tutelarsi. Pertanto, queste realtà continuano ad esistere perché in sostanza il costo del loro fallimento sarebbe difficile da sopportare. In pratica, si tratta di “aziende zombi”, destinate comunque a chiudere. A riprova di ciò, Cerved Group, ossia l’agenzia di informazioni commerciali specializzata nel valutare la solvibilità e il merito creditizio delle imprese, ha elaborato uno studio utilizzando i dati delle società italiane e ha applicato i parametri delle nuove norme sul Fallimento, con il risultato che quasi 140 mila imprese, cioè una su cinque, è in crisi, nel senso che i loro flussi di cassa futuri non sono adeguati a coprire il livello di indebitamento dell’azienda.

Non è un caso che ad aprile scorso il Governo abbia nominato una commissione di esperti per elaborare delle proposte sul tema, compreso il differire l’entrata in vigore della riforma del Fallimento, rinviata effettivamente al 2022.

Non è un caso che ad aprile scorso il Governo abbia nominato una commissione di esperti per elaborare delle proposte sul tema, compreso il differire l’entrata in vigore della riforma del Fallimento, rinviata effettivamente al 2022.

Pertanto, se l’Italia non modificherà urgentemente il modo di intendere questo settore, rischiamo di vedere crescere innovazione solo all’estero, e assistere impotenti allo spostamento di patrimoni e liquidità dei nostri investitori verso altri Paesi comunitari che assicurino soluzioni alternative e più efficaci.

* Alberto Villa, Consulente in Finanza d’Impresa, membro A.I.A.F. e Consulente Finanziario Autonomo, collabora con la rete professionale M&V Private Corporate Advisor

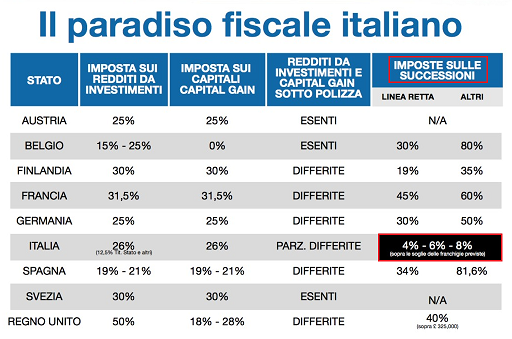

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

“Il calo dell’Italia nel 2020 – afferma Bonomi – è stato più ampio rispetto a quello del commercio mondiale, circa -5,3%, perchè sostenuto dalla buona dinamica degli scambi nel sud est asiatico dove l’Italia è poco presente. Ciò non vale solo per l’

“Il calo dell’Italia nel 2020 – afferma Bonomi – è stato più ampio rispetto a quello del commercio mondiale, circa -5,3%, perchè sostenuto dalla buona dinamica degli scambi nel sud est asiatico dove l’Italia è poco presente. Ciò non vale solo per l’ “Nei servizi – ha proseguito – il calo di fatturato è diminuito del 2,2%. I cali più significativi si sono registrati nel settore moda, meccanica, arredo e altri. In particolare il

“Nei servizi – ha proseguito – il calo di fatturato è diminuito del 2,2%. I cali più significativi si sono registrati nel settore moda, meccanica, arredo e altri. In particolare il