L’ufficio studi Tecnocasa ci segnala che La BCE ha recentemente dichiarato che porrà in essere ogni azione possibile per mantenere i tassi agli attuali livelli, continuando ad immettere liquidità nel sistema bancario in modo che gli istituti di credito possano concedere mutui e prestiti a tassi molto bassi.

Nell’attuale congiuntura socio-economica, e tenuto conto dell’emergenza sanitaria che sta impattando in maniera importante sul PIL europeo, la BCE porrà in essere ogni azione possibile per mantenere i tassi agli attuali livelli. La Banca Centrale, infatti, ha già annunciato che, se necessario, continuerà ad immettere liquidità nel sistema bancario, in modo che gli istituti di credito possano concedere mutui e prestiti a tassi molto bassi. Alla luce poi della raggiunta intesa da parte dei leader europei riguardo allo straordinario pacchetto di misure economiche per contrastare gli effetti della pandemia, è certamente questo lo scenario che dovremo attenderci sul fronte tassi almeno per tutto il 2020.

Tutto questo dovrebbe poter avere una certa influenza sul trend del mercato immobiliare, anche perchè in questo momento le proposte di mutuo delle banche sono interessanti come non mai, soprattutto per quel che riguarda i tassi fissi.

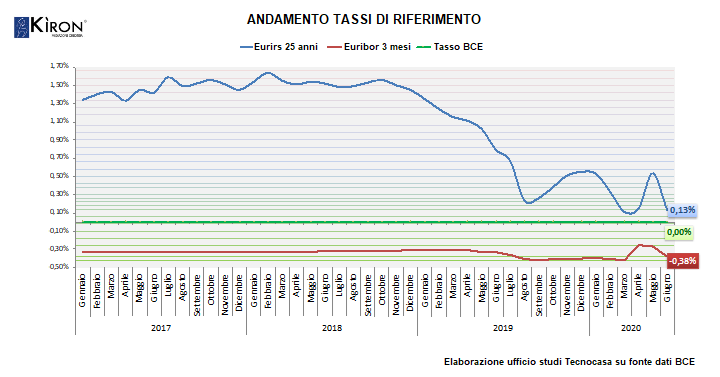

Euribor (indicizzazione mutui a tasso variabile) – Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015 e dopo aver registrato il suo minimo storico a metà Marzo 2020 (sfiorando -0,50%), l’ultima rilevazione ha segnato un tasso del -0,38% (Giugno 2020).

Eurirs (indicizzazione mutui a tasso fisso) – Dopo aver mantenuto una media intorno al 3,4% nel 2011, l’Eurirs (25 anni) è sceso a Giugno 2012 a quota 2,13% per poi tornare a crescere fino a 2,75% a Settembre 2013. Da allora ha iniziato una fase discendente di lungo periodo che si è accentuata a Luglio 2019. Ha toccato il minimo storico a Marzo 2020 segnando -0,11%. L’ultima rilevazione del mese di Giugno ha fatto registrare -0,13% livello, che permette oggi di trovare sul mercato mutui a tasso fisso che raramente abbiamo visto in precedenza.

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.

Questo chiaramente se i tassi rimanessero sempre agli attuali livelli, cosa che è difficilmente verificabile in un orizzonte temporale così lungo. Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare eventuali aumenti di rata, sia in termini di capacità di rimborso sia in termini di sostenibilità del tenore di vita che si è abituati ad avere.

Alcuni esempi utili a capire la differenza tra tasso fisso e tasso variabile:

Concludendo, la buona notizia è che ad oggi i tassi bancari legati alle operazioni di mutuo permetteranno di accedere ai finanziamenti per la casa a condizioni veramente vantaggiose ancora a lungo. Questo potrà agevolare non solo chi vuole acquistare una nuova abitazione, ma anche chi è interessato a sostituire il proprio finanziamento. Prima del blocco, la domanda di surroga era in forte aumento e l’interesse per la rottamazione del mutuo ha dato linfa alle erogazioni: nel primo trimestre l’aumento della surroga ha infatti compensato il calo dovuto all’emergenza sanitaria del Coronavirus e il mercato ha segnato una crescita.

Ci si aspetta comunque, per il secondo semestre, un calo sostenuto dei mutui erogati anche in virtù del blocco operativo che il lockdown ha comportato. Nonostante ciò, i primi segnali riguardanti le nuove richieste di mutuo sono positivi e vanno nella direzione di un graduale ritorno alla normalità. Molto dipenderà dalle politiche economiche che il nostro Paese adotterà in termini di sostegno all’Economia, soprattutto riguardo all’occupazione e al reddito delle famiglie.

Questa la trama del film, tratto da una storia vera, nel quale i protagonisti – un piccolo gruppo di analisti finanziari dell’epoca – comprendono in anticipo cosa stia succedendo e, appunto, scommettono tutto quello che hanno sul crollo delle obbligazioni e dei mercati, vincendo una vera fortuna.

Questa la trama del film, tratto da una storia vera, nel quale i protagonisti – un piccolo gruppo di analisti finanziari dell’epoca – comprendono in anticipo cosa stia succedendo e, appunto, scommettono tutto quello che hanno sul crollo delle obbligazioni e dei mercati, vincendo una vera fortuna. Inoltre, avete notato come oggi alcune banche si propongano come agenzie immobiliari? Non si tratta certo dell’apertura di un nuovo business, ma di una spia della crisi del mercato. Il motivo ricade squisitamente sui problemi di bilancio: se una banca manda un immobile all’asta per crediti insoluti, dovrà iscriverlo a bilancio con un valore inferiore, e quindi inserire a riserva quei capitali che verrebbero così distratti dal business principale, ossia fare credito. Se lo vende al mercato, praticando anche uno sconto medio del 20%, la banca evita il penalizzante prezzo d’asta a riserva obbligatoria ed il suo bilancio “respira”, ma sul mercato arrivano immobili a sconto che abbassano o tengono ferme al ribasso le quotazioni medie delle case, soprattutto quelle di quadratura più grande, costruite per i baby boomers.

Inoltre, avete notato come oggi alcune banche si propongano come agenzie immobiliari? Non si tratta certo dell’apertura di un nuovo business, ma di una spia della crisi del mercato. Il motivo ricade squisitamente sui problemi di bilancio: se una banca manda un immobile all’asta per crediti insoluti, dovrà iscriverlo a bilancio con un valore inferiore, e quindi inserire a riserva quei capitali che verrebbero così distratti dal business principale, ossia fare credito. Se lo vende al mercato, praticando anche uno sconto medio del 20%, la banca evita il penalizzante prezzo d’asta a riserva obbligatoria ed il suo bilancio “respira”, ma sul mercato arrivano immobili a sconto che abbassano o tengono ferme al ribasso le quotazioni medie delle case, soprattutto quelle di quadratura più grande, costruite per i baby boomers.