Oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione, e quella destinata ad un assegno non superiore al 45% dell’ultimo reddito.

Di Alessio Cardinale

Il sistema previdenziale italiano, nel suo complesso, non smette di creare problemi ai cittadini, e molti sono ancora i nodi da sciogliere, perennemente rinviati al governo successivo da ogni esecutivo precedente. Come una patata bollente, infatti, il disastro dei conti pubblici previdenziali passa di mano in mano con grande velocità, fino a quando l’ultima mano non ha chiuso il giro e la patata cade a terra, incapace di raffreddarsi ed essere finalmente colta da qualche volenteroso che decida di farsene carico.

Per quasi tre decenni, i governi che si sono succeduti non hanno messo mano ad una riforma seria, preoccupati com’erano di non scontentare chi viveva di generosissime baby-pensioni, con il risultato che, come in quel breve periodo di tempo in cui gli ultimi uomini di Neanderthal hanno convissuto con i Sapiens, oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione (più una pletora di decine di migliaia di privilegiati con vitalizi e super pensioni a cinque zeri), e quella destinata ad un assegno non superiore al 45% dell’ultimo stipendio o reddito da lavoro autonomo.

Per quasi tre decenni, i governi che si sono succeduti non hanno messo mano ad una riforma seria, preoccupati com’erano di non scontentare chi viveva di generosissime baby-pensioni, con il risultato che, come in quel breve periodo di tempo in cui gli ultimi uomini di Neanderthal hanno convissuto con i Sapiens, oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione (più una pletora di decine di migliaia di privilegiati con vitalizi e super pensioni a cinque zeri), e quella destinata ad un assegno non superiore al 45% dell’ultimo stipendio o reddito da lavoro autonomo.

Sebbene la prima sia destinata ad estinguersi nel giro di pochi decenni, le cose non andranno affatto meglio per la specie sopravvivente, come invece prevedrebbe qualunque processo evoluzionistico. Infatti, coloro che sopravvivono ai “pensionati neanderthaliani” saranno segnati da un divario economico inaccettabile rispetto ai “pensionati antenati” e da un futuro tenore di vita inadeguato, al quale vengono abituati subito, in età lavorativa, attraverso l’assenza di un salario minimo obbligatorio e conseguenti redditi medi da fame. Il fatto è che, nel caso dei “pensionati di Neanderthal”, essi rappresentano la specie che si estinguerà mantenendo fino all’ultimo giorno un migliore tenore di vita rispetto ai “pensionati Sapiens”, i quali invece sono destinati, stando così le cose, a peggiorare le proprie condizioni di vita in nome di una grottesca inversione dell’evoluzione economica della specie.

Sebbene la prima sia destinata ad estinguersi nel giro di pochi decenni, le cose non andranno affatto meglio per la specie sopravvivente, come invece prevedrebbe qualunque processo evoluzionistico. Infatti, coloro che sopravvivono ai “pensionati neanderthaliani” saranno segnati da un divario economico inaccettabile rispetto ai “pensionati antenati” e da un futuro tenore di vita inadeguato, al quale vengono abituati subito, in età lavorativa, attraverso l’assenza di un salario minimo obbligatorio e conseguenti redditi medi da fame. Il fatto è che, nel caso dei “pensionati di Neanderthal”, essi rappresentano la specie che si estinguerà mantenendo fino all’ultimo giorno un migliore tenore di vita rispetto ai “pensionati Sapiens”, i quali invece sono destinati, stando così le cose, a peggiorare le proprie condizioni di vita in nome di una grottesca inversione dell’evoluzione economica della specie.

Al momento, l’Italia è il primo tra i 34 membri dell’OCSE per spesa per le pensioni. Un terzo del nostro stipendio serve ad alimentare il bacino delle pensioni, rispetto alla media OCSE del 18,2%. A questo risultato siamo arrivati, oltre che con la fervida collaborazione dei governi che hanno preceduto l’ultimo nuovo di zecca – anche questo dovrà mostrare il suo valore in tema di pensioni, e non solo – “grazie” al gravissimo problema demografico nazionale: facciamo pochissimi figli, l’istituto del matrimonio viene costantemente scoraggiato da una narrazione iper femminista della famiglia – quest’ultima affievolita dall’imposizione dei nuovi archetipi familiari pseudo progressisti – con gli uomini relegati al ruolo di portatori di reddito e soprattutto di soggetti gravati del welfare occulto a favore delle donne italiane non lavoratrici, quest’ultime perennemente dimenticate dallo Stato. Questo sistema, se si reggesse su un patto sociale chiaramente espresso tra le parti, potrebbe anche reggere, ma così non è. Prova ne sia che il nostro tasso di natalità è disarmante, e secondo le ultime proiezioni nel giro di cinque anno saremo 12 milioni in meno.

Al momento, l’Italia è il primo tra i 34 membri dell’OCSE per spesa per le pensioni. Un terzo del nostro stipendio serve ad alimentare il bacino delle pensioni, rispetto alla media OCSE del 18,2%. A questo risultato siamo arrivati, oltre che con la fervida collaborazione dei governi che hanno preceduto l’ultimo nuovo di zecca – anche questo dovrà mostrare il suo valore in tema di pensioni, e non solo – “grazie” al gravissimo problema demografico nazionale: facciamo pochissimi figli, l’istituto del matrimonio viene costantemente scoraggiato da una narrazione iper femminista della famiglia – quest’ultima affievolita dall’imposizione dei nuovi archetipi familiari pseudo progressisti – con gli uomini relegati al ruolo di portatori di reddito e soprattutto di soggetti gravati del welfare occulto a favore delle donne italiane non lavoratrici, quest’ultime perennemente dimenticate dallo Stato. Questo sistema, se si reggesse su un patto sociale chiaramente espresso tra le parti, potrebbe anche reggere, ma così non è. Prova ne sia che il nostro tasso di natalità è disarmante, e secondo le ultime proiezioni nel giro di cinque anno saremo 12 milioni in meno.

Del resto, un sistema pensionistico che consente al genere più longevo – quello femminile, che ha una aspettativa di vita maggiore – di entrare in pensione prima di quello che ha una aspettativa di vita inferiore, spiega la follia irrazionale che puntualmente si ripercuote sui conti dell’INPS. Equiparare l’età pensionabile dovrebbe essere la prima misura da prendere, ma una scelta del genere verrebbe fatta pagare cara a chi la prende, poiché il voto femminile è il tesoro nascosto di ogni partito politico italiano. E così, anche nel 2023 i requisiti per andare in pensione sono quelli previsti dalla legge Fornero: la pensione di vecchiaia si ottiene a 67 anni, mentre si può andare in pensione anticipata con 42 anni e 10 mesi di contributi per gli uomini, e 41 anni e 10 mesi per le donne. Da gennaio 2023, inoltre, sparisce la “Quota 100” che consentiva di andare in pensione di vecchiaia a 62 anni e 38 anni di contributi, e sparisce anche la “Quota 102” che consentiva di andare in pensione a 64 anni più 38 di contributi.

Del resto, un sistema pensionistico che consente al genere più longevo – quello femminile, che ha una aspettativa di vita maggiore – di entrare in pensione prima di quello che ha una aspettativa di vita inferiore, spiega la follia irrazionale che puntualmente si ripercuote sui conti dell’INPS. Equiparare l’età pensionabile dovrebbe essere la prima misura da prendere, ma una scelta del genere verrebbe fatta pagare cara a chi la prende, poiché il voto femminile è il tesoro nascosto di ogni partito politico italiano. E così, anche nel 2023 i requisiti per andare in pensione sono quelli previsti dalla legge Fornero: la pensione di vecchiaia si ottiene a 67 anni, mentre si può andare in pensione anticipata con 42 anni e 10 mesi di contributi per gli uomini, e 41 anni e 10 mesi per le donne. Da gennaio 2023, inoltre, sparisce la “Quota 100” che consentiva di andare in pensione di vecchiaia a 62 anni e 38 anni di contributi, e sparisce anche la “Quota 102” che consentiva di andare in pensione a 64 anni più 38 di contributi.

Dopo questa doverosa premessa, torniamo a parlare di previdenza integrativa, strumento cui gli italiani dovrebbero ricorrere – e correre – sempre più spesso, anticipando l’accantonamento fin dal primo anno di lavoro, un po’ come fanno gli americani. Il problema è che noi non siamo americani, e in Italia non esiste ancora alcuna forma di educazione all’accantonamento previdenziale e assicurativo in generale. Eppure, gli italiani hanno sempre avuto una tra le più elevate propensioni al risparmio del mondo, almeno finchè la scelta di farci entrare nell’Unione Monetaria Europea – la peggiore di tutte le scelte possibili, con il senno del poi – non ha frenato la nostra propensione al risparmio per via della perdita di potere d’acquisto. Peraltro, anche negli ultimi tre anni, a partire dallo scoppio della pandemia, il nostro tasso di risparmio è stato tra i più alti al mondo.

Dopo questa doverosa premessa, torniamo a parlare di previdenza integrativa, strumento cui gli italiani dovrebbero ricorrere – e correre – sempre più spesso, anticipando l’accantonamento fin dal primo anno di lavoro, un po’ come fanno gli americani. Il problema è che noi non siamo americani, e in Italia non esiste ancora alcuna forma di educazione all’accantonamento previdenziale e assicurativo in generale. Eppure, gli italiani hanno sempre avuto una tra le più elevate propensioni al risparmio del mondo, almeno finchè la scelta di farci entrare nell’Unione Monetaria Europea – la peggiore di tutte le scelte possibili, con il senno del poi – non ha frenato la nostra propensione al risparmio per via della perdita di potere d’acquisto. Peraltro, anche negli ultimi tre anni, a partire dallo scoppio della pandemia, il nostro tasso di risparmio è stato tra i più alti al mondo.

Pertanto, non si comprende come un popolo così preparato all’accantonamento non sia stato negli anni “educato” al risparmio previdenziale massivo, se non con la suicida ostinazione della classe politica di voler tenere in piedi un sistema pensionistico destinato a morire non solo per via del calo demografico – che negli anni potrebbe anche subire una inversione positiva, se solo si mettessero in piedi le politiche sociali adatte – ma soprattutto per l’uso delle casse dell’INPS per finalità che, sia pure di stampo assistenziale, servono a risolvere problemi di temporanea improduttività di reddito del singolo lavoratore, e nulla hanno a che vedere con il trattamento pensionistico propriamente detto, che invece è uno strumento di stabilità finanziaria personale dell’ex lavoratore a beneficio della sua vecchiaia.

Pertanto, non si comprende come un popolo così preparato all’accantonamento non sia stato negli anni “educato” al risparmio previdenziale massivo, se non con la suicida ostinazione della classe politica di voler tenere in piedi un sistema pensionistico destinato a morire non solo per via del calo demografico – che negli anni potrebbe anche subire una inversione positiva, se solo si mettessero in piedi le politiche sociali adatte – ma soprattutto per l’uso delle casse dell’INPS per finalità che, sia pure di stampo assistenziale, servono a risolvere problemi di temporanea improduttività di reddito del singolo lavoratore, e nulla hanno a che vedere con il trattamento pensionistico propriamente detto, che invece è uno strumento di stabilità finanziaria personale dell’ex lavoratore a beneficio della sua vecchiaia.

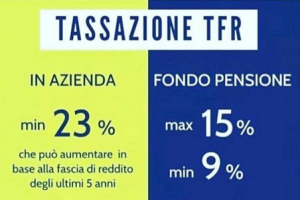

Sembra che il prossimo Governo lavorerà ad una serie di strumenti di rilancio della previdenza integrativa. Negli ultimi mesi si è ipotizzata, per esempio, la possibilità di varare un semestre di silenzio/assenso (come nel 2007) per trasferire il TFR a un fondo pensione, cercando così di attrarre gli under 45, ossia i più penalizzati in merito al futuro trattamento pensionistico (assegno pari al 40% dell’ultimo stipendio). Il resto dovrebbe farlo la profonda rivisitazione della tassazione agevolata in fase di

Sembra che il prossimo Governo lavorerà ad una serie di strumenti di rilancio della previdenza integrativa. Negli ultimi mesi si è ipotizzata, per esempio, la possibilità di varare un semestre di silenzio/assenso (come nel 2007) per trasferire il TFR a un fondo pensione, cercando così di attrarre gli under 45, ossia i più penalizzati in merito al futuro trattamento pensionistico (assegno pari al 40% dell’ultimo stipendio). Il resto dovrebbe farlo la profonda rivisitazione della tassazione agevolata in fase di  erogazione della pensione integrativa: la ritenuta a titolo d’imposta del 15% (aliquota massima) dovrebbe essere ridotta al 6% fin dal primo anno, e non solo dal quindicesimo anno in poi, quando scatta lo sconto dello 0,30%. Ma il provvedimento più importante del nuovo Governo dovrebbe essere quello di “ubriacare” gli italiani con una campagna di comunicazione costante e continua, come quella che si è stati capaci di mettere in piedi per la vaccinazione contro il Covid-19. Infatti, da una recente ricerca (Nicola Ronchetti di Finer) è scaturito che il 72% dei clienti di banche e consulenti finanziari non ha mai toccato il tema previdenziale, e ancora oggi quasi il 40% di essi pensa che la pensione non sia un problema che lo riguardi.

erogazione della pensione integrativa: la ritenuta a titolo d’imposta del 15% (aliquota massima) dovrebbe essere ridotta al 6% fin dal primo anno, e non solo dal quindicesimo anno in poi, quando scatta lo sconto dello 0,30%. Ma il provvedimento più importante del nuovo Governo dovrebbe essere quello di “ubriacare” gli italiani con una campagna di comunicazione costante e continua, come quella che si è stati capaci di mettere in piedi per la vaccinazione contro il Covid-19. Infatti, da una recente ricerca (Nicola Ronchetti di Finer) è scaturito che il 72% dei clienti di banche e consulenti finanziari non ha mai toccato il tema previdenziale, e ancora oggi quasi il 40% di essi pensa che la pensione non sia un problema che lo riguardi.

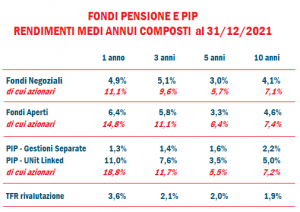

In base all’ultimo rilevamento Covip, le risorse accumulate dalle forme pensionistiche complementari si attestano a oltre 220 miliardi di euro, in costante aumento rispetto agli anni precedenti, e sugli orizzonti temporali lunghi – si prenda ad esempio il decennio 2011-2021 – il rendimento medio annuo composto degli strumenti di previdenza integrativa è assai soddisfacente: fondi negoziali 4,1%, fondi aperti 4,6%, PIP unit linked 5% e PIP gestioni separate 2,2%. Nello stesso periodo, il tasso di rivalutazione medio annuo del TFR è stato del 1,9%, per cui nel lunghissimo periodo – tipico degli accantonamenti previdenziali, che durano alcuni decenni – il risultato in termini di integrazione dell’assegno pensionistico potrebbe essere sensibilmente più adeguato alle esigenze della vecchiaia.

In base all’ultimo rilevamento Covip, le risorse accumulate dalle forme pensionistiche complementari si attestano a oltre 220 miliardi di euro, in costante aumento rispetto agli anni precedenti, e sugli orizzonti temporali lunghi – si prenda ad esempio il decennio 2011-2021 – il rendimento medio annuo composto degli strumenti di previdenza integrativa è assai soddisfacente: fondi negoziali 4,1%, fondi aperti 4,6%, PIP unit linked 5% e PIP gestioni separate 2,2%. Nello stesso periodo, il tasso di rivalutazione medio annuo del TFR è stato del 1,9%, per cui nel lunghissimo periodo – tipico degli accantonamenti previdenziali, che durano alcuni decenni – il risultato in termini di integrazione dell’assegno pensionistico potrebbe essere sensibilmente più adeguato alle esigenze della vecchiaia.

“La prova di questa aperta discriminazione – afferma Lucaselli – è data dal

“La prova di questa aperta discriminazione – afferma Lucaselli – è data dal  Effettivamente, è impossibile non riconoscere che quello degli

Effettivamente, è impossibile non riconoscere che quello degli  Come occorre affrontare il problema in futuro? “Abbiamo avviato già da tempo – aggiunge ancora Lucaselli – una serie di incontri istituzionali, cosa mai accaduta sino ad oggi, per dare sbocco ad una soluzione positiva per i

Come occorre affrontare il problema in futuro? “Abbiamo avviato già da tempo – aggiunge ancora Lucaselli – una serie di incontri istituzionali, cosa mai accaduta sino ad oggi, per dare sbocco ad una soluzione positiva per i  “La

“La

Gli italiani vivono storicamente in un contesto diverso, dove il welfare state ha spento sul nascere questo modo di intendere la finanza personale. Contestualmente, ha spento anche qualunque consapevolezza finanziaria, anche adesso che servirebbe per poter colmare, tra appena 15 anni, il vuoto pensionistico che i cinquantenni di oggi vivranno sulla propria pelle, ricavando

Gli italiani vivono storicamente in un contesto diverso, dove il welfare state ha spento sul nascere questo modo di intendere la finanza personale. Contestualmente, ha spento anche qualunque consapevolezza finanziaria, anche adesso che servirebbe per poter colmare, tra appena 15 anni, il vuoto pensionistico che i cinquantenni di oggi vivranno sulla propria pelle, ricavando  raggiungimento dell’età pensionabile è ancora uno degli obiettivi più trascurati in Italia, e lo scoppio della pandemia ha aumentato i

raggiungimento dell’età pensionabile è ancora uno degli obiettivi più trascurati in Italia, e lo scoppio della pandemia ha aumentato i  reddito familiare non è stato influenzato dalla

reddito familiare non è stato influenzato dalla  Non sorprende che la salute e la sicurezza siano balzate in cima come priorità per gli investitori USA. In effetti, il 71% dei partecipanti al sondaggio ha affermato che mantenere la propria famiglia al sicuro è più importante per loro ora rispetto a prima della pandemia. Inoltre, il 63% degli

Non sorprende che la salute e la sicurezza siano balzate in cima come priorità per gli investitori USA. In effetti, il 71% dei partecipanti al sondaggio ha affermato che mantenere la propria famiglia al sicuro è più importante per loro ora rispetto a prima della pandemia. Inoltre, il 63% degli  “Le circostanze straordinarie dell’ultimo anno hanno convinto molte persone, anche quelle che avevano già una solida base finanziaria, a intraprendere azioni che avrebbero potuto rimandare in precedenza”, afferma Marcy Keckler, Vicepresidente della strategia di consulenza finanziaria di Ameriprise. “Gli investitori stanno prestando maggiore attenzione alle loro finanze e stanno apportando importanti cambiamenti per rafforzare la loro situazione finanziaria”.

“Le circostanze straordinarie dell’ultimo anno hanno convinto molte persone, anche quelle che avevano già una solida base finanziaria, a intraprendere azioni che avrebbero potuto rimandare in precedenza”, afferma Marcy Keckler, Vicepresidente della strategia di consulenza finanziaria di Ameriprise. “Gli investitori stanno prestando maggiore attenzione alle loro finanze e stanno apportando importanti cambiamenti per rafforzare la loro situazione finanziaria”. Eppure, una circostanza accomuna i

Eppure, una circostanza accomuna i

Si tratta di situazioni profondamente ingiuste, dal momento che quei contributi vengono erogati dal lavoratore allo scopo di ottenere una pensione, e pertanto hanno una finalità ed un interesse legittimo che riceve dal nostro Ordinamento la massima tutela costituzionale; eppure, questo denaro, per i

Si tratta di situazioni profondamente ingiuste, dal momento che quei contributi vengono erogati dal lavoratore allo scopo di ottenere una pensione, e pertanto hanno una finalità ed un interesse legittimo che riceve dal nostro Ordinamento la massima tutela costituzionale; eppure, questo denaro, per i  Peraltro, il problema riguarda anche quei contribuenti che non hanno la possibilità di ricorrere agli istituti della ricongiunzione (legge 29/1979 e legge 45/1990) e della totalizzazione (decreto legislativo 2 febbraio 2006, n. 42).

Peraltro, il problema riguarda anche quei contribuenti che non hanno la possibilità di ricorrere agli istituti della ricongiunzione (legge 29/1979 e legge 45/1990) e della totalizzazione (decreto legislativo 2 febbraio 2006, n. 42). In questo contesto, il caso degli iscritti alla Fondazione Enasarco – ente che gestisce le pensioni integrative obbligatorie a favore degli

In questo contesto, il caso degli iscritti alla Fondazione Enasarco – ente che gestisce le pensioni integrative obbligatorie a favore degli

Su tutto, e a superamento di qualunque sfumatura interpretativa del diritto, c’è un principio elementare di realtà che merita una disciplina più equa e che nessuno può contrastare con le parole: la natura obbligatoria della contribuzione Enasarco non può negare l’esistenza del denaro versato dagli agenti poi diventati silenti, e soprattutto non può negare che tale contribuzione sia finita nella disponibilità concreta di Enasarco, che ne ha fatto uso. Permanendo l’asticella della contribuzione obbligatoria ad una durata minima di venti anni, è come se questo fiume di denaro sia sparito con un “colpo di magia”: c’è, eppure non c’è (e poi non c’è più).

Su tutto, e a superamento di qualunque sfumatura interpretativa del diritto, c’è un principio elementare di realtà che merita una disciplina più equa e che nessuno può contrastare con le parole: la natura obbligatoria della contribuzione Enasarco non può negare l’esistenza del denaro versato dagli agenti poi diventati silenti, e soprattutto non può negare che tale contribuzione sia finita nella disponibilità concreta di Enasarco, che ne ha fatto uso. Permanendo l’asticella della contribuzione obbligatoria ad una durata minima di venti anni, è come se questo fiume di denaro sia sparito con un “colpo di magia”: c’è, eppure non c’è (e poi non c’è più).

Una battaglia quotidiana che ha già visto in passato l’impegno di Federpromm per un intervento complessivo che coinvolga tutti gli operatori e categorie professionali rappresentate – dagli agenti e mediatori finanziari ai consulenti finanziari, previdenziali ed assicurativi – e che non può più essere rimandato.

Una battaglia quotidiana che ha già visto in passato l’impegno di Federpromm per un intervento complessivo che coinvolga tutti gli operatori e categorie professionali rappresentate – dagli agenti e mediatori finanziari ai consulenti finanziari, previdenziali ed assicurativi – e che non può più essere rimandato. pertanto, valutarne i rispettivi ambiti di competenza per verificare gli aggiustamenti e le revisioni ormai ritenute necessarie per via della velocità di cambiamento in atto nei mercati finanziari a seguito della irreversibile applicazione dei processi tecnologici dalla A.I. al Fintech e alla robotica), che stanno a loro volta modificando radicalmente i comportamenti umani e le relazioni all’interno dell’organizzazione aziendale e dei servizi ad essi collegati.

pertanto, valutarne i rispettivi ambiti di competenza per verificare gli aggiustamenti e le revisioni ormai ritenute necessarie per via della velocità di cambiamento in atto nei mercati finanziari a seguito della irreversibile applicazione dei processi tecnologici dalla A.I. al Fintech e alla robotica), che stanno a loro volta modificando radicalmente i comportamenti umani e le relazioni all’interno dell’organizzazione aziendale e dei servizi ad essi collegati. Anche il consolidato “contratto di agenzia” è ormai abbondantemente superato dalla dinamicità ed evoluzione delle nuove forme di lavoro già codificate nelle nuove relazioni industriali, e si ritiene non essere più rispondente alla normativa in vigore ed ai suoi effetti. Ed è proprio in funzione di questo cambiamento – diremmo irreversibile – che si superano i notevoli contenziosi giurislavoristici che questo modello ha generato nell’arco degli ultimi venticinque anni; e ciò sia al fine di offrire una base di certezze sul piano della stabilità economica e professionale, sia sul piano della tutela del pubblico risparmio. Un tema, quest’ultimo, particolarmente sentito dal sindacato proprio per il suo ruolo di difesa degli interessi soggettivi di tali operatori che hanno avuto, ancora oggi, un ruolo marginale e secondario nei rapporti con i soggetti abilitati.

Anche il consolidato “contratto di agenzia” è ormai abbondantemente superato dalla dinamicità ed evoluzione delle nuove forme di lavoro già codificate nelle nuove relazioni industriali, e si ritiene non essere più rispondente alla normativa in vigore ed ai suoi effetti. Ed è proprio in funzione di questo cambiamento – diremmo irreversibile – che si superano i notevoli contenziosi giurislavoristici che questo modello ha generato nell’arco degli ultimi venticinque anni; e ciò sia al fine di offrire una base di certezze sul piano della stabilità economica e professionale, sia sul piano della tutela del pubblico risparmio. Un tema, quest’ultimo, particolarmente sentito dal sindacato proprio per il suo ruolo di difesa degli interessi soggettivi di tali operatori che hanno avuto, ancora oggi, un ruolo marginale e secondario nei rapporti con i soggetti abilitati. In quest’ ottica, infine, è necessario sostenere anche una approfondita revisione al tipo di sistema previdenziale obbligatorio (Inps ed Enasarco) che vige per tali operatori: serve una nuova prospettiva all’esiguo trattamento pensionistico dei consulenti finanziari e degli agenti (e sub-agenti) che, in assenza di una strategia incentrata al ricambio generazionale, necessita di un contratto base nazionale che disciplini l’aspetto giuridico applicato alle singole categorie di professionisti; l’aspetto relativo all’inquadramento professionale; il trattamento economico di base; la costituzione di un Fondo professionale autonomo che inglobi tutti gli operatori dei vari settori; il riconoscimento del welfare in termini paritetici al lavoro subordinato.

In quest’ ottica, infine, è necessario sostenere anche una approfondita revisione al tipo di sistema previdenziale obbligatorio (Inps ed Enasarco) che vige per tali operatori: serve una nuova prospettiva all’esiguo trattamento pensionistico dei consulenti finanziari e degli agenti (e sub-agenti) che, in assenza di una strategia incentrata al ricambio generazionale, necessita di un contratto base nazionale che disciplini l’aspetto giuridico applicato alle singole categorie di professionisti; l’aspetto relativo all’inquadramento professionale; il trattamento economico di base; la costituzione di un Fondo professionale autonomo che inglobi tutti gli operatori dei vari settori; il riconoscimento del welfare in termini paritetici al lavoro subordinato.

Ministro del Lavoro, Senatrice Nunzia Catalfo (che all’epoca si era impegnata), la politica ha messo da parte qualunque soluzione del caso, tanto che Federcontribuenti, dal 2019, ha sollecitato interrogazioni parlamentari e lo scorso 11 febbraio è stata ricevuta in audizione presso la Commissione bicamerale di Controllo delle casse Previdenziali, dove abbiamo esposto tutte le criticità della previdenza Enasarco. Anche la missiva inviata al Presidente della Repubblica Sergio Mattarella, in qualità di garante del rispetto della Costituzione, non ha ricevuto risposta. E quando la politica e le istituzioni che dovrebbero vigilare vengono meno a questi doveri, la democrazia muore.

Ministro del Lavoro, Senatrice Nunzia Catalfo (che all’epoca si era impegnata), la politica ha messo da parte qualunque soluzione del caso, tanto che Federcontribuenti, dal 2019, ha sollecitato interrogazioni parlamentari e lo scorso 11 febbraio è stata ricevuta in audizione presso la Commissione bicamerale di Controllo delle casse Previdenziali, dove abbiamo esposto tutte le criticità della previdenza Enasarco. Anche la missiva inviata al Presidente della Repubblica Sergio Mattarella, in qualità di garante del rispetto della Costituzione, non ha ricevuto risposta. E quando la politica e le istituzioni che dovrebbero vigilare vengono meno a questi doveri, la democrazia muore.  Siamo ancora ad un punto morto. La politica è assente e sembra che non essere interessata al problema dei 9,2 miliardi di debito accumulati con i versamenti senza ritorno dei 692.000 silenti Enasarco. Personalmente, ho contattato più volte l’attuale Ministro del Lavoro Senatrice Nunzia Catalfo, che, almeno a parole, si è resa disponibile al dialogo per la risoluzione del caso, salvo poi essere sempre assente agli incontri in cui ci si dovrebbe confrontare a causa di impegni dell’ultimo momento. Eppure L’attuale Ministro del Lavoro, ed il suo collega di partito Senatore Sergio Puglia, Presidente della Commissione di Vigilanza delle Casse Professionali, quando erano all’opposizione, hanno promosso iniziative parlamentari annunciando interventi rivolti a risolvere il problema dei silenti Enasarco. Però, da quando si sono insediati nelle loro posizioni istituzionali, non hanno tenuto fede agli impegni e si sono resi di fatto indisponibili ad affrontare e risolvere il problema.

Siamo ancora ad un punto morto. La politica è assente e sembra che non essere interessata al problema dei 9,2 miliardi di debito accumulati con i versamenti senza ritorno dei 692.000 silenti Enasarco. Personalmente, ho contattato più volte l’attuale Ministro del Lavoro Senatrice Nunzia Catalfo, che, almeno a parole, si è resa disponibile al dialogo per la risoluzione del caso, salvo poi essere sempre assente agli incontri in cui ci si dovrebbe confrontare a causa di impegni dell’ultimo momento. Eppure L’attuale Ministro del Lavoro, ed il suo collega di partito Senatore Sergio Puglia, Presidente della Commissione di Vigilanza delle Casse Professionali, quando erano all’opposizione, hanno promosso iniziative parlamentari annunciando interventi rivolti a risolvere il problema dei silenti Enasarco. Però, da quando si sono insediati nelle loro posizioni istituzionali, non hanno tenuto fede agli impegni e si sono resi di fatto indisponibili ad affrontare e risolvere il problema.  Innanzitutto bisogna precisare che la previdenza Enasarco è una previdenza integrativa, ed in quanto tale non può essere soggetta ad equilibrio finanziario dovendo essere restituita per legge agli aventi diritto come integrazione pensionistica rivalutata nel tempo, come previsto dagli articoli 20 e 21 della Legge 613 del 1966. Detto questo, il problema dell’equilibrio finanziario va ricercato nella cattiva gestione dell’Ente, che a mio avviso deve essere immediatamente commissariato. Lo Stato, inoltre, deve farsi carico del problema, come previsto dall’art.28 della Costituzione, che non può essere scaricato su chi ha versato i contributi integrativi – peraltro obbligatori – con grandi sacrifici. I soli silenti hanno versato nelle casse dell’Ente circa 9,2 miliardi di euro che, se fossero stati gestiti in maniera oculata, avrebbero fruttato nel tempo almeno altri 5 miliardi. Qualcuno dovrà pur fornire una spiegazione su questo. Secondo le nostre stime, servirebbero circa 55 milioni l’anno per mettere a regime l’integrazione pensionistica secondo quando previsto dall’art. 21 della Legge 613. Più volte abbiamo chiesto, come associazione di contribuenti, di sederci intorno ad un tavolo di concertazione per dimostrare con dati alla mano che è possibile risolvere il problema. Purtroppo manca la volontà politica.

Innanzitutto bisogna precisare che la previdenza Enasarco è una previdenza integrativa, ed in quanto tale non può essere soggetta ad equilibrio finanziario dovendo essere restituita per legge agli aventi diritto come integrazione pensionistica rivalutata nel tempo, come previsto dagli articoli 20 e 21 della Legge 613 del 1966. Detto questo, il problema dell’equilibrio finanziario va ricercato nella cattiva gestione dell’Ente, che a mio avviso deve essere immediatamente commissariato. Lo Stato, inoltre, deve farsi carico del problema, come previsto dall’art.28 della Costituzione, che non può essere scaricato su chi ha versato i contributi integrativi – peraltro obbligatori – con grandi sacrifici. I soli silenti hanno versato nelle casse dell’Ente circa 9,2 miliardi di euro che, se fossero stati gestiti in maniera oculata, avrebbero fruttato nel tempo almeno altri 5 miliardi. Qualcuno dovrà pur fornire una spiegazione su questo. Secondo le nostre stime, servirebbero circa 55 milioni l’anno per mettere a regime l’integrazione pensionistica secondo quando previsto dall’art. 21 della Legge 613. Più volte abbiamo chiesto, come associazione di contribuenti, di sederci intorno ad un tavolo di concertazione per dimostrare con dati alla mano che è possibile risolvere il problema. Purtroppo manca la volontà politica.  Il presidente di Enasarco Gianroberto Costa, nel 2019, ha affermato che il fenomeno dei silenti sarebbe connesso alla peculiarità della professione svolta e al possibile verificarsi di periodi di inattività degli agenti, e che tutto ciò non consentirebbe di agire in contrasto con i principi di solidarietà e sostenibilità a tutela di tutta la categoria. Lei come risponderebbe oggi a queste osservazioni?

Il presidente di Enasarco Gianroberto Costa, nel 2019, ha affermato che il fenomeno dei silenti sarebbe connesso alla peculiarità della professione svolta e al possibile verificarsi di periodi di inattività degli agenti, e che tutto ciò non consentirebbe di agire in contrasto con i principi di solidarietà e sostenibilità a tutela di tutta la categoria. Lei come risponderebbe oggi a queste osservazioni? La parola cumulo nella previdenza Enasarco è un termine errato. Su questo termine si è creata una confusione sia a livello giurisprudenziale che nella formazione dei regolamenti interni Enasarco. Nel caso della previdenza integrativa degli agenti, è inequivocabile la volontà del legislatore (artt. 20-21-29 della Legge 613 del 1966) di come la previdenza Enasarco sia una previdenza integrativa, ed il termine “integrazione” indica, appunto, qualcosa da integrare ad un qualcosa che è incompleto. Se poi questa integrazione è anche obbligatoria, non poterne godere se non hai versato per almeno 20 anni diventa inaccettabile per la categoria contributiva più fragile, composta da persone che, una volta raggiunta la soglia di anzianità, saranno svantaggiate economicamente proprio nel momento in cui c’è più bisogno, dopo una vita di fatiche.

La parola cumulo nella previdenza Enasarco è un termine errato. Su questo termine si è creata una confusione sia a livello giurisprudenziale che nella formazione dei regolamenti interni Enasarco. Nel caso della previdenza integrativa degli agenti, è inequivocabile la volontà del legislatore (artt. 20-21-29 della Legge 613 del 1966) di come la previdenza Enasarco sia una previdenza integrativa, ed il termine “integrazione” indica, appunto, qualcosa da integrare ad un qualcosa che è incompleto. Se poi questa integrazione è anche obbligatoria, non poterne godere se non hai versato per almeno 20 anni diventa inaccettabile per la categoria contributiva più fragile, composta da persone che, una volta raggiunta la soglia di anzianità, saranno svantaggiate economicamente proprio nel momento in cui c’è più bisogno, dopo una vita di fatiche. Inizio dal secondo punto della domanda: noi avremmo dei referenti, ma non sono presenti nelle liste. I nostri veri referenti potrebbero essere solo dei commissari di alto profilo morale, non legati politicamente a nessuno, con il compito di traghettare la previdenza Enasarco in un fondo complementare da istituire presso l’INPS. Infatti, Enasarco è un Ente di previdenziale che, su circa 814.000 iscritti, genera solo il 15% di contribuenti in previdenza e l’85% in contribuenti silenti. E’ chiaro che qualcosa che non va. Questo è il motivo per cui noi chiediamo da tempo il commissariamento dell’ente, e non le elezioni. In una vostra intervista, Alfonsino Mei ha dichiarato che l’Ente perde 5000 iscritti all’anno; ciò non è esatto: l’Ente ne perde 22.000 all’anno, come riportato nei bilanci tecnici del 2014-2017, e con questi numeri c’è la seria preoccupazione che Enasarco, tra 10 anni, possa estinguersi se non interviene lo Stato, in primis con un commissariamento.

Inizio dal secondo punto della domanda: noi avremmo dei referenti, ma non sono presenti nelle liste. I nostri veri referenti potrebbero essere solo dei commissari di alto profilo morale, non legati politicamente a nessuno, con il compito di traghettare la previdenza Enasarco in un fondo complementare da istituire presso l’INPS. Infatti, Enasarco è un Ente di previdenziale che, su circa 814.000 iscritti, genera solo il 15% di contribuenti in previdenza e l’85% in contribuenti silenti. E’ chiaro che qualcosa che non va. Questo è il motivo per cui noi chiediamo da tempo il commissariamento dell’ente, e non le elezioni. In una vostra intervista, Alfonsino Mei ha dichiarato che l’Ente perde 5000 iscritti all’anno; ciò non è esatto: l’Ente ne perde 22.000 all’anno, come riportato nei bilanci tecnici del 2014-2017, e con questi numeri c’è la seria preoccupazione che Enasarco, tra 10 anni, possa estinguersi se non interviene lo Stato, in primis con un commissariamento.

Il web, per fortuna, consente di ricevere già oggi un buon livello di consulenza di base, ma molto dovrà succedere nei prossimi anni. In questo nuovo scenario, l’importanza del fattore tempo diventa una componente fondamentale nelle decisioni di investimento e di accantonamento previdenziale, sia per i più giovani millennials (che di tempo a disposizione ne hanno un po’ di più), sia per i c.d. patrimonials (indicativamente i genitori dei millennials) cinquantenni, ed in particolar modo per quanti tra loro esercitano lavoro autonomo e dovranno affidarsi ad una cassa di previdenza per costruire l’ossatura principale della pensione.

Il web, per fortuna, consente di ricevere già oggi un buon livello di consulenza di base, ma molto dovrà succedere nei prossimi anni. In questo nuovo scenario, l’importanza del fattore tempo diventa una componente fondamentale nelle decisioni di investimento e di accantonamento previdenziale, sia per i più giovani millennials (che di tempo a disposizione ne hanno un po’ di più), sia per i c.d. patrimonials (indicativamente i genitori dei millennials) cinquantenni, ed in particolar modo per quanti tra loro esercitano lavoro autonomo e dovranno affidarsi ad una cassa di previdenza per costruire l’ossatura principale della pensione. ESSERE LUNGIMIRANTI – In un investimento il tempo è l’elemento fondamentale, e potendo contare sul giusto tempo a disposizione è possibile ottenere risultati eccezionali dai propri risparmi. La regola generale, infatti, è che la pianificazione di lungo periodo consente di mettere in portafoglio strumenti migliori con lo stesso profilo di rischio. Ovvero, quanto più a lungo resta investito il capitale, tanto maggiore è il rischio che si può sostenere. Il lungo periodo, inoltre, mette al riparo dall’ansia delle decisioni prese all’improvviso e dalle mode del momento. Investire nel lungo termine consente infine di mettersi al sicuro dalle oscillazioni di breve termine, e poter investire persino sulle aziende attive nel settore Green e nei prodotti c.d. SRI (Social Responsible Investment).

ESSERE LUNGIMIRANTI – In un investimento il tempo è l’elemento fondamentale, e potendo contare sul giusto tempo a disposizione è possibile ottenere risultati eccezionali dai propri risparmi. La regola generale, infatti, è che la pianificazione di lungo periodo consente di mettere in portafoglio strumenti migliori con lo stesso profilo di rischio. Ovvero, quanto più a lungo resta investito il capitale, tanto maggiore è il rischio che si può sostenere. Il lungo periodo, inoltre, mette al riparo dall’ansia delle decisioni prese all’improvviso e dalle mode del momento. Investire nel lungo termine consente infine di mettersi al sicuro dalle oscillazioni di breve termine, e poter investire persino sulle aziende attive nel settore Green e nei prodotti c.d. SRI (Social Responsible Investment). praticamente una perdita del 20% dovuta alla decisione di non investire.

praticamente una perdita del 20% dovuta alla decisione di non investire. ESSERE RAZIONALI – Gli ex risparmiatori italiani hanno paura del comparto azionario, perché lo associano a concetti estremi di rischio, speculazione, perdita, scommessa, convincendosi che tutto questo è lontano dalle proprie attitudini e che non potrebbe che portare con sé una qualche fregatura dalla quale tenersi serenamente alla larga. Invece, il mondo azionario potrebbe rivelarsi il migliore alleato in tema di investimenti, se ben conosciuto ed utilizzato. E non si tratta di market timing (abilità nel cogliere il momento preciso in cui entrare e uscire dal mercato), ma di semplice informazione storica: sfruttando il nostro amico tempo, il mercato azionario si è dimostrato negli anni il più profittevole e sicuro.

ESSERE RAZIONALI – Gli ex risparmiatori italiani hanno paura del comparto azionario, perché lo associano a concetti estremi di rischio, speculazione, perdita, scommessa, convincendosi che tutto questo è lontano dalle proprie attitudini e che non potrebbe che portare con sé una qualche fregatura dalla quale tenersi serenamente alla larga. Invece, il mondo azionario potrebbe rivelarsi il migliore alleato in tema di investimenti, se ben conosciuto ed utilizzato. E non si tratta di market timing (abilità nel cogliere il momento preciso in cui entrare e uscire dal mercato), ma di semplice informazione storica: sfruttando il nostro amico tempo, il mercato azionario si è dimostrato negli anni il più profittevole e sicuro.