Forti dell’esperienza fatta durante la crisi del 2008, oggi è bene non raccontare ai risparmiatori la storia che è meglio tenere il portafoglio così com’è per riprendere presto il valore perduto, bensì essere attivi e, se serve, consigliare di cambiare le proprie abitudini di investimento.

C’è chi sostiene che in ogni crisi finanziaria, quale che sia la sua natura, la mossa migliore sia tenere tutto e aspettare che passi. Altri, invece, ritengono che sia meglio creare o sfruttare la liquidità per essere pronti a qualsiasi scenario. Allo stesso modo, i consulenti finanziari, in questo momento, si dividono tra quelli che stanno dicendo ai propri clienti di tenere tutto così com’è finchè il mercato non tornerà a salire, e quelli che, al contrario, consigliano di aumentare gradualmente la componente azionaria del portafoglio.

Tutto questo, MIFiD permettendo, naturalmente…

Pertanto, in questo frangente di crisi sanitaria che sta infettando anche l’economia mondiale, ci si chiede quale sia il miglior consiglio che un risparmiatore possa ricevere tra quello di tenere tutto senza cambiare nulla oppure  modificare il portafoglio. E mentre si cerca la risposta, i listini sono venuti giù (una catastrofe, dall’inizio dell’anno) e la pandemia fa il resto, in quanto a paura irrazionale. E di fronte la paura, i più scappano, mentre gli altri, al massimo, restano immobili. Pochi hanno il coraggio di muoversi, ben sapendo che nell’ottica di lungo periodo stare fermi non paga, dal momento che tutti gli strumenti finanziari affidabili – persino quelli targati H2O – riprendono inesorabilmente quota, soprattutto se sono sufficientemente esposti verso il mercato azionario in un orizzonte temporale di almeno 36 mesi.

modificare il portafoglio. E mentre si cerca la risposta, i listini sono venuti giù (una catastrofe, dall’inizio dell’anno) e la pandemia fa il resto, in quanto a paura irrazionale. E di fronte la paura, i più scappano, mentre gli altri, al massimo, restano immobili. Pochi hanno il coraggio di muoversi, ben sapendo che nell’ottica di lungo periodo stare fermi non paga, dal momento che tutti gli strumenti finanziari affidabili – persino quelli targati H2O – riprendono inesorabilmente quota, soprattutto se sono sufficientemente esposti verso il mercato azionario in un orizzonte temporale di almeno 36 mesi.

La vera domanda, semmai, è “quanto durerà l’emergenza?”. In soldoni, quanto dovranno attendere gli investitori prima di recuperare la temporanea minusvalenza odierna? Posta in questo modo, la questione diventa finalmente costruttiva, e ci consente di dire al cliente “…le cose sono andate malissimo per via della pandemia, ma ho un piano!”.

Forti dell’esperienza fatta durante la crisi del 2008, oggi è bene non raccontare ai clienti la storia che è meglio tenere il portafoglio così com’è per riprendere presto il valore perduto, bensì essere attivi e, se serve, consigliare di cambiare le proprie abitudini di investimento. L’approccio interventista non è esattamente nelle corde di tutti i clienti, però prevede la possibilità di prendere decisioni proprio nei momenti più gravi delle crisi dei mercati, ed è premiante laddove ci si basa esclusivamente sull’analisi quantitativa e sul lungo periodo, senza pretendere di sapere dove i mercati potranno andare nel breve periodo, come fanno gli improbabili guru trentenni della finanza che pullulano in Rete.

Non v’è dubbio che questa sia una crisi differente, generata dall’intervento di un fattore esterno ai mercati che incute paura riguardo al binomio perfetto della vita: salute e denaro. Nonostante questo, però, è sorprendente come la profondità della discesa dei mercati, in proporzione al terrore dettato dal Coronavirus, non sia stata così estesa: nel 2008 andò molto peggio, soprattutto per le materie prime e per alcuni listini, che arrivarono a perdere anche il 70%; mentre oggi ci troviamo con un calo medio delle borse inferiore al 30% (massima profondità -45% circa, soprattutto dopo l’uscita geniale della Lagarde), con il corollario del prezzo del petrolio in caduta libera o quasi.

Non v’è dubbio che questa sia una crisi differente, generata dall’intervento di un fattore esterno ai mercati che incute paura riguardo al binomio perfetto della vita: salute e denaro. Nonostante questo, però, è sorprendente come la profondità della discesa dei mercati, in proporzione al terrore dettato dal Coronavirus, non sia stata così estesa: nel 2008 andò molto peggio, soprattutto per le materie prime e per alcuni listini, che arrivarono a perdere anche il 70%; mentre oggi ci troviamo con un calo medio delle borse inferiore al 30% (massima profondità -45% circa, soprattutto dopo l’uscita geniale della Lagarde), con il corollario del prezzo del petrolio in caduta libera o quasi.

L’universo del Risparmio Gestito ha risentito moltissimo del calo generalizzato, ma complessivamente ha tenuto. Un caso a parte è rappresentato dai fondi targati H2O, che fino al 2019 avevano ottenuto risultati strabilianti ma, con l’arrivo della pandemia, l’approccio stile hedge fund – attuato mediante operazioni a leva sia al rialzo sia al ribasso – ha causato perdite rilevanti ai sottoscrittori (-50% e oltre su alcuni fondi azionari, obbligazionari e a ritorno assoluto) ed ha costretto la società ad inviare loro una lettera di scuse.

Qualcuno si chiede, in vista di una ripresa possibile, se sia bene affidarsi alla selezione di società con buoni dividendi. Non è detto, in alcuni casi le aziende con cedole generose finiscono con il rivelare, in un momento in cui è bene conferire solidità all’azienda e rinviare i dividendi al 2021, una mossa rinunciataria verso il reinvestimento degli utili ed il rafforzamento dell’azienda per il futuro, con conseguente creazione di maggior valore quando l’economia si riprenderà.

In ogni caso, la crisi in atto sta facendo saltare anche i dividendi già deliberati. Eni, per esempio, ha perso fino al 50% del proprio valore, e la distribuzione di una cedola non sarebbe un elemento favorevole da prendere in considerazione per chi vuole acquistarla adesso. Peraltro, nel caso in questione, il prezzo del petrolio – oggi più che mai – dipende da chi ha il minore costo di estrazione, cioè i paesi arabi, per cui il prezzo dell’azione ENI (così come di altri titoli petroliferi) dipenderà dalla eventuale volontà di Arabia Saudita & co. di tenere sotto scacco il prezzo mondiale dell’oro nero.

In ogni caso, la crisi in atto sta facendo saltare anche i dividendi già deliberati. Eni, per esempio, ha perso fino al 50% del proprio valore, e la distribuzione di una cedola non sarebbe un elemento favorevole da prendere in considerazione per chi vuole acquistarla adesso. Peraltro, nel caso in questione, il prezzo del petrolio – oggi più che mai – dipende da chi ha il minore costo di estrazione, cioè i paesi arabi, per cui il prezzo dell’azione ENI (così come di altri titoli petroliferi) dipenderà dalla eventuale volontà di Arabia Saudita & co. di tenere sotto scacco il prezzo mondiale dell’oro nero.

In ogni caso, i risparmiatori si trovano in un momento particolare sia dal punto di vista finanziario che umano, ma oggi hanno la possibilità di fare scelte più razionali, anche per via della maggiore disponibilità del proprio consulente che, come il cliente, si trova a casa, ha molto tempo in più da spendere e, come tutti, ha molta difficoltà a dire che è in riunione o in mezzo al traffico.

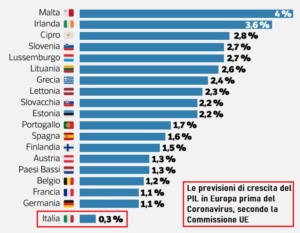

Ritornando alla domanda precedente (tenere tutto senza cambiare niente oppure modificare il portafoglio), avere un piano segnerà ineluttabilmente i tempi di recupero del valore: nel lungo periodo, se si rimane immobili ci vorrà più tempo; se si interviene, ce ne vorrà di meno. Quanto di meno? Lo sa solo l’Onnipotente, però qualcosa possiamo  dirla anche noi. Per esempio, possiamo dire che molto dipenderà dalle modalità della ripresa post-Covid19, che non sappiamo come sarà, e quanto tempo durerà, e soprattutto come sarà diversificata in ogni singola area geografica del mondo (anche se uno scenario a doppio traino alternato Cina-USA si va già delineando). Volendo cercare un indicatore buono per tutti nel brevissimo periodo, solo l’ufficialità dei dati sul PIL potrebbe portare un secondo e breve scossone alle borse. Queste hanno certamente incorporato, nelle quotazioni, le previsioni di un Prodotto Interno Lordo “da guerra mondiale”, tuttavia c’è ancora un po’ di incertezza sulla sua esatta entità, paese per paese. In Italia, per esempio, il M.E.F. parla di un PIL negativo del 5.5% nel primo trimestre e del 10.5% nel secondo, mentre il dato annuale si porterà al -8.0%, con un recupero parziale del 4.7% nel 2021. Un saldo negativo, pertanto, del 3.3% nel biennio 2020-2021, e lo spettro di una recessione tutt’altro che “tecnica”, ma strutturale, dalla quale ci si potrà risollevare rapidamente solo con misure altrettanto strutturali nella loro eccezionalità. Come unica consolazione, le importazioni cadrebbero più delle esportazioni, dando luogo ad un contributo netto alla crescita di segno positivo da parte del commercio estero, e ad un ampliamento del surplus delle partite correnti nella bilancia dei pagamenti.

dirla anche noi. Per esempio, possiamo dire che molto dipenderà dalle modalità della ripresa post-Covid19, che non sappiamo come sarà, e quanto tempo durerà, e soprattutto come sarà diversificata in ogni singola area geografica del mondo (anche se uno scenario a doppio traino alternato Cina-USA si va già delineando). Volendo cercare un indicatore buono per tutti nel brevissimo periodo, solo l’ufficialità dei dati sul PIL potrebbe portare un secondo e breve scossone alle borse. Queste hanno certamente incorporato, nelle quotazioni, le previsioni di un Prodotto Interno Lordo “da guerra mondiale”, tuttavia c’è ancora un po’ di incertezza sulla sua esatta entità, paese per paese. In Italia, per esempio, il M.E.F. parla di un PIL negativo del 5.5% nel primo trimestre e del 10.5% nel secondo, mentre il dato annuale si porterà al -8.0%, con un recupero parziale del 4.7% nel 2021. Un saldo negativo, pertanto, del 3.3% nel biennio 2020-2021, e lo spettro di una recessione tutt’altro che “tecnica”, ma strutturale, dalla quale ci si potrà risollevare rapidamente solo con misure altrettanto strutturali nella loro eccezionalità. Come unica consolazione, le importazioni cadrebbero più delle esportazioni, dando luogo ad un contributo netto alla crescita di segno positivo da parte del commercio estero, e ad un ampliamento del surplus delle partite correnti nella bilancia dei pagamenti.

L’Eurozona, nel complesso, dovrebbe vedere il PIL ridursi del 7,5%, con la Spagna a -8%, la Francia a -7,2% e la Germania a -7%, mentre per gli Stati Uniti la contrazione del 2020 sarebbe del 5,9%. La Cina (+1,2%) e l’India (+1,9%), invece, dovrebbero salvarsi dalla recessione in quanto tale, ma le percentuali “risicate” rispetto agli usuali +5-7% sono comunque sorprendenti.

La pandemia, nel suo complesso, si abbatterà sull’economia mondiale con un PIL globale previsto in calo del 3% dal World Economic Outlook del Fondo Monetario Internazionale, e si tratta di risultato peggiore di quello della crisi finanziaria del 2008. Per questo motivo, a prima vista, non si comprende come le borse mondiali non siano scese molto di più di quanto effettivamente hanno fatto. Probabilmente, rispetto al 2008, la risposta corale delle banche centrali – in grande affanno e disarmoniche in occasione della crisi dei mutui subprime – ha fatto la differenza, limitando i danni.

A monte di tutto, non dimentichiamoci del “fattore esterno”, e cioè del Covid19: una eventuale ripresa del contagio, in autunno o anche prima – se scambieremo l’allentamento delle restrizioni come un insensato “liberi tutti” – potrebbe segnare una nuova fase di paura irrazionale ed un nuovo crollo dei mercati che, questa volta, non incontrerebbe ostacoli in nessun Quantitative Easing umanamente concepibile.

Le economie avanzate dovrebbero subire il peso della recessione con un calo cumulativo del PIL del 6,6%. Il Regno Unito, già gravato dalla sua uscita dall’Unione Europea, sta registrando un declino del 10,8%, mentre non si prevede che l’Eurozona si adegui molto meglio, mostrando un calo del PIL dell’8,0%. Si prevede che gli Stati Uniti e il Giappone registreranno cali leggermente meno drammatici rispettivamente del 6,1% e 6,0%.

Le economie avanzate dovrebbero subire il peso della recessione con un calo cumulativo del PIL del 6,6%. Il Regno Unito, già gravato dalla sua uscita dall’Unione Europea, sta registrando un declino del 10,8%, mentre non si prevede che l’Eurozona si adegui molto meglio, mostrando un calo del PIL dell’8,0%. Si prevede che gli Stati Uniti e il Giappone registreranno cali leggermente meno drammatici rispettivamente del 6,1% e 6,0%. La Russia, che è stata colpita da Covid-19 mentre si trovava in mezzo ad una guerra dei prezzi con l’Arabia Saudita, è gravemente colpita dal basso prezzo del petrolio, la sua principale fonte di reddito e dai blocchi che spingono la domanda di petrolio. La combinazione di tali fattori ha ridotto le sue previsioni di crescita del PIL al -6,2%. Il Brasile ha reagito molto tardi al Covid-19 e ora sta vivendo il più rapido aumento dei contagi di qualsiasi Paese del mondo; dal punto di vista economico, non si prevede un miglioramento, poiché si attende che il PIL diminuirà del 7,5%.

La Russia, che è stata colpita da Covid-19 mentre si trovava in mezzo ad una guerra dei prezzi con l’Arabia Saudita, è gravemente colpita dal basso prezzo del petrolio, la sua principale fonte di reddito e dai blocchi che spingono la domanda di petrolio. La combinazione di tali fattori ha ridotto le sue previsioni di crescita del PIL al -6,2%. Il Brasile ha reagito molto tardi al Covid-19 e ora sta vivendo il più rapido aumento dei contagi di qualsiasi Paese del mondo; dal punto di vista economico, non si prevede un miglioramento, poiché si attende che il PIL diminuirà del 7,5%.

quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier.

quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier. Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012).

Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012). E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea.

E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea. La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato

La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato

Le azioni dei paesi emergenti – tema “caldissimo” appena prima lo scoppio della pandemia – sembrano trovarsi su livelli di valutazione dai quali in passato hanno di nuovo ripreso a salire (1998, 2008 e 2015), ma potrebbero scendere ancora al di sotto di questi livelli prima di consolidarsi e ripartire, anche perché non si può stimare con certezza quanto tempo durerà l’emergenza sanitaria e, soprattutto, molti dei paesi emergenti non dispongono delle risorse finanziarie e delle reti di sicurezza sociale delle nazioni industrializzate per attutire le conseguenze di una crisi economica prolungata. Stesso discorso per le valute emergenti, che da inizio anno si sono svalutate del 20% circa rispetto al dollaro USA (vedi paesi dell’America Latina, del Sudafrica, dell’Indonesia e della Russia).

Le azioni dei paesi emergenti – tema “caldissimo” appena prima lo scoppio della pandemia – sembrano trovarsi su livelli di valutazione dai quali in passato hanno di nuovo ripreso a salire (1998, 2008 e 2015), ma potrebbero scendere ancora al di sotto di questi livelli prima di consolidarsi e ripartire, anche perché non si può stimare con certezza quanto tempo durerà l’emergenza sanitaria e, soprattutto, molti dei paesi emergenti non dispongono delle risorse finanziarie e delle reti di sicurezza sociale delle nazioni industrializzate per attutire le conseguenze di una crisi economica prolungata. Stesso discorso per le valute emergenti, che da inizio anno si sono svalutate del 20% circa rispetto al dollaro USA (vedi paesi dell’America Latina, del Sudafrica, dell’Indonesia e della Russia).

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali. dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza). previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

Il rischio recessione – che sarebbe meglio definire come “certezza” – ha quindi convinto la Germania (di cui la Lagarde appare oggi come una semplice portavoce) ad annunciare che “tempi straordinari richiedono azioni straordinarie”, e cioè la riedizione degli strumenti con i quali Mario Draghi aveva già salvato Italia ed Europa nel 2012.

Il rischio recessione – che sarebbe meglio definire come “certezza” – ha quindi convinto la Germania (di cui la Lagarde appare oggi come una semplice portavoce) ad annunciare che “tempi straordinari richiedono azioni straordinarie”, e cioè la riedizione degli strumenti con i quali Mario Draghi aveva già salvato Italia ed Europa nel 2012.

Eppure, secondo gli esperti, tutto indica che si tratti, appunto, di una parentesi, e cioè di una c.d. recessione tecnica che durerà due trimestri consecutivi di PIL con il segno meno davanti, più corta negli USA e più lunga (grazie alla BCE targata Lagarde) in Europa. Tecnicamente, la settimana scorsa l’indice S&P 500 è passato con grande velocità dallo status di semplice correzione di mercato “toro” a quello di scenario “orso”, e cioè a meno venti punti percentuali dai massimi di periodo. Ma bisogna fare attenzione: passare dal mercato “toro” all’orso per qualche punto non basta per dichiarare un’inversione di un trend di lungo periodo. Infatti, la fase attuale non ha niente a che vedere con la grande crisi del 2008 (con il crac di Lehman Brothers), che rischiava di distruggere il sistema alla radice; quella crisi non arrivò in una manciata di settimane, ma ci mise un anno prima di minacciare la solidità delle grandi banche e istituzioni americane, chiedendo l’intervento coraggioso del Tesoro USA e della Fed. Anche allora, come oggi, esse misero sul piatto migliaia di miliardi di dollari, riuscendo a far riprendere anche un’Europa attonita e, come oggi, dominata da personaggi piuttosto inclini a far prevalere l’interesse di Germania e Francia.

Eppure, secondo gli esperti, tutto indica che si tratti, appunto, di una parentesi, e cioè di una c.d. recessione tecnica che durerà due trimestri consecutivi di PIL con il segno meno davanti, più corta negli USA e più lunga (grazie alla BCE targata Lagarde) in Europa. Tecnicamente, la settimana scorsa l’indice S&P 500 è passato con grande velocità dallo status di semplice correzione di mercato “toro” a quello di scenario “orso”, e cioè a meno venti punti percentuali dai massimi di periodo. Ma bisogna fare attenzione: passare dal mercato “toro” all’orso per qualche punto non basta per dichiarare un’inversione di un trend di lungo periodo. Infatti, la fase attuale non ha niente a che vedere con la grande crisi del 2008 (con il crac di Lehman Brothers), che rischiava di distruggere il sistema alla radice; quella crisi non arrivò in una manciata di settimane, ma ci mise un anno prima di minacciare la solidità delle grandi banche e istituzioni americane, chiedendo l’intervento coraggioso del Tesoro USA e della Fed. Anche allora, come oggi, esse misero sul piatto migliaia di miliardi di dollari, riuscendo a far riprendere anche un’Europa attonita e, come oggi, dominata da personaggi piuttosto inclini a far prevalere l’interesse di Germania e Francia. Tecnicamente, la recessione che si prospetta oggi è generata dalla contemporanea caduta della domanda e dell’offerta. Per quanto riguarda la prima, il consumo di beni e servizi sta subendo una forte contrazione in molti settori, mentre la seconda appare inevitabilmente legata al rallentamento dell’attività economica globale e alle interruzioni nelle catene dei rifornimenti di materie prime e semilavorati. Per un po’ di tempo non dovrebbero esserci problemi di approvvigionamento (tranne che per i prodotti strettamente collegati all’emergenza sanitaria) e si potrà andare avanti con le scorte di magazzino, ma se non si assicura adesso un piano di continuità produttiva e distributiva è difficile non ipotizzare un blocco dei mercati globali.

Tecnicamente, la recessione che si prospetta oggi è generata dalla contemporanea caduta della domanda e dell’offerta. Per quanto riguarda la prima, il consumo di beni e servizi sta subendo una forte contrazione in molti settori, mentre la seconda appare inevitabilmente legata al rallentamento dell’attività economica globale e alle interruzioni nelle catene dei rifornimenti di materie prime e semilavorati. Per un po’ di tempo non dovrebbero esserci problemi di approvvigionamento (tranne che per i prodotti strettamente collegati all’emergenza sanitaria) e si potrà andare avanti con le scorte di magazzino, ma se non si assicura adesso un piano di continuità produttiva e distributiva è difficile non ipotizzare un blocco dei mercati globali.

Di conseguenza, alcune banche centrali hanno tagliato i tassi di interesse a un ritmo visto l’ultima volta nella crisi finanziaria del 2007-09. Il 3 marzo la Federal Reserve ha abbassato il suo tasso ufficiale di 0,5 punti percentuali, due settimane prima della riunione programmata di politica monetaria. Anche le banche centrali in Australia, Canada e Indonesia hanno seguito l’esempio, e a breve vedremo medesima reazione da parte della Banca centrale europea e della Banca d’Inghilterra.

Di conseguenza, alcune banche centrali hanno tagliato i tassi di interesse a un ritmo visto l’ultima volta nella crisi finanziaria del 2007-09. Il 3 marzo la Federal Reserve ha abbassato il suo tasso ufficiale di 0,5 punti percentuali, due settimane prima della riunione programmata di politica monetaria. Anche le banche centrali in Australia, Canada e Indonesia hanno seguito l’esempio, e a breve vedremo medesima reazione da parte della Banca centrale europea e della Banca d’Inghilterra. Un modo in cui il virus danneggia l’economia è interrompendo l’offerta di lavoro, beni e servizi.: le persone si ammalano, le scuole chiudono, costringendo i genitori a rimanere a casa. Le quarantene potrebbero forzare la chiusura completa dei luoghi di lavoro. Ciò è accompagnato da notevoli effetti della domanda. Alcuni sono inevitabili: i malati o i soggetti in quarantena escono di meno e acquistano meno beni. Anche le misure di sanità pubblica limitano l’attività economica. Mettere più soldi nelle mani dei consumatori farà poco per compensare questa resistenza. La piena attività, pertanto, riprenderà solo una volta che l’epidemia avrà finito la sua corsa.

Un modo in cui il virus danneggia l’economia è interrompendo l’offerta di lavoro, beni e servizi.: le persone si ammalano, le scuole chiudono, costringendo i genitori a rimanere a casa. Le quarantene potrebbero forzare la chiusura completa dei luoghi di lavoro. Ciò è accompagnato da notevoli effetti della domanda. Alcuni sono inevitabili: i malati o i soggetti in quarantena escono di meno e acquistano meno beni. Anche le misure di sanità pubblica limitano l’attività economica. Mettere più soldi nelle mani dei consumatori farà poco per compensare questa resistenza. La piena attività, pertanto, riprenderà solo una volta che l’epidemia avrà finito la sua corsa. Molti lavoratori, quindi, rischiano di perdere i loro redditi e il loro lavoro, mentre devono ancora rimborsare i mutui e acquistare beni essenziali. In Cina, che è un mese avanti rispetto al resto del mondo in termini di contagio, un sondaggio tra i responsabili degli acquisti ha rivelato che la produzione manifatturiera a febbraio è scesa ai livelli più bassi dal 2004, ed oggi sembra probabile che il PIL si contrarrà nel primo trimestre per la prima volta dalla morte di Mao Zedong nel 1976. Goldman Sachs ritiene che il PIL globale annuo si ridurrà del 2,5% nel primo trimestre, ma il crollo si interromperà una volta che il virus smetterà di diffondersi, e la velocità e le dimensioni del rimbalzo economico dipenderanno anche dalle condizioni in cui si troveranno i paesi a quella data.

Molti lavoratori, quindi, rischiano di perdere i loro redditi e il loro lavoro, mentre devono ancora rimborsare i mutui e acquistare beni essenziali. In Cina, che è un mese avanti rispetto al resto del mondo in termini di contagio, un sondaggio tra i responsabili degli acquisti ha rivelato che la produzione manifatturiera a febbraio è scesa ai livelli più bassi dal 2004, ed oggi sembra probabile che il PIL si contrarrà nel primo trimestre per la prima volta dalla morte di Mao Zedong nel 1976. Goldman Sachs ritiene che il PIL globale annuo si ridurrà del 2,5% nel primo trimestre, ma il crollo si interromperà una volta che il virus smetterà di diffondersi, e la velocità e le dimensioni del rimbalzo economico dipenderanno anche dalle condizioni in cui si troveranno i paesi a quella data. Qual è la probabilità di una recessione? Le prospettive economiche sono incerte ma, in questa fase, continuiamo a ritenere improbabile una recessione economica negli Stati Uniti o a livello globale. A gennaio l’attività economica evidenziava una tendenza al miglioramento, e crediamo che, in uno scenario in cui l’impatto dell’epidemia di coronavirus si limiti sostanzialmente al primo semestre dell’anno, la crescita potrebbe continuare a mostrare una buona tenuta. Tuttavia, bisogna rivedere al ribasso le previsioni di crescita dell’economia cinese per il 2020 (dal 5,8% al 5,2%), ma la risposta sul piano politico e i segnali di stabilizzazione dell’attività dovrebbero limitare ulteriori rallentamenti. Per quanto riguarda i mercati, la strategia più adeguata sembra essere quella di mantenere le posizioni investite, rimanendo focalizzati sull’asset allocation strategica e prestando attenzione alla gestione del rischio, poiché gli episodi di volatilità potrebbero proseguire.

Qual è la probabilità di una recessione? Le prospettive economiche sono incerte ma, in questa fase, continuiamo a ritenere improbabile una recessione economica negli Stati Uniti o a livello globale. A gennaio l’attività economica evidenziava una tendenza al miglioramento, e crediamo che, in uno scenario in cui l’impatto dell’epidemia di coronavirus si limiti sostanzialmente al primo semestre dell’anno, la crescita potrebbe continuare a mostrare una buona tenuta. Tuttavia, bisogna rivedere al ribasso le previsioni di crescita dell’economia cinese per il 2020 (dal 5,8% al 5,2%), ma la risposta sul piano politico e i segnali di stabilizzazione dell’attività dovrebbero limitare ulteriori rallentamenti. Per quanto riguarda i mercati, la strategia più adeguata sembra essere quella di mantenere le posizioni investite, rimanendo focalizzati sull’asset allocation strategica e prestando attenzione alla gestione del rischio, poiché gli episodi di volatilità potrebbero proseguire.

come uno dei migliori d’Europa, mettendo a segno un rialzo generoso che giustifica pienamente la giornata pesantemente negativa (-5,5%) del 24 Febbraio. Il fatto che abbia perso così tanto in un solo giorno significa che hanno prevalso i c.d. ribassisti (hedge fund in testa), accompagnati da una buona dose di risparmiatori che, con scarsa lucidità, hanno preferito liquidare frettolosamente le proprie posizioni nei fondi comuni, innescando il classico effetto domino. Invece, un modo saggio di comportarsi potrebbe essere quello di aspettare di vedere cosa succederà nelle prossime settimane, per valutare attentamente se si tratti di un ribasso di natura straordinaria (e quindi di breve durata), o se invece si tratti dell’inizio, piuttosto turbolento, di una vera fase ribassista.

come uno dei migliori d’Europa, mettendo a segno un rialzo generoso che giustifica pienamente la giornata pesantemente negativa (-5,5%) del 24 Febbraio. Il fatto che abbia perso così tanto in un solo giorno significa che hanno prevalso i c.d. ribassisti (hedge fund in testa), accompagnati da una buona dose di risparmiatori che, con scarsa lucidità, hanno preferito liquidare frettolosamente le proprie posizioni nei fondi comuni, innescando il classico effetto domino. Invece, un modo saggio di comportarsi potrebbe essere quello di aspettare di vedere cosa succederà nelle prossime settimane, per valutare attentamente se si tratti di un ribasso di natura straordinaria (e quindi di breve durata), o se invece si tratti dell’inizio, piuttosto turbolento, di una vera fase ribassista.

Sulla base di queste caratteristiche, fino a pochi anni fa era possibile individuare circa trenta paesi c.d. emergenti, che vanno dall’Asia all’Africa, passando per l’est Europa: Cina, Hong Kong, Singapore, Taiwan, Israele, Corea del Sud, Repubblica Ceca, Ungheria, India, Polonia, Turchia, Malesia, Russia, Messico, Thailandia, Cile, Argentina, Arabia Saudita, Egitto, Pakistan, Indonesia, Filippine, Brasile, Sud Africa, Perù, Venezuela, e Colombia. Negli ultimi 30 anni, però, le trasformazioni avvenute in questi stati sono state epocali, e da “arretrati” (rispetto a quelli europei e USA), molti di essi sono diventati “sviluppati”, al pari (se non di più) di quelli occidentali.

Sulla base di queste caratteristiche, fino a pochi anni fa era possibile individuare circa trenta paesi c.d. emergenti, che vanno dall’Asia all’Africa, passando per l’est Europa: Cina, Hong Kong, Singapore, Taiwan, Israele, Corea del Sud, Repubblica Ceca, Ungheria, India, Polonia, Turchia, Malesia, Russia, Messico, Thailandia, Cile, Argentina, Arabia Saudita, Egitto, Pakistan, Indonesia, Filippine, Brasile, Sud Africa, Perù, Venezuela, e Colombia. Negli ultimi 30 anni, però, le trasformazioni avvenute in questi stati sono state epocali, e da “arretrati” (rispetto a quelli europei e USA), molti di essi sono diventati “sviluppati”, al pari (se non di più) di quelli occidentali.