La necessaria convivenza di due figure molto differenti all’interno di un unico organismo ha finito per creare una certa confusione di ruoli e una inutile competizione. Non esistono i consulenti “giusti” e quelli “sbagliati”, ma due professioni differenti.

Di Alessio Cardinale

In tema di Consulenza Finanziaria Indipendente e non autonoma (quella dei consulenti con mandato) non sono rari i tentativi di rimarcare le differenze tra le due categorie di professionisti con modalità un pò “partigiane”. Esiste, infatti, una certa rivalità tra le due categorie – oggettivamente oggi molto più sentita dai consulenti autonomi – che non restituisce con chiarezza agli utenti una analisi efficace su vantaggi e svantaggi derivanti dal farsi assistere dall’una o dall’altra tipologia di professionisti – o da entrambe contestualmente, perché no? – accomunati come sono da una “necessaria” convivenza amministrativa all’interno di un unico Organismo di gestione e vigilanza (sia pure in due distinte sezioni).

Nel 2018, grazie al Regolamento Consob n. 20307, è stato possibile tradurre normativamente l’opportunità di dare dignità professionale e futura massa critica alla Consulenza Finanziaria Indipendente, che già esisteva da tempo e non era normata, attraverso il nuovo OCF (Organismo Unico Consulenti), all’interno del quale è stata istituita una sezione dove possono iscriversi professionisti autonomi e società di

Nel 2018, grazie al Regolamento Consob n. 20307, è stato possibile tradurre normativamente l’opportunità di dare dignità professionale e futura massa critica alla Consulenza Finanziaria Indipendente, che già esisteva da tempo e non era normata, attraverso il nuovo OCF (Organismo Unico Consulenti), all’interno del quale è stata istituita una sezione dove possono iscriversi professionisti autonomi e società di  consulenza finanziaria (SCF) non dipendenti da alcun operatore bancario-finanziario. Pertanto, oggi gli utenti possono richiedere i servizi di due categorie distinte di consulenza, ognuna con il proprio modello di business: quello della Consulenza Non Autonoma, senza importanti innovazioni strutturali – ad esempio lo “sdoganamento” del contratto di consulenza indipendente, ossia quello slegato dalla diretta distribuzione di strumenti finanziari – passerà rapidamente dalla fase della “maturità” a quella del “declino”, mentre la seconda (la consulenza indipendente) è delle due la professione con un grande futuro davanti, ma con un presente ancora poco significativo in termini quantitativi e identitari.

consulenza finanziaria (SCF) non dipendenti da alcun operatore bancario-finanziario. Pertanto, oggi gli utenti possono richiedere i servizi di due categorie distinte di consulenza, ognuna con il proprio modello di business: quello della Consulenza Non Autonoma, senza importanti innovazioni strutturali – ad esempio lo “sdoganamento” del contratto di consulenza indipendente, ossia quello slegato dalla diretta distribuzione di strumenti finanziari – passerà rapidamente dalla fase della “maturità” a quella del “declino”, mentre la seconda (la consulenza indipendente) è delle due la professione con un grande futuro davanti, ma con un presente ancora poco significativo in termini quantitativi e identitari.

Sfortunatamente, l’accostamento di queste due figure così differenti all’interno di un unico contenitore ha generato un effetto collaterale, creando una certa confusione di ruoli e una evidente competizione, nonchè una sequela di luoghi comuni e di “spinte ideali” volte alla svalutazione puntuale del ruolo dei consulenti non autonomi, troppo spesso definiti come professionisti incapaci di uscir fuori dal “sistemico” conflitto di interessi che neanche il contratto di consulenza e la forte riduzione dei margini commissionali – insieme alle consolidate architetture “multibrand” – sono riusciti a mitigare secondo i più accesi detrattori. Anzi, è recente l’attacco di alcune associazioni internazionali di consumatori verso l’applicazione delle commissioni di consulenza, maliziosamente definite come “incentivi” e non come legittimo corrispettivo di un servizio veicolato proprio dai consulenti finanziari non autonomi, sia pure in conflitto di interessi “sistemico” che, visto il larghissimo utilizzo di strumenti finanziari di terzi e di ETF, è ormai del tutto teorico.

Sfortunatamente, l’accostamento di queste due figure così differenti all’interno di un unico contenitore ha generato un effetto collaterale, creando una certa confusione di ruoli e una evidente competizione, nonchè una sequela di luoghi comuni e di “spinte ideali” volte alla svalutazione puntuale del ruolo dei consulenti non autonomi, troppo spesso definiti come professionisti incapaci di uscir fuori dal “sistemico” conflitto di interessi che neanche il contratto di consulenza e la forte riduzione dei margini commissionali – insieme alle consolidate architetture “multibrand” – sono riusciti a mitigare secondo i più accesi detrattori. Anzi, è recente l’attacco di alcune associazioni internazionali di consumatori verso l’applicazione delle commissioni di consulenza, maliziosamente definite come “incentivi” e non come legittimo corrispettivo di un servizio veicolato proprio dai consulenti finanziari non autonomi, sia pure in conflitto di interessi “sistemico” che, visto il larghissimo utilizzo di strumenti finanziari di terzi e di ETF, è ormai del tutto teorico.

Quella del conflitto di interessi e delle commissioni gravanti sugli strumenti finanziari sono sempre stati il cavallo di battaglia di quanti, anche tra i media nazionali – il Fatto Quotidiano, per esempio, ne ha fatto una rubrica quasi fissa condotta da personaggi un po’ ridicoli e di dubbia competenza, tutti intenti a sparare ad alzo zero sui consulenti non autonomi – si sono scagliati in questi ultimi quattro anni contro la Consulenza Finanziaria non Autonoma e contro i suoi addetti, i quali (ricordiamolo) lavorano in regime di mono-mandato non per propria volontà o mera convenienza personale, ma in virtù di norme vigenti e vincolanti per tutti gli appartenenti alla categoria. Ebbene, affermare che l’attuale assetto della Consulenza non Autonoma sia

Quella del conflitto di interessi e delle commissioni gravanti sugli strumenti finanziari sono sempre stati il cavallo di battaglia di quanti, anche tra i media nazionali – il Fatto Quotidiano, per esempio, ne ha fatto una rubrica quasi fissa condotta da personaggi un po’ ridicoli e di dubbia competenza, tutti intenti a sparare ad alzo zero sui consulenti non autonomi – si sono scagliati in questi ultimi quattro anni contro la Consulenza Finanziaria non Autonoma e contro i suoi addetti, i quali (ricordiamolo) lavorano in regime di mono-mandato non per propria volontà o mera convenienza personale, ma in virtù di norme vigenti e vincolanti per tutti gli appartenenti alla categoria. Ebbene, affermare che l’attuale assetto della Consulenza non Autonoma sia  professionalmente e “moralmente” discutibile per via dei costi del servizio, equivale ad affermare che le norme in vigore, regole MiFID comprese, abbiano la stessa natura immorale e discutibile, poiché permetterebbero il determinarsi di una leadership commerciale che proprio non piace a quanti stanno portando avanti una competizione poco tecnica e molto “politica”, che mira alla conquista di maggiori quote di mercato e che, su queste basi, nulla ha a che vedere con lo sviluppo e la tutela del Risparmio.

professionalmente e “moralmente” discutibile per via dei costi del servizio, equivale ad affermare che le norme in vigore, regole MiFID comprese, abbiano la stessa natura immorale e discutibile, poiché permetterebbero il determinarsi di una leadership commerciale che proprio non piace a quanti stanno portando avanti una competizione poco tecnica e molto “politica”, che mira alla conquista di maggiori quote di mercato e che, su queste basi, nulla ha a che vedere con lo sviluppo e la tutela del Risparmio.

Il duello rusticano basato sui costi, infatti, non è affatto opportuno per la stessa Consulenza Indipendente, poichè anche i suoi clienti sostengono dei costi, sotto forma di parcella, e i consulenti indipendenti hanno legittimamente bisogno di sostenersi economicamente per non affondare, come qualsiasi professionista. Ad eccezione del “consiglio volante” dato all’amico fraterno, non esiste in Finanza la consulenza pro bono (come per gli avvocati, ad esempio), e questo è un fatto universalmente noto a tutti. Ebbene, sui costi delle reti, così come su quelli applicati dalla consulenza autonoma, da circa quattro anni vige l’obbligo della disclosure (rendicontazione annuale iper-dettagliata e comprensibile), ma è unicamente sull’industria

Il duello rusticano basato sui costi, infatti, non è affatto opportuno per la stessa Consulenza Indipendente, poichè anche i suoi clienti sostengono dei costi, sotto forma di parcella, e i consulenti indipendenti hanno legittimamente bisogno di sostenersi economicamente per non affondare, come qualsiasi professionista. Ad eccezione del “consiglio volante” dato all’amico fraterno, non esiste in Finanza la consulenza pro bono (come per gli avvocati, ad esempio), e questo è un fatto universalmente noto a tutti. Ebbene, sui costi delle reti, così come su quelli applicati dalla consulenza autonoma, da circa quattro anni vige l’obbligo della disclosure (rendicontazione annuale iper-dettagliata e comprensibile), ma è unicamente sull’industria  del Risparmio Gestito che esiste una corposa letteratura sui costi medi applicati non solo in Italia, ma in tutta Europa; non è così per la nascente industria della Consulenza Indipendente, dove a fianco di circa 60 autorevoli società di consulenza (SCF) e di ottime associazioni di categoria (NAFOP, AssoSCF e Ascofind, per esempio), operano più di 200 professionisti (su circa 550 in totale) regolarmente iscritti all’Organismo Unico e non facenti parte di una SCF, dai quali non arrivano nè dati periodici nè sufficiente informazione sui costi applicati alla clientela, per cui risulta impossibile stabilire una media di mercato attendibile.

del Risparmio Gestito che esiste una corposa letteratura sui costi medi applicati non solo in Italia, ma in tutta Europa; non è così per la nascente industria della Consulenza Indipendente, dove a fianco di circa 60 autorevoli società di consulenza (SCF) e di ottime associazioni di categoria (NAFOP, AssoSCF e Ascofind, per esempio), operano più di 200 professionisti (su circa 550 in totale) regolarmente iscritti all’Organismo Unico e non facenti parte di una SCF, dai quali non arrivano nè dati periodici nè sufficiente informazione sui costi applicati alla clientela, per cui risulta impossibile stabilire una media di mercato attendibile.

Si può dire, agli amici indipendenti, senza alcuno spirito di polemica, che questa assenza di dati non è esattamente un fatto positivo per la trasparenza del settore, e che potrebbe nascondere, da parte dei professionisti non appartenenti ad alcuna società di consulenza, l’applicazione di parcelle mediamente più elevate rispetto a quelle pubblicizzate e applicate dalle SCF? E che se anche fosse così, come potrebbe essere possibile sindacare i legittimi (e sostenibili) accordi economici raggiunti tra un consulente indipendente ed il proprio cliente, anche se di valore sopra la media/SCF, senza ledere il principio di discrezionalità professionale che, se è quasi del tutto assente per i consulenti non autonomi, è molto presente per quelli indipendenti, ed anzi ne costituisce un punto di forza di questa splendida professione?

Si può dire, agli amici indipendenti, senza alcuno spirito di polemica, che questa assenza di dati non è esattamente un fatto positivo per la trasparenza del settore, e che potrebbe nascondere, da parte dei professionisti non appartenenti ad alcuna società di consulenza, l’applicazione di parcelle mediamente più elevate rispetto a quelle pubblicizzate e applicate dalle SCF? E che se anche fosse così, come potrebbe essere possibile sindacare i legittimi (e sostenibili) accordi economici raggiunti tra un consulente indipendente ed il proprio cliente, anche se di valore sopra la media/SCF, senza ledere il principio di discrezionalità professionale che, se è quasi del tutto assente per i consulenti non autonomi, è molto presente per quelli indipendenti, ed anzi ne costituisce un punto di forza di questa splendida professione?

E se domani, proprio su questo tema della trasparenza dei costi applicati dalla Consulenza Indipendente alla clientela, il settore della banche-reti chiedesse a gran voce di mettere sotto la lente di ingrandimento l’esatta entità della “parcella media“, magari anche allo scopo di contrastare la sicura avanzata della Consulenza Indipendente presso la clientela di pregio – il che rischia di sottrarre masse di risparmio elevate ai consulenti non autonomi, come potrebbe non essere letto dagli indipendenti come un colpo basso?

E se domani, proprio su questo tema della trasparenza dei costi applicati dalla Consulenza Indipendente alla clientela, il settore della banche-reti chiedesse a gran voce di mettere sotto la lente di ingrandimento l’esatta entità della “parcella media“, magari anche allo scopo di contrastare la sicura avanzata della Consulenza Indipendente presso la clientela di pregio – il che rischia di sottrarre masse di risparmio elevate ai consulenti non autonomi, come potrebbe non essere letto dagli indipendenti come un colpo basso?

La verità è che la svalutazione puntuale dei concorrenti, in qualunque ambito del commercio, si rivela sempre come un gioco al massacro con conseguenze negative per tutti. Probabilmente, per capire dove la Consulenza Finanziaria nel suo complesso si potrebbe trovare tra dieci o venti anni, si dovrebbe prendere esempio dal mondo dell’Avvocatura, all’interno della quale esistono diverse tipologie di avvocati distinte per specializzazione (civilisti, penalisti, amministrativi, fiscalisti, societari etc) e dove nessuno si fa la guerra: provate a chiedere ad un legale di denigrare pubblicamente un collega, o di violare le regole deontologiche di correttezza reciproca, e vedrete come vi risponderà. Allo stesso modo,

La verità è che la svalutazione puntuale dei concorrenti, in qualunque ambito del commercio, si rivela sempre come un gioco al massacro con conseguenze negative per tutti. Probabilmente, per capire dove la Consulenza Finanziaria nel suo complesso si potrebbe trovare tra dieci o venti anni, si dovrebbe prendere esempio dal mondo dell’Avvocatura, all’interno della quale esistono diverse tipologie di avvocati distinte per specializzazione (civilisti, penalisti, amministrativi, fiscalisti, societari etc) e dove nessuno si fa la guerra: provate a chiedere ad un legale di denigrare pubblicamente un collega, o di violare le regole deontologiche di correttezza reciproca, e vedrete come vi risponderà. Allo stesso modo,  le due categorie di consulenti finanziari, pur lavorando nel medesimo settore, sono già completamente diverse l’una dall’altra, ed in futuro il criterio della specializzazione prenderà sempre più piede. Quella odierna non è solo una diversità basata sulle modalità di erogazione/distribuzione degli strumenti di investimento alla clientela, ma è anche una diversità di approccio, contenuti e soluzioni, talmente marcata da creare due “mondi” che, pur essendo accomunati dallo stesso organo di vigilanza, hanno pochissimi punti di contatto, anche in relazione ai target di investitori.

le due categorie di consulenti finanziari, pur lavorando nel medesimo settore, sono già completamente diverse l’una dall’altra, ed in futuro il criterio della specializzazione prenderà sempre più piede. Quella odierna non è solo una diversità basata sulle modalità di erogazione/distribuzione degli strumenti di investimento alla clientela, ma è anche una diversità di approccio, contenuti e soluzioni, talmente marcata da creare due “mondi” che, pur essendo accomunati dallo stesso organo di vigilanza, hanno pochissimi punti di contatto, anche in relazione ai target di investitori.

Eppure, nei detrattori della consulenza non autonoma, spesso sembra quasi di percepire il sogno mai rivelato in cui tutti i consulenti abilitati fuori sede, dall’oggi al domani, si spogliano dell’abito cucito addosso dalla normativa e diventano improvvisamente “quelli giusti”, ossia indipendenti, smettendo così di essere “quelli sbagliati”. E’ un pò come affermare che tutti i geometri dovrebbero trasformarsi in ingegneri, o tutti i ragionieri commercialisti in dottori commercialisti, solo perchè trattano (sia pure con modalità differenti) la medesima materia, ma i primi non hanno la laurea.

Eppure, nei detrattori della consulenza non autonoma, spesso sembra quasi di percepire il sogno mai rivelato in cui tutti i consulenti abilitati fuori sede, dall’oggi al domani, si spogliano dell’abito cucito addosso dalla normativa e diventano improvvisamente “quelli giusti”, ossia indipendenti, smettendo così di essere “quelli sbagliati”. E’ un pò come affermare che tutti i geometri dovrebbero trasformarsi in ingegneri, o tutti i ragionieri commercialisti in dottori commercialisti, solo perchè trattano (sia pure con modalità differenti) la medesima materia, ma i primi non hanno la laurea.

Peraltro, ognuna delle due categorie di consulenti presenta un “deficit di servizio” fondamentale, che le rende rigidamente separate: i consulenti non autonomi non possono erogare consulenza indipendente, poiché sono legati alla distribuzione di un contratto di consulenza che vede come sottostanti le operazioni sugli strumenti finanziari – che sono potenzialmente migliaia, non qualche decina – collocati dalla propria mandante, ai quali possono dare esecuzione certa; i consulenti autonomi, al contrario, erogano consulenza indipendente ma non possono avere certezza dell’esecuzione del consiglio di investimento, essendo quest’ultima affidata alla prontezza del cliente nell’eseguire personalmente presso la propria banca le operazioni di acquisto e vendita.

Peraltro, ognuna delle due categorie di consulenti presenta un “deficit di servizio” fondamentale, che le rende rigidamente separate: i consulenti non autonomi non possono erogare consulenza indipendente, poiché sono legati alla distribuzione di un contratto di consulenza che vede come sottostanti le operazioni sugli strumenti finanziari – che sono potenzialmente migliaia, non qualche decina – collocati dalla propria mandante, ai quali possono dare esecuzione certa; i consulenti autonomi, al contrario, erogano consulenza indipendente ma non possono avere certezza dell’esecuzione del consiglio di investimento, essendo quest’ultima affidata alla prontezza del cliente nell’eseguire personalmente presso la propria banca le operazioni di acquisto e vendita.

Un punto in comune tra le due categorie, semmai, lo possiamo trovare nel modo in cui esse subiscono gli effetti economici delle congiunture mondiali, in particolare sul reddito generato dagli addetti. Infatti, qualunque sia il metodo con cui i professionisti vengano pagati – direttamente dai clienti quelli indipendenti, tramite provvigioni di rete quelli non autonomi – entrambi condividono la medesima base di calcolo: il valore del patrimonio amministrato. Sia le reti di consulenza finanziaria che i consulenti indipendenti e le SCF, nell’ultimo anno,

Un punto in comune tra le due categorie, semmai, lo possiamo trovare nel modo in cui esse subiscono gli effetti economici delle congiunture mondiali, in particolare sul reddito generato dagli addetti. Infatti, qualunque sia il metodo con cui i professionisti vengano pagati – direttamente dai clienti quelli indipendenti, tramite provvigioni di rete quelli non autonomi – entrambi condividono la medesima base di calcolo: il valore del patrimonio amministrato. Sia le reti di consulenza finanziaria che i consulenti indipendenti e le SCF, nell’ultimo anno,  hanno condiviso appieno il crollo delle quotazioni nei mercati azionari e obbligazionari. In termini di management fee – la c.d. retribuzione/provvigione di mantenimento e gestione del portafoglio – infatti, ciascun consulente finanziario non autonomo ha visto decurtati i propri ricavi annui in misura proporzionale rispetto al calo della quotazione degli strumenti di risparmio gestito presenti nel portafoglio clienti (mediamente del 15-20%). Parimenti, gli indipendenti hanno visto scendere i ricavi generati dalla parcelle, poiché le loro fee sono applicate in percentuale rispetto al minor valore del patrimonio.

hanno condiviso appieno il crollo delle quotazioni nei mercati azionari e obbligazionari. In termini di management fee – la c.d. retribuzione/provvigione di mantenimento e gestione del portafoglio – infatti, ciascun consulente finanziario non autonomo ha visto decurtati i propri ricavi annui in misura proporzionale rispetto al calo della quotazione degli strumenti di risparmio gestito presenti nel portafoglio clienti (mediamente del 15-20%). Parimenti, gli indipendenti hanno visto scendere i ricavi generati dalla parcelle, poiché le loro fee sono applicate in percentuale rispetto al minor valore del patrimonio.

Tuttavia i consulenti autonomi, rispetto a quelli abilitati fuori sede, hanno anche vantaggi non indifferenti. Il primo è che gli asset amministrati – c.d. A.U.M., asset under management – su cui calcolare le parcelle comprendono spesso anche il patrimonio immobiliare e la gestione delle sue problematiche (amministrazione, valorizzazione, flussi etc), a differenza degli AUM dei consulenti non autonomi, che comprendono esclusivamente i valori mobiliari; il secondo vantaggio è rappresentato dalla possibilità, in teoria, di manovrare discrezionalmente la propria parcella anche in aumento, tutelando il livello dei propri ricavi, mentre i consulenti abilitati fuori sede non hanno alcuna possibilità di agire sulla propria tabella provvigionale, che negli ultimi quindici anni ha invece subito continui aggiornamenti al ribasso da parte delle reti.

Tuttavia i consulenti autonomi, rispetto a quelli abilitati fuori sede, hanno anche vantaggi non indifferenti. Il primo è che gli asset amministrati – c.d. A.U.M., asset under management – su cui calcolare le parcelle comprendono spesso anche il patrimonio immobiliare e la gestione delle sue problematiche (amministrazione, valorizzazione, flussi etc), a differenza degli AUM dei consulenti non autonomi, che comprendono esclusivamente i valori mobiliari; il secondo vantaggio è rappresentato dalla possibilità, in teoria, di manovrare discrezionalmente la propria parcella anche in aumento, tutelando il livello dei propri ricavi, mentre i consulenti abilitati fuori sede non hanno alcuna possibilità di agire sulla propria tabella provvigionale, che negli ultimi quindici anni ha invece subito continui aggiornamenti al ribasso da parte delle reti.

In definitiva, sarebbe auspicabile che i consulenti finanziari indipendenti possano avviare una politica di crescita facendo leva sulle caratteristiche specifiche di questa grande professione, evitando di svalutare in modo così smaccatamente competitivo la Consulenza non Autonoma. Del resto, tra i due è proprio il loro settore quello con con margini di crescita anche nel lunghissimo periodo, soprattutto per i giovani; e presto raccoglierà proprio dai giovani più talentuosi una certa preferenza culturale per via di uno status innegabile, di assenza di barriere all’entrata e di un maggiore appeal.

In definitiva, sarebbe auspicabile che i consulenti finanziari indipendenti possano avviare una politica di crescita facendo leva sulle caratteristiche specifiche di questa grande professione, evitando di svalutare in modo così smaccatamente competitivo la Consulenza non Autonoma. Del resto, tra i due è proprio il loro settore quello con con margini di crescita anche nel lunghissimo periodo, soprattutto per i giovani; e presto raccoglierà proprio dai giovani più talentuosi una certa preferenza culturale per via di uno status innegabile, di assenza di barriere all’entrata e di un maggiore appeal.

Pertanto, a cosa serve questa inutile rivalità?

La regolamentazione più antica del mercato finanziario, com’è noto, appartiene al

La regolamentazione più antica del mercato finanziario, com’è noto, appartiene al  Tra le varie organizzazioni, la

Tra le varie organizzazioni, la  Luca, della consulenza finanziaria non autonoma ormai sappiamo quasi tutto, dai suoi primi passi fino ad oggi. A quando si può fare risalire la nascita della consulenza finanziaria indipendente in Italia, e come si è sviluppata nel corso degli anni?

Luca, della consulenza finanziaria non autonoma ormai sappiamo quasi tutto, dai suoi primi passi fino ad oggi. A quando si può fare risalire la nascita della consulenza finanziaria indipendente in Italia, e come si è sviluppata nel corso degli anni? Cosa è cambiato nella professione con la costituzione della sezione OCF dei consulenti finanziari autonomi?

Cosa è cambiato nella professione con la costituzione della sezione OCF dei consulenti finanziari autonomi? Quanti sono oggi in Italia i soggetti che operano nel campo della consulenza indipendente, e quali sono le previsioni di crescita per gli anni futuri?

Quanti sono oggi in Italia i soggetti che operano nel campo della consulenza indipendente, e quali sono le previsioni di crescita per gli anni futuri? Come è strutturato il modello di business della consulenza finanziaria autonoma, e quanto deve investire un consulente indipendente all’inizio della propria attività?

Come è strutturato il modello di business della consulenza finanziaria autonoma, e quanto deve investire un consulente indipendente all’inizio della propria attività?

Quali sono i fattori che impediscono oggi alla consulenza indipendente di esplodere?

Quali sono i fattori che impediscono oggi alla consulenza indipendente di esplodere?

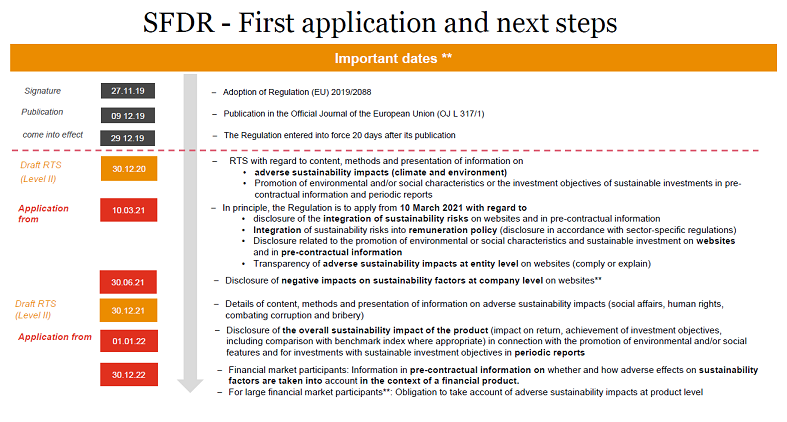

L’art. 3 del Regolamento prevede che i soggetti che svolgono l’attività di consulenza in materia di investimenti o di assicurazioni forniscano informazioni circa le rispettive politiche sull’integrazione dei rischi di sostenibilità nella loro attività di consulenza.

L’art. 3 del Regolamento prevede che i soggetti che svolgono l’attività di consulenza in materia di investimenti o di assicurazioni forniscano informazioni circa le rispettive politiche sull’integrazione dei rischi di sostenibilità nella loro attività di consulenza.

Il primo è quello di una forte competizione – prima impercettibile – tra consulenti non autonomi e consulenti c.d. indipendenti, cui la nuova normativa e la MIFiD II hanno riconosciuto un ruolo più evidente e disciplinato rispetto ad un passato di semi-oscurità. Nonostante ciò, e malgrado un notevole incremento dei professionisti che operano su base autonoma, costoro sono ancora “compressi” numericamente per via di un sistema che premia il risultato commerciale rispetto a quello squisitamente professionale. Da qui una forte rivalità (in verità molto sentita solo dai consulenti su base autonoma, soprattutto verso le banche più tradizionali), che la MIFiD II ha reso più evidente e che oggi viene veicolata anche da messaggi pubblicitari qualitativamente comparativi (come quello dell’immagine, che ritrae la pubblicità di una delle SCF operanti nella consulenza indipendente).

Il primo è quello di una forte competizione – prima impercettibile – tra consulenti non autonomi e consulenti c.d. indipendenti, cui la nuova normativa e la MIFiD II hanno riconosciuto un ruolo più evidente e disciplinato rispetto ad un passato di semi-oscurità. Nonostante ciò, e malgrado un notevole incremento dei professionisti che operano su base autonoma, costoro sono ancora “compressi” numericamente per via di un sistema che premia il risultato commerciale rispetto a quello squisitamente professionale. Da qui una forte rivalità (in verità molto sentita solo dai consulenti su base autonoma, soprattutto verso le banche più tradizionali), che la MIFiD II ha reso più evidente e che oggi viene veicolata anche da messaggi pubblicitari qualitativamente comparativi (come quello dell’immagine, che ritrae la pubblicità di una delle SCF operanti nella consulenza indipendente). Il secondo nervo scoperto è quello della presunta autonomia e indipendenza, oggi usata come cavallo di battaglia per affermare una sorta di “supremazia etico-culturale” di una categoria di consulenti verso l’altra, che si vorrebbe far dipendere dall’esistenza del conflitto di interessi – sempre presente, in teoria, nel sistema banca-rete, nonostante la c.d. architettura aperta cui fa riferimento Bufi – e che, invece, si rivela essere il risultato di una forzatura del sistema italiano, fondato sul vincolo di mono-mandato, che trae le sue origini dal 1990, e che fa dei consulenti non autonomi attori del tutto incolpevoli.

Il secondo nervo scoperto è quello della presunta autonomia e indipendenza, oggi usata come cavallo di battaglia per affermare una sorta di “supremazia etico-culturale” di una categoria di consulenti verso l’altra, che si vorrebbe far dipendere dall’esistenza del conflitto di interessi – sempre presente, in teoria, nel sistema banca-rete, nonostante la c.d. architettura aperta cui fa riferimento Bufi – e che, invece, si rivela essere il risultato di una forzatura del sistema italiano, fondato sul vincolo di mono-mandato, che trae le sue origini dal 1990, e che fa dei consulenti non autonomi attori del tutto incolpevoli. Pertanto, appare necessario calmare gli animi, e fare in modo che le due categorie di consulenti non entrino affatto in polemica, alimentando così una inutile rivalità che distrae tutti dalla soluzione del vero problema (che non è certo la Gabanelli). Piuttosto, bisognerebbe prendere coscienza che, in questo preciso momento storico, quella che si sta combattendo è una lotta di sopravvivenza tra gli attori della distribuzione (le banche-reti) e la categoria dei consulenti non autonomi, a causa della quale è possibile che una delle due parti, entro dieci anni, debba cessare di esistere affinchè sopravviva l’altra. Inoltre, se il sistema bancario continuerà a sviluppare la distribuzione dei contratti di consulenza, anche la categoria dei c.d. indipendenti è a rischio-sopravvivenza.

Pertanto, appare necessario calmare gli animi, e fare in modo che le due categorie di consulenti non entrino affatto in polemica, alimentando così una inutile rivalità che distrae tutti dalla soluzione del vero problema (che non è certo la Gabanelli). Piuttosto, bisognerebbe prendere coscienza che, in questo preciso momento storico, quella che si sta combattendo è una lotta di sopravvivenza tra gli attori della distribuzione (le banche-reti) e la categoria dei consulenti non autonomi, a causa della quale è possibile che una delle due parti, entro dieci anni, debba cessare di esistere affinchè sopravviva l’altra. Inoltre, se il sistema bancario continuerà a sviluppare la distribuzione dei contratti di consulenza, anche la categoria dei c.d. indipendenti è a rischio-sopravvivenza.

Ad oggi non sappiamo ancora quanto durerà questa situazione di emergenza e distanziamento sociale, che limita non poco l’attività di relazione consulente-cliente. Sarà possibile abituare i risparmiatori ad effettuare incontri da remoto, e nello stesso tempo dare continuità e qualità alla relazione?

Ad oggi non sappiamo ancora quanto durerà questa situazione di emergenza e distanziamento sociale, che limita non poco l’attività di relazione consulente-cliente. Sarà possibile abituare i risparmiatori ad effettuare incontri da remoto, e nello stesso tempo dare continuità e qualità alla relazione? Negli ultimi tre mesi abbiamo assistito ad un aumento esponenziale della formazione online, la quale, nei suoi contenuti, è rimasta sostanzialmente uguale al periodo pre-Covid, soprattutto per i consulenti non autonomi. Come cambierà qualitativamente la formazione al consulente nei prossimi anni e, in particolar modo, chi se ne farà carico?

Negli ultimi tre mesi abbiamo assistito ad un aumento esponenziale della formazione online, la quale, nei suoi contenuti, è rimasta sostanzialmente uguale al periodo pre-Covid, soprattutto per i consulenti non autonomi. Come cambierà qualitativamente la formazione al consulente nei prossimi anni e, in particolar modo, chi se ne farà carico?