Tokenizzazione di fondi e share class, MMF tokenizzati come collaterale e nuove responsabilità per intermediari e banche depositarie nel perimetro di regolazione europea.

di Giuseppe Anfuso

Gestori globali come Amundi, Franklin Templeton e Aviva Investors hanno avviato la tokenizzazione di fondi e share class su infrastrutture DLT, con primi impieghi di money market fund tokenizzati come collaterale in programmi istituzionali già operativi dall’inizio del 2026. Il mutamento di scenario non discende da una singola legge, ma dall’allineamento tra regolazione vigente (UCITS, AIFMD, MiFID II, disciplina MMF) e nuove aperture delle banche centrali all’uso di tokenised assets come garanzie, come mostrano le recenti dichiarazioni della Banca d’Inghilterra e gli interventi sul tema della BCE. Ne risultano direttamente coinvolti risparmiatori, imprese che utilizzano linee di credito garantite da fondi, banche depositarie, SGR e intermediari che prestano servizi di investimento. Le ricadute immediate attengono alla trasformazione operativa del risparmio gestito, alla gestione collaterale e alla responsabilità dell’intermediario di servizi di investimento in un contesto di quote dematerializzate e circolanti su blockchain. Per il wealth management, la questione di fondo è se la fund tokenisation costituisca soltanto un’efficienza di back-office oppure una reale “nuova infrastruttura” per il risparmio privato europeo.

Dal fondo tradizionale alla fund tokenisation

Dal fondo tradizionale alla fund tokenisation

Negli ultimi di due anni la fund tokenisation è passata da sperimentazione di laboratorio a modello distributivo che intercetta il cuore dell’industria dei fondi. Amundi ha lanciato il suo primo fondo comune tokenizzato e una tokenised share class del fondo monetario Amundi Funds Cash EUR, emessa su una piattaforma DLT con il supporto di CACEIS quale banca depositaria e provider di servizi di asset servicing. In parallelo, Franklin Templeton ha sviluppato, tramite la piattaforma Benji, una gamma di tokenised money market funds, oggi utilizzati anche come collaterale in ambito crypto-istitutional, mentre Aviva Investors ha ufficializzato l’obiettivo di tokenizzare prodotti sul registro XRP in collaborazione con Ripple.

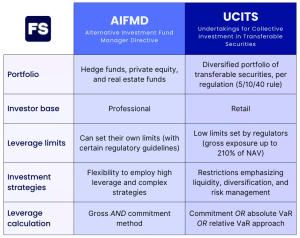

Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili.

Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili.

Tokenised share class e MMF usati come collaterale

Tokenised share class e MMF usati come collaterale

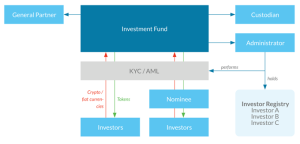

La tokenizzazione dei fondi si traduce, in concreto, nella creazione di tokenised share class, ossia classi di quote rappresentate su blockchain che coesistono con le share class tradizionali del medesimo fondo. Ciò consente di valorizzare i vantaggi operativi della DLT (regolamento quasi istantaneo, maggiore tracciabilità, potenziale riduzione degli errori operativi), mantenendo invariati i documenti di offerta, il profilo di rischio-rendimento e le politiche di distribuzione. Per gli intermediari che forniscono servizi di investimento, tuttavia, la presenza di quote “on chain” richiede un adeguamento dei sistemi di registrazione e un aggiornamento degli obblighi di trasparenza, a partire dall’informativa tecnologica e operativa verso la clientela al dettaglio.

L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution.

L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution.

Cosa cambia per il risparmio gestito e wealth management

Cosa cambia per il risparmio gestito e wealth management

Per i gestori europei, la fund tokenisation rappresenta soprattutto una leva di efficienza e di ampliamento della base distributiva, con la possibilità di raggiungere investitori più giovani e digital-native, come riconoscono anche alcune autorità di vigilanza britanniche che hanno aperto ai tokenised funds per attrarre nuova clientela. Per le strutture di wealth management, l’impatto è più profondo: la tokenizzazione delle share class consente di immaginare modelli di frazionamento delle quote, accesso quasi “h24” al regolamento delle operazioni e integrazione con piattaforme di finanza decentralizzata, mantenendo tuttavia il perimetro delle licenze MiFID. In tale scenario, la responsabilità dell’intermediario di servizi di investimento si sposta sempre più sul presidio tecnologico (cybersecurity, resilienza operativa DORA-style) e sulla capacità di illustrare al cliente, in modo comprensibile, il funzionamento della fund tokenisation e i rischi correlati.

Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato.

Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato.

Fiscalità, oneri di compliance e nodi interpretativi

Fiscalità, oneri di compliance e nodi interpretativi

Sul piano fiscale, la fund tokenisation non modifica, in linea di principio, il regime di capital gain applicabile alle quote di fondi UCITS o alternativi: il parametro resta quello della plusvalenza al disinvestimento, con le consuete ritenute alla fonte o dichiarazioni in capo all’investitore, a seconda dell’ordinamento nazionale. Tuttavia, la circolazione continua di token rappresentativi di quote e l’uso di MMF tokenizzati come collaterale sollevano questioni applicative: il momento di realizzo della plusvalenza, la qualificazione dei proventi da staking o leading di token di fondi, l’interazione con regimi speciali di “tassazione dei dividendi” eventualmente introdotti per integrare asset digitali e strumenti finanziari tradizionali.

In prospettiva, non è escluso che la crescente responsabilità dell’intermediario di servizi di investimento induca il legislatore a intervenire con una novità di disciplina specifica per la qualificazione fiscale di token di fondi, in coerenza con la disciplina degli strumenti finanziari dematerializzati.

Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati.

Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati.

Prossimi passi: tra stabilità finanziaria e concorrenza

Prossimi passi: tra stabilità finanziaria e concorrenza

L’inserimento della fund tokenisation nel quadro sistematico della vigilanza europea richiama i principi di stabilità finanziaria, parità di trattamento tra risparmiatori e neutralità tecnologica delle norme. L’uso di MMF tokenizzati come collaterale può attenuare alcune rigidità del sistema, agevolando la gestione intraday della liquidità e la copertura dei margini, ma rischia di amplificare dinamiche pro-cicliche in caso di shock sui tassi o di crisi di fiducia nei fondi monetari. In questo contesto, la tutela dei risparmiatori richiede un bilanciamento accurato tra innovazione e presidi macroprudenziali, anche alla luce delle recenti riflessioni della banche centrali europee sull’uso di asset tokenizzati come collaterale nei sistemi di pagamento e nelle operazioni di rifinanziamento.

Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

troppo futuri – con cui si mette a rischio la sopravvivenza di un intero modello economico che dà lavoro a decine di migliaia di addetti. Infatti, il recente documento dell’ESMA dal titolo molto eloquente “I clienti al dettaglio continuano a perdere a causa dei costi elevati dei prodotti di investimento” (“

troppo futuri – con cui si mette a rischio la sopravvivenza di un intero modello economico che dà lavoro a decine di migliaia di addetti. Infatti, il recente documento dell’ESMA dal titolo molto eloquente “I clienti al dettaglio continuano a perdere a causa dei costi elevati dei prodotti di investimento” (“ Infatti, nel suo terzo rapporto statistico annuale sul costo e la performance dei prodotti di investimento al dettaglio dell’Unione europea, l’ESMA rileva che i costi di investimento in prodotti finanziari chiave, come fondi OICVM, fondi alternativi al dettaglio e prodotti di investimento strutturato (SRP) rimangono elevati e riducono il risultato dell’investimento per gli

Infatti, nel suo terzo rapporto statistico annuale sul costo e la performance dei prodotti di investimento al dettaglio dell’Unione europea, l’ESMA rileva che i costi di investimento in prodotti finanziari chiave, come fondi OICVM, fondi alternativi al dettaglio e prodotti di investimento strutturato (SRP) rimangono elevati e riducono il risultato dell’investimento per gli  azionisti delle aziende facenti parte dell’industria del Risparmio; i secondi sono una grandezza variabile che serve a remunerare il capitale investito dai

azionisti delle aziende facenti parte dell’industria del Risparmio; i secondi sono una grandezza variabile che serve a remunerare il capitale investito dai  In sintesi, il messaggio implicito dell’ESMA è questo: siccome il mercato non consente di andare al di là di certi risultati, bisogna tagliare i prezzi, e quindi licenziare del personale, risparmiare sui costi fissi e variabili, per consentire ai

In sintesi, il messaggio implicito dell’ESMA è questo: siccome il mercato non consente di andare al di là di certi risultati, bisogna tagliare i prezzi, e quindi licenziare del personale, risparmiare sui costi fissi e variabili, per consentire ai  L’ESMA, pertanto, con la sua crociata contro i costi dei servizi di investimento mostra di non ritenere poi così importante l’unica grandezza che conta veramente nel settore del Risparmio, e cioè la ricerca della qualità (nel tempo). I suoi documenti, anziché contenere una contraddizione in termini, dovrebbero sollecitare – anche forzosamente – la ricerca di una maggiore profondità e selezione nelle ricerche e nello studio dei mercati finanziari, invece di “vincere facile” imponendo alle aziende di ridurre “ad oltranza” i costi per la clientela e, quindi, i propri ricavi e utili. Questo “gioco”, negli ultimi dodici anni, è costato la testa di migliaia di

L’ESMA, pertanto, con la sua crociata contro i costi dei servizi di investimento mostra di non ritenere poi così importante l’unica grandezza che conta veramente nel settore del Risparmio, e cioè la ricerca della qualità (nel tempo). I suoi documenti, anziché contenere una contraddizione in termini, dovrebbero sollecitare – anche forzosamente – la ricerca di una maggiore profondità e selezione nelle ricerche e nello studio dei mercati finanziari, invece di “vincere facile” imponendo alle aziende di ridurre “ad oltranza” i costi per la clientela e, quindi, i propri ricavi e utili. Questo “gioco”, negli ultimi dodici anni, è costato la testa di migliaia di  In definitiva, l’ultimo documento dell’ESMA sui costi dei servizi finanziari in Italia si rivela come un concentrato di ipocrisia comunicativa, tipico di chi vuole imporre all’industria obiettivi di politica internazionale: nessun richiamo alla qualità del servizio, né alla

In definitiva, l’ultimo documento dell’ESMA sui costi dei servizi finanziari in Italia si rivela come un concentrato di ipocrisia comunicativa, tipico di chi vuole imporre all’industria obiettivi di politica internazionale: nessun richiamo alla qualità del servizio, né alla  Del resto, l’

Del resto, l’

L’art. 3 del Regolamento prevede che i soggetti che svolgono l’attività di consulenza in materia di investimenti o di assicurazioni forniscano informazioni circa le rispettive politiche sull’integrazione dei rischi di sostenibilità nella loro attività di consulenza.

L’art. 3 del Regolamento prevede che i soggetti che svolgono l’attività di consulenza in materia di investimenti o di assicurazioni forniscano informazioni circa le rispettive politiche sull’integrazione dei rischi di sostenibilità nella loro attività di consulenza.