A due anni dallo scoppio della pandemia, professionisti e autonomi fanno i conti con profondi cambiamenti e una cronica assenza di tutele. Tramontata per sempre l’idea di “prosperità” del libero professionista?

Di Alessio Cardinale

A due anni dall’inizio della pandemia, in tanti provano a fare un bilancio di cosa è successo nel mondo del lavoro subordinato, con il suo naturale portato di trasformazioni dovute agli obblighi di distanziamento (prima tra tutte il lavoro da remoto o smart working); in pochi, però, si soffermano ad analizzare i profondi cambiamenti con i quali le professioni liberali e autonome hanno dovuto fare i conti immediatamente, con effetti pressoché “istantanei”, nel momento in cui è scattata l’emergenza. In quel momento, infatti, ci si è resi conto della cronica assenza di tutele giuridiche e sociali di cui la categoria dei professionisti soffre, ed in soccorso della quale l’iniziale supporto finanziario del Governo si è rivelato ben poca cosa.

Dal punto di vista del “sistema”, non c’è dubbio che la pandemia abbia reso alcune professioni più richieste di altre, ed abbia peggiorato un trend già in atto relativamente alle professioni ”classiche”. Certamente sono calate quelle di contatto diretto con il pubblico, ed hanno guadagnato terreno quelle che, legandosi alla tecnologia, hanno beneficiato del telelavoro e dello smart working associati al contatto in video sia con i colleghi di studio che con la clientela. La crisi delle vocazioni, già manifesta dal 2010 al 2019 – nuove

Dal punto di vista del “sistema”, non c’è dubbio che la pandemia abbia reso alcune professioni più richieste di altre, ed abbia peggiorato un trend già in atto relativamente alle professioni ”classiche”. Certamente sono calate quelle di contatto diretto con il pubblico, ed hanno guadagnato terreno quelle che, legandosi alla tecnologia, hanno beneficiato del telelavoro e dello smart working associati al contatto in video sia con i colleghi di studio che con la clientela. La crisi delle vocazioni, già manifesta dal 2010 al 2019 – nuove  iscrizioni negli ordini dei dottori commercialisti e ragionieri -64,1%, geometri -41,6%, solo a titolo di esempio – tra il 2020 ed il 2021 si è amplificata, portando con sé anche l’aumento delle cancellazioni dalle casse di previdenza (8.000 circa negli ultimi 12 anni), ed uno scenario simile si sta vedendo anche per i giornalisti e gli agenti di commercio, entrambi interessati da importanti cambiamenti strutturali di mercato, e per le professioni legali, che da tempo hanno letteralmente “saturato” il mercato con oltre 240.000 iscritti all’albo degli avvocati (con il picco di 7 legali ogni 1.000 abitanti in Calabria).

iscrizioni negli ordini dei dottori commercialisti e ragionieri -64,1%, geometri -41,6%, solo a titolo di esempio – tra il 2020 ed il 2021 si è amplificata, portando con sé anche l’aumento delle cancellazioni dalle casse di previdenza (8.000 circa negli ultimi 12 anni), ed uno scenario simile si sta vedendo anche per i giornalisti e gli agenti di commercio, entrambi interessati da importanti cambiamenti strutturali di mercato, e per le professioni legali, che da tempo hanno letteralmente “saturato” il mercato con oltre 240.000 iscritti all’albo degli avvocati (con il picco di 7 legali ogni 1.000 abitanti in Calabria).

Nel 2020 38.000 liberi professionisti hanno “chiuso bottega” per via della pandemia, ed il settore del lavoro autonomo nel suo insieme è calato di 154.000 unità. Il mondo del lavoro autonomo e delle libere professioni, pertanto, ha pagato effettivamente il maggiore prezzo alla pandemia, ed oggi si interroga sulla necessità di avere un nuovo sistema di garanzie e di tutele. Il problema è che non lo ascolta nessuno. Per secoli, infatti, all’attività professionale è stata tradizionalmente associata l’idea di “prosperità”, e fintanto che il numero degli iscritti agli albi e ordini si manteneva contenuto in rapporto alla popolazione – e i criteri di accesso erano più severi rispetto a quelli di oggi – l’idea reggeva e trovava conferma nell’effettivo contesto di ricchezza nel quale avvocati, commercialisti, ingegneri e consulenti vari vivevano sotto gli occhi di tutti. Oggi, dopo decenni di aumento incontrollato del numero di professionisti (soprattutto nelle categorie tradizionalmente più “attraenti”), il mercato si è gradualmente polverizzato generando

Nel 2020 38.000 liberi professionisti hanno “chiuso bottega” per via della pandemia, ed il settore del lavoro autonomo nel suo insieme è calato di 154.000 unità. Il mondo del lavoro autonomo e delle libere professioni, pertanto, ha pagato effettivamente il maggiore prezzo alla pandemia, ed oggi si interroga sulla necessità di avere un nuovo sistema di garanzie e di tutele. Il problema è che non lo ascolta nessuno. Per secoli, infatti, all’attività professionale è stata tradizionalmente associata l’idea di “prosperità”, e fintanto che il numero degli iscritti agli albi e ordini si manteneva contenuto in rapporto alla popolazione – e i criteri di accesso erano più severi rispetto a quelli di oggi – l’idea reggeva e trovava conferma nell’effettivo contesto di ricchezza nel quale avvocati, commercialisti, ingegneri e consulenti vari vivevano sotto gli occhi di tutti. Oggi, dopo decenni di aumento incontrollato del numero di professionisti (soprattutto nelle categorie tradizionalmente più “attraenti”), il mercato si è gradualmente polverizzato generando  una notevole diminuzione del reddito medio; nonostante ciò, sembra che in capo ai liberi professionisti sia rimasta una sorta di “presunzione di benessere”, valida per il solo fatto di appartenere alla categoria, che dovrebbe compensare i ridotti introiti dei periodi difficili o, come nel biennio 2020-2022, difficilissimi. Invece, il reddito annuo medio dei professionisti iscritti alla gestione separata dell’Inps è crollato da 25.600 euro del 2019 a 24.100 euro del 2020, mentre quello dei professionisti iscritti alle casse previdenziali è ancora più significativo, essendo sceso a quota 35.500 euro rispetto ai 37.500 euro di dieci anni prima.

una notevole diminuzione del reddito medio; nonostante ciò, sembra che in capo ai liberi professionisti sia rimasta una sorta di “presunzione di benessere”, valida per il solo fatto di appartenere alla categoria, che dovrebbe compensare i ridotti introiti dei periodi difficili o, come nel biennio 2020-2022, difficilissimi. Invece, il reddito annuo medio dei professionisti iscritti alla gestione separata dell’Inps è crollato da 25.600 euro del 2019 a 24.100 euro del 2020, mentre quello dei professionisti iscritti alle casse previdenziali è ancora più significativo, essendo sceso a quota 35.500 euro rispetto ai 37.500 euro di dieci anni prima.

Un elemento che salta all’attenzione è quello delle barriere all’ingresso della professione. Nelle professioni c.d. ordinistiche la barriera più alta è rappresentata dalla durata media necessaria per l’abilitazione post-laurea (quinquennale) e per la “gavetta”, che spesso supera i dieci anni. E anche dopo questo lasso di tempo così dilatato, il reddito medio si stabilizza per i successivi dieci anni ad una soglia troppo modesta (circa 18.000 euro lordi) per riuscire fare progetti di vita significativi, per sé e/o per la famiglia, prima dei quaranta anni di

Un elemento che salta all’attenzione è quello delle barriere all’ingresso della professione. Nelle professioni c.d. ordinistiche la barriera più alta è rappresentata dalla durata media necessaria per l’abilitazione post-laurea (quinquennale) e per la “gavetta”, che spesso supera i dieci anni. E anche dopo questo lasso di tempo così dilatato, il reddito medio si stabilizza per i successivi dieci anni ad una soglia troppo modesta (circa 18.000 euro lordi) per riuscire fare progetti di vita significativi, per sé e/o per la famiglia, prima dei quaranta anni di  età. Relativamente al lavoro autonomo, la musica non cambia: gli agenti di commercio, a causa dell’accentuato processo di disintermediazione delle merci dovuto al mercato online, hanno perso in Italia circa 15.000 iscritti alla cassa Enasarco negli ultimi dieci anni, mentre nella categoria dei consulenti finanziari le stesse reti non fanno nulla di concreto per consentire l’ingresso ai giovani, e preferiscono continuare a crescere in linea orizzontale dando spazio agli ex bancari con portafoglio clienti pur di non investire sui neolaureati e abbassare l’età media della categoria (che oggi si attesta a circa 56 anni).

età. Relativamente al lavoro autonomo, la musica non cambia: gli agenti di commercio, a causa dell’accentuato processo di disintermediazione delle merci dovuto al mercato online, hanno perso in Italia circa 15.000 iscritti alla cassa Enasarco negli ultimi dieci anni, mentre nella categoria dei consulenti finanziari le stesse reti non fanno nulla di concreto per consentire l’ingresso ai giovani, e preferiscono continuare a crescere in linea orizzontale dando spazio agli ex bancari con portafoglio clienti pur di non investire sui neolaureati e abbassare l’età media della categoria (che oggi si attesta a circa 56 anni).

Non v’è dubbio, pertanto, che l’assenza di tutele abbia pesato tantissimo su questi trend, amplificando a dismisura problemi già esistenti. Le nuove professioni, nate sull’onda della rivoluzione digitale, non riescono a compensare il tasso di quiescenza degli addetti a quelle “older”, per cui la libera professione, nel suo complesso, sembra destinata ad un generale ridimensionamento rispetto al lavoro dipendente svolto sotto ogni forma. Sembrerebbe quasi un fatto positivo, ed invece è un disastro: con l’assottigliarsi del tessuto economico composto dalle partite IVA, il nostro Paese perde quella spinta all’iniziativa individuale che caratterizza ogni libero professionista e rende più competitiva la Società stessa, mentre i redditi da lavoro dipendente, complice la deregulation selvaggia e l’assenza di una paga oraria minima adeguata agli standard europei, si attestano continuamente al ribasso e non consentono ai percettori un tenore di vita capace di costruire progetti sostenibili (avere accesso al credito bancario e acquistare casa, per esempio).

Non v’è dubbio, pertanto, che l’assenza di tutele abbia pesato tantissimo su questi trend, amplificando a dismisura problemi già esistenti. Le nuove professioni, nate sull’onda della rivoluzione digitale, non riescono a compensare il tasso di quiescenza degli addetti a quelle “older”, per cui la libera professione, nel suo complesso, sembra destinata ad un generale ridimensionamento rispetto al lavoro dipendente svolto sotto ogni forma. Sembrerebbe quasi un fatto positivo, ed invece è un disastro: con l’assottigliarsi del tessuto economico composto dalle partite IVA, il nostro Paese perde quella spinta all’iniziativa individuale che caratterizza ogni libero professionista e rende più competitiva la Società stessa, mentre i redditi da lavoro dipendente, complice la deregulation selvaggia e l’assenza di una paga oraria minima adeguata agli standard europei, si attestano continuamente al ribasso e non consentono ai percettori un tenore di vita capace di costruire progetti sostenibili (avere accesso al credito bancario e acquistare casa, per esempio).

Si tratta di un livellamento verso il basso che sta trascinando in un circolo vizioso preoccupante anche il settore delle libere professioni: i redditi bassi dei lavoratori dipendenti – che tradizionalmente costituiscono l’ossatura della domanda di professioni intellettuali – non sono più in grado di sostenere le parcelle dei professionisti, che così sono costretti ad accettare pagamenti inferiori a quelli tabellari pur di non perdere clienti e fatturato. Questo aspetto ha toccato il suo punto più basso durante la pandemia. Ma siamo certi che questo evento storico così grave e discusso non abbia prodotto anche cambiamenti costruttivi? Il lavoro da remoto, per esempio, era riservato a

Si tratta di un livellamento verso il basso che sta trascinando in un circolo vizioso preoccupante anche il settore delle libere professioni: i redditi bassi dei lavoratori dipendenti – che tradizionalmente costituiscono l’ossatura della domanda di professioni intellettuali – non sono più in grado di sostenere le parcelle dei professionisti, che così sono costretti ad accettare pagamenti inferiori a quelli tabellari pur di non perdere clienti e fatturato. Questo aspetto ha toccato il suo punto più basso durante la pandemia. Ma siamo certi che questo evento storico così grave e discusso non abbia prodotto anche cambiamenti costruttivi? Il lavoro da remoto, per esempio, era riservato a  pochissimi addetti prima del 2020, mentre oggi è entrato a pieno titolo nella mentalità lavorativa di gran parte dei dipendenti pubblici e privati, riservando sorprese anche in termini di mantenimento della produttività (in alcuni settori della P.A., addirittura, è aumentata) e diminuzione dell’assenteismo. Inoltre, il minor numero di spostamenti per appuntamenti in presenza ha determinato una discesa dei livelli di smog ed una migliore qualità di vita per chi vive nelle periferie della grandi città. Le professioni c.d. vitali sono state rivalutate ed il talento, in tutti i settori ad alta creatività, è venuto fuori prepotentemente; le professioni legate alla tecnologia hanno visto una impennata in termini di interesse.

pochissimi addetti prima del 2020, mentre oggi è entrato a pieno titolo nella mentalità lavorativa di gran parte dei dipendenti pubblici e privati, riservando sorprese anche in termini di mantenimento della produttività (in alcuni settori della P.A., addirittura, è aumentata) e diminuzione dell’assenteismo. Inoltre, il minor numero di spostamenti per appuntamenti in presenza ha determinato una discesa dei livelli di smog ed una migliore qualità di vita per chi vive nelle periferie della grandi città. Le professioni c.d. vitali sono state rivalutate ed il talento, in tutti i settori ad alta creatività, è venuto fuori prepotentemente; le professioni legate alla tecnologia hanno visto una impennata in termini di interesse.

Su tutto, le libere professioni hanno cominciato ad adottare un approccio c.d. olistico, e gli studi associati adesso diversificano sempre di più le competenze interne, privilegiando il lavoro in team tra professionisti delle più disparate categorie e favorendo l’apporto dei più giovani (che finalmente cominciano ad avere un ruolo chiave nel successo dello studio e nel passaggio generazionale del portafoglio clienti). In questo senso, la strada è ancora lunga, però è ben tracciata, ed oggi non è raro che in uno stesso studio possano convivere – e condividere costi e fatturato – avvocati, commercialisti, consulenti finanziari e agenti immobiliari (con i notai sullo sfondo), stretti in una partnership che non sa più di semplice esperimento professionale ma di esperienza sul campo.

Su tutto, le libere professioni hanno cominciato ad adottare un approccio c.d. olistico, e gli studi associati adesso diversificano sempre di più le competenze interne, privilegiando il lavoro in team tra professionisti delle più disparate categorie e favorendo l’apporto dei più giovani (che finalmente cominciano ad avere un ruolo chiave nel successo dello studio e nel passaggio generazionale del portafoglio clienti). In questo senso, la strada è ancora lunga, però è ben tracciata, ed oggi non è raro che in uno stesso studio possano convivere – e condividere costi e fatturato – avvocati, commercialisti, consulenti finanziari e agenti immobiliari (con i notai sullo sfondo), stretti in una partnership che non sa più di semplice esperimento professionale ma di esperienza sul campo.

Guardando al 2019, il dato pre Covid era a 5.210 euro al mq; ciò significa che il mercato milanese a nuovo ha realizzato una crescita del 13,2% in due anni. In particolare, a fine 2021, in centro i prezzi medi sono di 10.367 euro al mq, nel settore nord di 4.548 euro al mq, nel settore est di 4.932 euro al mq, nel settore sud di 4.283 euro al mq, nel settore ovest di 5.361 euro al mq. Tra le zone con i prezzi degli immobili più elevati, al primo posto svetta Spiga – Montenapoleone, con €/m² 12.950, poi Vittorio Emanuele – S. Babila con 12.450, Diaz – Duomo – Scala con 11.950, Parco Castello con 11.000, Brera stabile con 10.725,

Guardando al 2019, il dato pre Covid era a 5.210 euro al mq; ciò significa che il mercato milanese a nuovo ha realizzato una crescita del 13,2% in due anni. In particolare, a fine 2021, in centro i prezzi medi sono di 10.367 euro al mq, nel settore nord di 4.548 euro al mq, nel settore est di 4.932 euro al mq, nel settore sud di 4.283 euro al mq, nel settore ovest di 5.361 euro al mq. Tra le zone con i prezzi degli immobili più elevati, al primo posto svetta Spiga – Montenapoleone, con €/m² 12.950, poi Vittorio Emanuele – S. Babila con 12.450, Diaz – Duomo – Scala con 11.950, Parco Castello con 11.000, Brera stabile con 10.725, Cairoli – Cordusio con 10.550, Venezia – Monforte con 9.450, e poi scendendo fino a Solferino – Corso Garibaldi con 8.150. Le zone che crescono di più in sei mesi sono quelle di Salomone – Bonfadini, con 3.000 euro al mq (+10,1% in sei mesi), Accursio con 3.550 (+ 9,2%), Musocco – Villapizzone con 3.400 (+8,8%), Quarto Oggiaro con 3.050 (+7,0%), Fulvio Testi – Cà Granda con 3.500 (+6,9%) e Baggio – Quinto Romano con 2.900 (+ 6,4%).

Cairoli – Cordusio con 10.550, Venezia – Monforte con 9.450, e poi scendendo fino a Solferino – Corso Garibaldi con 8.150. Le zone che crescono di più in sei mesi sono quelle di Salomone – Bonfadini, con 3.000 euro al mq (+10,1% in sei mesi), Accursio con 3.550 (+ 9,2%), Musocco – Villapizzone con 3.400 (+8,8%), Quarto Oggiaro con 3.050 (+7,0%), Fulvio Testi – Cà Granda con 3.500 (+6,9%) e Baggio – Quinto Romano con 2.900 (+ 6,4%). Secondo Beatrice Zanolini, consigliere Camera di commercio di Milano Monza Brianza Lodi e segretario FIMAA Milano, Lodi, Monza e Brianza “Da inizio anno, rispetto al quadro di fine 2021 delineato dalle precedenti rilevazioni, stiamo verificando un rallentamento del numero delle trattative insieme ad una emergente incertezza, spesso legata alla finanziabilità delle operazioni, conseguenza della difficile situazione internazionale e della lievitazione di costi. Inoltre, la guerra in atto ha già impattato con la perdita di clienti, russi ed ucraini, che hanno un peso significativo per il nostro territorio”. “Tra le conseguenze future – continua Zanolini – in uno scenario di smart living, l’impatto che lo

Secondo Beatrice Zanolini, consigliere Camera di commercio di Milano Monza Brianza Lodi e segretario FIMAA Milano, Lodi, Monza e Brianza “Da inizio anno, rispetto al quadro di fine 2021 delineato dalle precedenti rilevazioni, stiamo verificando un rallentamento del numero delle trattative insieme ad una emergente incertezza, spesso legata alla finanziabilità delle operazioni, conseguenza della difficile situazione internazionale e della lievitazione di costi. Inoltre, la guerra in atto ha già impattato con la perdita di clienti, russi ed ucraini, che hanno un peso significativo per il nostro territorio”. “Tra le conseguenze future – continua Zanolini – in uno scenario di smart living, l’impatto che lo  smart working continua ad avere sul territorio si traduce non solo in nuovi modi di vivere la propria abitazione ma anche in un modo diverso di fruire di spazi esterni, servizi, trasporti, attività commerciali. Determina nuove abitudini e nuove esigenze, condiziona tutti i settori in modo trasversale. Lo smart working ha impattato sulle attività, sui trasporti e sui servizi, e con la fine auspicata dell’emergenza sanitaria ci saranno aziende che riporteranno i lavoratori in presenza ma anche altre che opteranno per l’attività mista, o totalmente in smart working: lo scenario è aperto”.

smart working continua ad avere sul territorio si traduce non solo in nuovi modi di vivere la propria abitazione ma anche in un modo diverso di fruire di spazi esterni, servizi, trasporti, attività commerciali. Determina nuove abitudini e nuove esigenze, condiziona tutti i settori in modo trasversale. Lo smart working ha impattato sulle attività, sui trasporti e sui servizi, e con la fine auspicata dell’emergenza sanitaria ci saranno aziende che riporteranno i lavoratori in presenza ma anche altre che opteranno per l’attività mista, o totalmente in smart working: lo scenario è aperto”. Secondo Andrea Marietti – vicepresidente della Commissione Prezzi immobili della Camera di commercio di Milano Monza Brianza Lodi, “il mercato fortemente in rialzo ha recuperato la stabilità del 2020 ed ha sorpreso con rialzi medi che hanno superato il 6-7%. Anche gli affitti hanno tenuto, con una parziale leggera sofferenza nel centro storico (- 5%), ma con una ripresa significativa (+5-7%) per le zone più popolate della città. Anche a Monza e Lodi gli affitti riscontrano segni positivi”. Invece per Gabriele Bisio, vicepresidente Assimpredil Ance, “la preoccupazione emergente è che il trend in leggera crescita delle vendite del nuovo possa venire ora compromesso dalla forte impennata dei prezzi di materiali e energia, che rischia di allungare i tempi di ultimazione degli immobili e generare significative ripercussioni sui prezzi di mercato”.

Secondo Andrea Marietti – vicepresidente della Commissione Prezzi immobili della Camera di commercio di Milano Monza Brianza Lodi, “il mercato fortemente in rialzo ha recuperato la stabilità del 2020 ed ha sorpreso con rialzi medi che hanno superato il 6-7%. Anche gli affitti hanno tenuto, con una parziale leggera sofferenza nel centro storico (- 5%), ma con una ripresa significativa (+5-7%) per le zone più popolate della città. Anche a Monza e Lodi gli affitti riscontrano segni positivi”. Invece per Gabriele Bisio, vicepresidente Assimpredil Ance, “la preoccupazione emergente è che il trend in leggera crescita delle vendite del nuovo possa venire ora compromesso dalla forte impennata dei prezzi di materiali e energia, che rischia di allungare i tempi di ultimazione degli immobili e generare significative ripercussioni sui prezzi di mercato”. Marco Mosca, Presidente Provinciale FIAIP Milano, si concentra sull’usato: “Milano è ancora la locomotiva d’Italia, il mercato immobiliare dell’usato ha confermato il trend di crescita dell’anno scorso, con un ulteriore aumento dei prezzi dovuto alla crescente domanda che l’offerta fatica a soddisfare. Questo fenomeno ha portato a un incremento della velocità delle transazioni, che riscontriamo in tutte le zone cittadine. Mentre in città l’ubicazione è un fattore determinante nella scelta degli acquirenti, nell’hinterland sono apprezzati lo stato dell’immobile e il suo efficientamento energetico. Infatti, a Milano oltre l’80% delle transazioni risultano oggi per immobili usati, siano essi in buono stato o da ristrutturare e i vari bonus previsti dalle disposizioni di legge incentivano ancora di più all’acquisto”.

Marco Mosca, Presidente Provinciale FIAIP Milano, si concentra sull’usato: “Milano è ancora la locomotiva d’Italia, il mercato immobiliare dell’usato ha confermato il trend di crescita dell’anno scorso, con un ulteriore aumento dei prezzi dovuto alla crescente domanda che l’offerta fatica a soddisfare. Questo fenomeno ha portato a un incremento della velocità delle transazioni, che riscontriamo in tutte le zone cittadine. Mentre in città l’ubicazione è un fattore determinante nella scelta degli acquirenti, nell’hinterland sono apprezzati lo stato dell’immobile e il suo efficientamento energetico. Infatti, a Milano oltre l’80% delle transazioni risultano oggi per immobili usati, siano essi in buono stato o da ristrutturare e i vari bonus previsti dalle disposizioni di legge incentivano ancora di più all’acquisto”.

Il mercato sta lentamente avviandosi verso la normalità, ci sono anche investitori interessati all’acquisto per mettere a reddito. La

Il mercato sta lentamente avviandosi verso la normalità, ci sono anche investitori interessati all’acquisto per mettere a reddito. La  Nel 2021 hanno tenuto i valori Bardonecchia (-0,2%), Roccaraso (0,0%), Cervinia (0%), Pinzolo (+0,9%), Asiago (+4,6%) e Ponte di Legno (+4,4%), solo per citarne alcune. Tra le motivazioni che hanno guidato l’interesse dei compratori sono da annoverare la vicinanza alle piste, la presenza di servizi, la facile raggiungibilità, la presenza di servizi per i turisti (ad esempio le terme) o di altre infrastrutture come

Nel 2021 hanno tenuto i valori Bardonecchia (-0,2%), Roccaraso (0,0%), Cervinia (0%), Pinzolo (+0,9%), Asiago (+4,6%) e Ponte di Legno (+4,4%), solo per citarne alcune. Tra le motivazioni che hanno guidato l’interesse dei compratori sono da annoverare la vicinanza alle piste, la presenza di servizi, la facile raggiungibilità, la presenza di servizi per i turisti (ad esempio le terme) o di altre infrastrutture come  In Val d’Aosta a Cogne continua a esserci interesse per il vicino comune di Sarre, che ha beneficiato del fatto di offrire immobili più in linea con i desideri attuali: spazi esterni e camere in più. I prezzi sono anche più accessibili, e questo ha determinato un leggero rialzo. Interesse in più si registra per le vicine Introd e Valsavaranche, i cui prezzi si aggirano rispettivamente intorno a 1.250 euro al mq e 1.000 euro al mq, contro i 2.300 euro al mq di Cogne. A Torgnon durante il lockdown in tanti si sono trasferiti per lunghi periodi grazie allo

In Val d’Aosta a Cogne continua a esserci interesse per il vicino comune di Sarre, che ha beneficiato del fatto di offrire immobili più in linea con i desideri attuali: spazi esterni e camere in più. I prezzi sono anche più accessibili, e questo ha determinato un leggero rialzo. Interesse in più si registra per le vicine Introd e Valsavaranche, i cui prezzi si aggirano rispettivamente intorno a 1.250 euro al mq e 1.000 euro al mq, contro i 2.300 euro al mq di Cogne. A Torgnon durante il lockdown in tanti si sono trasferiti per lunghi periodi grazie allo  più. Le richieste arrivano da Piemonte, Lombardia, Liguria. Gli chalet posizionati all’interno della vallata sono oggetto di interesse per gli acquirenti stranieri (Francia, Svizzera ed Olanda), che li preferiscono già in buono stato e hanno prezzi intorno a 200mila euro. A Torgnon ci sono prezzi medi di 1.800-2.000 euro al mq, mentre il

più. Le richieste arrivano da Piemonte, Lombardia, Liguria. Gli chalet posizionati all’interno della vallata sono oggetto di interesse per gli acquirenti stranieri (Francia, Svizzera ed Olanda), che li preferiscono già in buono stato e hanno prezzi intorno a 200mila euro. A Torgnon ci sono prezzi medi di 1.800-2.000 euro al mq, mentre il  A Oulx, in Piemonte, nell’ultimo anno sono aumentati coloro che acquistano la casa nelle località di montagna per farne la residenza, grazie alla possibilità di lavorare in

A Oulx, in Piemonte, nell’ultimo anno sono aumentati coloro che acquistano la casa nelle località di montagna per farne la residenza, grazie alla possibilità di lavorare in  A Ponte di Legno, in Lombardia, il mercato della

A Ponte di Legno, in Lombardia, il mercato della  Nell’altopiano di Asiago, in Veneto, c’è un interesse crescente per le località di Gallio e Roana, che stanno registrando infatti prezzi in salita anche se restano più accessibili rispetto ad Asiago. A Gallio e Roana si acquista rispettivamente a 1.800 e 1.600 euro al mq contro i 2.500-2.600 euro al mq di Asiago. Queste due località hanno dalla loro anche il fatto di essere dotate di piste recentemente ristrutturate. A Roccaraso (Abruzzo), invece, il mercato è dinamico e stanno tornando anche gli

Nell’altopiano di Asiago, in Veneto, c’è un interesse crescente per le località di Gallio e Roana, che stanno registrando infatti prezzi in salita anche se restano più accessibili rispetto ad Asiago. A Gallio e Roana si acquista rispettivamente a 1.800 e 1.600 euro al mq contro i 2.500-2.600 euro al mq di Asiago. Queste due località hanno dalla loro anche il fatto di essere dotate di piste recentemente ristrutturate. A Roccaraso (Abruzzo), invece, il mercato è dinamico e stanno tornando anche gli

“

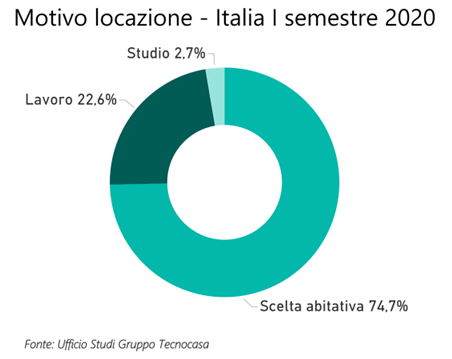

“ La pandemia ha accentuato la domanda di chi cerca casa in affitto tra chi ha lavori precari o a termine e in chi stava valutando l’

La pandemia ha accentuato la domanda di chi cerca casa in affitto tra chi ha lavori precari o a termine e in chi stava valutando l’ 55,1% al 45,6%) ed un aumento del canone concordato (da 29,5% a 32,2%) e del contratto transitorio che aumenta da 15,4% a 22,2%. Questo risultato, molto interessante, evidenzia una delle conseguenze della pandemia, e cioè l’aumento del ricorso a contratti più brevi: tutti coloro che avevano acquistato una casa da destinare all’

55,1% al 45,6%) ed un aumento del canone concordato (da 29,5% a 32,2%) e del contratto transitorio che aumenta da 15,4% a 22,2%. Questo risultato, molto interessante, evidenzia una delle conseguenze della pandemia, e cioè l’aumento del ricorso a contratti più brevi: tutti coloro che avevano acquistato una casa da destinare all’ Tra le metropoli, la città in cui è più alta la percentuale di chi affitta per motivi di lavoro è

Tra le metropoli, la città in cui è più alta la percentuale di chi affitta per motivi di lavoro è  L’analisi delle grandi città mostra come a

L’analisi delle grandi città mostra come a

La contrazione dei flussi turistici è la causa principale di questa “strage” delle

La contrazione dei flussi turistici è la causa principale di questa “strage” delle  In difficoltà anche i negozianti del settore non food, che ha visto brand importanti del fast fashion chiudere punti vendita anche nelle grandi città che, da sempre, hanno rappresentato una piazza attrattiva. Hanno subito un impatto minore quelle realtà, anche locali, che hanno saputo integrare il punto vendita fisico con quello online per garantire acquisti in sicurezza.

In difficoltà anche i negozianti del settore non food, che ha visto brand importanti del fast fashion chiudere punti vendita anche nelle grandi città che, da sempre, hanno rappresentato una piazza attrattiva. Hanno subito un impatto minore quelle realtà, anche locali, che hanno saputo integrare il punto vendita fisico con quello online per garantire acquisti in sicurezza. Secondo i dati di Tecnocasa, oggi l’80% di chi cerca locali in

Secondo i dati di Tecnocasa, oggi l’80% di chi cerca locali in  Continua in questo settore un fenomeno, ormai consolidato da anni, che vede gli uffici, soprattutto quelli obsoleti e inseriti in contesti residenziali, sottoposti a cambio di destinazione d’uso in abitativo. Si conferma la ricerca di spazi di rappresentanza nelle location più centrali, la preferenza per zone servite dalla metropolitana e da parcheggi, la scelta per immobili in buono stato, in strutture in grado di garantire efficienza energetica e, di conseguenza, una riduzione dei costi. Sempre più numerosi i professionisti che si associano per abbattere i costi o si spostano in strada, posizionandosi all’interno dei negozi.

Continua in questo settore un fenomeno, ormai consolidato da anni, che vede gli uffici, soprattutto quelli obsoleti e inseriti in contesti residenziali, sottoposti a cambio di destinazione d’uso in abitativo. Si conferma la ricerca di spazi di rappresentanza nelle location più centrali, la preferenza per zone servite dalla metropolitana e da parcheggi, la scelta per immobili in buono stato, in strutture in grado di garantire efficienza energetica e, di conseguenza, una riduzione dei costi. Sempre più numerosi i professionisti che si associano per abbattere i costi o si spostano in strada, posizionandosi all’interno dei negozi. E così, nel corso del 2020, le aree centrali di alcune grandi città –

E così, nel corso del 2020, le aree centrali di alcune grandi città –  al primo semestre del 2020, nelle zone centrali gli immobili avevano perso il 13,8% del loro valore, in quelle semicentrali il 29,8% e in quelle periferiche il 34,2%. Nel centro di Firenze, per esempio, nell’arco temporale considerato gli immobili avevano visto un aumento del 17,9%, seguito dal centro di Milano con un aumento del 12,9% e da quello di Verona con un aumento dell’1,9%. Gli immobili delle zone periferiche, invece, erano stati maggiormente penalizzati a Genova (-56,5%) e a Bari (-45,8%).

al primo semestre del 2020, nelle zone centrali gli immobili avevano perso il 13,8% del loro valore, in quelle semicentrali il 29,8% e in quelle periferiche il 34,2%. Nel centro di Firenze, per esempio, nell’arco temporale considerato gli immobili avevano visto un aumento del 17,9%, seguito dal centro di Milano con un aumento del 12,9% e da quello di Verona con un aumento dell’1,9%. Gli immobili delle zone periferiche, invece, erano stati maggiormente penalizzati a Genova (-56,5%) e a Bari (-45,8%).

energetica e la ristrutturazione degli immobili, manovre tese al miglioramento dell’efficienza energetica del nostro vetusto patrimonio immobiliare. Ma più di ogni altra cosa, il

energetica e la ristrutturazione degli immobili, manovre tese al miglioramento dell’efficienza energetica del nostro vetusto patrimonio immobiliare. Ma più di ogni altra cosa, il  L’impatto più profondo dell’emergenza sanitaria si è registrato sul versante della domanda nelle sue diverse componenti: residenziale, per uffici, ospitalità, commerciale, logistica. “Siamo tuttora nel vivo di una fase fortemente condizionata dalla pandemia – aggiunge Donato nel suo Rapporto – ma la trasformazione della domanda a cui si assiste è diffusamente considerata come non transitoria ma strutturale. Punterei l’attenzione sugli effetti determinatisi sul binomio casa-ufficio”. Infatti, “come effetto dell’emergenza, le case tendono ad assomigliare di più ad

L’impatto più profondo dell’emergenza sanitaria si è registrato sul versante della domanda nelle sue diverse componenti: residenziale, per uffici, ospitalità, commerciale, logistica. “Siamo tuttora nel vivo di una fase fortemente condizionata dalla pandemia – aggiunge Donato nel suo Rapporto – ma la trasformazione della domanda a cui si assiste è diffusamente considerata come non transitoria ma strutturale. Punterei l’attenzione sugli effetti determinatisi sul binomio casa-ufficio”. Infatti, “come effetto dell’emergenza, le case tendono ad assomigliare di più ad  I profondi cambiamenti dettati dall’emergenza sulle abitudini delle

I profondi cambiamenti dettati dall’emergenza sulle abitudini delle  delle nuove leve. (Però) emerge una nuova filosofia e una nuova configurazione degli spazi per uffici. Infatti, il buon funzionamento e il rispetto dei nuovi standard nel controllo degli accessi, nelle pulizie, nei servizi di bar e di mensa, nella mobilità aziendale e in tutte le forme di supporto sanitario ai dipendenti costituiscono ora un presupposto di base per la stessa ordinata attività aziendale. Ne derivano nuove prospettive di sviluppo dell’industria di facility management, anche sotto il profilo dei livelli occupazionali”.

delle nuove leve. (Però) emerge una nuova filosofia e una nuova configurazione degli spazi per uffici. Infatti, il buon funzionamento e il rispetto dei nuovi standard nel controllo degli accessi, nelle pulizie, nei servizi di bar e di mensa, nella mobilità aziendale e in tutte le forme di supporto sanitario ai dipendenti costituiscono ora un presupposto di base per la stessa ordinata attività aziendale. Ne derivano nuove prospettive di sviluppo dell’industria di facility management, anche sotto il profilo dei livelli occupazionali”.

Abbastanza invariata la percentuale degli studenti, molto probabilmente perché l’analisi è riferita alla prima parte dell’anno mentre questo target si muove in genere a settembre. Verosimilmente gli effetti della contrazione su questa categoria di inquilini si vedrà nel secondo semestre del 2020.

Abbastanza invariata la percentuale degli studenti, molto probabilmente perché l’analisi è riferita alla prima parte dell’anno mentre questo target si muove in genere a settembre. Verosimilmente gli effetti della contrazione su questa categoria di inquilini si vedrà nel secondo semestre del 2020.  Interessante anche i dati sul contratto a canone concordato che potrebbe rivelarsi una buona soluzione per inquilini timorosi degli effetti del lockdown e proprietari che ottengono un vantaggio fiscale e una maggiore possibilità di “sostenibilità” del contratto stesso grazie ai canoni calmierati.

Interessante anche i dati sul contratto a canone concordato che potrebbe rivelarsi una buona soluzione per inquilini timorosi degli effetti del lockdown e proprietari che ottengono un vantaggio fiscale e una maggiore possibilità di “sostenibilità” del contratto stesso grazie ai canoni calmierati.