Una volta messa in sicurezza l’Economia, è indispensabile intervenire con un grande programma di rilancio delle politiche inclusive nei confronti dei giovani, anche nel mondo “chiuso” delle reti di Consulenza Finanziaria.

Con l’attuale crisi di governo, in piana pandemia, si sente parlare continuamente di ripartenza, di cambiamento e di nuove prospettive, di contrapposizione tra sussidi e investimenti sul futuro e sulle generazioni a venire. Formuliamo tante domande e non abbiamo ben chiare le risposte, però sappiamo bene che per raggiungere un qualsiasi obiettivo occorre partire dalle fondamenta e dalle risorse a propria disposizione.

Nell’ultimo anno, abbiamo visto come sia sufficiente un elemento esterno come un virus sconosciuto (un nemico invisibile, ma letale) per mettere in pericolo l’intera economia mondiale. Nel tentativo di mantenere intatti i fattori di  maggior produzione, le industrie – ivi compresa quella del Risparmio – hanno dato priorità alla difesa dei lavoratori più esperti e “anziani”, sacrificando ancora una volta il lavoro giovanile e interrompendo qualunque piano di investimento sulle nuove risorse. Pertanto, una volta messa in sicurezza l’economia, è indispensabile intervenire adesso con un grande programma di rilancio delle politiche inclusive nei confronti dei giovani; anche nel mondo della Consulenza Finanziaria, che già da anni appare caratterizzato da elementi pericolosamente in contrasto tra loro: chiuso ai giovani e con grandi barriere all’entrata, ma bisognoso di un ricambio generazionale per via della elevata età media – 56 anni circa – che pone seri interrogativi sulla futura sostenibilità di questa fondamentale categoria professionale.

maggior produzione, le industrie – ivi compresa quella del Risparmio – hanno dato priorità alla difesa dei lavoratori più esperti e “anziani”, sacrificando ancora una volta il lavoro giovanile e interrompendo qualunque piano di investimento sulle nuove risorse. Pertanto, una volta messa in sicurezza l’economia, è indispensabile intervenire adesso con un grande programma di rilancio delle politiche inclusive nei confronti dei giovani; anche nel mondo della Consulenza Finanziaria, che già da anni appare caratterizzato da elementi pericolosamente in contrasto tra loro: chiuso ai giovani e con grandi barriere all’entrata, ma bisognoso di un ricambio generazionale per via della elevata età media – 56 anni circa – che pone seri interrogativi sulla futura sostenibilità di questa fondamentale categoria professionale.

Valerio Giunta

Secondo Valerio Giunta, CEO di Startup Italia e delegato all’Assemblea nazionale della Fondazione Enasarco, “consulenti finanziari e società mandanti hanno una grande responsabilità, ovvero quella di rilanciare l’economia, e questo non potrà avvenire che attraverso il rilancio della vendita consulenziale o qualificata, ossia di quella particolare proposizione di vendita che avviene solo dopo aver ascoltato il cliente e annotato fedelmente le sue esigenze, e non quella che mira al tornaconto economico immediato”. “Infatti – prosegue Giunta – è sulle strategie di vendita messe in atto nel rispetto delle normative e con i più nobili intenti informativi che la professione di consulente finanziario si è sviluppata dagli anni ’80 ed è arrivata oggi ad annoverare 33.000 professionisti attivi che totalizzano il 15% di tutti i clienti e circa 825 miliardi di masse amministrate”.

Negli ultimi anni si è verificato un aumento di iscritti tra i giovani al di sotto dei 30 anni (23,8% delle nuove iscrizioni nel 2019, contro l’11% del 2018 e il 9,5% del 2017), ma il numero di nuove iscrizioni non pareggia il numero di consulenti che lasciano la professione. Nel 2019, per esempio, a fronte di 1.456 iscrizioni ci sono state 3369 cancellazioni, con un tasso di compensazione di circa il 43%. Ma se analizziamo il tasso di sostituzione in base all’età dei nuovi iscritti, in quell’anno sono stati solo 403 gli under 30, con un contributo al tasso di sostituzione della categoria inferiore al 12%. Si direbbe che un 12% di giovani in più all’anno potrebbe compensare, nei prossimi 8 anni, l’uscita degli “older”, ma dovremmo presumere che la professione abbia in sé tutti gli strumenti per “trattenere” i giovani, sopportando un basso turnover. Invece, nel 2019 i consulenti finanziari con meno di 30 anni di età sono diminuiti del 51% rispetto all’anno precedente, ed il 2020 sembra aver amplificato questo trend; per cui, di anni ne servirebbero almeno trenta, considerando che i consulenti tra i 30 e i 40 anni di età, nel periodo considerato, sono diminuiti del 63%.

Questi dati, piuttosto preoccupanti, vanno certamente messi in relazione alle barriere all’entrata poste dal sistema a tutela dei parametri strategici fino ad oggi privilegiati (il portafoglio medio, in primis, e l’età più matura e rassicurante del professionista), ma non è tutto lì il problema. Infatti, alla “crisi di vocazione” verso la professione del consulente finanziario corrisponde una profonda crisi della cultura della vendita qualificata o consulenziale.

Il consulente finanziario, all’inizio della propria attività, deve “vendere se stesso” alla clientela potenziale, e per farlo deve essere competente sulle modalità di relazione che prevedono la gestione del contatto, la comunicazione di sé e dell’azienda per cui lavora, l’ascolto dei bisogni del cliente e della sua famiglia, l’analisi dei bisogni e la condivisione  delle loro priorità, lo studio del profilo dell’investitore e, solo alla fine, l’accordo sul piano di investimenti. “In sintesi – prosegue Valerio Giunta – il consulente deve essere persuaso che solo attraverso il bene del cliente arriva il risultato: magari non è immediato, ma certamente sarà duraturo. Inoltre, è evidente che senza la fase di instaurazione e gestione del contatto, che richiede una formazione specifica, il consulente non sarà in grado di lavorare e di esprimere la propria competenza a qualcuno, perché nessuno lo andrà a cercare spontaneamente. Va da sé, quindi, che la prima cosa da fare sia investire sulla formazione dei giovani alla “vendita qualificata”, per distinguerla da quella c.d. Push”.

delle loro priorità, lo studio del profilo dell’investitore e, solo alla fine, l’accordo sul piano di investimenti. “In sintesi – prosegue Valerio Giunta – il consulente deve essere persuaso che solo attraverso il bene del cliente arriva il risultato: magari non è immediato, ma certamente sarà duraturo. Inoltre, è evidente che senza la fase di instaurazione e gestione del contatto, che richiede una formazione specifica, il consulente non sarà in grado di lavorare e di esprimere la propria competenza a qualcuno, perché nessuno lo andrà a cercare spontaneamente. Va da sé, quindi, che la prima cosa da fare sia investire sulla formazione dei giovani alla “vendita qualificata”, per distinguerla da quella c.d. Push”.

Del resto, il professionista delle vendite è il ruolo principale in qualunque azienda, e l’industria del Risparmio – in particolare del risparmio gestito – conosce e valorizza bene questa figura. Persino le società di gestione del risparmio, piccole e grandi, hanno in organico funzionari specializzati che girano l’Italia per informare le reti sui propri strumenti finanziari (fondi e sicav) allo scopo di aumentarne le sottoscrizioni. Si tratta pur sempre di una vendita qualificata, ed è utilissima per la catena distributiva; i clienti, in questo caso, sono gli stessi consulenti finanziari, i quali valuteranno l’efficacia e l’idoneità di quei determinati strumenti finanziari rispetto ai piani di investimento della propria clientela.

Valerio Giunta

Il problema, probabilmente, è anche a monte. La nostra società, a differenza di quella del mondo anglosassone, non riesce a maturare una piena coscienza del ruolo della forza vendita nell’economia, sia all’interno di una piccola azienda sia all’interno del paese. Sono tantissime in Italia le aziende che si lamentano della mancanza di giovani dedicati alla vendita, ed esistono resistenze culturali che impediscono alle nuove generazioni di intraprendere questo tipo di carriera. Allo stesso tempo, però, la maggior parte di queste aziende non dispone di un vero e proprio piano di inserimento che preveda un investimento finanziario sui giovani (fisso mensile minimo incondizionato, attività gratuita di formazione, affiancamento delle risorse umane con esperienza etc). “La mentalità generale – conclude Giunta – è soprattutto quella di inserire i giovani e verificare se riescono a sopravvivere con le proprie forze. Eppure, i vantaggi futuri derivanti dall’assicurare ai giovani un fisso minimo mensile, formazione costante ed affiancamento da parte dei colleghi anziani sono evidenti, e tra le reti di consulenza finanziaria esistono alcune aziende che stanno cominciando a rivalutare questo percorso. E’ a loro che vanno rivolte le migliori speranze per la sopravvivenza della categoria”.

Consulenza Patrimoniale, chi ne avrà la leadership? Una gara appena all’inizio tra SCF e banche reti

Consulenza Patrimoniale, chi ne avrà la leadership? Una gara appena all’inizio tra SCF e banche reti Salta l’opportunità del “governissimo” in Enasarco. Troppa tensione ed obiettivi opachi da ambo le parti

Salta l’opportunità del “governissimo” in Enasarco. Troppa tensione ed obiettivi opachi da ambo le parti Enasarco, elezione CdA nella bufera per un voto annullato. Fare Presto e Artenasarco: scendiamo in piazza

Enasarco, elezione CdA nella bufera per un voto annullato. Fare Presto e Artenasarco: scendiamo in piazza Brexit, storia di un divorzio. Dal 1971 all’epilogo del 2020, l’uscita del Regno piace ai conquistatori europei

Brexit, storia di un divorzio. Dal 1971 all’epilogo del 2020, l’uscita del Regno piace ai conquistatori europei

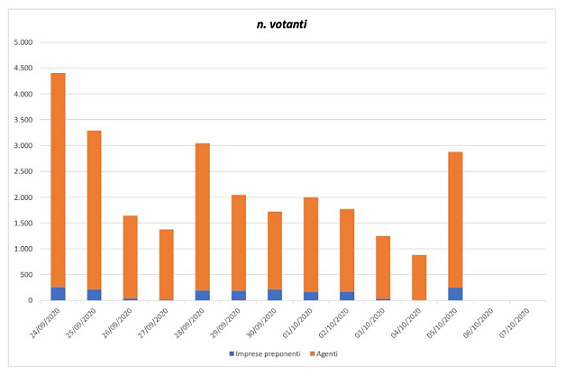

Nonostante ci sia un leggero aumento rispetto alle elezioni del 2016 (meno di 26.000 votanti allora), non si può certo essere soddisfatti di una astensione di proporzioni davvero enormi. La base elettorale di una istituzione così importante, infatti, dovrebbe essere in grado di esprimere mediamente almeno 50-60.000 voti (e continuerebbero ad essere pochi…) per legittimare la governance nei quattro anni successivi.

Nonostante ci sia un leggero aumento rispetto alle elezioni del 2016 (meno di 26.000 votanti allora), non si può certo essere soddisfatti di una astensione di proporzioni davvero enormi. La base elettorale di una istituzione così importante, infatti, dovrebbe essere in grado di esprimere mediamente almeno 50-60.000 voti (e continuerebbero ad essere pochi…) per legittimare la governance nei quattro anni successivi. Manlio Marucci, segretario di Federpromm e candidato presso la lista “Enasarco Libera”, ritiene che “la bassa partecipazione alle votazioni per la elezione degli organi statutari di Enasarco, sebbene superiore rispetto a quella precedente, è la dimostrazione che il problema della Governance interessi poco gli aventi diritto al voto. Capirne le ragioni sarà elemento di analisi politica del voto a chiusura delle urne (mercoledì 7 ore 18). Significativo, invece, il dato riguardante le case mandanti, che hanno votato in percentuale quasi doppia rispetto alla partecipazione del voto 2016”.

Manlio Marucci, segretario di Federpromm e candidato presso la lista “Enasarco Libera”, ritiene che “la bassa partecipazione alle votazioni per la elezione degli organi statutari di Enasarco, sebbene superiore rispetto a quella precedente, è la dimostrazione che il problema della Governance interessi poco gli aventi diritto al voto. Capirne le ragioni sarà elemento di analisi politica del voto a chiusura delle urne (mercoledì 7 ore 18). Significativo, invece, il dato riguardante le case mandanti, che hanno votato in percentuale quasi doppia rispetto alla partecipazione del voto 2016”. Antonio Fricano, candidato nella lista “Fare Presto!”, afferma che “il dato parziale sui votanti rivela, sopra ogni cosa, un mancato coinvolgimento degli iscritti durante tutto il periodo in cui la precedente Governance ha amministrato Enasarco. Infatti, ricordiamo che gli aventi diritto al voto sono circa 220.000, e si è cercato di dialogare con loro soltanto nel periodo immediatamente precedente alla tornata elettorale. Questo atteggiamento non è stato produttivo, e oggi conferma il risultato di una sostanziale astensione dal voto degli iscritti. Pertanto, chiunque sarà alla guida nel prossimo quadriennio, se vorrà perseguire l’obiettivo di una maggiore partecipazione da parte di agenti e consulenti finanziari dovrà mettere in campo progetti per il loro coinvolgimento lungo tutta la durata del mandato, e non solo alla fine di essa. Per fare questo, potrebbe essere di aiuto coinvolgere l’assemblea dei delegati, riconoscendo ai suoi componenti un ruolo di impulso in alcuni progetti territoriali che coinvolgano la base e portino nuova fiducia nella Fondazione”.

Antonio Fricano, candidato nella lista “Fare Presto!”, afferma che “il dato parziale sui votanti rivela, sopra ogni cosa, un mancato coinvolgimento degli iscritti durante tutto il periodo in cui la precedente Governance ha amministrato Enasarco. Infatti, ricordiamo che gli aventi diritto al voto sono circa 220.000, e si è cercato di dialogare con loro soltanto nel periodo immediatamente precedente alla tornata elettorale. Questo atteggiamento non è stato produttivo, e oggi conferma il risultato di una sostanziale astensione dal voto degli iscritti. Pertanto, chiunque sarà alla guida nel prossimo quadriennio, se vorrà perseguire l’obiettivo di una maggiore partecipazione da parte di agenti e consulenti finanziari dovrà mettere in campo progetti per il loro coinvolgimento lungo tutta la durata del mandato, e non solo alla fine di essa. Per fare questo, potrebbe essere di aiuto coinvolgere l’assemblea dei delegati, riconoscendo ai suoi componenti un ruolo di impulso in alcuni progetti territoriali che coinvolgano la base e portino nuova fiducia nella Fondazione”. Alfonsino Mei, candidato alla presidenza di Enasarco per la lista “Fare Presto!”, si dichiara “moderatamente soddisfatto per l’aumento dei votanti, il cui numero potrebbe complessivamente arrivare a circa 30.000 a chiusura delle votazioni, contro i 26.000 del 2016”. “Sono allo stesso tempo rammaricato”, aggiunge, “perché questa cifra è troppo esigua in proporzione al totale degli aventi diritto al voto, che sono 220.000. Pertanto, qualunque sia la Governance che uscirà fuori dalla tornata elettorale in corso, dovrà lavorare moltissimo in futuro per coinvolgere gli iscritti nella vita dell’Ente e portare alle prossime elezioni un numero finalmente significativo di votanti, affinchè chi governa sia maggiormente legittimato a farlo”.

Alfonsino Mei, candidato alla presidenza di Enasarco per la lista “Fare Presto!”, si dichiara “moderatamente soddisfatto per l’aumento dei votanti, il cui numero potrebbe complessivamente arrivare a circa 30.000 a chiusura delle votazioni, contro i 26.000 del 2016”. “Sono allo stesso tempo rammaricato”, aggiunge, “perché questa cifra è troppo esigua in proporzione al totale degli aventi diritto al voto, che sono 220.000. Pertanto, qualunque sia la Governance che uscirà fuori dalla tornata elettorale in corso, dovrà lavorare moltissimo in futuro per coinvolgere gli iscritti nella vita dell’Ente e portare alle prossime elezioni un numero finalmente significativo di votanti, affinchè chi governa sia maggiormente legittimato a farlo”.  Ha fatto seguito una newsletter di Usarci, recante più o meno gli stessi concetti, anche questi piuttosto simili al gossip che alla dialettica politica: “…Una lista chiamata “Fare Bene Fare presto”, che da mesi spende ingenti somme per dare vigore alla propria campagna elettorale (insolitamente costosa…) nasconde torbide caratteristiche, difficilmente compatibili con una lista che sostiene di voler combattere per il bene degli agenti di commercio e della Cassa. Alfonsino Mei, consigliere di amministrazione Enasarco. Finanziere. Il “bad boy” del sistema bancario italiano. “Cambiacasacca” per eccellenza, famoso alle cronache per le sue lussuriose feste romane, meno famoso forse per i suoi presunti legami con una certa “finanza rapace”. Chissà che dietro la sua voglia di diventare presidente di Enasarco non ci sia, più che la volontà di fare il bene degli agenti, il grande desiderio di mettere le mani sui miliardi di Enasarco, per investirli a piacimento suo e di certi amici suoi”.

Ha fatto seguito una newsletter di Usarci, recante più o meno gli stessi concetti, anche questi piuttosto simili al gossip che alla dialettica politica: “…Una lista chiamata “Fare Bene Fare presto”, che da mesi spende ingenti somme per dare vigore alla propria campagna elettorale (insolitamente costosa…) nasconde torbide caratteristiche, difficilmente compatibili con una lista che sostiene di voler combattere per il bene degli agenti di commercio e della Cassa. Alfonsino Mei, consigliere di amministrazione Enasarco. Finanziere. Il “bad boy” del sistema bancario italiano. “Cambiacasacca” per eccellenza, famoso alle cronache per le sue lussuriose feste romane, meno famoso forse per i suoi presunti legami con una certa “finanza rapace”. Chissà che dietro la sua voglia di diventare presidente di Enasarco non ci sia, più che la volontà di fare il bene degli agenti, il grande desiderio di mettere le mani sui miliardi di Enasarco, per investirli a piacimento suo e di certi amici suoi”. E Usarci non le manda a dire anche al candidato Luca Gaburro, “….consigliere di amministrazione Enasarco. Sindacalista. Il segretario nazionale di Federagenti ci riprova e salta sul “carro della banda”. Prima degli amici di Fare Presto, il signor Gaburro ha potuto contare sul suocero (sì, il suocero!) che prima di essere fondatore di Federagenti, ricopriva il ruolo di Avvocato di Stato patrocinante Enasarco. Un legame di parentela estremamente utile che ha permesso a Gaburro di farsi strada in Federagenti e poi in Enasarco….”.

E Usarci non le manda a dire anche al candidato Luca Gaburro, “….consigliere di amministrazione Enasarco. Sindacalista. Il segretario nazionale di Federagenti ci riprova e salta sul “carro della banda”. Prima degli amici di Fare Presto, il signor Gaburro ha potuto contare sul suocero (sì, il suocero!) che prima di essere fondatore di Federagenti, ricopriva il ruolo di Avvocato di Stato patrocinante Enasarco. Un legame di parentela estremamente utile che ha permesso a Gaburro di farsi strada in Federagenti e poi in Enasarco….”.

Come nasce, invece, il suo interesse a partecipare in prima persona, candidandosi, alla vita di Enasarco?

Come nasce, invece, il suo interesse a partecipare in prima persona, candidandosi, alla vita di Enasarco? In tema di elezioni, il rinvio sine die aveva suscitato polemiche durissime, così come la decisione della maggioranza e della presidenza di rivolgersi al TAR per chiedere una sospensiva dopo aver ricevuto una diffida da parte dei ministeri vigilanti. Qual è la sua sensazione generale sulla faccenda?

In tema di elezioni, il rinvio sine die aveva suscitato polemiche durissime, così come la decisione della maggioranza e della presidenza di rivolgersi al TAR per chiedere una sospensiva dopo aver ricevuto una diffida da parte dei ministeri vigilanti. Qual è la sua sensazione generale sulla faccenda? Perché, secondo lei, la circostanza del ricorso al TAR e del successivo rigetto non era stata comunicata agli altri delegati e consiglieri nè in occasione dell’Assemblea dei delegati del 30 Giugno scorso, né immediatamente dopo?

Perché, secondo lei, la circostanza del ricorso al TAR e del successivo rigetto non era stata comunicata agli altri delegati e consiglieri nè in occasione dell’Assemblea dei delegati del 30 Giugno scorso, né immediatamente dopo? Se dovesse avere successo alle elezioni di Settembre, ritiene di avere i numeri in Assemblea dei delegati per candidarsi al Consiglio di Amministrazione?

Se dovesse avere successo alle elezioni di Settembre, ritiene di avere i numeri in Assemblea dei delegati per candidarsi al Consiglio di Amministrazione? hanno una grande responsabilità, quella di portare una mentalità nuova in ogni azienda e avventura imprenditoriale. Il mio primo obiettivo è quello di promuovere e realizzare un centro studi universitario per agenti di commercio e per i consulenti finanziari, allo scopo di far conoscere fino in fondo la bellezza di queste professioni e dar loro dignità accademica mediante specifici corsi universitari di specializzazione nell’ambito delle vendite e della consulenza finanziaria. Il valore della professione di venditore, se ben sviluppata tra i giovani, potrebbe rilanciare l’economia del nostro Paese e incrementare l’occupazione anche in ambito femminile, ma tutto ciò andrebbe accompagnato da misure statali favorevoli come la riduzione della pressione fiscale ed i maggiori sgravi per l’auto.

hanno una grande responsabilità, quella di portare una mentalità nuova in ogni azienda e avventura imprenditoriale. Il mio primo obiettivo è quello di promuovere e realizzare un centro studi universitario per agenti di commercio e per i consulenti finanziari, allo scopo di far conoscere fino in fondo la bellezza di queste professioni e dar loro dignità accademica mediante specifici corsi universitari di specializzazione nell’ambito delle vendite e della consulenza finanziaria. Il valore della professione di venditore, se ben sviluppata tra i giovani, potrebbe rilanciare l’economia del nostro Paese e incrementare l’occupazione anche in ambito femminile, ma tutto ciò andrebbe accompagnato da misure statali favorevoli come la riduzione della pressione fiscale ed i maggiori sgravi per l’auto. prova a costruire. Nei gruppi che gestisco personalmente, ho sempre lasciato spazio a tutti, anche ai cosiddetti silenti, che paradossalmente potrebbero essere quelli più “arrabbiati” per una situazione che si trascina da tempo e che deve poter trovare una soluzione. Ho lasciato spazio anche alle tematiche della lista “Fare presto”, ma mi piacerebbe ricevere maggiore reciprocità, perché spero tanto di poter collaborare anche con loro. A chi lancia critiche, vorrei dirgli di approfondire la conoscenza della storia di Enasarco. La nostra Cassa, peraltro, ha un bilancio in attivo, ma molti vorrebbero che fosse assorbita dall’INPS, il quale viceversa non ha un bilancio in attivo e ciò metterebbe in pericolo le pensioni della categoria. Inoltre, il 50% dei contributi maturati in Enasarco sono versati dalle mandanti. A chi è spazientito dagli eventi, direi di avere fiducia in Enasarco come istituzione che supera persino le singole persone che l’amministrano, e sopravvive ad esse.

prova a costruire. Nei gruppi che gestisco personalmente, ho sempre lasciato spazio a tutti, anche ai cosiddetti silenti, che paradossalmente potrebbero essere quelli più “arrabbiati” per una situazione che si trascina da tempo e che deve poter trovare una soluzione. Ho lasciato spazio anche alle tematiche della lista “Fare presto”, ma mi piacerebbe ricevere maggiore reciprocità, perché spero tanto di poter collaborare anche con loro. A chi lancia critiche, vorrei dirgli di approfondire la conoscenza della storia di Enasarco. La nostra Cassa, peraltro, ha un bilancio in attivo, ma molti vorrebbero che fosse assorbita dall’INPS, il quale viceversa non ha un bilancio in attivo e ciò metterebbe in pericolo le pensioni della categoria. Inoltre, il 50% dei contributi maturati in Enasarco sono versati dalle mandanti. A chi è spazientito dagli eventi, direi di avere fiducia in Enasarco come istituzione che supera persino le singole persone che l’amministrano, e sopravvive ad esse.