Nella prima parte del 2022 sale la preferenza verso i piccoli tagli. Gli investitori vogliono un reddito che riesca a compensare l’inflazione, e dirigono gli acquisti verso le case per studenti fuori sede. Il 2023 potrebbe essere un “anno terribile” per il mercato immobiliare.

Il desiderio di comprare casa nella prima parte del 2022 è ancora in crescita, nonostante la guerra. Anzi, si potrebbe dire che il conflitto armato scoppiato nel nostro continente abbia diretto ancora di più le preferenze di molti investitori verso il mercato immobiliare, tradizionalmente legato – non sempre a ragione – ad un concetto di sicurezza e profitto nel lungo periodo.

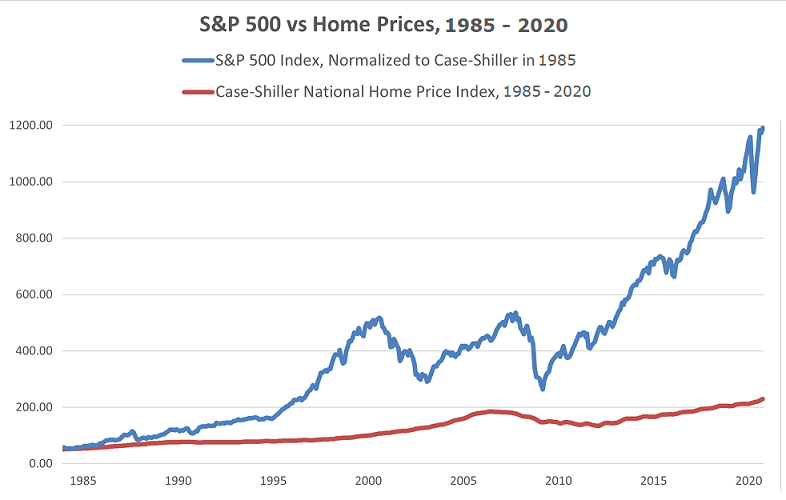

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un investimento nei mercati azionari nello stesso periodo, ma anche in questo caso bisognerebbe distinguere a seconda delle aree geografiche e/o delle tipologie immobiliari in cui si è investito.

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un investimento nei mercati azionari nello stesso periodo, ma anche in questo caso bisognerebbe distinguere a seconda delle aree geografiche e/o delle tipologie immobiliari in cui si è investito.

In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla domanda di immobili, e gli effetti dell’aumento dei tassi di interesse e dei tassi di mutuo sulla disponibilità di spesa per acquistare la casa saranno evidenti più avanti, probabilmente nel corso del 2023, allorquando i tassi delle banche centrali avranno raggiunto il picco – in Europa si ritiene saranno al 3-3,5%, in USA anche al 4,25% – e i tassi di interesse applicati dalle banche ai mutui a tasso fisso, aumentate dello spread, convinceranno chi deve accendere un mutuo a rinviare di qualche tempo l’acquisto dell’immobile, in attesa di una nuova discesa dei tassi.

In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla domanda di immobili, e gli effetti dell’aumento dei tassi di interesse e dei tassi di mutuo sulla disponibilità di spesa per acquistare la casa saranno evidenti più avanti, probabilmente nel corso del 2023, allorquando i tassi delle banche centrali avranno raggiunto il picco – in Europa si ritiene saranno al 3-3,5%, in USA anche al 4,25% – e i tassi di interesse applicati dalle banche ai mutui a tasso fisso, aumentate dello spread, convinceranno chi deve accendere un mutuo a rinviare di qualche tempo l’acquisto dell’immobile, in attesa di una nuova discesa dei tassi.

Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i mutui tornino magicamente ad essere più convenienti, poiché la discesa del tasso di inflazione e, conseguentemente, dei tassi delle banche centrali, sarà lenta e graduale, per cui è paradossalmente più conveniente investire in immobili entro i prossimi 3-4 mesi, e non dopo, quando il c.d. “tasso finito” dei mutui viaggerà intorno al 5,5-6,0% per via degli spread bancari, e verrà percepito dagli investitori come “caro”.

Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i mutui tornino magicamente ad essere più convenienti, poiché la discesa del tasso di inflazione e, conseguentemente, dei tassi delle banche centrali, sarà lenta e graduale, per cui è paradossalmente più conveniente investire in immobili entro i prossimi 3-4 mesi, e non dopo, quando il c.d. “tasso finito” dei mutui viaggerà intorno al 5,5-6,0% per via degli spread bancari, e verrà percepito dagli investitori come “caro”.

Relativamente al mercato immobiliare italiano, comunque, la domanda delle grandi città si concentra soprattutto sul trilocale (40,2%), seguito dal quattro locali (24,2%) e dal bilocale (24%). In particolare, secondo l’Ufficio Studi Tecnocasa l’aumento della domanda di bilocali e monolocali confermerebbe il ritorno degli investitori sul mattone, allo scopo di ricavare un reddito stagionale grazie al progressivo ritorno sia del flusso turistico che degli studenti universitari e dei turisti. Si nota, al contrario, una diminuzione della concentrazione della domanda sui tagli più ampi, come conseguenza dell’aumento dei prezzi che sta interessando le metropoli e dell’esaurirsi della spinta data dalla pandemia alla ricerca di abitazioni più ampie. Saranno i prossimi mesi a confermare se il trend si è effettivamente invertito.

Relativamente al mercato immobiliare italiano, comunque, la domanda delle grandi città si concentra soprattutto sul trilocale (40,2%), seguito dal quattro locali (24,2%) e dal bilocale (24%). In particolare, secondo l’Ufficio Studi Tecnocasa l’aumento della domanda di bilocali e monolocali confermerebbe il ritorno degli investitori sul mattone, allo scopo di ricavare un reddito stagionale grazie al progressivo ritorno sia del flusso turistico che degli studenti universitari e dei turisti. Si nota, al contrario, una diminuzione della concentrazione della domanda sui tagli più ampi, come conseguenza dell’aumento dei prezzi che sta interessando le metropoli e dell’esaurirsi della spinta data dalla pandemia alla ricerca di abitazioni più ampie. Saranno i prossimi mesi a confermare se il trend si è effettivamente invertito.

Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori.

Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori.

Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i fuori sede aumenta fino al 13% del totale dei contratti. Oggi gli studenti che cercano casa in affitto, soprattutto nelle metropoli, devono fare i conti con la carenza di offerta, acuitasi negli ultimi anni con l’affermarsi degli short rent (affitti brevi per turisti). Questi due elementi hanno determinato la crescita degli investimenti di student housing, che all’estero (in particolare a Londra e Dublino, ma non solo)

Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i fuori sede aumenta fino al 13% del totale dei contratti. Oggi gli studenti che cercano casa in affitto, soprattutto nelle metropoli, devono fare i conti con la carenza di offerta, acuitasi negli ultimi anni con l’affermarsi degli short rent (affitti brevi per turisti). Questi due elementi hanno determinato la crescita degli investimenti di student housing, che all’estero (in particolare a Londra e Dublino, ma non solo)  rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi.

rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi.

Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

In genere i proprietari stipulano contratti transitori per studenti, con due mensilità di deposito, e si chiede ai genitori di fornire garanzie con documentazione reddituale. Nelle student house, invece, il deposito è meno impegnativo ma l’affitto mensile più elevato.

In ogni caso, la domanda degli studenti sta trainando gli acquisti di molti investitori, anche di quelli che si stanno avvicinando per la prima volta all’investimento immobiliare. La domanda e le tipologie più richieste si differenziano a seconda delle città. Il bilocale è la tipologia più ricercata a Milano (47,9%), unica tra le grandi città a fare eccezione per la presenza importante di investitori e single tra gli acquirenti e per essere la città più costosa d’Italia, con un prezzo medio di 4.160 euro al mq per una tipologia usata e 4.750 euro al mq per il nuovo. Il 33,2 % di chi desidera acquistare un bilocale a Milano mette in conto una disponibilità di spesa compresa tra 250 e 350mila euro. Il quattro locali prevale in modo importante a Genova (47%), dove i prezzi sono decisamente più contenuti (1.050 euro al mq) a seguito del crollo delle quotazioni avvenuto negli ultimi dieci anni.

Negli altri capoluoghi di regione che non sono grandi città, invece, il trilocale si conferma come tipologia più (53,5%), seguito dal quattro locali (23,6%). Più staccato il bilocale che raccoglie il 19,1%. Infatti, in queste realtà urbane sono i trilocali e i quadrilocali a vedere crescere la concentrazione della richiesta, poichè i prezzi sono più accessibili.

I box, invece, piacciono soprattutto per la facilità di gestione. Secondo i Tecnocasa e Tecnorete, infatti, i box sono stati acquistati nel 45,2% dei casi proprio per investimento. E’ una percentuale importante, che si spiega col fatto che c’è interesse per la locazione dei box, che compre il 25% delle operazioni immobiliari complessive in questa tipologia. In generale il dato sulle transazioni immobiliari è in crescita, e questo ha trascinato anche i box. Anche i volumi di compravendita sono in crescita: secondo i dati dell’Agenzia delle Entrate dal 2020 al 2021 c’è stato un incremento del 31,8%, ma ancora più significativo è l’incremento rispetto al 2019 (+23,2%).

I box, invece, piacciono soprattutto per la facilità di gestione. Secondo i Tecnocasa e Tecnorete, infatti, i box sono stati acquistati nel 45,2% dei casi proprio per investimento. E’ una percentuale importante, che si spiega col fatto che c’è interesse per la locazione dei box, che compre il 25% delle operazioni immobiliari complessive in questa tipologia. In generale il dato sulle transazioni immobiliari è in crescita, e questo ha trascinato anche i box. Anche i volumi di compravendita sono in crescita: secondo i dati dell’Agenzia delle Entrate dal 2020 al 2021 c’è stato un incremento del 31,8%, ma ancora più significativo è l’incremento rispetto al 2019 (+23,2%). Chi acquista per mettere a reddito un box guarda alla maggiore facilità di gestione dell’immobile e ai rendimenti interessanti, intorno al 6,5% annuo lordo. A livello di valore immobiliare, tuttavia, i box negli ultimi 10 anni hanno perso mediamente il 28,3%. Chi fa questo tipo di investimento valuta attentamente la zona, prediligendo quelle a bassa presenza di box rispetto alla densità abitativa e la dimensione del box che deve consentire manovre agili. Alcuni investitori considerano anche le aree in cui si prevede una riduzione degli spazi per parcheggiare, aspetto questo che in genere trascina verso l’alto la domanda di box. L’effetto contrario si registra in quelle aree in cui si prevede la nascita di parcheggi o dove i parcheggi sono già stati costruiti; tali zone diventano meno interessanti agli occhi degli investitori perché ci potrebbe essere una minore domanda di affitto per eccesso di offerta.

Chi acquista per mettere a reddito un box guarda alla maggiore facilità di gestione dell’immobile e ai rendimenti interessanti, intorno al 6,5% annuo lordo. A livello di valore immobiliare, tuttavia, i box negli ultimi 10 anni hanno perso mediamente il 28,3%. Chi fa questo tipo di investimento valuta attentamente la zona, prediligendo quelle a bassa presenza di box rispetto alla densità abitativa e la dimensione del box che deve consentire manovre agili. Alcuni investitori considerano anche le aree in cui si prevede una riduzione degli spazi per parcheggiare, aspetto questo che in genere trascina verso l’alto la domanda di box. L’effetto contrario si registra in quelle aree in cui si prevede la nascita di parcheggi o dove i parcheggi sono già stati costruiti; tali zone diventano meno interessanti agli occhi degli investitori perché ci potrebbe essere una minore domanda di affitto per eccesso di offerta.  Discorso diverso per i locali commerciali che, da sempre, sono considerati un ottimo investimento; tanto che quasi la metà delle compravendite ha questa finalità e si indirizza prevalentemente sui piccoli tagli. I rendimenti annui lordi dei locali commerciali calcolati dall’Ufficio Studi Tecnocasa si aggirano mediamente intorno all’8-9%, fino a superare anche il 10% (anche nelle vie più periferiche o di minor passaggio). Al giorno d’oggi, gli investitori preferiscono un negozio posizionato in una via di transito, anche perché i prezzi di questa tipologia immobiliare si sono ridotti in modo importante. Negli ultimi dieci anni, infatti, i locali commerciali in vie di passaggio hanno perso il 38,4%, mentre quelli nelle vie non di passaggio il 42,3%. Anche in questo caso si cerca di mirare l’acquisto nelle zone ad alta densità abitativa, quelle universitarie e con una buona concentrazione di uffici. Sempre da tenere d’occhio le aree sottoposte a interventi di riqualificazione.

Discorso diverso per i locali commerciali che, da sempre, sono considerati un ottimo investimento; tanto che quasi la metà delle compravendite ha questa finalità e si indirizza prevalentemente sui piccoli tagli. I rendimenti annui lordi dei locali commerciali calcolati dall’Ufficio Studi Tecnocasa si aggirano mediamente intorno all’8-9%, fino a superare anche il 10% (anche nelle vie più periferiche o di minor passaggio). Al giorno d’oggi, gli investitori preferiscono un negozio posizionato in una via di transito, anche perché i prezzi di questa tipologia immobiliare si sono ridotti in modo importante. Negli ultimi dieci anni, infatti, i locali commerciali in vie di passaggio hanno perso il 38,4%, mentre quelli nelle vie non di passaggio il 42,3%. Anche in questo caso si cerca di mirare l’acquisto nelle zone ad alta densità abitativa, quelle universitarie e con una buona concentrazione di uffici. Sempre da tenere d’occhio le aree sottoposte a interventi di riqualificazione.

Si segnala un ritorno all’

Si segnala un ritorno all’ Analizzando le grandi città, si conferma una tenuta delle zone periferiche. Nell’hinterland delle metropoli le case continuano ad acquistare valore, particolarmente brillante il trend dei prezzi in provincia di

Analizzando le grandi città, si conferma una tenuta delle zone periferiche. Nell’hinterland delle metropoli le case continuano ad acquistare valore, particolarmente brillante il trend dei prezzi in provincia di  Prezzi in crescita anche sulle

Prezzi in crescita anche sulle  Tiene anche nella prima parte del 2022 il mercato della casa vacanza: prezzi in aumento al mare, in montagna e al lago. Il

Tiene anche nella prima parte del 2022 il mercato della casa vacanza: prezzi in aumento al mare, in montagna e al lago. Il  I prossimi mesi, ma ancora di più il 2023, saranno un banco di prova per il mercato immobiliare, che dovrà fare ancora i conti con l’

I prossimi mesi, ma ancora di più il 2023, saranno un banco di prova per il mercato immobiliare, che dovrà fare ancora i conti con l’

Nella nota, infatti, si afferma che “con la nomina alla vigilanza del senatore

Nella nota, infatti, si afferma che “con la nomina alla vigilanza del senatore  La nota di Federpromm – del tutto incidentalmente – apre una discussione su un tema che rischia di passare inosservato. Infatti, con le elezioni politiche di questi giorni, centinaia di parlamentari si troveranno in esubero, poiché nella nascente legislatura, per effetto della riforma costituzionale, il numero degli eletti sarà ridotto da 945 a 600. Pertanto, è alta la probabilità che molti di essi, dopo essersi allontanati per lungo tempo dalla precedente vita lavorativa, vorranno legittimamente mettere l’esperienza acquisita durante gli anni di attività parlamentare a servizio di qualche incarico di prestigio. Tra questi, i ruoli apicali nelle authority sono tra i più ambiti, perché consentono di dare continuità all’impegno personale già iniziato nei settori di interesse pubblico.

La nota di Federpromm – del tutto incidentalmente – apre una discussione su un tema che rischia di passare inosservato. Infatti, con le elezioni politiche di questi giorni, centinaia di parlamentari si troveranno in esubero, poiché nella nascente legislatura, per effetto della riforma costituzionale, il numero degli eletti sarà ridotto da 945 a 600. Pertanto, è alta la probabilità che molti di essi, dopo essersi allontanati per lungo tempo dalla precedente vita lavorativa, vorranno legittimamente mettere l’esperienza acquisita durante gli anni di attività parlamentare a servizio di qualche incarico di prestigio. Tra questi, i ruoli apicali nelle authority sono tra i più ambiti, perché consentono di dare continuità all’impegno personale già iniziato nei settori di interesse pubblico. Naturalmente, al netto della innegabile competenza di molti ex parlamentari – alcuni dei quali sono a tutti gli effetti degli autorevolissimi “tecnici” del proprio settore professionale di origine – la provenienza dal mondo della politica di questi professionisti pone degli interrogativi in relazione agli effetti che il loro ingresso potrebbe determinare sull’indipendenza delle varie authority, soprattutto se la nomina avviene in assenza dei requisiti di esperienza e competenza richiesti da un ruolo che – va ricordato – è prettamente tecnico. Infatti, nelle Authority è fondamentale che i propri soggetti apicali abbiano maturato una esperienza specifica nel settore per il quale vengono eletti, e non devono essere condizionati in alcun modo dalla politica. P&F ne ha parlato con

Naturalmente, al netto della innegabile competenza di molti ex parlamentari – alcuni dei quali sono a tutti gli effetti degli autorevolissimi “tecnici” del proprio settore professionale di origine – la provenienza dal mondo della politica di questi professionisti pone degli interrogativi in relazione agli effetti che il loro ingresso potrebbe determinare sull’indipendenza delle varie authority, soprattutto se la nomina avviene in assenza dei requisiti di esperienza e competenza richiesti da un ruolo che – va ricordato – è prettamente tecnico. Infatti, nelle Authority è fondamentale che i propri soggetti apicali abbiano maturato una esperienza specifica nel settore per il quale vengono eletti, e non devono essere condizionati in alcun modo dalla politica. P&F ne ha parlato con  Prof. Marucci, ritiene che la recente nomina del senatore Marino alla vigilanza di OCF possa costituire, in linea di principio, un precedente capace di mettere a repentaglio l’indipendenza delle authority nel campo della Finanza?

Prof. Marucci, ritiene che la recente nomina del senatore Marino alla vigilanza di OCF possa costituire, in linea di principio, un precedente capace di mettere a repentaglio l’indipendenza delle authority nel campo della Finanza? quello di inquadrare le nomine tecniche delle Authority in generale all’interno del contesto politico che il paese sta vivendo da molti anni, durante i quali il Parlamento non ha saputo affrontare in modo organico sia la gestione del potere che il passaggio generazionale nelle istituzioni che costituiscono il collante delle attività produttive e di controllo della nostra società. E’ chiaro che le Authority – proprio per la loro funzione istituzionale – devono essere autonome e non condizionate da decisioni politiche, soprattutto nel settore finanziario.

quello di inquadrare le nomine tecniche delle Authority in generale all’interno del contesto politico che il paese sta vivendo da molti anni, durante i quali il Parlamento non ha saputo affrontare in modo organico sia la gestione del potere che il passaggio generazionale nelle istituzioni che costituiscono il collante delle attività produttive e di controllo della nostra società. E’ chiaro che le Authority – proprio per la loro funzione istituzionale – devono essere autonome e non condizionate da decisioni politiche, soprattutto nel settore finanziario.  Perché è un bene che la politica resti fuori dal mondo della consulenza finanziaria, limitandosi a raccoglierne le istanze evolutive?

Perché è un bene che la politica resti fuori dal mondo della consulenza finanziaria, limitandosi a raccoglierne le istanze evolutive? Le nomine politiche alle autority sono state spesso oggetto di proteste da parte delle associazioni dei consumatori. A suo parere è necessario avviare una riforma che liberi questi organismi da qualsiasi condizionamento politico?

Le nomine politiche alle autority sono state spesso oggetto di proteste da parte delle associazioni dei consumatori. A suo parere è necessario avviare una riforma che liberi questi organismi da qualsiasi condizionamento politico? sempre più centrale nei confronti del sistema economico, ritengo che la politica tradizionale, ossia quella di origine parlamentare, non abbia influenzato il sistema finanziario se non partecipando, dall’alto del proprio ruolo istituzionale, alla formazione di leggi e regolamenti grazie ai quali oggi in Italia si danno garanzie alla funzione del risparmio privato. Se c’è stata influenza politica, è sicuramente attribuibile a quella europea, che con le due MiFID ha messo il cappello sul risparmio e sulla

sempre più centrale nei confronti del sistema economico, ritengo che la politica tradizionale, ossia quella di origine parlamentare, non abbia influenzato il sistema finanziario se non partecipando, dall’alto del proprio ruolo istituzionale, alla formazione di leggi e regolamenti grazie ai quali oggi in Italia si danno garanzie alla funzione del risparmio privato. Se c’è stata influenza politica, è sicuramente attribuibile a quella europea, che con le due MiFID ha messo il cappello sul risparmio e sulla

Dalla presentazione emerge come il 2021 per l’industria italiana della nautica si sia rivelato l’anno con il migliore incremento di fatturato di sempre e come l’anno nautico appena concluso abbia assicurato solide prospettive anche per il 2022, consolidando una crescita strutturale. Considerando gli scenari economico-politici che stiamo attraversando – con forti criticità sul fronte dell’approvvigionamento delle componenti, imprevedibili fluttuazioni dei prezzi e della disponibilità delle materie prime e una sempre più evidente scarsità di manodopera specializzata – si tratta di un risultato eccezionale per le nostre imprese. I numeri sono chiari: il fatturato globale del settore è passato da 4,6 miliardi del 2020 a ben 6,1 miliardi del 2021. L’incremento registrato rispetto all’anno precedente è stato del +31,1%: un dato straordinario che consente non solo di compensare il lieve calo registrato nel 2020, ma di portare il fatturato del settore a livelli pressoché analoghi a quelli del biennio record del 2007-2008.

Dalla presentazione emerge come il 2021 per l’industria italiana della nautica si sia rivelato l’anno con il migliore incremento di fatturato di sempre e come l’anno nautico appena concluso abbia assicurato solide prospettive anche per il 2022, consolidando una crescita strutturale. Considerando gli scenari economico-politici che stiamo attraversando – con forti criticità sul fronte dell’approvvigionamento delle componenti, imprevedibili fluttuazioni dei prezzi e della disponibilità delle materie prime e una sempre più evidente scarsità di manodopera specializzata – si tratta di un risultato eccezionale per le nostre imprese. I numeri sono chiari: il fatturato globale del settore è passato da 4,6 miliardi del 2020 a ben 6,1 miliardi del 2021. L’incremento registrato rispetto all’anno precedente è stato del +31,1%: un dato straordinario che consente non solo di compensare il lieve calo registrato nel 2020, ma di portare il fatturato del settore a livelli pressoché analoghi a quelli del biennio record del 2007-2008. Fra i fattori determinanti che hanno alimentato la crescita si deve annoverare l’exploit delle esportazioni della produzione cantieristica nautica, che nell’anno scorrevole terminato a marzo 2022 hanno toccato il massimo storico di 3,37 miliardi di euro, con gli USA primo mercato in assoluto per i nostri cantieri (485 milioni di euro, pari a una quota del 16,4%). Altri fattori determinanti sono i portafogli ordini dei cantieri italiani di yacht e superyacht, che per molti operatori coprono addirittura il prossimo triennio, e l’ottima performance dei comparti dell’accessoristica nautica e dei motori marini. Gli addetti complessivi

Fra i fattori determinanti che hanno alimentato la crescita si deve annoverare l’exploit delle esportazioni della produzione cantieristica nautica, che nell’anno scorrevole terminato a marzo 2022 hanno toccato il massimo storico di 3,37 miliardi di euro, con gli USA primo mercato in assoluto per i nostri cantieri (485 milioni di euro, pari a una quota del 16,4%). Altri fattori determinanti sono i portafogli ordini dei cantieri italiani di yacht e superyacht, che per molti operatori coprono addirittura il prossimo triennio, e l’ottima performance dei comparti dell’accessoristica nautica e dei motori marini. Gli addetti complessivi  sono saliti a 26.350 rafforzando ulteriormente il trend occupazionale positivo (+9,7% rispetto al precedente anno) che ha caratterizzato trasversalmente tutti i comparti del settore, con una particolare incidenza nella costruzione di nuove unità (+14,7%) in cui sono impiegati quasi la metà degli addetti complessivi del settore (14.710). Il contributo del settore della nautica al PIL nazionale è stato superiore ai 5,1 miliardi di euro nel 2021, in forte aumento (+31,4%) rispetto al dato 2020. Anche il peso del contributo della nautica al PIL in rapporto al PIL nazionale è cresciuto, passando dal 2,37‰ del 2020 al 2,89‰ nel 2021, a testimonianza della fase espansiva del settore.

sono saliti a 26.350 rafforzando ulteriormente il trend occupazionale positivo (+9,7% rispetto al precedente anno) che ha caratterizzato trasversalmente tutti i comparti del settore, con una particolare incidenza nella costruzione di nuove unità (+14,7%) in cui sono impiegati quasi la metà degli addetti complessivi del settore (14.710). Il contributo del settore della nautica al PIL nazionale è stato superiore ai 5,1 miliardi di euro nel 2021, in forte aumento (+31,4%) rispetto al dato 2020. Anche il peso del contributo della nautica al PIL in rapporto al PIL nazionale è cresciuto, passando dal 2,37‰ del 2020 al 2,89‰ nel 2021, a testimonianza della fase espansiva del settore.

Il Dow Jones è sceso del 4% e lo S&P 500 ha perso il 4,7%, mentre il Nasdaq si è contratto del 5%. Nel frattempo, i rendimenti dei

Il Dow Jones è sceso del 4% e lo S&P 500 ha perso il 4,7%, mentre il Nasdaq si è contratto del 5%. Nel frattempo, i rendimenti dei

Giovedì, il Bureau of Economic Analysis (BEA) pubblicherà la sua stima finale per la crescita del PIL del secondo trimestre. L’indicatore di inflazione preferito dalla Fed, l’indice dei prezzi delle spese per consumi personali (PCE), arriverà venerdì. Nike, Micron Technology, Carnival Corporation e Bed Bath & Beyond saranno tra le società che registrano utili. Vale anche la pena notare che la prossima settimana è l’ultima settimana del terzo trimestre, con venerdì l’ultimo giorno di negoziazione di settembre, storicamente uno dei peggiori mesi dell’anno per le azioni. Attraverso 182 giorni di negoziazione finora quest’anno, il 2022 ha visto il quinto peggior inizio di qualsiasi anno nella storia per le azioni statunitensi.

Giovedì, il Bureau of Economic Analysis (BEA) pubblicherà la sua stima finale per la crescita del PIL del secondo trimestre. L’indicatore di inflazione preferito dalla Fed, l’indice dei prezzi delle spese per consumi personali (PCE), arriverà venerdì. Nike, Micron Technology, Carnival Corporation e Bed Bath & Beyond saranno tra le società che registrano utili. Vale anche la pena notare che la prossima settimana è l’ultima settimana del terzo trimestre, con venerdì l’ultimo giorno di negoziazione di settembre, storicamente uno dei peggiori mesi dell’anno per le azioni. Attraverso 182 giorni di negoziazione finora quest’anno, il 2022 ha visto il quinto peggior inizio di qualsiasi anno nella storia per le azioni statunitensi. Martedì, S&P Global rilascerà il suo ultimo indice dei prezzi delle case Case-Shiller, tracciando i prezzi delle case nazionali. È probabile che la crescita dei prezzi sia ulteriormente decelerata a luglio, dopo che i prezzi sono aumentati di appena lo 0,4% a giugno, segnando il tasso di crescita più lento in due anni. La crescita dei prezzi delle case ha raggiunto il picco a marzo e da allora è rallentata, poiché l’aumento dei tassi ipotecari e il calo dell’accessibilità economica pesano sui potenziali acquirenti. I prezzi sono aumentati del 18% a giugno rispetto a un anno fa, e anche i guadagni annuali sono previsti in decelerazione. Sempre martedì, Freddie Mac rilascerà il suo House Price Index (HPI) relativo al mese di luglio. I prezzi erano aumentati dello 0,1% a giugno – il guadagno più lento da maggio 2020 – con la crescita annuale dei prezzi in decelerazione a un tasso annuo del 16,2%, in calo rispetto al picco del 19,3% di febbraio.

Martedì, S&P Global rilascerà il suo ultimo indice dei prezzi delle case Case-Shiller, tracciando i prezzi delle case nazionali. È probabile che la crescita dei prezzi sia ulteriormente decelerata a luglio, dopo che i prezzi sono aumentati di appena lo 0,4% a giugno, segnando il tasso di crescita più lento in due anni. La crescita dei prezzi delle case ha raggiunto il picco a marzo e da allora è rallentata, poiché l’aumento dei tassi ipotecari e il calo dell’accessibilità economica pesano sui potenziali acquirenti. I prezzi sono aumentati del 18% a giugno rispetto a un anno fa, e anche i guadagni annuali sono previsti in decelerazione. Sempre martedì, Freddie Mac rilascerà il suo House Price Index (HPI) relativo al mese di luglio. I prezzi erano aumentati dello 0,1% a giugno – il guadagno più lento da maggio 2020 – con la crescita annuale dei prezzi in decelerazione a un tasso annuo del 16,2%, in calo rispetto al picco del 19,3% di febbraio. Sempre martedì, il Conference Board rilascerà l’aggiornamento di settembre al suo Consumer Confidence Index (CCI), che misura l’ottimismo dei consumatori riguardo alle loro finanze personali e allo stato dell’economia. Stime preliminari prevedono un leggero aumento della fiducia dei consumatori, a 104 da 103,2 di agosto. L’Università del Michigan pubblicherà venerdì la lettura finale di settembre del suo Consumer Sentiment Index (MCSI). Gli economisti prevedono una lettura dell’indice invariata a 59,5, rispetto a 58,2 di agosto e un minimo storico di 50 a giugno. Il sentiment dei consumatori è leggermente migliorato all’inizio di settembre, poiché i prezzi del gas sono diminuiti e le aspettative di

Sempre martedì, il Conference Board rilascerà l’aggiornamento di settembre al suo Consumer Confidence Index (CCI), che misura l’ottimismo dei consumatori riguardo alle loro finanze personali e allo stato dell’economia. Stime preliminari prevedono un leggero aumento della fiducia dei consumatori, a 104 da 103,2 di agosto. L’Università del Michigan pubblicherà venerdì la lettura finale di settembre del suo Consumer Sentiment Index (MCSI). Gli economisti prevedono una lettura dell’indice invariata a 59,5, rispetto a 58,2 di agosto e un minimo storico di 50 a giugno. Il sentiment dei consumatori è leggermente migliorato all’inizio di settembre, poiché i prezzi del gas sono diminuiti e le aspettative di

Le grandi città mettono a segno un aumento del 7,2%, leggermente sotto il dato nazionale. Spiccano le performance di Bologna (+11,8%) e Roma (+11,1%). Queste due città e Genova fanno meglio rispetto al trimestre precedente, le altre mostrano una decelerazione della crescita. È Firenze la città con l’incremento più contenuto (+2,4%), seguita da Napoli (+3,4%) e Milano (+3,8). Il capoluogo lombardo si lascia alle spalle un aumento importante, pari al 36%, del primo trimestre del 2022. “I dati – afferma Fabiana Megliola, Responsabile Ufficio Studi Gruppo Tecnocasa – ci dicono che il mercato immobiliare sta tenendo testa a tutto ciò che accade, che la casa resta prioritaria e che il mattone si conferma il bene rifugio per eccellenza, ancora di più in questi periodi di incertezza e di inflazione elevata.

Le grandi città mettono a segno un aumento del 7,2%, leggermente sotto il dato nazionale. Spiccano le performance di Bologna (+11,8%) e Roma (+11,1%). Queste due città e Genova fanno meglio rispetto al trimestre precedente, le altre mostrano una decelerazione della crescita. È Firenze la città con l’incremento più contenuto (+2,4%), seguita da Napoli (+3,4%) e Milano (+3,8). Il capoluogo lombardo si lascia alle spalle un aumento importante, pari al 36%, del primo trimestre del 2022. “I dati – afferma Fabiana Megliola, Responsabile Ufficio Studi Gruppo Tecnocasa – ci dicono che il mercato immobiliare sta tenendo testa a tutto ciò che accade, che la casa resta prioritaria e che il mattone si conferma il bene rifugio per eccellenza, ancora di più in questi periodi di incertezza e di inflazione elevata. Due aspetti meritano di essere sottolineati. La crescita più rallentata rispetto al primo trimestre del 2021 può essere dovuta principalmente alla carenza di offerta di abitazioni che tanti operatori del settore lamentano e non tanto ad una diminuita domanda. Un secondo aspetto è che i comuni capoluogo hanno evidenziato risultati migliori di quelli non capoluogo, invertendo la tendenza dei trimestri precedenti. Se il trend si confermasse in futuro, potrebbe significare l’attenuazione di quel fenomeno di spostamento dalle metropoli che la pandemia aveva enfatizzato. Nel frattempo, i tassi dei mutui sono aumentati, il costo della vita è aumentato e questo potrebbe influire sulle compravendite di case per alcune fasce di popolazione tra cui i giovani che, negli ultimi tempi, hanno dato un’importante spinta al mercato”.

Due aspetti meritano di essere sottolineati. La crescita più rallentata rispetto al primo trimestre del 2021 può essere dovuta principalmente alla carenza di offerta di abitazioni che tanti operatori del settore lamentano e non tanto ad una diminuita domanda. Un secondo aspetto è che i comuni capoluogo hanno evidenziato risultati migliori di quelli non capoluogo, invertendo la tendenza dei trimestri precedenti. Se il trend si confermasse in futuro, potrebbe significare l’attenuazione di quel fenomeno di spostamento dalle metropoli che la pandemia aveva enfatizzato. Nel frattempo, i tassi dei mutui sono aumentati, il costo della vita è aumentato e questo potrebbe influire sulle compravendite di case per alcune fasce di popolazione tra cui i giovani che, negli ultimi tempi, hanno dato un’importante spinta al mercato”.  Per quanto riguarda le isole, la Sardegna è la più gettonata anche se si registra un leggero calo rispetto al 2021. In questa regione gli acquisti sono polarizzati nella parte nord e nella parte sud: a nord si acquista maggiormente nell’area della Gallura ma le compravendite riguardano tutta la costa settentrionale fino ad arrivare ad Alghero, a sud le mete più richieste sono quelle comprese tra Muravera, Villasimius, Cagliari e Sant’Antioco. In Sicilia, invece, da segnalare l’acquisto di case vacanza in provincia di Trapani e in particolare a Marsala. Una curiosità a proposito di quest’ultima cittadina: essa concentra una scuola di kite surf che attira numerosi atleti da ogni parte del mondo, i quali in alcuni casi acquistano per trascorrervi dei periodi durante l’anno e praticare questo sport.

Per quanto riguarda le isole, la Sardegna è la più gettonata anche se si registra un leggero calo rispetto al 2021. In questa regione gli acquisti sono polarizzati nella parte nord e nella parte sud: a nord si acquista maggiormente nell’area della Gallura ma le compravendite riguardano tutta la costa settentrionale fino ad arrivare ad Alghero, a sud le mete più richieste sono quelle comprese tra Muravera, Villasimius, Cagliari e Sant’Antioco. In Sicilia, invece, da segnalare l’acquisto di case vacanza in provincia di Trapani e in particolare a Marsala. Una curiosità a proposito di quest’ultima cittadina: essa concentra una scuola di kite surf che attira numerosi atleti da ogni parte del mondo, i quali in alcuni casi acquistano per trascorrervi dei periodi durante l’anno e praticare questo sport. I Romani che acquistano casa vacanza, a differenza dei milanesi, possono contare su molte località di mare nella loro regione, che nel post pandemia hanno vissuto una vera e propria fase di riscoperta. Infatti, la maggioranza degli acquisti dei romani si concentrano proprio nel Lazio (50,9%), con un netto miglioramento rispetto al periodo pre-pandemia e un rallentamento nel 2021. In particolare, in provincia di Roma piace Anzio, che ha il vantaggio di essere facilmente raggiungibile dalla capitale e quindi offre la possibilità di poter utilizzare la casa vacanza anche durante i week end dell’anno. Ma c’è molto interesse per la provincia di Viterbo, dove si concentrano acquisti di casa in campagna. A seguire, nelle preferenze dei romani c’è

I Romani che acquistano casa vacanza, a differenza dei milanesi, possono contare su molte località di mare nella loro regione, che nel post pandemia hanno vissuto una vera e propria fase di riscoperta. Infatti, la maggioranza degli acquisti dei romani si concentrano proprio nel Lazio (50,9%), con un netto miglioramento rispetto al periodo pre-pandemia e un rallentamento nel 2021. In particolare, in provincia di Roma piace Anzio, che ha il vantaggio di essere facilmente raggiungibile dalla capitale e quindi offre la possibilità di poter utilizzare la casa vacanza anche durante i week end dell’anno. Ma c’è molto interesse per la provincia di Viterbo, dove si concentrano acquisti di casa in campagna. A seguire, nelle preferenze dei romani c’è  l’Abruzzo scelto sia per il mare sia per la montagna, con una particolare predilezione per la provincia di Teramo. Una menzione va al comune di Tortoreto che, negli ultimi anni, è stato interessato da molti interventi di riqualificazione tra cui un’elegante pista ciclabile sul lungomare che collega la cittadina ad altre località della costa abruzzese, la nascita di stabilimenti balneari senza barriere architettoniche e numerosi eventi che hanno richiamato il turismo famigliare. Ai romani, poi, piacciono molto la Calabria, la Puglia e l’Umbria, le prime due per la casa al mare e la seconda per la campagna.

l’Abruzzo scelto sia per il mare sia per la montagna, con una particolare predilezione per la provincia di Teramo. Una menzione va al comune di Tortoreto che, negli ultimi anni, è stato interessato da molti interventi di riqualificazione tra cui un’elegante pista ciclabile sul lungomare che collega la cittadina ad altre località della costa abruzzese, la nascita di stabilimenti balneari senza barriere architettoniche e numerosi eventi che hanno richiamato il turismo famigliare. Ai romani, poi, piacciono molto la Calabria, la Puglia e l’Umbria, le prime due per la casa al mare e la seconda per la campagna.

In sintesi, il rapporto sull’inflazione americana di agosto ha tradito le aspettative di un lieve calo mensile, e l’IPC ha sorpreso al rialzo salendo dello 0,1% ad agosto da luglio. Il tasso di inflazione annuale, però, è sceso dall’8,5% all’8,3%, ma è stato comunque superiore all’8,1% previsto.

In sintesi, il rapporto sull’inflazione americana di agosto ha tradito le aspettative di un lieve calo mensile, e l’IPC ha sorpreso al rialzo salendo dello 0,1% ad agosto da luglio. Il tasso di inflazione annuale, però, è sceso dall’8,5% all’8,3%, ma è stato comunque superiore all’8,1% previsto.

Qual è la prospettiva? La persistenza e l’ampiezza dell’inflazione suggeriscono che il compito delle banche centrali sarà piuttosto difficile. Infatti, i prezzi in aumento degli immobili e i salari più elevati stanno esercitando pressioni al rialzo sull’inflazione nel prezzo dei servizi, ma sia in USA che in Europa ci sono segnali che la tensione del mercato del lavoro si sta lentamente allentando, che le catene di approvvigionamento si stanno normalizzando, che i prezzi delle materie prime continuano a indebolirsi e che la domanda dei consumatori si sta moderando, mentre gli aumenti dei tassi rallentano l’economia. Per questi motivi, prevediamo che la traiettoria dell’inflazione sarà più bassa nel breve periodo, anche se non in linea retta.

Qual è la prospettiva? La persistenza e l’ampiezza dell’inflazione suggeriscono che il compito delle banche centrali sarà piuttosto difficile. Infatti, i prezzi in aumento degli immobili e i salari più elevati stanno esercitando pressioni al rialzo sull’inflazione nel prezzo dei servizi, ma sia in USA che in Europa ci sono segnali che la tensione del mercato del lavoro si sta lentamente allentando, che le catene di approvvigionamento si stanno normalizzando, che i prezzi delle materie prime continuano a indebolirsi e che la domanda dei consumatori si sta moderando, mentre gli aumenti dei tassi rallentano l’economia. Per questi motivi, prevediamo che la traiettoria dell’inflazione sarà più bassa nel breve periodo, anche se non in linea retta.

Invece, l’inflazione immobiliare potrebbe persistere a un ritmo più elevato per un po’, poiché tende a essere lenta e persistente. Storicamente, l’inflazione nei prezzi di affitto degli alloggi rimane indietro di diversi trimestri rispetto alla variazione dei prezzi in acquisto delle case, poiché i contratti di locazione sono generalmente fissati per più di un anno e, anche quando sono in fase di rinnovo i proprietari sono riluttanti ad aumentare troppo i prezzi sugli inquilini esistenti e comprovatamente affidabili. Tuttavia, l’attività immobiliare si sta già raffreddando, il che implica che probabilmente non passerà molto tempo prima che i prezzi inizieranno ad attenuarsi. La scorsa settimana il tasso ipotecario fisso a 30 anni ha raggiunto negli USA il 6% per la prima volta dal 2008, il doppio di quello di un anno fa. Con il costo dei prestiti in forte aumento, le richieste di mutuo per l’acquisto di una casa sono inferiori di circa il 30% rispetto a un anno fa.

Invece, l’inflazione immobiliare potrebbe persistere a un ritmo più elevato per un po’, poiché tende a essere lenta e persistente. Storicamente, l’inflazione nei prezzi di affitto degli alloggi rimane indietro di diversi trimestri rispetto alla variazione dei prezzi in acquisto delle case, poiché i contratti di locazione sono generalmente fissati per più di un anno e, anche quando sono in fase di rinnovo i proprietari sono riluttanti ad aumentare troppo i prezzi sugli inquilini esistenti e comprovatamente affidabili. Tuttavia, l’attività immobiliare si sta già raffreddando, il che implica che probabilmente non passerà molto tempo prima che i prezzi inizieranno ad attenuarsi. La scorsa settimana il tasso ipotecario fisso a 30 anni ha raggiunto negli USA il 6% per la prima volta dal 2008, il doppio di quello di un anno fa. Con il costo dei prestiti in forte aumento, le richieste di mutuo per l’acquisto di una casa sono inferiori di circa il 30% rispetto a un anno fa. Quali sono le prospettive per la Fed? Il rapporto CPI di agosto suggerisce che la Fed ha più lavoro da fare nella sua lotta contro l’inflazione, e il FOMC potrebbe aumentare i tassi di altri 75 punti base (0,75%) quando si riunirà questa settimana, portando il tasso sui fondi federali al 3,00% – 3,25%. Sebbene i prezzi di mercato suggeriscano una probabilità significativa (del 25%) di un aumento di un punto percentuale, la Fed non sceglierà di sconvolgere i mercati con un rialzo jumbo, ma piuttosto aggiungerà più rialzi nelle riunioni future, ma solo se ritenuto necessario. Infatti, dopo la sorpresa al rialzo dell’inflazione le aspettative vanno verso un tasso di picco più elevato, per cui il mercato obbligazionario ora prevede che la Fed fermi i rialzi dei tassi a circa il 4,5% dal 4,0% precedente, con l’ultimo aumento previsto a marzo 2023. In risposta, i rendimenti dei Treasury si stanno adeguando a un percorso di rialzo dei tassi più aggressivo.

Quali sono le prospettive per la Fed? Il rapporto CPI di agosto suggerisce che la Fed ha più lavoro da fare nella sua lotta contro l’inflazione, e il FOMC potrebbe aumentare i tassi di altri 75 punti base (0,75%) quando si riunirà questa settimana, portando il tasso sui fondi federali al 3,00% – 3,25%. Sebbene i prezzi di mercato suggeriscano una probabilità significativa (del 25%) di un aumento di un punto percentuale, la Fed non sceglierà di sconvolgere i mercati con un rialzo jumbo, ma piuttosto aggiungerà più rialzi nelle riunioni future, ma solo se ritenuto necessario. Infatti, dopo la sorpresa al rialzo dell’inflazione le aspettative vanno verso un tasso di picco più elevato, per cui il mercato obbligazionario ora prevede che la Fed fermi i rialzi dei tassi a circa il 4,5% dal 4,0% precedente, con l’ultimo aumento previsto a marzo 2023. In risposta, i rendimenti dei Treasury si stanno adeguando a un percorso di rialzo dei tassi più aggressivo. In tutta probabilità, quindi, le pressioni sui prezzi si attenueranno abbastanza da consentire alla Fed di rallentare il suo ritmo di inasprimento entro la fine dell’anno, per poi fermarsi l’anno prossimo, ma non abbastanza per iniziare a tagliare i tassi nel corso del 2023. Per la Bce, la previsione è pressoché identica, ma ritardata di circa sei mesi per via della “reazione lenta” della Banca Centrale Europea verso lo shock di offerta. Il rischio più grande per questo scenario è rappresentato da un eventuale e ulteriore altro rally dei prezzi delle materie prime energetiche, ma la discesa dei prezzi del petrolio al di sotto di $ 100 appare solida e confortante.

In tutta probabilità, quindi, le pressioni sui prezzi si attenueranno abbastanza da consentire alla Fed di rallentare il suo ritmo di inasprimento entro la fine dell’anno, per poi fermarsi l’anno prossimo, ma non abbastanza per iniziare a tagliare i tassi nel corso del 2023. Per la Bce, la previsione è pressoché identica, ma ritardata di circa sei mesi per via della “reazione lenta” della Banca Centrale Europea verso lo shock di offerta. Il rischio più grande per questo scenario è rappresentato da un eventuale e ulteriore altro rally dei prezzi delle materie prime energetiche, ma la discesa dei prezzi del petrolio al di sotto di $ 100 appare solida e confortante. Quali sono le implicazioni di mercato? Una maggiore incertezza sulla rapidità con cui l’inflazione si raffredderà significa una maggiore volatilità nei mercati finanziari. Nel breve termine, la pressione al rialzo sui rendimenti obbligazionari potrebbe innescare una certa debolezza nei segmenti in crescita del mercato. Fino a quando non sarà stabilito un modello di letture di inflazione più basse (probabilmente tre o più consecutive), le azioni avranno difficoltà a montare un rimbalzo sostenibile. Inoltre, gli investitori a lungo termine dovrebbero considerare che si possa avverare un ulteriore ribasso nelle stime degli utili, ma la maggior parte dell’aggiustamento al ribasso delle valutazioni potrebbe essere già alle nostre spalle. Negli ultimi 26 anni il rapporto prezzo/utili (P/E) si è contratto in media del 24% durante le forti flessioni del mercato e i mercati ribassisti. Il calo del 26% di quest’anno nel rapporto P/E dello S&P 500 sembra scontare adeguatamente i rischi al ribasso, anche perché le azioni storicamente tendono a toccare il fondo molto prima che i dati inizino a migliorare.

Quali sono le implicazioni di mercato? Una maggiore incertezza sulla rapidità con cui l’inflazione si raffredderà significa una maggiore volatilità nei mercati finanziari. Nel breve termine, la pressione al rialzo sui rendimenti obbligazionari potrebbe innescare una certa debolezza nei segmenti in crescita del mercato. Fino a quando non sarà stabilito un modello di letture di inflazione più basse (probabilmente tre o più consecutive), le azioni avranno difficoltà a montare un rimbalzo sostenibile. Inoltre, gli investitori a lungo termine dovrebbero considerare che si possa avverare un ulteriore ribasso nelle stime degli utili, ma la maggior parte dell’aggiustamento al ribasso delle valutazioni potrebbe essere già alle nostre spalle. Negli ultimi 26 anni il rapporto prezzo/utili (P/E) si è contratto in media del 24% durante le forti flessioni del mercato e i mercati ribassisti. Il calo del 26% di quest’anno nel rapporto P/E dello S&P 500 sembra scontare adeguatamente i rischi al ribasso, anche perché le azioni storicamente tendono a toccare il fondo molto prima che i dati inizino a migliorare. Il doloroso ribasso di obbligazioni e azioni di quest’anno ha già migliorato i rendimenti futuri a lungo termine, e i punti di partenza sia dei rendimenti obbligazionari che delle valutazioni azionarie sono ora molto diversi rispetto all’inizio dell’anno, risultando molto appetibili in valore assoluto. Ma con la Fed determinata ad alzare i tassi con fermezza e con il probabile rallentamento della crescita, il contesto macroeconomico richiede pazienza da parte degli investitori, poiché i mercati – mai come adesso – dovrebbero iniziare a riprendersi solo quando le banche centrali diventeranno meno aggressive. In ogni caso, a questi livelli di sconto rispetto ai massimi gli investitori possono già sfruttare l’attuale situazione come un’opportunità per ribilanciare i portafogli e aggiungere investimenti di qualità a prezzi più favorevoli.

Il doloroso ribasso di obbligazioni e azioni di quest’anno ha già migliorato i rendimenti futuri a lungo termine, e i punti di partenza sia dei rendimenti obbligazionari che delle valutazioni azionarie sono ora molto diversi rispetto all’inizio dell’anno, risultando molto appetibili in valore assoluto. Ma con la Fed determinata ad alzare i tassi con fermezza e con il probabile rallentamento della crescita, il contesto macroeconomico richiede pazienza da parte degli investitori, poiché i mercati – mai come adesso – dovrebbero iniziare a riprendersi solo quando le banche centrali diventeranno meno aggressive. In ogni caso, a questi livelli di sconto rispetto ai massimi gli investitori possono già sfruttare l’attuale situazione come un’opportunità per ribilanciare i portafogli e aggiungere investimenti di qualità a prezzi più favorevoli.

Nel mese di agosto i mercati azionari globali hanno subito una lieve correzione, perdendo parzialmente i guadagni di luglio. L’indice Msci World è sceso del 3% in euro. La correzione è stata guidata da dichiarazioni della Federal Reserve che ha confermato la sua determinazione nella lotta contro l’inflazione e tassi di interesse in salita con lo US 10y Treasury Bond yield che è aumentato approssimativamente di 50 bps.

Nel mese di agosto i mercati azionari globali hanno subito una lieve correzione, perdendo parzialmente i guadagni di luglio. L’indice Msci World è sceso del 3% in euro. La correzione è stata guidata da dichiarazioni della Federal Reserve che ha confermato la sua determinazione nella lotta contro l’inflazione e tassi di interesse in salita con lo US 10y Treasury Bond yield che è aumentato approssimativamente di 50 bps. La narrazione che prevale oggi sui mercati è quella secondo cui le banche centrali sono in ritardo e dovranno aumentare ancora di molto i tassi per contenere l’inflazione e che tale aumento causerà necessariamente una recessione globale, che la recessione frenerà gli utili societari e in conseguenza di tutto questo i mercati correggeranno ulteriormente. “Ragionando in una prospettiva di quattro/sei mesi, la futura narrazione prevalente sui mercati potrebbe cambiare”, sottolinea Garbarino. “La narrazione potrebbe diventare che il picco dell’inflazione è stato superato; le banche centrali alzeranno ancora i tassi di interesse ma meno aggressivamente rispetto a prima (la Federal Reserve potrebbe passare da aumenti di 75 bps a 25 bps); l’economia globale si sta dimostrando resiliente, così come gli utili societari”.

La narrazione che prevale oggi sui mercati è quella secondo cui le banche centrali sono in ritardo e dovranno aumentare ancora di molto i tassi per contenere l’inflazione e che tale aumento causerà necessariamente una recessione globale, che la recessione frenerà gli utili societari e in conseguenza di tutto questo i mercati correggeranno ulteriormente. “Ragionando in una prospettiva di quattro/sei mesi, la futura narrazione prevalente sui mercati potrebbe cambiare”, sottolinea Garbarino. “La narrazione potrebbe diventare che il picco dell’inflazione è stato superato; le banche centrali alzeranno ancora i tassi di interesse ma meno aggressivamente rispetto a prima (la Federal Reserve potrebbe passare da aumenti di 75 bps a 25 bps); l’economia globale si sta dimostrando resiliente, così come gli utili societari”. La transizione dalla narrazione attuale a quella ipotizzata futura dovrebbe supportare i mercati azionari. Inoltre, il forward P/E dell’S&P500 è più basso di circa il 30% rispetto ai livelli di inizio anno. Tale contrazione del multiplo indica che i mercati hanno già scontato molti fattori negativi. In questo contesto ha senso per gli investitori di medio lungo periodo accumulare azioni ai prezzi correnti. “In una situazione di questo tipo il fondo ha venduto Zoetis (farmaceutico), riallocando i proventi su Thermo Fisher (sanità), Sherwin Williams (vernici), Iqvia (sanità), Accenture (tecnologia) e HCA (ospedali)”, conclude Garbarino.

La transizione dalla narrazione attuale a quella ipotizzata futura dovrebbe supportare i mercati azionari. Inoltre, il forward P/E dell’S&P500 è più basso di circa il 30% rispetto ai livelli di inizio anno. Tale contrazione del multiplo indica che i mercati hanno già scontato molti fattori negativi. In questo contesto ha senso per gli investitori di medio lungo periodo accumulare azioni ai prezzi correnti. “In una situazione di questo tipo il fondo ha venduto Zoetis (farmaceutico), riallocando i proventi su Thermo Fisher (sanità), Sherwin Williams (vernici), Iqvia (sanità), Accenture (tecnologia) e HCA (ospedali)”, conclude Garbarino.

A ben vedere, però, l’inflazione elevata ed il conseguente aumento dei tassi di interesse sono solo le ultime concause che hanno determinato la debacle dei bond in tutto il mondo, e la congiuntura odierna altro non è che il frutto di un ciclo finanziario tanto inusuale quanto inaspettato. Infatti, allorquando la Bce ha avviato la sua politica dei tassi d’interesse a zero (e addirittura negativi), nessuno si sarebbe aspettato che il calo dei rendimenti, da fenomeno temporaneo, sarebbe durato per dieci anni, definendo un fenomeno a tutti gli effetti strutturale. Tuttavia, tale fenomeno è stato alimentato da una serie di politiche espansive che, rendendo possibile tagliare i tassi di intervento delle banche centrali, hanno così eliminato del tutto i meccanismi spontanei di mercato, appiattendolo alla soglia zero per un intero decennio grazie ai generosi Quantitave Easing. In tal modo, le quotazioni delle obbligazioni, “drogate” dagli acquisti seriali da parte delle banche centrali, sono state caricate a molla verso l’alto per lungo tempo e poi crollate in soli sei mesi, rimaste improvvisamente orfane dei tassi d’interesse ultra-bassi e dell’inflazione super moderata.

A ben vedere, però, l’inflazione elevata ed il conseguente aumento dei tassi di interesse sono solo le ultime concause che hanno determinato la debacle dei bond in tutto il mondo, e la congiuntura odierna altro non è che il frutto di un ciclo finanziario tanto inusuale quanto inaspettato. Infatti, allorquando la Bce ha avviato la sua politica dei tassi d’interesse a zero (e addirittura negativi), nessuno si sarebbe aspettato che il calo dei rendimenti, da fenomeno temporaneo, sarebbe durato per dieci anni, definendo un fenomeno a tutti gli effetti strutturale. Tuttavia, tale fenomeno è stato alimentato da una serie di politiche espansive che, rendendo possibile tagliare i tassi di intervento delle banche centrali, hanno così eliminato del tutto i meccanismi spontanei di mercato, appiattendolo alla soglia zero per un intero decennio grazie ai generosi Quantitave Easing. In tal modo, le quotazioni delle obbligazioni, “drogate” dagli acquisti seriali da parte delle banche centrali, sono state caricate a molla verso l’alto per lungo tempo e poi crollate in soli sei mesi, rimaste improvvisamente orfane dei tassi d’interesse ultra-bassi e dell’inflazione super moderata. L’elenco delle concause non è terminato. Sul banco degli imputati, infatti, siedono anche nefaste decisioni di politica internazionale – soprattutto da parte degli USA – che hanno creato forti tensioni geo-politiche tra Stati Uniti e Cina e posto un freno alla globalizzazione. Questi eventi sono arrivati ben prima delle interruzioni nelle catene di approvvigionamento causate da Covid-19 e dai lockdown, che in Cina continuano ancora facendo più danni all’economia cinese di quanti non ne deriverebbero se si permettesse al virus di circolare liberamente. Ad aggravare lo scenario, la guerra in Ucraina con le conseguenti sanzioni senza precedenti degli stati occidentali contro la Russia, che hanno fatto venire alla luce gli anni di sottoinvestimenti dell’Europa nell’estrazione di petrolio, gas e metalli industriali. Le banche centrali – in particolare Fed e Bce – hanno reagito molto tardi, dimostrando una certa incapacità a gestire gli eventi, e anche se adesso stanno cercando di riprendere il controllo della situazione, l’economia mostra ancora di risentire delle loro mosse da principianti.

L’elenco delle concause non è terminato. Sul banco degli imputati, infatti, siedono anche nefaste decisioni di politica internazionale – soprattutto da parte degli USA – che hanno creato forti tensioni geo-politiche tra Stati Uniti e Cina e posto un freno alla globalizzazione. Questi eventi sono arrivati ben prima delle interruzioni nelle catene di approvvigionamento causate da Covid-19 e dai lockdown, che in Cina continuano ancora facendo più danni all’economia cinese di quanti non ne deriverebbero se si permettesse al virus di circolare liberamente. Ad aggravare lo scenario, la guerra in Ucraina con le conseguenti sanzioni senza precedenti degli stati occidentali contro la Russia, che hanno fatto venire alla luce gli anni di sottoinvestimenti dell’Europa nell’estrazione di petrolio, gas e metalli industriali. Le banche centrali – in particolare Fed e Bce – hanno reagito molto tardi, dimostrando una certa incapacità a gestire gli eventi, e anche se adesso stanno cercando di riprendere il controllo della situazione, l’economia mostra ancora di risentire delle loro mosse da principianti. C’è da dire, a loro parziale discolpa, che una buona percentuale dell’inflazione non è causata dalla politica monetaria, poiché dipende da uno shock di offerta che non è sotto il controllo diretto delle banche centrali. Questo crea oggi un aspetto positivo, e cioè il ritorno di rendimenti assoluti finanziariamente significativi per le obbligazioni dell’area euro e di quelle statunitensi, restituendo una certa serenità agli investitori, sia privati che istituzionali. I primi, infatti, potrebbero trovare conveniente non aumentare l’entità degli asset azionari presenti nel proprio portafoglio – come invece accaduto soprattutto negli ultimi cinque anni – pur di ottenere rendimenti reali decorosi, magari forzando la mano ed eccedendo in quei comparti in cui non avevano voluto investire nei decenni passati. I secondi – in particolare le compagnie di assicurazione e le casse previdenziali – potranno reinvestire le obbligazioni in scadenza con altre recanti lo stesso rendimento netto, e le grandi aziende potranno remunerare la tesoreria iscrivendo aspettative superiori rispetto al recente passato.

C’è da dire, a loro parziale discolpa, che una buona percentuale dell’inflazione non è causata dalla politica monetaria, poiché dipende da uno shock di offerta che non è sotto il controllo diretto delle banche centrali. Questo crea oggi un aspetto positivo, e cioè il ritorno di rendimenti assoluti finanziariamente significativi per le obbligazioni dell’area euro e di quelle statunitensi, restituendo una certa serenità agli investitori, sia privati che istituzionali. I primi, infatti, potrebbero trovare conveniente non aumentare l’entità degli asset azionari presenti nel proprio portafoglio – come invece accaduto soprattutto negli ultimi cinque anni – pur di ottenere rendimenti reali decorosi, magari forzando la mano ed eccedendo in quei comparti in cui non avevano voluto investire nei decenni passati. I secondi – in particolare le compagnie di assicurazione e le casse previdenziali – potranno reinvestire le obbligazioni in scadenza con altre recanti lo stesso rendimento netto, e le grandi aziende potranno remunerare la tesoreria iscrivendo aspettative superiori rispetto al recente passato. Tuttavia, se oggi il rendimento dei portafogli obbligazionari ha nuovamente un livello medio del 3,0%, ciò è avvenuto a caro prezzo, poiché i risparmiatori hanno imparato sulla propria pelle, in soli nove mesi, che anche le obbligazioni possono crollare rovinosamente come le azioni. Paradossalmente, questo potrebbe rendere il ricorso ad un maggiore peso di azioni nei portafogli come strutturale nelle abitudini di investimento degli italiani, una sorta di “passaggio evolutivo” che permetterà in futuro un adeguato livello di confidenza con gli strumenti più volatili ed un più alto grado di tolleranza verso di essi, grazie ai quali i rendimenti medi di lungo periodo dei portafogli – guerra ed errori delle banche centrali permettendo – potrebbero aumentare.

Tuttavia, se oggi il rendimento dei portafogli obbligazionari ha nuovamente un livello medio del 3,0%, ciò è avvenuto a caro prezzo, poiché i risparmiatori hanno imparato sulla propria pelle, in soli nove mesi, che anche le obbligazioni possono crollare rovinosamente come le azioni. Paradossalmente, questo potrebbe rendere il ricorso ad un maggiore peso di azioni nei portafogli come strutturale nelle abitudini di investimento degli italiani, una sorta di “passaggio evolutivo” che permetterà in futuro un adeguato livello di confidenza con gli strumenti più volatili ed un più alto grado di tolleranza verso di essi, grazie ai quali i rendimenti medi di lungo periodo dei portafogli – guerra ed errori delle banche centrali permettendo – potrebbero aumentare. In ogni caso, il ritorno di interesse verso le obbligazioni permette la “rinascita” dei portafogli bilanciati, poco attenzionati durante questi ultimi dieci anni per via delle circostanze narrate. Infatti, nell’ultimo anno la performance dei fondi (teoricamente) bilanciati è crollata miseramente a causa del doppio crollo di azioni e obbligazioni, evento piuttosto raro in finanza poiché, di regola, i due comparti si muovono in direzioni opposte e permettono una sufficiente diversificazione anche con i tassi a zero. Ma anche questo fenomeno è figlio dei continui interventi sui mercati da parte delle banche centrali, le quali hanno così creato artificialmente un contesto di tassi d’inflazione permanentemente bassi e, soprattutto, oscillazioni dei prezzi delle obbligazioni molto al di sotto delle media storica.

In ogni caso, il ritorno di interesse verso le obbligazioni permette la “rinascita” dei portafogli bilanciati, poco attenzionati durante questi ultimi dieci anni per via delle circostanze narrate. Infatti, nell’ultimo anno la performance dei fondi (teoricamente) bilanciati è crollata miseramente a causa del doppio crollo di azioni e obbligazioni, evento piuttosto raro in finanza poiché, di regola, i due comparti si muovono in direzioni opposte e permettono una sufficiente diversificazione anche con i tassi a zero. Ma anche questo fenomeno è figlio dei continui interventi sui mercati da parte delle banche centrali, le quali hanno così creato artificialmente un contesto di tassi d’inflazione permanentemente bassi e, soprattutto, oscillazioni dei prezzi delle obbligazioni molto al di sotto delle media storica. Quanto durerà questa nuova attrattività del comparto obbligazionario, dal momento che lo shock di offerta (che tiene alta l’inflazione) è certamente un fenomeno temporaneo e le banche centrali stanno apertamente perseguendo l’obiettivo di tornare ad una inflazione del 2% entro il 2024? La risposta non è facile, poiché il contesto attuale è dei più complicati degli ultimi cinquant’anni. Infatti, a causa dei rialzi aggressivi dei tassi di interesse la congiuntura potrebbe rallentare in maniera sensibile, ma non così l’inflazione, mantenuta elevata finchè dureranno le interruzioni nelle catene di approvvigionamento, in particolare dalla Cina. In base a questo scenario, le banche centrali dovrebbero lottare contemporaneamente contro recessione e inflazione, finendo con il privilegiare uno solo dei due obiettivi, che è dichiaratamente quello di far scendere l’inflazione anche a costo di causare una recessione più profonda di quanto non si preveda già adesso.

Quanto durerà questa nuova attrattività del comparto obbligazionario, dal momento che lo shock di offerta (che tiene alta l’inflazione) è certamente un fenomeno temporaneo e le banche centrali stanno apertamente perseguendo l’obiettivo di tornare ad una inflazione del 2% entro il 2024? La risposta non è facile, poiché il contesto attuale è dei più complicati degli ultimi cinquant’anni. Infatti, a causa dei rialzi aggressivi dei tassi di interesse la congiuntura potrebbe rallentare in maniera sensibile, ma non così l’inflazione, mantenuta elevata finchè dureranno le interruzioni nelle catene di approvvigionamento, in particolare dalla Cina. In base a questo scenario, le banche centrali dovrebbero lottare contemporaneamente contro recessione e inflazione, finendo con il privilegiare uno solo dei due obiettivi, che è dichiaratamente quello di far scendere l’inflazione anche a costo di causare una recessione più profonda di quanto non si preveda già adesso.