Se c’è una cosa che è stata messa in chiaro dalle primissime ore della guerra tra Russia e Ucraina, è il timore di una forte ripercussione economica sul nostro Paese. Spaventa l’effetto su mutui e affitti, vista la crescita dei tassi di interesse.

Come sappiamo, la bolletta energetica degli italiani è fortemente dipendente dalla Russia per quanto riguarda la distribuzione del gas, ma non solo: la guerra sta già portando a forti rincari sulle materie prime, primi fra tutti il grano, e sui beni di consumo in generale

Anche il mercato immobiliare sta soffrendo le dinamiche della guerra, come evidenziano i dati forniti da caseinaffitto360, e già dai primi giorni del conflitto i rialzi dei prezzi di mutui e affitti sono stati ben visibili. Il tasso fisso, infatti, ha raggiunto livelli che non si vedevano dal 2019, superando lo storico 1% e contribuendo a diffondere insicurezza e diffidenza in tutto il processo di compravendita. Per fare un esempio, un mutuo a tasso fisso da 126mila euro, estinguibile in venticinque anni, può al momento avvalersi nel migliore dei casi di un TAEG (Tasso Annuo Effettivo Globale) dell’1,44%, con un aumento di circa 7.000 euro di interessi in più (rispetto a qualche mese fa) da corrispondere durante il piano di ammortamento. E il settore degli affitti non è da meno, poichè i prezzi stanno crescendo insieme ai beni di consumo, con maggiorazioni fino al 10%. Questo ostacola non solo gli affittuari, ma anche i proprietari, che si trovano a subire un aumento delle imposte da pagare.

Anche il mercato immobiliare sta soffrendo le dinamiche della guerra, come evidenziano i dati forniti da caseinaffitto360, e già dai primi giorni del conflitto i rialzi dei prezzi di mutui e affitti sono stati ben visibili. Il tasso fisso, infatti, ha raggiunto livelli che non si vedevano dal 2019, superando lo storico 1% e contribuendo a diffondere insicurezza e diffidenza in tutto il processo di compravendita. Per fare un esempio, un mutuo a tasso fisso da 126mila euro, estinguibile in venticinque anni, può al momento avvalersi nel migliore dei casi di un TAEG (Tasso Annuo Effettivo Globale) dell’1,44%, con un aumento di circa 7.000 euro di interessi in più (rispetto a qualche mese fa) da corrispondere durante il piano di ammortamento. E il settore degli affitti non è da meno, poichè i prezzi stanno crescendo insieme ai beni di consumo, con maggiorazioni fino al 10%. Questo ostacola non solo gli affittuari, ma anche i proprietari, che si trovano a subire un aumento delle imposte da pagare.

Al momento il mercato immobiliare sembra essere stazionario: gli aumenti dei valori si sono visti, ma non se ne aspettano altri nell’immediato. Tuttavia, se il livello di crescita dei prezzi immobiliari dovesse diventare strutturale, allora l’intervento più incisivo della BCE sui tassi di interesse sarebbe scontato. A questo si aggiunge il problema rappresentato dalle aspettative di durata del conflitto in Ucraina, ed in tal senso le previsioni non sono buone: se la guerra dovesse durare ancora per molto, i tassi potrebbero aumentare fino a 55 punti base tra la fine del 2022 e i primi mesi del 2023, facendo salire il costo del denaro e portando a ripercussioni anche forti sull’economia dei consumi, soprattutto per chi detiene mutui a tasso variabile. Questi, infatti, potrebbero veder aumentare le rate in modo consistente, incidendo sul tenore di vita dei debitori; per chi ha surrogato a tasso variabile il mutuo vecchio, poi, il tasso attuale potrebbe diventare molto più alto del mutuo precedente.

Al momento il mercato immobiliare sembra essere stazionario: gli aumenti dei valori si sono visti, ma non se ne aspettano altri nell’immediato. Tuttavia, se il livello di crescita dei prezzi immobiliari dovesse diventare strutturale, allora l’intervento più incisivo della BCE sui tassi di interesse sarebbe scontato. A questo si aggiunge il problema rappresentato dalle aspettative di durata del conflitto in Ucraina, ed in tal senso le previsioni non sono buone: se la guerra dovesse durare ancora per molto, i tassi potrebbero aumentare fino a 55 punti base tra la fine del 2022 e i primi mesi del 2023, facendo salire il costo del denaro e portando a ripercussioni anche forti sull’economia dei consumi, soprattutto per chi detiene mutui a tasso variabile. Questi, infatti, potrebbero veder aumentare le rate in modo consistente, incidendo sul tenore di vita dei debitori; per chi ha surrogato a tasso variabile il mutuo vecchio, poi, il tasso attuale potrebbe diventare molto più alto del mutuo precedente.

Tuttavia, i mutui a tasso variabile non sono molto gettonati (soprattutto nelle operazioni di surroga), e la stessa surroga è ormai una pratica in netto disuso.

L’obiettivo della Banca Centrale Europea sembra essere al momento quello di stabilizzare i tassi al 2%, ed è per questo motivo che gli esperti nel settore immobiliare spronano gli italiani a non scoraggiarsi e a comprare casa anche in questo periodo di transizione, in quanto quasi sicuramente ci aspetteranno tassi fissi molto più elevati di oggi (mediamente del 3.5-4%). Un’altra opzione potrebbe essere quella di comprare casa per poi rivenderla successivamente, e beneficiare con il capitale ricavato di obbligazioni a tasso fisso finalmente redditizie; tuttavia, si tratta di pratiche laboriose e complicate, che non possono essere risolte in tempi immediati: bisogna avere dimestichezza con la gestione del denaro e saper trovare buoni acquirenti, oltre ad essere pratici delle procedure di compravendita.

L’obiettivo della Banca Centrale Europea sembra essere al momento quello di stabilizzare i tassi al 2%, ed è per questo motivo che gli esperti nel settore immobiliare spronano gli italiani a non scoraggiarsi e a comprare casa anche in questo periodo di transizione, in quanto quasi sicuramente ci aspetteranno tassi fissi molto più elevati di oggi (mediamente del 3.5-4%). Un’altra opzione potrebbe essere quella di comprare casa per poi rivenderla successivamente, e beneficiare con il capitale ricavato di obbligazioni a tasso fisso finalmente redditizie; tuttavia, si tratta di pratiche laboriose e complicate, che non possono essere risolte in tempi immediati: bisogna avere dimestichezza con la gestione del denaro e saper trovare buoni acquirenti, oltre ad essere pratici delle procedure di compravendita.

Con un’inflazione che si prevede raggiungerà ben presto il 5% – e c’è chi teorizza anche punte stabili del 6% – gli affitti, per sopperire soprattutto alle bollette sempre più alte, potrebbero subire aumenti fino al 12%. Devono quindi mutare le logiche di investimento del settore: inflazione, tassi di interesse elevati, incertezza, questi elementi sembrano caratterizzare il futuro delle nostre case. In linea generale, ci attende un forte periodo di precarietà sul mercato immobiliare, in quanto l’aumentato rischio sta facendo traballare la quota di investitori immobiliari puri, dando maggiore spazio a chi acquista la prima casa.

Con un’inflazione che si prevede raggiungerà ben presto il 5% – e c’è chi teorizza anche punte stabili del 6% – gli affitti, per sopperire soprattutto alle bollette sempre più alte, potrebbero subire aumenti fino al 12%. Devono quindi mutare le logiche di investimento del settore: inflazione, tassi di interesse elevati, incertezza, questi elementi sembrano caratterizzare il futuro delle nostre case. In linea generale, ci attende un forte periodo di precarietà sul mercato immobiliare, in quanto l’aumentato rischio sta facendo traballare la quota di investitori immobiliari puri, dando maggiore spazio a chi acquista la prima casa.

Rispetto al 2020 non si registrano tendenze di rilievo, ma se confrontiamo i dati con quelli del 2019 (periodo pre-pandemia) si registra un aumento delle percentuali di acquisto nelle fasce di età fino a 54 anni: i tassi bassi sui mutui e gli incentivi agli under 36 spingono quindi sempre di più all’acquisto. Al contrario diminuisce la percentuale di acquirenti over 65 che passa dal 78,5% del 2019 al 76,8% del 2021. Concentrando l’attenzione sugli acquirenti, si può notare come la percentuale di acquisti per investimento sia minima tra i 18 ed i 34 anni (7,0%), con percentuali in progressiva crescita

Rispetto al 2020 non si registrano tendenze di rilievo, ma se confrontiamo i dati con quelli del 2019 (periodo pre-pandemia) si registra un aumento delle percentuali di acquisto nelle fasce di età fino a 54 anni: i tassi bassi sui mutui e gli incentivi agli under 36 spingono quindi sempre di più all’acquisto. Al contrario diminuisce la percentuale di acquirenti over 65 che passa dal 78,5% del 2019 al 76,8% del 2021. Concentrando l’attenzione sugli acquirenti, si può notare come la percentuale di acquisti per investimento sia minima tra i 18 ed i 34 anni (7,0%), con percentuali in progressiva crescita  all’aumentare dell’età, toccando il massimo tra gli over 65 con il 26,2% di acquisti per investimento. Andamento simile anche per le case vacanza, con percentuali basse nelle fasce di acquirenti più giovani, per arrivare fino al 13,4% nella fascia di età tra 55 e 64 anni. Appare chiaro come all’aumentare dell’età aumenti anche la disponibilità di spesa degli acquirenti e questo determina un maggior numero di acquisti per investimento e di case vacanza.

all’aumentare dell’età, toccando il massimo tra gli over 65 con il 26,2% di acquisti per investimento. Andamento simile anche per le case vacanza, con percentuali basse nelle fasce di acquirenti più giovani, per arrivare fino al 13,4% nella fascia di età tra 55 e 64 anni. Appare chiaro come all’aumentare dell’età aumenti anche la disponibilità di spesa degli acquirenti e questo determina un maggior numero di acquisti per investimento e di case vacanza. Quali sono le tipologie più scambiate nelle diverse fasce di età? Il trilocale la fa sempre da padrone, piazzandosi al primo posto qualsiasi sia l’età dell’acquirente. Fino a 54 anni al secondo posto si piazzano le soluzioni indipendenti e semi-indipendenti, mentre oltre i 54 anni sono i bilocali ad occupare il secondo gradino del podio. Rispetto al 2019 si registra un aumento di acquisti di soluzioni indipendenti e semi-indipendenti in quasi tutte le fasce di età, ad eccezione di quella fino a 34 anni che invece segnala una lieve contrazione. Anche in questo caso l’arrivo della pandemia ha determinato una maggiore propensione all’acquisto di tipologie ampie e dotate di spazi esterni, tendenza che si era già registrata a partire dal 2020.

Quali sono le tipologie più scambiate nelle diverse fasce di età? Il trilocale la fa sempre da padrone, piazzandosi al primo posto qualsiasi sia l’età dell’acquirente. Fino a 54 anni al secondo posto si piazzano le soluzioni indipendenti e semi-indipendenti, mentre oltre i 54 anni sono i bilocali ad occupare il secondo gradino del podio. Rispetto al 2019 si registra un aumento di acquisti di soluzioni indipendenti e semi-indipendenti in quasi tutte le fasce di età, ad eccezione di quella fino a 34 anni che invece segnala una lieve contrazione. Anche in questo caso l’arrivo della pandemia ha determinato una maggiore propensione all’acquisto di tipologie ampie e dotate di spazi esterni, tendenza che si era già registrata a partire dal 2020. Per quanto riguarda la composizione familiare degli acquirenti, la percentuale più alta di single si registra nella fascia più giovane, quella compresa tra 18 e 34 anni, con ben il 38,7% delle compravendite effettuate. La percentuale di single si riduce nettamente nella fascia tra 35 e 44 anni, per poi ricominciare a crescere nelle fasce successive. Rispetto al 2019 e al 2020 si registra una progressiva crescita delle percentuali di acquirenti single in tutte le fasce di età. In ogni caso, in tutte le fasce di età a comprare sono soprattutto famiglie (coppie e coppie con figli) e il punto massimo si raggiunge nella fascia compresa tra 35 e 44 anni dove i tre quarti degli acquirenti sono appunto famiglie.

Per quanto riguarda la composizione familiare degli acquirenti, la percentuale più alta di single si registra nella fascia più giovane, quella compresa tra 18 e 34 anni, con ben il 38,7% delle compravendite effettuate. La percentuale di single si riduce nettamente nella fascia tra 35 e 44 anni, per poi ricominciare a crescere nelle fasce successive. Rispetto al 2019 e al 2020 si registra una progressiva crescita delle percentuali di acquirenti single in tutte le fasce di età. In ogni caso, in tutte le fasce di età a comprare sono soprattutto famiglie (coppie e coppie con figli) e il punto massimo si raggiunge nella fascia compresa tra 35 e 44 anni dove i tre quarti degli acquirenti sono appunto famiglie.

MILANO – Milano è in questo momento la città per la quale è più facile indicare un quartiere emergente: i numerosi interventi in corso sul capoluogo lombardo e la sua trasformazione urbanistica hanno ormai catalizzato da tempo l’interesse dei potenziali acquirenti, investitori inclusi. Tra le aree che si sono riscoperte, negli ultimi mesi, si segnala quella a sud della città intorno a via Ripamonti e conosciuta anche come quartiere Vigentino. In posizione periferica ha avuto una ripresa in seguito al più ampio progetto della riqualificazione dello Scalo di Porta Romana con relativa attesa per il “Villaggio Olimpico” e soprattutto con

MILANO – Milano è in questo momento la città per la quale è più facile indicare un quartiere emergente: i numerosi interventi in corso sul capoluogo lombardo e la sua trasformazione urbanistica hanno ormai catalizzato da tempo l’interesse dei potenziali acquirenti, investitori inclusi. Tra le aree che si sono riscoperte, negli ultimi mesi, si segnala quella a sud della città intorno a via Ripamonti e conosciuta anche come quartiere Vigentino. In posizione periferica ha avuto una ripresa in seguito al più ampio progetto della riqualificazione dello Scalo di Porta Romana con relativa attesa per il “Villaggio Olimpico” e soprattutto con  la nascita di “Symbiosis” e della “Fondazione Prada”. Completa il quadro la vicinanza alla Bocconi che ha reso l’area interessante per chi desidera acquistare sia come prima casa sia come investimento. Giovani coppie, persone che rientrano da fuori città e investitori che acquistano tagli grandi da frazionare (ricorrendo spesso alle agevolazioni fiscali) oppure piccoli tagli da mettere a reddito rappresentano il target che anima la zona. Una soluzione usata in buono stato si aggira intorno a 4.000 euro al mq. Il nuovo viaggia intorno a 5.000-6.000 euro al mq.

la nascita di “Symbiosis” e della “Fondazione Prada”. Completa il quadro la vicinanza alla Bocconi che ha reso l’area interessante per chi desidera acquistare sia come prima casa sia come investimento. Giovani coppie, persone che rientrano da fuori città e investitori che acquistano tagli grandi da frazionare (ricorrendo spesso alle agevolazioni fiscali) oppure piccoli tagli da mettere a reddito rappresentano il target che anima la zona. Una soluzione usata in buono stato si aggira intorno a 4.000 euro al mq. Il nuovo viaggia intorno a 5.000-6.000 euro al mq. TORINO – A Torino i prezzi contenuti di alcuni quartieri periferici della città restituiscono dinamismo al mercato immobiliare cittadino. Tra questi citiamo Madonna di Campagna dove tanti giovani si stanno riversando potendo acquistare a prezzi medi intorno a 1.700 euro al mq. Chi è interessato a soluzioni di recente costruzione guarda con interesse ad “Area 12” e allo “Juventus Stadium” dove sorgono abitazioni degli anni ’80. Ci sono poi realtà immobiliari più popolari a 400-500 euro al mq, spesso acquistate da investitori che mettono a reddito l’immobile (300 euro al mese per un bilocale e 400 euro al mese per un trilocale). Le metrature ampie sono ricercate dalle famiglie che apprezzano il

TORINO – A Torino i prezzi contenuti di alcuni quartieri periferici della città restituiscono dinamismo al mercato immobiliare cittadino. Tra questi citiamo Madonna di Campagna dove tanti giovani si stanno riversando potendo acquistare a prezzi medi intorno a 1.700 euro al mq. Chi è interessato a soluzioni di recente costruzione guarda con interesse ad “Area 12” e allo “Juventus Stadium” dove sorgono abitazioni degli anni ’80. Ci sono poi realtà immobiliari più popolari a 400-500 euro al mq, spesso acquistate da investitori che mettono a reddito l’immobile (300 euro al mese per un bilocale e 400 euro al mese per un trilocale). Le metrature ampie sono ricercate dalle famiglie che apprezzano il  quartiere anche per i servizi e la qualità di vita offerti. I prezzi medi per le tipologie signorili in buono stato si aggirano intorno a 2.500-2.800 euro al mq. Chi acquista predilige tipologie posizionate ai piani alti e dotate di ascensore, meglio se con doppia esposizione. In contrazione invece la domanda di chi acquista per realizzare un B&B. In lieve ripresa a partire da giugno la domanda di immobili in locazione, in particolare da parte di studenti universitari per la vicinanza del Politecnico e di lavoratori fuori sede che lavorano presso il grattacielo San Paolo.

quartiere anche per i servizi e la qualità di vita offerti. I prezzi medi per le tipologie signorili in buono stato si aggirano intorno a 2.500-2.800 euro al mq. Chi acquista predilige tipologie posizionate ai piani alti e dotate di ascensore, meglio se con doppia esposizione. In contrazione invece la domanda di chi acquista per realizzare un B&B. In lieve ripresa a partire da giugno la domanda di immobili in locazione, in particolare da parte di studenti universitari per la vicinanza del Politecnico e di lavoratori fuori sede che lavorano presso il grattacielo San Paolo. GENOVA – Anche il capoluogo ligure, i cui valori iniziano lentamente a riprendersi dopo anni di ribassi, presenta delle aree interessanti. Tra queste Foce, quartiere semicentrale della città che si sviluppa di fronte alla stazione di Brignole e non lontano da piazza de Ferraris. Risponde a esigenze di acquirenti di prima casa e di investitori (sia come casa vacanza sia per mettere a reddito). La vicinanza al mare ha determinato nel tempo la presenza di acquisti come B&B e casa vacanza. Attualmente è alta l’attenzione degli investitori per la zona alla luce del fatto che sarà trasformata col progetto di riqualificazione del “Waterfront” di Levante: sorgeranno uffici, residenze di lusso, spazi per lo sport e un parco urbano di 16 mila mq.

GENOVA – Anche il capoluogo ligure, i cui valori iniziano lentamente a riprendersi dopo anni di ribassi, presenta delle aree interessanti. Tra queste Foce, quartiere semicentrale della città che si sviluppa di fronte alla stazione di Brignole e non lontano da piazza de Ferraris. Risponde a esigenze di acquirenti di prima casa e di investitori (sia come casa vacanza sia per mettere a reddito). La vicinanza al mare ha determinato nel tempo la presenza di acquisti come B&B e casa vacanza. Attualmente è alta l’attenzione degli investitori per la zona alla luce del fatto che sarà trasformata col progetto di riqualificazione del “Waterfront” di Levante: sorgeranno uffici, residenze di lusso, spazi per lo sport e un parco urbano di 16 mila mq.  Disegnato da Renzo Piano prevede la completa trasformazione della zona che, da tempo, era adoperata solo per fiere ed esposizioni. L’offerta immobiliare include immobili d’epoca di prestigio con vista mare che, in ottimo stato, toccano anche 3.000 euro al mq. Quotazioni simili si registrano per le tipologie limitrofe alle strade dello shopping della città: via XX Settembre, via San Vincenzo, piazza De Ferraris. La quotazione media del quartiere per una soluzione in buono stato si aggira intorno a 2.000 euro al mq, per scendere a 1.500 euro al mq nelle strade più trafficate.

Disegnato da Renzo Piano prevede la completa trasformazione della zona che, da tempo, era adoperata solo per fiere ed esposizioni. L’offerta immobiliare include immobili d’epoca di prestigio con vista mare che, in ottimo stato, toccano anche 3.000 euro al mq. Quotazioni simili si registrano per le tipologie limitrofe alle strade dello shopping della città: via XX Settembre, via San Vincenzo, piazza De Ferraris. La quotazione media del quartiere per una soluzione in buono stato si aggira intorno a 2.000 euro al mq, per scendere a 1.500 euro al mq nelle strade più trafficate. BOLOGNA – Il capoluogo emiliano, come Milano, negli ultimi semestri ha messo in luce un importante recupero dei valori che ha interessato, in particolare, le zone centrali e che sta facendo sentire i suoi effetti anche su quelle più periferiche e semicentrali. Tra queste si segnalano Borgo Panigale e Casteldebole. Il recupero dei valori in questi quartieri è legato agli interventi di riqualificazione realizzati nella più ampia zona di Santa Viola in cui essi rientrano. Sono state messe in atto azioni di miglioramento su aree di capannoni ormai dismessi, tra cui l’ex Sabiem, al cui posto sorgeranno strutture pubbliche per il quartiere. Sono stati realizzati anche appartamenti e soluzioni indipendenti di nuova costruzione acquistabili a 2.900-3.400 euro al mq. Ciò sta portando ad un incremento dei valori immobiliari anche delle tipologie usate. Alla luce dei nuovi interventi l’interesse per il quartiere arriva anche da chi

BOLOGNA – Il capoluogo emiliano, come Milano, negli ultimi semestri ha messo in luce un importante recupero dei valori che ha interessato, in particolare, le zone centrali e che sta facendo sentire i suoi effetti anche su quelle più periferiche e semicentrali. Tra queste si segnalano Borgo Panigale e Casteldebole. Il recupero dei valori in questi quartieri è legato agli interventi di riqualificazione realizzati nella più ampia zona di Santa Viola in cui essi rientrano. Sono state messe in atto azioni di miglioramento su aree di capannoni ormai dismessi, tra cui l’ex Sabiem, al cui posto sorgeranno strutture pubbliche per il quartiere. Sono stati realizzati anche appartamenti e soluzioni indipendenti di nuova costruzione acquistabili a 2.900-3.400 euro al mq. Ciò sta portando ad un incremento dei valori immobiliari anche delle tipologie usate. Alla luce dei nuovi interventi l’interesse per il quartiere arriva anche da chi  risiede nelle zone limitrofe. Bene anche i quartieri più centrali di San Donato e San Donnino: la domanda è alta grazie alle numerose infrastrutture come l’università, l’ospedale Sant’Orsola, FICO, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol ed il nuovo centro direzionale della Guardia di Finanza. Le aree più richieste sono viale della Repubblica, via della Torretta e la zona di San Donnino. C’è attesa anche per la prossima apertura del “Centro Meteorologico Europeo” che dovrebbe attirare lavoratori provenienti da altri paesi europei.

risiede nelle zone limitrofe. Bene anche i quartieri più centrali di San Donato e San Donnino: la domanda è alta grazie alle numerose infrastrutture come l’università, l’ospedale Sant’Orsola, FICO, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol ed il nuovo centro direzionale della Guardia di Finanza. Le aree più richieste sono viale della Repubblica, via della Torretta e la zona di San Donnino. C’è attesa anche per la prossima apertura del “Centro Meteorologico Europeo” che dovrebbe attirare lavoratori provenienti da altri paesi europei.  ROMA – A Roma una delle aree che sta vivendo un discreto dinamismo è quella dell’Eur e dei quartieri circostanti come Tre Fontane-Tintoretto e Serafico. Parliamo di un’area residenziale della città che negli ultimi anni ha visto diversi interventi di riqualificazione che ne hanno migliorato la percezione da parte dei potenziali acquirenti. Dopo il lockdown c’è stato un ulteriore apprezzamento dovuto al fatto che ci sono numerose soluzioni indipendenti. Nei quartieri di Tre Fontane-Tintoretto e di Serafico i valori sono ancora contenuti e questo consente l’acquisto soprattutto ad acquirenti giovani. Il quartiere, limitrofo all’Eur, attira famiglie che spesso lavorano nelle aziende che qui hanno sede. A queste si aggiungono giovani originari del posto che rientrano per vivere vicino ai genitori. Prevalgono le case di enti pubblici ormai riscattate e la

ROMA – A Roma una delle aree che sta vivendo un discreto dinamismo è quella dell’Eur e dei quartieri circostanti come Tre Fontane-Tintoretto e Serafico. Parliamo di un’area residenziale della città che negli ultimi anni ha visto diversi interventi di riqualificazione che ne hanno migliorato la percezione da parte dei potenziali acquirenti. Dopo il lockdown c’è stato un ulteriore apprezzamento dovuto al fatto che ci sono numerose soluzioni indipendenti. Nei quartieri di Tre Fontane-Tintoretto e di Serafico i valori sono ancora contenuti e questo consente l’acquisto soprattutto ad acquirenti giovani. Il quartiere, limitrofo all’Eur, attira famiglie che spesso lavorano nelle aziende che qui hanno sede. A queste si aggiungono giovani originari del posto che rientrano per vivere vicino ai genitori. Prevalgono le case di enti pubblici ormai riscattate e la  zona è servita da metropolitane e bus. I prezzi medi si aggirano intorno a 3.500 euro al mq. La domanda di tagli ampi e dotati di spazi esterni sta portando la ricerca verso tipologie che si trovano nel quartiere di Serafico dove ci sono soluzioni di grandi metrature, spesso dotate di terrazzo o giardino. Il quartiere ha avuto un buon riscontro dopo il primo lockdown e questo, insieme a una bassa offerta, sta portando a un recupero dei valori. I prezzi, intorno a 3.800-4.000 euro al mq consentono l’acquisto a famiglie con una buona disponibilità di spesa e che fanno un acquisto migliorativo.

zona è servita da metropolitane e bus. I prezzi medi si aggirano intorno a 3.500 euro al mq. La domanda di tagli ampi e dotati di spazi esterni sta portando la ricerca verso tipologie che si trovano nel quartiere di Serafico dove ci sono soluzioni di grandi metrature, spesso dotate di terrazzo o giardino. Il quartiere ha avuto un buon riscontro dopo il primo lockdown e questo, insieme a una bassa offerta, sta portando a un recupero dei valori. I prezzi, intorno a 3.800-4.000 euro al mq consentono l’acquisto a famiglie con una buona disponibilità di spesa e che fanno un acquisto migliorativo.  PALERMO – A Palermo è la ricerca di abitazioni di taglio ampio (oltre i 100 mq) e dotate di spazi esterni a determinare l’incremento della domanda nei quartieri di Emiro, Zisa Nuova e Noce. Il mercato immobiliare ha messo in luce le tendenze emerse post lockdown. Emiro offre appartamenti, quasi sempre di metratura superiore a 100 mq, all’interno di complessi condominiali con spazio verde, parco giochi e posto auto costruiti tra gli anni ’70 e gli anni ’80 e acquistabili a prezzi medi di 1.300-1.400 euro al mq con punte di 1.500 euro al mq per le soluzioni ristrutturate. La presenza di tale offerta immobiliare determina richieste che provengono da persone residenti nei quartieri limitrofi. Altro aspetto apprezzato è la concentrazione dei principali servizi. Più

PALERMO – A Palermo è la ricerca di abitazioni di taglio ampio (oltre i 100 mq) e dotate di spazi esterni a determinare l’incremento della domanda nei quartieri di Emiro, Zisa Nuova e Noce. Il mercato immobiliare ha messo in luce le tendenze emerse post lockdown. Emiro offre appartamenti, quasi sempre di metratura superiore a 100 mq, all’interno di complessi condominiali con spazio verde, parco giochi e posto auto costruiti tra gli anni ’70 e gli anni ’80 e acquistabili a prezzi medi di 1.300-1.400 euro al mq con punte di 1.500 euro al mq per le soluzioni ristrutturate. La presenza di tale offerta immobiliare determina richieste che provengono da persone residenti nei quartieri limitrofi. Altro aspetto apprezzato è la concentrazione dei principali servizi. Più  popolare l’offerta immobiliare nel quartiere Noce dove i prezzi medi intorno a 800-1.000 euro al mq determinano richieste da parte di chi ha un budget più limitato. Qui comprano anche giovani che fanno ricorso, quando possibile, alle agevolazioni under 36. E queste ultime hanno dato una spinta anche al mercato del quartiere di Montepellegrino-Fiera, dove l’offerta immobiliare spazia dalle soluzioni di tipo popolare ante ’67, acquistabili a 600-700 euro al mq, agli immobili di tipo civile degli anni ’60-’70. a 1.500 euro al mq.

popolare l’offerta immobiliare nel quartiere Noce dove i prezzi medi intorno a 800-1.000 euro al mq determinano richieste da parte di chi ha un budget più limitato. Qui comprano anche giovani che fanno ricorso, quando possibile, alle agevolazioni under 36. E queste ultime hanno dato una spinta anche al mercato del quartiere di Montepellegrino-Fiera, dove l’offerta immobiliare spazia dalle soluzioni di tipo popolare ante ’67, acquistabili a 600-700 euro al mq, agli immobili di tipo civile degli anni ’60-’70. a 1.500 euro al mq.

Secondo BlackRock, “ciò che ha funzionato di recente è non avere euro. L’Europa, infatti, è al centro della crisi, non solo al centro della crisi geopolitica ma anche al centro delle conseguenze della crisi. Non avere euro o essere sottopeso azionario europeo sono le due cose che hanno funzionato maggiormente. È un caso evidente di ricostituzione del premio per il rischio, poichè normalmente solo nei paesi emergenti si ha una situazione in cui il mercato azionario si indebolisce mentre la valuta si indebolisce. Solitamente nei paesi sviluppati avviene l’opposto: la valuta che si indebolisce tende a essere associata a mercati azionari più forti. Quello che è successo nel corso delle ultime due settimane è un classico caso di aumento del premio per il rischio associato agli asset europei, che ha fatto sì che l’euro si indebolisse e contemporaneamente l’Europa ex UK sia

Secondo BlackRock, “ciò che ha funzionato di recente è non avere euro. L’Europa, infatti, è al centro della crisi, non solo al centro della crisi geopolitica ma anche al centro delle conseguenze della crisi. Non avere euro o essere sottopeso azionario europeo sono le due cose che hanno funzionato maggiormente. È un caso evidente di ricostituzione del premio per il rischio, poichè normalmente solo nei paesi emergenti si ha una situazione in cui il mercato azionario si indebolisce mentre la valuta si indebolisce. Solitamente nei paesi sviluppati avviene l’opposto: la valuta che si indebolisce tende a essere associata a mercati azionari più forti. Quello che è successo nel corso delle ultime due settimane è un classico caso di aumento del premio per il rischio associato agli asset europei, che ha fatto sì che l’euro si indebolisse e contemporaneamente l’Europa ex UK sia  stata il peggior mercato. Abbiamo sempre detenuto un po’ più di dollari di quella che è la nostra visione strategica di portafoglio in quanto funzionano come hedging nelle fasi di risk-off. Riteniamo che questa proprietà del dollaro permanga, così come per lo Yen e in parte per il RMB. Il mercato inizia a scontare che non vi sono ulteriori sanzioni in arrivo e potrebbe potenzialmente rimbalzare, e se si arrivasse a una tregua negoziata il rimbalzo potrebbe essere significativamente importante. Dobbiamo essere quindi cauti in fasi così volatili a prendere posizioni che siano giustificabili nel medio termine”.

stata il peggior mercato. Abbiamo sempre detenuto un po’ più di dollari di quella che è la nostra visione strategica di portafoglio in quanto funzionano come hedging nelle fasi di risk-off. Riteniamo che questa proprietà del dollaro permanga, così come per lo Yen e in parte per il RMB. Il mercato inizia a scontare che non vi sono ulteriori sanzioni in arrivo e potrebbe potenzialmente rimbalzare, e se si arrivasse a una tregua negoziata il rimbalzo potrebbe essere significativamente importante. Dobbiamo essere quindi cauti in fasi così volatili a prendere posizioni che siano giustificabili nel medio termine”. L’ultima settimana è stata positiva per i flussi degli strumenti obbligazionari. È il momento di incrementare l’esposizione?

L’ultima settimana è stata positiva per i flussi degli strumenti obbligazionari. È il momento di incrementare l’esposizione?

Il rischio di stagflazione come incide sulle politiche delle banche centrali?

Il rischio di stagflazione come incide sulle politiche delle banche centrali?  le nostre view sui settori

le nostre view sui settori  energetica. Crediamo che il nucleare rimanga off-limits per i paesi europei tranne la Francia. Il tema delle energie alternative diventa centrale dal punto di vista strategico per l’Europa. Il settore sanitario è un settore difensivo. Presenta una sensibilità alle dinamiche dei tassi di interesse, tuttavia è una sensibilità limitata poichè è un settore che tratta a sconto rispetto al mercato. Presenta cashflow che dipendono relativamente poco dall’andamento ciclico e ci sembra quindi un settore che ha sia valore di hedging di breve che valore strategico. Sul settore mining, siamo strategicamente positivi ma non riteniamo opportuno

energetica. Crediamo che il nucleare rimanga off-limits per i paesi europei tranne la Francia. Il tema delle energie alternative diventa centrale dal punto di vista strategico per l’Europa. Il settore sanitario è un settore difensivo. Presenta una sensibilità alle dinamiche dei tassi di interesse, tuttavia è una sensibilità limitata poichè è un settore che tratta a sconto rispetto al mercato. Presenta cashflow che dipendono relativamente poco dall’andamento ciclico e ci sembra quindi un settore che ha sia valore di hedging di breve che valore strategico. Sul settore mining, siamo strategicamente positivi ma non riteniamo opportuno  incrementare l’esposizione in questo momento. Un grande tema è il settore dei finanziari, che abbiamo ridotto non per motivi legati al conflitto quanto piuttosto per via del fatto che i tassi sono saliti molto rapidamente. Riteniamo che attualmente ci sia una eccessiva reazione al ribasso. Se guardiamo ai movimenti di prezzo, questi non si riconciliano con i dati di esposizione alla Russia o ai paesi limitrofi. È un’area dove potenzialmente potremmo aggiungere ma vorremmo vedere segnali come la fine dell’escalation. L’attuale è un contesto difficile per aggiungere rischio in portafoglio. Dovremmo iniziare a vedere segni di de-escalation che ad oggi non abbiamo.

incrementare l’esposizione in questo momento. Un grande tema è il settore dei finanziari, che abbiamo ridotto non per motivi legati al conflitto quanto piuttosto per via del fatto che i tassi sono saliti molto rapidamente. Riteniamo che attualmente ci sia una eccessiva reazione al ribasso. Se guardiamo ai movimenti di prezzo, questi non si riconciliano con i dati di esposizione alla Russia o ai paesi limitrofi. È un’area dove potenzialmente potremmo aggiungere ma vorremmo vedere segnali come la fine dell’escalation. L’attuale è un contesto difficile per aggiungere rischio in portafoglio. Dovremmo iniziare a vedere segni di de-escalation che ad oggi non abbiamo.

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina  dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali.

dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali. Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024.

Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024. I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese.

I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese. Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico.

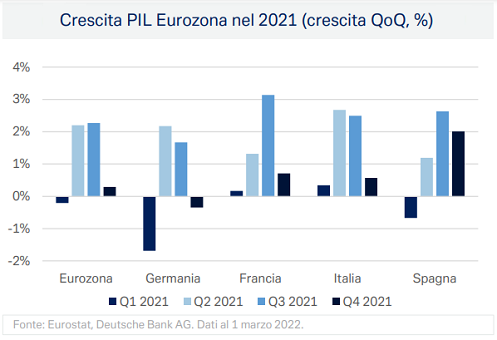

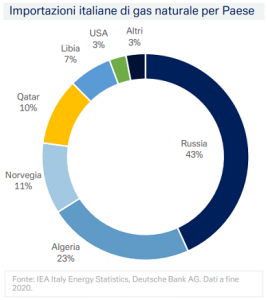

Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico. Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

In base alle indagini condotte dall’Ufficio Studi Tecnocasa, in questi anni i prezzi delle case nuove hanno comunque subito un ribasso del 23,5%, inferiore a quanto accaduto sulle tipologie usate, e sono state sottoposte ad attività di re-pricing finalizzate a collocare gli immobili sul mercato.

In base alle indagini condotte dall’Ufficio Studi Tecnocasa, in questi anni i prezzi delle case nuove hanno comunque subito un ribasso del 23,5%, inferiore a quanto accaduto sulle tipologie usate, e sono state sottoposte ad attività di re-pricing finalizzate a collocare gli immobili sul mercato.  Le abitazioni usate, i cui valori sono scesi maggiormente, stanno vivendo una riscoperta grazie agli incentivi per le ristrutturazioni, che hanno avuto un ulteriore impulso dal superbonus 110% sia sulle soluzioni indipendenti che su tanti condomini. Le tipologie usate hanno subito naturalmente dei ribassi più importanti che, negli ultimi dieci anni, ne hanno decurtato il valore del 28,5%. Ciò dipende dal fatto che il patrimonio italiano ha un elevato indice di vetustà, e di conseguenza la maggioranza delle abitazioni scambiate sono usate: l’83,1% delle compravendite realizzate rientra in questo target. Inoltre, il 73,6% delle soluzioni usate sono acquistate come abitazione principale, mentre la restante parte come forma di investimento, inclusa la casa vacanza, grazie anche al prezzo più contenuto. La necessità, quasi sempre, di realizzare investimenti di riqualificazione determina un ribasso maggiore dei prezzi in fase di trattativa, pari all’8,5%.

Le abitazioni usate, i cui valori sono scesi maggiormente, stanno vivendo una riscoperta grazie agli incentivi per le ristrutturazioni, che hanno avuto un ulteriore impulso dal superbonus 110% sia sulle soluzioni indipendenti che su tanti condomini. Le tipologie usate hanno subito naturalmente dei ribassi più importanti che, negli ultimi dieci anni, ne hanno decurtato il valore del 28,5%. Ciò dipende dal fatto che il patrimonio italiano ha un elevato indice di vetustà, e di conseguenza la maggioranza delle abitazioni scambiate sono usate: l’83,1% delle compravendite realizzate rientra in questo target. Inoltre, il 73,6% delle soluzioni usate sono acquistate come abitazione principale, mentre la restante parte come forma di investimento, inclusa la casa vacanza, grazie anche al prezzo più contenuto. La necessità, quasi sempre, di realizzare investimenti di riqualificazione determina un ribasso maggiore dei prezzi in fase di trattativa, pari all’8,5%.  Le nuove esigenze delineatesi con il Covid hanno indirizzando i costruttori verso un nuovo modo di realizzare le abitazioni, tenendo conto ancora di più della qualità e del benessere di chi ci abita e spesso ci lavora. In particolare, già in fase di progettazione, si punta all’ulteriore ottimizzazione degli spazi sia interni sia esterni, sviluppando soluzioni che sfruttino al massimo la superficie disponibile e organizzando ogni locale affinchè sia funzionale e vivibile fin dall’ambiente di ingresso alla casa, attraverso sistemi che rendano accogliente l’abitazione oltre che a dotarla di piccoli vani da sfruttare per riporre oggetti o indumenti. Balconi e terrazzi, inoltre, vengono resi ancora più ampi e profondi, a corredo anche di tagli medio-piccoli come i bilocali, e gli spazi condominiali sono più curati e resi fruibili per svolgere attività di coworking, con idonei distanziamenti e con una connessione Wi-Fi dedicata.

Le nuove esigenze delineatesi con il Covid hanno indirizzando i costruttori verso un nuovo modo di realizzare le abitazioni, tenendo conto ancora di più della qualità e del benessere di chi ci abita e spesso ci lavora. In particolare, già in fase di progettazione, si punta all’ulteriore ottimizzazione degli spazi sia interni sia esterni, sviluppando soluzioni che sfruttino al massimo la superficie disponibile e organizzando ogni locale affinchè sia funzionale e vivibile fin dall’ambiente di ingresso alla casa, attraverso sistemi che rendano accogliente l’abitazione oltre che a dotarla di piccoli vani da sfruttare per riporre oggetti o indumenti. Balconi e terrazzi, inoltre, vengono resi ancora più ampi e profondi, a corredo anche di tagli medio-piccoli come i bilocali, e gli spazi condominiali sono più curati e resi fruibili per svolgere attività di coworking, con idonei distanziamenti e con una connessione Wi-Fi dedicata. Inoltre, gli immobili di nuova costruzione vengono inoltre apprezzati perchè rispondono a criteri di efficienza energetica che consentono importanti risparmi, e questo è un tema sempre più battuto per via dell’aumento generalizzato del costo delle materie prime. Quest’ultimo aspetto incide infatti in maniera importante sul mercato immobiliare in generale: cemento, ferro, materie plastiche in genere e legno hanno prezzi elevati e difficoltà di reperimento. Tale situazione si ripercuote sulla consegna dei materiali, sull’aumento dei costi di appalto, destabilizzando così in parte i programmi delle società di sviluppo immobiliare e di tutta la filiera dell’edilizia.

Inoltre, gli immobili di nuova costruzione vengono inoltre apprezzati perchè rispondono a criteri di efficienza energetica che consentono importanti risparmi, e questo è un tema sempre più battuto per via dell’aumento generalizzato del costo delle materie prime. Quest’ultimo aspetto incide infatti in maniera importante sul mercato immobiliare in generale: cemento, ferro, materie plastiche in genere e legno hanno prezzi elevati e difficoltà di reperimento. Tale situazione si ripercuote sulla consegna dei materiali, sull’aumento dei costi di appalto, destabilizzando così in parte i programmi delle società di sviluppo immobiliare e di tutta la filiera dell’edilizia.

Negli ultimi giorni, l’attenzione dei mercati dei capitali è stata catalizzata dal tema del conflitto in Ucraina, facendo passare in secondo piano tutte le altre questioni. La Russia è strettamente connessa all’economia mondiale, soprattutto nei settori delle materie prime e dell’energia. L’aumento dei prezzi e le carenze continueranno verosimilmente ad alimentare l’inflazione e a mantenerla alta a livello globale. In Europa, in particolare, la guerra e i rincari energetici potrebbero costituire un freno economico sempre più forte.

Negli ultimi giorni, l’attenzione dei mercati dei capitali è stata catalizzata dal tema del conflitto in Ucraina, facendo passare in secondo piano tutte le altre questioni. La Russia è strettamente connessa all’economia mondiale, soprattutto nei settori delle materie prime e dell’energia. L’aumento dei prezzi e le carenze continueranno verosimilmente ad alimentare l’inflazione e a mantenerla alta a livello globale. In Europa, in particolare, la guerra e i rincari energetici potrebbero costituire un freno economico sempre più forte. Alla luce dei persistenti, se non crescenti, rischi di inflazione e della fin troppo buona situazione occupazionale sul mercato del lavoro, nel prossimo futuro è da escludere un sostegno pronunciato da parte delle banche centrali sui mercati dei capitali. Tutto incide negativamente sui mercati che si trovano già in una situazione tesa. Oltre ai ben noti rischi di valutazione nei singoli segmenti growth dei mercati azionari, si aggiungono ora rischi di crescita, che possono a loro volta penalizzare modelli di business più ciclici. “In questo contesto, nel nostro portafoglio azionario non ci sono significativi punti di contatto diretti con la Russia e le regioni confinanti,” precisa Schmitt. “L’unica eccezione è il colosso spagnolo dell’abbigliamento Inditex, che genera circa il 5% del suo fatturato in Russia con marchi quali Zara e Massimo Dutti: dopo una flessione di quasi il 20% del prezzo delle azioni dall’inizio dell’anno, riteniamo che la valutazione di questo leader settoriale rifletta i rischi e a fine febbraio abbiamo rafforzato la nostra posizione.

Alla luce dei persistenti, se non crescenti, rischi di inflazione e della fin troppo buona situazione occupazionale sul mercato del lavoro, nel prossimo futuro è da escludere un sostegno pronunciato da parte delle banche centrali sui mercati dei capitali. Tutto incide negativamente sui mercati che si trovano già in una situazione tesa. Oltre ai ben noti rischi di valutazione nei singoli segmenti growth dei mercati azionari, si aggiungono ora rischi di crescita, che possono a loro volta penalizzare modelli di business più ciclici. “In questo contesto, nel nostro portafoglio azionario non ci sono significativi punti di contatto diretti con la Russia e le regioni confinanti,” precisa Schmitt. “L’unica eccezione è il colosso spagnolo dell’abbigliamento Inditex, che genera circa il 5% del suo fatturato in Russia con marchi quali Zara e Massimo Dutti: dopo una flessione di quasi il 20% del prezzo delle azioni dall’inizio dell’anno, riteniamo che la valutazione di questo leader settoriale rifletta i rischi e a fine febbraio abbiamo rafforzato la nostra posizione. Abbiamo invece liquidato completamente la posizione nella holding cinese Alibaba, che si concentra sul commercio online e per la quale abbiamo a lungo ritenuto che molti rischi societari fossero scontati dai prezzi. Tuttavia, i recenti avvenimenti in Russia ci hanno ricordato in modo inequivocabile che il rischio politico negli Stati non liberi è imprevedibile e può oscurare le opportunità di business per molto tempo”.

Abbiamo invece liquidato completamente la posizione nella holding cinese Alibaba, che si concentra sul commercio online e per la quale abbiamo a lungo ritenuto che molti rischi societari fossero scontati dai prezzi. Tuttavia, i recenti avvenimenti in Russia ci hanno ricordato in modo inequivocabile che il rischio politico negli Stati non liberi è imprevedibile e può oscurare le opportunità di business per molto tempo”.

In particolare, l’anno 2021 registra 749 mila transazioni. I comuni non capoluogo, come da aspettative, hanno performato meglio dei comuni capoluogo: i primi chiudono con un aumento del 37% rispetto al 2020 e del 29% rispetto al 2019. I comuni capoluogo segnano +29% e +14%. Questo conferma l’apprezzamento per le realtà più piccole. Tra le grandi città, Milano chiude con una crescita delle transazioni del 24,4% rispetto al 2020 e +2,6% rispetto al 2019; Roma mette a segno un +31,4% e +18,5%. Bene, nel confronto con il 2020 e il 2019, Bari e Genova.

In particolare, l’anno 2021 registra 749 mila transazioni. I comuni non capoluogo, come da aspettative, hanno performato meglio dei comuni capoluogo: i primi chiudono con un aumento del 37% rispetto al 2020 e del 29% rispetto al 2019. I comuni capoluogo segnano +29% e +14%. Questo conferma l’apprezzamento per le realtà più piccole. Tra le grandi città, Milano chiude con una crescita delle transazioni del 24,4% rispetto al 2020 e +2,6% rispetto al 2019; Roma mette a segno un +31,4% e +18,5%. Bene, nel confronto con il 2020 e il 2019, Bari e Genova.

Le esposizioni creditizie verso Russia e Ucraina rappresentano una parte molto piccola del portafoglio prestiti complessivo della banca, e sono protette da una serie di misure attenuanti del rischio. Queste includono garanzie offshore e garanzie finanziarie, mentre le esposizioni al rischio di mercato sono state notevolmente ridotte prima e dopo l’invasione russa dell’Ucraina. Pertanto, al 31 dicembre 2021, l’esposizione netta creditizia della banca verso la Russia era pari a 0,6 miliardi di euro, al netto di garanzie e asset collateral. L’esposizione creditizia lorda era di 1,4 miliardi di euro, circa lo 0,3% del portafoglio

Le esposizioni creditizie verso Russia e Ucraina rappresentano una parte molto piccola del portafoglio prestiti complessivo della banca, e sono protette da una serie di misure attenuanti del rischio. Queste includono garanzie offshore e garanzie finanziarie, mentre le esposizioni al rischio di mercato sono state notevolmente ridotte prima e dopo l’invasione russa dell’Ucraina. Pertanto, al 31 dicembre 2021, l’esposizione netta creditizia della banca verso la Russia era pari a 0,6 miliardi di euro, al netto di garanzie e asset collateral. L’esposizione creditizia lorda era di 1,4 miliardi di euro, circa lo 0,3% del portafoglio  crediti complessivo, mentre quella netta comprendeva 0,5 miliardi di euro verso grandi società russe con operazioni rilevanti, e flussi di cassa al di fuori della Russia (1,1 miliardi di euro lordi), contabilizzati offshore e con esposizione de minimis onshore. Inoltre, alla stessa data erano presenti 0,1 miliardi di euro da finanziamenti a società controllate di grandi multinazionali (0,3 miliardi lordi), garantiti prevalentemente da capogruppo, di cui circa il 50% contabilizzati offshore. L’esposizione creditizia netta verso l’Ucraina, invece, era pari a 42 milioni di euro (0,6 miliardi lordi).

crediti complessivo, mentre quella netta comprendeva 0,5 miliardi di euro verso grandi società russe con operazioni rilevanti, e flussi di cassa al di fuori della Russia (1,1 miliardi di euro lordi), contabilizzati offshore e con esposizione de minimis onshore. Inoltre, alla stessa data erano presenti 0,1 miliardi di euro da finanziamenti a società controllate di grandi multinazionali (0,3 miliardi lordi), garantiti prevalentemente da capogruppo, di cui circa il 50% contabilizzati offshore. L’esposizione creditizia netta verso l’Ucraina, invece, era pari a 42 milioni di euro (0,6 miliardi lordi). Inoltre, al momento dell’invasione russa dell’Ucraina l’esposizione al rischio di mercato di Deutsche Bank era ben contenuta, e la banca aveva una modesta posizione difensiva. Anche il rischio operativo derivante da una potenziale chiusura del Russian Technology Center di Deutsche Bank è ben contenuto. Il centro di servizi tecnologici della banca in Russia è uno dei numerosi centri tecnologici diffusi in tutto il mondo, e non presenta rischi significativi per la continuità operativa per il funzionamento delle operazioni globali di Deutsche Bank. Il Centro conta circa 1.500 dipendenti1, circa il 5% della forza lavoro tecnologica interna ed esterna del Gruppo. La banca considera gestibile il rischio di produzione, e ha sottoposto a stress test la capacità degli altri suoi centri tecnologici nel mondo, inclusi quelli dell’Asia, di coprire l’attività del centro localizzato in Russia.

Inoltre, al momento dell’invasione russa dell’Ucraina l’esposizione al rischio di mercato di Deutsche Bank era ben contenuta, e la banca aveva una modesta posizione difensiva. Anche il rischio operativo derivante da una potenziale chiusura del Russian Technology Center di Deutsche Bank è ben contenuto. Il centro di servizi tecnologici della banca in Russia è uno dei numerosi centri tecnologici diffusi in tutto il mondo, e non presenta rischi significativi per la continuità operativa per il funzionamento delle operazioni globali di Deutsche Bank. Il Centro conta circa 1.500 dipendenti1, circa il 5% della forza lavoro tecnologica interna ed esterna del Gruppo. La banca considera gestibile il rischio di produzione, e ha sottoposto a stress test la capacità degli altri suoi centri tecnologici nel mondo, inclusi quelli dell’Asia, di coprire l’attività del centro localizzato in Russia.

A questa domanda elevata non corrisponde tuttavia altrettanta offerta, soprattutto di nuova costruzione. Sul mercato, infatti, abbondano le tipologie usate e questo spiega il motivo per cui il ribasso, rispetto al prezzo richiesto, è elevato. Tecnocasa lo ha calcolato uno sconto medio del 13,8% in fase di trattativa, soprattutto sui negozi dove a muoversi per l’acquisto sono prevalentemente investitori alla ricerca di un asset che possa garantire rendimenti annui lordi intorno al 10%. La possibilità di trattare il prezzo sta

A questa domanda elevata non corrisponde tuttavia altrettanta offerta, soprattutto di nuova costruzione. Sul mercato, infatti, abbondano le tipologie usate e questo spiega il motivo per cui il ribasso, rispetto al prezzo richiesto, è elevato. Tecnocasa lo ha calcolato uno sconto medio del 13,8% in fase di trattativa, soprattutto sui negozi dove a muoversi per l’acquisto sono prevalentemente investitori alla ricerca di un asset che possa garantire rendimenti annui lordi intorno al 10%. La possibilità di trattare il prezzo sta  portando molti alla ricerca di “occasioni”. A seguire i laboratori (-12,2%) e i capannoni (-11,0%). Questi ultimi in particolare penalizzati dalla vetustà. Sconti più contenuti sugli uffici (-9,4%) dove, al momento, c’è interesse in particolare per le tipologie immobiliari di nuova generazione per le quali è più difficile negoziare. Comprano sia professionisti, certi della solidità della propria attività, sia investitori che si orientano su soluzioni all’interno di contesti residenziali al fine di mettere in atto un cambio di destinazione d’uso in abitativo.

portando molti alla ricerca di “occasioni”. A seguire i laboratori (-12,2%) e i capannoni (-11,0%). Questi ultimi in particolare penalizzati dalla vetustà. Sconti più contenuti sugli uffici (-9,4%) dove, al momento, c’è interesse in particolare per le tipologie immobiliari di nuova generazione per le quali è più difficile negoziare. Comprano sia professionisti, certi della solidità della propria attività, sia investitori che si orientano su soluzioni all’interno di contesti residenziali al fine di mettere in atto un cambio di destinazione d’uso in abitativo.  Il segmento degli immobili per l’impresa ha messo in luce una ripresa nella prima parte del 2021, soprattutto lato compravendite come testimoniano i dati delle agenzie delle Entrate che hanno registrato un trend crescente. Se guardiamo alle tipologie commerciali, si evidenza un aumento del 15,4% rispetto alla prima parte del 2019 e del 61,8% rispetto alla prima parte del 2021, e la metà delle compravendite (di negozi) sono state indirizzate all’investimento. Gli investitori, infatti, stanno tornando anche se con prudenza a impiegare i propri capitali su questo asset cercando soluzioni ben posizionate e già locate da tempo e puntando a rendimenti elevati. I rendimenti annui lordi possono infatti superare anche il 10% in vie di passaggio per scendere in alcune zone top. Nelle grandi città i rendimenti annui lordi possono andare dall’8,5% medio di Milano per arrivare all’11,1% di Roma e al 10,4% di Firenze.

Il segmento degli immobili per l’impresa ha messo in luce una ripresa nella prima parte del 2021, soprattutto lato compravendite come testimoniano i dati delle agenzie delle Entrate che hanno registrato un trend crescente. Se guardiamo alle tipologie commerciali, si evidenza un aumento del 15,4% rispetto alla prima parte del 2019 e del 61,8% rispetto alla prima parte del 2021, e la metà delle compravendite (di negozi) sono state indirizzate all’investimento. Gli investitori, infatti, stanno tornando anche se con prudenza a impiegare i propri capitali su questo asset cercando soluzioni ben posizionate e già locate da tempo e puntando a rendimenti elevati. I rendimenti annui lordi possono infatti superare anche il 10% in vie di passaggio per scendere in alcune zone top. Nelle grandi città i rendimenti annui lordi possono andare dall’8,5% medio di Milano per arrivare all’11,1% di Roma e al 10,4% di Firenze.