La naturale collocazione del consulente finanziario tra le professioni intellettuali è quella secondo la quale egli opera professionalmente per trovare il giusto equilibrio tra il ciclo di vita della famiglia ed il mantenimento del tenore di vita di tutti i componenti, fino ad arrivare al trasferimento di cose e mezzi alle generazioni future come punto di arrivo del proprio modello di consulenza.

Di Maurizio Nicosia*

Molti di noi, nel momento in cui hanno sentito parlare per la prima volta di frutta biologica, hanno provato una certa diffidenza sulla base del fatto che non è possibile verificare in prima persona il processo di produzione, e che per la maggior parte delle persone è difficile percepire la differenza tra prodotto biologico e prodotto non biologico. Eppure, le norme sulla certificazione della qualità sono nate proprio per concepire tutti i passaggi del perfetto processo Biologico di produzione dei prodotti della terra. Nonostante questo, la nostra indole ed esperienza di vita ci inducono ad avere comunque dei dubbi; quegli stessi dubbi che, allo stesso modo, molti di noi hanno sentito parlare per la prima volta di “finanza sostenibile”.

In particolare, la domanda che i più smaliziati si sono posti riguarda il perché le società di gestione del risparmio dovrebbero gravarsi di costi ulteriori per raggiungere la c.d. sostenibilità finanziaria, rinunciando al profitto. In parole povere, si tratta davvero del desiderio di rispettare la sensibilità dei clienti e delle nuove generazioni verso il tema della sostenibilità ambientale e sociale, o soltanto di una “moda” per consentire alle banche di conquistare ulteriori fette di mercato?

In particolare, la domanda che i più smaliziati si sono posti riguarda il perché le società di gestione del risparmio dovrebbero gravarsi di costi ulteriori per raggiungere la c.d. sostenibilità finanziaria, rinunciando al profitto. In parole povere, si tratta davvero del desiderio di rispettare la sensibilità dei clienti e delle nuove generazioni verso il tema della sostenibilità ambientale e sociale, o soltanto di una “moda” per consentire alle banche di conquistare ulteriori fette di mercato?

Il Regolamento UE 2019/2088, appena introdotto, nasce per dare una mano agli investitori nella scelta degli strumenti di finanza sostenibile, ma è difficile che un regolamento, da solo, possa fare crescere il livello di etica del prodotto all’interno di un sistema traballante. Quello della sostenibilità, infatti, è un tema vecchio quanto il mondo. E’ il classico terreno di coltura nel quale si chiede di sciogliere il dilemma secondo cui “è meglio l’uovo oggi o la gallina domani”. Ma non è questo il punto. Il punto è che le conseguenze delle nostre scelte odierne si ripercuoteranno ineluttabilmente sul nostro domani.

Nel caso della consulenza finanziaria, poi, il dilemma raddoppia la sua portata, dal momento che è necessario – ora più che mai – parlare sia della sostenibilità futura del ruolo di consulente che della sostenibilità del ciclo di vita finanziario del cliente. Infatti, la storia della gestione del risparmio, fin dai suoi albori, ci racconta dell’eterno prevalere del mero interesse commerciale alla vendita da parte delle banche tradizionali che, per favorire il continuo pushing commerciale, variano costantemente gli attori all’interno delle strutture di filiale per evitare che il rafforzamento della relazione ponga dei dubbi etici nei dipendenti chiamati di volta in volta a gestire il processo di vendita. La nascita dei promotori e la successiva evoluzione verso la consulenza finanziaria ha negli anni fatto maturare una coscienza diversa, secondo la quale il rispetto delle esigenze e degli obiettivi del cliente diventa il fulcro per la “sopravvivenza” professionale del consulente. L’esigenza di preservare e far prosperare le risorse del cliente diventano il veicolo per una relazione stabile con il consulente ed una crescita esterna del professionista, grazie alla pubblicità positiva che deriva dalla responsabilità con cui egli approccia la professione.

Nel caso della consulenza finanziaria, poi, il dilemma raddoppia la sua portata, dal momento che è necessario – ora più che mai – parlare sia della sostenibilità futura del ruolo di consulente che della sostenibilità del ciclo di vita finanziario del cliente. Infatti, la storia della gestione del risparmio, fin dai suoi albori, ci racconta dell’eterno prevalere del mero interesse commerciale alla vendita da parte delle banche tradizionali che, per favorire il continuo pushing commerciale, variano costantemente gli attori all’interno delle strutture di filiale per evitare che il rafforzamento della relazione ponga dei dubbi etici nei dipendenti chiamati di volta in volta a gestire il processo di vendita. La nascita dei promotori e la successiva evoluzione verso la consulenza finanziaria ha negli anni fatto maturare una coscienza diversa, secondo la quale il rispetto delle esigenze e degli obiettivi del cliente diventa il fulcro per la “sopravvivenza” professionale del consulente. L’esigenza di preservare e far prosperare le risorse del cliente diventano il veicolo per una relazione stabile con il consulente ed una crescita esterna del professionista, grazie alla pubblicità positiva che deriva dalla responsabilità con cui egli approccia la professione.

Il consulente diventa etico e “sostenibile” perché esserlo è la base della sua prosperità. Uno degli ambiti in cui si esplica la sua eticità è quello del supporto all’azienda-famiglia, che dal Dopoguerra ad oggi ha prodotto in Italia risorse importanti per il benessere delle generazioni successive. In questa ottica, il consulente finanziario sembra aver trovato la sua naturale collocazione tra le professioni intellettuali, ossia quella di operare professionalmente per trovare il giusto equilibrio tra il ciclo di vita della famiglia ed il mantenimento (o miglioramento) del tenore di vita di tutti i componenti, fino ad arrivare al trasferimento di cose e mezzi alle generazioni future come punto di arrivo del proprio modello di consulenza.

Il consulente diventa etico e “sostenibile” perché esserlo è la base della sua prosperità. Uno degli ambiti in cui si esplica la sua eticità è quello del supporto all’azienda-famiglia, che dal Dopoguerra ad oggi ha prodotto in Italia risorse importanti per il benessere delle generazioni successive. In questa ottica, il consulente finanziario sembra aver trovato la sua naturale collocazione tra le professioni intellettuali, ossia quella di operare professionalmente per trovare il giusto equilibrio tra il ciclo di vita della famiglia ed il mantenimento (o miglioramento) del tenore di vita di tutti i componenti, fino ad arrivare al trasferimento di cose e mezzi alle generazioni future come punto di arrivo del proprio modello di consulenza.

Siamo sicuri che tutti gli attori del processo descritto – famiglie, consulenti ed intermediari – siano pronti per mettere in pratica questo approccio di continuità e prosperità nel tempo?

In merito alle famiglie, il compito a prima vista sembra meno difficile: sarebbe sufficiente attivarsi sistematicamente quali educatori finanziari per far crescere la loro consapevolezza in un mondo, quello della Finanza, che sta cambiando di pari passo con la Società. Questo, però, sarebbe possibile realizzarlo in un “sistema finanziario perfetto” dal quale siamo ben lontani. Presto, infatti, le certezze su cui si è sempre basata la generazione dei babyboomers – mattone e pensioni – cominceranno a vacillare per i millennials, portando sempre di più la formazione del risparmio verso il rispetto degli obiettivi di integrazione previdenziale idonei a conservare un buon tenore di vita. Pertanto, oggi le famiglie stanno sottovalutando pericolosamente l’incertezza futura illudendosi di poter vivere all’infinito in un mondo che, invece, sta scomparendo.

In merito alle famiglie, il compito a prima vista sembra meno difficile: sarebbe sufficiente attivarsi sistematicamente quali educatori finanziari per far crescere la loro consapevolezza in un mondo, quello della Finanza, che sta cambiando di pari passo con la Società. Questo, però, sarebbe possibile realizzarlo in un “sistema finanziario perfetto” dal quale siamo ben lontani. Presto, infatti, le certezze su cui si è sempre basata la generazione dei babyboomers – mattone e pensioni – cominceranno a vacillare per i millennials, portando sempre di più la formazione del risparmio verso il rispetto degli obiettivi di integrazione previdenziale idonei a conservare un buon tenore di vita. Pertanto, oggi le famiglie stanno sottovalutando pericolosamente l’incertezza futura illudendosi di poter vivere all’infinito in un mondo che, invece, sta scomparendo.

Relativamente agli intermediari, si ha come la sensazione che, per loro, la forma prevalga sulla sostanza, nel senso che le stringenti norme legislative imposte dall’esterno fanno prevalere l’esigenza di tutelare se stessi su quella di perseguire il bene e la prosperità collettiva.

Relativamente agli intermediari, si ha come la sensazione che, per loro, la forma prevalga sulla sostanza, nel senso che le stringenti norme legislative imposte dall’esterno fanno prevalere l’esigenza di tutelare se stessi su quella di perseguire il bene e la prosperità collettiva.

Infine, riguardo ai consulenti, essi oggi hanno sulle spalle la necessità di educare le famiglie, difendere i clienti dai comportamenti autolesionisti, e di non farsi coinvolgere dalle dinamiche commerciali e dai conflitti di interesse. La consulenza pura basata su esigenze e obiettivi è ancora una strada in salita molto ripida.

Tornando al dilemma dell’uovo-gallina, pertanto, sembra più rassicurante puntare “all’uovo oggi”, perché la “gallina domani” richiede la sopportazione di diversi sacrifici. Però, se ciascuno di noi si domanda quali sono state le più grandi soddisfazioni avute in carriera, torneranno in mente i clienti che ci hanno ringraziati per essere riusciti a programmare l’acquisto di un immobile o l’integrazione al proprio reddito, oppure quel giorno in cui ci siamo sentiti parte di una famiglia che, a parte quella di origine, non sapevamo di avere.

Tornando al dilemma dell’uovo-gallina, pertanto, sembra più rassicurante puntare “all’uovo oggi”, perché la “gallina domani” richiede la sopportazione di diversi sacrifici. Però, se ciascuno di noi si domanda quali sono state le più grandi soddisfazioni avute in carriera, torneranno in mente i clienti che ci hanno ringraziati per essere riusciti a programmare l’acquisto di un immobile o l’integrazione al proprio reddito, oppure quel giorno in cui ci siamo sentiti parte di una famiglia che, a parte quella di origine, non sapevamo di avere.

In definitiva, la relazione è tutto nella nostra professione. Essa non serve soltanto a conoscere i clienti nel profondo e ad orientare i loro investimenti nel modo giusto, ma diventa un pezzo importante della sostenibilità del nostro ruolo e, soprattutto, della sostenibilità del rapporto con il cliente nel tempo.

* Manager di area di un importante rete di consulenza finanziaria italiana

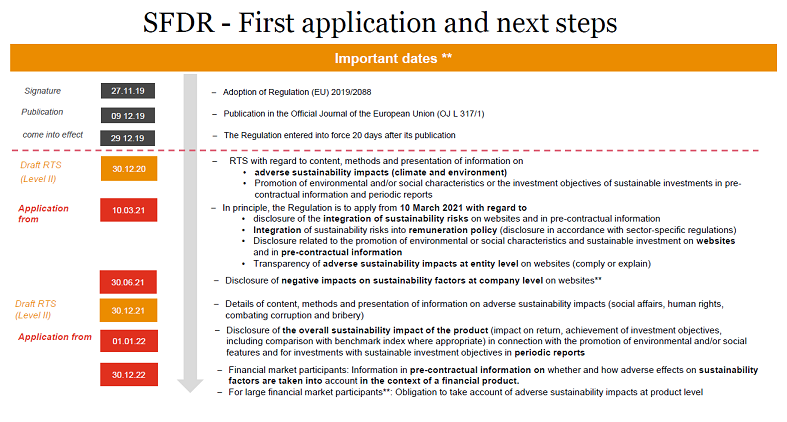

L’art. 3 del Regolamento prevede che i soggetti che svolgono l’attività di consulenza in materia di investimenti o di assicurazioni forniscano informazioni circa le rispettive politiche sull’integrazione dei rischi di sostenibilità nella loro attività di consulenza.

L’art. 3 del Regolamento prevede che i soggetti che svolgono l’attività di consulenza in materia di investimenti o di assicurazioni forniscano informazioni circa le rispettive politiche sull’integrazione dei rischi di sostenibilità nella loro attività di consulenza.

A fronte di queste esigenze non rinunciabili, il

A fronte di queste esigenze non rinunciabili, il  sono quelle specializzare nella vendita (67% nel 2010, 71% nel 2015). Eppure,

sono quelle specializzare nella vendita (67% nel 2010, 71% nel 2015). Eppure,  Pertanto, le aziende cercano

Pertanto, le aziende cercano  Di fronte a questo scenario, di tassi di turnover bassi e quindi di scarsa mobilità delle risorse umane, i costi connessi all’acquisizione e alla formazione delle risorse commerciali rimangono alti. Si pensi, per esempio, ai costi connessi al mancato servizio di assistenza ai clienti gestiti dai

Di fronte a questo scenario, di tassi di turnover bassi e quindi di scarsa mobilità delle risorse umane, i costi connessi all’acquisizione e alla formazione delle risorse commerciali rimangono alti. Si pensi, per esempio, ai costi connessi al mancato servizio di assistenza ai clienti gestiti dai

Un altro insegnamento fondamentale per i

Un altro insegnamento fondamentale per i  Altra lezione fondamentale: “preparati in anticipo ed esci quando sei al top“. Infatti, niente può essere più dannoso, per il valore della propria azienda, di non riuscire a passare il testimone o uscire al momento giusto, e certamente Bezos ha curato la sostituzione per un bel po’ di tempo, prima di annunciarla.”Bezos sta cambiando la sua posizione al vertice, il che è il sogno della maggior parte dei CEO, e in particolare dei fondatori”, secondo la consulente di leadership Jennifer Mackin. “La pianificazione della successione richiede grande riflessione e tempo, che penso sia stato impiegato nella decisione di Jeff Bezos. Annunciare sei mesi prima del cambiamento è un grande preavviso”, afferma Mackin. In tal senso, la mossa di Bezos può aiutare i consulenti più anziani e patrimonializzati a rendersi conto che possono fare un passo indietro da un’attività che richiede un grande dispendio di energie.

Altra lezione fondamentale: “preparati in anticipo ed esci quando sei al top“. Infatti, niente può essere più dannoso, per il valore della propria azienda, di non riuscire a passare il testimone o uscire al momento giusto, e certamente Bezos ha curato la sostituzione per un bel po’ di tempo, prima di annunciarla.”Bezos sta cambiando la sua posizione al vertice, il che è il sogno della maggior parte dei CEO, e in particolare dei fondatori”, secondo la consulente di leadership Jennifer Mackin. “La pianificazione della successione richiede grande riflessione e tempo, che penso sia stato impiegato nella decisione di Jeff Bezos. Annunciare sei mesi prima del cambiamento è un grande preavviso”, afferma Mackin. In tal senso, la mossa di Bezos può aiutare i consulenti più anziani e patrimonializzati a rendersi conto che possono fare un passo indietro da un’attività che richiede un grande dispendio di energie.

A prescindere dalle voci e dai pareri, Amazon è già dentro il settore dei servizi finanziari. Infatti, l’azienda detiene un portafoglio di prestiti commerciali multimiliardari (prestiti a piccoli venditori di terze parti), apre conti correnti Amazon (tramite Chase), emette le Amazon Rewards Visa Card e permette già adesso di caricare contanti in un portafoglio Amazon. La domanda, semmai, per qualunque consulente finanziario è se Bezos offrirà anche conti di investimento.

A prescindere dalle voci e dai pareri, Amazon è già dentro il settore dei servizi finanziari. Infatti, l’azienda detiene un portafoglio di prestiti commerciali multimiliardari (prestiti a piccoli venditori di terze parti), apre conti correnti Amazon (tramite Chase), emette le Amazon Rewards Visa Card e permette già adesso di caricare contanti in un portafoglio Amazon. La domanda, semmai, per qualunque consulente finanziario è se Bezos offrirà anche conti di investimento.

Questo lavoro di squadra si è trasformato nelle “10 previsioni di Naisbitt”, e la maggior parte degli accademici e dei ricercatori di oggi concordano sul fatto che le sue profezie erano esatte, e si stanno ancora svolgendo quasi quattro decenni dopo.

Questo lavoro di squadra si è trasformato nelle “10 previsioni di Naisbitt”, e la maggior parte degli accademici e dei ricercatori di oggi concordano sul fatto che le sue profezie erano esatte, e si stanno ancora svolgendo quasi quattro decenni dopo. Con la tecnologia Cloud Native alimentata da titani tecnologici come Amazon Web Services, Microsoft Azure e Google Cloud, la potenza, l’efficienza, la sicurezza e la flessibilità fornite sono esponenziali e portano nuova speranza al bagaglio tecnologico applicato alla gestione del patrimonio. Infatti, invece di un mucchio di applicazioni autonome, tutte liberamente connesse tramite integrazioni API per trasferire i dati avanti e indietro, la tecnologia Cloud Native consente all’infrastruttura di unire perfettamente queste applicazioni e dati in un unico ambiente.

Con la tecnologia Cloud Native alimentata da titani tecnologici come Amazon Web Services, Microsoft Azure e Google Cloud, la potenza, l’efficienza, la sicurezza e la flessibilità fornite sono esponenziali e portano nuova speranza al bagaglio tecnologico applicato alla gestione del patrimonio. Infatti, invece di un mucchio di applicazioni autonome, tutte liberamente connesse tramite integrazioni API per trasferire i dati avanti e indietro, la tecnologia Cloud Native consente all’infrastruttura di unire perfettamente queste applicazioni e dati in un unico ambiente. molte di queste interazioni avvengono a distanza di mesi e tra mille cautele. E se questo va bene per i clienti già acquisiti prima della pandemia, risulta difficile pensare di acquisire “a distanza sociale” nuova clientela. Per tale motivo Megan Carpenter, CEO di FiComm Partners, ha messo in atto una strategia denominata “video first”, che in questi tempi di distacco sociale risulta essere stata fondamentale per entrare in contatto con clienti effettivi ed anche potenziali.

molte di queste interazioni avvengono a distanza di mesi e tra mille cautele. E se questo va bene per i clienti già acquisiti prima della pandemia, risulta difficile pensare di acquisire “a distanza sociale” nuova clientela. Per tale motivo Megan Carpenter, CEO di FiComm Partners, ha messo in atto una strategia denominata “video first”, che in questi tempi di distacco sociale risulta essere stata fondamentale per entrare in contatto con clienti effettivi ed anche potenziali. Non è un caso che oggi assistiamo alla adozione universale di piattaforme di videoconferenza come Zoom, che ormai sta entrando nella vita quotidiana di tutte le famiglie, diventando la norma. Durante la prima ondata di pandemia, peraltro, si è calcolato che circa la metà degli investitori non aveva alcun contatto con il proprio consulente, sentito come “assente” in un momento delicatissimo. Pertanto, quei consulenti che utilizzeranno il video con regolarità, saranno molto più avanti nel trovare, convertire e coltivare le relazioni con i clienti.

Non è un caso che oggi assistiamo alla adozione universale di piattaforme di videoconferenza come Zoom, che ormai sta entrando nella vita quotidiana di tutte le famiglie, diventando la norma. Durante la prima ondata di pandemia, peraltro, si è calcolato che circa la metà degli investitori non aveva alcun contatto con il proprio consulente, sentito come “assente” in un momento delicatissimo. Pertanto, quei consulenti che utilizzeranno il video con regolarità, saranno molto più avanti nel trovare, convertire e coltivare le relazioni con i clienti. formazione” in base al quale i consulenti, per prosperare, dovranno riposizionarsi come specialisti in varie nicchie, come quelle basate sui dati demografici dei clienti, le specialità di investimento, le questioni relative all’imprenditore, la pianificazione fiscale e altro, oltre a fare coaching di finanza comportamentale.

formazione” in base al quale i consulenti, per prosperare, dovranno riposizionarsi come specialisti in varie nicchie, come quelle basate sui dati demografici dei clienti, le specialità di investimento, le questioni relative all’imprenditore, la pianificazione fiscale e altro, oltre a fare coaching di finanza comportamentale. 4) SERVIZI IN ABBONAMENTO – La consulenza patrimoniale sta evolvendosi nel mondo, con gli USA a fare da apripista nei servizi in abbonamento anche in questo settore, dove il modello di business basato sulla commissione AUM (Asset Under Management) sta rapidamente disaggregandosi in nuovi modelli, soprattutto per i clienti medio-piccoli. Di conseguenza, i principali consulenti americani stanno già compiendo questa mossa, e le prime esperienze della crescita e del successo di piattaforme come AdvicePay di Alan Moore forniscono una prova convincente che questa tendenza ha una certa forza.

4) SERVIZI IN ABBONAMENTO – La consulenza patrimoniale sta evolvendosi nel mondo, con gli USA a fare da apripista nei servizi in abbonamento anche in questo settore, dove il modello di business basato sulla commissione AUM (Asset Under Management) sta rapidamente disaggregandosi in nuovi modelli, soprattutto per i clienti medio-piccoli. Di conseguenza, i principali consulenti americani stanno già compiendo questa mossa, e le prime esperienze della crescita e del successo di piattaforme come AdvicePay di Alan Moore forniscono una prova convincente che questa tendenza ha una certa forza.

maggior produzione, le industrie – ivi compresa quella del Risparmio – hanno dato priorità alla difesa dei lavoratori più esperti e “anziani”, sacrificando ancora una volta il lavoro giovanile e interrompendo qualunque piano di investimento sulle nuove risorse. Pertanto, una volta messa in sicurezza l’economia, è indispensabile intervenire adesso con un grande programma di rilancio delle politiche inclusive nei confronti dei giovani; anche nel mondo della Consulenza Finanziaria, che già da anni appare caratterizzato da elementi pericolosamente in contrasto tra loro: chiuso ai giovani e con grandi barriere all’entrata, ma bisognoso di un ricambio generazionale per via della elevata età media – 56 anni circa – che pone seri interrogativi sulla futura sostenibilità di questa fondamentale categoria professionale.

maggior produzione, le industrie – ivi compresa quella del Risparmio – hanno dato priorità alla difesa dei lavoratori più esperti e “anziani”, sacrificando ancora una volta il lavoro giovanile e interrompendo qualunque piano di investimento sulle nuove risorse. Pertanto, una volta messa in sicurezza l’economia, è indispensabile intervenire adesso con un grande programma di rilancio delle politiche inclusive nei confronti dei giovani; anche nel mondo della Consulenza Finanziaria, che già da anni appare caratterizzato da elementi pericolosamente in contrasto tra loro: chiuso ai giovani e con grandi barriere all’entrata, ma bisognoso di un ricambio generazionale per via della elevata età media – 56 anni circa – che pone seri interrogativi sulla futura sostenibilità di questa fondamentale categoria professionale. delle loro priorità, lo studio del profilo dell’investitore e, solo alla fine, l’accordo sul piano di investimenti. “In sintesi – prosegue Valerio Giunta – il consulente deve essere persuaso che solo attraverso il bene del cliente arriva il risultato: magari non è immediato, ma certamente sarà duraturo. Inoltre, è evidente che senza la fase di instaurazione e gestione del contatto, che richiede una formazione specifica, il consulente non sarà in grado di lavorare e di esprimere la propria competenza a qualcuno, perché nessuno lo andrà a cercare spontaneamente. Va da sé, quindi, che la prima cosa da fare sia investire sulla formazione dei giovani alla “vendita qualificata”, per distinguerla da quella c.d. Push”.

delle loro priorità, lo studio del profilo dell’investitore e, solo alla fine, l’accordo sul piano di investimenti. “In sintesi – prosegue Valerio Giunta – il consulente deve essere persuaso che solo attraverso il bene del cliente arriva il risultato: magari non è immediato, ma certamente sarà duraturo. Inoltre, è evidente che senza la fase di instaurazione e gestione del contatto, che richiede una formazione specifica, il consulente non sarà in grado di lavorare e di esprimere la propria competenza a qualcuno, perché nessuno lo andrà a cercare spontaneamente. Va da sé, quindi, che la prima cosa da fare sia investire sulla formazione dei giovani alla “vendita qualificata”, per distinguerla da quella c.d. Push”.

anziani che tra dieci anni andranno in pensione. L’età media dei consulenti, infatti, è molto elevata (circa 56 anni), e sembra che l’unico interesse delle mandanti sia quello di assicurare la futura concentrazione dei portafogli dei colleghi vicini all’uscita nelle mani professionisti appartenenti alla fascia d’età precedente (40-50enni). Ma così facendo, è evidente, tra 15 anni il numero dei consulenti attivi potrebbe crollare dagli attuali 33.000 a circa 12.000, con problemi di tenuta economica dello stesso Organismo Unico. Senza contare, a monte di tutto, la perdita di quella ricchezza collettiva che il giusto ricambio generazionale, invece, potrebbe trasmettere alle nuove generazioni di consulenti, assicurando loro – e all’economia italiana – altri decenni di prosperità.

anziani che tra dieci anni andranno in pensione. L’età media dei consulenti, infatti, è molto elevata (circa 56 anni), e sembra che l’unico interesse delle mandanti sia quello di assicurare la futura concentrazione dei portafogli dei colleghi vicini all’uscita nelle mani professionisti appartenenti alla fascia d’età precedente (40-50enni). Ma così facendo, è evidente, tra 15 anni il numero dei consulenti attivi potrebbe crollare dagli attuali 33.000 a circa 12.000, con problemi di tenuta economica dello stesso Organismo Unico. Senza contare, a monte di tutto, la perdita di quella ricchezza collettiva che il giusto ricambio generazionale, invece, potrebbe trasmettere alle nuove generazioni di consulenti, assicurando loro – e all’economia italiana – altri decenni di prosperità.

Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro.

Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro. Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle).

Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle).

La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più).

La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più). Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.

Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.

pertanto, valutarne i rispettivi ambiti di competenza per verificare gli aggiustamenti e le revisioni ormai ritenute necessarie per via della velocità di cambiamento in atto nei mercati finanziari a seguito della irreversibile applicazione dei processi tecnologici dalla A.I. al Fintech e alla robotica), che stanno a loro volta modificando radicalmente i comportamenti umani e le relazioni all’interno dell’organizzazione aziendale e dei servizi ad essi collegati.

pertanto, valutarne i rispettivi ambiti di competenza per verificare gli aggiustamenti e le revisioni ormai ritenute necessarie per via della velocità di cambiamento in atto nei mercati finanziari a seguito della irreversibile applicazione dei processi tecnologici dalla A.I. al Fintech e alla robotica), che stanno a loro volta modificando radicalmente i comportamenti umani e le relazioni all’interno dell’organizzazione aziendale e dei servizi ad essi collegati. Anche il consolidato “contratto di agenzia” è ormai abbondantemente superato dalla dinamicità ed evoluzione delle nuove forme di lavoro già codificate nelle nuove relazioni industriali, e si ritiene non essere più rispondente alla normativa in vigore ed ai suoi effetti. Ed è proprio in funzione di questo cambiamento – diremmo irreversibile – che si superano i notevoli contenziosi giurislavoristici che questo modello ha generato nell’arco degli ultimi venticinque anni; e ciò sia al fine di offrire una base di certezze sul piano della stabilità economica e professionale, sia sul piano della tutela del pubblico risparmio. Un tema, quest’ultimo, particolarmente sentito dal sindacato proprio per il suo ruolo di difesa degli interessi soggettivi di tali operatori che hanno avuto, ancora oggi, un ruolo marginale e secondario nei rapporti con i soggetti abilitati.

Anche il consolidato “contratto di agenzia” è ormai abbondantemente superato dalla dinamicità ed evoluzione delle nuove forme di lavoro già codificate nelle nuove relazioni industriali, e si ritiene non essere più rispondente alla normativa in vigore ed ai suoi effetti. Ed è proprio in funzione di questo cambiamento – diremmo irreversibile – che si superano i notevoli contenziosi giurislavoristici che questo modello ha generato nell’arco degli ultimi venticinque anni; e ciò sia al fine di offrire una base di certezze sul piano della stabilità economica e professionale, sia sul piano della tutela del pubblico risparmio. Un tema, quest’ultimo, particolarmente sentito dal sindacato proprio per il suo ruolo di difesa degli interessi soggettivi di tali operatori che hanno avuto, ancora oggi, un ruolo marginale e secondario nei rapporti con i soggetti abilitati. In quest’ ottica, infine, è necessario sostenere anche una approfondita revisione al tipo di sistema previdenziale obbligatorio (Inps ed Enasarco) che vige per tali operatori: serve una nuova prospettiva all’esiguo trattamento pensionistico dei consulenti finanziari e degli agenti (e sub-agenti) che, in assenza di una strategia incentrata al ricambio generazionale, necessita di un contratto base nazionale che disciplini l’aspetto giuridico applicato alle singole categorie di professionisti; l’aspetto relativo all’inquadramento professionale; il trattamento economico di base; la costituzione di un Fondo professionale autonomo che inglobi tutti gli operatori dei vari settori; il riconoscimento del welfare in termini paritetici al lavoro subordinato.

In quest’ ottica, infine, è necessario sostenere anche una approfondita revisione al tipo di sistema previdenziale obbligatorio (Inps ed Enasarco) che vige per tali operatori: serve una nuova prospettiva all’esiguo trattamento pensionistico dei consulenti finanziari e degli agenti (e sub-agenti) che, in assenza di una strategia incentrata al ricambio generazionale, necessita di un contratto base nazionale che disciplini l’aspetto giuridico applicato alle singole categorie di professionisti; l’aspetto relativo all’inquadramento professionale; il trattamento economico di base; la costituzione di un Fondo professionale autonomo che inglobi tutti gli operatori dei vari settori; il riconoscimento del welfare in termini paritetici al lavoro subordinato.

la nostra vita e il nostro modo di lavorare.

la nostra vita e il nostro modo di lavorare.  Il libro è l’occasione per gettare uno sguardo su come sta cambiando il mondo, tra riscaldamento globale, sovrappopolamento, scarsità di risorse, crescente ruolo dell’Est Asiatico nell’economia mondiale, applicazione massiva delle tecnologie digitali, ingresso della robotica e dell’intelligenza artificiale nella società e nel lavoro; tutte tendenze che rappresentano nuove sfide per l’individuo, la società e il pianeta.

Il libro è l’occasione per gettare uno sguardo su come sta cambiando il mondo, tra riscaldamento globale, sovrappopolamento, scarsità di risorse, crescente ruolo dell’Est Asiatico nell’economia mondiale, applicazione massiva delle tecnologie digitali, ingresso della robotica e dell’intelligenza artificiale nella società e nel lavoro; tutte tendenze che rappresentano nuove sfide per l’individuo, la società e il pianeta.