Le opportunità offerte dal digitale e dall’intelligenza artificiale alla base delle riflessioni del Global Banking Forum. Il cliente si è evoluto e il canale digitale aiuta a costruire una relazione efficace e personalizzata, ma il rapporto umano non è sostituibile. Euro digitale: l’unico problema è non farlo.

Le riflessioni sull’evoluzione del sistema bancario hanno aperto la prima edizione del Global Banking Forum, appuntamento organizzato da Eccellenze d’Impresa e promosso da GEA, Harvard Business Review e Arca Fondi SGR.

Il forum si è aperto con gli interventi di Enrico Sassoon (Eccellenze d’Impresa), Massimo Gaudina (Rappresentanza Commissione europea), Rony Hamaui (ASSBB) e Angelo Tantazzi (Prometeia).

Il forum si è aperto con gli interventi di Enrico Sassoon (Eccellenze d’Impresa), Massimo Gaudina (Rappresentanza Commissione europea), Rony Hamaui (ASSBB) e Angelo Tantazzi (Prometeia).

Patrizia Grieco, presidente di MPS, è intervenuta sul ruolo della sostenibilità, sostenendo che certamente le banche possano e debbano diventare un fattore abilitante della transizione ambientale e sostenibile, accompagnando le filiere legate ai combustibili fossili verso una transizione giusta. Secondo Giuliano Cicioni (KPMG), invece, il principale problema del sistema bancario italiano è la  reddittività, ed è inevitabile che la dinamica dell’M&A caratterizzerà i prossimi anni, in cui la sfida sarà quella di riconciliare la presenza del sistema bancario tradizionale con gli elementi di innovazione e tecnologia che nascono al di fuori del sistema bancario stesso, e contribuiscono a modificare la relazione tra banca e cliente.

reddittività, ed è inevitabile che la dinamica dell’M&A caratterizzerà i prossimi anni, in cui la sfida sarà quella di riconciliare la presenza del sistema bancario tradizionale con gli elementi di innovazione e tecnologia che nascono al di fuori del sistema bancario stesso, e contribuiscono a modificare la relazione tra banca e cliente.

Secondo Giuseppe Lusignani (Prometeia), la reazione alla crisi generata dalla pandemia si giocherà sul doppio binario della diversificazione dei servizi e della riduzione dei costi, anche attraverso una maggiore razionalizzazione della rete distributiva. Il problema principale restano però gli investimenti in tecnologia, che in Italia si attestano sul 3/5% del margine di intermediazione, mentre nei best performer europei è pari al triplo.

Giovanni Sabatini (ABI), ha sottolineato che è impensabile subire o adattarsi passivamente all’innovazione tecnologica e vedersi trasformare i tradizionali paradigmi di riferimento senza avviare un percorso condiviso a livello europeo che consenta di rafforzare il ruolo internazionale dell’euro, nonchè studiare una possibile futura moneta digitale. Secondo Davide Serra (Algebris Investment), invece, la BCE può giocare un ruolo fondamentale sul tema delle digital currency, accelerando verso la creazione dell’euro digitale.

Giovanni Sabatini (ABI), ha sottolineato che è impensabile subire o adattarsi passivamente all’innovazione tecnologica e vedersi trasformare i tradizionali paradigmi di riferimento senza avviare un percorso condiviso a livello europeo che consenta di rafforzare il ruolo internazionale dell’euro, nonchè studiare una possibile futura moneta digitale. Secondo Davide Serra (Algebris Investment), invece, la BCE può giocare un ruolo fondamentale sul tema delle digital currency, accelerando verso la creazione dell’euro digitale.

![]() Relativamente all’inevitabile impatto della trasformazione digitale, con le sue opportunità e difficoltà legate soprattutto all’adeguamento dei processi interni, Roberto Nicastro (Aidexa) ha sottolineato come gli imprenditori abbiano bisogno di servizi finanziari immediati, semplici, rapidi e trasparenti, resi possibile solo grazie alle nuove tecnologie e all’intelligenza artificiale. Alessandra Losito (Pictet Wealth Management Italia), invece, ha evidenziato come il rapporto con il cliente si sia evoluto, in quanto il cliente è sempre più esigente e sofisticato e il canale digitale aiuta a costruire una relazione efficace. Secondo una ricerca interna di Pictet, infatti, la piattaforma digitale è fondamentale, ma la relazione con il cliente rimane importante.

Relativamente all’inevitabile impatto della trasformazione digitale, con le sue opportunità e difficoltà legate soprattutto all’adeguamento dei processi interni, Roberto Nicastro (Aidexa) ha sottolineato come gli imprenditori abbiano bisogno di servizi finanziari immediati, semplici, rapidi e trasparenti, resi possibile solo grazie alle nuove tecnologie e all’intelligenza artificiale. Alessandra Losito (Pictet Wealth Management Italia), invece, ha evidenziato come il rapporto con il cliente si sia evoluto, in quanto il cliente è sempre più esigente e sofisticato e il canale digitale aiuta a costruire una relazione efficace. Secondo una ricerca interna di Pictet, infatti, la piattaforma digitale è fondamentale, ma la relazione con il cliente rimane importante.

Secondo Elena Goitini (BNL BNP Paribas), c’è la necessità di mettere il cliente al centro, soddisfacendo sempre le sue esigenze e agendo a tre livelli: organizzazione, tempi e bisogni. Infatti, il 73% dei fruitori di servizi bancari si aspetta una consulenza iper-personalizzata, pertanto la sfida non è tanto fruire della tecnologia, quanto quella di avere le skill giuste per integrare la stessa tecnologia in un modello di servizi incentrato sulla relazione. In sintesi, il sistema banca-rete usare la tecnologia per implementare la relazione con il cliente, non certo per sostituirla.

Pietro Sella (Sella Group) ha confermato come nel 2020 il volume dell’e-commerce sia quasi raddoppiato. Il ricorso sempre più massiccio alla tecnologia ha portato per le aziende tradizionali nuove sfide nella trasformazione tecnologica, culturale, organizzativa e dei modelli di business,  costringendo le aziende tradizionali a cambiare per adeguarsi. Ugo Cotroneo (Boston Consulting Group) ha aggiunto che le banche tradizionali devono trasformarsi, ma il problema è soprattutto il capitale umano. Inoltre, l’Euro digitale deve essere visto non come una minaccia, ma come una opportunità. Infatti, il sistema bancario ha già affrontato novità che erano inizialmente valutate come dannose per la tenuta e la redditività stessa delle banche (basti pensare alla legge del 1991 sulle Sim e il risparmio gestito); tutte novità che, invece, hanno costituito a loro volta uno stimolo per la loro crescita, e così sarà anche per l’Euro digitale. L’unico problema è non farlo: chi lo farà prima, si prenderà una quota del mercato, e chi saprà rispondere a domande nuove farà crescere il business.

costringendo le aziende tradizionali a cambiare per adeguarsi. Ugo Cotroneo (Boston Consulting Group) ha aggiunto che le banche tradizionali devono trasformarsi, ma il problema è soprattutto il capitale umano. Inoltre, l’Euro digitale deve essere visto non come una minaccia, ma come una opportunità. Infatti, il sistema bancario ha già affrontato novità che erano inizialmente valutate come dannose per la tenuta e la redditività stessa delle banche (basti pensare alla legge del 1991 sulle Sim e il risparmio gestito); tutte novità che, invece, hanno costituito a loro volta uno stimolo per la loro crescita, e così sarà anche per l’Euro digitale. L’unico problema è non farlo: chi lo farà prima, si prenderà una quota del mercato, e chi saprà rispondere a domande nuove farà crescere il business.

Da questo scenario si comprende come il

Da questo scenario si comprende come il  Un altro mondo, rispetto all’

Un altro mondo, rispetto all’ primi sembrano essere più rilevanti dei secondi. La parte migliore di farsi assistere da un

primi sembrano essere più rilevanti dei secondi. La parte migliore di farsi assistere da un  Senza alcun legame con società specifiche, i consulenti indipendenti sono liberi di offrire una gamma più ampia di soluzioni per pianificare il raggiungimento degli obiettivi. Tuttavia, un consulente indipendente ha, per definizione, un bassissimo (e difficile) controllo dell’esecuzione delle operazioni suggerite al cliente, al contrario di un

Senza alcun legame con società specifiche, i consulenti indipendenti sono liberi di offrire una gamma più ampia di soluzioni per pianificare il raggiungimento degli obiettivi. Tuttavia, un consulente indipendente ha, per definizione, un bassissimo (e difficile) controllo dell’esecuzione delle operazioni suggerite al cliente, al contrario di un  Negli USA, i

Negli USA, i  dall’agente assicurativo, che il cliente pagherà su prodotti di investimento e su quelli assicurativi. Da accordi come questo, però, derivano potenziali conflitti di interesse che i consulenti indipendenti americani devono evitare seguendo regole di estrema compatibilità tra i prodotti consigliati e le caratteristiche del cliente. Del resto, i controlli sono rigorosi, efficaci, rapidi ed estremamente punitivi (anche con la detenzione in carcere), e diversi professionisti vengono radiati ogni anno per avere permesso la sottoscrizione di prodotti di investimento – per mano dei broker di fiducia – non adatti alla clientela.

dall’agente assicurativo, che il cliente pagherà su prodotti di investimento e su quelli assicurativi. Da accordi come questo, però, derivano potenziali conflitti di interesse che i consulenti indipendenti americani devono evitare seguendo regole di estrema compatibilità tra i prodotti consigliati e le caratteristiche del cliente. Del resto, i controlli sono rigorosi, efficaci, rapidi ed estremamente punitivi (anche con la detenzione in carcere), e diversi professionisti vengono radiati ogni anno per avere permesso la sottoscrizione di prodotti di investimento – per mano dei broker di fiducia – non adatti alla clientela. Infine, i consulenti USA possono anche addebitare commissioni di performance, se previste dal contratto di

Infine, i consulenti USA possono anche addebitare commissioni di performance, se previste dal contratto di  Sebbene quello indipendente italiano sembri essere, quindi, un sistema più protettivo per gli

Sebbene quello indipendente italiano sembri essere, quindi, un sistema più protettivo per gli  Questa cooperazione comporta benefici per ognuna delle figure che ne fanno parte. Infatti:

Questa cooperazione comporta benefici per ognuna delle figure che ne fanno parte. Infatti: Il vantaggio più evidente, che segna così il superamento dei limiti tipici del contratto

Il vantaggio più evidente, che segna così il superamento dei limiti tipici del contratto

Pertanto, è utile valutare dove siamo adesso, e come la pandemia ha cambiato le aspettative in

Pertanto, è utile valutare dove siamo adesso, e come la pandemia ha cambiato le aspettative in  Ciò che è interessante è che anche gli ostacoli finanziari agli obiettivi di pensionamento si sono spostati. Per esempio, prima che il COVID-19 si diffondesse ampiamente, il 42% degli

Ciò che è interessante è che anche gli ostacoli finanziari agli obiettivi di pensionamento si sono spostati. Per esempio, prima che il COVID-19 si diffondesse ampiamente, il 42% degli

Pertanto, oggi i babyboomers hanno bisogno di una strategia su come

Pertanto, oggi i babyboomers hanno bisogno di una strategia su come  Questa nuova strategia dovrebbe essere fondata su una

Questa nuova strategia dovrebbe essere fondata su una  Negli Stati Uniti, il classico

Negli Stati Uniti, il classico

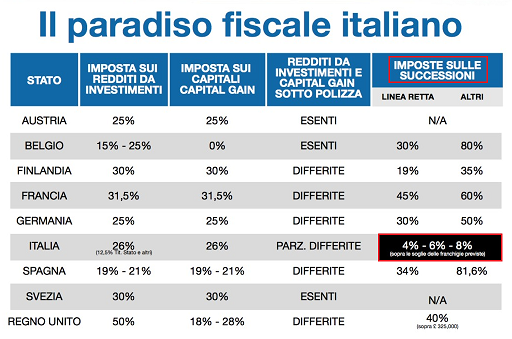

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

“In questa fase di profondo cambiamento per il

“In questa fase di profondo cambiamento per il

Nel dettaglio, il 62% degli intervistati ha affermato di aver aumentato il proprio

Nel dettaglio, il 62% degli intervistati ha affermato di aver aumentato il proprio  Nonostante le sfide lanciate dal

Nonostante le sfide lanciate dal  Circa un terzo degli intervistati (36%) ha attribuito uno scenario complessivamente positivo alla pandemia, che secondo loro ha fornito un rinnovato senso di scopo nel loro lavoro. Le

Circa un terzo degli intervistati (36%) ha attribuito uno scenario complessivamente positivo alla pandemia, che secondo loro ha fornito un rinnovato senso di scopo nel loro lavoro. Le

Allo stesso modo, all’interno dell’

Allo stesso modo, all’interno dell’ Ciò che è meno chiaro ai più, però, è che tra le due categorie di attori – produzione e distribuzione di strumenti finanziari – cambia la “visione industriale”: di medio-lungo periodo per i primi, di breve periodo (con rare puntate nel medio) per i secondi. E così, mentre le

Ciò che è meno chiaro ai più, però, è che tra le due categorie di attori – produzione e distribuzione di strumenti finanziari – cambia la “visione industriale”: di medio-lungo periodo per i primi, di breve periodo (con rare puntate nel medio) per i secondi. E così, mentre le  Questo sentimento di prudenza è ben sintetizzato da uno studio di

Questo sentimento di prudenza è ben sintetizzato da uno studio di  misure di sostegno pubbliche e dall’ottimismo sull’avvio della campagna vaccinale. “I gestori di fondi europei hanno avuto un anno record, pur nel contesto della pandemia. I ricavi per le commissioni di gestione sono saliti del 10% durante la seconda metà del 2020, riflettendo la più alta media di asset in gestione e i più forti flussi nei fondi“,

misure di sostegno pubbliche e dall’ottimismo sull’avvio della campagna vaccinale. “I gestori di fondi europei hanno avuto un anno record, pur nel contesto della pandemia. I ricavi per le commissioni di gestione sono saliti del 10% durante la seconda metà del 2020, riflettendo la più alta media di asset in gestione e i più forti flussi nei fondi“,  Eppure, l’

Eppure, l’ recentemente intervenuta

recentemente intervenuta

Gli italiani vivono storicamente in un contesto diverso, dove il welfare state ha spento sul nascere questo modo di intendere la finanza personale. Contestualmente, ha spento anche qualunque consapevolezza finanziaria, anche adesso che servirebbe per poter colmare, tra appena 15 anni, il vuoto pensionistico che i cinquantenni di oggi vivranno sulla propria pelle, ricavando

Gli italiani vivono storicamente in un contesto diverso, dove il welfare state ha spento sul nascere questo modo di intendere la finanza personale. Contestualmente, ha spento anche qualunque consapevolezza finanziaria, anche adesso che servirebbe per poter colmare, tra appena 15 anni, il vuoto pensionistico che i cinquantenni di oggi vivranno sulla propria pelle, ricavando  raggiungimento dell’età pensionabile è ancora uno degli obiettivi più trascurati in Italia, e lo scoppio della pandemia ha aumentato i

raggiungimento dell’età pensionabile è ancora uno degli obiettivi più trascurati in Italia, e lo scoppio della pandemia ha aumentato i  reddito familiare non è stato influenzato dalla

reddito familiare non è stato influenzato dalla  Non sorprende che la salute e la sicurezza siano balzate in cima come priorità per gli investitori USA. In effetti, il 71% dei partecipanti al sondaggio ha affermato che mantenere la propria famiglia al sicuro è più importante per loro ora rispetto a prima della pandemia. Inoltre, il 63% degli

Non sorprende che la salute e la sicurezza siano balzate in cima come priorità per gli investitori USA. In effetti, il 71% dei partecipanti al sondaggio ha affermato che mantenere la propria famiglia al sicuro è più importante per loro ora rispetto a prima della pandemia. Inoltre, il 63% degli  “Le circostanze straordinarie dell’ultimo anno hanno convinto molte persone, anche quelle che avevano già una solida base finanziaria, a intraprendere azioni che avrebbero potuto rimandare in precedenza”, afferma Marcy Keckler, Vicepresidente della strategia di consulenza finanziaria di Ameriprise. “Gli investitori stanno prestando maggiore attenzione alle loro finanze e stanno apportando importanti cambiamenti per rafforzare la loro situazione finanziaria”.

“Le circostanze straordinarie dell’ultimo anno hanno convinto molte persone, anche quelle che avevano già una solida base finanziaria, a intraprendere azioni che avrebbero potuto rimandare in precedenza”, afferma Marcy Keckler, Vicepresidente della strategia di consulenza finanziaria di Ameriprise. “Gli investitori stanno prestando maggiore attenzione alle loro finanze e stanno apportando importanti cambiamenti per rafforzare la loro situazione finanziaria”. Eppure, una circostanza accomuna i

Eppure, una circostanza accomuna i

azionisti delle aziende facenti parte dell’industria del Risparmio; i secondi sono una grandezza variabile che serve a remunerare il capitale investito dai

azionisti delle aziende facenti parte dell’industria del Risparmio; i secondi sono una grandezza variabile che serve a remunerare il capitale investito dai  In sintesi, il messaggio implicito dell’ESMA è questo: siccome il mercato non consente di andare al di là di certi risultati, bisogna tagliare i prezzi, e quindi licenziare del personale, risparmiare sui costi fissi e variabili, per consentire ai

In sintesi, il messaggio implicito dell’ESMA è questo: siccome il mercato non consente di andare al di là di certi risultati, bisogna tagliare i prezzi, e quindi licenziare del personale, risparmiare sui costi fissi e variabili, per consentire ai  L’ESMA, pertanto, con la sua crociata contro i costi dei servizi di investimento mostra di non ritenere poi così importante l’unica grandezza che conta veramente nel settore del Risparmio, e cioè la ricerca della qualità (nel tempo). I suoi documenti, anziché contenere una contraddizione in termini, dovrebbero sollecitare – anche forzosamente – la ricerca di una maggiore profondità e selezione nelle ricerche e nello studio dei mercati finanziari, invece di “vincere facile” imponendo alle aziende di ridurre “ad oltranza” i costi per la clientela e, quindi, i propri ricavi e utili. Questo “gioco”, negli ultimi dodici anni, è costato la testa di migliaia di

L’ESMA, pertanto, con la sua crociata contro i costi dei servizi di investimento mostra di non ritenere poi così importante l’unica grandezza che conta veramente nel settore del Risparmio, e cioè la ricerca della qualità (nel tempo). I suoi documenti, anziché contenere una contraddizione in termini, dovrebbero sollecitare – anche forzosamente – la ricerca di una maggiore profondità e selezione nelle ricerche e nello studio dei mercati finanziari, invece di “vincere facile” imponendo alle aziende di ridurre “ad oltranza” i costi per la clientela e, quindi, i propri ricavi e utili. Questo “gioco”, negli ultimi dodici anni, è costato la testa di migliaia di  In definitiva, l’ultimo documento dell’ESMA sui costi dei servizi finanziari in Italia si rivela come un concentrato di ipocrisia comunicativa, tipico di chi vuole imporre all’industria obiettivi di politica internazionale: nessun richiamo alla qualità del servizio, né alla

In definitiva, l’ultimo documento dell’ESMA sui costi dei servizi finanziari in Italia si rivela come un concentrato di ipocrisia comunicativa, tipico di chi vuole imporre all’industria obiettivi di politica internazionale: nessun richiamo alla qualità del servizio, né alla  Del resto, l’

Del resto, l’