Non è il momento di scappare dagli asset rischiosi ma di acquistare sui ribassi, con selettività. I titoli delle rinnovabili torneranno presto sotto i riflettori.

di Andrea Scauri, gestore del fondo Lemanik High Growth

L’escalation militare tra Stati Uniti, Israele e Iran, iniziata sabato 28 febbraio, ha innescato una reazione di avversione al rischio nei mercati globali, che finora è rimasta relativamente ordinata. La situazione favorisce chiaramente i settori della difesa e dell’energia, mentre quelli industriale e dei consumi sono più vulnerabili, sia a causa dell’aumento dei costi energetici/logistici e dell’impatto sul reddito disponibile, sia per le potenziali ripercussioni macroeconomiche. Molto dipenderà dalla durata, dall’entità e dall’intensità del conflitto, dall’aumento del rischio di interruzioni dell’approvvigionamento energetico attraverso lo Stretto di Hormuz, dalle più ampie ripercussioni economiche del conflitto e dalle incertezze che circondano la successione della leadership iraniana le prime reazioni suggeriscono una rivalutazione selettiva del rischio piuttosto che una fuga indiscriminata dagli asset rischiosi.

Vediamo molte opportunità in questo contesto. Come sempre, quando le cose cambiano rapidamente, ci sono vincitori e vinti. E siamo molto convinti della nostra capacità di selezionare i titoli, leggendo sotto la superficie. Chi sono i vincitori? Riteniamo che una forte rotazione verso i titoli delle energie rinnovabili sia la chiave di volta in Europa e abbiamo agito di conseguenza. Crediamo che, dopo anni di declassamento, il settore tornerà sotto i riflettori, data la chiara necessità dell’Unione Europea di essere meno dipendente dal petrolio e dal gas importati sia dagli Stati Uniti (tramite GNL) che dalla Russia/Medio Oriente. Prevediamo che i nuovi investimenti saranno incentivati grazie a rendimenti consentiti più elevati e normative favorevoli.

Vediamo molte opportunità in questo contesto. Come sempre, quando le cose cambiano rapidamente, ci sono vincitori e vinti. E siamo molto convinti della nostra capacità di selezionare i titoli, leggendo sotto la superficie. Chi sono i vincitori? Riteniamo che una forte rotazione verso i titoli delle energie rinnovabili sia la chiave di volta in Europa e abbiamo agito di conseguenza. Crediamo che, dopo anni di declassamento, il settore tornerà sotto i riflettori, data la chiara necessità dell’Unione Europea di essere meno dipendente dal petrolio e dal gas importati sia dagli Stati Uniti (tramite GNL) che dalla Russia/Medio Oriente. Prevediamo che i nuovi investimenti saranno incentivati grazie a rendimenti consentiti più elevati e normative favorevoli.

Outlook e Posizionamento: buy the dip, ma con selettività – Finora, la situazione in Medio Oriente è tutt’altro che sotto controllo e lo Stretto di Hormuz rimane chiuso. Lo scenario peggiore è ormai alla sua seconda settimana, con notizie notturne di attacchi diretti alle petroliere nel Golfo che vedono i prezzi del petrolio tornare verso la soglia dei 100 dollari. Pertanto, non dovrebbe sorprendere più di tanto che gli asset rischiosi saranno nuovamente sotto pressione. Gli Stati Uniti, e in particolare Trump, dovranno trovare molto presto una via d’uscita, poichè il danno economico globale autoinflitto che si sta causando sta compromettendo più di ogni altra

Outlook e Posizionamento: buy the dip, ma con selettività – Finora, la situazione in Medio Oriente è tutt’altro che sotto controllo e lo Stretto di Hormuz rimane chiuso. Lo scenario peggiore è ormai alla sua seconda settimana, con notizie notturne di attacchi diretti alle petroliere nel Golfo che vedono i prezzi del petrolio tornare verso la soglia dei 100 dollari. Pertanto, non dovrebbe sorprendere più di tanto che gli asset rischiosi saranno nuovamente sotto pressione. Gli Stati Uniti, e in particolare Trump, dovranno trovare molto presto una via d’uscita, poichè il danno economico globale autoinflitto che si sta causando sta compromettendo più di ogni altra  cosa le possibilità di vittoria alle elezioni di medio termine, e questa è la questione più importante per Trump. Le probabilità che i Democratici conquistino la Camera dei Rappresentanti sono già all’85%, ma dall’inizio della guerra le probabilità di conquistare il Senato sono aumentate da poco più del 30% a quasi il 50% attuale. Se i Democratici conquisteranno entrambe le camere, Trump dovrà molto probabilmente affrontare nuovamente l’impeachment. Questo fatto avrà un’influenza determinante sulle decisioni future dell’amministrazione statunitense.

cosa le possibilità di vittoria alle elezioni di medio termine, e questa è la questione più importante per Trump. Le probabilità che i Democratici conquistino la Camera dei Rappresentanti sono già all’85%, ma dall’inizio della guerra le probabilità di conquistare il Senato sono aumentate da poco più del 30% a quasi il 50% attuale. Se i Democratici conquisteranno entrambe le camere, Trump dovrà molto probabilmente affrontare nuovamente l’impeachment. Questo fatto avrà un’influenza determinante sulle decisioni future dell’amministrazione statunitense.

Il nostro punto è capire se il mercato costringerà il governo statunitense ad agire. Riteniamo che la soglia del dolore sia vicina agli estremi che abbiamo visto lunedì 9. Pertanto, se dovessimo testare nuovamente quei livelli, vorremmo sfruttarli come opportunità di acquisto per gli asset rischiosi. Inoltre, continuiamo a osservare un elevato livello di avversione al rischio, se misurato dalla domanda continua di protezione o da vari indicatori di posizionamento di altri broker. Secondo GS, l’esposizione corta nei prodotti macroeconomici statunitensi è ai livelli registrati l’ultima volta nel 2022. Pertanto, se abbiamo ragione e un’altra mossa di avversione al rischio crea abbastanza dolore da aspettarsi una risoluzione, allora questo può portare a un significativo allentamento e a una copertura delle posizioni corte. L’impatto economico della chiusura dello Stretto di Hormuz è enorme. Non si tratta solo di petrolio. Taiwan Semi, ad esempio, dovrà ridurre la produzione di chip, poiché non riceverà più elio dal Qatar. Il danno sarà semplicemente troppo grande per non trovare una via d’uscita.

Il nostro punto è capire se il mercato costringerà il governo statunitense ad agire. Riteniamo che la soglia del dolore sia vicina agli estremi che abbiamo visto lunedì 9. Pertanto, se dovessimo testare nuovamente quei livelli, vorremmo sfruttarli come opportunità di acquisto per gli asset rischiosi. Inoltre, continuiamo a osservare un elevato livello di avversione al rischio, se misurato dalla domanda continua di protezione o da vari indicatori di posizionamento di altri broker. Secondo GS, l’esposizione corta nei prodotti macroeconomici statunitensi è ai livelli registrati l’ultima volta nel 2022. Pertanto, se abbiamo ragione e un’altra mossa di avversione al rischio crea abbastanza dolore da aspettarsi una risoluzione, allora questo può portare a un significativo allentamento e a una copertura delle posizioni corte. L’impatto economico della chiusura dello Stretto di Hormuz è enorme. Non si tratta solo di petrolio. Taiwan Semi, ad esempio, dovrà ridurre la produzione di chip, poiché non riceverà più elio dal Qatar. Il danno sarà semplicemente troppo grande per non trovare una via d’uscita.

Perché suggeriamo di acquistare sui ribassi? Innanzitutto, Trump non ha l’opinione pubblica dalla sua parte; in secondo luogo, ci sono le elezioni di medio termine, e non crediamo che Trump possa permettersi di arrivare a novembre con un mercato azionario in frantumi, quindi la guerra deve finire presto. I nostri temi preferiti includono Energie rinnovabili, come sottolineato in precedenza, STM e Saipem. Abbiamo recentemente aggiunto Stellantis sulla scia delle recenti notizie molto negative relative alle svalutazioni che hanno portato il prezzo delle azioni a livelli che consideriamo un punto di ingresso molto interessante.

Perché suggeriamo di acquistare sui ribassi? Innanzitutto, Trump non ha l’opinione pubblica dalla sua parte; in secondo luogo, ci sono le elezioni di medio termine, e non crediamo che Trump possa permettersi di arrivare a novembre con un mercato azionario in frantumi, quindi la guerra deve finire presto. I nostri temi preferiti includono Energie rinnovabili, come sottolineato in precedenza, STM e Saipem. Abbiamo recentemente aggiunto Stellantis sulla scia delle recenti notizie molto negative relative alle svalutazioni che hanno portato il prezzo delle azioni a livelli che consideriamo un punto di ingresso molto interessante.

Telecom Italia Svg rimane una posizione chiave sulla scia del solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane. Molto selettivi sui finanziari, con una preferenza per BPER e BMPS. Infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). In merito al settore della Difesa, manteniamo la nostra esposizione dopo la debolezza del 4° trimestre 2025. Le posizioni sono ponderate su nomi come Leonardo, ma abbiamo recentemente ricostruito una posizione su Fincantieri dopo il collocamento.

Telecom Italia Svg rimane una posizione chiave sulla scia del solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane. Molto selettivi sui finanziari, con una preferenza per BPER e BMPS. Infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). In merito al settore della Difesa, manteniamo la nostra esposizione dopo la debolezza del 4° trimestre 2025. Le posizioni sono ponderate su nomi come Leonardo, ma abbiamo recentemente ricostruito una posizione su Fincantieri dopo il collocamento.

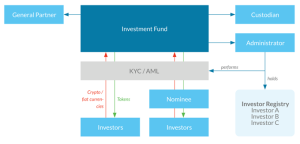

Dal fondo tradizionale alla fund tokenisation

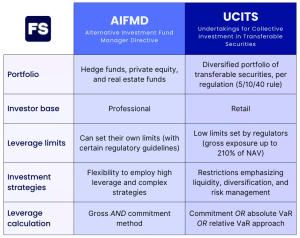

Dal fondo tradizionale alla fund tokenisation Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili.

Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili. Tokenised share class e MMF usati come collaterale

Tokenised share class e MMF usati come collaterale L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution.

L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution. Cosa cambia per il risparmio gestito e wealth management

Cosa cambia per il risparmio gestito e wealth management Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato.

Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato. Fiscalità, oneri di compliance e nodi interpretativi

Fiscalità, oneri di compliance e nodi interpretativi Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati.

Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati. Prossimi passi: tra stabilità finanziaria e concorrenza

Prossimi passi: tra stabilità finanziaria e concorrenza Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

Il successo dei precedenti collocamenti ha dimostrato come il Btp Valore risponda a esigenze molto specifiche della clientela retail. La struttura a cedole crescenti offre una percezione di protezione dal rischio tassi nel tempo, mentre il premio fedeltà finale incentiva il mantenimento fino a scadenza. Sono elementi psicologicamente rassicuranti, soprattutto per chi cerca flussi cedolari certi e programmabili, in un contesto in cui la volatilità dei mercati finanziari rimane elevata. Tuttavia, proprio questa apparente semplicità può trasformarsi in un limite. Il rendimento effettivo del titolo, infatti, va valutato considerando l’intero orizzonte temporale e confrontandolo non solo con altri titoli di Stato, ma anche con strumenti obbligazionari alternativi. In uno scenario di progressivo calo dei tassi, infatti, bloccare oggi una parte rilevante del patrimonio su un’unica emissione a medio-lungo termine può ridurre la flessibilità del portafoglio. Il rischio non è tanto quello di perdite nominali, quanto di costo opportunità.

Il successo dei precedenti collocamenti ha dimostrato come il Btp Valore risponda a esigenze molto specifiche della clientela retail. La struttura a cedole crescenti offre una percezione di protezione dal rischio tassi nel tempo, mentre il premio fedeltà finale incentiva il mantenimento fino a scadenza. Sono elementi psicologicamente rassicuranti, soprattutto per chi cerca flussi cedolari certi e programmabili, in un contesto in cui la volatilità dei mercati finanziari rimane elevata. Tuttavia, proprio questa apparente semplicità può trasformarsi in un limite. Il rendimento effettivo del titolo, infatti, va valutato considerando l’intero orizzonte temporale e confrontandolo non solo con altri titoli di Stato, ma anche con strumenti obbligazionari alternativi. In uno scenario di progressivo calo dei tassi, infatti, bloccare oggi una parte rilevante del patrimonio su un’unica emissione a medio-lungo termine può ridurre la flessibilità del portafoglio. Il rischio non è tanto quello di perdite nominali, quanto di costo opportunità. Il Btp Valore resta uno strumento adatto a chi ha un profilo prudente, una bassa propensione al rischio e un orizzonte temporale coerente con la durata del titolo. È particolarmente indicato per chi vive di rendita o desidera integrare il reddito con cedole periodiche, senza esporsi alle oscillazioni quotidiane dei mercati. Meno adatto, invece, per chi ha bisogno di liquidità o potrebbe dover disinvestire prima della scadenza, accettando il rischio di vendere in una fase di mercato sfavorevole. Il tema centrale diventa quindi la diversificazione: inserire il Btp Valore all’interno di un portafoglio equilibrato può avere senso, ma solo come una componente e non come pilastro unico.

Il Btp Valore resta uno strumento adatto a chi ha un profilo prudente, una bassa propensione al rischio e un orizzonte temporale coerente con la durata del titolo. È particolarmente indicato per chi vive di rendita o desidera integrare il reddito con cedole periodiche, senza esporsi alle oscillazioni quotidiane dei mercati. Meno adatto, invece, per chi ha bisogno di liquidità o potrebbe dover disinvestire prima della scadenza, accettando il rischio di vendere in una fase di mercato sfavorevole. Il tema centrale diventa quindi la diversificazione: inserire il Btp Valore all’interno di un portafoglio equilibrato può avere senso, ma solo come una componente e non come pilastro unico. Concentrarsi eccessivamente sul debito sovrano italiano espone il risparmiatore domestico ad un rischio Paese che spesso egli sottovaluta: la familiarità con l’emittente non elimina la necessità di distribuire il rischio tra più aree geografiche e settori. Una corretta diversificazione obbligazionaria, pertanto, dovrebbe includere strumenti con diverse scadenze, emittenti differenti e, in alcuni casi, anche valute diverse. Per esempio, accanto al Btp Valore possono trovare spazio fondi obbligazionari flessibili, strumenti indicizzati all’inflazione, o obbligazioni corporate di emittenti solidi, capaci di offrire un rendimento aggiuntivo a fronte di un rischio controllato. In questo modo si riduce la dipendenza da un singolo scenario macroeconomico.

Concentrarsi eccessivamente sul debito sovrano italiano espone il risparmiatore domestico ad un rischio Paese che spesso egli sottovaluta: la familiarità con l’emittente non elimina la necessità di distribuire il rischio tra più aree geografiche e settori. Una corretta diversificazione obbligazionaria, pertanto, dovrebbe includere strumenti con diverse scadenze, emittenti differenti e, in alcuni casi, anche valute diverse. Per esempio, accanto al Btp Valore possono trovare spazio fondi obbligazionari flessibili, strumenti indicizzati all’inflazione, o obbligazioni corporate di emittenti solidi, capaci di offrire un rendimento aggiuntivo a fronte di un rischio controllato. In questo modo si riduce la dipendenza da un singolo scenario macroeconomico. In conclusione, il Btp Valore in collocamento dal 2 al 6 marzo non è né una trappola né una soluzione universale. Conviene a chi lo utilizza per quello che è: uno strumento di stabilità e reddito, inserito con misura all’interno di una strategia più ampia. La vera convenienza non sta nel singolo titolo, ma nell’equilibrio complessivo del portafoglio. Chi lo sottoscrive pensando di aver “sistemato” i propri risparmi rischia di perdere di vista il principio fondamentale dell’investimento: non esiste rendimento senza una gestione consapevole del rischio e, soprattutto, senza una reale diversificazione.

In conclusione, il Btp Valore in collocamento dal 2 al 6 marzo non è né una trappola né una soluzione universale. Conviene a chi lo utilizza per quello che è: uno strumento di stabilità e reddito, inserito con misura all’interno di una strategia più ampia. La vera convenienza non sta nel singolo titolo, ma nell’equilibrio complessivo del portafoglio. Chi lo sottoscrive pensando di aver “sistemato” i propri risparmi rischia di perdere di vista il principio fondamentale dell’investimento: non esiste rendimento senza una gestione consapevole del rischio e, soprattutto, senza una reale diversificazione.

La visibilità generale sul 2026 dipende dalla continua crescita della spesa statunitense in materia di intelligenza artificiale, investimenti in difesa, temi legati alla decarbonizzazione e dal ritorno alla crescita dei consumatori cinesi. La performance del settore della difesa europeo è stata debole nel quarto trimestre a causa dei colloqui di pace in Ucraina, che sembrano progredire ma senza alcuna evidenza di una soluzione realmente positiva. Tuttavia, lo scenario che si sta delineando mostra che gli Stati Uniti si stanno preparando a un ulteriore disimpegno dal Vecchio Continente, costringendo i paesi europei a confermare (se non ad aumentare) i propri investimenti

La visibilità generale sul 2026 dipende dalla continua crescita della spesa statunitense in materia di intelligenza artificiale, investimenti in difesa, temi legati alla decarbonizzazione e dal ritorno alla crescita dei consumatori cinesi. La performance del settore della difesa europeo è stata debole nel quarto trimestre a causa dei colloqui di pace in Ucraina, che sembrano progredire ma senza alcuna evidenza di una soluzione realmente positiva. Tuttavia, lo scenario che si sta delineando mostra che gli Stati Uniti si stanno preparando a un ulteriore disimpegno dal Vecchio Continente, costringendo i paesi europei a confermare (se non ad aumentare) i propri investimenti  I nostri temi preferiti includono Stm e Saipem. Azimut è una delle principali posizioni singole grazie alla valutazione molto bassa rispetto ai concorrenti, agli eccellenti dati relativi agli afflussi e alla prevista scissione della “nuova banca”, che determinerà un rialzo del rating dell’intero gruppo. Telecom Italia Svg rimane una posizione chiave grazie al solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane; Restiamo molto selettivi sui finanziari, con una preferenza per Bper e Bmps. Puntiamo su infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). Manteniamo la nostra posizione su Mfe (Media For Europe), dopo l’offerta vincente su ProsiebenSat1. L’integrazione tra le due società di media potrebbe generare sinergie rilevanti, più che raddoppiando l’Ebitda di Mfe da sola.

I nostri temi preferiti includono Stm e Saipem. Azimut è una delle principali posizioni singole grazie alla valutazione molto bassa rispetto ai concorrenti, agli eccellenti dati relativi agli afflussi e alla prevista scissione della “nuova banca”, che determinerà un rialzo del rating dell’intero gruppo. Telecom Italia Svg rimane una posizione chiave grazie al solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane; Restiamo molto selettivi sui finanziari, con una preferenza per Bper e Bmps. Puntiamo su infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). Manteniamo la nostra posizione su Mfe (Media For Europe), dopo l’offerta vincente su ProsiebenSat1. L’integrazione tra le due società di media potrebbe generare sinergie rilevanti, più che raddoppiando l’Ebitda di Mfe da sola. In Italia, l’indice delle mid cap (Ftse Mid) ha sovraperformato l’indice principale (Ftse Mib), registrando un +3% contro un +1,6%. Negli Stati Uniti, tutti gli indici hanno chiuso in territorio positivo, con un particolare spicco delle small cap: il Russell 2000 ha registrato un +4,5%, sovraperformando l’S&P500 (+0,6%) e il Nasdaq (+0,2%). La crescita europea procede a un ritmo più lento rispetto a quella degli Stati Uniti, ma mostra segnali incoraggianti: i PMI flash di gennaio (a 51,5, in territorio espansivo) indicano che l’economia dell’Eurozona continua a crescere a un ritmo moderato, con il settore manifatturiero che mostra segni di stabilizzazione.

In Italia, l’indice delle mid cap (Ftse Mid) ha sovraperformato l’indice principale (Ftse Mib), registrando un +3% contro un +1,6%. Negli Stati Uniti, tutti gli indici hanno chiuso in territorio positivo, con un particolare spicco delle small cap: il Russell 2000 ha registrato un +4,5%, sovraperformando l’S&P500 (+0,6%) e il Nasdaq (+0,2%). La crescita europea procede a un ritmo più lento rispetto a quella degli Stati Uniti, ma mostra segnali incoraggianti: i PMI flash di gennaio (a 51,5, in territorio espansivo) indicano che l’economia dell’Eurozona continua a crescere a un ritmo moderato, con il settore manifatturiero che mostra segni di stabilizzazione. A gennaio le materie prime hanno registrato un aumento (Bloomberg Commodities Index +8%), ma l’oro e l’argento hanno subito una forte correzione negli ultimi giorni, con una perdita di valore di oltre 7.000 miliardi di dollari. Dal 28 gennaio l’argento è sceso del 27% a 85 dollari l’oncia e l’oro del 10% a 4.890 dollari, chiudendo comunque il mese di gennaio in territorio positivo. Il movimento, apparentemente legato all’annuncio della nomina di Kevin Warsh a presidente della Fed, riflette un’improvvisa contrazione della liquidità piuttosto che un cambiamento di sentiment. Con l’aumento della volatilità, le vendite sono state amplificate dai limiti di rischio, dai requisiti di margine e dai meccanismi di controllo della volatilità. L’argento, essendo un mercato più sottile e più speculativo, ha amplificato lo stress, con posizioni recentemente più affollate.

A gennaio le materie prime hanno registrato un aumento (Bloomberg Commodities Index +8%), ma l’oro e l’argento hanno subito una forte correzione negli ultimi giorni, con una perdita di valore di oltre 7.000 miliardi di dollari. Dal 28 gennaio l’argento è sceso del 27% a 85 dollari l’oncia e l’oro del 10% a 4.890 dollari, chiudendo comunque il mese di gennaio in territorio positivo. Il movimento, apparentemente legato all’annuncio della nomina di Kevin Warsh a presidente della Fed, riflette un’improvvisa contrazione della liquidità piuttosto che un cambiamento di sentiment. Con l’aumento della volatilità, le vendite sono state amplificate dai limiti di rischio, dai requisiti di margine e dai meccanismi di controllo della volatilità. L’argento, essendo un mercato più sottile e più speculativo, ha amplificato lo stress, con posizioni recentemente più affollate. Rimaniamo ottimisti sull’oro, poiché l’aumento del debito pubblico statunitense e la crescente necessità di monetizzazione da parte della Fed implicano un contesto di tassi di interesse reali più bassi e una graduale erosione del dollaro, rafforzando il ruolo dell’oro come strumento per preservare il valore reale e diversificare il rischio sovrano. Anche i prezzi del petrolio sono aumentati (+12% a 69 dollari al barile) a causa del ritorno delle tensioni geopolitiche in importanti aree di approvvigionamento (Iran, Venezuela) e del conseguente aumento del premio di rischio. Anche il gas naturale ha registrato un forte aumento (+45% a 40 euro/MW/h) a causa dell’ondata di freddo negli Stati Uniti, che ha aumentato la domanda e limitato le esportazioni di GNL, con ripercussioni sul mercato europeo.

Rimaniamo ottimisti sull’oro, poiché l’aumento del debito pubblico statunitense e la crescente necessità di monetizzazione da parte della Fed implicano un contesto di tassi di interesse reali più bassi e una graduale erosione del dollaro, rafforzando il ruolo dell’oro come strumento per preservare il valore reale e diversificare il rischio sovrano. Anche i prezzi del petrolio sono aumentati (+12% a 69 dollari al barile) a causa del ritorno delle tensioni geopolitiche in importanti aree di approvvigionamento (Iran, Venezuela) e del conseguente aumento del premio di rischio. Anche il gas naturale ha registrato un forte aumento (+45% a 40 euro/MW/h) a causa dell’ondata di freddo negli Stati Uniti, che ha aumentato la domanda e limitato le esportazioni di GNL, con ripercussioni sul mercato europeo. L’annuncio della nomina di Kevin Warsh alla guida della Fed è stato inizialmente interpretato dai mercati come un segnale più “restrittivo”, innescando un temporaneo rafforzamento del dollaro e prese di profitto sull’oro e sulle materie prime. In realtà, sia i suoi recenti risultati che le dinamiche macroeconomiche suggeriscono che Warsh potrebbe adottare un approccio più pragmatico che restrittivo, in particolare in presenza di tensioni sui mercati del credito. Il coordinamento con il Tesoro potrebbe diventare centrale, aumentando l’incertezza sul percorso dei tassi di interesse e aprendo la porta a misure non convenzionali. Nel complesso, a nostro avviso, la sua nomina aggiunge volatilità a breve termine, ma non altera i vincoli strutturali che continuano a guidare le prospettive macroeconomiche.

L’annuncio della nomina di Kevin Warsh alla guida della Fed è stato inizialmente interpretato dai mercati come un segnale più “restrittivo”, innescando un temporaneo rafforzamento del dollaro e prese di profitto sull’oro e sulle materie prime. In realtà, sia i suoi recenti risultati che le dinamiche macroeconomiche suggeriscono che Warsh potrebbe adottare un approccio più pragmatico che restrittivo, in particolare in presenza di tensioni sui mercati del credito. Il coordinamento con il Tesoro potrebbe diventare centrale, aumentando l’incertezza sul percorso dei tassi di interesse e aprendo la porta a misure non convenzionali. Nel complesso, a nostro avviso, la sua nomina aggiunge volatilità a breve termine, ma non altera i vincoli strutturali che continuano a guidare le prospettive macroeconomiche.

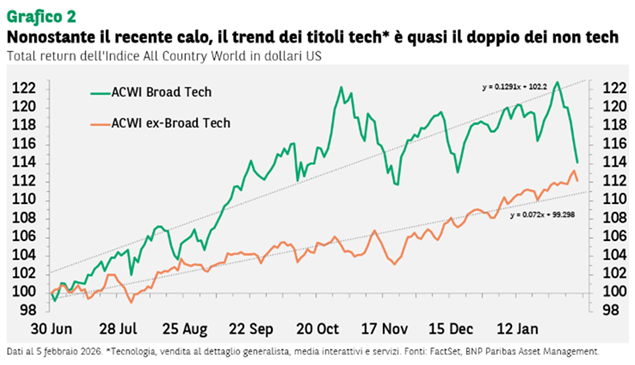

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi.

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi. Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere.

Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere. La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano.

La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano. Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

L’Europa continua a scontare un’eccessiva frammentazione del mercato, retaggio di un modello competitivo che negli ultimi due decenni ha privilegiato la compressione dei prezzi a scapito della redditività degli operatori e della loro capacità di sostenere investimenti infrastrutturali di lungo periodo. Il confronto internazionale, d’altra parte, rende evidente la posta in gioco. Negli Stati Uniti, un mercato con un numero più limitato di operatori, il settore ha beneficiato di una maggiore capacità di investimento a fronte di una migliore monetizzazione della crescente domanda di servizi digitali avanzati, mentre in Cina, la forte presenza statale e la struttura industriale concentrata hanno consentito investimenti infrastrutturali su larga scala, pur in un contesto di prezzi medi più contenuti.

L’Europa continua a scontare un’eccessiva frammentazione del mercato, retaggio di un modello competitivo che negli ultimi due decenni ha privilegiato la compressione dei prezzi a scapito della redditività degli operatori e della loro capacità di sostenere investimenti infrastrutturali di lungo periodo. Il confronto internazionale, d’altra parte, rende evidente la posta in gioco. Negli Stati Uniti, un mercato con un numero più limitato di operatori, il settore ha beneficiato di una maggiore capacità di investimento a fronte di una migliore monetizzazione della crescente domanda di servizi digitali avanzati, mentre in Cina, la forte presenza statale e la struttura industriale concentrata hanno consentito investimenti infrastrutturali su larga scala, pur in un contesto di prezzi medi più contenuti. In Europa, dunque, il rischio è quello di trovarsi in una posizione di svantaggio proprio nel momento in cui l’intelligenza artificiale diventa un fattore determinante di crescita economica e competitività geopolitica. Tuttavia, si intravedono alcuni elementi di discontinuità. In particolare, l’approvazione del Digital Networks Act (DNA) del 21 gennaio scorso rappresenta il primo tentativo organico a livello europeo di affrontare in modo strutturale le criticità industriali del settore e di riconoscere alle reti digitali un ruolo di infrastruttura strategica per la competitività economica, la sicurezza e lo sviluppo dell’intelligenza artificiale.

In Europa, dunque, il rischio è quello di trovarsi in una posizione di svantaggio proprio nel momento in cui l’intelligenza artificiale diventa un fattore determinante di crescita economica e competitività geopolitica. Tuttavia, si intravedono alcuni elementi di discontinuità. In particolare, l’approvazione del Digital Networks Act (DNA) del 21 gennaio scorso rappresenta il primo tentativo organico a livello europeo di affrontare in modo strutturale le criticità industriali del settore e di riconoscere alle reti digitali un ruolo di infrastruttura strategica per la competitività economica, la sicurezza e lo sviluppo dell’intelligenza artificiale. Inoltre, il dibattito sul consolidamento del settore ha compiuto un passo avanti significativo. In diversi mercati europei si osserva una maggiore apertura, anche a livello regolamentare, verso operazioni di fusione che riducano il numero di operatori, nella consapevolezza che una struttura industriale più razionale sia condizione necessaria per sostenere gli investimenti richiesti dalla transizione digitale. Sempre più spesso, il consolidamento viene come un processo di “market repair”, necessario per ricostruire condizioni di redditività coerenti con la natura fortemente capital-intensive del settore. Parallelamente, si è rafforzata la tendenza alla separazione tra infrastrutture di rete e servizi. L’ingresso di investitori specializzati e di capitali con un orizzonte di lungo periodo ha favorito lo sviluppo di modelli in cui le reti vengono valorizzate come asset infrastrutturali a sé stanti, capaci di generare ritorni stabili su archi temporali estesi.

Inoltre, il dibattito sul consolidamento del settore ha compiuto un passo avanti significativo. In diversi mercati europei si osserva una maggiore apertura, anche a livello regolamentare, verso operazioni di fusione che riducano il numero di operatori, nella consapevolezza che una struttura industriale più razionale sia condizione necessaria per sostenere gli investimenti richiesti dalla transizione digitale. Sempre più spesso, il consolidamento viene come un processo di “market repair”, necessario per ricostruire condizioni di redditività coerenti con la natura fortemente capital-intensive del settore. Parallelamente, si è rafforzata la tendenza alla separazione tra infrastrutture di rete e servizi. L’ingresso di investitori specializzati e di capitali con un orizzonte di lungo periodo ha favorito lo sviluppo di modelli in cui le reti vengono valorizzate come asset infrastrutturali a sé stanti, capaci di generare ritorni stabili su archi temporali estesi. Dopo una lunga fase caratterizzata da investimenti particolarmente intensivi, in diversi mercati europei il ciclo di costruzione delle reti sta progressivamente entrando in una fase di maggiore maturità. La diffusione delle infrastrutture di nuova generazione (fibra e 5G) consente una graduale normalizzazione dei livelli di capex, migliorando la visibilità sui flussi di cassa e la sostenibilità finanziaria del settore. Secondo la Commissione Europea, circa il 40% delle reti di distribuzione elettrica dell’Unione ha oggi più di 40 anni di età, evidenziando un significativo fabbisogno di ammodernamento infrastrutturale: saranno necessari oltre 580 miliardi di euro di investimenti nelle infrastrutture di trasmissione e distribuzione entro il 2030. E secondo alcune stime (Fonte: Agency for the Cooperation of Energy Regulators; EIB – European Investment Bank), il fabbisogno complessivo potrebbero superare il trilione di euro nel lungo periodo.

Dopo una lunga fase caratterizzata da investimenti particolarmente intensivi, in diversi mercati europei il ciclo di costruzione delle reti sta progressivamente entrando in una fase di maggiore maturità. La diffusione delle infrastrutture di nuova generazione (fibra e 5G) consente una graduale normalizzazione dei livelli di capex, migliorando la visibilità sui flussi di cassa e la sostenibilità finanziaria del settore. Secondo la Commissione Europea, circa il 40% delle reti di distribuzione elettrica dell’Unione ha oggi più di 40 anni di età, evidenziando un significativo fabbisogno di ammodernamento infrastrutturale: saranno necessari oltre 580 miliardi di euro di investimenti nelle infrastrutture di trasmissione e distribuzione entro il 2030. E secondo alcune stime (Fonte: Agency for the Cooperation of Energy Regulators; EIB – European Investment Bank), il fabbisogno complessivo potrebbero superare il trilione di euro nel lungo periodo. Le conseguenze per gli investitori – Per i portafogli di investimento, il settore delle TLC europee non può più quindi essere interpretato in modo uniforme. La creazione di valore sarà probabilmente concentrata in specifici segmenti: da un lato, gli asset infrastrutturali di qualità, come ad esempio le reti in fibra, torri, backbone e piattaforme wholesale, che offrono visibilità sui flussi di cassa e profili di rendimento più stabili; dall’altro, quegli operatori integrati che potranno beneficiare di economie di scala, riduzione della pressione competitiva e maggiore capacità di monetizzare servizi a valore aggiunto rivolti al segmento corporate.

Le conseguenze per gli investitori – Per i portafogli di investimento, il settore delle TLC europee non può più quindi essere interpretato in modo uniforme. La creazione di valore sarà probabilmente concentrata in specifici segmenti: da un lato, gli asset infrastrutturali di qualità, come ad esempio le reti in fibra, torri, backbone e piattaforme wholesale, che offrono visibilità sui flussi di cassa e profili di rendimento più stabili; dall’altro, quegli operatori integrati che potranno beneficiare di economie di scala, riduzione della pressione competitiva e maggiore capacità di monetizzare servizi a valore aggiunto rivolti al segmento corporate.

Dopo due anni dominati dai titoli growth e tecnologici, sostenuti dall’intelligenza artificiale e dalla compressione dei tassi attesa dalle banche centrali, l’avvio dell’anno ha portato prese di profitto sulle large cap più affollate e un ritorno selettivo verso comparti rimasti indietro. Le valutazioni elevate del tech statunitense, con multipli ampiamente superiori alla media storica, stanno spingendo parte degli investitori istituzionali a riequilibrare i portafogli. Non si tratta di sfiducia strutturale, ma di gestione del rischio e ricerca di rendimento relativo.

Dopo due anni dominati dai titoli growth e tecnologici, sostenuti dall’intelligenza artificiale e dalla compressione dei tassi attesa dalle banche centrali, l’avvio dell’anno ha portato prese di profitto sulle large cap più affollate e un ritorno selettivo verso comparti rimasti indietro. Le valutazioni elevate del tech statunitense, con multipli ampiamente superiori alla media storica, stanno spingendo parte degli investitori istituzionali a riequilibrare i portafogli. Non si tratta di sfiducia strutturale, ma di gestione del rischio e ricerca di rendimento relativo. I flussi stanno premiando settori più ciclici e value. Industria, finanziari, energia tradizionale e materie prime stanno mostrando performance migliori rispetto ai mesi precedenti. Le banche, in particolare, beneficiano di margini di interesse ancora sostenuti e di una qualità del credito che, almeno per ora, non evidenzia un deterioramento significativo. In Europa il comparto bancario recupera attrattività grazie a dividendi elevati e multipli più contenuti rispetto ai peer americani.

I flussi stanno premiando settori più ciclici e value. Industria, finanziari, energia tradizionale e materie prime stanno mostrando performance migliori rispetto ai mesi precedenti. Le banche, in particolare, beneficiano di margini di interesse ancora sostenuti e di una qualità del credito che, almeno per ora, non evidenzia un deterioramento significativo. In Europa il comparto bancario recupera attrattività grazie a dividendi elevati e multipli più contenuti rispetto ai peer americani. La rotazione coinvolge anche lo stile di investimento. I fondi passivi e tematici che avevano concentrato gli acquisti su pochi nomi stanno lasciando spazio a strategie più bilanciate e a gestione attiva. Si assiste a un ritorno dell’attenzione sui fondamentali: utili, flussi di cassa, debito e capacità di generare dividendi tornano centrali nelle scelte. In uno scenario di crescita moderata e inflazione non del tutto rientrata, la narrativa pura non basta più.

La rotazione coinvolge anche lo stile di investimento. I fondi passivi e tematici che avevano concentrato gli acquisti su pochi nomi stanno lasciando spazio a strategie più bilanciate e a gestione attiva. Si assiste a un ritorno dell’attenzione sui fondamentali: utili, flussi di cassa, debito e capacità di generare dividendi tornano centrali nelle scelte. In uno scenario di crescita moderata e inflazione non del tutto rientrata, la narrativa pura non basta più. Per il risparmiatore italiano questo contesto implica un cambio di approccio. I portafogli concentrati su pochi temi dominanti e su pochi strumenti di investimento rischiano maggiore volatilità, mentre la diversificazione tra settori e asset class torna decisiva. Strategie multi-asset, dividendo, value e obbligazionario a breve-media scadenza possono offrire un equilibrio migliore tra rendimento e rischio. Anche strumenti come PIR, fondi small cap domestici e credito alle PMI potrebbero beneficiare di questa rotazione, intercettando capitali alla ricerca di nicchie meno affollate.

Per il risparmiatore italiano questo contesto implica un cambio di approccio. I portafogli concentrati su pochi temi dominanti e su pochi strumenti di investimento rischiano maggiore volatilità, mentre la diversificazione tra settori e asset class torna decisiva. Strategie multi-asset, dividendo, value e obbligazionario a breve-media scadenza possono offrire un equilibrio migliore tra rendimento e rischio. Anche strumenti come PIR, fondi small cap domestici e credito alle PMI potrebbero beneficiare di questa rotazione, intercettando capitali alla ricerca di nicchie meno affollate. In sintesi, la fase attuale non segnala una fuga dal rischio ma una redistribuzione. I capitali non escono dal mercato, cambiano destinazione. È il segnale di un ciclo più maturo, in cui conta meno inseguire il titolo di moda e più costruire portafogli robusti e bilanciati. La rotazione in corso rappresenta quindi non un campanello d’allarme, ma un’evoluzione fisiologica che premia selettività, disciplina e attenzione ai fondamentali. Chi saprà leggere per tempo questi spostamenti potrà trasformare un contesto apparentemente incerto in un’opportunità di riposizionamento strategico.

In sintesi, la fase attuale non segnala una fuga dal rischio ma una redistribuzione. I capitali non escono dal mercato, cambiano destinazione. È il segnale di un ciclo più maturo, in cui conta meno inseguire il titolo di moda e più costruire portafogli robusti e bilanciati. La rotazione in corso rappresenta quindi non un campanello d’allarme, ma un’evoluzione fisiologica che premia selettività, disciplina e attenzione ai fondamentali. Chi saprà leggere per tempo questi spostamenti potrà trasformare un contesto apparentemente incerto in un’opportunità di riposizionamento strategico.

La nostra gestione del rischio persegue tre obiettivi: proteggere il capitale investito, limitare le oscillazioni di valore e trovare un equilibrio tra rendimento e rischio. Soprattutto nei periodi di crisi, questo approccio consente di contenere perdite rilevanti ed evitare vendite affrettate. L’efficacia con cui un portafoglio gestisce i rischi e li trasforma in rendimento è fondamentale. I rischi si manifestano a molti livelli: vanno dalle fluttuazioni globali dei mercati agli sviluppi economici e politici, fino a quelli legati ai singoli strumenti finanziari. Il nostro approccio consiste soprattutto nel cogliere le opportunità senza lasciarci influenzare inutilmente dai rischi individuali.

La nostra gestione del rischio persegue tre obiettivi: proteggere il capitale investito, limitare le oscillazioni di valore e trovare un equilibrio tra rendimento e rischio. Soprattutto nei periodi di crisi, questo approccio consente di contenere perdite rilevanti ed evitare vendite affrettate. L’efficacia con cui un portafoglio gestisce i rischi e li trasforma in rendimento è fondamentale. I rischi si manifestano a molti livelli: vanno dalle fluttuazioni globali dei mercati agli sviluppi economici e politici, fino a quelli legati ai singoli strumenti finanziari. Il nostro approccio consiste soprattutto nel cogliere le opportunità senza lasciarci influenzare inutilmente dai rischi individuali. Perché solo alcuni rischi generano un premio? In linea di principio, i rischi possono essere suddivisi in due categorie: rischi sistematici e rischi non sistematici. I rischi sistematici riguardano l’intero mercato o intere classi di attivi. Non possono essere eliminati tramite la diversificazione. Per ottenere un rendimento è necessario assumerli. I rischi non sistematici sono invece legati a singoli titoli o emittenti. Possono essere ridotti in modo significativo grazie a una diversificazione adeguata, senza sacrificare il rendimento. Per questo motivo, sui mercati dei capitali viene riconosciuto un premio esclusivamente per i rischi sistematici.

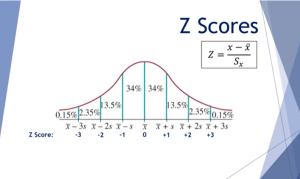

Perché solo alcuni rischi generano un premio? In linea di principio, i rischi possono essere suddivisi in due categorie: rischi sistematici e rischi non sistematici. I rischi sistematici riguardano l’intero mercato o intere classi di attivi. Non possono essere eliminati tramite la diversificazione. Per ottenere un rendimento è necessario assumerli. I rischi non sistematici sono invece legati a singoli titoli o emittenti. Possono essere ridotti in modo significativo grazie a una diversificazione adeguata, senza sacrificare il rendimento. Per questo motivo, sui mercati dei capitali viene riconosciuto un premio esclusivamente per i rischi sistematici. Il rischio di mercato è un rischio sistematico centrale. Si manifesta quando i mercati azionari scendono, quando i tassi di interesse aumentano o quando valute e prezzi delle materie prime subiscono forti oscillazioni. Tali movimenti influenzano simultaneamente numerosi attivi. Per valutare meglio i rischi si utilizzano indicatori come la volatilità, che indica quanto i valori possano variare. I rischi di credito, invece, si verificano quando Stati, imprese o istituzioni finanziarie non sono più in grado di adempiere ai propri obblighi. Possono riguardare singoli emittenti, interi settori o persino Paesi. I rating, le probabilità di insolvenza e gli indicatori di mercato, come gli spread di credito, consentono di valutare questi rischi in una fase precoce.

Il rischio di mercato è un rischio sistematico centrale. Si manifesta quando i mercati azionari scendono, quando i tassi di interesse aumentano o quando valute e prezzi delle materie prime subiscono forti oscillazioni. Tali movimenti influenzano simultaneamente numerosi attivi. Per valutare meglio i rischi si utilizzano indicatori come la volatilità, che indica quanto i valori possano variare. I rischi di credito, invece, si verificano quando Stati, imprese o istituzioni finanziarie non sono più in grado di adempiere ai propri obblighi. Possono riguardare singoli emittenti, interi settori o persino Paesi. I rating, le probabilità di insolvenza e gli indicatori di mercato, come gli spread di credito, consentono di valutare questi rischi in una fase precoce. I rischi di liquidità vengono spesso presi in considerazione solo nei periodi di crisi. Si presentano quando i titoli sono difficili da vendere o possono essere ceduti solo a un prezzo ridotto. In fasi di tensione, la liquidità del mercato può prosciugarsi. I titoli poco negoziati spesso soffrono di scarsa liquidità anche in periodi di calma. Indicatori come lo spread denaro-lettera o il volume degli scambi permettono di misurare la rapidità con cui le posizioni possono essere liquidate senza influenzare in modo significativo il prezzo di mercato. Un ulteriore rischio deriva da una diversificazione insufficiente. Se un portafoglio è troppo concentrato su specifici titoli, settori o Paesi, anche eventi di piccola entità possono causare perdite considerevoli. Questi rischi di concentrazione possono essere limitati attraverso regole di diversificazione chiare e un controllo regolare delle posizioni più rilevanti.

I rischi di liquidità vengono spesso presi in considerazione solo nei periodi di crisi. Si presentano quando i titoli sono difficili da vendere o possono essere ceduti solo a un prezzo ridotto. In fasi di tensione, la liquidità del mercato può prosciugarsi. I titoli poco negoziati spesso soffrono di scarsa liquidità anche in periodi di calma. Indicatori come lo spread denaro-lettera o il volume degli scambi permettono di misurare la rapidità con cui le posizioni possono essere liquidate senza influenzare in modo significativo il prezzo di mercato. Un ulteriore rischio deriva da una diversificazione insufficiente. Se un portafoglio è troppo concentrato su specifici titoli, settori o Paesi, anche eventi di piccola entità possono causare perdite considerevoli. Questi rischi di concentrazione possono essere limitati attraverso regole di diversificazione chiare e un controllo regolare delle posizioni più rilevanti. Infine, i rischi extra-mercato: rischi di cambio, di inflazione e operativi. Investire in valute estere comporta rischi aggiuntivi. I tassi di cambio possono infatti amplificare o annullare i guadagni, indipendentemente dall’andamento del valore dell’investimento stesso. Le posizioni aperte in valute estere mostrano in che misura un portafoglio dipende da tali oscillazioni. Su questa base, i gestori di portafoglio decidono quali rischi di cambio sono disposti ad assumere e quali intendono coprire. L’inflazione agisce in modo silenzioso ma persistente. Quando i prezzi aumentano più rapidamente del valore di un portafoglio, il patrimonio perde consistenza in termini reali. Questo rischio riguarda tutti gli investitori. Non può essere evitato, ma solo considerato. Le previsioni sull’inflazione e gli indicatori basati sul mercato, come i tassi di pareggio, forniscono indicazioni in merito.

Infine, i rischi extra-mercato: rischi di cambio, di inflazione e operativi. Investire in valute estere comporta rischi aggiuntivi. I tassi di cambio possono infatti amplificare o annullare i guadagni, indipendentemente dall’andamento del valore dell’investimento stesso. Le posizioni aperte in valute estere mostrano in che misura un portafoglio dipende da tali oscillazioni. Su questa base, i gestori di portafoglio decidono quali rischi di cambio sono disposti ad assumere e quali intendono coprire. L’inflazione agisce in modo silenzioso ma persistente. Quando i prezzi aumentano più rapidamente del valore di un portafoglio, il patrimonio perde consistenza in termini reali. Questo rischio riguarda tutti gli investitori. Non può essere evitato, ma solo considerato. Le previsioni sull’inflazione e gli indicatori basati sul mercato, come i tassi di pareggio, forniscono indicazioni in merito.

I dati diffusi da JPMorgan, per esempio, sono particolarmente interessanti perché non parlano di una crisi imminente, ma di un deterioramento graduale della qualità creditizia. Circa 63 miliardi di dollari di obbligazioni societarie statunitensi oggi classificate come investment grade mostrano caratteristiche tipiche del debito high yield: rating BBB- da alcune agenzie, outlook negativi e valutazioni già speculative da parte di altri osservatori. Un anno fa erano 37 miliardi. Il salto è significativo. Il punto centrale è il rifinanziamento del debito in un contesto di tassi strutturalmente più alti rispetto al passato. Molte aziende continuano ad accedere al mercato senza problemi, ma lo fanno pagando interessi più elevati. Questo aumenta la pressione sui bilanci, soprattutto per gli emittenti più indebitati. Non è un problema di liquidità, almeno per ora, ma di sostenibilità nel medio periodo.

I dati diffusi da JPMorgan, per esempio, sono particolarmente interessanti perché non parlano di una crisi imminente, ma di un deterioramento graduale della qualità creditizia. Circa 63 miliardi di dollari di obbligazioni societarie statunitensi oggi classificate come investment grade mostrano caratteristiche tipiche del debito high yield: rating BBB- da alcune agenzie, outlook negativi e valutazioni già speculative da parte di altri osservatori. Un anno fa erano 37 miliardi. Il salto è significativo. Il punto centrale è il rifinanziamento del debito in un contesto di tassi strutturalmente più alti rispetto al passato. Molte aziende continuano ad accedere al mercato senza problemi, ma lo fanno pagando interessi più elevati. Questo aumenta la pressione sui bilanci, soprattutto per gli emittenti più indebitati. Non è un problema di liquidità, almeno per ora, ma di sostenibilità nel medio periodo. Gli ETF obbligazionari investment grade replicano indici che, per definizione, escludono i titoli che perdono il rating minimo richiesto. Quando un’obbligazione viene declassata a “junk”, l’ETF è costretto a venderla, spesso nel momento peggiore, quando gli spread esplodono e la liquidità si riduce. Non c’è valutazione discrezionale: è una vendita meccanica. L’ETF high yield, al contrario, tende a includere quel titolo solo dopo il downgrade, quando il prezzo ha già subito un forte aggiustamento. Questo meccanismo è fondamentale per capire perché gli ETF investment grade non sono privi di rischio, soprattutto quando gli spread sono molto compressi, come oggi: con spread intorno ai 70–80 punti base, ben al di sotto della media storica, il margine di sicurezza è ridotto, e basta un aumento moderato dei downgrade o un peggioramento del ciclo economico per generare performance deludenti.

Gli ETF obbligazionari investment grade replicano indici che, per definizione, escludono i titoli che perdono il rating minimo richiesto. Quando un’obbligazione viene declassata a “junk”, l’ETF è costretto a venderla, spesso nel momento peggiore, quando gli spread esplodono e la liquidità si riduce. Non c’è valutazione discrezionale: è una vendita meccanica. L’ETF high yield, al contrario, tende a includere quel titolo solo dopo il downgrade, quando il prezzo ha già subito un forte aggiustamento. Questo meccanismo è fondamentale per capire perché gli ETF investment grade non sono privi di rischio, soprattutto quando gli spread sono molto compressi, come oggi: con spread intorno ai 70–80 punti base, ben al di sotto della media storica, il margine di sicurezza è ridotto, e basta un aumento moderato dei downgrade o un peggioramento del ciclo economico per generare performance deludenti. Nel segmento high yield, la situazione è ancora più delicata. I rendimenti offerti sono più elevati, ma lo sono anche i rischi. Se il flusso di “angeli caduti” continuerà a superare quello delle aziende che migliorano il proprio merito creditizio, l’universo high yield potrebbe popolarsi di emittenti ex investment grade con bilanci sotto pressione. In uno scenario di rallentamento economico nel 2026, questo aumenterebbe la probabilità di default e l’ampliamento degli spread. Gli ETF high yield potrebbero quindi offrire rendimenti nominali interessanti, ma con una volatilità spesso sottovalutata dal retail.

Nel segmento high yield, la situazione è ancora più delicata. I rendimenti offerti sono più elevati, ma lo sono anche i rischi. Se il flusso di “angeli caduti” continuerà a superare quello delle aziende che migliorano il proprio merito creditizio, l’universo high yield potrebbe popolarsi di emittenti ex investment grade con bilanci sotto pressione. In uno scenario di rallentamento economico nel 2026, questo aumenterebbe la probabilità di default e l’ampliamento degli spread. Gli ETF high yield potrebbero quindi offrire rendimenti nominali interessanti, ma con una volatilità spesso sottovalutata dal retail. Gli ETF aggregate, che combinano obbligazioni governative e corporate, rappresentano una via di mezzo. Tuttavia, molti investitori europei tendono a considerarli automaticamente “difensivi”, senza analizzare la composizione. In realtà, una parte rilevante della performance dipende dalla componente corporate investment grade. Se questa entra in una fase di stress, l’effetto stabilizzante dipenderà molto dalla quota di titoli governativi e dalla duration complessiva. Diverso è il discorso per gli ETF su titoli di Stato: in uno scenario di rallentamento economico nel 2026, i governativi potrebbero tornare a svolgere il loro ruolo classico di stabilizzatori di portafoglio, soprattutto se le banche centrali dovessero adottare un tono più accomodante. Non è detto che generino rendimenti eccezionali, ma possono offrire protezione nei momenti in cui il credito soffre.

Gli ETF aggregate, che combinano obbligazioni governative e corporate, rappresentano una via di mezzo. Tuttavia, molti investitori europei tendono a considerarli automaticamente “difensivi”, senza analizzare la composizione. In realtà, una parte rilevante della performance dipende dalla componente corporate investment grade. Se questa entra in una fase di stress, l’effetto stabilizzante dipenderà molto dalla quota di titoli governativi e dalla duration complessiva. Diverso è il discorso per gli ETF su titoli di Stato: in uno scenario di rallentamento economico nel 2026, i governativi potrebbero tornare a svolgere il loro ruolo classico di stabilizzatori di portafoglio, soprattutto se le banche centrali dovessero adottare un tono più accomodante. Non è detto che generino rendimenti eccezionali, ma possono offrire protezione nei momenti in cui il credito soffre. Qui entra in gioco anche la differenza tra gestione passiva e gestione attiva. Un fondo obbligazionario attivo, a differenza di un ETF, non è costretto a vendere automaticamente un titolo al downgrade. Può anticipare il rischio riducendo l’esposizione prima, oppure decidere di mantenere il titolo se ritiene che il mercato stia reagendo in modo eccessivo. Può anche gestire attivamente la duration, la liquidità e l’esposizione settoriale. Ma questo non significa che un fondo attivo sia automaticamente migliore, poiché un gestore deve prestare grande attenzione a diversi fattori: il livello di leva degli emittenti, la sostenibilità degli investimenti legati all’intelligenza artificiale, il rischio di acquisizioni finanziate a debito e la capacità delle aziende di mantenere margini sufficienti in un contesto di costi finanziari più elevati. Se sbaglia queste valutazioni, il fondo attivo può fare peggio di un ETF, soprattutto in fasi di stress.

Qui entra in gioco anche la differenza tra gestione passiva e gestione attiva. Un fondo obbligazionario attivo, a differenza di un ETF, non è costretto a vendere automaticamente un titolo al downgrade. Può anticipare il rischio riducendo l’esposizione prima, oppure decidere di mantenere il titolo se ritiene che il mercato stia reagendo in modo eccessivo. Può anche gestire attivamente la duration, la liquidità e l’esposizione settoriale. Ma questo non significa che un fondo attivo sia automaticamente migliore, poiché un gestore deve prestare grande attenzione a diversi fattori: il livello di leva degli emittenti, la sostenibilità degli investimenti legati all’intelligenza artificiale, il rischio di acquisizioni finanziate a debito e la capacità delle aziende di mantenere margini sufficienti in un contesto di costi finanziari più elevati. Se sbaglia queste valutazioni, il fondo attivo può fare peggio di un ETF, soprattutto in fasi di stress. Per l’investitore retail europeo, la questione è ancora diversa. Molti investono in ETF obbligazionari per diversificare il portafoglio azionario, ma spesso senza considerare il rischio di credito e quello valutario. Un ETF corporate USA non coperto espone anche al dollaro, che può amplificare o ridurre i rendimenti in modo significativo. Inoltre, concentrare tutta la parte obbligazionaria su corporate investment grade americani significa scommettere implicitamente sulla tenuta del credito USA. In vista del 2026, un approccio più prudente potrebbe essere quello di diversificare non solo per asset class, ma anche per tipologia di rischio: combinare governativi, aggregate, una quota moderata di corporate investment grade e, solo se coerente con il proprio profilo, una piccola esposizione all’high yield. Senza dimenticare che l’obbligazionario non è più il “porto sicuro” automatico che molti hanno conosciuto nel decennio dei tassi zero.

Per l’investitore retail europeo, la questione è ancora diversa. Molti investono in ETF obbligazionari per diversificare il portafoglio azionario, ma spesso senza considerare il rischio di credito e quello valutario. Un ETF corporate USA non coperto espone anche al dollaro, che può amplificare o ridurre i rendimenti in modo significativo. Inoltre, concentrare tutta la parte obbligazionaria su corporate investment grade americani significa scommettere implicitamente sulla tenuta del credito USA. In vista del 2026, un approccio più prudente potrebbe essere quello di diversificare non solo per asset class, ma anche per tipologia di rischio: combinare governativi, aggregate, una quota moderata di corporate investment grade e, solo se coerente con il proprio profilo, una piccola esposizione all’high yield. Senza dimenticare che l’obbligazionario non è più il “porto sicuro” automatico che molti hanno conosciuto nel decennio dei tassi zero.

Sui titoli governativi dei Paesi sviluppati prevale una dinamica di stabilizzazione dei rendimenti. Dopo mesi di forte volatilità, le curve tendono ad appiattirsi, con movimenti più contenuti sulle scadenze lunghe e un’attenzione particolare sul tratto breve e medio. Qui si concentra infatti la sensibilità alle aspettative di politica monetaria e alle indicazioni macroeconomiche di inizio anno. I rendimenti restano su livelli storicamente interessanti, ma senza gli scossoni che avevano caratterizzato le fasi di maggiore incertezza inflattiva. Nel comparto dei titoli di Stato dell’area euro, invece, emerge una domanda più selettiva: gli investitori privilegiano emissioni con duration intermedia, considerate un buon compromesso tra rendimento e rischio tasso.

Sui titoli governativi dei Paesi sviluppati prevale una dinamica di stabilizzazione dei rendimenti. Dopo mesi di forte volatilità, le curve tendono ad appiattirsi, con movimenti più contenuti sulle scadenze lunghe e un’attenzione particolare sul tratto breve e medio. Qui si concentra infatti la sensibilità alle aspettative di politica monetaria e alle indicazioni macroeconomiche di inizio anno. I rendimenti restano su livelli storicamente interessanti, ma senza gli scossoni che avevano caratterizzato le fasi di maggiore incertezza inflattiva. Nel comparto dei titoli di Stato dell’area euro, invece, emerge una domanda più selettiva: gli investitori privilegiano emissioni con duration intermedia, considerate un buon compromesso tra rendimento e rischio tasso. Il tema dello spread resta presente, ma con oscillazioni più contenute rispetto al passato recente. La percezione del rischio sovrano appare meno emotiva e più legata ai fondamentali, in un contesto in cui i conti pubblici e la crescita economica tornano al centro delle valutazioni. Sul fronte corporate, gennaio mostra un mercato diviso in due: da un lato le emissioni investment grade beneficiano di flussi in ingresso, sostenute dalla ricerca di rendimento con un profilo di rischio relativamente controllato, e gli spread creditizi restano compressi, segnale che il mercato non sta prezzando scenari di stress imminenti sul fronte delle insolvenze; dall’altro lato, il segmento high yield si muove con maggiore cautela, poiché gli investitori chiedono premi più elevati e mostrano attenzione alla qualità degli emittenti, penalizzando i settori più ciclici o maggiormente esposti al rallentamento economico.

Il tema dello spread resta presente, ma con oscillazioni più contenute rispetto al passato recente. La percezione del rischio sovrano appare meno emotiva e più legata ai fondamentali, in un contesto in cui i conti pubblici e la crescita economica tornano al centro delle valutazioni. Sul fronte corporate, gennaio mostra un mercato diviso in due: da un lato le emissioni investment grade beneficiano di flussi in ingresso, sostenute dalla ricerca di rendimento con un profilo di rischio relativamente controllato, e gli spread creditizi restano compressi, segnale che il mercato non sta prezzando scenari di stress imminenti sul fronte delle insolvenze; dall’altro lato, il segmento high yield si muove con maggiore cautela, poiché gli investitori chiedono premi più elevati e mostrano attenzione alla qualità degli emittenti, penalizzando i settori più ciclici o maggiormente esposti al rallentamento economico.