Da valutare le obbligazioni societarie investment grade. Non è ancora il momento di orientarsi dai titoli azionari statunitensi a quelli europei. L’oro rimane un’ottima copertura contro l’eccesso fiscale, l’aumento del debito e l’eccessiva espansione monetaria.

di Alberto Conca, gestore del fondo Zest Quantamental Equity

La Federal Reserve sta per commettere, o ha appena iniziato a commettere, un errore. La Fed ha infatti ripreso il ciclo di tagli dei tassi, convinta che solo tassi più bassi possano stimolare l’economia. Questo potrebbe essere il primo passo falso. Tuttavia, siamo ancora più preoccupati per un secondo potenziale errore, ovvero il taglio dei tassi in un contesto che non richiede ulteriori stimoli. Riteniamo che l’economia statunitense non necessiti di ulteriore sostegno. Tuttavia, si prevede un aumento del deficit fiscale e la Federal Reserve dovrebbe tagliare i tassi altre cinque volte prima della fine del 2026. Questo doppio stimolo aumenta il rischio di surriscaldamento, con la possibilità che l’inflazione superi ampiamente l’obiettivo prefissato.

Un decennio di tassi di interesse estremamente bassi non è riuscito a generare una crescita significativa e il fatto che i tassi al 5% abbiano avuto solo un leggero impatto sull’economia suggerisce che la crescita del Pil sia ora meno sensibile alle condizioni monetarie. Inoltre, tagliare i tassi quando l’economia sta crescendo al di sopra del suo potenziale (output gap positivo) e con l’inflazione ancora ben al di sopra dell’obiettivo del 2% potrebbe mettere a rischio la stabilità dei prezzi. Come riflettono gli ultimi dot plots, i membri del FOMC (Federal Open Market Committee) hanno rivisto al rialzo le loro previsioni di crescita del Pil e di inflazione, prevedendo al contempo un calo della disoccupazione per il 2026. Il mercato del lavoro ha subito un graduale rallentamento negli ultimi due anni e le revisioni pubblicate quest’estate hanno dipinto un quadro leggermente più cupo rispetto a quanto inizialmente riportato. L’incertezza sui dazi e l’ascesa dell’intelligenza artificiale sembrano rendere le aziende caute nelle assunzioni.

Un decennio di tassi di interesse estremamente bassi non è riuscito a generare una crescita significativa e il fatto che i tassi al 5% abbiano avuto solo un leggero impatto sull’economia suggerisce che la crescita del Pil sia ora meno sensibile alle condizioni monetarie. Inoltre, tagliare i tassi quando l’economia sta crescendo al di sopra del suo potenziale (output gap positivo) e con l’inflazione ancora ben al di sopra dell’obiettivo del 2% potrebbe mettere a rischio la stabilità dei prezzi. Come riflettono gli ultimi dot plots, i membri del FOMC (Federal Open Market Committee) hanno rivisto al rialzo le loro previsioni di crescita del Pil e di inflazione, prevedendo al contempo un calo della disoccupazione per il 2026. Il mercato del lavoro ha subito un graduale rallentamento negli ultimi due anni e le revisioni pubblicate quest’estate hanno dipinto un quadro leggermente più cupo rispetto a quanto inizialmente riportato. L’incertezza sui dazi e l’ascesa dell’intelligenza artificiale sembrano rendere le aziende caute nelle assunzioni.

Passando all’Europa, il quadro ricorda un modesto scenario ideale alla Goldilocks: una crescita moderata, un’inflazione contenuta e una disoccupazione stabile consentono alla Bce di mantenere un atteggiamento attendista. Il settore manifatturiero sta migliorando, sostenuto dalle aspettative che lo stimolo fiscale tedesco riesca finalmente a risollevare il nucleo dell’eurozona dal suo letargo. I consumi privati rimangono modesti, la maggior parte della ripresa deriva dall’espansione fiscale piuttosto che dalla domanda organica. Nonostante le tensioni politiche interne e i dibattiti esistenziali sull’identità dell’Europa, le prospettive economiche rimangono favorevoli: le discussioni sui dazi sono fuori discussione per ora e la Bce ha ancora ampie munizioni a disposizione, se necessario.

Passando all’Europa, il quadro ricorda un modesto scenario ideale alla Goldilocks: una crescita moderata, un’inflazione contenuta e una disoccupazione stabile consentono alla Bce di mantenere un atteggiamento attendista. Il settore manifatturiero sta migliorando, sostenuto dalle aspettative che lo stimolo fiscale tedesco riesca finalmente a risollevare il nucleo dell’eurozona dal suo letargo. I consumi privati rimangono modesti, la maggior parte della ripresa deriva dall’espansione fiscale piuttosto che dalla domanda organica. Nonostante le tensioni politiche interne e i dibattiti esistenziali sull’identità dell’Europa, le prospettive economiche rimangono favorevoli: le discussioni sui dazi sono fuori discussione per ora e la Bce ha ancora ampie munizioni a disposizione, se necessario.

Il percorso dei tassi di interesse ha registrato una netta divergenza tra Stati Uniti ed Europa. La Banca centrale europea ha tagliato più volte quest’anno il tasso di rifinanziamento principale, portandolo al 2,15%. In combinazione con il piano di espansione fiscale della Germania, ciò ha portato a un modesto irripidimento della curva dei rendimenti sovrani europei, suggerendo aspettative di una crescita più forte in futuro. Al contrario, oltreoceano, la Federal Reserve ha mantenuto sostanzialmente invariati i tassi (ad eccezione del taglio di settembre), provocando un parallelo spostamento verso il basso della curva dei rendimenti statunitense. Ciò potrebbe essere interpretato in diversi modi, tra cui il fatto che alcuni investitori obbligazionari prevedono un rallentamento della crescita perché la Fed non sta allentando la politica monetaria con sufficiente rapidità.

Il percorso dei tassi di interesse ha registrato una netta divergenza tra Stati Uniti ed Europa. La Banca centrale europea ha tagliato più volte quest’anno il tasso di rifinanziamento principale, portandolo al 2,15%. In combinazione con il piano di espansione fiscale della Germania, ciò ha portato a un modesto irripidimento della curva dei rendimenti sovrani europei, suggerendo aspettative di una crescita più forte in futuro. Al contrario, oltreoceano, la Federal Reserve ha mantenuto sostanzialmente invariati i tassi (ad eccezione del taglio di settembre), provocando un parallelo spostamento verso il basso della curva dei rendimenti statunitense. Ciò potrebbe essere interpretato in diversi modi, tra cui il fatto che alcuni investitori obbligazionari prevedono un rallentamento della crescita perché la Fed non sta allentando la politica monetaria con sufficiente rapidità.

Comunque sia, la nostra posizione sul reddito fisso rimane sostanzialmente invariata. In un contesto in cui la maggior parte delle asset class appare costosa, gli investitori dovrebbero concentrarsi sui titoli che offrono il rapporto rischio/rendimento più interessante. A nostro avviso, le obbligazioni societarie investment grade continuano a soddisfare questi requisiti. I fondamentali rimangono solidi su entrambe le sponde dell’Atlantico, la tendenza dei rating è favorevole agli upgrade piuttosto che ai downgrade e le valutazioni appaiono più interessanti rispetto al debito high yield o dei mercati emergenti.

Comunque sia, la nostra posizione sul reddito fisso rimane sostanzialmente invariata. In un contesto in cui la maggior parte delle asset class appare costosa, gli investitori dovrebbero concentrarsi sui titoli che offrono il rapporto rischio/rendimento più interessante. A nostro avviso, le obbligazioni societarie investment grade continuano a soddisfare questi requisiti. I fondamentali rimangono solidi su entrambe le sponde dell’Atlantico, la tendenza dei rating è favorevole agli upgrade piuttosto che ai downgrade e le valutazioni appaiono più interessanti rispetto al debito high yield o dei mercati emergenti.

L’economia statunitense rimane robusta, sostenuta da un solido settore dei servizi e da una ripresa emergente nel settore manifatturiero. Nel secondo trimestre, gli utili delle società statunitensi sono cresciuti di quasi il 13% su base annua, con un aumento dei ricavi di oltre il 6%. Le sorprese positive sugli utili nei settori dei servizi di comunicazione, della tecnologia e della finanza hanno contribuito in larga misura al rialzo; escludendole, la crescita degli utili sarebbe stata modesta, pari al 2% su base annua. Per la seconda metà dell’anno, il consenso prevede una crescita dell’Eps, utile per azione, a una singola cifra elevata, leggermente inferiore rispetto ai trimestri precedenti, poiché l’impatto dei dazi comincia a farsi sentire. Ciononostante, le previsioni sull’Eps hanno registrato un trend al rialzo, sostenute dai risultati resilienti dei settori della tecnologia, dei servizi di comunicazione, della finanza e di alcuni settori industriali.

L’economia statunitense rimane robusta, sostenuta da un solido settore dei servizi e da una ripresa emergente nel settore manifatturiero. Nel secondo trimestre, gli utili delle società statunitensi sono cresciuti di quasi il 13% su base annua, con un aumento dei ricavi di oltre il 6%. Le sorprese positive sugli utili nei settori dei servizi di comunicazione, della tecnologia e della finanza hanno contribuito in larga misura al rialzo; escludendole, la crescita degli utili sarebbe stata modesta, pari al 2% su base annua. Per la seconda metà dell’anno, il consenso prevede una crescita dell’Eps, utile per azione, a una singola cifra elevata, leggermente inferiore rispetto ai trimestri precedenti, poiché l’impatto dei dazi comincia a farsi sentire. Ciononostante, le previsioni sull’Eps hanno registrato un trend al rialzo, sostenute dai risultati resilienti dei settori della tecnologia, dei servizi di comunicazione, della finanza e di alcuni settori industriali.

Nel complesso, il mercato è tornato ad avere una struttura a due livelli, con una manciata di settori e aziende che trainano i risultati aggregati. La crescita degli utili rimane al di sopra della norma e i margini operativi sono ai massimi storici. Il consenso, però, pensa ancora che ci sarà un’espansione dei margini, il che è un po’ ambizioso considerando da dove si parte, i rischi sui dazi, la crescente intensità di capitale delle Big Tech e i costi in aumento del reshoring. Anche se la crescita degli Stati Uniti dovesse accelerare ancora, non siamo sicuri che gli utili terranno il passo: i possibili guadagni nei settori ciclici potrebbero essere annullati dalla normalizzazione dei settori più

Nel complesso, il mercato è tornato ad avere una struttura a due livelli, con una manciata di settori e aziende che trainano i risultati aggregati. La crescita degli utili rimane al di sopra della norma e i margini operativi sono ai massimi storici. Il consenso, però, pensa ancora che ci sarà un’espansione dei margini, il che è un po’ ambizioso considerando da dove si parte, i rischi sui dazi, la crescente intensità di capitale delle Big Tech e i costi in aumento del reshoring. Anche se la crescita degli Stati Uniti dovesse accelerare ancora, non siamo sicuri che gli utili terranno il passo: i possibili guadagni nei settori ciclici potrebbero essere annullati dalla normalizzazione dei settori più  performanti. I prezzi delle azioni potrebbero continuare a salire, a meno che non si verifichi un cambiamento strutturale. Gli indicatori tradizionali segnalano già una significativa sopravvalutazione, anche tenendo conto della forte generazione di flussi di cassa. Tuttavia, gli investitori possono trarre un certo conforto dal fatto che i bilanci delle società sono eccezionalmente solidi. La maggior parte delle aziende ha rifinanziato il proprio debito quando i tassi erano vicini allo zero, quindi i rischi di rifinanziamento rimangono limitati per almeno altri cinque anni.

performanti. I prezzi delle azioni potrebbero continuare a salire, a meno che non si verifichi un cambiamento strutturale. Gli indicatori tradizionali segnalano già una significativa sopravvalutazione, anche tenendo conto della forte generazione di flussi di cassa. Tuttavia, gli investitori possono trarre un certo conforto dal fatto che i bilanci delle società sono eccezionalmente solidi. La maggior parte delle aziende ha rifinanziato il proprio debito quando i tassi erano vicini allo zero, quindi i rischi di rifinanziamento rimangono limitati per almeno altri cinque anni.

L’attuale livello dell’indice S&P 500 sconta di fatto uno dei due scenari seguenti: o una normalizzazione del rapporto prezzo/utili a 15x, mantenendo una crescita degli utili del 12%, oppure un rallentamento della crescita degli utili al 9%, mantenendo un multiplo P/E di 22x. Non sconta una recessione (che riteniamo improbabile), ma non riflette nemmeno una normalizzazione sia degli utili che delle valutazioni, un risultato che implicherebbe un livello dell’indice vicino a 5.000, né una continuazione di entrambi a livelli elevati (circa 8.000). In breve, l’indice S&P 500 continua a essere valutato alla perfezione, il che significa che gli investitori dovrebbero prepararsi a periodi di maggiore volatilità ogni volta che la narrativa vacilla.

L’attuale livello dell’indice S&P 500 sconta di fatto uno dei due scenari seguenti: o una normalizzazione del rapporto prezzo/utili a 15x, mantenendo una crescita degli utili del 12%, oppure un rallentamento della crescita degli utili al 9%, mantenendo un multiplo P/E di 22x. Non sconta una recessione (che riteniamo improbabile), ma non riflette nemmeno una normalizzazione sia degli utili che delle valutazioni, un risultato che implicherebbe un livello dell’indice vicino a 5.000, né una continuazione di entrambi a livelli elevati (circa 8.000). In breve, l’indice S&P 500 continua a essere valutato alla perfezione, il che significa che gli investitori dovrebbero prepararsi a periodi di maggiore volatilità ogni volta che la narrativa vacilla.

Da un punto di vista settoriale, il settore sanitario si distingue come un evidente value play: le società di questo settore generano un solido free cash flow e attualmente sono scambiate a valutazioni interessanti. Mantenere l’esposizione alla tecnologia rimane essenziale, almeno in termini relativi. Anche il settore finanziario dovrebbe beneficiare di una curva dei rendimenti gradualmente più ripida. Al contrario, i settori dell’energia, dei beni di consumo di prima necessità e dei beni di consumo discrezionali potrebbero incontrare difficoltà: l’energia a causa dell’aumento dell’offerta, i beni di prima necessità a causa del calo dei consumi tra le famiglie a basso reddito e i beni discrezionali a causa degli effetti incombenti dei dazi.

Da un punto di vista settoriale, il settore sanitario si distingue come un evidente value play: le società di questo settore generano un solido free cash flow e attualmente sono scambiate a valutazioni interessanti. Mantenere l’esposizione alla tecnologia rimane essenziale, almeno in termini relativi. Anche il settore finanziario dovrebbe beneficiare di una curva dei rendimenti gradualmente più ripida. Al contrario, i settori dell’energia, dei beni di consumo di prima necessità e dei beni di consumo discrezionali potrebbero incontrare difficoltà: l’energia a causa dell’aumento dell’offerta, i beni di prima necessità a causa del calo dei consumi tra le famiglie a basso reddito e i beni discrezionali a causa degli effetti incombenti dei dazi.

In Europa, dall’inizio di marzo l’andamento dei mercati azionari è stato fiacco. Lo Stoxx 600 è rimasto sostanzialmente invariato. Questa sottoperformance rispetto alle azioni statunitensi riflette probabilmente i nuovi dazi imposti dagli Stati Uniti, nonché l’apprezzamento dell’euro, che mina ulteriormente la competitività degli esportatori europei. A completare il quadro vi sono un settore tecnologico limitato e un cronico divario in termini di innovazione. Ci sono tuttavia alcune buone notizie. La fase di riduzione della leva finanziaria nel settore privato europeo è ormai in gran parte superata: la leva finanziaria è

In Europa, dall’inizio di marzo l’andamento dei mercati azionari è stato fiacco. Lo Stoxx 600 è rimasto sostanzialmente invariato. Questa sottoperformance rispetto alle azioni statunitensi riflette probabilmente i nuovi dazi imposti dagli Stati Uniti, nonché l’apprezzamento dell’euro, che mina ulteriormente la competitività degli esportatori europei. A completare il quadro vi sono un settore tecnologico limitato e un cronico divario in termini di innovazione. Ci sono tuttavia alcune buone notizie. La fase di riduzione della leva finanziaria nel settore privato europeo è ormai in gran parte superata: la leva finanziaria è  diminuita, la liquidità è abbondante e gli indicatori relativi al servizio del debito sono sani (con la Francia come eccezione degna di nota). Il risanamento dei bilanci bancari e il miglioramento della redditività consentono al sistema finanziario europeo, incentrato sulle banche, di finanziare meglio la crescita e gli investimenti. Inoltre, l’Europa sta abbandonando un decennio di austerità per passare a una politica fiscale moderatamente espansiva, guidata dalla Germania. Questo cambiamento potrebbe contribuire a sbloccare un nuovo slancio per gli utili societari.

diminuita, la liquidità è abbondante e gli indicatori relativi al servizio del debito sono sani (con la Francia come eccezione degna di nota). Il risanamento dei bilanci bancari e il miglioramento della redditività consentono al sistema finanziario europeo, incentrato sulle banche, di finanziare meglio la crescita e gli investimenti. Inoltre, l’Europa sta abbandonando un decennio di austerità per passare a una politica fiscale moderatamente espansiva, guidata dalla Germania. Questo cambiamento potrebbe contribuire a sbloccare un nuovo slancio per gli utili societari.

Anche le valutazioni offrono spazio per un’espansione dei multipli: i titoli azionari europei continuano a essere scambiati con un significativo sconto sul P/E forward rispetto agli Stati Uniti, e il divario è ampio in tutti i settori. Nel mercato odierno, questa relativa convenienza offre un cuscinetto contro il rischio di ribasso, in netto contrasto con la concentrazione guidata dall’intelligenza artificiale che si osserva negli Stati Uniti. Ciononostante, non riteniamo ancora che sia il momento di orientarsi completamente dai titoli azionari statunitensi a quelli europei.

Anche le valutazioni offrono spazio per un’espansione dei multipli: i titoli azionari europei continuano a essere scambiati con un significativo sconto sul P/E forward rispetto agli Stati Uniti, e il divario è ampio in tutti i settori. Nel mercato odierno, questa relativa convenienza offre un cuscinetto contro il rischio di ribasso, in netto contrasto con la concentrazione guidata dall’intelligenza artificiale che si osserva negli Stati Uniti. Ciononostante, non riteniamo ancora che sia il momento di orientarsi completamente dai titoli azionari statunitensi a quelli europei.

Il destino del dollaro statunitense rimane una delle principali preoccupazioni degli investitori. Fondamentalmente, il dollaro rimane sopravvalutato, anche dopo il forte calo registrato quest’anno. Tuttavia, come in tutti i mercati, le valutazioni contano solo nel lungo termine. Nel breve termine, i movimenti valutari sono determinati dai differenziali dei tassi di interesse, dagli sviluppi geopolitici e dal posizionamento tecnico. I primi due fattori sono intrinsecamente imprevedibili; il terzo attualmente favorisce il biglietto verde, poiché il posizionamento è diventato eccessivamente ribassista. L’incertezza principale risiede nelle aspettative sui tassi: i mercati scontano cinque tagli entro la fine del 2026. Affinché il dollaro recuperi parte del terreno perduto, la Fed dovrebbe non rispettare tali tagli, uno scenario plausibile, considerando tutto ciò che abbiamo discusso in precedenza.

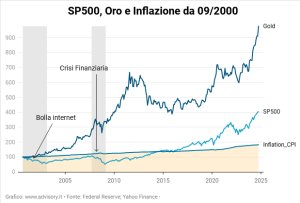

Il dollaro più debole ha chiaramente favorito l’oro. Il suo rialzo è stato a dir poco spettacolare (da inizio anno: +60% al momento della stesura del documento) e apparentemente inarrestabile. Tuttavia, temiamo che il mercato possa ora entrare in una fase di euforia; un calo appare probabile e, probabilmente, salutare. Nel lungo termine, l’oro rimane un’ottima copertura contro l’eccesso fiscale, l’aumento del debito e l’eccessiva espansione monetaria. Al di là del metallo giallo, eviteremmo il petrolio, se non come copertura tattica contro gli shock geopolitici, poiché l’offerta dovrebbe superare la domanda nel prossimo futuro. Al contrario, la ripresa in atto nel settore manifatturiero potrebbe sostenere i metalli industriali, a condizione che la Cina eviti un hard landing.

Il dollaro più debole ha chiaramente favorito l’oro. Il suo rialzo è stato a dir poco spettacolare (da inizio anno: +60% al momento della stesura del documento) e apparentemente inarrestabile. Tuttavia, temiamo che il mercato possa ora entrare in una fase di euforia; un calo appare probabile e, probabilmente, salutare. Nel lungo termine, l’oro rimane un’ottima copertura contro l’eccesso fiscale, l’aumento del debito e l’eccessiva espansione monetaria. Al di là del metallo giallo, eviteremmo il petrolio, se non come copertura tattica contro gli shock geopolitici, poiché l’offerta dovrebbe superare la domanda nel prossimo futuro. Al contrario, la ripresa in atto nel settore manifatturiero potrebbe sostenere i metalli industriali, a condizione che la Cina eviti un hard landing.

L’economia americana continua a muoversi con buona inerzia: il GDP Now della Fed di Dallas resta stabile attorno al 2,5%, le vendite retail mantengono una dinamica positiva e il tasso di disoccupazione, sebbene leggermente più alto, rimane lontano dai livelli che storicamente hanno anticipato una recessione. Tuttavia, le famiglie economicamente più deboli stanno iniziando a faticare a ripagare i debiti legati alle carte di credito e ai prestiti auto. Il contesto, però, rimane sotto controllo, con i tassi di default su livelli storicamente bassi. Sul fronte aziendale, il quadro è decisamente più rassicurante: nonostante l’incertezza su dazi e tensioni geopolitiche, i margini delle imprese restano su livelli storici elevati, mentre l’Interest Coverage Ratio conferma un’ottima capacità delle aziende di coprire gli interessi sul debito.

L’economia americana continua a muoversi con buona inerzia: il GDP Now della Fed di Dallas resta stabile attorno al 2,5%, le vendite retail mantengono una dinamica positiva e il tasso di disoccupazione, sebbene leggermente più alto, rimane lontano dai livelli che storicamente hanno anticipato una recessione. Tuttavia, le famiglie economicamente più deboli stanno iniziando a faticare a ripagare i debiti legati alle carte di credito e ai prestiti auto. Il contesto, però, rimane sotto controllo, con i tassi di default su livelli storicamente bassi. Sul fronte aziendale, il quadro è decisamente più rassicurante: nonostante l’incertezza su dazi e tensioni geopolitiche, i margini delle imprese restano su livelli storici elevati, mentre l’Interest Coverage Ratio conferma un’ottima capacità delle aziende di coprire gli interessi sul debito. Anche in Europa il tono rimane costruttivo. La ripresa del settore manifatturiero, guidata soprattutto dalla Germania, si sta consolidando, mentre la crescita salariale e la fiducia dei consumatori continuano a mostrare resilienza. Un mix che contribuisce ad attenuare parte delle preoccupazioni accumulate negli ultimi anni. A questa resilienza si aggiunge il settore bancario, oggi probabilmente uno dei punti di forza del sistema economico. Il Reserve Coverage Ratio delle banche statunitensi segnala riserve abbondanti rispetto alle perdite attese: un “cuscino” ampio abbastanza da assorbire eventuali shock. Le banche europee presentano metriche ancora più solide, complice il regime regolamentare più severo imposto dalla BCE.

Anche in Europa il tono rimane costruttivo. La ripresa del settore manifatturiero, guidata soprattutto dalla Germania, si sta consolidando, mentre la crescita salariale e la fiducia dei consumatori continuano a mostrare resilienza. Un mix che contribuisce ad attenuare parte delle preoccupazioni accumulate negli ultimi anni. A questa resilienza si aggiunge il settore bancario, oggi probabilmente uno dei punti di forza del sistema economico. Il Reserve Coverage Ratio delle banche statunitensi segnala riserve abbondanti rispetto alle perdite attese: un “cuscino” ampio abbastanza da assorbire eventuali shock. Le banche europee presentano metriche ancora più solide, complice il regime regolamentare più severo imposto dalla BCE. Negli ultimi anni tutte le principali industrie di mercato hanno beneficiato di tassi bassi, globalizzazione, agevolazioni fiscali e maggiore efficienza energetica. L’espansione dei margini è dunque stata diffusa e strutturale e non si è limitata al settore tecnologico. Esiste però una dinamica di lungo periodo che potrebbe pesare sul ciclo nei prossimi anni: la demografia. La politica restrittiva sull’immigrazione clandestina adottata dall’amministrazione Trump ha rallentato significativamente la crescita della popolazione e oggi l’aumento demografico complessivo è meno della metà rispetto a 15 anni fa, intorno allo 0,35% annuo, con un impatto negativo su consumi e mercato immobiliare: negli Stati più esposti al calo dell’immigrazione, le vendite retail risultano in flessione e la minore domanda di alloggi sta raffreddando i prezzi degli affitti. Un effetto collaterale che contribuisce al rallentamento dell’inflazione.

Negli ultimi anni tutte le principali industrie di mercato hanno beneficiato di tassi bassi, globalizzazione, agevolazioni fiscali e maggiore efficienza energetica. L’espansione dei margini è dunque stata diffusa e strutturale e non si è limitata al settore tecnologico. Esiste però una dinamica di lungo periodo che potrebbe pesare sul ciclo nei prossimi anni: la demografia. La politica restrittiva sull’immigrazione clandestina adottata dall’amministrazione Trump ha rallentato significativamente la crescita della popolazione e oggi l’aumento demografico complessivo è meno della metà rispetto a 15 anni fa, intorno allo 0,35% annuo, con un impatto negativo su consumi e mercato immobiliare: negli Stati più esposti al calo dell’immigrazione, le vendite retail risultano in flessione e la minore domanda di alloggi sta raffreddando i prezzi degli affitti. Un effetto collaterale che contribuisce al rallentamento dell’inflazione. Relativamente alla tecnologia, secondo Empirical Research l’intelligenza artificiale potrebbe aumentare i margini delle società dell’S&P500 di circa mezzo punto percentuale: un contributo positivo ma non sufficiente, almeno per ora, a giustificare da solo le valutazioni elevate delle aziende più esposte al tema AI, soprattutto considerando i costi elevati e i ricavi ancora limitati. Il mercato nel suo complesso non appare eccessivamente sopravvalutato rispetto alle serie storiche: lo sono soprattutto le mega-cap, che tuttavia negli ultimi anni hanno registrato una crescita superiore, margini elevati e robusti cash flow. Se il ciclo dovesse seguire traiettorie simili a quelle dei due lunghi cicli positivi 1982–2000 e 1949–1968, ci sarebbe ancora spazio per salire nei prossimi 12–24 mesi, in virtù di un contesto macroeconomico favorevole e di stimoli fiscali ancora presenti.

Relativamente alla tecnologia, secondo Empirical Research l’intelligenza artificiale potrebbe aumentare i margini delle società dell’S&P500 di circa mezzo punto percentuale: un contributo positivo ma non sufficiente, almeno per ora, a giustificare da solo le valutazioni elevate delle aziende più esposte al tema AI, soprattutto considerando i costi elevati e i ricavi ancora limitati. Il mercato nel suo complesso non appare eccessivamente sopravvalutato rispetto alle serie storiche: lo sono soprattutto le mega-cap, che tuttavia negli ultimi anni hanno registrato una crescita superiore, margini elevati e robusti cash flow. Se il ciclo dovesse seguire traiettorie simili a quelle dei due lunghi cicli positivi 1982–2000 e 1949–1968, ci sarebbe ancora spazio per salire nei prossimi 12–24 mesi, in virtù di un contesto macroeconomico favorevole e di stimoli fiscali ancora presenti.

I numeri raccontano una storia chiara: molte società legate all’IA si scambiano a multipli di utili mai visti negli ultimi anni. Nvidia, per esempio, ha profitti solidi, ma la crescita sembra già “prezzata” dal mercato, e questo potrebbe esporre il titolo al pericolo di una correzione profonda in determinate condizioni di mercato; Super Micro sta vivendo una espansione rapida ma ciclica; Microsoft, invece, cresce in modo solido, con ricavi diversificati. Nel frattempo, il settore dei semiconduttori IA mostra un rapporto prezzo/vendite ai massimi dai tempi della bolla dot-com. Eppure, le aziende coinvolte oggi non vendono solo sogni, ma producono utili e dominano i mercati.

I numeri raccontano una storia chiara: molte società legate all’IA si scambiano a multipli di utili mai visti negli ultimi anni. Nvidia, per esempio, ha profitti solidi, ma la crescita sembra già “prezzata” dal mercato, e questo potrebbe esporre il titolo al pericolo di una correzione profonda in determinate condizioni di mercato; Super Micro sta vivendo una espansione rapida ma ciclica; Microsoft, invece, cresce in modo solido, con ricavi diversificati. Nel frattempo, il settore dei semiconduttori IA mostra un rapporto prezzo/vendite ai massimi dai tempi della bolla dot-com. Eppure, le aziende coinvolte oggi non vendono solo sogni, ma producono utili e dominano i mercati. C’è da dire che ogni nuova tecnologia genera entusiasmo ma anche eccessi. Oggi, praticamente ogni società tech si definisce “AI-powered“, anche quando l’intelligenza artificiale è più marketing che sostanza. In Borsa, l’attenzione si concentra su pochi titoli: Nvidia e Microsoft da sole rappresentano una quota sempre più ampia della capitalizzazione totale dell’S&P 500. Un segnale di forza, ma anche di fragilità sistemica, se il mercato dovesse invertire la rotta.

C’è da dire che ogni nuova tecnologia genera entusiasmo ma anche eccessi. Oggi, praticamente ogni società tech si definisce “AI-powered“, anche quando l’intelligenza artificiale è più marketing che sostanza. In Borsa, l’attenzione si concentra su pochi titoli: Nvidia e Microsoft da sole rappresentano una quota sempre più ampia della capitalizzazione totale dell’S&P 500. Un segnale di forza, ma anche di fragilità sistemica, se il mercato dovesse invertire la rotta. Certo, non tutte le aziende IA sono uguali, e gli analisti distinguono tra chi vende “pale e picconi” – ossia infrastrutture come chip, cloud e data center – e chi invece sviluppa applicazioni ancora in cerca di un modello di business. Nel primo gruppo, aziende come Nvidia, Microsoft e Amazon macinano utili concreti; nel secondo, società come Palantir o molte startup quotate vivono più di aspettative che di profitti. Eppure, secondo diversi analisti, la situazione non è paragonabile a quella del 2000, allorquando qualunque azienda che si fosse quotata sul Nasdaq e avesse avuto il suffisso “net” nella denominazione avrebbe visto crescere il valore delle proprie azioni di 100 volte in totale assenza di utili di un qualche tipo. Allora, infatti, molte società Internet non avevano ricavi né clienti; oggi, l’IA genera valore reale e ridisegna interi settori produttivi, ed è una rivoluzione industriale, non solo una moda passeggera.

Certo, non tutte le aziende IA sono uguali, e gli analisti distinguono tra chi vende “pale e picconi” – ossia infrastrutture come chip, cloud e data center – e chi invece sviluppa applicazioni ancora in cerca di un modello di business. Nel primo gruppo, aziende come Nvidia, Microsoft e Amazon macinano utili concreti; nel secondo, società come Palantir o molte startup quotate vivono più di aspettative che di profitti. Eppure, secondo diversi analisti, la situazione non è paragonabile a quella del 2000, allorquando qualunque azienda che si fosse quotata sul Nasdaq e avesse avuto il suffisso “net” nella denominazione avrebbe visto crescere il valore delle proprie azioni di 100 volte in totale assenza di utili di un qualche tipo. Allora, infatti, molte società Internet non avevano ricavi né clienti; oggi, l’IA genera valore reale e ridisegna interi settori produttivi, ed è una rivoluzione industriale, non solo una moda passeggera. Come accade in tutte le rivoluzioni, alcuni vinceranno e molti resteranno indietro. Nel breve termine, il rischio di correzioni è reale: le quotazioni sono spinte da aspettative altissime e tassi d’interesse ancora elevati; ma nel lungo periodo, l’IA resta un pilastro strategico dell’economia globale. Per gli investitori, la lezione è chiara: selezione e pazienza. Meglio puntare su chi costruisce le fondamenta dell’intelligenza artificiale, invece che su chi promette di conquistarla. Il mercato, quindi, sconta una crescita futura enorme ma non infinita. L’IA non è solo hype: è la prossima infrastruttura tecnologica globale.

Come accade in tutte le rivoluzioni, alcuni vinceranno e molti resteranno indietro. Nel breve termine, il rischio di correzioni è reale: le quotazioni sono spinte da aspettative altissime e tassi d’interesse ancora elevati; ma nel lungo periodo, l’IA resta un pilastro strategico dell’economia globale. Per gli investitori, la lezione è chiara: selezione e pazienza. Meglio puntare su chi costruisce le fondamenta dell’intelligenza artificiale, invece che su chi promette di conquistarla. Il mercato, quindi, sconta una crescita futura enorme ma non infinita. L’IA non è solo hype: è la prossima infrastruttura tecnologica globale.

Le grandi aziende tecnologiche statunitensi (Alphabet, Meta) continuano ad aumentare notevolmente gli investimenti nell’intelligenza artificiale e nei data center (Alphabet ha aumentato le previsioni di spesa in conto capitale per il 2025 a 91-93 miliardi di dollari, Meta da 66-72 miliardi a 70-72 miliardi e prevede una crescita “significativamente più elevata” nel 2026). La Fed ha annunciato la fine del quantitative tightening a partire dal 1° dicembre e ha tagliato i tassi di 25 pb (tassi -5/-15 pb nel corso del mese negli Stati Uniti/Ue). L’incontro tra Trump e Xi in Corea del Sud ha portato a una tregua commerciale di un anno fino a novembre 2026. Gli Stati Uniti ridurranno i dazi sul Fentanil dal 20% al 10%, mentre la Cina eliminerà i dazi di ritorsione su alcuni prodotti agricoli e rinvierà i controlli sulle esportazioni di terre rare.

Le grandi aziende tecnologiche statunitensi (Alphabet, Meta) continuano ad aumentare notevolmente gli investimenti nell’intelligenza artificiale e nei data center (Alphabet ha aumentato le previsioni di spesa in conto capitale per il 2025 a 91-93 miliardi di dollari, Meta da 66-72 miliardi a 70-72 miliardi e prevede una crescita “significativamente più elevata” nel 2026). La Fed ha annunciato la fine del quantitative tightening a partire dal 1° dicembre e ha tagliato i tassi di 25 pb (tassi -5/-15 pb nel corso del mese negli Stati Uniti/Ue). L’incontro tra Trump e Xi in Corea del Sud ha portato a una tregua commerciale di un anno fino a novembre 2026. Gli Stati Uniti ridurranno i dazi sul Fentanil dal 20% al 10%, mentre la Cina eliminerà i dazi di ritorsione su alcuni prodotti agricoli e rinvierà i controlli sulle esportazioni di terre rare. L’indice delle materie prime è salito nel corso del mese (+2%). L’oro è aumentato del +4% appena sopra i 4.000 dollari l’oncia, dopo aver superato i 4.300 dollari, per poi raffreddarsi a causa dei segnali di tensioni commerciali tra Stati Uniti e Cina sui dazi e del clima di propensione al rischio. Le tensioni geopolitiche, in particolare il dibattito sulle garanzie legate all’emissione di obbligazioni dell’Ue per finanziare l’Ucraina utilizzando le riserve russe congelate, spiegano la crescente domanda da parte delle banche centrali per questa classe di attività. Il rame è salito (+6% a 11.000 dollari per tonnellata) a causa delle forti tensioni sul lato dell’offerta dovute a incidenti e interruzioni nelle principali miniere mondiali. Il petrolio

L’indice delle materie prime è salito nel corso del mese (+2%). L’oro è aumentato del +4% appena sopra i 4.000 dollari l’oncia, dopo aver superato i 4.300 dollari, per poi raffreddarsi a causa dei segnali di tensioni commerciali tra Stati Uniti e Cina sui dazi e del clima di propensione al rischio. Le tensioni geopolitiche, in particolare il dibattito sulle garanzie legate all’emissione di obbligazioni dell’Ue per finanziare l’Ucraina utilizzando le riserve russe congelate, spiegano la crescente domanda da parte delle banche centrali per questa classe di attività. Il rame è salito (+6% a 11.000 dollari per tonnellata) a causa delle forti tensioni sul lato dell’offerta dovute a incidenti e interruzioni nelle principali miniere mondiali. Il petrolio  ha mostrato una forte volatilità nella fascia di prezzo compresa tra 60 e 67 dollari al barile, chiudendo il mese in leggero calo a causa dei timori di un eccesso di offerta. La decisione dell’Opec+ di aumentare gradualmente la produzione e le stime dell’Aie che prevedono un surplus fino a 4 milioni di barili al giorno nel 2026 hanno esercitato pressione sui prezzi. A pesare sui prezzi è stato anche il calo del rischio geopolitico in Medio Oriente, mentre un sostegno parziale è venuto dal rafforzamento delle sanzioni statunitensi contro le società russe.

ha mostrato una forte volatilità nella fascia di prezzo compresa tra 60 e 67 dollari al barile, chiudendo il mese in leggero calo a causa dei timori di un eccesso di offerta. La decisione dell’Opec+ di aumentare gradualmente la produzione e le stime dell’Aie che prevedono un surplus fino a 4 milioni di barili al giorno nel 2026 hanno esercitato pressione sui prezzi. A pesare sui prezzi è stato anche il calo del rischio geopolitico in Medio Oriente, mentre un sostegno parziale è venuto dal rafforzamento delle sanzioni statunitensi contro le società russe. Manteniamo una visione moderatamente positiva sui mercati azionari, pur rimanendo flessibili in caso di potenziali correzioni dopo il forte rally recente. Le valutazioni europee rimangono ragionevoli (15,2x P/E 1Y Fwd) e la crescita prevista per il 2026 è solida (+10% su base annua dopo il -3% previsto nel 2025), ma sarà necessaria una maggiore visibilità per fornire un ulteriore impulso alla performance che nel 2025 è stata trainata dall’espansione multipla (a differenza degli Stati Uniti, dove la crescita degli utili è stata dominante). In particolare, prevediamo un contesto favorevole, sostenuto dall’orientamento espansivo delle banche centrali – con tagli dei tassi soprattutto da parte della Fed in un contesto

Manteniamo una visione moderatamente positiva sui mercati azionari, pur rimanendo flessibili in caso di potenziali correzioni dopo il forte rally recente. Le valutazioni europee rimangono ragionevoli (15,2x P/E 1Y Fwd) e la crescita prevista per il 2026 è solida (+10% su base annua dopo il -3% previsto nel 2025), ma sarà necessaria una maggiore visibilità per fornire un ulteriore impulso alla performance che nel 2025 è stata trainata dall’espansione multipla (a differenza degli Stati Uniti, dove la crescita degli utili è stata dominante). In particolare, prevediamo un contesto favorevole, sostenuto dall’orientamento espansivo delle banche centrali – con tagli dei tassi soprattutto da parte della Fed in un contesto  di inflazione in calo – e da una graduale ripresa dell’attività manifatturiera, favorita da politiche fiscali più espansive guidate dalla Germania (la politica fiscale dovrebbe contribuire positivamente per +0,5% al Pil dell’Ue nel 2026 grazie al piano infrastrutturale da 500 miliardi di euro e agli impegni sugli investimenti nella difesa). Tuttavia, dopo il forte rialzo dei mercati, è essenziale mantenere un approccio diversificato, evitando un’eccessiva concentrazione e mantenendo una riserva di liquidità in caso di potenziali correzioni di mercato. Tra i principali rischi da monitorare: debolezza del mercato del lavoro statunitense, tensioni nel mondo del credito privato statunitense e tensioni commerciali.

di inflazione in calo – e da una graduale ripresa dell’attività manifatturiera, favorita da politiche fiscali più espansive guidate dalla Germania (la politica fiscale dovrebbe contribuire positivamente per +0,5% al Pil dell’Ue nel 2026 grazie al piano infrastrutturale da 500 miliardi di euro e agli impegni sugli investimenti nella difesa). Tuttavia, dopo il forte rialzo dei mercati, è essenziale mantenere un approccio diversificato, evitando un’eccessiva concentrazione e mantenendo una riserva di liquidità in caso di potenziali correzioni di mercato. Tra i principali rischi da monitorare: debolezza del mercato del lavoro statunitense, tensioni nel mondo del credito privato statunitense e tensioni commerciali.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo. Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

La causa principale, quindi, risiede nel

La causa principale, quindi, risiede nel  A ben vedere, tuttavia, tale cautela deriva da uno scenario che trascende lo Shutdown e va oltre, e cioè il rischio di una recessione che, per molti, è già in corso ma abilmente mascherata da dati non veritieri. Gli analisti, infatti, avvertono che l’economia potrebbe essere “sull’orlo” di una recessione, con una perdita di posti di lavoro che si sta estendendo a 22 stati. L’aumento dei costi grava sulle famiglie a reddito medio, mentre i ritardi nei pagamenti degli stipendi e dei fornitori e l’abbandono della forza lavoro lanciano un campanello d’allarme. Secondo gli economisti, queste pressioni indicano un rallentamento che potrebbe presto trasformarsi in una vera e propria recessione. Nel frattempo, La Federal Reserve statunitense ha ridotto il tasso di riferimento di 25 punti base, portandolo al 3,75–4,00%, adducendo come motivazioni il rallentamento della crescita e l’indebolimento del mercato del lavoro.

A ben vedere, tuttavia, tale cautela deriva da uno scenario che trascende lo Shutdown e va oltre, e cioè il rischio di una recessione che, per molti, è già in corso ma abilmente mascherata da dati non veritieri. Gli analisti, infatti, avvertono che l’economia potrebbe essere “sull’orlo” di una recessione, con una perdita di posti di lavoro che si sta estendendo a 22 stati. L’aumento dei costi grava sulle famiglie a reddito medio, mentre i ritardi nei pagamenti degli stipendi e dei fornitori e l’abbandono della forza lavoro lanciano un campanello d’allarme. Secondo gli economisti, queste pressioni indicano un rallentamento che potrebbe presto trasformarsi in una vera e propria recessione. Nel frattempo, La Federal Reserve statunitense ha ridotto il tasso di riferimento di 25 punti base, portandolo al 3,75–4,00%, adducendo come motivazioni il rallentamento della crescita e l’indebolimento del mercato del lavoro. Il presidente Jerome Powell ha dichiarato che la recente riduzione dei tassi serve a “sostenere l’espansione”, e che ulteriori tagli dipenderanno da dati più chiari una volta terminato lo shutdown. Quest’ultimo è entrato già nella sua quinta settimana, con la conseguenza che 1,4 milioni di dipendenti pubblici non riceveranno lo stipendio questo fine settimana, i subappaltatori rimarranno senza paga e le agenzie principali faticheranno a operare. L’aumento dei costi sanitari e la sospensione del programma alimentare SNAP aggravano ulteriormente la pressione, mettendo a rischio oltre 40 milioni di americani e le relative attività commerciali.

Il presidente Jerome Powell ha dichiarato che la recente riduzione dei tassi serve a “sostenere l’espansione”, e che ulteriori tagli dipenderanno da dati più chiari una volta terminato lo shutdown. Quest’ultimo è entrato già nella sua quinta settimana, con la conseguenza che 1,4 milioni di dipendenti pubblici non riceveranno lo stipendio questo fine settimana, i subappaltatori rimarranno senza paga e le agenzie principali faticheranno a operare. L’aumento dei costi sanitari e la sospensione del programma alimentare SNAP aggravano ulteriormente la pressione, mettendo a rischio oltre 40 milioni di americani e le relative attività commerciali. Il prezzo dell’oro, in questa fase così complessa dell’economia mondiale, ha registrato forti oscillazioni dopo il taglio dello 0,25% da parte della Fed, mentre gli operatori hanno bilanciato le prese di profitto con nuovi acquisti di beni rifugio e alcuni “acquisti sul ribasso”. Secondo gli analisti, l’incertezza su ulteriori riduzioni dei tassi ha alimentato la volatilità, sebbene la domanda sul lungo periodo resti solida e le quotazioni sino risalite a circa 4.028 $ l’oncia. Peraltro, Il Fondo Monetario Internazionale prevede una crescita globale del 3,2% nel 2025 e del 3,1% nel 2026, segnalando l’indebolimento degli effetti positivi delle precedenti misure fiscali. L’istituto avverte che la bassa produttività, l’invecchiamento demografico e l’aumento del debito potrebbero pesare sulle prospettive a medio termine, e questo potrebbe avere certamente delle conseguenze sulle future quotazioni dell’oro, che potrebbero entrare in una fase di elevata volatilità.

Il prezzo dell’oro, in questa fase così complessa dell’economia mondiale, ha registrato forti oscillazioni dopo il taglio dello 0,25% da parte della Fed, mentre gli operatori hanno bilanciato le prese di profitto con nuovi acquisti di beni rifugio e alcuni “acquisti sul ribasso”. Secondo gli analisti, l’incertezza su ulteriori riduzioni dei tassi ha alimentato la volatilità, sebbene la domanda sul lungo periodo resti solida e le quotazioni sino risalite a circa 4.028 $ l’oncia. Peraltro, Il Fondo Monetario Internazionale prevede una crescita globale del 3,2% nel 2025 e del 3,1% nel 2026, segnalando l’indebolimento degli effetti positivi delle precedenti misure fiscali. L’istituto avverte che la bassa produttività, l’invecchiamento demografico e l’aumento del debito potrebbero pesare sulle prospettive a medio termine, e questo potrebbe avere certamente delle conseguenze sulle future quotazioni dell’oro, che potrebbero entrare in una fase di elevata volatilità. In Europa, la BCE ha mantenuto il tasso di riferimento al 2% per la terza volta consecutiva. Sebbene la crescita dell’area euro sia aumentata dello 0,2% nel terzo trimestre, la BCE resta cauta: le pressioni inflazionistiche persistenti (2,2% a settembre) e la crescita disomogenea tra gli Stati membri rendono le prossime decisioni di politica monetaria dipendenti dai dati economici. Pertanto, dopo otto tagli in un anno, la Banca centrale ha deciso di mantenere per la terza volta consecutiva i tassi di interesse invariati. L’economia dell’area euro “ha continuato a crescere malgrado il difficile contesto mondiale”, ha spiegato la BCE in una nota, tuttavia “le prospettive sono ancora incerte, soprattutto a causa delle attuali controversie commerciali e tensioni geopolitiche a livello mondiale”. La crescita del Pil dell’area euro nel terzo trimestre riflette “una forte spinta del turismo sui servizi”, inoltre “molte imprese hanno accelerato gli sforzi per la digitalizzazione”, ha detto la presidente della BCE, Christine Lagarde, nella conferenza stampa al termine del consiglio direttivo . Tuttavia, ha aggiunto, “la situazione globale resta un fardello e i nuovi ordini per l’export indicano ulteriori cali”.

In Europa, la BCE ha mantenuto il tasso di riferimento al 2% per la terza volta consecutiva. Sebbene la crescita dell’area euro sia aumentata dello 0,2% nel terzo trimestre, la BCE resta cauta: le pressioni inflazionistiche persistenti (2,2% a settembre) e la crescita disomogenea tra gli Stati membri rendono le prossime decisioni di politica monetaria dipendenti dai dati economici. Pertanto, dopo otto tagli in un anno, la Banca centrale ha deciso di mantenere per la terza volta consecutiva i tassi di interesse invariati. L’economia dell’area euro “ha continuato a crescere malgrado il difficile contesto mondiale”, ha spiegato la BCE in una nota, tuttavia “le prospettive sono ancora incerte, soprattutto a causa delle attuali controversie commerciali e tensioni geopolitiche a livello mondiale”. La crescita del Pil dell’area euro nel terzo trimestre riflette “una forte spinta del turismo sui servizi”, inoltre “molte imprese hanno accelerato gli sforzi per la digitalizzazione”, ha detto la presidente della BCE, Christine Lagarde, nella conferenza stampa al termine del consiglio direttivo . Tuttavia, ha aggiunto, “la situazione globale resta un fardello e i nuovi ordini per l’export indicano ulteriori cali”.

Le prospettive economiche in Asia sono rimaste relativamente contrastanti. Gli indici dei responsabili degli acquisti nella regione continuano a oscillare intorno a 50, indicando un potenziale di crescita limitato. L’intelligenza artificiale rimane un importante motore delle esportazioni a Taiwan e in Corea del Sud, ma altri segmenti della produzione mostrano segni di debolezza. L’incostante politica commerciale degli Stati Uniti continua a limitare la visibilità a lungo termine necessaria per i grandi piani di investimento di capitale.

Le prospettive economiche in Asia sono rimaste relativamente contrastanti. Gli indici dei responsabili degli acquisti nella regione continuano a oscillare intorno a 50, indicando un potenziale di crescita limitato. L’intelligenza artificiale rimane un importante motore delle esportazioni a Taiwan e in Corea del Sud, ma altri segmenti della produzione mostrano segni di debolezza. L’incostante politica commerciale degli Stati Uniti continua a limitare la visibilità a lungo termine necessaria per i grandi piani di investimento di capitale. L’Indonesia ha tagliato il tasso di riferimento dello 0,25% al 4,75% per sostenere l’economia. La Banca Asiatica di Sviluppo ha abbassato le prospettive di crescita per i paesi asiatici in via di sviluppo al 4,8% nel 2025 (-0,1) e al 4,5% nel 2026 (-0,2%) a causa dell’impatto dei dazi statunitensi. Tuttavia, la domanda interna continua a sostenere una crescita del PIL relativamente elevata. Prevediamo che l’intelligenza artificiale, i robot umanoidi e i metalli continueranno a essere i principali temi di investimento. Tuttavia, le valutazioni stanno diventando più estese e stiamo esaminando altri segmenti dell’economia che dovrebbero trarre vantaggio da questo importante flusso di investimenti.

L’Indonesia ha tagliato il tasso di riferimento dello 0,25% al 4,75% per sostenere l’economia. La Banca Asiatica di Sviluppo ha abbassato le prospettive di crescita per i paesi asiatici in via di sviluppo al 4,8% nel 2025 (-0,1) e al 4,5% nel 2026 (-0,2%) a causa dell’impatto dei dazi statunitensi. Tuttavia, la domanda interna continua a sostenere una crescita del PIL relativamente elevata. Prevediamo che l’intelligenza artificiale, i robot umanoidi e i metalli continueranno a essere i principali temi di investimento. Tuttavia, le valutazioni stanno diventando più estese e stiamo esaminando altri segmenti dell’economia che dovrebbero trarre vantaggio da questo importante flusso di investimenti. I nostri fondi nelle classi istituzionali hanno raggiunto un nuovo massimo storico durante il mese, ma hanno sottoperformato l’indice nell’ultima settimana a causa delle forti prese di profitto nel segmento dell’intelligenza artificiale e delle risorse. Da inizio anno le classi del nostro fondo registrano un +18,58% e un +17,40%, sovraperformando l’indice di riferimento del 10,09% per la classe istituzionale e dell’8,91% per quella retail. L’indebolimento del won coreano e della rupia indonesiana e la performance piatta dei titoli azionari del fondo hanno ulteriormente penalizzato il risultato. Nel corso del mese abbiamo apportato lievi modifiche agli investimenti del fondo. L’esposizione verso la Thailandia è stata ulteriormente ridotta, ma manteniamo una posizione sovrappesata nella regione del Sud-Est asiatico. Abbiamo realizzato parzialmente i profitti a Hong Kong e in Giappone, ma abbiamo aumentato l’esposizione regionale verso il segmento dei robot e dell’intelligenza artificiale. Le valutazioni regionali continuano ad essere inferiori rispetto a quelle degli Stati Uniti e dell’Europa.

I nostri fondi nelle classi istituzionali hanno raggiunto un nuovo massimo storico durante il mese, ma hanno sottoperformato l’indice nell’ultima settimana a causa delle forti prese di profitto nel segmento dell’intelligenza artificiale e delle risorse. Da inizio anno le classi del nostro fondo registrano un +18,58% e un +17,40%, sovraperformando l’indice di riferimento del 10,09% per la classe istituzionale e dell’8,91% per quella retail. L’indebolimento del won coreano e della rupia indonesiana e la performance piatta dei titoli azionari del fondo hanno ulteriormente penalizzato il risultato. Nel corso del mese abbiamo apportato lievi modifiche agli investimenti del fondo. L’esposizione verso la Thailandia è stata ulteriormente ridotta, ma manteniamo una posizione sovrappesata nella regione del Sud-Est asiatico. Abbiamo realizzato parzialmente i profitti a Hong Kong e in Giappone, ma abbiamo aumentato l’esposizione regionale verso il segmento dei robot e dell’intelligenza artificiale. Le valutazioni regionali continuano ad essere inferiori rispetto a quelle degli Stati Uniti e dell’Europa.

Per acquisire maggiore consapevolezza e far prevalere la razionalità sulle emozioni irrazionali (che molto spesso dominano le scelte di investimento e causano errori vistosi), è bene rispondere ad una domanda: qual è l’impatto della guerra sui mercati finanziari? La storia insegna che nel breve termine i conflitti mondiali hanno conseguenze decisamente negative sugli investimenti, lasciando il posto però a recuperi rapidissimi. Ciò vuol dire che, se si guarda al denaro con un orizzonte temporale almeno di medio termine, l’impatto di una guerra non è rilevante sui rendimenti. Se prendiamo in considerazione la guerra in Ucraina, dal 23.2.2022 l’andamento dei principali listini globali vede l’indice DJ + 38% , il Nasdaq + 71%, il FTSE MIB + 63%, Londra + 22%, il Dax + 59%, Parigi + 15% la Cina -2%, Tokyo +69%. Se poi prendiamo in considerazione le due Guerre Mondiali e la guerra in Vietnam scopriamo che il DJ riportò un decisa caduta iniziale (-30% circa), ma registrò poi rialzi importanti, in media del +8% circa, subito dopo.

Per acquisire maggiore consapevolezza e far prevalere la razionalità sulle emozioni irrazionali (che molto spesso dominano le scelte di investimento e causano errori vistosi), è bene rispondere ad una domanda: qual è l’impatto della guerra sui mercati finanziari? La storia insegna che nel breve termine i conflitti mondiali hanno conseguenze decisamente negative sugli investimenti, lasciando il posto però a recuperi rapidissimi. Ciò vuol dire che, se si guarda al denaro con un orizzonte temporale almeno di medio termine, l’impatto di una guerra non è rilevante sui rendimenti. Se prendiamo in considerazione la guerra in Ucraina, dal 23.2.2022 l’andamento dei principali listini globali vede l’indice DJ + 38% , il Nasdaq + 71%, il FTSE MIB + 63%, Londra + 22%, il Dax + 59%, Parigi + 15% la Cina -2%, Tokyo +69%. Se poi prendiamo in considerazione le due Guerre Mondiali e la guerra in Vietnam scopriamo che il DJ riportò un decisa caduta iniziale (-30% circa), ma registrò poi rialzi importanti, in media del +8% circa, subito dopo.

La regola d’oro, anche (e soprattutto) in tempi di guerra, rimane quella di avere un portafoglio di investimenti ben diversificati nell’ambito delle asset class prescelte e ben bilanciato, mantenendo immutati i propri obiettivi di investimento nel medio-lungo periodo e adottando una strategia di investimento che diversifica le asset class e gli stili di gestione per bilanciare rischio e rendimento. Con la diversificazione, infatti, ci si adatta rapidamente ai cicli di mercato, si contiene la volatilità del portafoglio complessivo e si incrementano le probabilità di ottenere risultati soddisfacenti dai propri investimenti.

La regola d’oro, anche (e soprattutto) in tempi di guerra, rimane quella di avere un portafoglio di investimenti ben diversificati nell’ambito delle asset class prescelte e ben bilanciato, mantenendo immutati i propri obiettivi di investimento nel medio-lungo periodo e adottando una strategia di investimento che diversifica le asset class e gli stili di gestione per bilanciare rischio e rendimento. Con la diversificazione, infatti, ci si adatta rapidamente ai cicli di mercato, si contiene la volatilità del portafoglio complessivo e si incrementano le probabilità di ottenere risultati soddisfacenti dai propri investimenti. Con la giusta guida, inoltre, è utile monitorare gli eventi e adeguare il portafoglio di conseguenza, al fine di cogliere le opportunità in arrivo. Per fare ciò è importante avere a disposizione una discreta liquidità, in modo tale da essere “reattivi” e cogliere le opportunità di mercato, oppure far fronte ad emergenze (familiari, personali, professionali etc) durante i momenti critici, in cui gli investimenti valgono di meno e non conviene dismetterli neanche parzialmente. Anche investire in Titoli di Stato emessi da paesi solidi è considerata una buona strategia durante le crisi, sebbene il rendimento atteso sia piuttosto modesto: vanno evitate le scadenze lunghe per evitare la volatilità del titolo.

Con la giusta guida, inoltre, è utile monitorare gli eventi e adeguare il portafoglio di conseguenza, al fine di cogliere le opportunità in arrivo. Per fare ciò è importante avere a disposizione una discreta liquidità, in modo tale da essere “reattivi” e cogliere le opportunità di mercato, oppure far fronte ad emergenze (familiari, personali, professionali etc) durante i momenti critici, in cui gli investimenti valgono di meno e non conviene dismetterli neanche parzialmente. Anche investire in Titoli di Stato emessi da paesi solidi è considerata una buona strategia durante le crisi, sebbene il rendimento atteso sia piuttosto modesto: vanno evitate le scadenze lunghe per evitare la volatilità del titolo.

Ad oggi, la maggior parte dei funzionari prevede almeno altri due tagli entro fine 2025 e cinque tagli in totale entro la prima metà del 2026; questo dovrebbe compensare la dichiarata delusione del presidente americano per il taglio “poco coraggioso” appena effettuato. La Federal Reserve, in particolare, segnala di voler sostenere crescita e occupazione, soprattutto di fronte ai segnali di indebolimento del mercato del lavoro, restando però vigile sull’inflazione. Ma la pressione politica crescente per ulteriori tagli ai tassi rende la posizione del presidente Jerome Powell sempre più difficile. Riuscirà davvero a decidere riunione per riunione, come sostiene, o sarà costretto a cedere alle pressioni esterne?

Ad oggi, la maggior parte dei funzionari prevede almeno altri due tagli entro fine 2025 e cinque tagli in totale entro la prima metà del 2026; questo dovrebbe compensare la dichiarata delusione del presidente americano per il taglio “poco coraggioso” appena effettuato. La Federal Reserve, in particolare, segnala di voler sostenere crescita e occupazione, soprattutto di fronte ai segnali di indebolimento del mercato del lavoro, restando però vigile sull’inflazione. Ma la pressione politica crescente per ulteriori tagli ai tassi rende la posizione del presidente Jerome Powell sempre più difficile. Riuscirà davvero a decidere riunione per riunione, come sostiene, o sarà costretto a cedere alle pressioni esterne? Ma mentre la Fed avvia l’allentamento, molte banche centrali restano in attesa: nessun taglio da parte di BCE e Banca del Giappone. La Banca del Canada ha invece ridotto i tassi di 25 punti base, segnalando un’inflazione in calo e i timori legati al mercato del lavoro. Nel Regno Unito, la Banca d’Inghilterra ha mantenuto il tasso di riferimento al 4% e ridotto il ritmo del quantitative tightening, abbassando l’obiettivo di vendita di bond da 100 a 70 miliardi di sterline. Con un’inflazione ancora alta (3,8%), l’economia del Regno Unito non è ancora ritenuta “fuori pericolo”. Dopo il taglio della Fed, comunque, i titoli tech hanno trainato i listini europei, probabilmente sulla scorta della previsione di un analogo abbassamento dei tassi alla prossima riunione della Bce.

Ma mentre la Fed avvia l’allentamento, molte banche centrali restano in attesa: nessun taglio da parte di BCE e Banca del Giappone. La Banca del Canada ha invece ridotto i tassi di 25 punti base, segnalando un’inflazione in calo e i timori legati al mercato del lavoro. Nel Regno Unito, la Banca d’Inghilterra ha mantenuto il tasso di riferimento al 4% e ridotto il ritmo del quantitative tightening, abbassando l’obiettivo di vendita di bond da 100 a 70 miliardi di sterline. Con un’inflazione ancora alta (3,8%), l’economia del Regno Unito non è ancora ritenuta “fuori pericolo”. Dopo il taglio della Fed, comunque, i titoli tech hanno trainato i listini europei, probabilmente sulla scorta della previsione di un analogo abbassamento dei tassi alla prossima riunione della Bce. Relativamente alle materie prime e ai metalli preziosi, dopo il taglio dei tassi della Fed l’oro spot ha rallentato a causa del rafforzamento del dollaro, ma resta vicino ai massimi storici (circa 3.707 $/oncia questa settimana). Diverse banche, tra cui UBS, prevedono un rialzo fino a 3.800 $ entro fine 2025. Invece rame, terre rare e altri minerali strategici potrebbero entrare in una fase di rialzo a lungo termine. La forte domanda da veicoli elettrici, rinnovabili e infrastrutture IA/dati, unita a vincoli geologici e sottoinvestimenti, rafforza l’idea che il potenziale delle commodity sia sottovalutato.

Relativamente alle materie prime e ai metalli preziosi, dopo il taglio dei tassi della Fed l’oro spot ha rallentato a causa del rafforzamento del dollaro, ma resta vicino ai massimi storici (circa 3.707 $/oncia questa settimana). Diverse banche, tra cui UBS, prevedono un rialzo fino a 3.800 $ entro fine 2025. Invece rame, terre rare e altri minerali strategici potrebbero entrare in una fase di rialzo a lungo termine. La forte domanda da veicoli elettrici, rinnovabili e infrastrutture IA/dati, unita a vincoli geologici e sottoinvestimenti, rafforza l’idea che il potenziale delle commodity sia sottovalutato.