Secondo l’avvocato Anna Papa, per un imprenditore è molto importante comprendere come una banca valuta la propria impresa. Cosa rappresenta il rating bancario per un’azienda.

Il concetto di indebitamento bancario, negli anni, ha subito una profonda trasformazione con l’entrata in vigore delle regole stabilite in occasione degli accordi di “Basilea I, II e III”. Mentre i contenuti di Basilea I contemplavano regole poco efficaci, in occasione di Basilea II (2004) è stato elaborato il documento denominato International Convergence of Capital Measurement and Capital Standards (Nuovo Accordo sui requisiti minimi di capitale), che è un accordo internazionale di vigilanza prudenziale, maturato nell’ambito del c.d. Comitato di Basilea, riguardante i requisiti patrimoniali delle banche. In base a tale accordo, le banche dei Paesi aderenti devono accantonare quote di capitale proporzionate al rischio assunto, valutato attraverso lo strumento del rating.

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda.

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda.

A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

Per un’azienda, è molto importante “calarsi nei panni” di una banca per comprendere le ragioni dei sì e dei no, e soprattutto sapere come ragiona e qual è il suo modo di valutare l’impresa. In tal senso, qualunque banca inizierà la sua analisi esaminando gli elementi di quantità e di qualità strumentali ad una prima valutazione. I primi sono estrapolati dai bilanci dell’azienda mettendo sotto la lente di ingrandimento solitamente i parametri fondamentali degli ultimi tre esercizi, e cioè la liquidità a breve e medio termine, il rapporto tra indebitamento e beni aziendali, la redditività e il tasso di crescita rispetto alla concorrenza.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

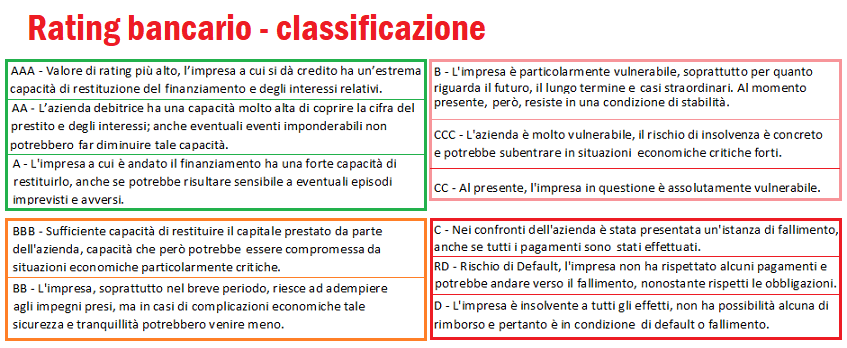

Il rating si divide in “classi”, ognuna delle quali è contrassegnata da un determinato numero di lettere A, B, C e D e descrive sinteticamente il particolare contesto in cui si trova l’azienda in un dato momento della sua vita (vedi immagine sotto).

Per analizzare l’argomento del rating finanziario di un’azienda, P&F ha intervistato l’avvocato Anna Papa, esperta in diritto bancario e finanziario del team di Bisconti Avvocati.

Quando si affronta il tema del rating finanziario delle aziende è quasi naturale parlare anche del particolare rapporto tra imprese e sistema creditizio. Secondo lei, cosa è cambiato negli ultimi 10 o 20 anni, in questa “complicata relazione” tra due attori fondamentali per la nostra economia?

Il sistema creditizio è un elemento imprescindibile da considerare nella gestione dell’attività di impresa, sia nella fase costitutiva sia nella fase evolutiva. Altrettanto fondamentale l’immagine dell’impresa agli occhi del cd. sistema creditizio. Il rapporto tra impresa e sistema creditizio e, chiaramente, degli istituti di credito, ha subito uno stravolgimento negli ultimi anni. Ci si è spostati da un visione soggettiva dell’impresa legata alla figura dell’imprenditore e della credibilità dell’impresa, quasi identificata nella persona del titolare, ad un’immagine che va progredendo verso dati più oggettivi e che non hanno più come riferimento la persona. Ciò anche rispetto alla figura degli operatori del sistema creditizio che devono necessariamente analizzare bilanci e banche dati specializzate nella verifica del merito creditizio e, quindi, rispetto al rating bancario attribuito all’impresa.

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso?

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso?

L’effetto delle regole di Basilea determina maggiori verifiche sulla solidità finanziaria delle imprese in relazione al merito creditizio, e comporta più che mai la necessità delle imprese di implementare e migliorare il proprio rating. Diversamente, sarebbero destinate ad essere escluse dal sistema creditizio. Nasce più che mai l’esigenza, quindi, di eliminare le criticità. Le norme di Basilea, imponendo parametri meno discrezionali nella valutazione del rischio di credito, determina una inevitabile selezione delle imprese meritevoli di accesso al credito. Le imprese dovranno necessariamente adeguarsi e migliorare il proprio rating per poter rimanere sul mercato.

Molte delle piccole aziende di cui è fatto il nostro tessuto produttivo non conoscono il concetto di rating o, nella migliore delle ipotesi, non lo capiscono. Come lo spiegherebbe lei, da avvocato, in poche parole?

Il rating bancario è un biglietto da visita nel quale è racchiusa l’immagine dell’impresa agli occhi del sistema creditizio.

È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

Ogni azienda ha il dovere di migliorare il proprio rating bancario sia rispetto a situazioni di criticità che possono creare sofferenza e difficoltà finanziarie all’impresa stessa, sia rispetto all’ambizione di evoluzione e di crescita. Il raggiungimento di questi risultati passa attraverso un’attenta analisi sia delle banche dati che rilevano il livello di esposizione finanziaria dell’azienda sia attraverso l’analisi dei bilanci.

Anna Papa

Quali sono gli aspetti più importanti del rating finanziario?

E’ bene innanzitutto capire il funzionamento delle banche dati, che fotografano l’esposizione finanziaria delle aziende, e di come sia necessario integrare tali dati con gli indici di bilancio. Il sistema creditizio utilizza diversi strumenti per verificare l’affidabilità finanziaria dell’azienda, per cui è importantissimo per l’impresa adoperarsi per migliorare il proprio rating bancario al fine di ottenere maggiore affidabilità, poichè attraverso maggiori opportunità di accesso al credito è possibile consolidare la propria presenza sul mercato oppure espandersi. Il prossimo mese di Settembre (data ancora da definire) affronteremo tutti questi aspetti durante un webinar di Bisconti Avvocati dedicato esclusivamente all’argomento.

Sebbene l’ottimismo rimanga alto rispetto ai livelli storici, le aziende del mid market sono consapevoli delle sfide che devono affrontare in questo particolare momento storico, il 63% cita l’incertezza economica come vincolo principale alla crescita, a cui seguono i costi dell’energia (62%) e il costo del lavoro (57%). Un quadro di incertezza generale che – secondo Grant Thornton – riflette un clima di pessimismo sulle aspettative future delle imprese verso i fattori chiave della crescita economica quali fatturato, redditività e occupazione, che preannunciano un anno potenzialmente difficile per l’andamento del business. Per quanto riguarda la situazione italiana, l’ottimismo economico è sceso di 15 punti percentuali passando dal 63% del 2021 al 48% nel 2022.

Sebbene l’ottimismo rimanga alto rispetto ai livelli storici, le aziende del mid market sono consapevoli delle sfide che devono affrontare in questo particolare momento storico, il 63% cita l’incertezza economica come vincolo principale alla crescita, a cui seguono i costi dell’energia (62%) e il costo del lavoro (57%). Un quadro di incertezza generale che – secondo Grant Thornton – riflette un clima di pessimismo sulle aspettative future delle imprese verso i fattori chiave della crescita economica quali fatturato, redditività e occupazione, che preannunciano un anno potenzialmente difficile per l’andamento del business. Per quanto riguarda la situazione italiana, l’ottimismo economico è sceso di 15 punti percentuali passando dal 63% del 2021 al 48% nel 2022. Nonostante ciò, il desiderio delle imprese del mid market di espandersi a livello internazionale sembra inalterato. Le previsioni sulle esportazioni, infatti, rimangono sorprendentemente forti in un contesto di indebolimento del commercio globale, il 34% delle aziende italiane si aspetta una crescita dell’esportazione, che a livello globale si attesta al 44%. Allo stesso modo, il 42% prevede di aumentare sia le proprie entrate internazionali sia il numero di Paesi in cui estendere i propri affari, dato che nel in Italia rimane invariato al 2021 con il 33%. Sempre a livello globale il 58% delle aziende intervistate prevede un aumento delle entrate totali nei prossimi 12 mesi, mentre in Italia si arriva al 44% scendendo di 12 punti percentuali rispetto allo scorso anno (era al 56%).

Nonostante ciò, il desiderio delle imprese del mid market di espandersi a livello internazionale sembra inalterato. Le previsioni sulle esportazioni, infatti, rimangono sorprendentemente forti in un contesto di indebolimento del commercio globale, il 34% delle aziende italiane si aspetta una crescita dell’esportazione, che a livello globale si attesta al 44%. Allo stesso modo, il 42% prevede di aumentare sia le proprie entrate internazionali sia il numero di Paesi in cui estendere i propri affari, dato che nel in Italia rimane invariato al 2021 con il 33%. Sempre a livello globale il 58% delle aziende intervistate prevede un aumento delle entrate totali nei prossimi 12 mesi, mentre in Italia si arriva al 44% scendendo di 12 punti percentuali rispetto allo scorso anno (era al 56%). Nonostante il periodo complesso e l’incertezza sul futuro, le aziende del mid market continuano a investire in tecnologia ancora una volta in cima alla lista con il 60% delle aziende che prevede di aumentare gli investimenti in quest’area nei prossimi 12 mesi, eguagliando il record stabilito lo scorso anno. Seguono gli investimenti in ricerca e sviluppo (55%) e competenze del personale (55%). In Italia in cima alla classifica degli investimenti troviamo il 44% nella Cybersecurity seguiti dal 41% nell’IT strategy. Relativamente alle performance delle diverse industries, spiccano tra i più ottimisti i settori Technology, media (il 71% degli operatori intervistati si è detto fiducioso sui prossimi 12 mesi), seguiti dal settore Banking con il 69% e dal Financial Services con il 68%, al contrario, tra i meno ottimisti i settori di Fornitura/utenze di elettricità, gas e acqua (lo è “solo” il 39% del comparto).

Nonostante il periodo complesso e l’incertezza sul futuro, le aziende del mid market continuano a investire in tecnologia ancora una volta in cima alla lista con il 60% delle aziende che prevede di aumentare gli investimenti in quest’area nei prossimi 12 mesi, eguagliando il record stabilito lo scorso anno. Seguono gli investimenti in ricerca e sviluppo (55%) e competenze del personale (55%). In Italia in cima alla classifica degli investimenti troviamo il 44% nella Cybersecurity seguiti dal 41% nell’IT strategy. Relativamente alle performance delle diverse industries, spiccano tra i più ottimisti i settori Technology, media (il 71% degli operatori intervistati si è detto fiducioso sui prossimi 12 mesi), seguiti dal settore Banking con il 69% e dal Financial Services con il 68%, al contrario, tra i meno ottimisti i settori di Fornitura/utenze di elettricità, gas e acqua (lo è “solo” il 39% del comparto). Gabriele Labombarda (nella foto), Partner & IBC Director Bernoni Grant Thornton commenta: “La situazione geopolitica di incertezza che stiamo attraversando, il caro energia, la morsa dell’inflazione in aumento, incidono negativamente sull’ottimismo aziendale degli operatori, che ha visto un peggioramento su scala globale. Questo contesto mutato e mutevole impone alle imprese una approfondita revisione delle proprie strategie aziendali, che devono modernizzarsi (di qui il crescente investimento in tecnologia) e rendersi flessibili, onde reagire tempestivamente alla volatilità dei fattori esterni. In questo clima molte aziende, anche italiane, guardano al futuro orientandosi all’espansione internazionale e puntando sempre più all’export, anche al fine di diversificare il rischio paese”.

Gabriele Labombarda (nella foto), Partner & IBC Director Bernoni Grant Thornton commenta: “La situazione geopolitica di incertezza che stiamo attraversando, il caro energia, la morsa dell’inflazione in aumento, incidono negativamente sull’ottimismo aziendale degli operatori, che ha visto un peggioramento su scala globale. Questo contesto mutato e mutevole impone alle imprese una approfondita revisione delle proprie strategie aziendali, che devono modernizzarsi (di qui il crescente investimento in tecnologia) e rendersi flessibili, onde reagire tempestivamente alla volatilità dei fattori esterni. In questo clima molte aziende, anche italiane, guardano al futuro orientandosi all’espansione internazionale e puntando sempre più all’export, anche al fine di diversificare il rischio paese”.

“La nostra ricerca dimostra che le imprese familiari sono in grado di affrontare meglio le crisi complesse“, afferma Eckey. Mentre i prezzi delle azioni delle aziende a conduzione familiare sono crollati del 23,7% durante la prima fase di Covid, le aziende senza un azionista familiare hanno visto i loro prezzi delle azioni scendere ancora di più, del 30,7%. “Nel caso delle aziende a conduzione familiare, il crollo è in media più contenuto in caso di crisi e la ripresa è di solito molto più rapida”, spiega il dottor Eckey. Lo studio, inoltre, ha rilevato che i prezzi delle azioni delle aziende a conduzione familiare sono tornati ai livelli pre-Covid tre settimane prima.

“La nostra ricerca dimostra che le imprese familiari sono in grado di affrontare meglio le crisi complesse“, afferma Eckey. Mentre i prezzi delle azioni delle aziende a conduzione familiare sono crollati del 23,7% durante la prima fase di Covid, le aziende senza un azionista familiare hanno visto i loro prezzi delle azioni scendere ancora di più, del 30,7%. “Nel caso delle aziende a conduzione familiare, il crollo è in media più contenuto in caso di crisi e la ripresa è di solito molto più rapida”, spiega il dottor Eckey. Lo studio, inoltre, ha rilevato che i prezzi delle azioni delle aziende a conduzione familiare sono tornati ai livelli pre-Covid tre settimane prima. Eckey e Memmel, nel loro studio dal titolo “

Eckey e Memmel, nel loro studio dal titolo “ – Canali decisionali brevi. Le imprese familiari sono spesso gestite a livello centrale e il processo decisionale è rapido. Ciò consente di reagire rapidamente alle situazioni di crisi e di adattarsi rapidamente ai cambiamenti. Inoltre, i membri della famiglia occupano spesso posizioni dirigenziali.

– Canali decisionali brevi. Le imprese familiari sono spesso gestite a livello centrale e il processo decisionale è rapido. Ciò consente di reagire rapidamente alle situazioni di crisi e di adattarsi rapidamente ai cambiamenti. Inoltre, i membri della famiglia occupano spesso posizioni dirigenziali. Un altro dato sorprendente emerso dallo studio è che le aziende familiari quotate in borsa sono più redditizie. Secondo lo studio, il loro return on equity (RoE) è stato in media del sette per cento nel 2020. Per le aziende senza azionista familiare, il RoE medio è stato di meno 11%. Markus Eckey e Sebastian Memmel ritengono che il modo in cui le imprese familiari hanno dimostrato la loro capacità di recupero durante la crisi di Covid possa servire da modello per altre aziende: “Altre aziende possono certamente imparare dalla combinazione di orientamento a lungo termine, processi decisionali brevi e stabilità finanziaria per prepararsi meglio alle crisi future”, ha aggiunto Eckey. Sembra l’identikit delle aziende che costituiscono l’ossatura dell’imprenditoria italiana, formata da una costellazione di piccole e medie aziende – alcune delle quali quotate in borsa – a conduzione familiare, più una galassia di micro aziende non quotate dello stesso tipo – che hanno decretato il successo dell’Italia in campo economico dai tempi del c.d. Boom Economico.

Un altro dato sorprendente emerso dallo studio è che le aziende familiari quotate in borsa sono più redditizie. Secondo lo studio, il loro return on equity (RoE) è stato in media del sette per cento nel 2020. Per le aziende senza azionista familiare, il RoE medio è stato di meno 11%. Markus Eckey e Sebastian Memmel ritengono che il modo in cui le imprese familiari hanno dimostrato la loro capacità di recupero durante la crisi di Covid possa servire da modello per altre aziende: “Altre aziende possono certamente imparare dalla combinazione di orientamento a lungo termine, processi decisionali brevi e stabilità finanziaria per prepararsi meglio alle crisi future”, ha aggiunto Eckey. Sembra l’identikit delle aziende che costituiscono l’ossatura dell’imprenditoria italiana, formata da una costellazione di piccole e medie aziende – alcune delle quali quotate in borsa – a conduzione familiare, più una galassia di micro aziende non quotate dello stesso tipo – che hanno decretato il successo dell’Italia in campo economico dai tempi del c.d. Boom Economico. Già nel periodo precedente la pandemia, la riorganizzazione dell’apparato industriale dovuto all’affermazione della tecnologia ha determinato in Italia la scomparsa di decine di migliaia di micro aziende, che costituivano il c.d. indotto della grande industria, e la fusione di molte di quelle piccole/medie nelle aziende quotate di più grandi dimensioni, generando una maggiore concentrazione della produzione proprio in queste ultime e manifestando molti limiti, soprattutto in chiave occupazionale, in occasione della pandemia. Infatti, in Italia abbiamo circa 155.000 imprese, di cui 130.000 con un numero di dipendenti compreso tra 10 e 49, e 25.000 con un numero compreso tra 50 e 249. Inoltre, abbiamo circa 4 milioni di micro imprese, aventi meno di 10 dipendenti, e tutte insieme queste tipologie di aziende impiegano l’80% dei lavoratori dipendenti italiani del settore privato, contro il 20% che lavora nelle grandi imprese (alcune delle quali non sono quotate, peraltro).

Già nel periodo precedente la pandemia, la riorganizzazione dell’apparato industriale dovuto all’affermazione della tecnologia ha determinato in Italia la scomparsa di decine di migliaia di micro aziende, che costituivano il c.d. indotto della grande industria, e la fusione di molte di quelle piccole/medie nelle aziende quotate di più grandi dimensioni, generando una maggiore concentrazione della produzione proprio in queste ultime e manifestando molti limiti, soprattutto in chiave occupazionale, in occasione della pandemia. Infatti, in Italia abbiamo circa 155.000 imprese, di cui 130.000 con un numero di dipendenti compreso tra 10 e 49, e 25.000 con un numero compreso tra 50 e 249. Inoltre, abbiamo circa 4 milioni di micro imprese, aventi meno di 10 dipendenti, e tutte insieme queste tipologie di aziende impiegano l’80% dei lavoratori dipendenti italiani del settore privato, contro il 20% che lavora nelle grandi imprese (alcune delle quali non sono quotate, peraltro).

Ciò è accaduto perché l’Italia, sull’onda dell’orrore suscitato dalle migliaia di morti del periodo iniziale, è stata la prima ad imporre il lockdown generale a inizio pandemia (marzo 2020), ma c’è di più. Da circa quindici anni, il sistema bancario dedica molta più attenzione al settore dei risparmi e sottrae risorse a quello del credito alle micro e piccole imprese. Orbene, maggiore sarà la “stretta creditizia” su prestiti alle aziende a conduzione familiare, e minore sarà il reddito complessivo derivante dagli occupati nelle attività produttive medio-piccole, molte delle quali nel frattempo chiudono i battenti. Questo processo di “razionalizzazione” del credito ai danni del c.d. small business potrebbe in futuro diminuire fortemente la base dell’indotto e così trasmettersi anche alle PMI, determinando la concentrazione della produzione nelle imprese medio-grandi, tradizionalmente meno resilienti di quelle piccole, poiché ad azionariato diffuso e più difficili da gestire nel momento in cui c’è da affrontare una crisi complessa.

Ciò è accaduto perché l’Italia, sull’onda dell’orrore suscitato dalle migliaia di morti del periodo iniziale, è stata la prima ad imporre il lockdown generale a inizio pandemia (marzo 2020), ma c’è di più. Da circa quindici anni, il sistema bancario dedica molta più attenzione al settore dei risparmi e sottrae risorse a quello del credito alle micro e piccole imprese. Orbene, maggiore sarà la “stretta creditizia” su prestiti alle aziende a conduzione familiare, e minore sarà il reddito complessivo derivante dagli occupati nelle attività produttive medio-piccole, molte delle quali nel frattempo chiudono i battenti. Questo processo di “razionalizzazione” del credito ai danni del c.d. small business potrebbe in futuro diminuire fortemente la base dell’indotto e così trasmettersi anche alle PMI, determinando la concentrazione della produzione nelle imprese medio-grandi, tradizionalmente meno resilienti di quelle piccole, poiché ad azionariato diffuso e più difficili da gestire nel momento in cui c’è da affrontare una crisi complessa.

L’Europa oggi è posizionata tra i maggiori attori tecnologici globali, con un capitale investito pari a 100 miliardi di USD nel 2021 e circa 100 startup “unicorno”, e cioè startup che hanno raggiunto una valutazione di mercato che supera il miliardo di dollari senza essere però quotate in Borsa. Pertanto, le ombre gettate sull’economia mondiale dalla guerra russo-ucraina e, soprattutto, dall’inflazione elevata non sembrano aver bloccato lo sviluppo del Venture Capital e l’investimento in startup. Secondo il Rapporto di ricerca Venture Capital Monitor sulle operazioni di venture capital in Italia, infatti, nei primi sei mesi dell’anno sono state effettuate 172 operazioni di investimento per quasi un miliardo (957 milioni di euro), registrando un aumento del 12% rispetto all’anno scorso

L’Europa oggi è posizionata tra i maggiori attori tecnologici globali, con un capitale investito pari a 100 miliardi di USD nel 2021 e circa 100 startup “unicorno”, e cioè startup che hanno raggiunto una valutazione di mercato che supera il miliardo di dollari senza essere però quotate in Borsa. Pertanto, le ombre gettate sull’economia mondiale dalla guerra russo-ucraina e, soprattutto, dall’inflazione elevata non sembrano aver bloccato lo sviluppo del Venture Capital e l’investimento in startup. Secondo il Rapporto di ricerca Venture Capital Monitor sulle operazioni di venture capital in Italia, infatti, nei primi sei mesi dell’anno sono state effettuate 172 operazioni di investimento per quasi un miliardo (957 milioni di euro), registrando un aumento del 12% rispetto all’anno scorso  (+123% come ammontare investito complessivamente). Relativamente alle sole startup con sede in Italia, venture capital e corporate venture capital hanno investito 193 milioni di euro su 99 round, le attività di sindacato tra venture capital, corporate venture capital e business angel hanno fatto registrare investimenti pari a 765 milioni di euro su 62 operazioni e i soli business angel hanno investito 27 milioni in 18 round. Il totale di queste attività porta la filiera dell’early stage in Italia ad aver investito 985 milioni di euro su 179 round (erano 466 milioni su 167 round nel I semestre 2021).

(+123% come ammontare investito complessivamente). Relativamente alle sole startup con sede in Italia, venture capital e corporate venture capital hanno investito 193 milioni di euro su 99 round, le attività di sindacato tra venture capital, corporate venture capital e business angel hanno fatto registrare investimenti pari a 765 milioni di euro su 62 operazioni e i soli business angel hanno investito 27 milioni in 18 round. Il totale di queste attività porta la filiera dell’early stage in Italia ad aver investito 985 milioni di euro su 179 round (erano 466 milioni su 167 round nel I semestre 2021). Su questa scia, alcune tra le maggiori istituzioni finanziarie hanno comunicato al mercato la nascita di strumenti specifici. La Divisione International Private Bank (IPB) di Deutsche Bank ha annunciato l’estensione della sua proposta di soluzioni di investimento, dedicata sia agli investitori in possesso dei requisiti di cliente professionale che ai clienti al dettaglio (retail), di un fondo di fondi europeo di Venture Capital, a capitale non protetto e illiquido, distribuito in esclusiva dalla Divisione IPB di Deutsche Bank. Il fondo di DB è destinato a dare accesso a un portafoglio

Su questa scia, alcune tra le maggiori istituzioni finanziarie hanno comunicato al mercato la nascita di strumenti specifici. La Divisione International Private Bank (IPB) di Deutsche Bank ha annunciato l’estensione della sua proposta di soluzioni di investimento, dedicata sia agli investitori in possesso dei requisiti di cliente professionale che ai clienti al dettaglio (retail), di un fondo di fondi europeo di Venture Capital, a capitale non protetto e illiquido, distribuito in esclusiva dalla Divisione IPB di Deutsche Bank. Il fondo di DB è destinato a dare accesso a un portafoglio  diversificato di aziende operanti nel settore tecnologico europeo e internazionale in fase “growth”, iniziale e intermedia, selezionate tramite fondi di investimento gestiti da cinque società di Venture Capital europee: Lake Star, Project A, HV Capital, Earlybird e Headline, le quali hanno sostenuto oltre 50 aziende operanti nel settore tecnologico a livello globale e alcuni tra i principali unicorn europei. Il fondo di fondi mira a fornire un’ampia copertura del mercato e punta a ridurre il rischio di concentrazione che potrebbe altrimenti verificarsi in un tipico investimento in Venture Capital o in un singolo fondo, nonchè a ridurre le barriere all’ingresso in termini di dimensioni minime degli investimenti.

diversificato di aziende operanti nel settore tecnologico europeo e internazionale in fase “growth”, iniziale e intermedia, selezionate tramite fondi di investimento gestiti da cinque società di Venture Capital europee: Lake Star, Project A, HV Capital, Earlybird e Headline, le quali hanno sostenuto oltre 50 aziende operanti nel settore tecnologico a livello globale e alcuni tra i principali unicorn europei. Il fondo di fondi mira a fornire un’ampia copertura del mercato e punta a ridurre il rischio di concentrazione che potrebbe altrimenti verificarsi in un tipico investimento in Venture Capital o in un singolo fondo, nonchè a ridurre le barriere all’ingresso in termini di dimensioni minime degli investimenti. Il gruppo Cassa Depositi e Prestiti (CDP), invece, ha annunciato di aver attivato il comparto Energy Tech del Fondo Corporate Partners I di CDP Venture Capital Sgr, il fondo multi-comparto di corporate venture capital nato per investire in startup impegnate nei settori dell’energia, dei servizi, della manifattura e delle infrastrutture, con l’obbiettivo di far crescere l’ecosistema venture italiano. Il comparto Energy Tech ha siglato il primo closing per un totale di 80 milioni di euro grazie alla partecipazione di alcune big company come Baker Hughes (azienda americana che a Firenze ha l’headquarter globale della divisione Turbomachinery & Process Solutions), Edison, Snam e Italgas. L’obiettivo del nuovo strumento finanziario di CDP è quello di investire in startup e PMI ad alto potenziale innovativo ed impegnate nella sfida della transizione energetica, promuovendone lo sviluppo in collaborazione con utility di rilievo.

Il gruppo Cassa Depositi e Prestiti (CDP), invece, ha annunciato di aver attivato il comparto Energy Tech del Fondo Corporate Partners I di CDP Venture Capital Sgr, il fondo multi-comparto di corporate venture capital nato per investire in startup impegnate nei settori dell’energia, dei servizi, della manifattura e delle infrastrutture, con l’obbiettivo di far crescere l’ecosistema venture italiano. Il comparto Energy Tech ha siglato il primo closing per un totale di 80 milioni di euro grazie alla partecipazione di alcune big company come Baker Hughes (azienda americana che a Firenze ha l’headquarter globale della divisione Turbomachinery & Process Solutions), Edison, Snam e Italgas. L’obiettivo del nuovo strumento finanziario di CDP è quello di investire in startup e PMI ad alto potenziale innovativo ed impegnate nella sfida della transizione energetica, promuovendone lo sviluppo in collaborazione con utility di rilievo.

Diversi fattori, come il brusco aumento dei prezzi dell’energia e la grave instabilità causata dai disordini geopolitici, hanno fatto salire l’indice di inflazione globale ad un livello che non si vedeva ormai da decenni. Una situazione che ha messo in agitazione le aziende di tutto il mondo, molte delle quali temono un aumento del rischio di insolvenza nei pagamenti delle fatture commerciali delle aziende clienti. Secondo le previsioni Atradius, questo fenomeno rappresenterà una minaccia significativa alla redditività e, nella peggiore delle ipotesi, un rischio per le aziende con poche grandi commesse di trovarsi in stato di completa inattività.

Diversi fattori, come il brusco aumento dei prezzi dell’energia e la grave instabilità causata dai disordini geopolitici, hanno fatto salire l’indice di inflazione globale ad un livello che non si vedeva ormai da decenni. Una situazione che ha messo in agitazione le aziende di tutto il mondo, molte delle quali temono un aumento del rischio di insolvenza nei pagamenti delle fatture commerciali delle aziende clienti. Secondo le previsioni Atradius, questo fenomeno rappresenterà una minaccia significativa alla redditività e, nella peggiore delle ipotesi, un rischio per le aziende con poche grandi commesse di trovarsi in stato di completa inattività. Il sondaggio di Atradius rivela che le aziende di Stati Uniti, Canada e Messico, che fanno parte della zona di libero scambio USMCA, hanno risposto a tale preoccupazione migliorando notevolmente la gestione del rischio credito nelle transazioni commerciali con i propri clienti B2B. Le imprese locali che hanno scelto di affrontare il problema internamente, hanno riferito di aver effettuato controlli sul credito dei propri clienti in maniera più regolare, al fine di individuare con anticipo possibili segnali di allerta su eventuali mancati pagamenti. Questa pratica è stata riportata dal 53% delle aziende della regione, con la percentuale che sale al 61% in Messico. Le aziende intervistate hanno anche riferito di avere il più delle volte aumentato il flusso di cassa offrendo sconti alle aziende clienti per ottenere il pagamento anticipato delle fatture, oppure di aver concesso ai clienti tempi più brevi per saldare i pagamenti delle vendite a credito fatte ai fornitori. Questa pratica è stata segnalata più frequentemente in Canada e in Messico.

Il sondaggio di Atradius rivela che le aziende di Stati Uniti, Canada e Messico, che fanno parte della zona di libero scambio USMCA, hanno risposto a tale preoccupazione migliorando notevolmente la gestione del rischio credito nelle transazioni commerciali con i propri clienti B2B. Le imprese locali che hanno scelto di affrontare il problema internamente, hanno riferito di aver effettuato controlli sul credito dei propri clienti in maniera più regolare, al fine di individuare con anticipo possibili segnali di allerta su eventuali mancati pagamenti. Questa pratica è stata riportata dal 53% delle aziende della regione, con la percentuale che sale al 61% in Messico. Le aziende intervistate hanno anche riferito di avere il più delle volte aumentato il flusso di cassa offrendo sconti alle aziende clienti per ottenere il pagamento anticipato delle fatture, oppure di aver concesso ai clienti tempi più brevi per saldare i pagamenti delle vendite a credito fatte ai fornitori. Questa pratica è stata segnalata più frequentemente in Canada e in Messico. Tuttavia, con i tassi di interesse in aumento a causa dell’inflazione, la forte motivazione che ha spinto le aziende USMCA è stata anche quella di ottenere un accesso più facile ai finanziamenti esterni per poter sopperire alle eventuali carenze di liquidità dal mancato pagamento dei propri clienti. Dal sondaggio emerge chiaramente che tra le aziende USMCA si è verificata una maggior consapevolezza della gestione strategica del credito per affrontare l’attuale contesto di inflazione elevata che potrebbe accrescere il rischio di credito commerciale. In particolare, due società su cinque tra quelle intervistate nella regione USMCA hanno riferito il valore dell’assicurazione del credito come strumento per consolidare il proprio potere di indebitamento. Ciò è dovuto ad una maggiore protezione da parte della banca derivante dall’aver fatto ricorso ad una compagnia di assicurazione del credito specializzata per proteggersi dal rischio di mancato pagamento dei clienti B2B.

Tuttavia, con i tassi di interesse in aumento a causa dell’inflazione, la forte motivazione che ha spinto le aziende USMCA è stata anche quella di ottenere un accesso più facile ai finanziamenti esterni per poter sopperire alle eventuali carenze di liquidità dal mancato pagamento dei propri clienti. Dal sondaggio emerge chiaramente che tra le aziende USMCA si è verificata una maggior consapevolezza della gestione strategica del credito per affrontare l’attuale contesto di inflazione elevata che potrebbe accrescere il rischio di credito commerciale. In particolare, due società su cinque tra quelle intervistate nella regione USMCA hanno riferito il valore dell’assicurazione del credito come strumento per consolidare il proprio potere di indebitamento. Ciò è dovuto ad una maggiore protezione da parte della banca derivante dall’aver fatto ricorso ad una compagnia di assicurazione del credito specializzata per proteggersi dal rischio di mancato pagamento dei clienti B2B.

A peggiorare la situazione sono le fatture commerciali non saldate da oltre 90 giorni dalla scadenza originaria della fattura, che ben presto si trasformano in perdite su crediti nonostante i numerosi tentativi di recuperare il pagamento. Chiaro indicatore della situazione di liquidità aziendale a rischio, è il significativo aumento dei crediti incagliati che non è stato possibile più recuperare (+ 60% rispetto ai risultati del sondaggio 2021). È questa la principale preoccupazione riferita dalle aziende intervistate in sette mercati asiatici (Cina, Hong Kong, India, Indonesia, Singapore, Taiwan e Vietnam) e negli Emirati Arabi Uniti, nell’ultima edizione del “

A peggiorare la situazione sono le fatture commerciali non saldate da oltre 90 giorni dalla scadenza originaria della fattura, che ben presto si trasformano in perdite su crediti nonostante i numerosi tentativi di recuperare il pagamento. Chiaro indicatore della situazione di liquidità aziendale a rischio, è il significativo aumento dei crediti incagliati che non è stato possibile più recuperare (+ 60% rispetto ai risultati del sondaggio 2021). È questa la principale preoccupazione riferita dalle aziende intervistate in sette mercati asiatici (Cina, Hong Kong, India, Indonesia, Singapore, Taiwan e Vietnam) e negli Emirati Arabi Uniti, nell’ultima edizione del “ Da Taiwan arriva il segnale più allarmante, con un numero di crediti inesigibili quasi tre volte superiore a quello rilevato nel precedente sondaggio, e ora pari all’8% del valore totale delle fatture B2B. Anche le aziende di Hong Kong e Singapore riferiscono pesanti contraccolpi derivanti dall’aumento dei crediti inesigibili, con una crescita media per entrambi i Paesi del 50%. Altro mercato colpito dal fenomeno è l’Indonesia, con crediti inesigibili in ascesa del 40%. In Vietnam, per la prima volta inserito tra i Paesi oggetto di analisi, le imprese locali hanno riportato una carenza di liquidità causata sia dai crediti inesigibili pari al 6% del valore totale delle fatture commerciali tra aziende.

Da Taiwan arriva il segnale più allarmante, con un numero di crediti inesigibili quasi tre volte superiore a quello rilevato nel precedente sondaggio, e ora pari all’8% del valore totale delle fatture B2B. Anche le aziende di Hong Kong e Singapore riferiscono pesanti contraccolpi derivanti dall’aumento dei crediti inesigibili, con una crescita media per entrambi i Paesi del 50%. Altro mercato colpito dal fenomeno è l’Indonesia, con crediti inesigibili in ascesa del 40%. In Vietnam, per la prima volta inserito tra i Paesi oggetto di analisi, le imprese locali hanno riportato una carenza di liquidità causata sia dai crediti inesigibili pari al 6% del valore totale delle fatture commerciali tra aziende. Ulteriore preoccupazione per le aziende che operano nell’attuale difficile contesto economico e commerciale, è la difficoltà a recuperare i profitti nel momento in cui subiscono forti ricadute dalla cancellazione dei crediti incagliati. Il sondaggio Atradius evidenzia che nel continente asiatico il 20% in più delle aziende rispetto all’anno precedente ha segnalato una maggiore disponibilità a concedere credito ai propri clienti. Questo segnale mostra che esistono condizioni di mercato molto competitive e che le aziende fanno fatica ad ottenere ricavi aggiuntivi che compenserebbero le perdite dovute ai crediti inesigibili.

Ulteriore preoccupazione per le aziende che operano nell’attuale difficile contesto economico e commerciale, è la difficoltà a recuperare i profitti nel momento in cui subiscono forti ricadute dalla cancellazione dei crediti incagliati. Il sondaggio Atradius evidenzia che nel continente asiatico il 20% in più delle aziende rispetto all’anno precedente ha segnalato una maggiore disponibilità a concedere credito ai propri clienti. Questo segnale mostra che esistono condizioni di mercato molto competitive e che le aziende fanno fatica ad ottenere ricavi aggiuntivi che compenserebbero le perdite dovute ai crediti inesigibili. Tuttavia, queste criticità hanno generato una maggior consapevolezza nella maggioranza delle aziende sull’importanza della gestione strategica del rischio di credito commerciale, con una società su due, tra quelle intervistate, che ha dichiarato di voler assicurare i crediti commerciali per mitigare l’impatto che il rischio di credito del cliente potrebbe avere sulla propria azienda. Andreas Tesch, Chief Market Officer di Atradius, ha commentato: “Le previsioni di crescita in Asia restano relativamente solide, intorno al 5% sia quest’anno che per il 2023. Tuttavia, molte aziende della regione asiatica intrattengono rapporti commerciali in tutto il mondo in un clima di profonda instabilità, in cui gli impatti della pandemia e dello sconvolgimento geopolitico in corso hanno prodotto una revisione al ribasso delle previsioni di crescita globale, a poco più del 3%. Le imprese asiatiche risentono di questa interruzione diffusa nel contesto commerciale globale. L’aumento della cancellazione dei crediti inesigibili può essere segnale di avvertimento di un forte stress finanziario nel contesto in cui operano le aziende”.

Tuttavia, queste criticità hanno generato una maggior consapevolezza nella maggioranza delle aziende sull’importanza della gestione strategica del rischio di credito commerciale, con una società su due, tra quelle intervistate, che ha dichiarato di voler assicurare i crediti commerciali per mitigare l’impatto che il rischio di credito del cliente potrebbe avere sulla propria azienda. Andreas Tesch, Chief Market Officer di Atradius, ha commentato: “Le previsioni di crescita in Asia restano relativamente solide, intorno al 5% sia quest’anno che per il 2023. Tuttavia, molte aziende della regione asiatica intrattengono rapporti commerciali in tutto il mondo in un clima di profonda instabilità, in cui gli impatti della pandemia e dello sconvolgimento geopolitico in corso hanno prodotto una revisione al ribasso delle previsioni di crescita globale, a poco più del 3%. Le imprese asiatiche risentono di questa interruzione diffusa nel contesto commerciale globale. L’aumento della cancellazione dei crediti inesigibili può essere segnale di avvertimento di un forte stress finanziario nel contesto in cui operano le aziende”.

Dal 6 giugno al 3 luglio la Call per

Dal 6 giugno al 3 luglio la Call per  “Per i nostri imprenditori e le nostre aziende – continua Ghezzi – potersi immergere in una giornata di

“Per i nostri imprenditori e le nostre aziende – continua Ghezzi – potersi immergere in una giornata di  “Come Camera di Commercio negli anni abbiamo consolidato la partnership con Assolombarda per sostenere le nuove iniziative imprenditoriali legate alla mobilità” ha dichiarato Alvise Biffi, Membro di Giunta della Camera di commercio di Milano Monza Brianza Lodi. “Milano, che punta a posizionarsi sempre di più tra le Smart City europee, ben si presta ad essere laboratorio di importanti sperimentazioni sul tema di una mobilità intelligente che deve necessariamente fare perno sul digitale e sull’innovazione. Per questo MCE 4×4 Beyond Barriers rappresenta un momento importante per le nostre imprese e per le

“Come Camera di Commercio negli anni abbiamo consolidato la partnership con Assolombarda per sostenere le nuove iniziative imprenditoriali legate alla mobilità” ha dichiarato Alvise Biffi, Membro di Giunta della Camera di commercio di Milano Monza Brianza Lodi. “Milano, che punta a posizionarsi sempre di più tra le Smart City europee, ben si presta ad essere laboratorio di importanti sperimentazioni sul tema di una mobilità intelligente che deve necessariamente fare perno sul digitale e sull’innovazione. Per questo MCE 4×4 Beyond Barriers rappresenta un momento importante per le nostre imprese e per le  Dal 6 giugno al 3 luglio sarà possibile per le startup proporre gratuitamente la propria candidatura. La Call è aperta alle

Dal 6 giugno al 3 luglio sarà possibile per le startup proporre gratuitamente la propria candidatura. La Call è aperta alle  In un’ottica di rafforzamento dell’ecosistema e supporto alle startup, quest’anno le 16 startup selezionate si aggiudicheranno anche la partecipazione al Pitch Day di Tavolo Giovani su mobilità e logistica, e avranno la possibilità di confrontarsi con investitori, imprese e attori dell’ecosistema. Inoltre, le

In un’ottica di rafforzamento dell’ecosistema e supporto alle startup, quest’anno le 16 startup selezionate si aggiudicheranno anche la partecipazione al Pitch Day di Tavolo Giovani su mobilità e logistica, e avranno la possibilità di confrontarsi con investitori, imprese e attori dell’ecosistema. Inoltre, le

Attrattività del territorio e investimenti, pertanto, sono i due fattori che pongono la Lombardia in buona posizione di fronte alle sfide di uno scenario mondiale in drastica trasformazione. In tal senso, il progetto “Invest in Lombardy”, realizzato da Regione Lombardia in collaborazione con Unioncamere Lombardia e Promos Italia – l’agenzia nazionale del sistema camerale per le attività internazionali – è finalizzato a creare le migliori condizioni a supporto dell’attrattività del territorio lombardo e degli investimenti diretti esteri. Di pari passo procede anche ‘AttraCT‘, grazie alla quale su spinta regionale sono stati coinvolti i comuni lombardi nella mappatura di opportunità insediative per iniziative di investimento industriale o immobiliare.

Attrattività del territorio e investimenti, pertanto, sono i due fattori che pongono la Lombardia in buona posizione di fronte alle sfide di uno scenario mondiale in drastica trasformazione. In tal senso, il progetto “Invest in Lombardy”, realizzato da Regione Lombardia in collaborazione con Unioncamere Lombardia e Promos Italia – l’agenzia nazionale del sistema camerale per le attività internazionali – è finalizzato a creare le migliori condizioni a supporto dell’attrattività del territorio lombardo e degli investimenti diretti esteri. Di pari passo procede anche ‘AttraCT‘, grazie alla quale su spinta regionale sono stati coinvolti i comuni lombardi nella mappatura di opportunità insediative per iniziative di investimento industriale o immobiliare. Tra il 2018 e il 2022 sono state 400 le imprese interessate a sviluppare progetti imprenditoriali in Lombardia. Gli investitori provengono da diverse aree del mondo: USA, Francia, Germania, Regno Unito, tra i primissimi, ma anche Asia in particolare Cina, Giappone, Corea e India. Le 20 aziende assistite dal team regionale che hanno finalizzato l’apertura in Lombardia si stima che abbiano portato investimenti attesi per 128 milioni di euro e un impatto occupazionale di oltre 860 unità. Il team di assistenza di Invest in Lombardy si serve largamente delle opportunità mappate sulla

Tra il 2018 e il 2022 sono state 400 le imprese interessate a sviluppare progetti imprenditoriali in Lombardia. Gli investitori provengono da diverse aree del mondo: USA, Francia, Germania, Regno Unito, tra i primissimi, ma anche Asia in particolare Cina, Giappone, Corea e India. Le 20 aziende assistite dal team regionale che hanno finalizzato l’apertura in Lombardia si stima che abbiano portato investimenti attesi per 128 milioni di euro e un impatto occupazionale di oltre 860 unità. Il team di assistenza di Invest in Lombardy si serve largamente delle opportunità mappate sulla  “Presentare soluzioni innovative applicate a un settore importante come il lavoro e la formazione è stato l’obiettivo del

“Presentare soluzioni innovative applicate a un settore importante come il lavoro e la formazione è stato l’obiettivo del  WYBLO

WYBLO CONNECTING TALENTS

CONNECTING TALENTS OFCOURSEME

OFCOURSEME TUTORYOU

TUTORYOU