Molto usato in passato come forma di protezione del patrimonio familiare, il Fondo Patrimoniale è stato gradualmente “depotenziato” e ricondotto dalla Cassazione alla sua funzione principale, che è quella di porsi a difesa di interessi meritevoli di tutela dei componenti della famiglia.

Il Fondo Patrimoniale, come strumento di protezione del patrimonio familiare dall’aggressione dei terzi, ha avuto in passato particolare successo tra coloro che ne magnificavano le proprietà “salvifiche” contro tutti i debiti non onorati. Successivamente, questo rimedio giuridico è stato fatto scendere dal suo piedistallo e ricondotto alla sua funzione principale, che è quella di tutelare esclusivamente gli interessi meritevoli dei componenti di una famiglia (si pensi a quelli relativi ad un figlio portatore di handicap). Da ciò ne è conseguito che, per esempio, è un grave errore conferire tutto il patrimonio all’interno del Fondo, e lasciare le “briciole” al di fuori di esso dopo aver contratto un debito “importante”, oppure subito prima.

Tecnicamente, il fondo patrimoniale è uno strumento attraverso il quale uno dei coniugi o entrambi vincolano determinati beni destinandoli ai bisogni della famiglia. In tal modo, i beni individuati (immobili, auto e motoveicoli, titoli di credito e altro) costituiscono un patrimonio separato la cui funzione è quella di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia. Inoltre, i coniugi non possono disporre dei beni che formano il fondo per scopi estranei agli interessi della famiglia, né i creditori particolari dei coniugi (per obblighi sorti per scopi estranei ai bisogni della famiglia) possono soddisfare i loro diritti sui beni oggetto del fondo patrimoniale stesso. Però, come abbiamo detto, la sua opponibilità ai creditori non è supportata da un buon livello di protezione, ed è necessario, affinchè esso sia veramente efficace, che la sua costituzione sia fatta risalire con largo anticipo rispetto all’insorgenza di un contenzioso per debiti non onorati oppure, come accade nel campo della libera professione, rispetto ad una richiesta di risarcimento danni per responsabilità professionale.

Tecnicamente, il fondo patrimoniale è uno strumento attraverso il quale uno dei coniugi o entrambi vincolano determinati beni destinandoli ai bisogni della famiglia. In tal modo, i beni individuati (immobili, auto e motoveicoli, titoli di credito e altro) costituiscono un patrimonio separato la cui funzione è quella di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia. Inoltre, i coniugi non possono disporre dei beni che formano il fondo per scopi estranei agli interessi della famiglia, né i creditori particolari dei coniugi (per obblighi sorti per scopi estranei ai bisogni della famiglia) possono soddisfare i loro diritti sui beni oggetto del fondo patrimoniale stesso. Però, come abbiamo detto, la sua opponibilità ai creditori non è supportata da un buon livello di protezione, ed è necessario, affinchè esso sia veramente efficace, che la sua costituzione sia fatta risalire con largo anticipo rispetto all’insorgenza di un contenzioso per debiti non onorati oppure, come accade nel campo della libera professione, rispetto ad una richiesta di risarcimento danni per responsabilità professionale.

In estrema sintesi, i creditori dei coniugi non possono soddisfarsi sui beni vincolati dal fondo patrimoniale quando i debiti sono stati contratti per scopi estranei ai bisogni della famiglia, in ciò intendendosi che il Fondo ha una efficacia limitata agli scopi relativi al soddisfacimento di esigenze di famiglia, con esclusione totale dei debiti sorti per finalità voluttuarie o accessorie. Tuttavia, se un credito è sorto prima della costituzione del Fondo, il creditore può avanzare un’azione revocatoria ex art. 2901 c.c., ma avrà l’onere di provare che il fondo patrimoniale è stato costituito con la volontà di arrecare un pregiudizio ai creditori. Inoltre, questi ultimi devono anche dimostrare che manchi un patrimonio residuo (oltre ai beni del Fondo) sul quale poter soddisfare il proprio credito, e se i beni della famiglia sono stati trasferiti nel Fondo nella loro interezza, la deduzione diventa indizio o prova di fronte al giudice delle esecuzioni.

In estrema sintesi, i creditori dei coniugi non possono soddisfarsi sui beni vincolati dal fondo patrimoniale quando i debiti sono stati contratti per scopi estranei ai bisogni della famiglia, in ciò intendendosi che il Fondo ha una efficacia limitata agli scopi relativi al soddisfacimento di esigenze di famiglia, con esclusione totale dei debiti sorti per finalità voluttuarie o accessorie. Tuttavia, se un credito è sorto prima della costituzione del Fondo, il creditore può avanzare un’azione revocatoria ex art. 2901 c.c., ma avrà l’onere di provare che il fondo patrimoniale è stato costituito con la volontà di arrecare un pregiudizio ai creditori. Inoltre, questi ultimi devono anche dimostrare che manchi un patrimonio residuo (oltre ai beni del Fondo) sul quale poter soddisfare il proprio credito, e se i beni della famiglia sono stati trasferiti nel Fondo nella loro interezza, la deduzione diventa indizio o prova di fronte al giudice delle esecuzioni.

Relativamente al tempismo con il quale si costituisce un fondo patrimoniale, possiamo stilare una sorta di “classifica” in base alla quale il Fondo è più o meno aggredibile.

1) Entro il primo anno dalla sua costituzione – i beni inseriti nel Fondo possono essere sempre aggrediti dai creditori e messi in vendita all’asta, senza bisogno di una azione revocatoria, poiché è sufficiente, per il giudice delle esecuzioni, confrontare la data di iscrizione del Fondo e quella del pignoramento: se sono trascorsi meno di 12 mesi, il Fondo è come se non fosse mai stato costituito.

2) Nei primi cinque anni dalla sua costituzione – il fondo patrimoniale può essere oggetto di azione revocatoria, ma i creditori devono provare che è stato costituito con l’intento di frodarli (dimostrazione facile solo nel caso in cui, come abbiamo visto, il debitore non ha altri beni pignorabili).

3) Dopo i cinque anni dalla sua costituzione – si possono ipotecare e pignorare, senza azione revocatoria, i beni inseriti nel Fondo per debiti necessari a soddisfare i bisogni della famiglia.

In relazione alla funzione del Fondo di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia, la Corte di Cassazione ha sempre dato una interpretazione molto ampia, comprendendo in tali bisogni anche quelle esigenze volte al pieno mantenimento ed all’armonico sviluppo della famiglia, nonché al suo potenziamento dal punto di vista lavorativo, restando escluse solo le esigenze voluttuarie e speculative. Ciò significa che, secondo la Cassazione, rimane in capo al creditore l’onere di provare che il debito entrato in contenzioso, assunto in ambito esclusivamente lavorativo-professionale e solo incidentalmente suscettibile di effetti per la famiglia, è volto a soddisfare immediatamente e direttamente i bisogni della famiglia.

In relazione alla funzione del Fondo di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia, la Corte di Cassazione ha sempre dato una interpretazione molto ampia, comprendendo in tali bisogni anche quelle esigenze volte al pieno mantenimento ed all’armonico sviluppo della famiglia, nonché al suo potenziamento dal punto di vista lavorativo, restando escluse solo le esigenze voluttuarie e speculative. Ciò significa che, secondo la Cassazione, rimane in capo al creditore l’onere di provare che il debito entrato in contenzioso, assunto in ambito esclusivamente lavorativo-professionale e solo incidentalmente suscettibile di effetti per la famiglia, è volto a soddisfare immediatamente e direttamente i bisogni della famiglia.

Aver costituito un fondo patrimoniale, naturalmente, non esclude che chi ne fa parte non possa indebitarsi per motivi legati alla professione (es. acquisto dello studio per mezzo di un mutuo). Pertanto, l’indebitamento in buona fede e per esigenze estranee ai beni ed agli interessi tutelati dal Fondo è sempre possibile, ed in caso di improvvisa insostenibilità finanziaria – come succede nei casi di perdita del lavoro e conseguente sovraindebitamento – le garanzie offerte dal fondo patrimoniale potranno essere validamente opposte alle azioni esecutive volte ad aggredire anche i beni contenuti nel Fondo.

Aver costituito un fondo patrimoniale, naturalmente, non esclude che chi ne fa parte non possa indebitarsi per motivi legati alla professione (es. acquisto dello studio per mezzo di un mutuo). Pertanto, l’indebitamento in buona fede e per esigenze estranee ai beni ed agli interessi tutelati dal Fondo è sempre possibile, ed in caso di improvvisa insostenibilità finanziaria – come succede nei casi di perdita del lavoro e conseguente sovraindebitamento – le garanzie offerte dal fondo patrimoniale potranno essere validamente opposte alle azioni esecutive volte ad aggredire anche i beni contenuti nel Fondo.

Nel corso del 2021, in piena pandemia, la Corte di Cassazione è intervenuta con una ordinanza molto interessante (n. 2904 dell’8 Febbraio 2021), con la quale ha stabilito che i debiti nati nell’esercizio dell’attività di impresa o professionale hanno uno scopo normalmente estraneo ai bisogni della famiglia. In questo modo, la Cassazione ha escluso che vi possa essere un collegamento automatico tra le obbligazioni sorte per motivi professionali e la necessità per il debitore di sopperire con essi ai bisogni della propria famiglia, attribuendo l’onere di provare tale collegamento – cosa per niente facile – in capo al creditore.

Nel corso del 2021, in piena pandemia, la Corte di Cassazione è intervenuta con una ordinanza molto interessante (n. 2904 dell’8 Febbraio 2021), con la quale ha stabilito che i debiti nati nell’esercizio dell’attività di impresa o professionale hanno uno scopo normalmente estraneo ai bisogni della famiglia. In questo modo, la Cassazione ha escluso che vi possa essere un collegamento automatico tra le obbligazioni sorte per motivi professionali e la necessità per il debitore di sopperire con essi ai bisogni della propria famiglia, attribuendo l’onere di provare tale collegamento – cosa per niente facile – in capo al creditore.

In sintesi, anche in presenza di un indebitamento già in essere al momento della costituzione del Fondo, ciò che conta è che esso sia regolarmente onorato a quella data. Infatti, in assenza di ritardi nei pagamenti delle rate, di contestazioni del debito e, in generale, di qualunque contenzioso o causa pregiudizievole (anche sopravvenuta ed  informale), nessun creditore potrà, ad esempio, comunicare arbitrariamente al debitore la decadenza dal beneficio del termine, per poi argomentare temerariamente che il ricorso al Fondo, anziché essere sotteso alla protezione di interessi meritevoli, sia stato concepito in futuro danno ai creditori. Ma attenzione: è sufficiente anche un solo ritardo nei pagamenti del debito per poter permettere ai creditori di argomentare la necessità di misure cautelative, sorrette dalla circostanza secondo cui il conferimento di beni nel fondo patrimoniale abbia di fatto diminuito le garanzie complessive del debitore che, all’atto della analisi e delibera del prestito, erano state giudicate idonee alla sua concessione pur non essendo oggetto di garanzia reale.

informale), nessun creditore potrà, ad esempio, comunicare arbitrariamente al debitore la decadenza dal beneficio del termine, per poi argomentare temerariamente che il ricorso al Fondo, anziché essere sotteso alla protezione di interessi meritevoli, sia stato concepito in futuro danno ai creditori. Ma attenzione: è sufficiente anche un solo ritardo nei pagamenti del debito per poter permettere ai creditori di argomentare la necessità di misure cautelative, sorrette dalla circostanza secondo cui il conferimento di beni nel fondo patrimoniale abbia di fatto diminuito le garanzie complessive del debitore che, all’atto della analisi e delibera del prestito, erano state giudicate idonee alla sua concessione pur non essendo oggetto di garanzia reale.

Da qui la “leggerezza” della protezione prestata dal Fondo Patrimoniale, che spesso soccombe di fronte alle esigenze dei creditori e, soprattutto, rivela la scarsa credibilità di un tardivo progetto di tutela degli asset familiari.

Relativamente al titolo di proprietà dei beni conferiti nel Fondo, è interessante precisare che, nel caso in cui vengano inseriti anche beni che erano già di proprietà di uno o di entrambi i coniugi, il titolo di proprietà non muta: se uno dei due è proprietario di un appartamento, e dopo qualche tempo decide di inserirlo nel fondo patrimoniale, la proprietà resta la sua anche se l’altro coniuge può amministrare il bene in quanto parte costituente il Fondo.

Relativamente al titolo di proprietà dei beni conferiti nel Fondo, è interessante precisare che, nel caso in cui vengano inseriti anche beni che erano già di proprietà di uno o di entrambi i coniugi, il titolo di proprietà non muta: se uno dei due è proprietario di un appartamento, e dopo qualche tempo decide di inserirlo nel fondo patrimoniale, la proprietà resta la sua anche se l’altro coniuge può amministrare il bene in quanto parte costituente il Fondo.

A testimonianza del suo strettissimo legame giuridico e sostanziale con i bisogni della famiglia, il fondo patrimoniale non “muore” nemmeno con la separazione, e deve avvenire il divorzio (o l’annullamento del matrimonio) affinchè cessi di vivere e permetta ai beni di ciascuno dei coniugi,  precedentemente inseriti nel patrimonio separato, di tornare a chi ne era il legittimo proprietario prima del conferimento. In realtà, a tornare pienamente nella sfera giuridica del proprietario non è esattamente il titolo di proprietà – che non è mai cessato – bensì la sua disponibilità e amministrazione esclusiva. In caso di comproprietà originaria, ognuno dei due coniugi conserverà la rispettiva quota, ed il bene potrà essere diviso solo con un autonomo procedimento di scioglimento della comunione legale.

precedentemente inseriti nel patrimonio separato, di tornare a chi ne era il legittimo proprietario prima del conferimento. In realtà, a tornare pienamente nella sfera giuridica del proprietario non è esattamente il titolo di proprietà – che non è mai cessato – bensì la sua disponibilità e amministrazione esclusiva. In caso di comproprietà originaria, ognuno dei due coniugi conserverà la rispettiva quota, ed il bene potrà essere diviso solo con un autonomo procedimento di scioglimento della comunione legale.

L’unico caso – peraltro piuttosto frequente – in cui il fondo patrimoniale non cessa neanche con il divorzio è quando la famiglia, nel cui interesse il Fondo era stato costituito, annovera dei figli minorenni. In questo caso, finchè il figlio più piccolo non sarà diventato maggiorenne il Fondo avrà vita.

A nostro avviso, però, la Fed dovrà comunque intervenire sui tassi di interesse. La curva dei rendimenti Usa 10Y-2Y rimane fortemente invertita (-78 pb da -60 pb a inizio mese), continuando così a segnalare un’alta probabilità di recessione imminente. In Europa, il rendimento del bund tedesco è rimasto sostanzialmente invariato al 2,3%, così come il rendimento del titolo decennale italiano al 4,1%, con lo spread BTP-Bund stabile a 181 pb. La Germania è entrata in recessione tecnica, con un calo del Pil dello 0,3% nel 1° trimestre del 2023 rispetto al trimestre precedente, dopo una contrazione dello 0,5% registrata nel 4° trimestre del 2022. “La cautela è ancora necessaria, poiché vediamo ancora uno scenario volatile per il mercato azionario. Non cambiamo quindi la nostra visione sulle azioni, preferendo i titoli di qualità a quelli ciclici”, sottolinea Scauri.

A nostro avviso, però, la Fed dovrà comunque intervenire sui tassi di interesse. La curva dei rendimenti Usa 10Y-2Y rimane fortemente invertita (-78 pb da -60 pb a inizio mese), continuando così a segnalare un’alta probabilità di recessione imminente. In Europa, il rendimento del bund tedesco è rimasto sostanzialmente invariato al 2,3%, così come il rendimento del titolo decennale italiano al 4,1%, con lo spread BTP-Bund stabile a 181 pb. La Germania è entrata in recessione tecnica, con un calo del Pil dello 0,3% nel 1° trimestre del 2023 rispetto al trimestre precedente, dopo una contrazione dello 0,5% registrata nel 4° trimestre del 2022. “La cautela è ancora necessaria, poiché vediamo ancora uno scenario volatile per il mercato azionario. Non cambiamo quindi la nostra visione sulle azioni, preferendo i titoli di qualità a quelli ciclici”, sottolinea Scauri. Le valutazioni del mercato italiano, soprattutto se confrontate con quelle di altri mercati internazionali, riflettono già un significativo rallentamento economico. Ciò è particolarmente evidente tra le mid-small cap, che stanno soffrendo ulteriormente a causa della diminuzione della liquidità. Tuttavia, nei prossimi mesi vedremo ancora gli effetti dell’inasprimento del ciclo del credito e della liquidità del mercato (con le importanti scadenze TLTRO a fine giugno, l’accelerazione del quantitative tightening sia nell’Ue che negli Usa e l’aumento delle emissioni di debito pubblico statunitense), nonché il rallentamento dell’economia cinese, che ha in parte sostenuto la crescita globale nel 1° trimestre del 2023.

Le valutazioni del mercato italiano, soprattutto se confrontate con quelle di altri mercati internazionali, riflettono già un significativo rallentamento economico. Ciò è particolarmente evidente tra le mid-small cap, che stanno soffrendo ulteriormente a causa della diminuzione della liquidità. Tuttavia, nei prossimi mesi vedremo ancora gli effetti dell’inasprimento del ciclo del credito e della liquidità del mercato (con le importanti scadenze TLTRO a fine giugno, l’accelerazione del quantitative tightening sia nell’Ue che negli Usa e l’aumento delle emissioni di debito pubblico statunitense), nonché il rallentamento dell’economia cinese, che ha in parte sostenuto la crescita globale nel 1° trimestre del 2023.  “A livello settoriale, le posizioni principali in portafoglio rimangono il Biotech con Vivoryon; il Green capex con Danieli; la Cybersecurity; il Tech, dove abbiamo aumentato il nostro posizionamento sulla base di un’ipotesi di correzione dei tassi di interesse (Shop Apoteke, Delivery Hero)”, conclude Scauri. “Segnaliamo infine le nostre posizioni su Atos, molto penalizzate da problemi specifici della società. Riteniamo che, agli attuali prezzi di mercato, vi sia del valore nascosto in uno scenario di break-up. A livello di finanziari, abbiamo concentrato il nostro posizionamento su tre banche (Santander, Banco BPM e Banca Monte dei Paschi) sulla base della valutazione e dell’appeal speculativo”.

“A livello settoriale, le posizioni principali in portafoglio rimangono il Biotech con Vivoryon; il Green capex con Danieli; la Cybersecurity; il Tech, dove abbiamo aumentato il nostro posizionamento sulla base di un’ipotesi di correzione dei tassi di interesse (Shop Apoteke, Delivery Hero)”, conclude Scauri. “Segnaliamo infine le nostre posizioni su Atos, molto penalizzate da problemi specifici della società. Riteniamo che, agli attuali prezzi di mercato, vi sia del valore nascosto in uno scenario di break-up. A livello di finanziari, abbiamo concentrato il nostro posizionamento su tre banche (Santander, Banco BPM e Banca Monte dei Paschi) sulla base della valutazione e dell’appeal speculativo”.

Premesso tutto questo, l’outlook per il 2023 potrebbe essere caratterizzato da questi eventi:

Premesso tutto questo, l’outlook per il 2023 potrebbe essere caratterizzato da questi eventi: 3) i profitti attesi delle società quotate sono destinati a significative revisioni negative. Le borse saranno dunque chiuse in una morsa di tassi più alti, crescita zero e profitti in calo;

3) i profitti attesi delle società quotate sono destinati a significative revisioni negative. Le borse saranno dunque chiuse in una morsa di tassi più alti, crescita zero e profitti in calo; 5) l’area Euro sarà in recessione o avrà crescita zero, con inflazione più resistente perché dipendente dai prezzi energetici;

5) l’area Euro sarà in recessione o avrà crescita zero, con inflazione più resistente perché dipendente dai prezzi energetici; Di conseguenza, ecco le principali previsioni 2023 per le asset class.

Di conseguenza, ecco le principali previsioni 2023 per le asset class.

Per evitare che questo accada, il creditore ha cinque anni di tempo per esercitare in tribunale l’azione revocatoria e far dichiarare privi di effetto – nei suoi confronti – gli atti di alienazione compiuti dal debitore e poter agire in esecuzione sui suoi beni anche se sono stati già venduti. L’azione revocatoria, pertanto, costituisce un mezzo per conservare la garanzia patrimoniale del debitore; tuttavia, essa non annulla gli atti di disposizione compiuti dal debitore, ma li rende inefficaci solo nei suoi confronti. Ciò significa che nei riguardi del terzo acquirente in buona fede gli eventuali atti di alienazione (es. la casa già venduta) sono perfettamente validi ed efficaci.

Per evitare che questo accada, il creditore ha cinque anni di tempo per esercitare in tribunale l’azione revocatoria e far dichiarare privi di effetto – nei suoi confronti – gli atti di alienazione compiuti dal debitore e poter agire in esecuzione sui suoi beni anche se sono stati già venduti. L’azione revocatoria, pertanto, costituisce un mezzo per conservare la garanzia patrimoniale del debitore; tuttavia, essa non annulla gli atti di disposizione compiuti dal debitore, ma li rende inefficaci solo nei suoi confronti. Ciò significa che nei riguardi del terzo acquirente in buona fede gli eventuali atti di alienazione (es. la casa già venduta) sono perfettamente validi ed efficaci. Affinchè l’azione revocatoria possa essere esperita, però, occorrono alcuni presupposti fondamentali, per i quali è importante analizzare il profilo probatorio. Innanzitutto, serve il c.d. Consilium Fraudis, e cioè deve esserci stata una frode da parte del debitore, che pertanto avrebbe dovuto conoscere il pregiudizio che un particolare atto di disposizione poteva arrecare al creditore. Inoltre, se l’atto è stato compiuto prima che sorgesse il credito – o il diritto al credito, come nel caso del risarcimento danni – è necessario che ci sia anche il dolo, ossia la volontà di ingannare il creditore, e che questi lo possa dimostrare (cosa per nulla facile).

Affinchè l’azione revocatoria possa essere esperita, però, occorrono alcuni presupposti fondamentali, per i quali è importante analizzare il profilo probatorio. Innanzitutto, serve il c.d. Consilium Fraudis, e cioè deve esserci stata una frode da parte del debitore, che pertanto avrebbe dovuto conoscere il pregiudizio che un particolare atto di disposizione poteva arrecare al creditore. Inoltre, se l’atto è stato compiuto prima che sorgesse il credito – o il diritto al credito, come nel caso del risarcimento danni – è necessario che ci sia anche il dolo, ossia la volontà di ingannare il creditore, e che questi lo possa dimostrare (cosa per nulla facile). In terzo luogo, oltre la frode e il danno, è anche necessario che il terzo acquirente sia in malafede – e cioè consapevole del pregiudizio causato al creditore – soprattutto se l’atto di disposizione è stato compiuto prima della nascita dell’obbligazione. Serve, ai fini dell’azione revocatoria, che il terzo abbia partecipato al dolo, e per dimostrare la malafede del terzo basta qualunque mezzo, anche puramente indiziario (es. un valore di compravendita sensibilmente più basso rispetto al valore di mercato del bene).

In terzo luogo, oltre la frode e il danno, è anche necessario che il terzo acquirente sia in malafede – e cioè consapevole del pregiudizio causato al creditore – soprattutto se l’atto di disposizione è stato compiuto prima della nascita dell’obbligazione. Serve, ai fini dell’azione revocatoria, che il terzo abbia partecipato al dolo, e per dimostrare la malafede del terzo basta qualunque mezzo, anche puramente indiziario (es. un valore di compravendita sensibilmente più basso rispetto al valore di mercato del bene). La casistica degli atti di disposizione volti a proteggere (vanamente) l’aggressione dei creditori, di solito, vede prevalere vendite frettolose e fittizie a figli, genitori, fratelli e parenti stretti nel momento in cui si riceve la formalizzazione di una pretesa creditoria, ma in questi casi non c’è modo di evitare l’azione revocatoria. Diversamente accade per gli atti compiuti prima che sia incardinata l’azione revocatoria, poiché il creditore dovrà esercitare l’azione volta a dichiarare la simulazione, provandone l’esistenza. Infatti, poiché ad agire con la revocatoria è il creditore, spetta a quest’ultimo l’onere della prova, e cioè l’onere di dimostrare che una vendita o una donazione siano state effettuate dal debitore con l’intento di frodarlo. Si tratta di una prova non semplice, ed è sufficiente che il debitore si costituisca in giudizio e contesti le richieste del creditore per ottenere un lungo periodo di tempo durante il quale, tra udienze e rinvii, le prove possono rivelarsi meno appropriate.

La casistica degli atti di disposizione volti a proteggere (vanamente) l’aggressione dei creditori, di solito, vede prevalere vendite frettolose e fittizie a figli, genitori, fratelli e parenti stretti nel momento in cui si riceve la formalizzazione di una pretesa creditoria, ma in questi casi non c’è modo di evitare l’azione revocatoria. Diversamente accade per gli atti compiuti prima che sia incardinata l’azione revocatoria, poiché il creditore dovrà esercitare l’azione volta a dichiarare la simulazione, provandone l’esistenza. Infatti, poiché ad agire con la revocatoria è il creditore, spetta a quest’ultimo l’onere della prova, e cioè l’onere di dimostrare che una vendita o una donazione siano state effettuate dal debitore con l’intento di frodarlo. Si tratta di una prova non semplice, ed è sufficiente che il debitore si costituisca in giudizio e contesti le richieste del creditore per ottenere un lungo periodo di tempo durante il quale, tra udienze e rinvii, le prove possono rivelarsi meno appropriate. La difesa patrimoniale da una revocatoria passa anche dall’indicazione di altri beni su cui il creditore possa soddisfare le sue pretese, magari di valore più modesto ma non sensibilmente inferiore. In questo caso, infatti, sarà onere del creditore provare che i beni indicati dal debitore non sono economicamente congrui, oppure sono di difficile vendibilità. In ogni caso, la mossa più frequente effettuata dai debitori rimane quella della vendita del bene. Infatti, in questo caso spetta al creditore dimostrare che il terzo acquirente fosse al corrente del debito, e tale dimostrazione sarà molto difficile qualora tra questi e il debitore non c’è un legame di parentela.

La difesa patrimoniale da una revocatoria passa anche dall’indicazione di altri beni su cui il creditore possa soddisfare le sue pretese, magari di valore più modesto ma non sensibilmente inferiore. In questo caso, infatti, sarà onere del creditore provare che i beni indicati dal debitore non sono economicamente congrui, oppure sono di difficile vendibilità. In ogni caso, la mossa più frequente effettuata dai debitori rimane quella della vendita del bene. Infatti, in questo caso spetta al creditore dimostrare che il terzo acquirente fosse al corrente del debito, e tale dimostrazione sarà molto difficile qualora tra questi e il debitore non c’è un legame di parentela.

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina  dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali.

dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali. Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024.

Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024. I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese.

I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese. Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico.

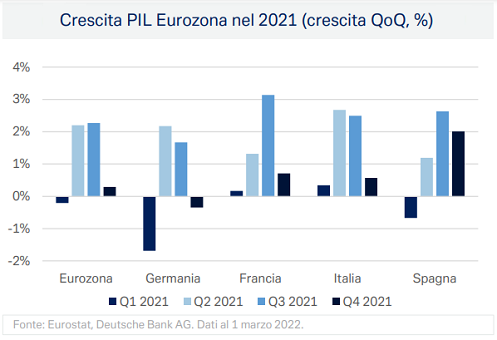

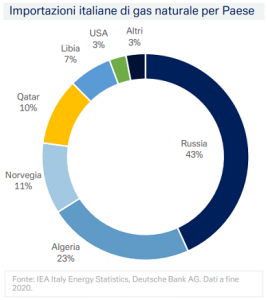

Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico. Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

A pesare sul sentiment generale sono i timori di una brusca stretta monetaria da parte della Bce e di una riduzione delle misure di protezione adottate dalla banca centrale sul debito della zona euro. Tutto questo, pertanto, oltre a ridurre lo slancio dell’economia farebbe riemergere la differente “qualità” del debito di Italia e Spagna rispetto a quello dei c.d. frugali. In più, in Italia si avverte un senso di incertezza sulla tenuta della maggioranza e soprattutto sulla permanenza di Mario Draghi alla guida del governo. Ne è ampia dimostrazione lo spread Btp-

A pesare sul sentiment generale sono i timori di una brusca stretta monetaria da parte della Bce e di una riduzione delle misure di protezione adottate dalla banca centrale sul debito della zona euro. Tutto questo, pertanto, oltre a ridurre lo slancio dell’economia farebbe riemergere la differente “qualità” del debito di Italia e Spagna rispetto a quello dei c.d. frugali. In più, in Italia si avverte un senso di incertezza sulla tenuta della maggioranza e soprattutto sulla permanenza di Mario Draghi alla guida del governo. Ne è ampia dimostrazione lo spread Btp- Bund, che nel frattempo si è allargato a ben 165 pb, trainato anche dalle dichiarazioni di Klaas Knot, presidente della Banca centrale olandese e membro del consiglio direttivo della Bce, che ha manifestato pubblicamente le sue aspettative per un primo aumento dei tassi di interesse già a Settembre, e per un secondo aumento nella primavera del 2023. Knot ha aggiunto che l’

Bund, che nel frattempo si è allargato a ben 165 pb, trainato anche dalle dichiarazioni di Klaas Knot, presidente della Banca centrale olandese e membro del consiglio direttivo della Bce, che ha manifestato pubblicamente le sue aspettative per un primo aumento dei tassi di interesse già a Settembre, e per un secondo aumento nella primavera del 2023. Knot ha aggiunto che l’ Negli Stati Uniti, il protagonista di questa settimana è l’indice dei prezzi al consumo del mese di Gennaio, che sarà pubblicato dal dipartimento del Lavoro Usa il prossimo 10 febbraio e costituisce un oracolo per la determinazione dell’andamento dell’

Negli Stati Uniti, il protagonista di questa settimana è l’indice dei prezzi al consumo del mese di Gennaio, che sarà pubblicato dal dipartimento del Lavoro Usa il prossimo 10 febbraio e costituisce un oracolo per la determinazione dell’andamento dell’

Negli ultimi due anni, le

Negli ultimi due anni, le  Il

Il

Coloro che sono interessati ai mercati emergenti devono porre domande ancora più impegnative. Le crescenti tensioni geopolitiche e le strategie di cambiamento della catena di approvvigionamento potrebbero significare che gli investimenti in tecnologia, istruzione e

Coloro che sono interessati ai mercati emergenti devono porre domande ancora più impegnative. Le crescenti tensioni geopolitiche e le strategie di cambiamento della catena di approvvigionamento potrebbero significare che gli investimenti in tecnologia, istruzione e  Gli investitori hanno i propri livelli di tolleranza al rischio, e generalmente i piccoli investitori ne hanno poca. La differenza potrebbe farla l’

Gli investitori hanno i propri livelli di tolleranza al rischio, e generalmente i piccoli investitori ne hanno poca. La differenza potrebbe farla l’

Relativamente alla sua opponibilità ai creditori, il livello di protezione offerto dal

Relativamente alla sua opponibilità ai creditori, il livello di protezione offerto dal

Per quanto visto sopra, l’esecuzione sui beni e sui frutti del

Per quanto visto sopra, l’esecuzione sui beni e sui frutti del  famiglia dell’

famiglia dell’ Sarà onere del debitore provare l’estraneità dell’obbligazione dai

Sarà onere del debitore provare l’estraneità dell’obbligazione dai

Il gestore fa notare che il

Il gestore fa notare che il  Appare dunque piuttosto complicato – prosegue Novelli – sperare di non avere l’

Appare dunque piuttosto complicato – prosegue Novelli – sperare di non avere l’ Tra il 2018 e il 2019 la Fed ha iniziato a ridurre il bilancio e ad alzare i tassi d’interesse ma, in pochi mesi, l’economia si è trovata sull’orlo della recessione e la Banca Centrale americana ha dovuto innescare la retromarcia, riacquistando in poche settimane tutti i titoli che aveva venduto e riportando i tassi dal 2,5% allo 0,25% in meno di tre mesi – prosegue il gestore. Se già prima della pandemia l’economia non reggeva l’urto di politiche monetarie “meno espansive” cosa potrebbe succedere oggi pronunciando solamente la parola “

Tra il 2018 e il 2019 la Fed ha iniziato a ridurre il bilancio e ad alzare i tassi d’interesse ma, in pochi mesi, l’economia si è trovata sull’orlo della recessione e la Banca Centrale americana ha dovuto innescare la retromarcia, riacquistando in poche settimane tutti i titoli che aveva venduto e riportando i tassi dal 2,5% allo 0,25% in meno di tre mesi – prosegue il gestore. Se già prima della pandemia l’economia non reggeva l’urto di politiche monetarie “meno espansive” cosa potrebbe succedere oggi pronunciando solamente la parola “ Il motivo per il quale il

Il motivo per il quale il

Pimco, celebre società di investimento specializzata nei fondi obbligazionari, prevede fino a 200 punti base di sovraperformance nei tre anni medi necessari ad un emittente per uscire dal rating “spazzatura”. Come hanno fatto Smurfit Kappa Group Plc e Stellantis NV, le quali hanno risollevato il rating di

Pimco, celebre società di investimento specializzata nei fondi obbligazionari, prevede fino a 200 punti base di sovraperformance nei tre anni medi necessari ad un emittente per uscire dal rating “spazzatura”. Come hanno fatto Smurfit Kappa Group Plc e Stellantis NV, le quali hanno risollevato il rating di  Secondo una nota di Madhubala Sriram, strategist di JP Morgan, mentre la campagna di vaccinazione coinvolge tutti i paesi e la crescita economica sembra destinata ad accelerare, l’attenzione dei gestori si sposterà sempre più verso il ciclo di aggiornamento dei rating e gli emittenti “rising star” come Valeo SA e ArcelorMittal SA. In generale, si pensa che gli investitori in emittenti di questa categoria possono ottenere

Secondo una nota di Madhubala Sriram, strategist di JP Morgan, mentre la campagna di vaccinazione coinvolge tutti i paesi e la crescita economica sembra destinata ad accelerare, l’attenzione dei gestori si sposterà sempre più verso il ciclo di aggiornamento dei rating e gli emittenti “rising star” come Valeo SA e ArcelorMittal SA. In generale, si pensa che gli investitori in emittenti di questa categoria possono ottenere  “Dato che le valutazioni del debito governativo e corporate “investment grade” sono meno interessanti, è il momento di

“Dato che le valutazioni del debito governativo e corporate “investment grade” sono meno interessanti, è il momento di