Alla luce della maxi tassa di successione che gli eredi del fondatore di Samsung dovranno pagare, conviene nascere e morire in Italia. Media europea pari al triplo del nostro livello medio di tassazione: qual è la giusta misura?

Anche l’Italia ha il suo piccolo “angolino offshore” in termini di tassazione, sebbene non sia esattamente uno di quelli che attira i non residenti a tornare dall’estero o gli imprenditori stranieri di origini italiane a prendere la nostra nazionalità. Eppure, i più saggi e avveduti di loro dovrebbero pensarci. In materia di imposte di successione, infatti, nel nostro Paese si continua a detenere un livello basso da record, se non fosse che la media europea – e le garbate pressioni dell’Unione per adeguarci anche in questo senso – lasciano intravedere un futuro di aumenti delle aliquote per adeguare progressivamente il livello di tassazione italiano a quello europeo.

Infatti, nonostante la tanto attesa riforma del catasto – sempre annunciata ma mai attuata – e le raccomandazioni delle istituzioni europee, la base imponibile su cui calcolare l’imposta di successione e donazione rimane quella del valore catastale, che è significativamente inferiore al valore di mercato e riduce il gettito complessivo dell’imposta, che in Italia è pari a circa 900 milioni (dati del 2019), a fronte dei 15 miliardi della Francia e dei 7,2 miliardi della Germania. Le aliquote basse e le franchigie elevate, poi, fanno il resto.

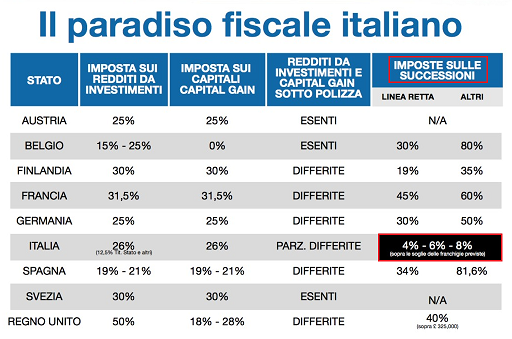

Per comprendere quanto sia favorevole il nostro sistema di aliquote, basti dire che, considerando una eredità da un milione di euro (da padre a figlio), in Spagna si pagherebbe una imposta di circa 335.000 euro, in Francia 270.000, in Inghilterra 245.000, in Germania 115.000 e in Italia zero, grazie alla generosa franchigia da un milione a figlio (che arriva a 1,5 milioni in caso di figli disabili).

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un patrimonio immobiliare proporzionalmente più elevato. Per tutti, in ogni caso, si fa strada la necessità di una pianificazione finanziaria molto rigorosa, che consenta anche la costituzione di una riserva liquida da vincolare esclusivamente al pagamento delle imposte di successione da parte dei figli, qualora questi non siano in grado di farvi fronte al momento della scomparsa dei genitori. Gli strumenti finanziari che soddisfano questa specifica esigenza esistono e, trattandosi di un obiettivo di lungo-lunghissimo periodo, i rendimenti assicurati dai mercati azionari con un adeguato orizzonte temporale consentirebbero di accantonare somme sostenibili per questo obiettivo, soprattutto per gli imprenditori compresi nella fascia d’età 50-60.

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un patrimonio immobiliare proporzionalmente più elevato. Per tutti, in ogni caso, si fa strada la necessità di una pianificazione finanziaria molto rigorosa, che consenta anche la costituzione di una riserva liquida da vincolare esclusivamente al pagamento delle imposte di successione da parte dei figli, qualora questi non siano in grado di farvi fronte al momento della scomparsa dei genitori. Gli strumenti finanziari che soddisfano questa specifica esigenza esistono e, trattandosi di un obiettivo di lungo-lunghissimo periodo, i rendimenti assicurati dai mercati azionari con un adeguato orizzonte temporale consentirebbero di accantonare somme sostenibili per questo obiettivo, soprattutto per gli imprenditori compresi nella fascia d’età 50-60.

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta tassazione al mondo in caso di successioni (60% del patrimonio del de cuius), e mette in difficoltà persino gli imprenditori sudcoreani ultra-ricchi che hanno imparato a

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta tassazione al mondo in caso di successioni (60% del patrimonio del de cuius), e mette in difficoltà persino gli imprenditori sudcoreani ultra-ricchi che hanno imparato a  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

Comunque vada a finire – sappiamo che il debito con l’erario sudcoreano è stato rateizzato in 5 anni – la vicenda degli eredi Samsung è interessante almeno sotto due profili.

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono comprese tra il 4% ed l’8% e sono spesso rese inefficaci da franchigie generosissime per moglie e figli. Pertanto, mentre gli imprenditori ultra-ricchi sudcoreani – così come le famiglie di ogni fascia economica – si sono adattate a questo sistema impositivo così estremo accantonando una liquidità adeguata per affrontare i costi della successione (che sono anche commisurate al patrimonio, e non solo al grado di parentela degli eredi), le famiglie imprenditoriali italiane non accantonano sufficientemente e preferiscono privilegiare le quote aziendali, le partecipazioni azionarie e, soprattutto, il patrimonio immobiliare.

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono comprese tra il 4% ed l’8% e sono spesso rese inefficaci da franchigie generosissime per moglie e figli. Pertanto, mentre gli imprenditori ultra-ricchi sudcoreani – così come le famiglie di ogni fascia economica – si sono adattate a questo sistema impositivo così estremo accantonando una liquidità adeguata per affrontare i costi della successione (che sono anche commisurate al patrimonio, e non solo al grado di parentela degli eredi), le famiglie imprenditoriali italiane non accantonano sufficientemente e preferiscono privilegiare le quote aziendali, le partecipazioni azionarie e, soprattutto, il patrimonio immobiliare.

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del patrimonio, frutto di talento, fatica e senso degli affari del de cuius e/o della famiglia di origine, per consentire allo Stato un gettito fiscale da destinare, solo in via di principio, alla redistribuzione della ricchezza tra le classi sociali più svantaggiate, senza avere alcuna sicurezza che queste entrate vengano in qualche modo vincolate a questa finalità e non si perdano, invece, in mille rivoli che nulla c’entrano con l’obiettivo sociale originario. Inoltre, se la tassazione ordinaria imposta alle aziende – ancora piuttosto elevata in Italia – assolve già al principio della redistribuzione della ricchezza sociale (in questo caso tramite le politiche del lavoro finanziate dal gettito fiscale), questa ulteriore imposta viene percepita da sempre come una “doppia tassazione” sul patrimonio degli imprenditori, i cui beni personali sono legati a doppio filo con le attività imprenditoriali che sono state già debitamente tassate in vita.

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del patrimonio, frutto di talento, fatica e senso degli affari del de cuius e/o della famiglia di origine, per consentire allo Stato un gettito fiscale da destinare, solo in via di principio, alla redistribuzione della ricchezza tra le classi sociali più svantaggiate, senza avere alcuna sicurezza che queste entrate vengano in qualche modo vincolate a questa finalità e non si perdano, invece, in mille rivoli che nulla c’entrano con l’obiettivo sociale originario. Inoltre, se la tassazione ordinaria imposta alle aziende – ancora piuttosto elevata in Italia – assolve già al principio della redistribuzione della ricchezza sociale (in questo caso tramite le politiche del lavoro finanziate dal gettito fiscale), questa ulteriore imposta viene percepita da sempre come una “doppia tassazione” sul patrimonio degli imprenditori, i cui beni personali sono legati a doppio filo con le attività imprenditoriali che sono state già debitamente tassate in vita.

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e donazione a vantaggio di specifiche categorie di interessi collettivi (es. formazione alle imprese, borse di studio accademiche, sostegno agli studi per gli studenti meritevoli), per cui risulta quasi incomprensibile la necessità di mantenere tale imposta e non prevedere, invece, il mantenimento del sistema attuale o la sua totale eliminazione.

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e donazione a vantaggio di specifiche categorie di interessi collettivi (es. formazione alle imprese, borse di studio accademiche, sostegno agli studi per gli studenti meritevoli), per cui risulta quasi incomprensibile la necessità di mantenere tale imposta e non prevedere, invece, il mantenimento del sistema attuale o la sua totale eliminazione.

Peraltro, in Italia il tessuto imprenditoriale è fatto di piccole e medie imprese, ed un passaggio generazionale privo di qualunque imposizione fiscale di stampo “sudcoreano” (o europeo) assicurerebbe una certa continuità strategica per lo sviluppo economico del Paese. Infatti, è noto come più della metà  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

La sensazione generale è che la ratio della imposta sulle successioni e donazioni, ossia l’effetto di redistribuire la ricchezza, non ha alcun appiglio con la realtà, e che ciò accadrebbe anche qualora si scegliesse di dare seguito alle pressioni dell’Europa aumentando le aliquote (e/o diminuendo la franchigia) per rimpolpare il gettito. Il rovescio della medaglia è che una maggiore imposizione potrebbe incidere irrimediabilmente su molti dei patrimoni familiari degli imprenditori, contribuendo così all’indebolimento del tessuto imprenditoriale italiano, con ricadute occupazionali negative che vanificherebbero gli incerti effetti della redistribuzione della ricchezza.

Per capire meglio le cose, facciamo un po’ di conti in tasca ai contribuenti, e ragioniamo in termini di copertura finanziaria. Infatti, è noto che dai tagli dell’Irap e dalla riduzione del cuneo fiscale dovranno derivare una riduzione del gettito di circa 8 miliardi, sulla quale attualmente è prevista una copertura di circa 3 miliardi derivante dai tagli alle deduzioni e detrazioni fiscali. Ne mancano 5, di miliardi, per arrivare a 8, e non potranno che arrivare dall’inasprimento della pressione fiscale sulle case, che inizialmente Draghi aveva definito come una semplice “operazione di trasparenza per riequilibrare il carico fiscale”, per far sì che si possa ridurre la differenza tra “le tante persone che pagano troppo e tante che pagano meno del dovuto”.

Per capire meglio le cose, facciamo un po’ di conti in tasca ai contribuenti, e ragioniamo in termini di copertura finanziaria. Infatti, è noto che dai tagli dell’Irap e dalla riduzione del cuneo fiscale dovranno derivare una riduzione del gettito di circa 8 miliardi, sulla quale attualmente è prevista una copertura di circa 3 miliardi derivante dai tagli alle deduzioni e detrazioni fiscali. Ne mancano 5, di miliardi, per arrivare a 8, e non potranno che arrivare dall’inasprimento della pressione fiscale sulle case, che inizialmente Draghi aveva definito come una semplice “operazione di trasparenza per riequilibrare il carico fiscale”, per far sì che si possa ridurre la differenza tra “le tante persone che pagano troppo e tante che pagano meno del dovuto”. A parziale addolcimento della pillola – c’è già chi la definisce ironicamente come una “supposta fiscale” – la revisione catastale dovrebbe comportare avere effetti per i contribuenti solo tra cinque anni, ma Confedilizia fa notare che l’impegno di bilancio, sotto forma di maggior gettito dal patrimonio immobiliare, dovrà essere quantificato ora, e non è detto che i frugali di Bruxelles accettino di dilazionare il primo incasso al 2026. Inoltre, da questa riforma del catasto deriverebbero altri due effetti importanti: la crescita dell’IMU sulle seconde case e la crescita del valore delle prime case ai fini del calcolo dell’ISEE, che di fatto rappresenterebbe un effetto “strutturale” che andrebbe oltre il semplice aumento dell’imposta e si trasmetterebbe sugli aggravi di spesa legati all’aumento del valore dell’immobile ai fini ISEE: reddito di cittadinanza, assegno unico per i figli e accesso agli asili nido pubblici, solo per fare un esempio.

A parziale addolcimento della pillola – c’è già chi la definisce ironicamente come una “supposta fiscale” – la revisione catastale dovrebbe comportare avere effetti per i contribuenti solo tra cinque anni, ma Confedilizia fa notare che l’impegno di bilancio, sotto forma di maggior gettito dal patrimonio immobiliare, dovrà essere quantificato ora, e non è detto che i frugali di Bruxelles accettino di dilazionare il primo incasso al 2026. Inoltre, da questa riforma del catasto deriverebbero altri due effetti importanti: la crescita dell’IMU sulle seconde case e la crescita del valore delle prime case ai fini del calcolo dell’ISEE, che di fatto rappresenterebbe un effetto “strutturale” che andrebbe oltre il semplice aumento dell’imposta e si trasmetterebbe sugli aggravi di spesa legati all’aumento del valore dell’immobile ai fini ISEE: reddito di cittadinanza, assegno unico per i figli e accesso agli asili nido pubblici, solo per fare un esempio. In definitiva, La revisione del catasto varata dal governo sembra avere l’obiettivo di voler fare cassa grazie all’aumento del gettito fiscale garantito dalle abitazioni. E’ in atto una svolta epocale, che peserà sempre di più sui patrimoni immobiliari degli italiani. Del resto, gli italiani di tutte le generazioni dal Secondo Dopoguerra ad oggi devono ancora provare l’ebbrezza di un governo che riduca pesantemente – e coraggiosamente – la pressione fiscale per tutti, contribuenti ed aziende, come accade nei modelli fiscali anglosassoni e statunitensi. Invece, pur di non inasprire in modo serio i controlli sull’evasione fiscale, i modestissimi governanti del nostro Paese – Draghi compreso, nella sua veste di Premier – non fanno altro che uccidere, poco alla volta, quello che rimane del ceto medio italiano, un tempo fonte di benessere per tutta la Società Civile e per il sistema industriale.

In definitiva, La revisione del catasto varata dal governo sembra avere l’obiettivo di voler fare cassa grazie all’aumento del gettito fiscale garantito dalle abitazioni. E’ in atto una svolta epocale, che peserà sempre di più sui patrimoni immobiliari degli italiani. Del resto, gli italiani di tutte le generazioni dal Secondo Dopoguerra ad oggi devono ancora provare l’ebbrezza di un governo che riduca pesantemente – e coraggiosamente – la pressione fiscale per tutti, contribuenti ed aziende, come accade nei modelli fiscali anglosassoni e statunitensi. Invece, pur di non inasprire in modo serio i controlli sull’evasione fiscale, i modestissimi governanti del nostro Paese – Draghi compreso, nella sua veste di Premier – non fanno altro che uccidere, poco alla volta, quello che rimane del ceto medio italiano, un tempo fonte di benessere per tutta la Società Civile e per il sistema industriale.