Il Trust somiglia ad una sorta di “polizza vita patrimoniale”, e rivela grande versatilità nell’assicurare la trasmissibilità del patrimonio familiare ed aziendale alle generazioni successive, anche in caso di divorzio.

Qual è l’elemento fondamentale che qualifica – e fa sentire – un bene come “nostro”? Il possesso ed il godimento, naturalmente. E chi ci assicura che quel bene, o complesso di beni, verrà trasmesso intatto ai nostri discendenti? Nessuno, volendo considerare le variabili esogene (congiuntura economica, concorrenza, pandemie, pressione fiscale etc) che non ricadono sotto il nostro diretto controllo. Spesso, poi, siamo noi stessi ad aggiungere una variabile – questa volta endogena – che contribuisce non poco alla distruzione di un patrimonio, e cioè la nostra cattiva gestione, o gli errori compiuti in buona fede ma “letali”.

Non potendo assicurare la sua infallibilità, quindi, sembra utile “assicurare” il patrimonio mobiliare, immobiliare e aziendale per mezzo di uno strumento che somiglia ad una sorta di “polizza vita patrimoniale”, ma che rivela una maggiore elasticità e grado di inclusione patrimoniale rispetto alla semplice polizza vita, nonostante preveda uno spossessamento del titolo di proprietà (non della fruizione) dei beni conferiti. Stiamo parlando del Trust, istituto giuridico non disciplinato all’interno del codice civile – ma presente nel nostro Ordinamento dal 1989, in occasione della ratifica della Convenzione de l’Aja (legge n. 364/89) – che si rivela molto più efficace di altri strumenti di tutela del patrimonio (come il fondo patrimoniale).

Non potendo assicurare la sua infallibilità, quindi, sembra utile “assicurare” il patrimonio mobiliare, immobiliare e aziendale per mezzo di uno strumento che somiglia ad una sorta di “polizza vita patrimoniale”, ma che rivela una maggiore elasticità e grado di inclusione patrimoniale rispetto alla semplice polizza vita, nonostante preveda uno spossessamento del titolo di proprietà (non della fruizione) dei beni conferiti. Stiamo parlando del Trust, istituto giuridico non disciplinato all’interno del codice civile – ma presente nel nostro Ordinamento dal 1989, in occasione della ratifica della Convenzione de l’Aja (legge n. 364/89) – che si rivela molto più efficace di altri strumenti di tutela del patrimonio (come il fondo patrimoniale).

In un trust, una o più persone (i c.d. disponenti) trasferiscono i propri beni nella disponibilità di un Trustee, ossia un soggetto esterno, il quale assume l’obbligo di amministrarli nell’interesse di alcuni beneficiari individuati dai disponenti per un fine determinato. Inoltre, l’atto costitutivo può prevedere la presenza di un Guardiano, che è una sorta di controllore, nell’interesse del disponente, degli atti del trustee. Si tratta, pertanto, di uno strumento giuridico che consente di affrontare diverse esigenze nei più svariati campi del diritto e del patrimonio, sia familiare che aziendale, e può essere utilmente impiegato per affrontare le problematiche poste dalla famiglia di diritto così come da quella di fatto.

Il Trust, inoltre, può trovare applicazioni volte alla tutela di particolari soggetti all’interno della famiglia, costituendo un’altra forma di atto di destinazione, sebbene si differenzi da quest’ultimo per via della sua natura di atto di spossessamento. Viene usato anche per trasmettere la ricchezza familiare e per pianificare la trasmissione della leadership in campo imprenditoriale alla generazione successiva, e trova particolare applicazione anche nel campo delle garanzie patrimoniali e della segregazione di partecipazioni societarie.

Nella pratica, lo strumento del trust rivela tutta la sua efficacia in relazione alla sua capacità di contenere e segregare beni di diversa natura: immobili, conti correnti, depositi, investimenti mobiliari, quote societarie e partecipazioni azionarie, e persino beni mobili soggetti a registrazione come auto e motoveicoli, navi, aerei, auto d’epoca e opere d’arte.

In relazione al conferimento di beni immobiliari, vale la pena mettere a confronto il trust con una società di persone, per verificarne l’efficacia. La società di persone, all’atto del conferimento di beni immobili e di diritti su di essi, sconta una imposta piuttosto elevata, pari al 9% del valore venale di perizia, salva l’applicazione delle aliquote differenziate a seconda della natura dei beni conferiti. La base imponibile è costituita dal valore venale dei beni conferiti al netto delle passività (mutui o altri gravami) accollate alla società conferitaria. Il trust, invece, all’atto del conferimento sconta una imposta di registro minima in forma fissa, dal momento che l’interpretazione dell’Agenzia delle Entrate sulla natura donativa del conferimento in un trust è stata sconfessata ripetutamente dalla Corte di Cassazione. Infatti, nella costituzione di un trust, la dotazione dei beni che vengono conferiti in esso è un atto fiscalmente neutro, poichè non

In relazione al conferimento di beni immobiliari, vale la pena mettere a confronto il trust con una società di persone, per verificarne l’efficacia. La società di persone, all’atto del conferimento di beni immobili e di diritti su di essi, sconta una imposta piuttosto elevata, pari al 9% del valore venale di perizia, salva l’applicazione delle aliquote differenziate a seconda della natura dei beni conferiti. La base imponibile è costituita dal valore venale dei beni conferiti al netto delle passività (mutui o altri gravami) accollate alla società conferitaria. Il trust, invece, all’atto del conferimento sconta una imposta di registro minima in forma fissa, dal momento che l’interpretazione dell’Agenzia delle Entrate sulla natura donativa del conferimento in un trust è stata sconfessata ripetutamente dalla Corte di Cassazione. Infatti, nella costituzione di un trust, la dotazione dei beni che vengono conferiti in esso è un atto fiscalmente neutro, poichè non  determina un passaggio di ricchezza da un soggetto all’altro. Nel trust, in sintesi, questo fondamentale presupposto dell’imposizione tributaria non avviene né con l’atto istitutivo né con il conferimento dei beni al trustee, il quale non beneficia di un incremento di ricchezza: egli acquista solo formalmente la titolarità dei beni, che dovranno essere amministrati e preservati al meglio per poi essere trasferiti ai beneficiari finali. Solo in quel momento l’imposta potrà essere applicata, poiché la finalità di istituire un patrimonio destinato ad un fine prestabilito, nonchè l’assenza di personalità giuridica del trust, fanno sì che esso possa ritenersi come un qualunque soggetto passivo di imposta.

determina un passaggio di ricchezza da un soggetto all’altro. Nel trust, in sintesi, questo fondamentale presupposto dell’imposizione tributaria non avviene né con l’atto istitutivo né con il conferimento dei beni al trustee, il quale non beneficia di un incremento di ricchezza: egli acquista solo formalmente la titolarità dei beni, che dovranno essere amministrati e preservati al meglio per poi essere trasferiti ai beneficiari finali. Solo in quel momento l’imposta potrà essere applicata, poiché la finalità di istituire un patrimonio destinato ad un fine prestabilito, nonchè l’assenza di personalità giuridica del trust, fanno sì che esso possa ritenersi come un qualunque soggetto passivo di imposta.

Sul tema, la Corte di Cassazione è intervenuta più volte sia in passato che recentemente (11/03/2020 n.7003, 29/05/2020 n.10256, 24/12/2020 n.29507, 12/01/2021 n.224, 16/02/2021 n.3986), e nonostante ciò l’Agenzia delle Entrate si ostina ancora ad applicare la maggiore imposta derivante da successione e donazione, salvo poi essere sconfessata dalla giurisdizione tributaria.

Sul tema, la Corte di Cassazione è intervenuta più volte sia in passato che recentemente (11/03/2020 n.7003, 29/05/2020 n.10256, 24/12/2020 n.29507, 12/01/2021 n.224, 16/02/2021 n.3986), e nonostante ciò l’Agenzia delle Entrate si ostina ancora ad applicare la maggiore imposta derivante da successione e donazione, salvo poi essere sconfessata dalla giurisdizione tributaria.

Naturalmente, anche in relazione al trust è necessario anteporre gli stessi concetti di credibilità e idoneità di chi voglia realmente tutelare e proteggere i propri familiari, poiché questo strumento, per quanto più difficile da “smontare” in un’aula di tribunale,  non può essere interpretato come una “cura” immediata (e maldestra) per risolvere una imminente azione dei creditori o dello Stato. Infatti, l’utilizzo più tipico del trust, in passato, è stato quello di creare un contenitore per proteggere il proprio patrimonio da eventuali creditori e dalle imposte. Il supposto spossessamento dei beni, in linea teorica, costituisce una barriera anche per l’amministrazione finanziaria, e nessuno potrebbe venire a pignorare dei beni che non sono più nella disponibilità del debitore.

non può essere interpretato come una “cura” immediata (e maldestra) per risolvere una imminente azione dei creditori o dello Stato. Infatti, l’utilizzo più tipico del trust, in passato, è stato quello di creare un contenitore per proteggere il proprio patrimonio da eventuali creditori e dalle imposte. Il supposto spossessamento dei beni, in linea teorica, costituisce una barriera anche per l’amministrazione finanziaria, e nessuno potrebbe venire a pignorare dei beni che non sono più nella disponibilità del debitore.

In teoria, appunto.

Nella realtà “i trust istituiti e gestiti al fine di realizzare una mera interposizione nel possesso dei beni e dei relativi redditi, non sono considerati validamente operanti” (Commissione Tributaria di Trento, sent. n. 88 del 26 maggio 2017). Pertanto, se il trustee non esercita in piena autonomia il proprio potere sui beni affidatigli, sul trust penderà il dubbio di validità e, più che “auto-dichiarato”, esso verrà rubricato come fittizio.

Lo strumento del trust rivelerebbe ancora di più la sua efficacia in caso di separazione o divorzio, data la sua natura di “neutralità e terzietà volontaria” che ne farebbe un meraviglioso mezzo di composizione immediata delle controversie, soprattutto economiche, in ambito separativo. Infatti, è nella natura stessa del trust la possibilità di coordinare le clausole in base a tutti i possibili mutamenti del nucleo familiare nel tempo e, sebbene in Italia non sia possibile perfezionare dei patti prematrimoniali, è lecito inserire nell’atto costitutivo di un trust la previsione che il trustee si debba attenere anche a quanto stabilito da nuovi e futuri accordi matrimoniali, estendendo quindi il suo raggio d’azione anche a quegli eventi straordinari (per quanto frequenti), come la separazione coniugale, che potrebbero arrecare disagio al lavoro del trustee effettuato nell’interesse dei beneficiari.

Lo strumento del trust rivelerebbe ancora di più la sua efficacia in caso di separazione o divorzio, data la sua natura di “neutralità e terzietà volontaria” che ne farebbe un meraviglioso mezzo di composizione immediata delle controversie, soprattutto economiche, in ambito separativo. Infatti, è nella natura stessa del trust la possibilità di coordinare le clausole in base a tutti i possibili mutamenti del nucleo familiare nel tempo e, sebbene in Italia non sia possibile perfezionare dei patti prematrimoniali, è lecito inserire nell’atto costitutivo di un trust la previsione che il trustee si debba attenere anche a quanto stabilito da nuovi e futuri accordi matrimoniali, estendendo quindi il suo raggio d’azione anche a quegli eventi straordinari (per quanto frequenti), come la separazione coniugale, che potrebbero arrecare disagio al lavoro del trustee effettuato nell’interesse dei beneficiari.

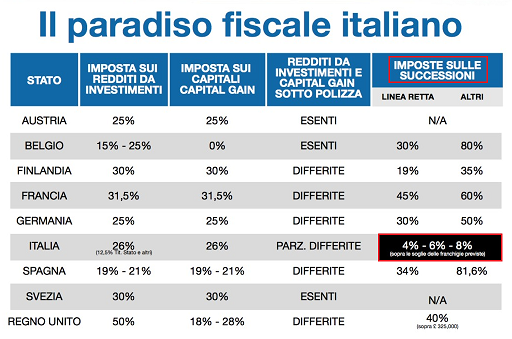

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro.

Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro. Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle).

Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle). La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più).

La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più). Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.

Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.

L’ipotesi non è così fantasiosa, e comincia a circolare con insistenza da quando il presidente del Consiglio, Giuseppe Conte, ha detto testualmente “….siamo tutti consapevoli che in Italia c’è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanti progetti, a tempo debito vedremo…”. Le affermazioni del premier, peraltro, trovano forza nella proposta di iniziativa parlamentare lanciata dal capogruppo Pd alla Camera, Graziano Delrio, nella quale si vorrebbe quella che è stata già definita “Covid Tax”, ossia un contributo di solidarietà sui titolari di redditi elevati (oltre gli 80mila euro annui), con aliquote crescenti.

L’ipotesi non è così fantasiosa, e comincia a circolare con insistenza da quando il presidente del Consiglio, Giuseppe Conte, ha detto testualmente “….siamo tutti consapevoli che in Italia c’è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanti progetti, a tempo debito vedremo…”. Le affermazioni del premier, peraltro, trovano forza nella proposta di iniziativa parlamentare lanciata dal capogruppo Pd alla Camera, Graziano Delrio, nella quale si vorrebbe quella che è stata già definita “Covid Tax”, ossia un contributo di solidarietà sui titolari di redditi elevati (oltre gli 80mila euro annui), con aliquote crescenti. In Italia, comunque, si può dire che in tutte le occasioni i prodotti di previdenza sono stati generalmente esclusi dal novero delle attività finanziarie su cui calcolare l’imposta, e difficilmente le polizze di Ramo I o multi-ramo verranno toccate da una nuova patrimoniale o da altre misure straordinarie che il Governo adotterà nei prossimi due anni per ridurre il deficit. Ciò nonostante, è sempre meglio sensibilizzare gli imprenditori – e chiunque abbia un patrimonio da tutelare, in via generale – sulle conseguenze del “non fare”, che oggi appaiono ancora più gravi rispetto al passato più recente, quando la pandemia era solo un argomento da “disaster movie”.

In Italia, comunque, si può dire che in tutte le occasioni i prodotti di previdenza sono stati generalmente esclusi dal novero delle attività finanziarie su cui calcolare l’imposta, e difficilmente le polizze di Ramo I o multi-ramo verranno toccate da una nuova patrimoniale o da altre misure straordinarie che il Governo adotterà nei prossimi due anni per ridurre il deficit. Ciò nonostante, è sempre meglio sensibilizzare gli imprenditori – e chiunque abbia un patrimonio da tutelare, in via generale – sulle conseguenze del “non fare”, che oggi appaiono ancora più gravi rispetto al passato più recente, quando la pandemia era solo un argomento da “disaster movie”. Pertanto, è possibile limitare i danni? E se sì, di quali figure professionali si dovrà circondare l’imprenditore?

Pertanto, è possibile limitare i danni? E se sì, di quali figure professionali si dovrà circondare l’imprenditore? Inoltre, per dimostrare che la donazione di denaro, effettuata senza atto pubblico, sia una liberalità indiretta, i soldi ricevuti dal destinatario devono essere impiegati per l’acquisto di beni o servizi; in caso contrario, in sede di successione i fratelli potrebbero eccepire una lesione della propria quota legittima, ed avviare la c.d. azione di riduzione. Quest’ultima ipotesi è tutt’altro che rara, e comporta azioni degli eredi che, in caso di supposta lesione dei propri interessi, possono arrivare fino alla richiesta, alla banca del de cuius, delle copie degli e/c bancari fino a dieci anni indietro.

Inoltre, per dimostrare che la donazione di denaro, effettuata senza atto pubblico, sia una liberalità indiretta, i soldi ricevuti dal destinatario devono essere impiegati per l’acquisto di beni o servizi; in caso contrario, in sede di successione i fratelli potrebbero eccepire una lesione della propria quota legittima, ed avviare la c.d. azione di riduzione. Quest’ultima ipotesi è tutt’altro che rara, e comporta azioni degli eredi che, in caso di supposta lesione dei propri interessi, possono arrivare fino alla richiesta, alla banca del de cuius, delle copie degli e/c bancari fino a dieci anni indietro.

Una donazione è valida se viene sottoscritta per atto pubblico redatto da un notaio, in presenza di almeno due testimoni. Le parti devono indicare se tra loro vi siano state altre donazioni e il loro valore, ed il notaio dovrà assicurarsi che il bene non sia interessato da vincoli e/o difformità di qualsiasi natura (es. ipoteche gravanti sull’immobile o abusi edilizi non ancora riportati nei documenti ufficiali).

Una donazione è valida se viene sottoscritta per atto pubblico redatto da un notaio, in presenza di almeno due testimoni. Le parti devono indicare se tra loro vi siano state altre donazioni e il loro valore, ed il notaio dovrà assicurarsi che il bene non sia interessato da vincoli e/o difformità di qualsiasi natura (es. ipoteche gravanti sull’immobile o abusi edilizi non ancora riportati nei documenti ufficiali).