I prossimi mesi fino a tutto il 2023 saranno un banco di prova per il mercato immobiliare, che dovrà fare i conti con l’inflazione, con i tassi di interesse più elevati che limiteranno l’accesso al credito e con la carenza di offerta.

Di Fabiana Megliola*

Il mercato immobiliare nella prima parte del 2022 dimostra ancora un buon dinamismo, la domanda è vivace, l’offerta è in diminuzione e i valori sono in aumento in tutte le realtà territoriali, grandi città, capoluoghi di provincia e hinterland delle grandi città.

Si segnala un ritorno all’investimento immobiliare: l’inflazione e la liquidità accumulata anche nel periodo del lockdown hanno suggerito il mattone come forma di difesa del capitale. Quest’ultimo è stato riversato nuovamente nella casa da mettere a reddito (dopo il rallentamento dei precedenti semestri) ma ancora di più nella casa vacanza. Le grandi città segnalano una crescita dei valori, in linea con quanto registrato nel semestre precedente. Siamo di fronte al rialzo maggiore dal secondo semestre del 2017, quando il mercato riemerse dalla lunga crisi che lo aveva interessato. Spicca Milano che mette a segno il recupero dei prezzi più elevato.

Si segnala un ritorno all’investimento immobiliare: l’inflazione e la liquidità accumulata anche nel periodo del lockdown hanno suggerito il mattone come forma di difesa del capitale. Quest’ultimo è stato riversato nuovamente nella casa da mettere a reddito (dopo il rallentamento dei precedenti semestri) ma ancora di più nella casa vacanza. Le grandi città segnalano una crescita dei valori, in linea con quanto registrato nel semestre precedente. Siamo di fronte al rialzo maggiore dal secondo semestre del 2017, quando il mercato riemerse dalla lunga crisi che lo aveva interessato. Spicca Milano che mette a segno il recupero dei prezzi più elevato.

Analizzando le grandi città, si conferma una tenuta delle zone periferiche. Nell’hinterland delle metropoli le case continuano ad acquistare valore, particolarmente brillante il trend dei prezzi in provincia di Milano e Bologna. Bene anche quello di Verona, grazie al traino delle località turistiche del lago di Garda che ormai da diversi semestri si stanno distinguendo per essere dinamiche e attrattive. I capoluoghi di provincia, pur con prezzi in aumento, forniscono un risultato leggermente peggiorativo rispetto al precedente semestre, in seguito all’andamento meno dinamico di alcune città. Tra le realtà capoluogo di provincia ce ne sono però diverse che spiccano per i loro risultati superiori alla media, tra queste Trieste e Ferrara.

Analizzando le grandi città, si conferma una tenuta delle zone periferiche. Nell’hinterland delle metropoli le case continuano ad acquistare valore, particolarmente brillante il trend dei prezzi in provincia di Milano e Bologna. Bene anche quello di Verona, grazie al traino delle località turistiche del lago di Garda che ormai da diversi semestri si stanno distinguendo per essere dinamiche e attrattive. I capoluoghi di provincia, pur con prezzi in aumento, forniscono un risultato leggermente peggiorativo rispetto al precedente semestre, in seguito all’andamento meno dinamico di alcune città. Tra le realtà capoluogo di provincia ce ne sono però diverse che spiccano per i loro risultati superiori alla media, tra queste Trieste e Ferrara.

Prezzi in crescita anche sulle nuove costruzioni, ma la rete conferma un rallentamento delle attività a causa della difficoltà di approvvigionamento dei materiali e dell’aumento dei costi degli stessi che non sempre garantiscono la marginalità attesa. Questa è una delle cause della contrazione dell’offerta sul mercato. Non accennano a rallentare i tempi di vendita che, anche a giugno, sono ancora in diminuzione e toccano il minimo storico degli ultimi dieci anni: nelle grandi città occorrono in media 108 gg, sei giorni in meno rispetto a un anno fa. A Milano si vende più velocemente che altrove. Lo sconto medio, altro indicatore di buona salute, si riduce e si porta all’8,4%.

Prezzi in crescita anche sulle nuove costruzioni, ma la rete conferma un rallentamento delle attività a causa della difficoltà di approvvigionamento dei materiali e dell’aumento dei costi degli stessi che non sempre garantiscono la marginalità attesa. Questa è una delle cause della contrazione dell’offerta sul mercato. Non accennano a rallentare i tempi di vendita che, anche a giugno, sono ancora in diminuzione e toccano il minimo storico degli ultimi dieci anni: nelle grandi città occorrono in media 108 gg, sei giorni in meno rispetto a un anno fa. A Milano si vende più velocemente che altrove. Lo sconto medio, altro indicatore di buona salute, si riduce e si porta all’8,4%.

Tiene anche nella prima parte del 2022 il mercato della casa vacanza: prezzi in aumento al mare, in montagna e al lago. Il mercato delle locazioni, dopo il brusco calo dei valori che si era verificato a causa della pandemia, ha registrato un recupero non appena le restrizioni sono venute meno. Con il rientro degli studenti fuori sede e con il ritorno importante dei turisti che hanno ridato vigore al segmento degli affitti brevi, i canoni di tutte le tipologie immobiliari hanno ripreso a salire anche se meno di quanto registrato nella seconda parte del 2021. Ed è sempre Milano a mettere in luce variazioni dei canoni più elevati rispetto alle altre città.

Tiene anche nella prima parte del 2022 il mercato della casa vacanza: prezzi in aumento al mare, in montagna e al lago. Il mercato delle locazioni, dopo il brusco calo dei valori che si era verificato a causa della pandemia, ha registrato un recupero non appena le restrizioni sono venute meno. Con il rientro degli studenti fuori sede e con il ritorno importante dei turisti che hanno ridato vigore al segmento degli affitti brevi, i canoni di tutte le tipologie immobiliari hanno ripreso a salire anche se meno di quanto registrato nella seconda parte del 2021. Ed è sempre Milano a mettere in luce variazioni dei canoni più elevati rispetto alle altre città.

I prossimi mesi, ma ancora di più il 2023, saranno un banco di prova per il mercato immobiliare, che dovrà fare ancora i conti con l’inflazione, con l’aumento dei tassi di interesse che limiterà l’accesso al credito (in particolare per alcune categorie di acquirenti), con una carenza di offerta che le agenzie lamentano da mesi, con il quadro economico che si sta deteriorando e un peggioramento della fiducia. Al momento, le previsioni per il 2023 restituiscono ancora un aumento dei prezzi tra +1% e +3%. Come Ufficio Studi Tecnocasa, stiamo ultimando le analisi, approfondendo le dinamiche nei diversi territori al fine di definire un quadro completo che sarà presentato a Milano durante la conferenza stampa nazionale del prossimo 19 ottobre.

I prossimi mesi, ma ancora di più il 2023, saranno un banco di prova per il mercato immobiliare, che dovrà fare ancora i conti con l’inflazione, con l’aumento dei tassi di interesse che limiterà l’accesso al credito (in particolare per alcune categorie di acquirenti), con una carenza di offerta che le agenzie lamentano da mesi, con il quadro economico che si sta deteriorando e un peggioramento della fiducia. Al momento, le previsioni per il 2023 restituiscono ancora un aumento dei prezzi tra +1% e +3%. Come Ufficio Studi Tecnocasa, stiamo ultimando le analisi, approfondendo le dinamiche nei diversi territori al fine di definire un quadro completo che sarà presentato a Milano durante la conferenza stampa nazionale del prossimo 19 ottobre.

* Responsabile Ufficio Studi Gruppo Tecnocasa

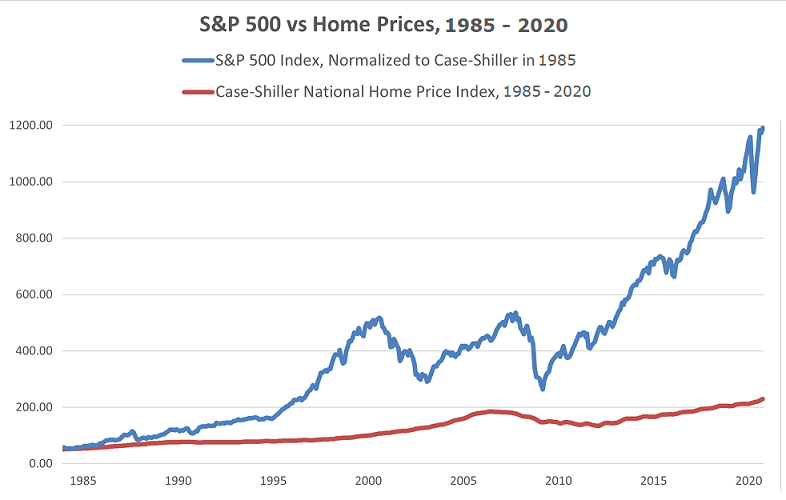

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un  In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla

In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla  Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i

Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i  Relativamente al

Relativamente al  Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori.

Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori. Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i

Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i  rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi.

rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi. Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

Nei primi tre mesi del 2022, il 74,9% delle compravendite ha riguardato l’abitazione principale, il 17,7% l’investimento e il 7,4% la casa vacanza. Dal punto di vista dell’analisi socio-demografica, secondo lo studio realizzato da Tecnocasa è in crescita l’acquisto di case vacanza e di soluzioni indipendenti, mentre aumenta la percentuale di chi vende per migliorare la propria qualità abitativa. In particolare, l’indagine evidenzia un calo della percentuale di

Nei primi tre mesi del 2022, il 74,9% delle compravendite ha riguardato l’abitazione principale, il 17,7% l’investimento e il 7,4% la casa vacanza. Dal punto di vista dell’analisi socio-demografica, secondo lo studio realizzato da Tecnocasa è in crescita l’acquisto di case vacanza e di soluzioni indipendenti, mentre aumenta la percentuale di chi vende per migliorare la propria qualità abitativa. In particolare, l’indagine evidenzia un calo della percentuale di  Tra i due macro gruppi di acquirenti, cresce la percentuale dei

Tra i due macro gruppi di acquirenti, cresce la percentuale dei  Relativamente alle

Relativamente alle

In queste

In queste  Seguono a ruota Genova,

Seguono a ruota Genova,  In generale, la città di Milano si conferma la piazza migliore del Paese, segnando un aumento dei

In generale, la città di Milano si conferma la piazza migliore del Paese, segnando un aumento dei

Relativamente al

Relativamente al  Anche in tema di locazioni, Milano mette a segno uno dei recuperi più significativi (+5,6% per i

Anche in tema di locazioni, Milano mette a segno uno dei recuperi più significativi (+5,6% per i

L’importanza dei parametri di sostenibilità emerge chiaramente dalle analisi raccolte nell’edizione annuale di

L’importanza dei parametri di sostenibilità emerge chiaramente dalle analisi raccolte nell’edizione annuale di  Secondo le testimonianze raccolte nella recente edizione del Real Estate Data HUB, le certificazioni ESG da “nice to have” stanno diventando un “must have” che riguarda non più solo l’Environment, ma anche aspetti Social e di Governance. Sul fronte ambientale, l’attenzione è puntata sul cambiamento climatico, il contenimento delle emissioni, l’efficiente utilizzo delle risorse naturali, la corretta gestione dei rifiuti e la rendicontazione trasparente di questi aspetti. In ambito sociale, gli interventi riguardano la sicurezza e la salubrità degli ambienti di lavoro e il rispetto dei diritti umani. Infine, per la governance, i requisiti sono relativi alle strategie di gestione degli asset.

Secondo le testimonianze raccolte nella recente edizione del Real Estate Data HUB, le certificazioni ESG da “nice to have” stanno diventando un “must have” che riguarda non più solo l’Environment, ma anche aspetti Social e di Governance. Sul fronte ambientale, l’attenzione è puntata sul cambiamento climatico, il contenimento delle emissioni, l’efficiente utilizzo delle risorse naturali, la corretta gestione dei rifiuti e la rendicontazione trasparente di questi aspetti. In ambito sociale, gli interventi riguardano la sicurezza e la salubrità degli ambienti di lavoro e il rispetto dei diritti umani. Infine, per la governance, i requisiti sono relativi alle strategie di gestione degli asset. Nel mercato immobiliare queste tendenze si riflettono in una sempre maggiore attenzione degli investitori alla qualità degli immobili, con richieste di reportistiche puntuali sulle prestazioni in termini di criteri ESG. Alcuni di questi, da marzo 2021, sono disciplinati dal nuovo Regolamento sulla disclosure in materia di sostenibilità relativa al settore dei servizi finanziari (Sustainable Finance Disclosure Regulation), che obbliga i soggetti del mercato finanziario a divulgare agli investitori informazioni sui parametri ESG. L’obiettivo è armonizzare le regole a livello europeo, rendendo omogenee le informazioni da comunicare relative ai temi di sostenibilità. I driver ESG, infatti, consentono una maggiore commerciabilità dell’immobile e premium price; invece, per chi acquista asset value added le certificazioni non sono un requisito necessario, in quanto proprio l’intervento di riqualificazione permetterà di riposizionare l’immobile sul mercato conferendogli maggiori requisiti dal punto di vista delle prestazioni.

Nel mercato immobiliare queste tendenze si riflettono in una sempre maggiore attenzione degli investitori alla qualità degli immobili, con richieste di reportistiche puntuali sulle prestazioni in termini di criteri ESG. Alcuni di questi, da marzo 2021, sono disciplinati dal nuovo Regolamento sulla disclosure in materia di sostenibilità relativa al settore dei servizi finanziari (Sustainable Finance Disclosure Regulation), che obbliga i soggetti del mercato finanziario a divulgare agli investitori informazioni sui parametri ESG. L’obiettivo è armonizzare le regole a livello europeo, rendendo omogenee le informazioni da comunicare relative ai temi di sostenibilità. I driver ESG, infatti, consentono una maggiore commerciabilità dell’immobile e premium price; invece, per chi acquista asset value added le certificazioni non sono un requisito necessario, in quanto proprio l’intervento di riqualificazione permetterà di riposizionare l’immobile sul mercato conferendogli maggiori requisiti dal punto di vista delle prestazioni. La transizione verde sta interessando in particolar modo due comparti dell’immobiliare: il logistico e il direzionale, dove si prevede per il 2022 un ulteriore aumento della domanda con caratteristiche in evoluzione, alla luce della sempre maggiore importanza riservata appunto alle tematiche di sostenibilità. In ambito logistico, l’efficientamento energetico non si limita a sviluppare immobili conformi a determinati standard che permettano di ottenere certificazioni, ma riguarda diverse soluzioni: interventi diretti sugli edifici come isolamento termico, sistemi efficienti di areazione interna, green wall, vasche di laminazione per il controllo del consumo di acqua potabile e pannelli fotovoltaici. Il tema della sostenibilità si declina anche nella rigenerazione urbana nella riqualificazione di aree di scarso pregio o degradate nelle zone periferiche delle città. Nel comparto direzionale particolare attenzione viene data all’impatto dei beni immobili a livello di inquinamento sul territorio circostante. Inoltre, nell’ultimo biennio, a fronte delle nuove modalità di approcciare lo spazio ufficio, sta emergendo una sempre maggiore attenzione anche alle componenti di Social e Governance.

La transizione verde sta interessando in particolar modo due comparti dell’immobiliare: il logistico e il direzionale, dove si prevede per il 2022 un ulteriore aumento della domanda con caratteristiche in evoluzione, alla luce della sempre maggiore importanza riservata appunto alle tematiche di sostenibilità. In ambito logistico, l’efficientamento energetico non si limita a sviluppare immobili conformi a determinati standard che permettano di ottenere certificazioni, ma riguarda diverse soluzioni: interventi diretti sugli edifici come isolamento termico, sistemi efficienti di areazione interna, green wall, vasche di laminazione per il controllo del consumo di acqua potabile e pannelli fotovoltaici. Il tema della sostenibilità si declina anche nella rigenerazione urbana nella riqualificazione di aree di scarso pregio o degradate nelle zone periferiche delle città. Nel comparto direzionale particolare attenzione viene data all’impatto dei beni immobili a livello di inquinamento sul territorio circostante. Inoltre, nell’ultimo biennio, a fronte delle nuove modalità di approcciare lo spazio ufficio, sta emergendo una sempre maggiore attenzione anche alle componenti di Social e Governance. L’andamento generale del real estate in Italia – La generale ripresa economica ha interessato anche il mercato immobiliare, che complessivamente ha registrato nel 2021 un fatturato globale pari a 123 miliardi di euro e una crescita dell’8,7% sul 2020, valori che confermano il ritorno ai livelli pre-pandemia. La ripresa economica globale del 2021 ha interessato anche il mercato immobiliare ricettivo. Secondo i dati elaborati da

L’andamento generale del real estate in Italia – La generale ripresa economica ha interessato anche il mercato immobiliare, che complessivamente ha registrato nel 2021 un fatturato globale pari a 123 miliardi di euro e una crescita dell’8,7% sul 2020, valori che confermano il ritorno ai livelli pre-pandemia. La ripresa economica globale del 2021 ha interessato anche il mercato immobiliare ricettivo. Secondo i dati elaborati da

Probabilmente il mercato immobiliare di fascia alta per le case di vacanza e di lusso sarà il primo settore ad essere effettivamente colpito, poiché molte località turistiche esclusive potrebbero registrare un netto calo della domanda soprattutto da parte di investitori internazionali, come russi e cinesi. Il clima di incertezza, tuttavia, bloccherà anche gli acquisti da parte delle famiglie, che potrebbero decidere di aspettare tempi migliori. Invece, dal lato delle imprese l’aumento dei costi della logistica, dei materiali da costruzione, dei carburanti e della conseguente manodopera, potrebbe ridurre capacità e disponibilità a pagare affitti più elevati, rischiando di bloccare il settore delle nuove costruzioni immobiliari per l’industria che, fino a qualche mese fa, era un settore in grande espansione. Di conseguenza, la riduzione dell’offerta finirà di creare tensioni in aumento sulle costruzioni già esistenti, il cui canone di affitto è destinato a salire ineluttabilmente, costringendo gli imprenditori della logistica ad aumentare le proprie tariffe per mantenere una certa percentuale di utile.

Probabilmente il mercato immobiliare di fascia alta per le case di vacanza e di lusso sarà il primo settore ad essere effettivamente colpito, poiché molte località turistiche esclusive potrebbero registrare un netto calo della domanda soprattutto da parte di investitori internazionali, come russi e cinesi. Il clima di incertezza, tuttavia, bloccherà anche gli acquisti da parte delle famiglie, che potrebbero decidere di aspettare tempi migliori. Invece, dal lato delle imprese l’aumento dei costi della logistica, dei materiali da costruzione, dei carburanti e della conseguente manodopera, potrebbe ridurre capacità e disponibilità a pagare affitti più elevati, rischiando di bloccare il settore delle nuove costruzioni immobiliari per l’industria che, fino a qualche mese fa, era un settore in grande espansione. Di conseguenza, la riduzione dell’offerta finirà di creare tensioni in aumento sulle costruzioni già esistenti, il cui canone di affitto è destinato a salire ineluttabilmente, costringendo gli imprenditori della logistica ad aumentare le proprie tariffe per mantenere una certa percentuale di utile. In realtà, i tassi d’interesse dei mutui, per quanto maggiorati, sono ancora molto bassi se confrontati con quelli di alcuni anni fa, pertanto chi si avvicina adesso al settore immobiliare lo fa prendendo in considerazione le case da ristrutturare, poiché spesso vengono vendute a prezzi inferiori e consentono un investimento più sostenibile. Peraltro, proprio a causa della difficile situazione che stiamo attraversando, si stima che i prezzi siano destinati a salire fino al 3% durante il 2022. Nel presente mese di maggio 2022, prendendo in considerazione un appartamento di 50 mq (dati di

In realtà, i tassi d’interesse dei mutui, per quanto maggiorati, sono ancora molto bassi se confrontati con quelli di alcuni anni fa, pertanto chi si avvicina adesso al settore immobiliare lo fa prendendo in considerazione le case da ristrutturare, poiché spesso vengono vendute a prezzi inferiori e consentono un investimento più sostenibile. Peraltro, proprio a causa della difficile situazione che stiamo attraversando, si stima che i prezzi siano destinati a salire fino al 3% durante il 2022. Nel presente mese di maggio 2022, prendendo in considerazione un appartamento di 50 mq (dati di  I sorprendenti risultati di Viterbo e Benevento – e di altri centri minori – fanno capire come la domanda si stia spostando sempre più verso le piccole province. L’aumento dei costi legati alle case nelle grandi città infatti, comporta un incremento delle vendite in zone periferiche o centri abitati più piccoli, anche grazie ai vari comfort come il giardino e il posto auto, ed il minore stress. Tuttavia, le regioni più gettonate rimangono sostanzialmente quelle geograficamente più popolate, e cioè Lombardia, Emilia Romagna, Veneto, Toscana e Sicilia, dove comunque si hanno oscillazioni di prezzo davvero notevoli (dai 247.961 euro della Lombardia ai 56.944 euro della Sicilia). Non male i risultati, in termini di quotazioni, di Abruzzo (+ 0.81%), Basilicata (+ 2.69%), Campania (+ 1.14%), Emilia-Romagna (+ 2.79%) e soprattutto Friuli-Venezia Giulia (+ 6.12%).

I sorprendenti risultati di Viterbo e Benevento – e di altri centri minori – fanno capire come la domanda si stia spostando sempre più verso le piccole province. L’aumento dei costi legati alle case nelle grandi città infatti, comporta un incremento delle vendite in zone periferiche o centri abitati più piccoli, anche grazie ai vari comfort come il giardino e il posto auto, ed il minore stress. Tuttavia, le regioni più gettonate rimangono sostanzialmente quelle geograficamente più popolate, e cioè Lombardia, Emilia Romagna, Veneto, Toscana e Sicilia, dove comunque si hanno oscillazioni di prezzo davvero notevoli (dai 247.961 euro della Lombardia ai 56.944 euro della Sicilia). Non male i risultati, in termini di quotazioni, di Abruzzo (+ 0.81%), Basilicata (+ 2.69%), Campania (+ 1.14%), Emilia-Romagna (+ 2.79%) e soprattutto Friuli-Venezia Giulia (+ 6.12%).

In particolare, i dati rivelano una certa contrazione dell’offerta dopo anni di costante superamento della domanda, quest’ultima prima tenuta in piedi dai tassi fissi dei mutui anche inferiori all’1%, e adesso sostenuta dal timore di una inflazione elevata e da un certo spostamento di liquidità dalla Finanza all’immobiliare, nonostante i tassi fissi del credito casa siano quasi triplicati nel giro di pochi mesi – oggi veleggiano intorno al 2,6-2,8% – ma sono ancora convenienti ed eventualmente rinegoziabili in futuro, nel caso assai improbabile di un ritorno verso i tassi prossimi allo zero.

In particolare, i dati rivelano una certa contrazione dell’offerta dopo anni di costante superamento della domanda, quest’ultima prima tenuta in piedi dai tassi fissi dei mutui anche inferiori all’1%, e adesso sostenuta dal timore di una inflazione elevata e da un certo spostamento di liquidità dalla Finanza all’immobiliare, nonostante i tassi fissi del credito casa siano quasi triplicati nel giro di pochi mesi – oggi veleggiano intorno al 2,6-2,8% – ma sono ancora convenienti ed eventualmente rinegoziabili in futuro, nel caso assai improbabile di un ritorno verso i tassi prossimi allo zero. Con l’offerta che diventa sempre più esigua, chi sta valutando l’acquisto dell’immobile deve velocizzare la sua decisione, e se trova l’immobile adatto alle proprie esigenze deve sbrigarsi a bloccare il prezzo (e a chiudere la trattativa), perché il rischio di essere superati da altri compratori è reale. Tra le grandi città, i tempi di vendita più lunghi si sono registrati a Bari dove per vendere un immobile occorrono 153 giorni, ma è in miglioramento di 9 giorni rispetto a un anno fa. Diminuiscono di 24 giorni i tempi di vendita a Verona, una delle città dove il mercato immobiliare si sta dimostrando particolarmente attrattivo. Milano si conferma la città più veloce, con 57 giorni, in contrazione di tre giorni rispetto ad un anno fa, confermando così la sua leadership sul mercato immobiliare. A Bologna le abitazioni si vendono in 72 giorni, seconda città più veloce dopo Milano, ma il trend è in leggero peggioramento.

Con l’offerta che diventa sempre più esigua, chi sta valutando l’acquisto dell’immobile deve velocizzare la sua decisione, e se trova l’immobile adatto alle proprie esigenze deve sbrigarsi a bloccare il prezzo (e a chiudere la trattativa), perché il rischio di essere superati da altri compratori è reale. Tra le grandi città, i tempi di vendita più lunghi si sono registrati a Bari dove per vendere un immobile occorrono 153 giorni, ma è in miglioramento di 9 giorni rispetto a un anno fa. Diminuiscono di 24 giorni i tempi di vendita a Verona, una delle città dove il mercato immobiliare si sta dimostrando particolarmente attrattivo. Milano si conferma la città più veloce, con 57 giorni, in contrazione di tre giorni rispetto ad un anno fa, confermando così la sua leadership sul mercato immobiliare. A Bologna le abitazioni si vendono in 72 giorni, seconda città più veloce dopo Milano, ma il trend è in leggero peggioramento. L’analisi dei tempi di vendita per l’hinterland delle grandi città conferma come in queste realtà il mercato immobiliare stia diventando sempre più veloce. Infatti, continua il trend che vede una ricerca sempre più forte nei comuni dell’hinterland, dove si stanno indirizzando coloro che hanno un budget più contenuto o che sono alla ricerca di soluzioni abitative più ampie o di soluzioni indipendenti. Gli hinterland dove occorre meno tempo per vendere casa sono quelli di Firenze (110 giorni) e di Napoli (129 giorni). Tra i capoluoghi di provincia spiccano quelli di Rovigo con 71 giorni, di Monza con 94 e di Vicenza e di Venezia con 95.

L’analisi dei tempi di vendita per l’hinterland delle grandi città conferma come in queste realtà il mercato immobiliare stia diventando sempre più veloce. Infatti, continua il trend che vede una ricerca sempre più forte nei comuni dell’hinterland, dove si stanno indirizzando coloro che hanno un budget più contenuto o che sono alla ricerca di soluzioni abitative più ampie o di soluzioni indipendenti. Gli hinterland dove occorre meno tempo per vendere casa sono quelli di Firenze (110 giorni) e di Napoli (129 giorni). Tra i capoluoghi di provincia spiccano quelli di Rovigo con 71 giorni, di Monza con 94 e di Vicenza e di Venezia con 95.

I verbali della riunione di marzo della Fed hanno fatto eco alla posizione inasprita della banca centrale nei confronti dell’inflazione, ribadendo il piano per ridurre il suo bilancio di quasi 9 trilioni di dollari al ritmo più rapido di sempre. Con sorpresa, i verbali hanno anche lasciato la porta aperta alle vendite a titolo definitivo dei $ 2,7 trilioni di titoli garantiti da ipoteca della banca centrale, un processo potenzialmente dirompente che richiede ad altri investitori di colmare il vuoto. “Chiaramente, la Fed è molto concentrata sulla riduzione dell’inflazione“, ha affermato Greg Handler, responsabile dei mutui e del credito al consumo presso Western Asset Management, osservando che le abitazioni costituiscono circa un terzo dell’indice dei prezzi al consumo, nonchè un indicatore chiave dell’inflazione che ha raggiunto un tasso annuo del 7,9% a febbraio.

I verbali della riunione di marzo della Fed hanno fatto eco alla posizione inasprita della banca centrale nei confronti dell’inflazione, ribadendo il piano per ridurre il suo bilancio di quasi 9 trilioni di dollari al ritmo più rapido di sempre. Con sorpresa, i verbali hanno anche lasciato la porta aperta alle vendite a titolo definitivo dei $ 2,7 trilioni di titoli garantiti da ipoteca della banca centrale, un processo potenzialmente dirompente che richiede ad altri investitori di colmare il vuoto. “Chiaramente, la Fed è molto concentrata sulla riduzione dell’inflazione“, ha affermato Greg Handler, responsabile dei mutui e del credito al consumo presso Western Asset Management, osservando che le abitazioni costituiscono circa un terzo dell’indice dei prezzi al consumo, nonchè un indicatore chiave dell’inflazione che ha raggiunto un tasso annuo del 7,9% a febbraio.  Il presidente della Fed Jerome Powell la scorsa estate ha minimizzato qualsiasi legame diretto tra i suoi acquisti di titoli del Tesoro pandemici e obbligazioni ipotecarie con l’aumento dei prezzi delle case. Ma la Fed è stata per anni un acquirente chiave di tale debito e la banca centrale esercita un’influenza considerevole sui tassi di interesse. Dalla recessione del 2007-2009 e il governo è stato un ingranaggio vitale nel mercato del debito immobiliare statunitense di circa 12 trilioni di dollari. Infatti, sempre più americani si affidano ai finanziamenti per l’acquisto di case, con l’obiettivo di costruire ricchezza generazionale. Anche l’edilizia abitativa rimane un segmento critico dell’economia, il che significa che la posta in gioco è alta per ciò che verrà dopo. “Stiamo prendendo atto che una quota significativa del patrimonio netto delle famiglie è costituita dal capitale proprio“, ha affermato Mike Reynolds, vicepresidente della strategia di investimento di Glenmede, aggiungendo che i baby boomers possiedono una grande quantità di case di famiglia rispetto ai 142 milioni di single statunitensi.

Il presidente della Fed Jerome Powell la scorsa estate ha minimizzato qualsiasi legame diretto tra i suoi acquisti di titoli del Tesoro pandemici e obbligazioni ipotecarie con l’aumento dei prezzi delle case. Ma la Fed è stata per anni un acquirente chiave di tale debito e la banca centrale esercita un’influenza considerevole sui tassi di interesse. Dalla recessione del 2007-2009 e il governo è stato un ingranaggio vitale nel mercato del debito immobiliare statunitense di circa 12 trilioni di dollari. Infatti, sempre più americani si affidano ai finanziamenti per l’acquisto di case, con l’obiettivo di costruire ricchezza generazionale. Anche l’edilizia abitativa rimane un segmento critico dell’economia, il che significa che la posta in gioco è alta per ciò che verrà dopo. “Stiamo prendendo atto che una quota significativa del patrimonio netto delle famiglie è costituita dal capitale proprio“, ha affermato Mike Reynolds, vicepresidente della strategia di investimento di Glenmede, aggiungendo che i baby boomers possiedono una grande quantità di case di famiglia rispetto ai 142 milioni di single statunitensi. Gli strateghi di BofA Global, all’inizio di aprile, hanno affermato di aspettarsi un apprezzamento dei prezzi delle case statunitensi del 10% quest’anno e del 5% nel 2023. Allo stesso tempo, parti del mercato delle obbligazioni ipotecarie che la Fed ha acquistato hanno già ripreso il prezzo da quando la banca centrale ha iniziato a segnalare una riduzione potenzialmente più rapida del suo bilancio. “Purtroppo per la Fed, il mercato immobiliare è caldo”, ha detto Handler. Ma in termini di offerta criticamente bassa di stock immobiliare, “non c’è molto che la Fed possa fare a questo punto”.

Gli strateghi di BofA Global, all’inizio di aprile, hanno affermato di aspettarsi un apprezzamento dei prezzi delle case statunitensi del 10% quest’anno e del 5% nel 2023. Allo stesso tempo, parti del mercato delle obbligazioni ipotecarie che la Fed ha acquistato hanno già ripreso il prezzo da quando la banca centrale ha iniziato a segnalare una riduzione potenzialmente più rapida del suo bilancio. “Purtroppo per la Fed, il mercato immobiliare è caldo”, ha detto Handler. Ma in termini di offerta criticamente bassa di stock immobiliare, “non c’è molto che la Fed possa fare a questo punto”. In particolare, l’anno 2021 registra 749 mila transazioni. I comuni non capoluogo, come da aspettative, hanno performato meglio dei comuni capoluogo: i primi chiudono con un aumento del 37% rispetto al 2020 e del 29% rispetto al 2019. I comuni capoluogo segnano +29% e +14%. Questo conferma l’apprezzamento per le realtà più piccole. Tra le grandi città, Milano chiude con una crescita delle transazioni del 24,4% rispetto al 2020 e +2,6% rispetto al 2019; Roma mette a segno un +31,4% e +18,5%. Bene, nel confronto con il 2020 e il 2019, Bari e Genova.

In particolare, l’anno 2021 registra 749 mila transazioni. I comuni non capoluogo, come da aspettative, hanno performato meglio dei comuni capoluogo: i primi chiudono con un aumento del 37% rispetto al 2020 e del 29% rispetto al 2019. I comuni capoluogo segnano +29% e +14%. Questo conferma l’apprezzamento per le realtà più piccole. Tra le grandi città, Milano chiude con una crescita delle transazioni del 24,4% rispetto al 2020 e +2,6% rispetto al 2019; Roma mette a segno un +31,4% e +18,5%. Bene, nel confronto con il 2020 e il 2019, Bari e Genova.