I principali attori che rappresentano, per statuto, gli interessi dei consulenti finanziari hanno già anticipato una ennesima limatura delle provvigioni. Marucci (Federpromm): “Le reti di consulenza finanziaria sono gonfie di utili, impossibile tollerare altre riduzioni dei margini”.

“Riflettere sul proprio pensiero, ovvero sviluppare una analisi critica del proprio vissuto in funzione della situazione oggettiva, delle condizioni di lavoro e della struttura dei processi di condizionamento legati alle differenziazioni di ruolo e di classe sociale”, così Manlio Marucci, presidente di Federpromm (affiliata Uiltucs) lancia una provocazione ad alcune prese di posizione espresse dai rappresentanti delle organizzazioni del “calcolo combinato”, e cioè Anasf ed Assoreti. “Dopo 12 anni di continui tagli ai margini provvigionali – sostiene Marucci – e ![]() dopo alcune stagioni in cui il sistema banca-rete ha conseguito e distribuito alle capogruppo utili da capogiro, dobbiamo sentire ancora parlare di limature dei margini provvigionali, quando invece il sistema dovrebbe distribuire corposi premi di produzione ai consulenti finanziari per come questi hanno saputo reggere e aumentare il fatturato persino in occasione della pandemia che, invece, ha ridotto sul lastrico intere categorie produttive e apparati industriali”. “Certe dichiarazioni non sono più tollerabili – prosegue il presidente del sindacato dei consulenti e agenti del credito – e non escludiamo l’apertura, per la prima volta in questo settore “dorato”, di una vera lotta professionale e sindacale sulla base di una piattaforma di rivendicazioni categoriali concrete e non più rinviabili”.

dopo alcune stagioni in cui il sistema banca-rete ha conseguito e distribuito alle capogruppo utili da capogiro, dobbiamo sentire ancora parlare di limature dei margini provvigionali, quando invece il sistema dovrebbe distribuire corposi premi di produzione ai consulenti finanziari per come questi hanno saputo reggere e aumentare il fatturato persino in occasione della pandemia che, invece, ha ridotto sul lastrico intere categorie produttive e apparati industriali”. “Certe dichiarazioni non sono più tollerabili – prosegue il presidente del sindacato dei consulenti e agenti del credito – e non escludiamo l’apertura, per la prima volta in questo settore “dorato”, di una vera lotta professionale e sindacale sulla base di una piattaforma di rivendicazioni categoriali concrete e non più rinviabili”.

Manlio Marucci

Cosa ha generato questa presa di posizione di Marucci? Per comprenderne bene la genesi, dobbiamo individuare i fatti, ed in particolare l’enfasi con la quale Anasf ha riqualificato – o semplicemente chiarito, una volta per tutte – il proprio rapporto con Assoreti. Nel sito dell’associazione è possibile leggere un intervento del presidente Conte, il quale affermava a Luglio 2020 “….mettere il consulente finanziario al centro della scena. Come farlo? Sicuramente facendo sistema, anzi mettendo in crisi il sistema (…). Un sistema messo in crisi inizia, infatti, a distinguere ciò che è da fare da quello che non lo è, ciò che è strategico da tutto il resto; così facendo arriva a fare una scelta e a quel punto prende le relative decisioni. Questo è il processo virtuoso al quale dobbiamo tendere. Ma non da soli. Fare sistema significa infatti interessare all’azione tutti gli stakeholder che sono prossimi alla nostra attività. Anzitutto Assoreti, nostra partner professionale. Non possiamo pensare di camminare separati, è assolutamente sconveniente per tutti che ci sia questa divisione (ammesso che ci sia), bisogna convergere invece per le stesse finalità e per gli stessi obiettivi”.

Luigi Conte

Pertanto, per bocca di Conte, Assoreti è “partner” indispensabile di Anasf, ed insieme “sono sistema”, percorrendo e condividendo identici obiettivi. Non c’è niente di moralmente discutibile in questo, si tratta di una strategia da cui certamente deriveranno degli effetti per la categoria, e Assoreti non è “il nemico” dei consulenti finanziari. Da questa partnership, però, derivano anche precise responsabilità storiche per Anasf, perché ogni scelta del “sistema” ricadrà ineluttabilmente su entrambe e, quindi, anche su Anasf.

Quali effetti possono attendersi i consulenti? E’ presto per dirlo, ma l’inizio sembra non essere dei più felici. Infatti, Advisor Online, in un articolo di Dicembre 2020, riporta un altro fatto importante, condito da altrettante dichiarazioni di Conte. “…Il 21 dicembre partirà il primo tavolo inter-associativo tra Anasf e Assoreti, che metterà a punto un programma per consentire ai giovani talenti di entrare nella professione. Lo ha annunciato il presidente di Anasf Luigi Conte nel corso dell’evento di apertura dell’edizione digitale di ConsulenTia 2020. (…..) E anche sulla sostenibilità economica della  professione si è creato un asse tra le due associazioni. I consulenti infatti lamentano costi alti e ritorni bassi. Il numero uno di Assoreti, Paolo Molesini, ‘si aspetta che, in questo momento di mercato dove i rendimenti sono non semplici da cogliere, si assisterà a una limatura dei margini, ma che sarà inferiore all’aumento delle masse in gestione’. Luigi Conte ha concluso spiegando che è ‘interesse comune poter offrire i servizi giusti alla clientela e dall’altro lato avere le giuste remunerazioni. …..’”.

professione si è creato un asse tra le due associazioni. I consulenti infatti lamentano costi alti e ritorni bassi. Il numero uno di Assoreti, Paolo Molesini, ‘si aspetta che, in questo momento di mercato dove i rendimenti sono non semplici da cogliere, si assisterà a una limatura dei margini, ma che sarà inferiore all’aumento delle masse in gestione’. Luigi Conte ha concluso spiegando che è ‘interesse comune poter offrire i servizi giusti alla clientela e dall’altro lato avere le giuste remunerazioni. …..’”.

Pertanto, mentre Assoreti preannuncia un evento concreto, e cioè quello di una ennesima limatura dei margini alle reti, Anasf, per bocca del suo massimo esponente, risponde con un principio astratto, quello delle “giuste remunerazioni”, che non si sa bene cosa voglia dire con esattezza. Conte, però, chiarisce il concetto in un altro articolo, pubblicato nella rassegna stampa del sito di Anasf, nel quale egli afferma “….Auspichiamo che questa riduzione garantisca ai CF un futuro remunerativo e proporzionale agli sforzi fatti per offrire in modo professionale i servizi attesi alla clientela”.

Pertanto, mentre Assoreti preannuncia un evento concreto, e cioè quello di una ennesima limatura dei margini alle reti, Anasf, per bocca del suo massimo esponente, risponde con un principio astratto, quello delle “giuste remunerazioni”, che non si sa bene cosa voglia dire con esattezza. Conte, però, chiarisce il concetto in un altro articolo, pubblicato nella rassegna stampa del sito di Anasf, nel quale egli afferma “….Auspichiamo che questa riduzione garantisca ai CF un futuro remunerativo e proporzionale agli sforzi fatti per offrire in modo professionale i servizi attesi alla clientela”.

Oggettivamente, e con tutta la buona volontà, non si comprende come una riduzione dei guadagni possa garantire ai consulenti finanziari un futuro remunerativo e proporzionale agli sforzi fatti, quando a tali sforzi, testimoniati dagli utili distribuiti copiosamente alle capogruppo, dovrebbe corrispondere un aumento dei margini, o almeno una stabilizzazione, e non certo una diminuzione. Inoltre, la motivazione con la quale in questi ultimi 13 anni si è voluto giustificare il progressivo taglio dei margini – quella dell’aumento delle masse amministrate  pro capite, che riduce gli effetti dei tagli, ma solo in valore assoluto (a parità di masse, i margini sono diminuiti del 50% circa dal 2008) – non è accettabile neanche in linea di principio, perché l’aumento delle masse è merito indiscutibile dell’impegno degli stessi consulenti finanziari (senza i quali le masse sarebbero confluite alle banche tradizionali, e non alle reti) e, in nome di quelle masse, sono stati sacrificati sull’altare del portafoglio medio sia i praticanti PF, di cui oggi anche il sistema Anasf-Assoreti comincia a sentire la mancanza, sia migliaia di CF con portafoglio sotto la media ma costretti ad uscire dal mercato per iniziativa delle mandanti.

pro capite, che riduce gli effetti dei tagli, ma solo in valore assoluto (a parità di masse, i margini sono diminuiti del 50% circa dal 2008) – non è accettabile neanche in linea di principio, perché l’aumento delle masse è merito indiscutibile dell’impegno degli stessi consulenti finanziari (senza i quali le masse sarebbero confluite alle banche tradizionali, e non alle reti) e, in nome di quelle masse, sono stati sacrificati sull’altare del portafoglio medio sia i praticanti PF, di cui oggi anche il sistema Anasf-Assoreti comincia a sentire la mancanza, sia migliaia di CF con portafoglio sotto la media ma costretti ad uscire dal mercato per iniziativa delle mandanti.

Vito Ferito

Sul tema, Vito Ferito, Direttore Commerciale Gamma Capital Markets, è intervenuto di recente chiedendosi “…perchè il cliente sta pagando così tanto se il servizio al consulente viene pagato sempre meno? Un’altra verità scomoda con cui dobbiamo fare i conti è che la parte di costo complessivo sostenuto dal cliente, che viene retrocessa ai consulenti finanziari, rimane bassa e si contrae sempre di più. Come abbiamo visto alcuni livelli di costi complessivi sostenuti dagli investitori non sono giustificabili e dovrebbero scendere: è pur vero che i costi medi per il cliente stanno, di fatto, scendendo, ma sono i margini (sia assoluti che in percentuale del costo complessivo sostenuto dal cliente) dei consulenti che scendono ancora di più”. “Un’altra tendenza che noto ultimamente – prosegue Ferito – è quella dell’aumento di varie voci commissionali diverse dalle commissioni di gestione, come ad esempio la shareholders fee o le spese amministrative. E’ risaputo, infatti, (…..) che ogni centesimo in più delle altre voci costituisce un margine netto per la mandante o la SGR del gruppo. (….) Ai consulenti vengono lasciate le briciole….”.

Ecco cosa, in tutta evidenza, avrebbe determinato il cambio di direzione di Federpromm. Manlio Marucci, infatti, afferma che “è maturo il processo di cambiamento che sta interessando alla radice la categoria dei consulenti finanziari non autonomi, che non sono lavoratori subordinati alle reti di consulenza finanziaria, ma veri professionisti dotati di una propria autonomia all’interno di un sistema regolamentato, e oggi avanzano serie perplessità sulla natura “logicamente combinata” della partnership tra Anasf ed Assoreti”. “Affrontare il problema dei cambiamenti strutturali dei CF – sostiene Marucci – per Federpromm significa, ad esempio, la libertà di assegnare i clienti ai colleghi graditi al CF uscente oppure, in caso di cambio da una società mandante ad un altra, di stabilire una norma che inibisca alla mandante qualunque attività di concorrenza sleale sulla clientela per un periodo non inferiore ad un anno”.

![]() “Altra elementare forma di tutela – aggiunge il presidente di Federpromm – è quella di porre le condizioni sul piano contrattuale dell’impossibilità di revocare il mandato se non per giusta causa”. Inoltre, vista l’importanza inconfutabile dei CF all’interno di questo sistema, sarebbe corretto avere un loro rappresentante nel CdA della rete o negli organismi di compliance, eletto democraticamente, in rappresentanza degli interessi dei CF”. “Non solo – prosegue Marucci – In caso di ingresso presso un nuovo intermediario (mandante) con contratto di agenzia, il pagamento dei bonus andrebbe garantito in totale assenza di condizioni-capestro, trattandosi di un investimento in termini quali-quantitativi della rete in una nuova risorsa umana, e non di un semplice meccanismo condizionato dal do ut des per le masse amministrate. Inoltre, i c.d. patti di stabilità dovrebbero essere inibiti o pagati profumatamente, in proporzione al portafoglio complessivamente considerato anno per anno e per tutta la durata del patto, esattamente come un bonus di ingresso”.

“Altra elementare forma di tutela – aggiunge il presidente di Federpromm – è quella di porre le condizioni sul piano contrattuale dell’impossibilità di revocare il mandato se non per giusta causa”. Inoltre, vista l’importanza inconfutabile dei CF all’interno di questo sistema, sarebbe corretto avere un loro rappresentante nel CdA della rete o negli organismi di compliance, eletto democraticamente, in rappresentanza degli interessi dei CF”. “Non solo – prosegue Marucci – In caso di ingresso presso un nuovo intermediario (mandante) con contratto di agenzia, il pagamento dei bonus andrebbe garantito in totale assenza di condizioni-capestro, trattandosi di un investimento in termini quali-quantitativi della rete in una nuova risorsa umana, e non di un semplice meccanismo condizionato dal do ut des per le masse amministrate. Inoltre, i c.d. patti di stabilità dovrebbero essere inibiti o pagati profumatamente, in proporzione al portafoglio complessivamente considerato anno per anno e per tutta la durata del patto, esattamente come un bonus di ingresso”.

“Infine – conclude Marucci – a livello professionale, come era già previsto dalla Riforma Dini del 1995 sulla riforma delle pensioni, andrebbe rivista la previdenza obbligatoria dei CF, consentendo così di avere una propria Cassa di previdenza autonoma in cui far confluire tutti i contributi versati fino ad oggi alla Fondazione Enasarco. In alternativa, istituire un Fondo Pensione di tipo negoziale attraverso un Accordo Economico Collettivo (AEC) di tutti gli operatori dell’intermediazione finanziaria, creditizia ed assicurativa, e ciò anche al fine di superare tutte le contraddizioni esistenti legate a tali figure professionali. Un obiettivo che Federpromm-Uiltucs ha posto tra le sue principali attività sul piano sindacale anche per gli anni a venire”.

“Infine – conclude Marucci – a livello professionale, come era già previsto dalla Riforma Dini del 1995 sulla riforma delle pensioni, andrebbe rivista la previdenza obbligatoria dei CF, consentendo così di avere una propria Cassa di previdenza autonoma in cui far confluire tutti i contributi versati fino ad oggi alla Fondazione Enasarco. In alternativa, istituire un Fondo Pensione di tipo negoziale attraverso un Accordo Economico Collettivo (AEC) di tutti gli operatori dell’intermediazione finanziaria, creditizia ed assicurativa, e ciò anche al fine di superare tutte le contraddizioni esistenti legate a tali figure professionali. Un obiettivo che Federpromm-Uiltucs ha posto tra le sue principali attività sul piano sindacale anche per gli anni a venire”.

Una battaglia quotidiana che ha già visto in passato l’impegno di Federpromm per un intervento complessivo che coinvolga tutti gli operatori e categorie professionali rappresentate – dagli agenti e mediatori finanziari ai consulenti finanziari, previdenziali ed assicurativi – e che non può più essere rimandato.

Una battaglia quotidiana che ha già visto in passato l’impegno di Federpromm per un intervento complessivo che coinvolga tutti gli operatori e categorie professionali rappresentate – dagli agenti e mediatori finanziari ai consulenti finanziari, previdenziali ed assicurativi – e che non può più essere rimandato. pertanto, valutarne i rispettivi ambiti di competenza per verificare gli aggiustamenti e le revisioni ormai ritenute necessarie per via della velocità di cambiamento in atto nei mercati finanziari a seguito della irreversibile applicazione dei processi tecnologici dalla A.I. al Fintech e alla robotica), che stanno a loro volta modificando radicalmente i comportamenti umani e le relazioni all’interno dell’organizzazione aziendale e dei servizi ad essi collegati.

pertanto, valutarne i rispettivi ambiti di competenza per verificare gli aggiustamenti e le revisioni ormai ritenute necessarie per via della velocità di cambiamento in atto nei mercati finanziari a seguito della irreversibile applicazione dei processi tecnologici dalla A.I. al Fintech e alla robotica), che stanno a loro volta modificando radicalmente i comportamenti umani e le relazioni all’interno dell’organizzazione aziendale e dei servizi ad essi collegati. Anche il consolidato “contratto di agenzia” è ormai abbondantemente superato dalla dinamicità ed evoluzione delle nuove forme di lavoro già codificate nelle nuove relazioni industriali, e si ritiene non essere più rispondente alla normativa in vigore ed ai suoi effetti. Ed è proprio in funzione di questo cambiamento – diremmo irreversibile – che si superano i notevoli contenziosi giurislavoristici che questo modello ha generato nell’arco degli ultimi venticinque anni; e ciò sia al fine di offrire una base di certezze sul piano della stabilità economica e professionale, sia sul piano della tutela del pubblico risparmio. Un tema, quest’ultimo, particolarmente sentito dal sindacato proprio per il suo ruolo di difesa degli interessi soggettivi di tali operatori che hanno avuto, ancora oggi, un ruolo marginale e secondario nei rapporti con i soggetti abilitati.

Anche il consolidato “contratto di agenzia” è ormai abbondantemente superato dalla dinamicità ed evoluzione delle nuove forme di lavoro già codificate nelle nuove relazioni industriali, e si ritiene non essere più rispondente alla normativa in vigore ed ai suoi effetti. Ed è proprio in funzione di questo cambiamento – diremmo irreversibile – che si superano i notevoli contenziosi giurislavoristici che questo modello ha generato nell’arco degli ultimi venticinque anni; e ciò sia al fine di offrire una base di certezze sul piano della stabilità economica e professionale, sia sul piano della tutela del pubblico risparmio. Un tema, quest’ultimo, particolarmente sentito dal sindacato proprio per il suo ruolo di difesa degli interessi soggettivi di tali operatori che hanno avuto, ancora oggi, un ruolo marginale e secondario nei rapporti con i soggetti abilitati. In quest’ ottica, infine, è necessario sostenere anche una approfondita revisione al tipo di sistema previdenziale obbligatorio (Inps ed Enasarco) che vige per tali operatori: serve una nuova prospettiva all’esiguo trattamento pensionistico dei consulenti finanziari e degli agenti (e sub-agenti) che, in assenza di una strategia incentrata al ricambio generazionale, necessita di un contratto base nazionale che disciplini l’aspetto giuridico applicato alle singole categorie di professionisti; l’aspetto relativo all’inquadramento professionale; il trattamento economico di base; la costituzione di un Fondo professionale autonomo che inglobi tutti gli operatori dei vari settori; il riconoscimento del welfare in termini paritetici al lavoro subordinato.

In quest’ ottica, infine, è necessario sostenere anche una approfondita revisione al tipo di sistema previdenziale obbligatorio (Inps ed Enasarco) che vige per tali operatori: serve una nuova prospettiva all’esiguo trattamento pensionistico dei consulenti finanziari e degli agenti (e sub-agenti) che, in assenza di una strategia incentrata al ricambio generazionale, necessita di un contratto base nazionale che disciplini l’aspetto giuridico applicato alle singole categorie di professionisti; l’aspetto relativo all’inquadramento professionale; il trattamento economico di base; la costituzione di un Fondo professionale autonomo che inglobi tutti gli operatori dei vari settori; il riconoscimento del welfare in termini paritetici al lavoro subordinato.

Non sono sufficienti, infatti, le riforme pensionistiche (es. allungamento età di pensione, l’adozione del sistema contributivo o modifica coefficienti di trasformazione) per trovare soluzioni efficaci nell’era della trasformazione continua del lavoro. Per avere pensioni adeguate, occorre che i giovani entrino prima nel mercato del lavoro, altrimenti si troveranno con pensioni deboli per via dell’aumento dell’aspettativa di vita. Allo stesso modo, occorre aiutare i meno giovani che dovessero rimanere senza lavoro a poter contare su adeguati sostegni nelle fasi di non attività o di transizioni da un mandato all’altro.

Non sono sufficienti, infatti, le riforme pensionistiche (es. allungamento età di pensione, l’adozione del sistema contributivo o modifica coefficienti di trasformazione) per trovare soluzioni efficaci nell’era della trasformazione continua del lavoro. Per avere pensioni adeguate, occorre che i giovani entrino prima nel mercato del lavoro, altrimenti si troveranno con pensioni deboli per via dell’aumento dell’aspettativa di vita. Allo stesso modo, occorre aiutare i meno giovani che dovessero rimanere senza lavoro a poter contare su adeguati sostegni nelle fasi di non attività o di transizioni da un mandato all’altro. La garanzia di tutele sanitarie che valorizzino un’adeguata assistenza integrativa, di servizi a favore dello sviluppo professionale, di accesso al credito agevolato, di politiche a favore dei giovani, rappresentano un concreto impegno per Enasarco, anche alla luce delle difficoltà economiche di sistema degli agenti e dei consulenti, e dei cambiamenti che aumentano i periodi di interruzione e di non-lavoro per gli agenti e i consulenti stessi. Di conseguenza, sarebbe opportuno garantire agli iscritti una polizza sanitaria che possa offrire loro ulteriori e più ampie tutele, superando anche l’attuale polizza infortuni legata solo a particolari eventi. A tal riguardo si propone anche la creazione di una Enasarco Card per gli iscritti che, oltre a essere utilizzabile per i rapporti con la Fondazione, permetta anche di usufruire delle migliori convenzioni per il lavoro, la famiglia, le esigenze di vita degli agenti e dei consulenti.

La garanzia di tutele sanitarie che valorizzino un’adeguata assistenza integrativa, di servizi a favore dello sviluppo professionale, di accesso al credito agevolato, di politiche a favore dei giovani, rappresentano un concreto impegno per Enasarco, anche alla luce delle difficoltà economiche di sistema degli agenti e dei consulenti, e dei cambiamenti che aumentano i periodi di interruzione e di non-lavoro per gli agenti e i consulenti stessi. Di conseguenza, sarebbe opportuno garantire agli iscritti una polizza sanitaria che possa offrire loro ulteriori e più ampie tutele, superando anche l’attuale polizza infortuni legata solo a particolari eventi. A tal riguardo si propone anche la creazione di una Enasarco Card per gli iscritti che, oltre a essere utilizzabile per i rapporti con la Fondazione, permetta anche di usufruire delle migliori convenzioni per il lavoro, la famiglia, le esigenze di vita degli agenti e dei consulenti. Secondo Manlio Marucci, segretario di Federpromm-Uiltucs e candidato nella Lista Enasarco Libera, “va osservato che se lo Stato non applicasse agli investimenti delle casse di previdenza, finalizzati a valorizzare i contributi degli iscritti, la tassazione che si applica ai fondi speculativi, si disporrebbe di circa 400 milioni di euro l’anno in più da destinare al welfare volto a promuovere il lavoro e/o l’assistenza alla professione. Del resto, i valori mobiliari nella disponibilità di Enasarco, così come delle altre casse di previdenza, non sono semplici risparmi accantonati in un ottica individualistico-speculativa, bensì servono a coprire anche i costi di fondamentali servizi di assistenza che definiscono le finalità puramente sociali e collettive della Cassa. Per cui, lo Stato dovrebbe ridurre il livello di tassazione”.

Secondo Manlio Marucci, segretario di Federpromm-Uiltucs e candidato nella Lista Enasarco Libera, “va osservato che se lo Stato non applicasse agli investimenti delle casse di previdenza, finalizzati a valorizzare i contributi degli iscritti, la tassazione che si applica ai fondi speculativi, si disporrebbe di circa 400 milioni di euro l’anno in più da destinare al welfare volto a promuovere il lavoro e/o l’assistenza alla professione. Del resto, i valori mobiliari nella disponibilità di Enasarco, così come delle altre casse di previdenza, non sono semplici risparmi accantonati in un ottica individualistico-speculativa, bensì servono a coprire anche i costi di fondamentali servizi di assistenza che definiscono le finalità puramente sociali e collettive della Cassa. Per cui, lo Stato dovrebbe ridurre il livello di tassazione”.

Come nasce, invece, il suo interesse a partecipare in prima persona, candidandosi, alla vita di Enasarco?

Come nasce, invece, il suo interesse a partecipare in prima persona, candidandosi, alla vita di Enasarco? In tema di elezioni, il rinvio sine die aveva suscitato polemiche durissime, così come la decisione della maggioranza e della presidenza di rivolgersi al TAR per chiedere una sospensiva dopo aver ricevuto una diffida da parte dei ministeri vigilanti. Qual è la sua sensazione generale sulla faccenda?

In tema di elezioni, il rinvio sine die aveva suscitato polemiche durissime, così come la decisione della maggioranza e della presidenza di rivolgersi al TAR per chiedere una sospensiva dopo aver ricevuto una diffida da parte dei ministeri vigilanti. Qual è la sua sensazione generale sulla faccenda? Perché, secondo lei, la circostanza del ricorso al TAR e del successivo rigetto non era stata comunicata agli altri delegati e consiglieri nè in occasione dell’Assemblea dei delegati del 30 Giugno scorso, né immediatamente dopo?

Perché, secondo lei, la circostanza del ricorso al TAR e del successivo rigetto non era stata comunicata agli altri delegati e consiglieri nè in occasione dell’Assemblea dei delegati del 30 Giugno scorso, né immediatamente dopo? Se dovesse avere successo alle elezioni di Settembre, ritiene di avere i numeri in Assemblea dei delegati per candidarsi al Consiglio di Amministrazione?

Se dovesse avere successo alle elezioni di Settembre, ritiene di avere i numeri in Assemblea dei delegati per candidarsi al Consiglio di Amministrazione? hanno una grande responsabilità, quella di portare una mentalità nuova in ogni azienda e avventura imprenditoriale. Il mio primo obiettivo è quello di promuovere e realizzare un centro studi universitario per agenti di commercio e per i consulenti finanziari, allo scopo di far conoscere fino in fondo la bellezza di queste professioni e dar loro dignità accademica mediante specifici corsi universitari di specializzazione nell’ambito delle vendite e della consulenza finanziaria. Il valore della professione di venditore, se ben sviluppata tra i giovani, potrebbe rilanciare l’economia del nostro Paese e incrementare l’occupazione anche in ambito femminile, ma tutto ciò andrebbe accompagnato da misure statali favorevoli come la riduzione della pressione fiscale ed i maggiori sgravi per l’auto.

hanno una grande responsabilità, quella di portare una mentalità nuova in ogni azienda e avventura imprenditoriale. Il mio primo obiettivo è quello di promuovere e realizzare un centro studi universitario per agenti di commercio e per i consulenti finanziari, allo scopo di far conoscere fino in fondo la bellezza di queste professioni e dar loro dignità accademica mediante specifici corsi universitari di specializzazione nell’ambito delle vendite e della consulenza finanziaria. Il valore della professione di venditore, se ben sviluppata tra i giovani, potrebbe rilanciare l’economia del nostro Paese e incrementare l’occupazione anche in ambito femminile, ma tutto ciò andrebbe accompagnato da misure statali favorevoli come la riduzione della pressione fiscale ed i maggiori sgravi per l’auto. prova a costruire. Nei gruppi che gestisco personalmente, ho sempre lasciato spazio a tutti, anche ai cosiddetti silenti, che paradossalmente potrebbero essere quelli più “arrabbiati” per una situazione che si trascina da tempo e che deve poter trovare una soluzione. Ho lasciato spazio anche alle tematiche della lista “Fare presto”, ma mi piacerebbe ricevere maggiore reciprocità, perché spero tanto di poter collaborare anche con loro. A chi lancia critiche, vorrei dirgli di approfondire la conoscenza della storia di Enasarco. La nostra Cassa, peraltro, ha un bilancio in attivo, ma molti vorrebbero che fosse assorbita dall’INPS, il quale viceversa non ha un bilancio in attivo e ciò metterebbe in pericolo le pensioni della categoria. Inoltre, il 50% dei contributi maturati in Enasarco sono versati dalle mandanti. A chi è spazientito dagli eventi, direi di avere fiducia in Enasarco come istituzione che supera persino le singole persone che l’amministrano, e sopravvive ad esse.

prova a costruire. Nei gruppi che gestisco personalmente, ho sempre lasciato spazio a tutti, anche ai cosiddetti silenti, che paradossalmente potrebbero essere quelli più “arrabbiati” per una situazione che si trascina da tempo e che deve poter trovare una soluzione. Ho lasciato spazio anche alle tematiche della lista “Fare presto”, ma mi piacerebbe ricevere maggiore reciprocità, perché spero tanto di poter collaborare anche con loro. A chi lancia critiche, vorrei dirgli di approfondire la conoscenza della storia di Enasarco. La nostra Cassa, peraltro, ha un bilancio in attivo, ma molti vorrebbero che fosse assorbita dall’INPS, il quale viceversa non ha un bilancio in attivo e ciò metterebbe in pericolo le pensioni della categoria. Inoltre, il 50% dei contributi maturati in Enasarco sono versati dalle mandanti. A chi è spazientito dagli eventi, direi di avere fiducia in Enasarco come istituzione che supera persino le singole persone che l’amministrano, e sopravvive ad esse.

L’Ente, mediante una nota, fa sapere che “La situazione attuale consente la ripresa del procedimento elettorale”, e che, inoltre, “…gli organi della Fondazione attualmente in carica cesseranno le proprie funzioni all’atto della ricostituzione dei corrispondenti nuovi organi. Fino ad allora il consiglio di amministrazione continuerà a provvedere al meglio per la cura degli interessi di tutti gli iscritti”.

L’Ente, mediante una nota, fa sapere che “La situazione attuale consente la ripresa del procedimento elettorale”, e che, inoltre, “…gli organi della Fondazione attualmente in carica cesseranno le proprie funzioni all’atto della ricostituzione dei corrispondenti nuovi organi. Fino ad allora il consiglio di amministrazione continuerà a provvedere al meglio per la cura degli interessi di tutti gli iscritti”. C’è da dire che le casse, sebbene svolgano una funzione pubblica, hanno personalità giuridica di diritto privato e una gestione di natura privatistica, godendo di autonomia gestionale, organizzativa e contabile (d.lgs. 509/1994). Negli anni, però, l’insieme di norme che si andava delineando ha determinato una profonda riduzione dell’autonomia gestionale, per via dell’introduzione del SEC 95 (Sistema Europeo dei Conti nazionali e regionali, uno schema contabile utilizzato nella contabilità nazionale) e della conseguente qualificazione delle casse di previdenza privata come organismi di diritto pubblico e, dal punto di vista della finanza pubblica, come “amministrazione pubblica“.

C’è da dire che le casse, sebbene svolgano una funzione pubblica, hanno personalità giuridica di diritto privato e una gestione di natura privatistica, godendo di autonomia gestionale, organizzativa e contabile (d.lgs. 509/1994). Negli anni, però, l’insieme di norme che si andava delineando ha determinato una profonda riduzione dell’autonomia gestionale, per via dell’introduzione del SEC 95 (Sistema Europeo dei Conti nazionali e regionali, uno schema contabile utilizzato nella contabilità nazionale) e della conseguente qualificazione delle casse di previdenza privata come organismi di diritto pubblico e, dal punto di vista della finanza pubblica, come “amministrazione pubblica“. Pertanto, i numerosi e ripetuti interventi del Legislatore, che hanno sottoposto le casse a numerose forme di controllo e vigilanza senza eguali nel nostro ordinamento (inserimento delle casse all’interno dell’elenco delle amministrazioni pubbliche annualmente pubblicato dall’ISTAT – Reg.to Comunitario n. 2223/96 – par. 2.68 e 2.69), porterebbe alla conclusione che i singoli enti, indipendentemente dalla loro peculiare natura giuridica (pubblica o privata), sono considerati amministrazioni pubbliche dal punto di vista finanziario. Facendo propria questa conclusione – per nulla campata in aria, ed anzi piuttosto attendibile – Enasarco si troverebbe nel regime di prorogatio del tutto simile a quello degli enti pubblici propriamente detti, quanto meno in relazione agli atti che riguardano tutti gli aspetti finanziari della Cassa, ivi comprese le erogazioni straordinarie e l’anticipazione del FIRR.

Pertanto, i numerosi e ripetuti interventi del Legislatore, che hanno sottoposto le casse a numerose forme di controllo e vigilanza senza eguali nel nostro ordinamento (inserimento delle casse all’interno dell’elenco delle amministrazioni pubbliche annualmente pubblicato dall’ISTAT – Reg.to Comunitario n. 2223/96 – par. 2.68 e 2.69), porterebbe alla conclusione che i singoli enti, indipendentemente dalla loro peculiare natura giuridica (pubblica o privata), sono considerati amministrazioni pubbliche dal punto di vista finanziario. Facendo propria questa conclusione – per nulla campata in aria, ed anzi piuttosto attendibile – Enasarco si troverebbe nel regime di prorogatio del tutto simile a quello degli enti pubblici propriamente detti, quanto meno in relazione agli atti che riguardano tutti gli aspetti finanziari della Cassa, ivi comprese le erogazioni straordinarie e l’anticipazione del FIRR.

Per esaminare al meglio questo delicato tema, che oggi coinvolge anche la politica nazionale, abbiamo intervistato Cosimo Lucaselli, responsabile rapporti con le istituzioni di Federcontribuenti, organizzazione che ha dedicato risorse ed energie per portare la questione all’attenzione dell’opinione pubblica.

Per esaminare al meglio questo delicato tema, che oggi coinvolge anche la politica nazionale, abbiamo intervistato Cosimo Lucaselli, responsabile rapporti con le istituzioni di Federcontribuenti, organizzazione che ha dedicato risorse ed energie per portare la questione all’attenzione dell’opinione pubblica. Ministro del Lavoro, Senatrice Nunzia Catalfo (che all’epoca si era impegnata), la politica ha messo da parte qualunque soluzione del caso, tanto che Federcontribuenti, dal 2019, ha sollecitato interrogazioni parlamentari e lo scorso 11 febbraio è stata ricevuta in audizione presso la Commissione bicamerale di Controllo delle casse Previdenziali, dove abbiamo esposto tutte le criticità della previdenza Enasarco. Anche la missiva inviata al Presidente della Repubblica Sergio Mattarella, in qualità di garante del rispetto della Costituzione, non ha ricevuto risposta. E quando la politica e le istituzioni che dovrebbero vigilare vengono meno a questi doveri, la democrazia muore.

Ministro del Lavoro, Senatrice Nunzia Catalfo (che all’epoca si era impegnata), la politica ha messo da parte qualunque soluzione del caso, tanto che Federcontribuenti, dal 2019, ha sollecitato interrogazioni parlamentari e lo scorso 11 febbraio è stata ricevuta in audizione presso la Commissione bicamerale di Controllo delle casse Previdenziali, dove abbiamo esposto tutte le criticità della previdenza Enasarco. Anche la missiva inviata al Presidente della Repubblica Sergio Mattarella, in qualità di garante del rispetto della Costituzione, non ha ricevuto risposta. E quando la politica e le istituzioni che dovrebbero vigilare vengono meno a questi doveri, la democrazia muore.  Siamo ancora ad un punto morto. La politica è assente e sembra che non essere interessata al problema dei 9,2 miliardi di debito accumulati con i versamenti senza ritorno dei 692.000 silenti Enasarco. Personalmente, ho contattato più volte l’attuale Ministro del Lavoro Senatrice Nunzia Catalfo, che, almeno a parole, si è resa disponibile al dialogo per la risoluzione del caso, salvo poi essere sempre assente agli incontri in cui ci si dovrebbe confrontare a causa di impegni dell’ultimo momento. Eppure L’attuale Ministro del Lavoro, ed il suo collega di partito Senatore Sergio Puglia, Presidente della Commissione di Vigilanza delle Casse Professionali, quando erano all’opposizione, hanno promosso iniziative parlamentari annunciando interventi rivolti a risolvere il problema dei silenti Enasarco. Però, da quando si sono insediati nelle loro posizioni istituzionali, non hanno tenuto fede agli impegni e si sono resi di fatto indisponibili ad affrontare e risolvere il problema.

Siamo ancora ad un punto morto. La politica è assente e sembra che non essere interessata al problema dei 9,2 miliardi di debito accumulati con i versamenti senza ritorno dei 692.000 silenti Enasarco. Personalmente, ho contattato più volte l’attuale Ministro del Lavoro Senatrice Nunzia Catalfo, che, almeno a parole, si è resa disponibile al dialogo per la risoluzione del caso, salvo poi essere sempre assente agli incontri in cui ci si dovrebbe confrontare a causa di impegni dell’ultimo momento. Eppure L’attuale Ministro del Lavoro, ed il suo collega di partito Senatore Sergio Puglia, Presidente della Commissione di Vigilanza delle Casse Professionali, quando erano all’opposizione, hanno promosso iniziative parlamentari annunciando interventi rivolti a risolvere il problema dei silenti Enasarco. Però, da quando si sono insediati nelle loro posizioni istituzionali, non hanno tenuto fede agli impegni e si sono resi di fatto indisponibili ad affrontare e risolvere il problema.  Innanzitutto bisogna precisare che la previdenza Enasarco è una previdenza integrativa, ed in quanto tale non può essere soggetta ad equilibrio finanziario dovendo essere restituita per legge agli aventi diritto come integrazione pensionistica rivalutata nel tempo, come previsto dagli articoli 20 e 21 della Legge 613 del 1966. Detto questo, il problema dell’equilibrio finanziario va ricercato nella cattiva gestione dell’Ente, che a mio avviso deve essere immediatamente commissariato. Lo Stato, inoltre, deve farsi carico del problema, come previsto dall’art.28 della Costituzione, che non può essere scaricato su chi ha versato i contributi integrativi – peraltro obbligatori – con grandi sacrifici. I soli silenti hanno versato nelle casse dell’Ente circa 9,2 miliardi di euro che, se fossero stati gestiti in maniera oculata, avrebbero fruttato nel tempo almeno altri 5 miliardi. Qualcuno dovrà pur fornire una spiegazione su questo. Secondo le nostre stime, servirebbero circa 55 milioni l’anno per mettere a regime l’integrazione pensionistica secondo quando previsto dall’art. 21 della Legge 613. Più volte abbiamo chiesto, come associazione di contribuenti, di sederci intorno ad un tavolo di concertazione per dimostrare con dati alla mano che è possibile risolvere il problema. Purtroppo manca la volontà politica.

Innanzitutto bisogna precisare che la previdenza Enasarco è una previdenza integrativa, ed in quanto tale non può essere soggetta ad equilibrio finanziario dovendo essere restituita per legge agli aventi diritto come integrazione pensionistica rivalutata nel tempo, come previsto dagli articoli 20 e 21 della Legge 613 del 1966. Detto questo, il problema dell’equilibrio finanziario va ricercato nella cattiva gestione dell’Ente, che a mio avviso deve essere immediatamente commissariato. Lo Stato, inoltre, deve farsi carico del problema, come previsto dall’art.28 della Costituzione, che non può essere scaricato su chi ha versato i contributi integrativi – peraltro obbligatori – con grandi sacrifici. I soli silenti hanno versato nelle casse dell’Ente circa 9,2 miliardi di euro che, se fossero stati gestiti in maniera oculata, avrebbero fruttato nel tempo almeno altri 5 miliardi. Qualcuno dovrà pur fornire una spiegazione su questo. Secondo le nostre stime, servirebbero circa 55 milioni l’anno per mettere a regime l’integrazione pensionistica secondo quando previsto dall’art. 21 della Legge 613. Più volte abbiamo chiesto, come associazione di contribuenti, di sederci intorno ad un tavolo di concertazione per dimostrare con dati alla mano che è possibile risolvere il problema. Purtroppo manca la volontà politica.  Nel sistema previdenziale degli agenti di commercio e dei consulenti finanziari è rinvenibile il più alto costo del contributo previdenziale, rispetto a qualsiasi altro lavoratore del commercio, senza che ad esso siano equiparate le stesse condizioni di welfare. Infatti, i contributi previdenziali obbligatori, da versare alla fondazione Enasarco, sono calcolati con aliquota del 17%, da applicare sul totale delle somme percepite dall’agente a titolo provvigioni lorde (e non al netto dei costi); a questi si aggiungono i contributi INPS, e a causa di questo cumulo agenti e consulenti versano in previdenza circa il 48% del proprio reddito lordo, rispetto al 37% del lavoratore dipendente del commercio. E’ vero che, per quanto riguarda i contributi Enasarco, solo l’8,50% è a suo carico (il rimanente 8,50% a carico della casa mandante), ma la pressione contributiva è comunque elevatissima. E così l’agente o consulente, pur versando il 10% in più rispetto al lavoratore dipendente del commercio, non riceve lo stesso livello di welfare: nessun mese di ferie retribuito, nessuna convalescenza per malattia retribuita, nessuna convalescenza da infortunio retribuito, nessun assegno familiare, nessuna indennità di disoccupazione in caso di perdita di mandato. Ciò riassume con grande evidenza una gravissima ingiustizia sociale.

Nel sistema previdenziale degli agenti di commercio e dei consulenti finanziari è rinvenibile il più alto costo del contributo previdenziale, rispetto a qualsiasi altro lavoratore del commercio, senza che ad esso siano equiparate le stesse condizioni di welfare. Infatti, i contributi previdenziali obbligatori, da versare alla fondazione Enasarco, sono calcolati con aliquota del 17%, da applicare sul totale delle somme percepite dall’agente a titolo provvigioni lorde (e non al netto dei costi); a questi si aggiungono i contributi INPS, e a causa di questo cumulo agenti e consulenti versano in previdenza circa il 48% del proprio reddito lordo, rispetto al 37% del lavoratore dipendente del commercio. E’ vero che, per quanto riguarda i contributi Enasarco, solo l’8,50% è a suo carico (il rimanente 8,50% a carico della casa mandante), ma la pressione contributiva è comunque elevatissima. E così l’agente o consulente, pur versando il 10% in più rispetto al lavoratore dipendente del commercio, non riceve lo stesso livello di welfare: nessun mese di ferie retribuito, nessuna convalescenza per malattia retribuita, nessuna convalescenza da infortunio retribuito, nessun assegno familiare, nessuna indennità di disoccupazione in caso di perdita di mandato. Ciò riassume con grande evidenza una gravissima ingiustizia sociale. Inizio dal secondo punto della domanda: noi avremmo dei referenti, ma non sono presenti nelle liste. I nostri veri referenti potrebbero essere solo dei commissari di alto profilo morale, non legati politicamente a nessuno, con il compito di traghettare la previdenza Enasarco in un fondo complementare da istituire presso l’INPS. Infatti, Enasarco è un Ente di previdenziale che, su circa 814.000 iscritti, genera solo il 15% di contribuenti in previdenza e l’85% in contribuenti silenti. E’ chiaro che qualcosa che non va. Questo è il motivo per cui noi chiediamo da tempo il commissariamento dell’ente, e non le elezioni. In una vostra intervista, Alfonsino Mei ha dichiarato che l’Ente perde 5000 iscritti all’anno; ciò non è esatto: l’Ente ne perde 22.000 all’anno, come riportato nei bilanci tecnici del 2014-2017, e con questi numeri c’è la seria preoccupazione che Enasarco, tra 10 anni, possa estinguersi se non interviene lo Stato, in primis con un commissariamento.

Inizio dal secondo punto della domanda: noi avremmo dei referenti, ma non sono presenti nelle liste. I nostri veri referenti potrebbero essere solo dei commissari di alto profilo morale, non legati politicamente a nessuno, con il compito di traghettare la previdenza Enasarco in un fondo complementare da istituire presso l’INPS. Infatti, Enasarco è un Ente di previdenziale che, su circa 814.000 iscritti, genera solo il 15% di contribuenti in previdenza e l’85% in contribuenti silenti. E’ chiaro che qualcosa che non va. Questo è il motivo per cui noi chiediamo da tempo il commissariamento dell’ente, e non le elezioni. In una vostra intervista, Alfonsino Mei ha dichiarato che l’Ente perde 5000 iscritti all’anno; ciò non è esatto: l’Ente ne perde 22.000 all’anno, come riportato nei bilanci tecnici del 2014-2017, e con questi numeri c’è la seria preoccupazione che Enasarco, tra 10 anni, possa estinguersi se non interviene lo Stato, in primis con un commissariamento.

Il dibattito, mai sopito in realtà, ha ripreso vigore agli inizi del 2019, ed oggi rappresenta una mina vagante per chiunque otterrà, nelle prossime settimane, la maggioranza in consiglio di amministrazione di Enasarco, allorquando le tanto sospirate elezioni avranno finalmente luogo. I c.d. silenti, infatti, si stanno organizzando per mettere in atto alcune iniziative di protesta pubblica già da Settembre.

Il dibattito, mai sopito in realtà, ha ripreso vigore agli inizi del 2019, ed oggi rappresenta una mina vagante per chiunque otterrà, nelle prossime settimane, la maggioranza in consiglio di amministrazione di Enasarco, allorquando le tanto sospirate elezioni avranno finalmente luogo. I c.d. silenti, infatti, si stanno organizzando per mettere in atto alcune iniziative di protesta pubblica già da Settembre. Per chiarire quest’ultimo aspetto, prendiamo l’esempio di un agente di commercio plurimandatario con ricavi lordi pari a 40.000,00 euro, in favore del quale verrà versato il contributo Enasarco massimo previsto pari a 6.445,21 (sul massimale di 37.913,00 euro). Se l’agente ha sostenuto costi dell’attività (autoveicolo, carburante, ufficio etc) pari al 30% del monte ricavi, il suo imponibile netto sarà pari ad euro 28.000,00 [40.000,00 – (40.000,00 x 30%=12.000,00)], ma il “peso” del contributo Enasarco di euro 6.445,21 sarà pari al 23% circa (6.445,21 : 28.000,00= 0,2301), e non al 17%.

Per chiarire quest’ultimo aspetto, prendiamo l’esempio di un agente di commercio plurimandatario con ricavi lordi pari a 40.000,00 euro, in favore del quale verrà versato il contributo Enasarco massimo previsto pari a 6.445,21 (sul massimale di 37.913,00 euro). Se l’agente ha sostenuto costi dell’attività (autoveicolo, carburante, ufficio etc) pari al 30% del monte ricavi, il suo imponibile netto sarà pari ad euro 28.000,00 [40.000,00 – (40.000,00 x 30%=12.000,00)], ma il “peso” del contributo Enasarco di euro 6.445,21 sarà pari al 23% circa (6.445,21 : 28.000,00= 0,2301), e non al 17%. Un muro invalicabile, pertanto, che però sembra aver rafforzato la determinazione con la quale i silenti hanno intenzione di chiedere “il conto” sull’utilizzo di quella massa enorme di denaro. Nel frattempo, si moltiplicano le iniziative parlamentari sull’argomento. L’ultima è una interrogazione parlamentare sollevata presso la Commissione Lavoro della Camera dei Deputati (5-03746) di Walter Rizzetto (FdI), in risposta alla quale l’esecutivo ha dichiarato di voler aprire ad una soluzione legislativa per risolvere la questione dei contributi silenti.

Un muro invalicabile, pertanto, che però sembra aver rafforzato la determinazione con la quale i silenti hanno intenzione di chiedere “il conto” sull’utilizzo di quella massa enorme di denaro. Nel frattempo, si moltiplicano le iniziative parlamentari sull’argomento. L’ultima è una interrogazione parlamentare sollevata presso la Commissione Lavoro della Camera dei Deputati (5-03746) di Walter Rizzetto (FdI), in risposta alla quale l’esecutivo ha dichiarato di voler aprire ad una soluzione legislativa per risolvere la questione dei contributi silenti. prosecuzione volontaria, che ha un senso solo per chi ha già versato almeno 10-15 anni di contributi; altra alternativa è quella di attendere la rendita contributiva, che però sarà disponibile solo dal 2024.

prosecuzione volontaria, che ha un senso solo per chi ha già versato almeno 10-15 anni di contributi; altra alternativa è quella di attendere la rendita contributiva, che però sarà disponibile solo dal 2024.

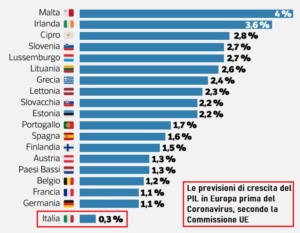

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali. dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza). previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.