Come nel 1914, oggi assistiamo a un processo di autolesionismo collettivo, dove interi governi si lasciano trascinare da una logica di inevitabilità bellica.

Di Valerio Giunta, CEO di Startup Italia e Founder di Banking People

Esiste un detto latino che descrive magistralmente la situazione geo-politica odierna: “Quos vult Iupiter perdere, dementat prius” (Giove toglie prima il senno a quelli che vuol mandare in rovina). Gli antichi romani usavano questo motto quando vedevano qualcuno imbarcarsi in affari pericolosi, di sicura rovina per sé e per gli altri. In tal senso, la Storia è piena di esempi in cui una inspiegabile follia di pochi ha portato rovina e devastazione per milioni di famiglie.

Nel 1914, per esempio, l’Europa si gettava con vivido entusiasmo nella guerra più devastante della sua storia, prigioniera di una narrazione bellicista che nessuno sembrava poter contrastare. Oggi, con una rapidità sconcertante, assistiamo a un’analoga convergenza di interessi politici, economici e militari, il cui scopo sembra essere la militarizzazione dell’Europa come strumento di pressione strategica a lungo termine. Pertanto, è impossibile non concentrarsi sulle somiglianze tra il 1914 e il tempo presente. Infatti, prima del 1914, l’Europa era divisa in due grandi alleanze (Triplice Intesa vs. Triplice Alleanza); oggi, come allora, il mondo è diviso tra blocchi contrapposti (USA vs. Europa vs. Russia) che, anziché combattersi direttamente, si misurano schermati da conflitti indiretti in Ucraina, Taiwan e Medio Oriente (Siria e Palestina in primis).

Nel 1914, per esempio, l’Europa si gettava con vivido entusiasmo nella guerra più devastante della sua storia, prigioniera di una narrazione bellicista che nessuno sembrava poter contrastare. Oggi, con una rapidità sconcertante, assistiamo a un’analoga convergenza di interessi politici, economici e militari, il cui scopo sembra essere la militarizzazione dell’Europa come strumento di pressione strategica a lungo termine. Pertanto, è impossibile non concentrarsi sulle somiglianze tra il 1914 e il tempo presente. Infatti, prima del 1914, l’Europa era divisa in due grandi alleanze (Triplice Intesa vs. Triplice Alleanza); oggi, come allora, il mondo è diviso tra blocchi contrapposti (USA vs. Europa vs. Russia) che, anziché combattersi direttamente, si misurano schermati da conflitti indiretti in Ucraina, Taiwan e Medio Oriente (Siria e Palestina in primis).

Allo stesso modo, esattamente come nel 1914, assistiamo alla corsa agli armamenti, all’aumento delle spese militari, allo sviluppo di nuove armi e al riarmo di paesi diventati pacifici negli ultimi 80 anni dopo essere stati causa di guerre mondiali passate alla Storia (Germania e Giappone). Ancora, assistiamo al ritorno di un nazionalismo aggressivo, fatto di crescente retorica patriottica, disinformazione, fake news e divisioni interne che ricordano la propaganda bellica di inizio ‘900. In più, Russia e Cina rivendicano territori, l’Occidente appare sempre più diviso, crisi economiche e protezionismo galoppante creano inflazione, tensioni sociali (disparità sociali, movimenti sociali e sindacali), guerre commerciali e blocco delle catene di approvvigionamento, del tutto simili alle instabilità pre-1914.

Allo stesso modo, esattamente come nel 1914, assistiamo alla corsa agli armamenti, all’aumento delle spese militari, allo sviluppo di nuove armi e al riarmo di paesi diventati pacifici negli ultimi 80 anni dopo essere stati causa di guerre mondiali passate alla Storia (Germania e Giappone). Ancora, assistiamo al ritorno di un nazionalismo aggressivo, fatto di crescente retorica patriottica, disinformazione, fake news e divisioni interne che ricordano la propaganda bellica di inizio ‘900. In più, Russia e Cina rivendicano territori, l’Occidente appare sempre più diviso, crisi economiche e protezionismo galoppante creano inflazione, tensioni sociali (disparità sociali, movimenti sociali e sindacali), guerre commerciali e blocco delle catene di approvvigionamento, del tutto simili alle instabilità pre-1914.

Alla vigilia della Prima Guerra Mondiale, il dibattito pubblico era intriso di nazionalismo e retorica patriottica. I giornali alimentavano il mito della guerra breve e gloriosa, gli industriali delle armi intravedevano profitti senza precedenti, e i politici cavalcavano un’isteria collettiva convinti che il conflitto avrebbe consolidato il loro potere. Le grandi potenze, consapevoli della fragilità del proprio equilibrio economico e sociale, credevano che un conflitto potesse risolvere le tensioni interne e ristabilire un nuovo ordine mondiale. Pochi, però, consideravano il massacro che ne sarebbe seguito. Le voci critiche furono inascoltate (Bertrand Russell, Romain Rolland, Rosa Luxemburg, Lev Tolstoj, Albert Einstein): gli interessi del momento, semplicemente, andavano in un’altra direzione e il mondo della comunicazione è finanziato da questi.

Alla vigilia della Prima Guerra Mondiale, il dibattito pubblico era intriso di nazionalismo e retorica patriottica. I giornali alimentavano il mito della guerra breve e gloriosa, gli industriali delle armi intravedevano profitti senza precedenti, e i politici cavalcavano un’isteria collettiva convinti che il conflitto avrebbe consolidato il loro potere. Le grandi potenze, consapevoli della fragilità del proprio equilibrio economico e sociale, credevano che un conflitto potesse risolvere le tensioni interne e ristabilire un nuovo ordine mondiale. Pochi, però, consideravano il massacro che ne sarebbe seguito. Le voci critiche furono inascoltate (Bertrand Russell, Romain Rolland, Rosa Luxemburg, Lev Tolstoj, Albert Einstein): gli interessi del momento, semplicemente, andavano in un’altra direzione e il mondo della comunicazione è finanziato da questi.

Nel 2025, la Storia sembra ripetersi. Infatti, oggi assistiamo a una dinamica inquietantemente simile, con Ursula von der Leyen che ha annunciato il fondo ReArm Europe da 800 miliardi, finanziato a debito in deroga ai vincoli di bilancio., e le grandi industrie belliche – Rheinmetall, Leonardo, Thales, BAE Systems – festeggiano, con i loro titoli che schizzano alle stelle. La rapidità con cui tutto questo è avvenuto ricorda il meccanismo inarrestabile delle mobilitazioni del 1914. In pochi mesi, siamo passati dal Green Deal al New War Deal (ma la crisi climatica l’innalzamento inarrestabile dei mari etc. che fine hanno fatto?). Se prima la strategia era puntare sulle rinnovabili e sulla transizione ecologica, ora l’Europa si prepara a investire miliardi nel riarmo. Un cambio di paradigma totale, imposto in modo repentino e senza un vero dibattito.

Nel 2025, la Storia sembra ripetersi. Infatti, oggi assistiamo a una dinamica inquietantemente simile, con Ursula von der Leyen che ha annunciato il fondo ReArm Europe da 800 miliardi, finanziato a debito in deroga ai vincoli di bilancio., e le grandi industrie belliche – Rheinmetall, Leonardo, Thales, BAE Systems – festeggiano, con i loro titoli che schizzano alle stelle. La rapidità con cui tutto questo è avvenuto ricorda il meccanismo inarrestabile delle mobilitazioni del 1914. In pochi mesi, siamo passati dal Green Deal al New War Deal (ma la crisi climatica l’innalzamento inarrestabile dei mari etc. che fine hanno fatto?). Se prima la strategia era puntare sulle rinnovabili e sulla transizione ecologica, ora l’Europa si prepara a investire miliardi nel riarmo. Un cambio di paradigma totale, imposto in modo repentino e senza un vero dibattito.

Un Grande Gioco tra USA, Europa, Russia e Cina

Un Grande Gioco tra USA, Europa, Russia e Cina

Ci troviamo nel mezzo di una guerra strategica che si gioca su più livelli. Innanzitutto, se Trump riduce la presenza militare USA in Europa e smantella parte della NATO, l’Europa è costretta a doversi difendere da sola. Ma c’è di più. Da decenni, la strategia nei confronti della Russia (ora della Cina…) è sempre la stessa: obbligarla a spendere in difesa fino al collasso interno. È il metodo che ha funzionato contro l’URSS  durante la Guerra Fredda. Ora, l’idea è ripetere il copione: costringere Mosca a impegnare enormi risorse per non essere schiacciata dalla pressione Europea (mentre l’America di Trump si occupa della Cina). Intanto, l’Ucraina sembra avviarsi verso un’uscita di scena. Si parla di elezioni, di un conflitto che sarà “congelato”, di trattative già in corso tra USA e Russia. Il grande gioco continua, e a farne le spese saranno sempre gli stessi: i cittadini europei, che vedranno crescere il debito, la spesa militare e, a tempo debito, i tagli al welfare.

durante la Guerra Fredda. Ora, l’idea è ripetere il copione: costringere Mosca a impegnare enormi risorse per non essere schiacciata dalla pressione Europea (mentre l’America di Trump si occupa della Cina). Intanto, l’Ucraina sembra avviarsi verso un’uscita di scena. Si parla di elezioni, di un conflitto che sarà “congelato”, di trattative già in corso tra USA e Russia. Il grande gioco continua, e a farne le spese saranno sempre gli stessi: i cittadini europei, che vedranno crescere il debito, la spesa militare e, a tempo debito, i tagli al welfare.

![]() Debito, Mercati e la Vecchia Trappola

Debito, Mercati e la Vecchia Trappola

Il meccanismo è semplice e collaudato: prima si crea nuovo debito per finanziare il riarmo, i mercati si ingozzano, le aziende militari prosperano. Poi, quando il momento sarà opportuno, arriveranno le agenzie di rating (di proprietà degli stessi fondi d’investimento) a declassare il debito europeo, imponendo tagli e privatizzazioni. Lo abbiamo visto con la crisi del 2008, con quella del debito sovrano, e lo vedremo di nuovo. Ora, con Trump alla Casa Bianca, lo scenario pare accelerare. Se, come annunciato, il presidente USA ridurrà l’impegno militare degli Stati Uniti in Europa, i governi del continente sono costretti ad aumentare vertiginosamente la spesa per la difesa (sotto la paventata minaccia dell’invasione russa). I mercati hanno già fiutato l’opportunità: prestiti miliardari, emissioni di obbligazioni, fusioni tra colossi industriali e nuovi contratti di fornitura militare.

Nel frattempo, la propaganda bellica avanza. Chiunque osi mettere in discussione la necessità di un riarmo europeo viene tacciato di putinismo, esattamente come nel 1914 chi si opponeva alla guerra era considerato un traditore della patria. L’isteria collettiva cresce, alimentata da narrazioni semplicistiche e slogan vuoti. Ma cosa accadrà quando, dopo anni di spese militari insostenibili, i conti pubblici europei esploderanno? Le soluzioni saranno le stesse di sempre: tagli al welfare, privatizzazioni forzate, austerità. La popolazione si troverà a pagare il conto, mentre i profitti delle industrie della difesa e dei fondi speculativi saranno già stati incassati.

Nel frattempo, la propaganda bellica avanza. Chiunque osi mettere in discussione la necessità di un riarmo europeo viene tacciato di putinismo, esattamente come nel 1914 chi si opponeva alla guerra era considerato un traditore della patria. L’isteria collettiva cresce, alimentata da narrazioni semplicistiche e slogan vuoti. Ma cosa accadrà quando, dopo anni di spese militari insostenibili, i conti pubblici europei esploderanno? Le soluzioni saranno le stesse di sempre: tagli al welfare, privatizzazioni forzate, austerità. La popolazione si troverà a pagare il conto, mentre i profitti delle industrie della difesa e dei fondi speculativi saranno già stati incassati.

E poi c’è la questione cinese. Trump ha sempre visto Pechino come il principale nemico strategico, e la sua politica economica sarà ancora più aggressiva rispetto al primo mandato. Se gli Stati Uniti intensificheranno le sanzioni e le pressioni su Taiwan, la Cina potrebbe reagire con azioni più decise nel Pacifico, aprendo un altro fronte di tensione globale. Nel frattempo, la stampa mingstream paventa la minaccia della Russia che sfrutta il ritiro americano dall’Europa per consolidare le proprie posizioni in Ucraina e nei paesi ex sovietici. Questo ha come conseguenza negoziati di pace più favorevoli per la Russia, oppure a nuove offensive militari, a seconda di come si svilupperanno gli eventi nei prossimi mesi. In fondo quella guerra serve agli USA per far comprare il proprio costosissimo gas (e armi) dall’Europa e indebolire un alleato (non più strategico…).

E poi c’è la questione cinese. Trump ha sempre visto Pechino come il principale nemico strategico, e la sua politica economica sarà ancora più aggressiva rispetto al primo mandato. Se gli Stati Uniti intensificheranno le sanzioni e le pressioni su Taiwan, la Cina potrebbe reagire con azioni più decise nel Pacifico, aprendo un altro fronte di tensione globale. Nel frattempo, la stampa mingstream paventa la minaccia della Russia che sfrutta il ritiro americano dall’Europa per consolidare le proprie posizioni in Ucraina e nei paesi ex sovietici. Questo ha come conseguenza negoziati di pace più favorevoli per la Russia, oppure a nuove offensive militari, a seconda di come si svilupperanno gli eventi nei prossimi mesi. In fondo quella guerra serve agli USA per far comprare il proprio costosissimo gas (e armi) dall’Europa e indebolire un alleato (non più strategico…).

E così torniamo al punto di partenza. Come nel 1914, oggi assistiamo a un processo di autolesionismo collettivo, dove interi governi si lasciano trascinare da una logica di inevitabilità bellica. Allora si credeva che la guerra sarebbe stata breve e gloriosa, oggi si sostiene che l’Europa debba prepararsi a un lungo confronto con la Russia. Ma la storia insegna che queste strategie hanno un prezzo. La Prima Guerra Mondiale non durò pochi mesi, ma quattro anni di orrore e distruzione, portando al collasso quattro imperi e aprendo la strada ai totalitarismi. Oggi, l’Europa rischia di infilarsi in una spirale simile, senza un vero piano per il futuro. Con Trump alla presidenza, la partita è cambiata: l’Europa rischia di cadere in una trappola finanziaria e geopolitica che la renderà ancora più vulnerabile. Questo è il prezzo della miopia di chi ha fondato una Unione Europea senza gambe, concentrando tutto sulla semplice unione monetaria. E’ il fallimento della visione predatoria dei paesi c.d frugali (Germania, Paesi Bassi, Belgio e Danimarca, con la Francia a dare man forte), bravi a impoverire il Sud Europa ma incapaci di fronte ai pericoli extra-continentali che, già a fine anni ’90, non era difficile intravedere.

E così torniamo al punto di partenza. Come nel 1914, oggi assistiamo a un processo di autolesionismo collettivo, dove interi governi si lasciano trascinare da una logica di inevitabilità bellica. Allora si credeva che la guerra sarebbe stata breve e gloriosa, oggi si sostiene che l’Europa debba prepararsi a un lungo confronto con la Russia. Ma la storia insegna che queste strategie hanno un prezzo. La Prima Guerra Mondiale non durò pochi mesi, ma quattro anni di orrore e distruzione, portando al collasso quattro imperi e aprendo la strada ai totalitarismi. Oggi, l’Europa rischia di infilarsi in una spirale simile, senza un vero piano per il futuro. Con Trump alla presidenza, la partita è cambiata: l’Europa rischia di cadere in una trappola finanziaria e geopolitica che la renderà ancora più vulnerabile. Questo è il prezzo della miopia di chi ha fondato una Unione Europea senza gambe, concentrando tutto sulla semplice unione monetaria. E’ il fallimento della visione predatoria dei paesi c.d frugali (Germania, Paesi Bassi, Belgio e Danimarca, con la Francia a dare man forte), bravi a impoverire il Sud Europa ma incapaci di fronte ai pericoli extra-continentali che, già a fine anni ’90, non era difficile intravedere.

Trump ha già dimostrato, nei suoi mandati precedenti, di voler affrontare la Cina come principale rivale globale. Con figure come Marco Rubio al Dipartimento di Stato e Mike Waltz come Consigliere per la Sicurezza Nazionale, il nuovo esecutivo americano appare orientato verso un confronto serrato con Pechino. L’invito simbolico rivolto al presidente cinese Xi Jinping per l’insediamento di Trump, pur sapendo che sarebbe stato rifiutato, è un gesto che mostra l’intenzione di mantenere un filo di dialogo con il rivale, ma alle condizioni dettate da Washington.

Trump ha già dimostrato, nei suoi mandati precedenti, di voler affrontare la Cina come principale rivale globale. Con figure come Marco Rubio al Dipartimento di Stato e Mike Waltz come Consigliere per la Sicurezza Nazionale, il nuovo esecutivo americano appare orientato verso un confronto serrato con Pechino. L’invito simbolico rivolto al presidente cinese Xi Jinping per l’insediamento di Trump, pur sapendo che sarebbe stato rifiutato, è un gesto che mostra l’intenzione di mantenere un filo di dialogo con il rivale, ma alle condizioni dettate da Washington. Questa tensione costante tra le due potenze, molto probabilmente, porterà ad una escalation del confronto geopolitico, con implicazioni non solo economiche ma anche strategiche per il resto del mondo. Il “G2” rappresenta infatti un sistema bipolare che tende a escludere gli altri attori internazionali, relegandoli a ruoli marginali. L’Europa, in questo contesto, si trova quindi davanti a un bivio. Da una parte, il protezionismo di Trump, con il probabile ulteriore inasprimento dei dazi sulle esportazioni europee, rischia di colpire duramente un’economia già provata. L’obiettivo dichiarato di Trump – come recentemente affermato da autorevoli esperti dell’Economia – è ridurre il surplus commerciale europeo con gli Stati Uniti, minacciando settori chiave per il vecchio continente. D’altronde gli USA hanno un debito pubblico ormai fuori controllo (oltre 36 trilioni di dollari…) e, per non affogare, devono in qualche modo reagire.

Questa tensione costante tra le due potenze, molto probabilmente, porterà ad una escalation del confronto geopolitico, con implicazioni non solo economiche ma anche strategiche per il resto del mondo. Il “G2” rappresenta infatti un sistema bipolare che tende a escludere gli altri attori internazionali, relegandoli a ruoli marginali. L’Europa, in questo contesto, si trova quindi davanti a un bivio. Da una parte, il protezionismo di Trump, con il probabile ulteriore inasprimento dei dazi sulle esportazioni europee, rischia di colpire duramente un’economia già provata. L’obiettivo dichiarato di Trump – come recentemente affermato da autorevoli esperti dell’Economia – è ridurre il surplus commerciale europeo con gli Stati Uniti, minacciando settori chiave per il vecchio continente. D’altronde gli USA hanno un debito pubblico ormai fuori controllo (oltre 36 trilioni di dollari…) e, per non affogare, devono in qualche modo reagire. Visto da un’altra ottica, il probabile isolazionismo americano potrebbe anche essere un opportunità, poiché potrebbe aprire spazi di manovra per l’Europa qualora fosse capace di agire in modo veramente unitario e con una visione continentale globale, senza distinguere tra paesi del Nord e paesi del Sud. Una politica comune sulle questioni economiche e strategiche, infatti, consentirebbe all’UE di aumentare la propria incidenza a livello globale, rafforzando la sua autonomia geopolitica. Tuttavia, le divisioni interne e le contraddizioni nei rapporti con la Cina – oscillanti tra partnership, competizione e rivalità sistemica – rappresentano un ostacolo significativo. Come spesso sottolineato dai leader cinesi, l’Europa appare come un “semaforo con tutte le luci accese”, incapace di elaborare una strategia chiara.

Visto da un’altra ottica, il probabile isolazionismo americano potrebbe anche essere un opportunità, poiché potrebbe aprire spazi di manovra per l’Europa qualora fosse capace di agire in modo veramente unitario e con una visione continentale globale, senza distinguere tra paesi del Nord e paesi del Sud. Una politica comune sulle questioni economiche e strategiche, infatti, consentirebbe all’UE di aumentare la propria incidenza a livello globale, rafforzando la sua autonomia geopolitica. Tuttavia, le divisioni interne e le contraddizioni nei rapporti con la Cina – oscillanti tra partnership, competizione e rivalità sistemica – rappresentano un ostacolo significativo. Come spesso sottolineato dai leader cinesi, l’Europa appare come un “semaforo con tutte le luci accese”, incapace di elaborare una strategia chiara. per l’ipotesi di un accordo USA-Cina vedrebbe l’Europa includere la Russia – come sarebbe naturale per ragioni storiche, culturali e geografiche – nel novero dei partner economici più stretti. Un simile (e solo per ora) fantasioso scenario rappresenterebbe un vero incubo strategico per Washington e Pechino, entrambe poco propense a confrontarsi con un blocco euroasiatico unito. Ma in questa eventualità è probabile che le due superpotenze facciano – o stanno gia facendo? – di tutto perché ciò non accada.

per l’ipotesi di un accordo USA-Cina vedrebbe l’Europa includere la Russia – come sarebbe naturale per ragioni storiche, culturali e geografiche – nel novero dei partner economici più stretti. Un simile (e solo per ora) fantasioso scenario rappresenterebbe un vero incubo strategico per Washington e Pechino, entrambe poco propense a confrontarsi con un blocco euroasiatico unito. Ma in questa eventualità è probabile che le due superpotenze facciano – o stanno gia facendo? – di tutto perché ciò non accada. L’alternativa a tutti questi scenari sono i BRICS più forti di cui abbiamo già parlato in un precedente articolo; questo scenario costringerebbe l’occidente a smettere di farsi i dispetti. In ogni caso, resta cruciale per l’Europa non solo ritrovare coesione interna, ma cessare di essere supina agli interessi USA, cominciando a ripensare fin da adesso a quale potrebbe essere il proprio rapporto con la Russia subito dopo il possibile cessate il fuoco assicurato da Trump ma in apparenza ancora lontano. La Russia, infatti, possiede le materie prime fossili (Gas soprattutto, ma non solo) che servono all’Europa come l’aria, e che oggi vengono acquistate dagli USA a prezzi quasi doppi rispetto a quelli che gli europei pagavano prima del conflitto russo-ucraino.

L’alternativa a tutti questi scenari sono i BRICS più forti di cui abbiamo già parlato in un precedente articolo; questo scenario costringerebbe l’occidente a smettere di farsi i dispetti. In ogni caso, resta cruciale per l’Europa non solo ritrovare coesione interna, ma cessare di essere supina agli interessi USA, cominciando a ripensare fin da adesso a quale potrebbe essere il proprio rapporto con la Russia subito dopo il possibile cessate il fuoco assicurato da Trump ma in apparenza ancora lontano. La Russia, infatti, possiede le materie prime fossili (Gas soprattutto, ma non solo) che servono all’Europa come l’aria, e che oggi vengono acquistate dagli USA a prezzi quasi doppi rispetto a quelli che gli europei pagavano prima del conflitto russo-ucraino.

Perché i paesi BRICS stanno creando una valuta comune? Dopo la prima e la seconda guerra mondiale, gli Stati Uniti erano all’apice del loro potere politico, godendo di un dominio globale nelle relazioni internazionali e così riuscendo a rendere il dollaro quale valuta dominante per il principale commercio mondiale: niente dollari, niente petrolio. Questa dipendenza dal dollaro ha esposto sia i BRICS che il mondo intero ai rischi legati alle fluttuazioni del dollaro, nonché alle sanzioni degli Stati Uniti, come quelle che vengono adottate in periodi di conflitto, che possono limitare le risorse finanziarie di un paese. La Russia, meritatamente, è stata colpita da tali sanzioni sin dallo scoppio della guerra con l’Ucraina.

Perché i paesi BRICS stanno creando una valuta comune? Dopo la prima e la seconda guerra mondiale, gli Stati Uniti erano all’apice del loro potere politico, godendo di un dominio globale nelle relazioni internazionali e così riuscendo a rendere il dollaro quale valuta dominante per il principale commercio mondiale: niente dollari, niente petrolio. Questa dipendenza dal dollaro ha esposto sia i BRICS che il mondo intero ai rischi legati alle fluttuazioni del dollaro, nonché alle sanzioni degli Stati Uniti, come quelle che vengono adottate in periodi di conflitto, che possono limitare le risorse finanziarie di un paese. La Russia, meritatamente, è stata colpita da tali sanzioni sin dallo scoppio della guerra con l’Ucraina. A questo punto, è lecito chiedersi se stiamo andando verso una “dedollarizzazione“, e soprattutto se “la festa è finita” per il dollaro. Tutto farebbe pensare di sì, perché il concetto di dedollarizzazione, ovvero l’indebolimento incrementale e strategico del potere economico globale del dollaro, si è intensificato negli ultimi anni. Sebbene il progetto di moneta comune dei BRICS debba ancora concretizzarsi ufficialmente, questo gruppo di paesi ha da tempo svolto un ruolo centrale nella strategia di dedollarizzazione. Le nazioni dei BRICS rappresentavano oltre il 26% del PIL mondiale nel 2023; e adesso intendono diversificare le proprie riserve valutarie e promuovere l’uso delle proprie valute nazionali. La Cina, in particolare, ha promosso l’uso dello yuan nelle transazioni internazionali e negli accordi di swap valutario. Anche la Russia ha intensificato gli sforzi per ridurre la propria dipendenza dal dollaro, favorendo il commercio in rubli e yuan. Il risultato di questa graduale dedollarizzazione è già evidente: alla fine del 2023 l’USD rappresentava circa il 58% delle riserve valutarie globali, rispetto a oltre il 70% negli anni ’90.

A questo punto, è lecito chiedersi se stiamo andando verso una “dedollarizzazione“, e soprattutto se “la festa è finita” per il dollaro. Tutto farebbe pensare di sì, perché il concetto di dedollarizzazione, ovvero l’indebolimento incrementale e strategico del potere economico globale del dollaro, si è intensificato negli ultimi anni. Sebbene il progetto di moneta comune dei BRICS debba ancora concretizzarsi ufficialmente, questo gruppo di paesi ha da tempo svolto un ruolo centrale nella strategia di dedollarizzazione. Le nazioni dei BRICS rappresentavano oltre il 26% del PIL mondiale nel 2023; e adesso intendono diversificare le proprie riserve valutarie e promuovere l’uso delle proprie valute nazionali. La Cina, in particolare, ha promosso l’uso dello yuan nelle transazioni internazionali e negli accordi di swap valutario. Anche la Russia ha intensificato gli sforzi per ridurre la propria dipendenza dal dollaro, favorendo il commercio in rubli e yuan. Il risultato di questa graduale dedollarizzazione è già evidente: alla fine del 2023 l’USD rappresentava circa il 58% delle riserve valutarie globali, rispetto a oltre il 70% negli anni ’90. Quale potrebbe essere l’impatto economico di questa nuova valuta dei BRICS? È troppo presto per dirlo, poiché l’impatto dipenderà dal successo dell’integrazione della nuova moneta comune nell’economia globale. In generale, due scenari sembrano possibili:

Quale potrebbe essere l’impatto economico di questa nuova valuta dei BRICS? È troppo presto per dirlo, poiché l’impatto dipenderà dal successo dell’integrazione della nuova moneta comune nell’economia globale. In generale, due scenari sembrano possibili: Relativamente all’oro, negli ultimi due anni sono circolate teorie sulla possibilità che la nuova moneta comune dei BRICS possa essere supportata da un paniere di materie prime, tra cui l’oro. Questa strategia consentirebbe alla nuova moneta di svolgere il suo ruolo di riserva di valore, simile a come funziona ora il dollaro. In questo scenario, i paesi BRICS avrebbero tutti gli incentivi per continuare ad aumentare le loro riserve auree per sostenere il valore della loro nuova moneta, aumentando ulteriormente il prezzo del metallo giallo. Inoltre, vale la pena notare che i paesi BRICS sono già tra i maggiori acquirenti di oro: nel 2023, la Cina ha aggiunto 102 tonnellate metriche (MT) di oro alle sue riserve, mentre la Russia ne ha aggiunte 31,1 MT.

Relativamente all’oro, negli ultimi due anni sono circolate teorie sulla possibilità che la nuova moneta comune dei BRICS possa essere supportata da un paniere di materie prime, tra cui l’oro. Questa strategia consentirebbe alla nuova moneta di svolgere il suo ruolo di riserva di valore, simile a come funziona ora il dollaro. In questo scenario, i paesi BRICS avrebbero tutti gli incentivi per continuare ad aumentare le loro riserve auree per sostenere il valore della loro nuova moneta, aumentando ulteriormente il prezzo del metallo giallo. Inoltre, vale la pena notare che i paesi BRICS sono già tra i maggiori acquirenti di oro: nel 2023, la Cina ha aggiunto 102 tonnellate metriche (MT) di oro alle sue riserve, mentre la Russia ne ha aggiunte 31,1 MT.

South. Le aree di cooperazione vanno dalla politica alla sicurezza, dalla cooperazione economica a quella finanziaria, fino a quella culturale; tanto più che il piano di espansione prevede l’adesione di almeno altri venti paesi, il cui obiettivo è quello di “de-dollarizzare” gli scambi commerciali. Infatti, il nuovo membro dei BRICS, l’Iran, sta sollecitando l’alleanza a creare una nuova “valuta comune” che possa essere utilizzata dai paesi membri per regolare le transazioni transfrontaliere e porre fine all’utilizzo del dollaro su scala globale.

South. Le aree di cooperazione vanno dalla politica alla sicurezza, dalla cooperazione economica a quella finanziaria, fino a quella culturale; tanto più che il piano di espansione prevede l’adesione di almeno altri venti paesi, il cui obiettivo è quello di “de-dollarizzare” gli scambi commerciali. Infatti, il nuovo membro dei BRICS, l’Iran, sta sollecitando l’alleanza a creare una nuova “valuta comune” che possa essere utilizzata dai paesi membri per regolare le transazioni transfrontaliere e porre fine all’utilizzo del dollaro su scala globale. Dietro le motivazioni di carattere economico, tuttavia, si celano quelle di natura politico/internazionale. Infatti, l’obiettivo di Iran e Russia è quello di liberarsi dalle catene di sanzioni statunitensi riducendo l’egemonia del dollaro, e una nuova valuta certamente aiuterebbe non poco a ridurre gli effetti delle sanzioni. Su tutto, spicca l’insofferenza per il fatto che le nazioni occidentali hanno il controllo del Fondo monetario internazionale e della Banca mondiale, che con i loro prestiti sono i maggiori creatori di debito estero per le nazioni in cui intervengono.

Dietro le motivazioni di carattere economico, tuttavia, si celano quelle di natura politico/internazionale. Infatti, l’obiettivo di Iran e Russia è quello di liberarsi dalle catene di sanzioni statunitensi riducendo l’egemonia del dollaro, e una nuova valuta certamente aiuterebbe non poco a ridurre gli effetti delle sanzioni. Su tutto, spicca l’insofferenza per il fatto che le nazioni occidentali hanno il controllo del Fondo monetario internazionale e della Banca mondiale, che con i loro prestiti sono i maggiori creatori di debito estero per le nazioni in cui intervengono. I BRICS, pertanto, si propongono di avere la rappresentanza delle economie emergenti, e del continente africano in particolare. Per farlo, nel 2014 i paesi BRICS hanno fondato la New Development Bank (NDB), che ha lo scopo di prestare denaro per sostenere la crescita dei paesi aderenti e/o emergenti, e alla fine del 2022 la banca aveva prestato quasi 32 miliardi di dollari per nuove strade, ponti, ferrovie e progetti di approvvigionamento idrico. Questo è uno degli obiettivi primari della Cina tra i BRICS, attraverso i quali sta cercando di accrescere il suo potere e la sua influenza, soprattutto in Africa.

I BRICS, pertanto, si propongono di avere la rappresentanza delle economie emergenti, e del continente africano in particolare. Per farlo, nel 2014 i paesi BRICS hanno fondato la New Development Bank (NDB), che ha lo scopo di prestare denaro per sostenere la crescita dei paesi aderenti e/o emergenti, e alla fine del 2022 la banca aveva prestato quasi 32 miliardi di dollari per nuove strade, ponti, ferrovie e progetti di approvvigionamento idrico. Questo è uno degli obiettivi primari della Cina tra i BRICS, attraverso i quali sta cercando di accrescere il suo potere e la sua influenza, soprattutto in Africa. Per gli investitori, l’allargamento dei BRICS comporta sia rischi che opportunità. La crescente competitività economica dei paesi BRICS presenta rischi quali la concorrenza pressante in vari settori, valute volatili e possibili barriere commerciali. D’altra parte, l’espansione dei mercati emergenti offre opportunità di diversificazione nei portafogli degli investitori, dalle infrastrutture in Cina (strade, ferrovie e porti) alle risorse naturali (Petrolio, gas naturale e metalli) fino alla Ricerca e Sviluppo, nei quali i governi e le imprese BRICS investono molto. I titoli delle aziende – governative e private – che investono in questi settori promettono rendimenti elevati, ma bisogna avere consapevolezza dei rischi legati alla volatilità delle valute e alle potenziali barriere commerciali associate a tali investimenti. Pertanto, la diversificazione e la valutazione ponderata dei rischi sono fondamentali per un approccio prudente agli investimenti nei BRICS.

Per gli investitori, l’allargamento dei BRICS comporta sia rischi che opportunità. La crescente competitività economica dei paesi BRICS presenta rischi quali la concorrenza pressante in vari settori, valute volatili e possibili barriere commerciali. D’altra parte, l’espansione dei mercati emergenti offre opportunità di diversificazione nei portafogli degli investitori, dalle infrastrutture in Cina (strade, ferrovie e porti) alle risorse naturali (Petrolio, gas naturale e metalli) fino alla Ricerca e Sviluppo, nei quali i governi e le imprese BRICS investono molto. I titoli delle aziende – governative e private – che investono in questi settori promettono rendimenti elevati, ma bisogna avere consapevolezza dei rischi legati alla volatilità delle valute e alle potenziali barriere commerciali associate a tali investimenti. Pertanto, la diversificazione e la valutazione ponderata dei rischi sono fondamentali per un approccio prudente agli investimenti nei BRICS.

Infatti, le urne per le elezioni di mid-term hanno restituito la Camera ai repubblicani, con i democratici che perdono il controllo del Congresso e che in teoria sono costretti a fare pesanti compromessi con il Partito Repubblicano nelle scelte di politica economica. Ma si è trattato davvero di una sconfitta pesante per Biden? Sembrerebbe di no. Infatti, la regola delle elezioni di mid-term è che esse riservino quasi sempre cattive sorprese: quattro degli ultimi cinque presidenti, che avevano il controllo di camera e senato nell’anno della loro elezione, al mid-term hanno perso almeno una delle due camere, come Barack Obama (-63 seggi alla Camera nel 2010 e perdita del controllo di Camera e Senato al secondo mid-term) e Donald Trump (-41 seggi alla Camera in occasione dell’unico mid-term nel 2018). Per questo motivo i democratici hanno tirato un sospiro di sollievo, comportandosi quasi come se avessero vinto le elezioni grazie al pericolo scampato.

Infatti, le urne per le elezioni di mid-term hanno restituito la Camera ai repubblicani, con i democratici che perdono il controllo del Congresso e che in teoria sono costretti a fare pesanti compromessi con il Partito Repubblicano nelle scelte di politica economica. Ma si è trattato davvero di una sconfitta pesante per Biden? Sembrerebbe di no. Infatti, la regola delle elezioni di mid-term è che esse riservino quasi sempre cattive sorprese: quattro degli ultimi cinque presidenti, che avevano il controllo di camera e senato nell’anno della loro elezione, al mid-term hanno perso almeno una delle due camere, come Barack Obama (-63 seggi alla Camera nel 2010 e perdita del controllo di Camera e Senato al secondo mid-term) e Donald Trump (-41 seggi alla Camera in occasione dell’unico mid-term nel 2018). Per questo motivo i democratici hanno tirato un sospiro di sollievo, comportandosi quasi come se avessero vinto le elezioni grazie al pericolo scampato. Il risultato negli Stati Uniti è da salutare con grande ottimismo in Europa? Niente affatto. Il rallentamento dell’inflazione americana potrebbe non avere alcuna influenza di lungo periodo – e neanche di breve, in base alle circostanze – finchè non ci sarà un serio cessate il fuoco tra NATO e Russia in questo conflitto armato che avviene “per procura” dell’Ucraina. L’inflazione degli Stati Uniti, infatti, è molto differente da quella europea, poiché gli USA non hanno necessità di importare gas e petrolio, per cui l’indice dei prezzi al consumo a stelle e strisce risente soprattutto dell’andamento dei consumi alimentari e dei beni di larga distribuzione. A differenza dell’Europa, in cui quasi tutti i paesi sono importatori (netti) di beni energetici e, a causa della guerra in Ucraina e della risalita dei prezzi di gas e petrolio, soffrono di un tasso di inflazione “drogato” al rialzo.

Il risultato negli Stati Uniti è da salutare con grande ottimismo in Europa? Niente affatto. Il rallentamento dell’inflazione americana potrebbe non avere alcuna influenza di lungo periodo – e neanche di breve, in base alle circostanze – finchè non ci sarà un serio cessate il fuoco tra NATO e Russia in questo conflitto armato che avviene “per procura” dell’Ucraina. L’inflazione degli Stati Uniti, infatti, è molto differente da quella europea, poiché gli USA non hanno necessità di importare gas e petrolio, per cui l’indice dei prezzi al consumo a stelle e strisce risente soprattutto dell’andamento dei consumi alimentari e dei beni di larga distribuzione. A differenza dell’Europa, in cui quasi tutti i paesi sono importatori (netti) di beni energetici e, a causa della guerra in Ucraina e della risalita dei prezzi di gas e petrolio, soffrono di un tasso di inflazione “drogato” al rialzo. Probabilmente, quando USA e la stessa Europa smetteranno di fornire armi all’Ucraina e solleciteranno la supremazia della via diplomatica, anche gli stati europei – in primis l’Italia – potranno beneficiare di prospettive di ribasso delle dinamiche inflattive e proseguire lungo un cammino che, comunque, non è luminoso. Infatti, sia l’azionario che l’obbligazionario sono ancora alla ricerca di un “pavimento” dove stabilizzarsi, e non sono in pochi a ritenere che il c.d. “bottom” (ossia il punto di maggiore sofferenza dei mercati) non sia ancora stato raggiunto. Prova ne sia che il rapporto prezzo-utili mostra che l’S&P

Probabilmente, quando USA e la stessa Europa smetteranno di fornire armi all’Ucraina e solleciteranno la supremazia della via diplomatica, anche gli stati europei – in primis l’Italia – potranno beneficiare di prospettive di ribasso delle dinamiche inflattive e proseguire lungo un cammino che, comunque, non è luminoso. Infatti, sia l’azionario che l’obbligazionario sono ancora alla ricerca di un “pavimento” dove stabilizzarsi, e non sono in pochi a ritenere che il c.d. “bottom” (ossia il punto di maggiore sofferenza dei mercati) non sia ancora stato raggiunto. Prova ne sia che il rapporto prezzo-utili mostra che l’S&P  500, pur essendo scambiato al di sotto dei picchi post-pandemici, si trova molto al di sopra del punto raggiunto durante la crisi finanziaria del 2007-2009. Questo non vuol dire che i livelli di bottom del passato debbano necessariamente essere replicati per poter affermare che il peggio è già arrivato e sta andando via, ma che bisogna analizzare con molta più attenzione tutti i fattori positivi e negativi, per poi metterli sui piattini della bilancia e vedere quale dei due alla fine pesa di più.

500, pur essendo scambiato al di sotto dei picchi post-pandemici, si trova molto al di sopra del punto raggiunto durante la crisi finanziaria del 2007-2009. Questo non vuol dire che i livelli di bottom del passato debbano necessariamente essere replicati per poter affermare che il peggio è già arrivato e sta andando via, ma che bisogna analizzare con molta più attenzione tutti i fattori positivi e negativi, per poi metterli sui piattini della bilancia e vedere quale dei due alla fine pesa di più. A ben vedere, le prospettive del mercato non sono più disastrose come 3 o 4 settimane fa; per esempio, l’approccio della Russia alla guerra in Ucraina è cambiato parecchio, e l’Arabia Saudita rilascia più petrolio, dando respiro al prezzo del barile e dei suoi derivati; le banche centrali lanciano segnali chiarissimi di rallentamento del ritmo di aumento dei tassi – che saliranno ancora, ma “di poco”, fino a Marzo 2023 – e gli utili aziendali non mostrano segni di futuro cedimento pronunciato. Pertanto, si potrebbe assumere un cauto ottimismo, ma la volatilità non accenna a diminuire anche per il mondo delle obbligazioni, che sono diventate più volatili. Su tutto, si intravede un nuovo scenario, secondo il quale le strategie che hanno funzionato in passato potrebbero non essere più efficaci, e dovranno lasciare il posto a strategie più adatte ad affrontare non semplicemente la fine di un ciclo e l’inizio di un altro, ma un cambiamento strutturale.

A ben vedere, le prospettive del mercato non sono più disastrose come 3 o 4 settimane fa; per esempio, l’approccio della Russia alla guerra in Ucraina è cambiato parecchio, e l’Arabia Saudita rilascia più petrolio, dando respiro al prezzo del barile e dei suoi derivati; le banche centrali lanciano segnali chiarissimi di rallentamento del ritmo di aumento dei tassi – che saliranno ancora, ma “di poco”, fino a Marzo 2023 – e gli utili aziendali non mostrano segni di futuro cedimento pronunciato. Pertanto, si potrebbe assumere un cauto ottimismo, ma la volatilità non accenna a diminuire anche per il mondo delle obbligazioni, che sono diventate più volatili. Su tutto, si intravede un nuovo scenario, secondo il quale le strategie che hanno funzionato in passato potrebbero non essere più efficaci, e dovranno lasciare il posto a strategie più adatte ad affrontare non semplicemente la fine di un ciclo e l’inizio di un altro, ma un cambiamento strutturale.

La

La  In questo contesto, sono tre gli scenari di contrazione del Pil per l’Europa. Il primo caso riporta una contrazione del Pil pari allo 0.9% ed è basato a sua volta su due condizioni: i paesi dell’Unione Europea implementeranno piani di risparmio energetico efficaci che riusciranno a limitare il consumo domestico di

In questo contesto, sono tre gli scenari di contrazione del Pil per l’Europa. Il primo caso riporta una contrazione del Pil pari allo 0.9% ed è basato a sua volta su due condizioni: i paesi dell’Unione Europea implementeranno piani di risparmio energetico efficaci che riusciranno a limitare il consumo domestico di  Infine lo scenario peggiore, che significa profonda recessione per l’Europa, fissa la contrazione del Pil intorno al 5%. Alle assunzioni del caso precedente si aggiunge la frammentazione del mercato europeo del gas e quindi divergenze tra i prezzi degli Stati membri dell’Ue. Questa variabile creerebbe concorrenza interna e con molta probabilità i

Infine lo scenario peggiore, che significa profonda recessione per l’Europa, fissa la contrazione del Pil intorno al 5%. Alle assunzioni del caso precedente si aggiunge la frammentazione del mercato europeo del gas e quindi divergenze tra i prezzi degli Stati membri dell’Ue. Questa variabile creerebbe concorrenza interna e con molta probabilità i

Nel frattempo, le sanzioni che avrebbero dovuto convincere la Russia a ritirare le proprie truppe dall’Ucraina non stanno avendo l’effetto sperato, e l’economia russa sta resistendo molto meglio delle attese, mentre in Italia il governo che verrà dovrà fare i conti con i risultati di un sondaggio secondo il quale il 94% degli italiani si oppone all’invio di armi in Ucraina. Ci vuol poco a concludere che nell’attuale crisi finanziaria europea e italiana la responsabilità dell’amministrazione Biden sia elevata, e ad essa si è aggiunta quella di una Unione Europea che ha rivelato tutta l’inadeguatezza del modello pseudo-federativo di “moneta unica” di fronte alle grandi questioni internazionali ed al conseguente bisogno di una propria forza politica continentale, che non abbia ancora bisogno, come nel Secondo Dopoguerra, di ricorrere all’aiuto (o al ricatto economico e militare) delle potenze d’Oltreoceano.

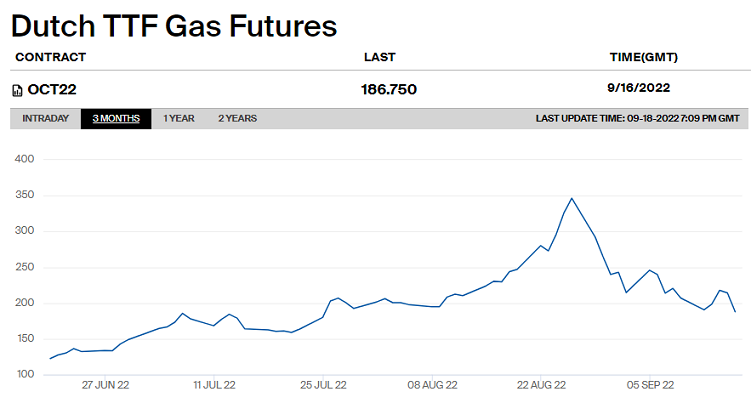

Nel frattempo, le sanzioni che avrebbero dovuto convincere la Russia a ritirare le proprie truppe dall’Ucraina non stanno avendo l’effetto sperato, e l’economia russa sta resistendo molto meglio delle attese, mentre in Italia il governo che verrà dovrà fare i conti con i risultati di un sondaggio secondo il quale il 94% degli italiani si oppone all’invio di armi in Ucraina. Ci vuol poco a concludere che nell’attuale crisi finanziaria europea e italiana la responsabilità dell’amministrazione Biden sia elevata, e ad essa si è aggiunta quella di una Unione Europea che ha rivelato tutta l’inadeguatezza del modello pseudo-federativo di “moneta unica” di fronte alle grandi questioni internazionali ed al conseguente bisogno di una propria forza politica continentale, che non abbia ancora bisogno, come nel Secondo Dopoguerra, di ricorrere all’aiuto (o al ricatto economico e militare) delle potenze d’Oltreoceano. Il prezzo che si forma al TTF è oggi l’indice a cui tutti i contratti di fornitura sono legati, ma risulta esposto ad alcuni fattori che ne determinano l’estrema inaffidabilità e la facilità con cui può essere manipolato dagli speculatori.

Il prezzo che si forma al TTF è oggi l’indice a cui tutti i contratti di fornitura sono legati, ma risulta esposto ad alcuni fattori che ne determinano l’estrema inaffidabilità e la facilità con cui può essere manipolato dagli speculatori. Innanzitutto, i volumi scambiati sono troppo sottili rispetto ai volumi di gas consumati in Europa tutti i giorni. Con quantitativi minimi, pertanto, per gli speculatori è possibile influenzare tutti i mercati d’Europa. Inoltre, sul mercato TTF non c’è un sistema di sospensione delle contrattazioni in presenza di alta volatilità, e il prezzo può oscillare anche del 50% in una stessa giornata. Infine, sul TTF l’offerta è limitata ai gasdotti di Norvegia, Russia e Nord Africa, mentre l’Europa, essendo un consumatore netto, può solo comprare. Ciò significa che il meccanismo della domanda e dell’offerta non funziona, perché non esiste offerta addizionale che possa far scendere i prezzi quando diventano troppo alti, e se si elimina il gas russo i prezzi possono salire all’infinito.

Innanzitutto, i volumi scambiati sono troppo sottili rispetto ai volumi di gas consumati in Europa tutti i giorni. Con quantitativi minimi, pertanto, per gli speculatori è possibile influenzare tutti i mercati d’Europa. Inoltre, sul mercato TTF non c’è un sistema di sospensione delle contrattazioni in presenza di alta volatilità, e il prezzo può oscillare anche del 50% in una stessa giornata. Infine, sul TTF l’offerta è limitata ai gasdotti di Norvegia, Russia e Nord Africa, mentre l’Europa, essendo un consumatore netto, può solo comprare. Ciò significa che il meccanismo della domanda e dell’offerta non funziona, perché non esiste offerta addizionale che possa far scendere i prezzi quando diventano troppo alti, e se si elimina il gas russo i prezzi possono salire all’infinito.

Leyen di non essere convinto che un tetto al prezzo del gas risolverebbe i problemi di approvvigionamento dell’Europa. Non vorremmo essere eccessivamente maliziosi, ma la perplessità del premier norvegese sembra parecchio influenzata dal fatto che nei primi sette mesi dell’anno l’export di gas norvegese sia aumentato del 303% rispetto allo stesso periodo del 2021. Idem per l’Olanda, paese che ospita la famigerata “borsa” del gas, il quale si è detto “incerto” sulla validità del tetto al prezzo. Anche in questo caso, si fa fatica a non attribuire la titubanza del paese (famoso per i coffee shop e per la sua “frugalità politica”) all’aumento dei prezzi del gas, visto che ha miracolosamente raddoppiato il proprio surplus commerciale grazie alle esportazioni di questa preziosa materia prima.

Leyen di non essere convinto che un tetto al prezzo del gas risolverebbe i problemi di approvvigionamento dell’Europa. Non vorremmo essere eccessivamente maliziosi, ma la perplessità del premier norvegese sembra parecchio influenzata dal fatto che nei primi sette mesi dell’anno l’export di gas norvegese sia aumentato del 303% rispetto allo stesso periodo del 2021. Idem per l’Olanda, paese che ospita la famigerata “borsa” del gas, il quale si è detto “incerto” sulla validità del tetto al prezzo. Anche in questo caso, si fa fatica a non attribuire la titubanza del paese (famoso per i coffee shop e per la sua “frugalità politica”) all’aumento dei prezzi del gas, visto che ha miracolosamente raddoppiato il proprio surplus commerciale grazie alle esportazioni di questa preziosa materia prima. Oltreoceano, anche gli USA stanno guadagnando parecchio da questa situazione internazionale, poiché sono diventati i primi esportatori di GNL, e all’Unione europea è stato destinato il 45% delle esportazioni statunitensi. Emblematiche, in tal senso, le parole di Emma Marcegaglia, che ha detto: “la situazione è tale che gli imprenditori americani pagano oggi l’elettricità sette volte meno di quanto facciano gli italiani. E questo nonostante il fatto che i promotori delle sanzioni siano seduti dall’altra parte dell’oceano. Di fatto le sanzioni sono diventate uno strumento di concorrenza sleale per i produttori italiani”.

Oltreoceano, anche gli USA stanno guadagnando parecchio da questa situazione internazionale, poiché sono diventati i primi esportatori di GNL, e all’Unione europea è stato destinato il 45% delle esportazioni statunitensi. Emblematiche, in tal senso, le parole di Emma Marcegaglia, che ha detto: “la situazione è tale che gli imprenditori americani pagano oggi l’elettricità sette volte meno di quanto facciano gli italiani. E questo nonostante il fatto che i promotori delle sanzioni siano seduti dall’altra parte dell’oceano. Di fatto le sanzioni sono diventate uno strumento di concorrenza sleale per i produttori italiani”. In definitiva, la storia economica del mondo si è sempre voluta attraverso cicli secolari di produzione di materie prime fondamentali e fasi di conflitto internazionale che nascono dal loro sfruttamento e producono in ogni tempo effetti collaterali per l’economia mondiale. Ciò che stiamo vivendo oggi è, appunto, uno degli effetti collaterali del trinomio perfetto – ma diabolico – petrolio/gas/armi, e i sacrifici a cui pare stiamo ineluttabilmente andando incontro altro non sono che il prezzo economico della guerra scaricato sui cittadini europei, che in questo modo ne diventano effettivi finanziatori. E per far pagare loro questo tributo, è sufficiente inviargli una semplice fattura nella cassetta della posta.

In definitiva, la storia economica del mondo si è sempre voluta attraverso cicli secolari di produzione di materie prime fondamentali e fasi di conflitto internazionale che nascono dal loro sfruttamento e producono in ogni tempo effetti collaterali per l’economia mondiale. Ciò che stiamo vivendo oggi è, appunto, uno degli effetti collaterali del trinomio perfetto – ma diabolico – petrolio/gas/armi, e i sacrifici a cui pare stiamo ineluttabilmente andando incontro altro non sono che il prezzo economico della guerra scaricato sui cittadini europei, che in questo modo ne diventano effettivi finanziatori. E per far pagare loro questo tributo, è sufficiente inviargli una semplice fattura nella cassetta della posta.

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla  “tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra.

“tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra. Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui.

Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui. Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale.

Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale. Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali.

Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali. Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei.

Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei. Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile.

Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile. In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

Il mercato delle armi, sotto certi aspetti, ha caratteristiche molto simili a quello delle scorte di cibo a lunga conservazione e di medicine che ogni paese deve stivare nei magazzini della Protezione Civile, in caso di emergenza alimentare derivante, ad esempio, da una calamità naturale. Allo stesso modo, ogni paese del mondo spende una percentuale variabile del proprio PIL per gli armamenti, stipati nei depositi militari allo scopo di approntare una difesa del territorio in caso di emergenza militare, come quella di dover fronteggiare un’aggressione da parte di un altro paese. Pertanto, sia le scorte di cibo che le scorte di armi vengono accantonate rispondendo al principio di prudenza, nella speranza di non doverle usare mai, e non in base al “principio di belligeranza”, che la totalità degli abitanti del pianeta ha imparato nel tempo a conoscere e a rifiutare.

Il mercato delle armi, sotto certi aspetti, ha caratteristiche molto simili a quello delle scorte di cibo a lunga conservazione e di medicine che ogni paese deve stivare nei magazzini della Protezione Civile, in caso di emergenza alimentare derivante, ad esempio, da una calamità naturale. Allo stesso modo, ogni paese del mondo spende una percentuale variabile del proprio PIL per gli armamenti, stipati nei depositi militari allo scopo di approntare una difesa del territorio in caso di emergenza militare, come quella di dover fronteggiare un’aggressione da parte di un altro paese. Pertanto, sia le scorte di cibo che le scorte di armi vengono accantonate rispondendo al principio di prudenza, nella speranza di non doverle usare mai, e non in base al “principio di belligeranza”, che la totalità degli abitanti del pianeta ha imparato nel tempo a conoscere e a rifiutare. Per quanto detto sopra, va da sé che nessun paese può permettersi né di provocare una carestia o una calamità naturale, né di provocare un conflitto armato, dovendosi affidare alla diplomazia e al compromesso, senza dare sfogo agli interessi privati di chi vorrebbe vendere agli stati sempre più scorte di cibo e sempre più armi. Questi principi – talmente semplici che li capirebbe anche un bambino di prima elementare – sembrano essere stati traditi del tutto sia da chi ha materialmente scatenato il conflitto sul campo – che non coincide esattamente con la guerra, cominciata prima – sia dai paesi che hanno appoggiato con singolare prontezza la donazione di armi all’Ucraina e, in tal modo, hanno consentito di allungare i tempi del conflitto e di aumentare il numero delle vittime civili, evidentemente ritenute “sacrificabili” in nome di oscuri – nemmeno tanto – interessi di bottega.

Per quanto detto sopra, va da sé che nessun paese può permettersi né di provocare una carestia o una calamità naturale, né di provocare un conflitto armato, dovendosi affidare alla diplomazia e al compromesso, senza dare sfogo agli interessi privati di chi vorrebbe vendere agli stati sempre più scorte di cibo e sempre più armi. Questi principi – talmente semplici che li capirebbe anche un bambino di prima elementare – sembrano essere stati traditi del tutto sia da chi ha materialmente scatenato il conflitto sul campo – che non coincide esattamente con la guerra, cominciata prima – sia dai paesi che hanno appoggiato con singolare prontezza la donazione di armi all’Ucraina e, in tal modo, hanno consentito di allungare i tempi del conflitto e di aumentare il numero delle vittime civili, evidentemente ritenute “sacrificabili” in nome di oscuri – nemmeno tanto – interessi di bottega. Del resto, già con la crisi ucraina del 2014 Cina e Russia avevano riscoperto una comune agenda politica ed economica, nonché la necessità di contenere l’invadenza americana nei paesi della ex cortina di ferro. La cosiddetta “primavera ucraina” aveva portato alla luce la collaborazione tra Pechino e Mosca rimasta un pò nell’ombra, consistente nella cooperazione militare, nello scambio di materie prime energetiche e nel commercio. In quella occasione, peraltro, i rapporti di collaborazione nel campo della politica internazionale svelavano una chiara convergenza su Iran, Palestina e Corea del Nord. In più, i rispettivi sistemi economici di Cina e Russia sono accomunati dal fatto che lo stato controlla sia la finanza che i settori strategici come i giacimenti di gas e petrolio. L’interscambio commerciale tra i due paesi è destinato a un’ulteriore accelerazione con l’import cinese di gas siberiano previsto nei prossimi anni, ma la Cina è già oggi il primo partner commerciale della Russia, e quest’ultima è il primo esportatore di energia in Cina.

Del resto, già con la crisi ucraina del 2014 Cina e Russia avevano riscoperto una comune agenda politica ed economica, nonché la necessità di contenere l’invadenza americana nei paesi della ex cortina di ferro. La cosiddetta “primavera ucraina” aveva portato alla luce la collaborazione tra Pechino e Mosca rimasta un pò nell’ombra, consistente nella cooperazione militare, nello scambio di materie prime energetiche e nel commercio. In quella occasione, peraltro, i rapporti di collaborazione nel campo della politica internazionale svelavano una chiara convergenza su Iran, Palestina e Corea del Nord. In più, i rispettivi sistemi economici di Cina e Russia sono accomunati dal fatto che lo stato controlla sia la finanza che i settori strategici come i giacimenti di gas e petrolio. L’interscambio commerciale tra i due paesi è destinato a un’ulteriore accelerazione con l’import cinese di gas siberiano previsto nei prossimi anni, ma la Cina è già oggi il primo partner commerciale della Russia, e quest’ultima è il primo esportatore di energia in Cina. A breve, per completare il quadro dei fallimenti americani (ed europei) di politica internazionale, sarà il turno dell’India, che con i suoi 1,4 miliardi di abitanti – e altri cinquanta milioni sparsi per il mondo – rappresenta un mercato di sbocco troppo importante anche per la Russia. Infatti, per via del conflitto scatenato in Ucraina, l’Unione Europea nel prossimo futuro non importerà più combustibili provenienti dai giacimenti siberiani. In risposta a ciò, il Cremlino ha deciso di puntare anche sull’India, nazione più popolosa del mondo e partner strategico di vecchia data. In tal modo, si profila tra Mosca e Nuova Delhi una più intensa collaborazione energetica, che rinsalderà i rapporti esistenti fin dai tempi dell’Unione Sovietica.

A breve, per completare il quadro dei fallimenti americani (ed europei) di politica internazionale, sarà il turno dell’India, che con i suoi 1,4 miliardi di abitanti – e altri cinquanta milioni sparsi per il mondo – rappresenta un mercato di sbocco troppo importante anche per la Russia. Infatti, per via del conflitto scatenato in Ucraina, l’Unione Europea nel prossimo futuro non importerà più combustibili provenienti dai giacimenti siberiani. In risposta a ciò, il Cremlino ha deciso di puntare anche sull’India, nazione più popolosa del mondo e partner strategico di vecchia data. In tal modo, si profila tra Mosca e Nuova Delhi una più intensa collaborazione energetica, che rinsalderà i rapporti esistenti fin dai tempi dell’Unione Sovietica.

in modo significativo l’economia russa, il che si riflette in un forte declassamento delle sue prospettive di crescita economica e in un contemporaneo aumento delle

in modo significativo l’economia russa, il che si riflette in un forte declassamento delle sue prospettive di crescita economica e in un contemporaneo aumento delle  Il

Il

Il rallentamento dell’economia cinese oggi aumenta i rischi al ribasso per la ripresa globale. Le turbolenze nel settore dello sviluppo immobiliare cinese sono proseguite all’inizio del 2022, con la crescita delle vendite di immobili residenziali che è rimasta negativa e i prezzi delle case in ulteriore indebolimento. Inoltre,

Il rallentamento dell’economia cinese oggi aumenta i rischi al ribasso per la ripresa globale. Le turbolenze nel settore dello sviluppo immobiliare cinese sono proseguite all’inizio del 2022, con la crescita delle vendite di immobili residenziali che è rimasta negativa e i prezzi delle case in ulteriore indebolimento. Inoltre,