Eredità contese, polizze unit linked, donazioni di denaro ai figli, diritto di abitazione ed altri aspetti di tutela del patrimonio in piccole “pillole” di informazione. Per consulenti finanziari e investitori evoluti….ma non troppo.

La tutela degli interessi patrimoniali è un settore molto vasto, in relazione al quale rimanere indietro o poco aggiornati può fare la differenza, soprattutto per i detentori di patrimoni di una certa entità. Di seguito alcune “pillole” informative su alcuni argomenti di grande attualità. Alcuni conosciuti, altri un pò meno; in ogni caso, tutti utili per verificare il proprio livello di conoscenza o per ricevere spunti di approfondimento.

Le cause successorie durano mediamente 9 anni

Le eredità contese rappresentano un evento piuttosto frequente nelle famiglie dei patrimonials[1], e non di rado finiscono in tribunale, dove rimangono per molto tempo alla mercè dei lunghi tempi della Giustizia. La durata di una causa civile per eredità contesa dipende da molti fattori specifici, relativi alle singole pretese degli eredi, a cui si aggiungono motivazioni che nulla hanno a che vedere con la vicenda ereditaria, come le sostituzioni dei magistrati, gli scioperi dei tribunali, il c.d. “carico di ruolo”, ossia il cronico arretrato che porta il giudice a lunghi rinvii – anche superiori ad un anno – unicamente per via dell’eccessivo numero di procedimenti da esitare. Per questi motivi, potrebbero volerci anche dieci anni per arrivare ad una sentenza finalmente esecutiva. Infatti, i provvedimenti possono essere impugnati davanti la Corte d’Appello e, successivamente, innanzi la Cassazione, bloccando così il normale ciclo di vita del patrimonio mobiliare e immobiliare.

Le polizze unit linked a causale mista (Ramo I e ramo III) sono impignorabili anche se la componente finanziaria è prevalente.

Le polizze unit linked a causale mista (Ramo I e ramo III) sono impignorabili anche se la componente finanziaria è prevalente.

Dopo alcune sentenze contraddittorie e di non semplice interpretazione, la Corte di Giustizia Europea (sentenza n. C-542/16, del 31 maggio 2018) ha fatto chiarezza sul tema della impignorabilità delle polizze unit linked, precisando che qualunque contratto di assicurazione sulla vita che, in cambio del pagamento di un premio da parte del contraente, preveda una prestazione da parte dell’assicuratore in caso di decesso dell’assicurato o del verificarsi di un altro evento dedotto in contratto.  La sentenza della Cassazione n. 6319/2019, inoltre, ha decretato che le polizze unit linked sono caratterizzate da una componente causale mista, finanziaria e assicurativa, e che non rileva che la componente finanziaria sia prevalente, poiché se esiste una congrua copertura assicurativa calcolata secondo il rischio demografico, il contratto Unit Linked è a tutti gli effetti una assicurazione sulla vita, e pertanto coperto dalle garanzie di impignorabilità e insequestrabilità di cui all’art. 1923 del Codice Civile.

La sentenza della Cassazione n. 6319/2019, inoltre, ha decretato che le polizze unit linked sono caratterizzate da una componente causale mista, finanziaria e assicurativa, e che non rileva che la componente finanziaria sia prevalente, poiché se esiste una congrua copertura assicurativa calcolata secondo il rischio demografico, il contratto Unit Linked è a tutti gli effetti una assicurazione sulla vita, e pertanto coperto dalle garanzie di impignorabilità e insequestrabilità di cui all’art. 1923 del Codice Civile.

Rimane ferma, comunque, la possibilità di “smontare” una polizza unit linked in caso di illecito penale commesso dal contraente, anche in presenza di interessi meritevoli di tutela.

Sottoscrivere oggi una polizza unit linked assicura che, in casi di futura tassazione delle polizze, quella sottoscritta prima dell’entrata in vigore di nuove imposizioni ne sarà esente, perché la nuova norma non potrà avere effetto retroattivo.

Sottoscrivere oggi una polizza unit linked assicura che, in casi di futura tassazione delle polizze, quella sottoscritta prima dell’entrata in vigore di nuove imposizioni ne sarà esente, perché la nuova norma non potrà avere effetto retroattivo.

Secondo la Commissione tributaria regionale Lombardia (sentenze n. 1864/2021 e 1865/2021), le polizze unit linked, hanno natura previdenziale anche se la componente finanziaria dovesse essere prevalente e se la compagnia emittente è di diritto estero. Di conseguenza, esse non scontano le imposte sostitutive né devono essere inserite nel quadro RW, dal momento che non generano redditi di natura finanziaria. La vicenda da cui è scaturita questa decisione derivava da presunti redditi di capitale dell’anno 2012 calcolati sulle rendite da disponibilità finanziaria accertate e detenute in Lussemburgo (le quali, se non fossero di natura assicurativo-previdenziale, sarebbero assoggettabili ad Irpef). In particolare,  L’Agenzia delle Entrate riteneva che tali attività finanziarie fossero solo formalmente di natura assicurativa e si dovessero esporre obbligatoriamente in dichiarazione nel quadro RW e esposte a tassazione in Italia.

L’Agenzia delle Entrate riteneva che tali attività finanziarie fossero solo formalmente di natura assicurativa e si dovessero esporre obbligatoriamente in dichiarazione nel quadro RW e esposte a tassazione in Italia.

Nonostante questo tentativo di imporre una tassazione su strumenti assicurativi sia andato a vuoto, sono anni ormai che si discute della possibilità di sottoporre a tassazione ordinaria anche le polizze vita, ma qualunque nuova normativa non avrebbe effetto retroattivo. Pertanto, se si sta valutando il ricorso a questo strumento di tutela del patrimonio personale e familiare, sarebbe meglio farlo adesso.

Per garantire l’applicazione della corretta aliquota sulle donazioni di denaro genitori-figli è necessario che tale donazione avvenga per atto pubblico. Diversamente l’Agenzia delle Entrate applicherà l’aliquota massima vigente tempo per tempo (oggi 8%).

Per garantire l’applicazione della corretta aliquota sulle donazioni di denaro genitori-figli è necessario che tale donazione avvenga per atto pubblico. Diversamente l’Agenzia delle Entrate applicherà l’aliquota massima vigente tempo per tempo (oggi 8%).

Con la circolare 30/E dell’11 agosto 2015, l’Agenzia delle Entrate ha affrontato il tema della tassazione delle donazioni “indirette”, facendo emergere importanti considerazioni. Infatti, la circolare afferma che la donazione indiretta dai genitori ai figli dovrebbe essere tassata con l’aliquota massima dell’8% qualora dovesse emergere da un accertamento, e con l’aliquota del 4% (e con le relative franchigie fino a 1,5 milioni) se invece si tratta di una donazione indiretta regolarmente registrata. Inoltre, per  dimostrare che la donazione di denaro ad un figlio, avvenuta senza atto pubblico, sia una liberalità indiretta, i soldi devono essere stati impiegati per l’acquisto di beni o servizi. Diversamente, in sede di successione, i fratelli che non hanno ricevuto uguale trattamento potrebbero pretendere la loro quota per lesione di legittima (azione di riduzione).

dimostrare che la donazione di denaro ad un figlio, avvenuta senza atto pubblico, sia una liberalità indiretta, i soldi devono essere stati impiegati per l’acquisto di beni o servizi. Diversamente, in sede di successione, i fratelli che non hanno ricevuto uguale trattamento potrebbero pretendere la loro quota per lesione di legittima (azione di riduzione).

Se il denaro donato al figlio serve per acquistare casa, all’atto del rogito il notaio chiederà l’origine dei fondi, e tale origine verrà specificata nell’atto, configurandosi così la liberalità indiretta. Invece, se in una compravendita immobiliare a favore del figlio il denaro viene trasferito con assegno circolare emesso dal genitore direttamente a favore del venditore (e non con bonifico al figlio che formalmente acquista la casa), non ci sarà né donazione né liberalità indiretta, per cui non si “brucia” franchigia donativa e, in caso di successiva vendita dell’immobile, non esiste per il futuro compratore il rischio di una revocatoria ventennale come nelle normali donazioni.

Gli eredi possono chiedere alla banca le copie degli e/c bancari del de cuius anche oltre 10 anni indietro

Gli eredi possono chiedere alla banca le copie degli e/c bancari del de cuius anche oltre 10 anni indietro

La richiesta degli estratti conto bancari da parte degli eredi è un passaggio piuttosto frequente negli eventi successori, e viene effettuata di solito per ricostruire l’asse ereditario del defunto e procedere così alla sua stima. Inoltre, tale richiesta può servire, tra le altre cose, a verificare se sono stati effettuati dei prelievi non autorizzati dal conto corrente del de cuius, oppure se quest’ultimo ha fatto delle donazioni di denaro in favore di terzi, impoverendo così l’asse ereditario. La banca è obbligata a fornire tutta la documentazione relativa agli ultimi dieci anni, riguardante non solo i movimenti di conto corrente, ma anche eventuali mutui, cassette di sicurezza, depositi titoli, piani di accumulo in fondi comuni, gestioni patrimoniali,  libretti di risparmio e polizze, nonché la movimentazione avvenuta su questi strumenti. Relativamente alle richieste di informazioni che vanno oltre ai dieci anni addietro, teoricamente la banca può negare il rilascio degli estratti conto, poiché sarebbe intervenuta la prescrizione del diritto degli eredi ad ottenerle, ma di fatto è raro che ciò accada, e le banche si attengono a quanto stabilito dalla Corte di Cassazione, che nel 2017 ha obbligato gli istituti di credito ad ottemperare anche a questo tipo di richieste.

libretti di risparmio e polizze, nonché la movimentazione avvenuta su questi strumenti. Relativamente alle richieste di informazioni che vanno oltre ai dieci anni addietro, teoricamente la banca può negare il rilascio degli estratti conto, poiché sarebbe intervenuta la prescrizione del diritto degli eredi ad ottenerle, ma di fatto è raro che ciò accada, e le banche si attengono a quanto stabilito dalla Corte di Cassazione, che nel 2017 ha obbligato gli istituti di credito ad ottemperare anche a questo tipo di richieste.

Il Diritto di Abitazione è impignorabile dal creditore, ma è soggetto ad eventuale azione revocatoria

Il Diritto di Abitazione è un diritto reale di godimento grazie al quale il titolare riceve – o si riserva – il diritto di abitare una casa e soddisfarei i propri bisogni abitativi. Ha poco a che vedere con l’usufrutto, e a differenza di questo il diritto di abitazione non può essere pignorato né , per esempio, ipotecato. La sua trascrizione nei registri  immobiliari, se avvenuta prima di un eventuale pignoramento, è opponibile al creditore pignorante, che potrà anche vendere la casa all’asta, ma l’immobile continuerà ad essere gravato dal diritto di abitazione. Tuttavia, il diritto di abitazione può essere impugnato da parte del creditore, il quale potrà proporre azione revocatoria entro 5 anni dalla stipula dell’atto di concessione del diritto di abitazione, ottenendone la revoca qualora riesca a dimostrare che la costituzione del diritto di abitazione sia stata messa in piedi allo scopo di sottrarre l’immobile ai tentativi di recupero del credito.

immobiliari, se avvenuta prima di un eventuale pignoramento, è opponibile al creditore pignorante, che potrà anche vendere la casa all’asta, ma l’immobile continuerà ad essere gravato dal diritto di abitazione. Tuttavia, il diritto di abitazione può essere impugnato da parte del creditore, il quale potrà proporre azione revocatoria entro 5 anni dalla stipula dell’atto di concessione del diritto di abitazione, ottenendone la revoca qualora riesca a dimostrare che la costituzione del diritto di abitazione sia stata messa in piedi allo scopo di sottrarre l’immobile ai tentativi di recupero del credito.

[1] Individui nati tra il 1955 ed il 1965, con un patrimonio minimo pari a 750.000 euro, tra denaro disponibile e immobili. Si tratta, per lo più, dei genitori dei c.d. millennials, e rientrano nella più ampia categoria dei babyboomers.

La questione della tassazione della casa e della

La questione della tassazione della casa e della  In verità, stessa cosa fu chiesta a Belgio, Repubblica Ceca, Francia, Ungheria e Finlandia, ma è in Italia che il c.d. cuneo fiscale sul salario medio è più elevato, attestandosi al 48,2% contro il 43,4% della media UE. Quest’ultimo dato, poi, si aggiungeva al nostro

In verità, stessa cosa fu chiesta a Belgio, Repubblica Ceca, Francia, Ungheria e Finlandia, ma è in Italia che il c.d. cuneo fiscale sul salario medio è più elevato, attestandosi al 48,2% contro il 43,4% della media UE. Quest’ultimo dato, poi, si aggiungeva al nostro  Invece, sposando la visione della Commissione europea, si sposta solo il peso del fisco sui patrimoni, ed è proprio questo che unisce in un sorprendente abbraccio classi sociali così diverse tra loro. In ogni caso, la resistenza del centrodestra all’ipotesi di alzare l’imposizione sulle ricchezze di qualsivoglia natura mette al riparo, al momento, da misure del genere. Però si deve riconoscere che, qualora la riforma venisse fatta senza danneggiare i piccolissimi proprietari di immobili – quelli che hanno la sola abitazione in cui vivono, insomma – il

Invece, sposando la visione della Commissione europea, si sposta solo il peso del fisco sui patrimoni, ed è proprio questo che unisce in un sorprendente abbraccio classi sociali così diverse tra loro. In ogni caso, la resistenza del centrodestra all’ipotesi di alzare l’imposizione sulle ricchezze di qualsivoglia natura mette al riparo, al momento, da misure del genere. Però si deve riconoscere che, qualora la riforma venisse fatta senza danneggiare i piccolissimi proprietari di immobili – quelli che hanno la sola abitazione in cui vivono, insomma – il  Sul tema generale, il dibattito del Governo si snoda sul riequilibrio del prelievo fra chi ha un immobile dal

Sul tema generale, il dibattito del Governo si snoda sul riequilibrio del prelievo fra chi ha un immobile dal  Naturalmente, nessuno si aspetti che da una riforma del Catasto possa scaturire l’esenzione da possibili aumenti della tassazione: chiunque verrà colpito, poiché la motivazione di una simile misura è l’aumento del gettito fiscale. E poco importa se, in Italia, la casa è “sacra” anche per i parlamentari e i lobbisti, poiché il percorso sembra essere ineluttabile, ed il gettito previsto ben più ingente di quello derivante dall’aumento delle aliquote di

Naturalmente, nessuno si aspetti che da una riforma del Catasto possa scaturire l’esenzione da possibili aumenti della tassazione: chiunque verrà colpito, poiché la motivazione di una simile misura è l’aumento del gettito fiscale. E poco importa se, in Italia, la casa è “sacra” anche per i parlamentari e i lobbisti, poiché il percorso sembra essere ineluttabile, ed il gettito previsto ben più ingente di quello derivante dall’aumento delle aliquote di

Con il Patto di famiglia, l’

Con il Patto di famiglia, l’

Dal punto di vista della

Dal punto di vista della

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

A prima vista, la questione sembra di facile soluzione: se hai concepito un figlio, e ne sei consapevolmente informato, ti devi assumere le tue responsabilità, e se non lo fai subito prima o poi un giudice ti obbligherà a farlo. Il problema, semmai, si pone quando l’uomo ignora del tutto sia di aver concepito un figlio, sia la circostanza che sia nato. In casi come questo – che di solito ispirano graziose commedie hollywoodiane – non è semplice trovare una soluzione, sia dal punto di vista etico che, soprattutto, giuridico-patrimoniale.

A prima vista, la questione sembra di facile soluzione: se hai concepito un figlio, e ne sei consapevolmente informato, ti devi assumere le tue responsabilità, e se non lo fai subito prima o poi un giudice ti obbligherà a farlo. Il problema, semmai, si pone quando l’uomo ignora del tutto sia di aver concepito un figlio, sia la circostanza che sia nato. In casi come questo – che di solito ispirano graziose commedie hollywoodiane – non è semplice trovare una soluzione, sia dal punto di vista etico che, soprattutto, giuridico-patrimoniale.

volontà del padre al momento della nascita, sulla scorta di alcune domande che generano le risposte più disparate. E quindi, escludendo i casi di piena consapevolezza del concepimento o della concreta possibilità-probabilità che sia accaduto, un uomo è obbligato a riconoscere un figlio del quale sconosceva sia il concepimento che l’esistenza? Non è un atto di aperta discriminazione andare in modo così brutale contro la sua volontà? E poi, in particolare, se egli è obbligato a riconoscerlo, che effetti scaturiscono sul patrimonio allorquando tale circostanza si manifesta dopo anni di completa ignoranza del fatto?

volontà del padre al momento della nascita, sulla scorta di alcune domande che generano le risposte più disparate. E quindi, escludendo i casi di piena consapevolezza del concepimento o della concreta possibilità-probabilità che sia accaduto, un uomo è obbligato a riconoscere un figlio del quale sconosceva sia il concepimento che l’esistenza? Non è un atto di aperta discriminazione andare in modo così brutale contro la sua volontà? E poi, in particolare, se egli è obbligato a riconoscerlo, che effetti scaturiscono sul patrimonio allorquando tale circostanza si manifesta dopo anni di completa ignoranza del fatto? Ritornando all’Italia, un fatto di cronaca abbastanza recente ha evidenziato il problema sotto una veste ancora più interessante. In breve, una coppia italiana aveva creato degli embrioni e li aveva lasciati in conservazione criogenica, con l’obiettivo di impiantarli in un momento successivo tramite la

Ritornando all’Italia, un fatto di cronaca abbastanza recente ha evidenziato il problema sotto una veste ancora più interessante. In breve, una coppia italiana aveva creato degli embrioni e li aveva lasciati in conservazione criogenica, con l’obiettivo di impiantarli in un momento successivo tramite la  Tale decisione del tribunale, che regala al figlio una coppia genitoriale già separata e, probabilmente, litigiosa, si fonda sulla norma secondo cui “il consenso può essere revocato fino alla fecondazione dell’ovocita”, per cui non si ha alcuna possibilità di revocare il consenso dopo che la fecondazione sia avvenuta e, nonostante una separazione coniugale generalmente ha il risultato di scoraggiare qualunque ipotesi di condivisione di alcunchè, il “padre involontario” dovrà assumere la paternità e tutti i relativi obblighi economici e morali verso quel bambino nato a distanza di anni dallo scioglimento del matrimonio.

Tale decisione del tribunale, che regala al figlio una coppia genitoriale già separata e, probabilmente, litigiosa, si fonda sulla norma secondo cui “il consenso può essere revocato fino alla fecondazione dell’ovocita”, per cui non si ha alcuna possibilità di revocare il consenso dopo che la fecondazione sia avvenuta e, nonostante una separazione coniugale generalmente ha il risultato di scoraggiare qualunque ipotesi di condivisione di alcunchè, il “padre involontario” dovrà assumere la paternità e tutti i relativi obblighi economici e morali verso quel bambino nato a distanza di anni dallo scioglimento del matrimonio.  Attualmente, l’Ordinamento italiano riconosce ai figli naturali la medesima posizione giuridica dei figli legittimi, ma mentre per i figli naturali è necessario il riconoscimento della paternità (art. 269 del Codice Civile), per i figli legittimi esiste una sorta di automatismo. In ogni caso, il

Attualmente, l’Ordinamento italiano riconosce ai figli naturali la medesima posizione giuridica dei figli legittimi, ma mentre per i figli naturali è necessario il riconoscimento della paternità (art. 269 del Codice Civile), per i figli legittimi esiste una sorta di automatismo. In ogni caso, il

In Italia, com’è noto, non esiste un limite di età definito per legge, oltre il quale un figlio non ha più diritto di essere mantenuto dai genitori. In generale, dopo gli studi universitari, non è raro provvedere alla prole fino al trentesimo anno di età, e più genericamente fino al momento in cui un figlio non ha raggiunto l’indipendenza economica. Da una certa età in poi, però, grava sul figlio anche la prova di volersi “affrancare” economicamente dai genitori, e di mettere in atto concreti e regolari tentativi di fare ingresso nel mondo del lavoro. Diversamente, egli rischia di perdere il diritto al mantenimento in tutti quei casi in cui il genitore obbligato – raramente entrambi – chiede al tribunale di poter interrompere il sostegno economico al figlio non disabile nè affetto da patologie gravi, per evidente esaurimento della funzione alimentare.

In Italia, com’è noto, non esiste un limite di età definito per legge, oltre il quale un figlio non ha più diritto di essere mantenuto dai genitori. In generale, dopo gli studi universitari, non è raro provvedere alla prole fino al trentesimo anno di età, e più genericamente fino al momento in cui un figlio non ha raggiunto l’indipendenza economica. Da una certa età in poi, però, grava sul figlio anche la prova di volersi “affrancare” economicamente dai genitori, e di mettere in atto concreti e regolari tentativi di fare ingresso nel mondo del lavoro. Diversamente, egli rischia di perdere il diritto al mantenimento in tutti quei casi in cui il genitore obbligato – raramente entrambi – chiede al tribunale di poter interrompere il sostegno economico al figlio non disabile nè affetto da patologie gravi, per evidente esaurimento della funzione alimentare.

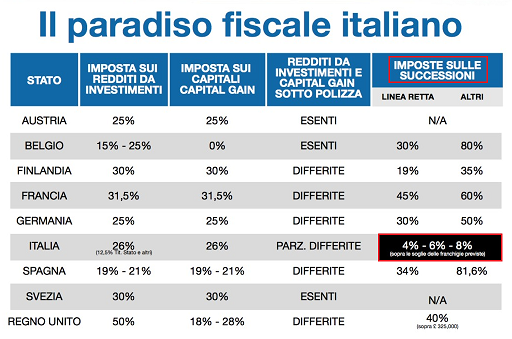

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza. Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro.

Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro. Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle).

Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle). La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più).

La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più). Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.

Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte.

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte. Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture.

Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture. Solitamente, l’imprenditore sceglie metodi alternativi per il passaggio generazionale dell’impresa, come ad esempio la costituzione di newco a partecipazione degli eredi, oppure la costituzione di trust o altri strumenti utili al trasferimento agli eredi della propria azienda. Le criticità già viste per il testamento ed il patto di famiglia rendono l’istituto del trust e l’usufrutto di partecipazioni gli strumenti più frequentemente utilizzati per il passaggio generazionale dell’azienda. Infatti, il Trust da un punto di vista pratico consentirebbe di salvaguardare l’azienda e il suo patrimonio mediante un atto unilaterale, e quindi senza dover concordare un accordo con gli eredi. Il Trust, inoltre, “neutralizza” la fase successoria attraverso la segregazione dei beni conferiti e consente alla gestione aziendale continuità e stabilità. In caso di presunta violazione della legittima, poi, il Trust potrebbe subire soltanto un’azione di riduzione da parte degli eredi pretermessi, ma non sarebbe mai sottoposto ad alcuna ipotesi di invalidità dell’atto.

Solitamente, l’imprenditore sceglie metodi alternativi per il passaggio generazionale dell’impresa, come ad esempio la costituzione di newco a partecipazione degli eredi, oppure la costituzione di trust o altri strumenti utili al trasferimento agli eredi della propria azienda. Le criticità già viste per il testamento ed il patto di famiglia rendono l’istituto del trust e l’usufrutto di partecipazioni gli strumenti più frequentemente utilizzati per il passaggio generazionale dell’azienda. Infatti, il Trust da un punto di vista pratico consentirebbe di salvaguardare l’azienda e il suo patrimonio mediante un atto unilaterale, e quindi senza dover concordare un accordo con gli eredi. Il Trust, inoltre, “neutralizza” la fase successoria attraverso la segregazione dei beni conferiti e consente alla gestione aziendale continuità e stabilità. In caso di presunta violazione della legittima, poi, il Trust potrebbe subire soltanto un’azione di riduzione da parte degli eredi pretermessi, ma non sarebbe mai sottoposto ad alcuna ipotesi di invalidità dell’atto. sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.

sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.

L’ipotesi non è così fantasiosa, e comincia a circolare con insistenza da quando il presidente del Consiglio, Giuseppe Conte, ha detto testualmente “….siamo tutti consapevoli che in Italia c’è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanti progetti, a tempo debito vedremo…”. Le affermazioni del premier, peraltro, trovano forza nella proposta di iniziativa parlamentare lanciata dal capogruppo Pd alla Camera, Graziano Delrio, nella quale si vorrebbe quella che è stata già definita “Covid Tax”, ossia un contributo di solidarietà sui titolari di redditi elevati (oltre gli 80mila euro annui), con aliquote crescenti.

L’ipotesi non è così fantasiosa, e comincia a circolare con insistenza da quando il presidente del Consiglio, Giuseppe Conte, ha detto testualmente “….siamo tutti consapevoli che in Italia c’è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanti progetti, a tempo debito vedremo…”. Le affermazioni del premier, peraltro, trovano forza nella proposta di iniziativa parlamentare lanciata dal capogruppo Pd alla Camera, Graziano Delrio, nella quale si vorrebbe quella che è stata già definita “Covid Tax”, ossia un contributo di solidarietà sui titolari di redditi elevati (oltre gli 80mila euro annui), con aliquote crescenti. In Italia, comunque, si può dire che in tutte le occasioni i prodotti di previdenza sono stati generalmente esclusi dal novero delle attività finanziarie su cui calcolare l’imposta, e difficilmente le polizze di Ramo I o multi-ramo verranno toccate da una nuova patrimoniale o da altre misure straordinarie che il Governo adotterà nei prossimi due anni per ridurre il deficit. Ciò nonostante, è sempre meglio sensibilizzare gli imprenditori – e chiunque abbia un patrimonio da tutelare, in via generale – sulle conseguenze del “non fare”, che oggi appaiono ancora più gravi rispetto al passato più recente, quando la pandemia era solo un argomento da “disaster movie”.

In Italia, comunque, si può dire che in tutte le occasioni i prodotti di previdenza sono stati generalmente esclusi dal novero delle attività finanziarie su cui calcolare l’imposta, e difficilmente le polizze di Ramo I o multi-ramo verranno toccate da una nuova patrimoniale o da altre misure straordinarie che il Governo adotterà nei prossimi due anni per ridurre il deficit. Ciò nonostante, è sempre meglio sensibilizzare gli imprenditori – e chiunque abbia un patrimonio da tutelare, in via generale – sulle conseguenze del “non fare”, che oggi appaiono ancora più gravi rispetto al passato più recente, quando la pandemia era solo un argomento da “disaster movie”. Inoltre, per dimostrare che la donazione di denaro, effettuata senza atto pubblico, sia una liberalità indiretta, i soldi ricevuti dal destinatario devono essere impiegati per l’acquisto di beni o servizi; in caso contrario, in sede di successione i fratelli potrebbero eccepire una lesione della propria quota legittima, ed avviare la c.d. azione di riduzione. Quest’ultima ipotesi è tutt’altro che rara, e comporta azioni degli eredi che, in caso di supposta lesione dei propri interessi, possono arrivare fino alla richiesta, alla banca del de cuius, delle copie degli e/c bancari fino a dieci anni indietro.

Inoltre, per dimostrare che la donazione di denaro, effettuata senza atto pubblico, sia una liberalità indiretta, i soldi ricevuti dal destinatario devono essere impiegati per l’acquisto di beni o servizi; in caso contrario, in sede di successione i fratelli potrebbero eccepire una lesione della propria quota legittima, ed avviare la c.d. azione di riduzione. Quest’ultima ipotesi è tutt’altro che rara, e comporta azioni degli eredi che, in caso di supposta lesione dei propri interessi, possono arrivare fino alla richiesta, alla banca del de cuius, delle copie degli e/c bancari fino a dieci anni indietro.

Infatti, una ricerca recente ha rivelato che il 77.0% dei patrimonials (i genitori dei millennials, gli attuali 60-70enni) non sta facendo niente di concreto per pianificare la successione (neanche il classico testamento), solo l’11.0% di coloro che ci stanno pensando ha protetto i soli valori mobiliari in una polizza vita, ed appena il 2.0% di loro ha costituito un fondo patrimoniale.

Infatti, una ricerca recente ha rivelato che il 77.0% dei patrimonials (i genitori dei millennials, gli attuali 60-70enni) non sta facendo niente di concreto per pianificare la successione (neanche il classico testamento), solo l’11.0% di coloro che ci stanno pensando ha protetto i soli valori mobiliari in una polizza vita, ed appena il 2.0% di loro ha costituito un fondo patrimoniale. In campo imprenditoriale, poi, l’assenza di una rete di consulenti esperti in tutela del patrimonio si fa sentire particolarmente, dal momento che oltre 3.500.000 di imprese oggi sono condotte da un singolo imprenditore appartenente alla ormai “vetusta” generazione dei c.d. baby boomers, e molte aziende familiari chiudono i battenti in assenza di qualunque pianificazione del passaggio generazionale. Sul tema, c’è da dire che il nostro Paese non ha una vocazione alla trasmissione di una sana educazione d’impresa, che poche famiglie sono riuscite a portare avanti con successo. Nelle scuole superiori e nella maggioranza degli atenei universitari, infatti, la prevalenza di insegnamenti nozionistici sulla pratica professionale ha scoraggiato molti millennials a seguire le orme dei padri, e ciò ha sacrificato la formazione di nuovi leader aziendali generando una certa preferenza verso le professioni intellettuali, che spesso nulla hanno a che vedere con le attività di famiglia.

In campo imprenditoriale, poi, l’assenza di una rete di consulenti esperti in tutela del patrimonio si fa sentire particolarmente, dal momento che oltre 3.500.000 di imprese oggi sono condotte da un singolo imprenditore appartenente alla ormai “vetusta” generazione dei c.d. baby boomers, e molte aziende familiari chiudono i battenti in assenza di qualunque pianificazione del passaggio generazionale. Sul tema, c’è da dire che il nostro Paese non ha una vocazione alla trasmissione di una sana educazione d’impresa, che poche famiglie sono riuscite a portare avanti con successo. Nelle scuole superiori e nella maggioranza degli atenei universitari, infatti, la prevalenza di insegnamenti nozionistici sulla pratica professionale ha scoraggiato molti millennials a seguire le orme dei padri, e ciò ha sacrificato la formazione di nuovi leader aziendali generando una certa preferenza verso le professioni intellettuali, che spesso nulla hanno a che vedere con le attività di famiglia.

Una donazione è valida se viene sottoscritta per atto pubblico redatto da un notaio, in presenza di almeno due testimoni. Le parti devono indicare se tra loro vi siano state altre donazioni e il loro valore, ed il notaio dovrà assicurarsi che il bene non sia interessato da vincoli e/o difformità di qualsiasi natura (es. ipoteche gravanti sull’immobile o abusi edilizi non ancora riportati nei documenti ufficiali).

Una donazione è valida se viene sottoscritta per atto pubblico redatto da un notaio, in presenza di almeno due testimoni. Le parti devono indicare se tra loro vi siano state altre donazioni e il loro valore, ed il notaio dovrà assicurarsi che il bene non sia interessato da vincoli e/o difformità di qualsiasi natura (es. ipoteche gravanti sull’immobile o abusi edilizi non ancora riportati nei documenti ufficiali).