Da anni ormai si parla di revisione dei valori catastali, ma la riforma di settore rimane una eterna incompiuta. Dal primo dei parlamentari all’ultimo dei piccoli proprietari di immobili, nessuno la vuole. Eppure la strada sembra segnata.

Di Massimo Bonaventura

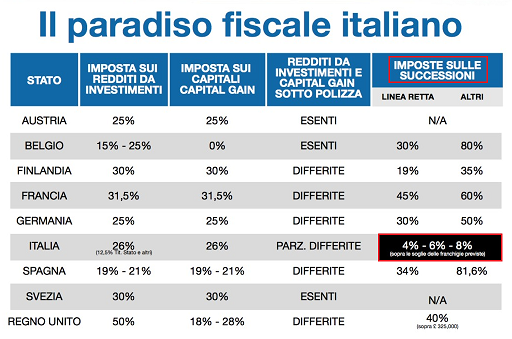

In Italia esiste un asse politico-sociale trasversale ed eterogeneo, che in occasione della convergenza di interessi economici primari si muove all’unisono, senza essere sollecitata dalle lobbies che animano i corridoi di Camera e Senato. Succede ad ogni legislatura con le aliquote di donazione e successione – in relazione alle quali il nostro Paese viene tacciato di essere una sorta di “paradiso fiscale” – ma nel caso della tassazione sulle abitazioni si tratta di un rarissimo esempio di perfetta sintonia tra Politica e Popolo, e basterebbe anche un dieci per cento di questa sintonia per risolvere problemi “decisivi” come la redistribuzione del reddito, la tassazione delle imprese e dei lavoratori dipendenti, lo sfascio della Sanità, la responsabilità civile dei magistrati e la vergogna di una legge elettorale basata ancora sulle liste bloccate e sulla supremazia dei partiti, solo per fare un esempio.

La questione della tassazione della casa e della revisione del metodo di calcolo dei valori catastali, a ben vedere, va oltre il semplice dibattito politico e finisce per investire aspetti che hanno a che fare con la politica fiscale interna e, in un certo modo, con la nostra stessa sovranità. Infatti, era il 28 settembre del 2015 quando la Commissione Europea cominciò a sollecitare l’Italia ad adottare misure che alleggerissero gli oneri fiscali gravanti sul lavoro, e spostassero il carico sui consumi, sugli immobili e sulle donazioni/successioni. In particolare, nel rapporto Riforme fiscali negli Stati membri dell’Unione europea, ci venne chiesto espressamente di tassare meno il lavoro e tassare più efficacemente le abitazioni, ossia il patrimonio, ma nonostante siano passati sei anni non si è mossa neanche una foglia.

La questione della tassazione della casa e della revisione del metodo di calcolo dei valori catastali, a ben vedere, va oltre il semplice dibattito politico e finisce per investire aspetti che hanno a che fare con la politica fiscale interna e, in un certo modo, con la nostra stessa sovranità. Infatti, era il 28 settembre del 2015 quando la Commissione Europea cominciò a sollecitare l’Italia ad adottare misure che alleggerissero gli oneri fiscali gravanti sul lavoro, e spostassero il carico sui consumi, sugli immobili e sulle donazioni/successioni. In particolare, nel rapporto Riforme fiscali negli Stati membri dell’Unione europea, ci venne chiesto espressamente di tassare meno il lavoro e tassare più efficacemente le abitazioni, ossia il patrimonio, ma nonostante siano passati sei anni non si è mossa neanche una foglia.

In verità, stessa cosa fu chiesta a Belgio, Repubblica Ceca, Francia, Ungheria e Finlandia, ma è in Italia che il c.d. cuneo fiscale sul salario medio è più elevato, attestandosi al 48,2% contro il 43,4% della media UE. Quest’ultimo dato, poi, si aggiungeva al nostro tasso di occupazione complessivo, pari nel 2014 al 59,9% contro il 70,9% dell’Unione europea di allora. Dal raffronto tra queste due grandezze nasce il “consiglio” dell’Europa di riequilibrare le due poste (cuneo fiscale e tasso di occupazione), strettamente collegate tra loro, e spostare il peso fiscale sulle case, in modo da utilizzare i proventi aggiuntivi per ridurre le tasse sul lavoro. Peccato che questa visione lasci fuori la riduzione della tassazione sui redditi, e riveli un approccio alla redistribuzione della ricchezza affatto “in sintonia” con i produttori di reddito, i quali preferirebbero vederselo detassare, aumentare i consumi e attivare il moltiplicatore dell’economia reale, utilizzando il maggior gettito “strutturale” derivante dalla riforma dei valori catastali proprio per ridurre gradualmente, anno dopo anno, le imposte sui redditi. Oppure ancora, entrambe le cose.

In verità, stessa cosa fu chiesta a Belgio, Repubblica Ceca, Francia, Ungheria e Finlandia, ma è in Italia che il c.d. cuneo fiscale sul salario medio è più elevato, attestandosi al 48,2% contro il 43,4% della media UE. Quest’ultimo dato, poi, si aggiungeva al nostro tasso di occupazione complessivo, pari nel 2014 al 59,9% contro il 70,9% dell’Unione europea di allora. Dal raffronto tra queste due grandezze nasce il “consiglio” dell’Europa di riequilibrare le due poste (cuneo fiscale e tasso di occupazione), strettamente collegate tra loro, e spostare il peso fiscale sulle case, in modo da utilizzare i proventi aggiuntivi per ridurre le tasse sul lavoro. Peccato che questa visione lasci fuori la riduzione della tassazione sui redditi, e riveli un approccio alla redistribuzione della ricchezza affatto “in sintonia” con i produttori di reddito, i quali preferirebbero vederselo detassare, aumentare i consumi e attivare il moltiplicatore dell’economia reale, utilizzando il maggior gettito “strutturale” derivante dalla riforma dei valori catastali proprio per ridurre gradualmente, anno dopo anno, le imposte sui redditi. Oppure ancora, entrambe le cose.

Invece, sposando la visione della Commissione europea, si sposta solo il peso del fisco sui patrimoni, ed è proprio questo che unisce in un sorprendente abbraccio classi sociali così diverse tra loro. In ogni caso, la resistenza del centrodestra all’ipotesi di alzare l’imposizione sulle ricchezze di qualsivoglia natura mette al riparo, al momento, da misure del genere. Però si deve riconoscere che, qualora la riforma venisse fatta senza danneggiare i piccolissimi proprietari di immobili – quelli che hanno la sola abitazione in cui vivono, insomma – il riordino dei valori catastali potrebbe essere un primo passo per ridistribuire la ricchezza dai più ricchi ai meno ricchi. Ciò potrebbe avvenire aumentando significativamente le tasse sugli immobili di pregio, che in Italia non sono pochi, e offrendo ai piccoli proprietari una sorta di “franchigia fiscale” entro un dato valore commerciale della propria casa, individuabile tramite l’Osservatorio OMI dell’Agenzia delle Entrate.

Invece, sposando la visione della Commissione europea, si sposta solo il peso del fisco sui patrimoni, ed è proprio questo che unisce in un sorprendente abbraccio classi sociali così diverse tra loro. In ogni caso, la resistenza del centrodestra all’ipotesi di alzare l’imposizione sulle ricchezze di qualsivoglia natura mette al riparo, al momento, da misure del genere. Però si deve riconoscere che, qualora la riforma venisse fatta senza danneggiare i piccolissimi proprietari di immobili – quelli che hanno la sola abitazione in cui vivono, insomma – il riordino dei valori catastali potrebbe essere un primo passo per ridistribuire la ricchezza dai più ricchi ai meno ricchi. Ciò potrebbe avvenire aumentando significativamente le tasse sugli immobili di pregio, che in Italia non sono pochi, e offrendo ai piccoli proprietari una sorta di “franchigia fiscale” entro un dato valore commerciale della propria casa, individuabile tramite l’Osservatorio OMI dell’Agenzia delle Entrate.

Sul tema generale, il dibattito del Governo si snoda sul riequilibrio del prelievo fra chi ha un immobile dal valore di mercato più basso di quello richiesto oggi dal fisco e chi si trova nella situazione opposta, e questo potrebbe avvenire solo utilizzando il metro quadro, e non più il “vano catastale” come unità di misura alla base delle rendite. In questo modo, il valore di reddito delle abitazioni potrebbe essere affiancato dal valore medio di mercato, e fare giustizia tra micro-proprietari di periferia e grandi detentori di immobili di lusso. Darebbe maggiore equità fiscale, infine, tassare in base ad altri parametri specifici, come la natura del fabbricato, la sua classe energetica, il contesto del quartiere ed in generale tutta una serie di caratteristiche relative all’area in cui l’immobile è inserito (es. trasporto pubblico, presenza di scuole, di ospedali e di esercizi commerciali).

Sul tema generale, il dibattito del Governo si snoda sul riequilibrio del prelievo fra chi ha un immobile dal valore di mercato più basso di quello richiesto oggi dal fisco e chi si trova nella situazione opposta, e questo potrebbe avvenire solo utilizzando il metro quadro, e non più il “vano catastale” come unità di misura alla base delle rendite. In questo modo, il valore di reddito delle abitazioni potrebbe essere affiancato dal valore medio di mercato, e fare giustizia tra micro-proprietari di periferia e grandi detentori di immobili di lusso. Darebbe maggiore equità fiscale, infine, tassare in base ad altri parametri specifici, come la natura del fabbricato, la sua classe energetica, il contesto del quartiere ed in generale tutta una serie di caratteristiche relative all’area in cui l’immobile è inserito (es. trasporto pubblico, presenza di scuole, di ospedali e di esercizi commerciali).

Naturalmente, nessuno si aspetti che da una riforma del Catasto possa scaturire l’esenzione da possibili aumenti della tassazione: chiunque verrà colpito, poiché la motivazione di una simile misura è l’aumento del gettito fiscale. E poco importa se, in Italia, la casa è “sacra” anche per i parlamentari e i lobbisti, poiché il percorso sembra essere ineluttabile, ed il gettito previsto ben più ingente di quello derivante dall’aumento delle aliquote di donazione e successione. Peraltro, i più colpiti da questa riforma saranno i piccoli proprietari del ceto medio delle grandi città, ossia proprio coloro che la riforma fiscale dovrebbe favorire dopo venti anni di Unione Monetaria e di continuo depauperamento del potere d’acquisto e della capacità di risparmio.

Naturalmente, nessuno si aspetti che da una riforma del Catasto possa scaturire l’esenzione da possibili aumenti della tassazione: chiunque verrà colpito, poiché la motivazione di una simile misura è l’aumento del gettito fiscale. E poco importa se, in Italia, la casa è “sacra” anche per i parlamentari e i lobbisti, poiché il percorso sembra essere ineluttabile, ed il gettito previsto ben più ingente di quello derivante dall’aumento delle aliquote di donazione e successione. Peraltro, i più colpiti da questa riforma saranno i piccoli proprietari del ceto medio delle grandi città, ossia proprio coloro che la riforma fiscale dovrebbe favorire dopo venti anni di Unione Monetaria e di continuo depauperamento del potere d’acquisto e della capacità di risparmio.

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

una volta. Infatti, negli ultimi 8 anni (dati ISTAT) il valore delle case è calato mediamente di oltre il 15%, e quello delle vecchie abitazioni è calato del 22,1%. Secondo il rapporto annuale del notariato, il valore medio delle compravendite è passato da 148mila a 126mila euro nel 2019, e la tendenza è ancora in corso in tutto il 2020. Inoltre, negli ultimi cinque anni il mercato delle aste immobiliari è stato letteralmente inondato da un surplus di offerta (+23%, in forte aumento rispetto al quinquennio precedente) e le compravendite ordinarie, che sono un indice molto rappresentativo dello stato di salute economica di un paese, sono diminuite notevolmente (sebbene nel dopo Covid si prevede una “ripresina”).

una volta. Infatti, negli ultimi 8 anni (dati ISTAT) il valore delle case è calato mediamente di oltre il 15%, e quello delle vecchie abitazioni è calato del 22,1%. Secondo il rapporto annuale del notariato, il valore medio delle compravendite è passato da 148mila a 126mila euro nel 2019, e la tendenza è ancora in corso in tutto il 2020. Inoltre, negli ultimi cinque anni il mercato delle aste immobiliari è stato letteralmente inondato da un surplus di offerta (+23%, in forte aumento rispetto al quinquennio precedente) e le compravendite ordinarie, che sono un indice molto rappresentativo dello stato di salute economica di un paese, sono diminuite notevolmente (sebbene nel dopo Covid si prevede una “ripresina”). Pertanto, è perfettamente inutile aggrapparsi al vecchio adagio “le case si rivalutano sempre”, perché la c.d. crisi del mattone non accenna a fermarsi dal 2008, e pertanto bisogna prendere coscienza che si tratta di un fenomeno strutturale, soprattutto in Italia dove le varie congiunture economiche dei decenni passati hanno favorito una proprietà immobiliare diffusa in tutte le famiglie.

Pertanto, è perfettamente inutile aggrapparsi al vecchio adagio “le case si rivalutano sempre”, perché la c.d. crisi del mattone non accenna a fermarsi dal 2008, e pertanto bisogna prendere coscienza che si tratta di un fenomeno strutturale, soprattutto in Italia dove le varie congiunture economiche dei decenni passati hanno favorito una proprietà immobiliare diffusa in tutte le famiglie. Tutto questo, gli investitori grandi e piccoli, ormai lo sanno, e si orientano su immobili di piccola quadratura da destinare al mercato degli affitti, che secondo i dati sta destando un interesse sempre maggiore anno dopo anno, grazie anche alla domanda dei millennials, degli studenti fuori sede e dei lavoratori immigrati che non hanno la possibilità di ottenere un finanziamento bancario.

Tutto questo, gli investitori grandi e piccoli, ormai lo sanno, e si orientano su immobili di piccola quadratura da destinare al mercato degli affitti, che secondo i dati sta destando un interesse sempre maggiore anno dopo anno, grazie anche alla domanda dei millennials, degli studenti fuori sede e dei lavoratori immigrati che non hanno la possibilità di ottenere un finanziamento bancario. In definitiva, si tratta di uno spostamento delle abitudini abitative delle future generazioni, a cominciare dalla c.d. Generazione Zeta (gli attuali ventenni, più o meno), che preferiranno affittare la propria abitazione, cambiandola spesso a seconda delle mutate condizioni di reddito, oppure comprare case di piccola quadratura, in netto contrasto con le abitudini dei c.d. patrimonials (chiamati anche babyboomers, gli attuali 55-65enni), che preferivano case di ampia quadratura. Pertanto, vendere gli immobili oggi potrebbe essere un’arma a doppio taglio: si rischia di svendere (le quotazioni sono più basse del 30% rispetto a 5-6 anni fa, con la sola eccezione di Milano città) e non avere più fonti di reddito dagli affitti.

In definitiva, si tratta di uno spostamento delle abitudini abitative delle future generazioni, a cominciare dalla c.d. Generazione Zeta (gli attuali ventenni, più o meno), che preferiranno affittare la propria abitazione, cambiandola spesso a seconda delle mutate condizioni di reddito, oppure comprare case di piccola quadratura, in netto contrasto con le abitudini dei c.d. patrimonials (chiamati anche babyboomers, gli attuali 55-65enni), che preferivano case di ampia quadratura. Pertanto, vendere gli immobili oggi potrebbe essere un’arma a doppio taglio: si rischia di svendere (le quotazioni sono più basse del 30% rispetto a 5-6 anni fa, con la sola eccezione di Milano città) e non avere più fonti di reddito dagli affitti. Naturalmente, è solo un modo di vedere la soluzione, e potrebbe essere suscettibile di modifiche e/o miglioramenti della strategia; ma rimanere inattivi, in attesa degli eventi, potrebbe essere dannoso per qualunque proprietario di immobili messi a reddito.

Naturalmente, è solo un modo di vedere la soluzione, e potrebbe essere suscettibile di modifiche e/o miglioramenti della strategia; ma rimanere inattivi, in attesa degli eventi, potrebbe essere dannoso per qualunque proprietario di immobili messi a reddito.

Il debito pubblico, poi, è così elevato che per mantenerlo lo Stato finisce con il prelevare la massima percentuale di tasse ai redditi dei propri cittadini, spesso dilapidandolo in retribuzioni altissime per dirigenti, funzionari, enti pubblici la cui funzione è ignota ai più, opere pubbliche che costano il quadruplo di quanto preventivato e non vengono mai finite. Questi Paesi (l’Italia non è la sola in Europa) hanno adottato delle leggi decisamente favorevoli alla riscossione o al comparto bancario, per cui oggi è molto più facile, rispetto a qualche anno fa, iniziare un’azione esecutiva per costringere il debitore a pagare, pena la liquidazione del suo patrimonio.

Il debito pubblico, poi, è così elevato che per mantenerlo lo Stato finisce con il prelevare la massima percentuale di tasse ai redditi dei propri cittadini, spesso dilapidandolo in retribuzioni altissime per dirigenti, funzionari, enti pubblici la cui funzione è ignota ai più, opere pubbliche che costano il quadruplo di quanto preventivato e non vengono mai finite. Questi Paesi (l’Italia non è la sola in Europa) hanno adottato delle leggi decisamente favorevoli alla riscossione o al comparto bancario, per cui oggi è molto più facile, rispetto a qualche anno fa, iniziare un’azione esecutiva per costringere il debitore a pagare, pena la liquidazione del suo patrimonio. L’attenzione sul solo Tax rate non è certo casuale; infatti, sul web e sui social impazzano “consulenti” e società di ogni tipo, che si limitano a sbandierare la bassa percentuale del Tax Rate di un determinato Paese (generalmente quello in cui operano) come se fosse l’unico parametro di cui tener conto. A questo, infatti, bisogna aggiungere, a titolo di esempio, le imposte sui redditi personali, le imposte da capital gain e i temi derivanti dai trattati contro la doppia imposizione. La consulenza fiscale internazionale, invece, tende a scegliere le migliori soluzioni analizzando i reali bisogni della persona e dell’imprenditore, utili alla creazione e alla costituzione di una struttura estera che non può avvenire senza prima aver effettuato un’approfondita analisi dei passaggi che, con estrema chiarezza, portino l’imprenditore o il professionista che intendono operare concretamente anche nei mercati esteri – e non semplicemente “dall’estero” – ad avere una società perfettamente operativa e con un proprio conto corrente bancario.

L’attenzione sul solo Tax rate non è certo casuale; infatti, sul web e sui social impazzano “consulenti” e società di ogni tipo, che si limitano a sbandierare la bassa percentuale del Tax Rate di un determinato Paese (generalmente quello in cui operano) come se fosse l’unico parametro di cui tener conto. A questo, infatti, bisogna aggiungere, a titolo di esempio, le imposte sui redditi personali, le imposte da capital gain e i temi derivanti dai trattati contro la doppia imposizione. La consulenza fiscale internazionale, invece, tende a scegliere le migliori soluzioni analizzando i reali bisogni della persona e dell’imprenditore, utili alla creazione e alla costituzione di una struttura estera che non può avvenire senza prima aver effettuato un’approfondita analisi dei passaggi che, con estrema chiarezza, portino l’imprenditore o il professionista che intendono operare concretamente anche nei mercati esteri – e non semplicemente “dall’estero” – ad avere una società perfettamente operativa e con un proprio conto corrente bancario. La Tassazione Territoriale (“Resident but non Domiciled”, più semplicemente “Non Dom”) – In questo sistema sono esclusi dalla tassazione i redditi prodotti fuori dai confini dello Stato. In Europa questo tipo di tassazione, per esempio, è presente in Regno Unito e Irlanda, mentre a livello internazionale troviamo Hong Kong, Canada e Panama. Con questo tipo di tassazione vengono tassati esclusivamente in quello Stato i redditi dei soggetti non residenti (siano essi persone fisiche o giuridiche) che sono prodotti all’interno dello Stato stesso. L’obiettivo del sistema territoriale è, pertanto, quello di attirare le aziende straniere – ed il loro Know-How – sul proprio territorio e di valorizzare economicamente l’indotto costituito dalle spese di gestione (consulenti, spese amministrative, fitto di locali, assunzione di personale, etc ). Per usufruire di tale regime fiscale è necessario non produrre reddito all’interno del proprio paese, nel qual caso i redditi prodotti saranno soggetti alle imposte locali.

La Tassazione Territoriale (“Resident but non Domiciled”, più semplicemente “Non Dom”) – In questo sistema sono esclusi dalla tassazione i redditi prodotti fuori dai confini dello Stato. In Europa questo tipo di tassazione, per esempio, è presente in Regno Unito e Irlanda, mentre a livello internazionale troviamo Hong Kong, Canada e Panama. Con questo tipo di tassazione vengono tassati esclusivamente in quello Stato i redditi dei soggetti non residenti (siano essi persone fisiche o giuridiche) che sono prodotti all’interno dello Stato stesso. L’obiettivo del sistema territoriale è, pertanto, quello di attirare le aziende straniere – ed il loro Know-How – sul proprio territorio e di valorizzare economicamente l’indotto costituito dalle spese di gestione (consulenti, spese amministrative, fitto di locali, assunzione di personale, etc ). Per usufruire di tale regime fiscale è necessario non produrre reddito all’interno del proprio paese, nel qual caso i redditi prodotti saranno soggetti alle imposte locali. La tassazione di “Resident but Domiciled”, invece, varia da paese a paese, ed i suoi requisiti sono molto diversi tra di loro. La condizione di Resident but Domiciled a Malta è particolarmente interessante per le persone fisiche, in quanto questa paese non applica tassazione alle persone fisiche fiscalmente residenti nel proprio territorio, ad eccezione dei cittadini maltesi che non svolgano attività produttiva all’interno dei confini nazionali. A questi residenti Non Dom viene richiesto il pagamento di un una – tantum, attualmente di € 5.000 omnicomprensiva di tutti i redditi prodotti all’estero. Quindi, ad esempio, se sei cittadino straniero, hai residenza fiscale a Malta e vendi consulenze ai tuoi clienti attraverso una società (persino una società panamense, del Delaware o della Florida), non sarai soggetto a tassazione maltese sui redditi personali, fatta eccezione per l’una-tantum.

La tassazione di “Resident but Domiciled”, invece, varia da paese a paese, ed i suoi requisiti sono molto diversi tra di loro. La condizione di Resident but Domiciled a Malta è particolarmente interessante per le persone fisiche, in quanto questa paese non applica tassazione alle persone fisiche fiscalmente residenti nel proprio territorio, ad eccezione dei cittadini maltesi che non svolgano attività produttiva all’interno dei confini nazionali. A questi residenti Non Dom viene richiesto il pagamento di un una – tantum, attualmente di € 5.000 omnicomprensiva di tutti i redditi prodotti all’estero. Quindi, ad esempio, se sei cittadino straniero, hai residenza fiscale a Malta e vendi consulenze ai tuoi clienti attraverso una società (persino una società panamense, del Delaware o della Florida), non sarai soggetto a tassazione maltese sui redditi personali, fatta eccezione per l’una-tantum. Wide Taxation, e L’Italia è uno dei paesi che adotta il World Wide Taxation, ecco perché se un cittadino italiano costituisce una società estera, gli utili derivanti dalla stessa devono essere dichiarati nel modello Unico. E questo vale sia per le persone fisiche che per le persone giuridiche.

Wide Taxation, e L’Italia è uno dei paesi che adotta il World Wide Taxation, ecco perché se un cittadino italiano costituisce una società estera, gli utili derivanti dalla stessa devono essere dichiarati nel modello Unico. E questo vale sia per le persone fisiche che per le persone giuridiche. La Tassazione di Cittadinanza è il metodo meno diffuso al mondo, applicato infatti solo negli Stati Uniti e dall’Eritrea. I Paesi che adottano il sistema di tassazione di cittadinanza, applicano una imposizione fiscale a tutti i propri cittadini, a prescindere dallo Stato in cui questi sono residenti o in cui il reddito viene da essi generato. Pertanto, mentre un cittadino di un Paese che applica il sistema di World Wide Taxation (ad esempio l’Italia), se trasferisce la residenza in un altro paese, non avrà più obblighi con il fisco italiano, il cittadino americano verrà tassato dal Governo US per i redditi prodotti in qualunque parte del mondo, indipendentemente dalla sua residenza. Ecco spiegato il motivo per cui, da un lato, i cittadini americani con attività internazionali spesso chiedono la doppia cittadinanza (con conseguente rilascio del secondo passaporto), mentre il Governo degli Stati Uniti monitora gran parte dei flussi finanziari attraverso il modello FACTA (in totale disarmonia con il resto del mondo, che invece si affida al CRS).

La Tassazione di Cittadinanza è il metodo meno diffuso al mondo, applicato infatti solo negli Stati Uniti e dall’Eritrea. I Paesi che adottano il sistema di tassazione di cittadinanza, applicano una imposizione fiscale a tutti i propri cittadini, a prescindere dallo Stato in cui questi sono residenti o in cui il reddito viene da essi generato. Pertanto, mentre un cittadino di un Paese che applica il sistema di World Wide Taxation (ad esempio l’Italia), se trasferisce la residenza in un altro paese, non avrà più obblighi con il fisco italiano, il cittadino americano verrà tassato dal Governo US per i redditi prodotti in qualunque parte del mondo, indipendentemente dalla sua residenza. Ecco spiegato il motivo per cui, da un lato, i cittadini americani con attività internazionali spesso chiedono la doppia cittadinanza (con conseguente rilascio del secondo passaporto), mentre il Governo degli Stati Uniti monitora gran parte dei flussi finanziari attraverso il modello FACTA (in totale disarmonia con il resto del mondo, che invece si affida al CRS). Infine, ci sono alcuni Paesi, che non applicano nessuna tassazione diretta. Spesso questi piccoli Paesi, non avendo quasi nessuna economia interna, hanno trasformato i loro Stati in centri off-shore, ottenendo anche una buona reputazione a livello mondiale sulle piazze finanziarie per via della presenza di moltissime banche e società finanziarie. Questi Paesi per lo più, si trovano nei Caraibi, ma la residenza in questi paesi è quasi impossibile da ottenere.

Infine, ci sono alcuni Paesi, che non applicano nessuna tassazione diretta. Spesso questi piccoli Paesi, non avendo quasi nessuna economia interna, hanno trasformato i loro Stati in centri off-shore, ottenendo anche una buona reputazione a livello mondiale sulle piazze finanziarie per via della presenza di moltissime banche e società finanziarie. Questi Paesi per lo più, si trovano nei Caraibi, ma la residenza in questi paesi è quasi impossibile da ottenere.

Dal punto di vista normativo, poiché il trasferimento della quota comporta la modifica della compagine soggettiva (voluta nell’atto costitutivo e caratterizzata, per norma generale, dalla scelta personale e fiduciaria rispetto ai singoli soci), esso resta assoggettato alla necessità di consenso unanime dei soci ai sensi dell’art. 2252 c.c., cosa che rende impossibile l’esecuzione forzata. Questo perchè il sequestro ed il conseguente pignoramento comporterebbero la possibilità di espropriazione della quota di società personale da parte del creditore personale del socio e porterebbero quindi all’attuazione di una modificazione del rapporto sociale, dovuta alla sostituzione del socio effettivo con il creditore o con un terzo soggetto, e ciò costituirebbe una modifica che confligge con l’esigenza di rispettare il principio dell’intuitus personae (Tribunale di Rimini, 12.05.2016; Corte d’Appello di Milano, 23.03.1999; Tribunale di Trani, 23.02.2007; Tribunale di Roma, 17.05.2004; Tribunale di Monza, 05.12.2000; Tribunale di Milano, 1912.1996; Tribunale di Ravenna, 12.04.1994; Tribunale di Benevento, 24.09.1991).

Dal punto di vista normativo, poiché il trasferimento della quota comporta la modifica della compagine soggettiva (voluta nell’atto costitutivo e caratterizzata, per norma generale, dalla scelta personale e fiduciaria rispetto ai singoli soci), esso resta assoggettato alla necessità di consenso unanime dei soci ai sensi dell’art. 2252 c.c., cosa che rende impossibile l’esecuzione forzata. Questo perchè il sequestro ed il conseguente pignoramento comporterebbero la possibilità di espropriazione della quota di società personale da parte del creditore personale del socio e porterebbero quindi all’attuazione di una modificazione del rapporto sociale, dovuta alla sostituzione del socio effettivo con il creditore o con un terzo soggetto, e ciò costituirebbe una modifica che confligge con l’esigenza di rispettare il principio dell’intuitus personae (Tribunale di Rimini, 12.05.2016; Corte d’Appello di Milano, 23.03.1999; Tribunale di Trani, 23.02.2007; Tribunale di Roma, 17.05.2004; Tribunale di Monza, 05.12.2000; Tribunale di Milano, 1912.1996; Tribunale di Ravenna, 12.04.1994; Tribunale di Benevento, 24.09.1991). In relazione al conferimento degli immobili ed alla determinazione del reddito, è interessante effettuare un confronto tra le società di persone e l’istituto del Trust. La società semplice, per esempio, all’atto del conferimento sconta l’imposta di registro in misura fissa. Nel caso in cui l’atto costitutivo contenga il conferimento di beni immobili o di diritti reali su beni immobili, il tributo opera in misura pari al 9% del valore di perizia, salva l’applicazione delle aliquote differenziate a seconda della natura dei beni conferiti. La base imponibile è costituita dal valore venale dei beni conferiti al netto delle passività accollate alla società conferitaria. Il trust, all’atto di conferimento, sconta invece l’imposta di donazione con l’aliquota ridotta (sebbene l’Autorità Finanziaria si sia ostinata, fino al nuovo pronunciamento della Cassazione, a pretendere l’applicazione di un’aliquota all’8 per cento), e nel caso di conferimento di immobili il risparmio è notevole.

In relazione al conferimento degli immobili ed alla determinazione del reddito, è interessante effettuare un confronto tra le società di persone e l’istituto del Trust. La società semplice, per esempio, all’atto del conferimento sconta l’imposta di registro in misura fissa. Nel caso in cui l’atto costitutivo contenga il conferimento di beni immobili o di diritti reali su beni immobili, il tributo opera in misura pari al 9% del valore di perizia, salva l’applicazione delle aliquote differenziate a seconda della natura dei beni conferiti. La base imponibile è costituita dal valore venale dei beni conferiti al netto delle passività accollate alla società conferitaria. Il trust, all’atto di conferimento, sconta invece l’imposta di donazione con l’aliquota ridotta (sebbene l’Autorità Finanziaria si sia ostinata, fino al nuovo pronunciamento della Cassazione, a pretendere l’applicazione di un’aliquota all’8 per cento), e nel caso di conferimento di immobili il risparmio è notevole.

Cominciamo col dire che, nella maggior parte dei paesi membri della UE, la sovranità fiscale è considerata intoccabile, e questo consente a tutti di poter spostare liberamente la propria azienda, la produzione ed il fatturato (quello preponderante, perchè se vendi quasi esclusivamente in Italia le tasse le continui a pagare qui…) verso quei paesi dove la pressione fiscale è inferiore, e dove consolidate infrastrutture industriali, logistiche e finanziarie vengono in aiuto alle imprese.

Cominciamo col dire che, nella maggior parte dei paesi membri della UE, la sovranità fiscale è considerata intoccabile, e questo consente a tutti di poter spostare liberamente la propria azienda, la produzione ed il fatturato (quello preponderante, perchè se vendi quasi esclusivamente in Italia le tasse le continui a pagare qui…) verso quei paesi dove la pressione fiscale è inferiore, e dove consolidate infrastrutture industriali, logistiche e finanziarie vengono in aiuto alle imprese.