Rispetto al 2020 e al 2019 si registra una fuoriuscita di acquirenti dalle metropoli verso i capoluoghi di provincia e verso l’hinterland. 114 in media i giorni per vendere casa nelle grandi città, Milano e Bologna le metropoli più veloci.

Gli ultimi dati sulle compravendite immobiliari diramati dall’Agenzia delle Entrate hanno messo in evidenza che nei primi nove mesi del 2021 le compravendite dei comuni capoluogo sono aumentate del 36,1% rispetto allo stesso periodo del 2020 e del 13,4% rispetto al 2019. Hanno performato meglio i comuni non capoluogo che hanno messo a segno una crescita ben più importante: +46,6% rispetto ai primi mesi del 2020 e +28% rispetto allo stesso periodo del 2019. Sono dati che mettono in evidenza i risultati più che lusinghieri raggiunti dai comuni più piccoli che stanno dimostrando una buona vivacità grazie ai prezzi più bassi e all’offerta abitativa più in linea con le attuali esigenze espresse dalla domanda.

I dati raccolti da Tecnocasa evidenziano che, rispetto al 2020 e soprattutto al 2019 si registra una fuoriuscita di acquirenti dalle metropoli verso i capoluoghi di provincia della stessa regione e, soprattutto, verso l’hinterland della stessa metropoli. Milano è tra le città che ha visto un aumento percentuale maggiore di flussi in uscita verso le altre province, Torino e Napoli verso l’hinterland. Ad attirare in misura maggiore i milanesi è la provincia di Monza Brianza, a seguire quella di Pavia. Anche diversi comuni della prima cintura, tra cui Peschiera Borromeo, registrano un buon riscontro da parte di chi vive a Milano.

I dati raccolti da Tecnocasa evidenziano che, rispetto al 2020 e soprattutto al 2019 si registra una fuoriuscita di acquirenti dalle metropoli verso i capoluoghi di provincia della stessa regione e, soprattutto, verso l’hinterland della stessa metropoli. Milano è tra le città che ha visto un aumento percentuale maggiore di flussi in uscita verso le altre province, Torino e Napoli verso l’hinterland. Ad attirare in misura maggiore i milanesi è la provincia di Monza Brianza, a seguire quella di Pavia. Anche diversi comuni della prima cintura, tra cui Peschiera Borromeo, registrano un buon riscontro da parte di chi vive a Milano.

A Torino è nell’hinterland che si acquista maggiormente, con la prevalenza di quelle realtà più vicine alla città, collegate magari con la metropolitana e laddove c’è un’offerta abitativa a prezzi più convenienti, soprattutto se si desidera acquistare una soluzione indipendente o semi-indipendente. In aumento la percentuale di chi lascia Roma per andare nell’hinterland (+3,9%) rispetto al 2019; cresce del 2% chi sceglie altre province. Bari è la città che registra una bassa percentuale di flussi in uscita, confermandosi attrattiva per gli stessi residenti che apprezzano anche la possibilità di acquistare non lontano dal mare. In ogni caso, la vicinanza ai mezzi di trasporto e soprattutto il loro livello di efficienza (e puntualità) sono l’elemento più importante alla base della valutazione di abitare nell’hinterland di una grande città, e laddove il trasporto pubblico presenta uno sviluppo insufficiente (soprattutto in alcune regioni del Sud Italia, cronicamente sofferenti per via delle infrastrutture inadeguate), le aree più richieste sono quelle limitrofe agli svincoli autostradali.

A Torino è nell’hinterland che si acquista maggiormente, con la prevalenza di quelle realtà più vicine alla città, collegate magari con la metropolitana e laddove c’è un’offerta abitativa a prezzi più convenienti, soprattutto se si desidera acquistare una soluzione indipendente o semi-indipendente. In aumento la percentuale di chi lascia Roma per andare nell’hinterland (+3,9%) rispetto al 2019; cresce del 2% chi sceglie altre province. Bari è la città che registra una bassa percentuale di flussi in uscita, confermandosi attrattiva per gli stessi residenti che apprezzano anche la possibilità di acquistare non lontano dal mare. In ogni caso, la vicinanza ai mezzi di trasporto e soprattutto il loro livello di efficienza (e puntualità) sono l’elemento più importante alla base della valutazione di abitare nell’hinterland di una grande città, e laddove il trasporto pubblico presenta uno sviluppo insufficiente (soprattutto in alcune regioni del Sud Italia, cronicamente sofferenti per via delle infrastrutture inadeguate), le aree più richieste sono quelle limitrofe agli svincoli autostradali.

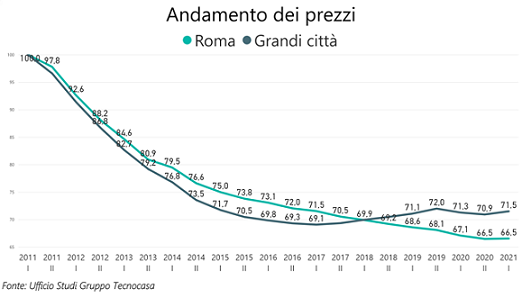

Lo stato di salute del mercato immobiliare si capisce anche dai tempi di vendita, ossia l’indicatore che stabilisce la velocità con cui la casa è venduta. I dati di Tecnocasa sulle grandi città, i rispettivi hinterland e i capoluoghi di provincia indicano che i tempi di vendita delle metropoli sono pari in media a 114 giorni, con un aumento di soli due giorni rispetto ad un anno fa. Nei capoluoghi di provincia, invece, si segnala una media di 143 giorni, in miglioramento di 6 giorni rispetto ai 149 giorni registrati nel 2020, mentre i comuni dell’hinterland delle grandi città hanno fatto registrare una media di 147 giorni contro i 154 giorni dell’anno scorso. Tra le grandi città, i tempi di vendita maggiori si registrano a Bari (149 gg) e Palermo (143 gg). Le metropoli “più veloci” sono Milano (62 gg) e Bologna (63 gg). Queste ultime due città hanno anche messo a segno anche il miglior risultato a livello di variazione percentuale dei prezzi, nella prima parte del 2021: Milano (+2,0) e Bologna (+2,3%).

Lo stato di salute del mercato immobiliare si capisce anche dai tempi di vendita, ossia l’indicatore che stabilisce la velocità con cui la casa è venduta. I dati di Tecnocasa sulle grandi città, i rispettivi hinterland e i capoluoghi di provincia indicano che i tempi di vendita delle metropoli sono pari in media a 114 giorni, con un aumento di soli due giorni rispetto ad un anno fa. Nei capoluoghi di provincia, invece, si segnala una media di 143 giorni, in miglioramento di 6 giorni rispetto ai 149 giorni registrati nel 2020, mentre i comuni dell’hinterland delle grandi città hanno fatto registrare una media di 147 giorni contro i 154 giorni dell’anno scorso. Tra le grandi città, i tempi di vendita maggiori si registrano a Bari (149 gg) e Palermo (143 gg). Le metropoli “più veloci” sono Milano (62 gg) e Bologna (63 gg). Queste ultime due città hanno anche messo a segno anche il miglior risultato a livello di variazione percentuale dei prezzi, nella prima parte del 2021: Milano (+2,0) e Bologna (+2,3%).

Il desiderio di cambiare casa sta rivelando acquirenti più decisi e veloci, soprattutto in quelle città in cui l’offerta inizia a contrarsi e le possibilità di acquistare la casa desiderata si riducono. Dall’esame dei dati si evince in modo evidente come i picchi dei tempi di vendita sono in corrispondenza dei periodi più difficili del mercato immobiliare, in particolare nel 2012, anno in cui l’abbondante offerta e le banche più refrattarie ad erogare il credito dilatarono al massimo i tempi necessari per chiudere le trattative immobiliari.

Il desiderio di cambiare casa sta rivelando acquirenti più decisi e veloci, soprattutto in quelle città in cui l’offerta inizia a contrarsi e le possibilità di acquistare la casa desiderata si riducono. Dall’esame dei dati si evince in modo evidente come i picchi dei tempi di vendita sono in corrispondenza dei periodi più difficili del mercato immobiliare, in particolare nel 2012, anno in cui l’abbondante offerta e le banche più refrattarie ad erogare il credito dilatarono al massimo i tempi necessari per chiudere le trattative immobiliari.

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il  Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di

Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di  Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di

Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di  Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e

Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e  I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il

I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il  Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di

Dopo un 2020 non facile, nel terzo trimestre del 2021 il settore del credito al consumo ha avuto un incremento del 5,3% rispetto al pari periodo dell’anno precedente. In particolare, il segmento del finanziamento con cessione del quinto, sempre nel terzo trimestre 2021, ha registrato un aumento dell’1,9% (fonte Assofin). Tra i vantaggi di questa formula ci sono la

Dopo un 2020 non facile, nel terzo trimestre del 2021 il settore del credito al consumo ha avuto un incremento del 5,3% rispetto al pari periodo dell’anno precedente. In particolare, il segmento del finanziamento con cessione del quinto, sempre nel terzo trimestre 2021, ha registrato un aumento dell’1,9% (fonte Assofin). Tra i vantaggi di questa formula ci sono la  Kìron Partner, società del Gruppo Tecnocasa, ha analizzato i dati di Banca d’Italia relativi allo

Kìron Partner, società del Gruppo Tecnocasa, ha analizzato i dati di Banca d’Italia relativi allo  stock dei mutui circolanti cresce con costanza. Ciò significa che dal 2015 le nuove operazioni erogate hanno sempre superato i

stock dei mutui circolanti cresce con costanza. Ciò significa che dal 2015 le nuove operazioni erogate hanno sempre superato i

Considerando solo il terzo trimestre del 2021 in Italia sono state scambiate 172.272

Considerando solo il terzo trimestre del 2021 in Italia sono state scambiate 172.272  Tra le

Tra le  Bene anche il settore terziario-commerciale, che fa segnare un incremento del 26,9%, e quello produttivo, dove la crescita supera il 47%. In particolare, il mercato del comparto terziario-commerciale è aumentato del 26,9%, soprattutto al nord. Infatti, gli scambi di

Bene anche il settore terziario-commerciale, che fa segnare un incremento del 26,9%, e quello produttivo, dove la crescita supera il 47%. In particolare, il mercato del comparto terziario-commerciale è aumentato del 26,9%, soprattutto al nord. Infatti, gli scambi di

Nella prima parte dell’anno le

Nella prima parte dell’anno le  Gli investitori si dimostrano quindi più cauti rispetto al passato, ma le compravendite su questo segmento compongono tutt’ora un’importante fetta del

Gli investitori si dimostrano quindi più cauti rispetto al passato, ma le compravendite su questo segmento compongono tutt’ora un’importante fetta del  In generale, in Italia la fascia di età più attiva sul mercato dell’investimento è quella compresa tra 45 e 54 anni, che compone il 30,2% del totale. Rispetto al 2019 si registra un calo della percentuale di

In generale, in Italia la fascia di età più attiva sul mercato dell’investimento è quella compresa tra 45 e 54 anni, che compone il 30,2% del totale. Rispetto al 2019 si registra un calo della percentuale di

“Nel 2021, – afferma

“Nel 2021, – afferma  A seconda della vetustà dell’immobile, si registra un ribasso maggiore per le tipologie usate (-8,5%) rispetto a quelle nuove/ristrutturate (-6,6%). Le prime, infatti, quasi sempre necessitano di

A seconda della vetustà dell’immobile, si registra un ribasso maggiore per le tipologie usate (-8,5%) rispetto a quelle nuove/ristrutturate (-6,6%). Le prime, infatti, quasi sempre necessitano di  Gap prezzo iniziale/prezzo finale più contenuti rispetto alla media nazionale si registrano per i tagli più grandi (

Gap prezzo iniziale/prezzo finale più contenuti rispetto alla media nazionale si registrano per i tagli più grandi (

“Questo trend – spiega

“Questo trend – spiega

OLTREPO’ PAVESE – La domanda di vigneti interessa per lo più gli imprenditori agricoli della zona. I terreni con vigneti in produzione variano da 2500 a 4000 euro alla pertica in funzione dell’età e del tipo di impianto. Il mercato delle

OLTREPO’ PAVESE – La domanda di vigneti interessa per lo più gli imprenditori agricoli della zona. I terreni con vigneti in produzione variano da 2500 a 4000 euro alla pertica in funzione dell’età e del tipo di impianto. Il mercato delle  oltre) all’ettaro per le posizioni ed esposizioni migliori. Presenti grossi

oltre) all’ettaro per le posizioni ed esposizioni migliori. Presenti grossi  MONFERRATO – Costigliole è zona di Barbera e, in parte, Moscato. I vigneti sono ricercati soprattutto da aziende vinicole. Per quanto riguarda i terreni agricoli seminativi, non si supera 1 euro al mq, mentre per i vigneti (prevalentemente a Barbera) a Costigliole d’Asti e dintorni si può arrivare a circa 40 mila € all’ettaro; mentre i vigneti a Moscato, in ottimo stato e buona esposizione, sulle colline nel versante verso la provincia di Cuneo, hanno raggiunto 70 mila-80 mila euro (all’ettaro). A Costigliole d’Asti, comune del Monferrato, al confine con le Langhe, dopo un periodo di rallentamento dovuto alle limitazioni degli spostamenti a causa della pandemia il mercato dei casali e dei rustici di campagna ha visto un accresciuto interesse da parte di acquirenti stranieri provenienti dal Nord Europa. Sono attirati dalla possibilità di acquistare un casale

MONFERRATO – Costigliole è zona di Barbera e, in parte, Moscato. I vigneti sono ricercati soprattutto da aziende vinicole. Per quanto riguarda i terreni agricoli seminativi, non si supera 1 euro al mq, mentre per i vigneti (prevalentemente a Barbera) a Costigliole d’Asti e dintorni si può arrivare a circa 40 mila € all’ettaro; mentre i vigneti a Moscato, in ottimo stato e buona esposizione, sulle colline nel versante verso la provincia di Cuneo, hanno raggiunto 70 mila-80 mila euro (all’ettaro). A Costigliole d’Asti, comune del Monferrato, al confine con le Langhe, dopo un periodo di rallentamento dovuto alle limitazioni degli spostamenti a causa della pandemia il mercato dei casali e dei rustici di campagna ha visto un accresciuto interesse da parte di acquirenti stranieri provenienti dal Nord Europa. Sono attirati dalla possibilità di acquistare un casale  nelle terre dichiarate Patrimonio Unesco. La fascia di prezzo dipende dalle condizioni dell’immobile: per un

nelle terre dichiarate Patrimonio Unesco. La fascia di prezzo dipende dalle condizioni dell’immobile: per un  VALPOLICELLA – Un vigneto DOC può costare intorno a 200.000 euro, mentre un rustico di 100 mq, in buono stato e in posizione collinare e panoramica, si scambia a 250-280 mila euro. La ricerca di rustici e case indipendenti nelle campagne della Valpolicella è aumentata subito dopo il primo lockdown, grazie alla spinta del superbonus. Nelle campagne intorno a S. Ambrogio di Valpolicella, San Pietro in Cariano, Fumane, Marano di Valpolicella e Negrar c’è un mercato locale di abitazione principale, alimentato da famiglie del posto che prediligono zone servite e ben collegate con i principali comuni. I valori si aggirano intorno a 1000 euro al mq per le tipologie da ristrutturare e a 2000-2200 euro al mq per quelle ristrutturate. Se poi le abitazioni sorgono nelle frazioni più distanti i valori scendono anche a 500 euro al mq. Alcuni di questi immobili sono rivestiti di pietra di Prun, tipica pietra del posto.

VALPOLICELLA – Un vigneto DOC può costare intorno a 200.000 euro, mentre un rustico di 100 mq, in buono stato e in posizione collinare e panoramica, si scambia a 250-280 mila euro. La ricerca di rustici e case indipendenti nelle campagne della Valpolicella è aumentata subito dopo il primo lockdown, grazie alla spinta del superbonus. Nelle campagne intorno a S. Ambrogio di Valpolicella, San Pietro in Cariano, Fumane, Marano di Valpolicella e Negrar c’è un mercato locale di abitazione principale, alimentato da famiglie del posto che prediligono zone servite e ben collegate con i principali comuni. I valori si aggirano intorno a 1000 euro al mq per le tipologie da ristrutturare e a 2000-2200 euro al mq per quelle ristrutturate. Se poi le abitazioni sorgono nelle frazioni più distanti i valori scendono anche a 500 euro al mq. Alcuni di questi immobili sono rivestiti di pietra di Prun, tipica pietra del posto.  FRANCIACORTA – Non sono presenti molti terreni coltivati a vigneti, si tratta di un mercato interno con i coltivatori più importanti che si contendono le aree. I valori variano a seconda dell’esposizione, del tipo di terreno nonché dell’età delle viti: si parte da minimo 200 mila euro per ettaro fino ad arrivare a cifre molto elevate. In Franciacorta, dopo il lockdown, si registra la presenza di acquirenti seriamente intenzionati ad acquistare e con un buon

FRANCIACORTA – Non sono presenti molti terreni coltivati a vigneti, si tratta di un mercato interno con i coltivatori più importanti che si contendono le aree. I valori variano a seconda dell’esposizione, del tipo di terreno nonché dell’età delle viti: si parte da minimo 200 mila euro per ettaro fino ad arrivare a cifre molto elevate. In Franciacorta, dopo il lockdown, si registra la presenza di acquirenti seriamente intenzionati ad acquistare e con un buon  rustici in posizioni panoramiche e in buono stato, che spesso hanno prezzi di richiesta elevati e lontani dal

rustici in posizioni panoramiche e in buono stato, che spesso hanno prezzi di richiesta elevati e lontani dal  VALLE D’ITRIA – In Puglia, una delle aree maggiormente apprezzate da chi cerca una casa di campagna, è quella che si sviluppa intorno a Locorotondo e Martina Franca; a seguire Ostuni, Monopoli e Fasano. Le richieste sono in aumento come casa vacanza da parte di chi risiede in regioni del Nord Italia. L’interesse è in crescita anche tra gli

VALLE D’ITRIA – In Puglia, una delle aree maggiormente apprezzate da chi cerca una casa di campagna, è quella che si sviluppa intorno a Locorotondo e Martina Franca; a seguire Ostuni, Monopoli e Fasano. Le richieste sono in aumento come casa vacanza da parte di chi risiede in regioni del Nord Italia. L’interesse è in crescita anche tra gli

Non stupisce nella classifica il secondo posto della provincia di Trento che annovera anche tante località turistiche. Il capoluogo a livello di prezzi ha visto un aumento del 3%. Sia Trento sia Parma sono realtà apprezzate dai potenziali acquirenti per il fatto di essere a dimensione d’uomo e di offrire servizi in grado di migliorare la qualità di vita, due aspetti questi che post Lockdown hanno assunto un peso crescente nella valutazione di dove acquistare casa essendoci stato un recupero della “prossimità”.

Non stupisce nella classifica il secondo posto della provincia di Trento che annovera anche tante località turistiche. Il capoluogo a livello di prezzi ha visto un aumento del 3%. Sia Trento sia Parma sono realtà apprezzate dai potenziali acquirenti per il fatto di essere a dimensione d’uomo e di offrire servizi in grado di migliorare la qualità di vita, due aspetti questi che post Lockdown hanno assunto un peso crescente nella valutazione di dove acquistare casa essendoci stato un recupero della “prossimità”.  Al terzo posto Bolzano, in successione, al quarto e quinto posto, la provincia di Milano e quella di Bologna. Se ci soffermiamo sui capoluoghi di queste ultime province, Milano e Bologna, sono quelli che stanno guidando la ripresa del

Al terzo posto Bolzano, in successione, al quarto e quinto posto, la provincia di Milano e quella di Bologna. Se ci soffermiamo sui capoluoghi di queste ultime province, Milano e Bologna, sono quelli che stanno guidando la ripresa del  cui la

cui la  Merita un cenno Trieste, la cui provincia si è classificata nelle prime dieci posizioni. Se guardiamo al

Merita un cenno Trieste, la cui provincia si è classificata nelle prime dieci posizioni. Se guardiamo al

Città Studi-Indipendenza (+3,3%) e Fiera-San Siro (+3,0%) sono le macro-aree cittadine che hanno registrato aumenti di prezzo superiori alla media. Nella prima si sono distinti i quartieri di Città- Studi, di Crescenzago e quella intorno a piazza Udine. In queste ultime aree cittadine ha influito la possibilità di acquistare a prezzi contenuti tagli più grandi e quindi di realizzare acquisti migliorativi. In più in zona Crescenzago da alcuni anni sono sorte delle nuove costruzioni che hanno reso dinamico il mercato. Il quartiere ha attirato anche giovani che apprezzano la vicinanza a Nolo e c’è attesa per il prolungamento della metrotramvia che da Bicocca passerà dal Quartiere Adirano fino a Cascina Gobba. Anche in Piazza Udine sono stati i prezzi più contenuti e la possibilità di acquistare case più ampie a fare la differenza. La vicinanza del Parco Lambro e della metropolitana sono elementi che rendono attrattiva la zona.

Città Studi-Indipendenza (+3,3%) e Fiera-San Siro (+3,0%) sono le macro-aree cittadine che hanno registrato aumenti di prezzo superiori alla media. Nella prima si sono distinti i quartieri di Città- Studi, di Crescenzago e quella intorno a piazza Udine. In queste ultime aree cittadine ha influito la possibilità di acquistare a prezzi contenuti tagli più grandi e quindi di realizzare acquisti migliorativi. In più in zona Crescenzago da alcuni anni sono sorte delle nuove costruzioni che hanno reso dinamico il mercato. Il quartiere ha attirato anche giovani che apprezzano la vicinanza a Nolo e c’è attesa per il prolungamento della metrotramvia che da Bicocca passerà dal Quartiere Adirano fino a Cascina Gobba. Anche in Piazza Udine sono stati i prezzi più contenuti e la possibilità di acquistare case più ampie a fare la differenza. La vicinanza del Parco Lambro e della metropolitana sono elementi che rendono attrattiva la zona. Nella macroarea di

Nella macroarea di  Nella macroarea di Bovisa-Sempione (+1,7%) gli interventi per la riqualificazione dello Scalo Farini stanno consentendo una tenuta dei valori nell’omonimo quartiere e un buon impatto a livelli di prezzi sui quartieri di Maciachini e Bovisa all’attenzione degli investitori che puntano sul recupero dell’area. La presenza dell’Università è un altro motivo di interesse. Tiene Piazza Firenze-Sempione- Fiera, bene Affori. Vale la pena segnalare anche il buon risultato della zona Sarca-Testi-Bicocca, nella macroarea Stazione Centrale-Gioia-Fulvio Testi (+1,9%) dove stanno comprando giovani ed investitori vista la presenza dell’Università e, non lontano, anche dell’Ospedale di Niguarda. Tengono i valori anche in quest’ultimo quartiere.

Nella macroarea di Bovisa-Sempione (+1,7%) gli interventi per la riqualificazione dello Scalo Farini stanno consentendo una tenuta dei valori nell’omonimo quartiere e un buon impatto a livelli di prezzi sui quartieri di Maciachini e Bovisa all’attenzione degli investitori che puntano sul recupero dell’area. La presenza dell’Università è un altro motivo di interesse. Tiene Piazza Firenze-Sempione- Fiera, bene Affori. Vale la pena segnalare anche il buon risultato della zona Sarca-Testi-Bicocca, nella macroarea Stazione Centrale-Gioia-Fulvio Testi (+1,9%) dove stanno comprando giovani ed investitori vista la presenza dell’Università e, non lontano, anche dell’Ospedale di Niguarda. Tengono i valori anche in quest’ultimo quartiere.  Meritano un accenno i quartieri di Forlanini-Bonfadini Ungheria e Ponte Lambro nella macroarea di Lodi-Corsica (+1,8%) dove si fanno sentire gli effetti dell’arrivo della metropolitana blu, la vicinanza di Santa Giulia dove si stanno ultimando importanti interventi in vista delle

Meritano un accenno i quartieri di Forlanini-Bonfadini Ungheria e Ponte Lambro nella macroarea di Lodi-Corsica (+1,8%) dove si fanno sentire gli effetti dell’arrivo della metropolitana blu, la vicinanza di Santa Giulia dove si stanno ultimando importanti interventi in vista delle  La macroarea di Navigli-Famagosta (+1,4%) vede buoni risultati nei quartieri di Barona-Santa Rita, di Bocconi e, nella parte più esterna, di viale Tibaldi. Barona-Santa Rita attira coloro che non riescono ad accedere al mercato dei Navigli, residenti del quartiere alla ricerca di tagli più grandi e residenti nei quartieri limitrofi in cerca di nuove costruzioni. Vanno avanti i lavori nell’ex area Giulio Richard e nell’ex sede della Nestlè. In zona Tibaldi-Cermenate i prezzi più contenuti hanno reso dinamiche le transazioni.

La macroarea di Navigli-Famagosta (+1,4%) vede buoni risultati nei quartieri di Barona-Santa Rita, di Bocconi e, nella parte più esterna, di viale Tibaldi. Barona-Santa Rita attira coloro che non riescono ad accedere al mercato dei Navigli, residenti del quartiere alla ricerca di tagli più grandi e residenti nei quartieri limitrofi in cerca di nuove costruzioni. Vanno avanti i lavori nell’ex area Giulio Richard e nell’ex sede della Nestlè. In zona Tibaldi-Cermenate i prezzi più contenuti hanno reso dinamiche le transazioni.

PROFILO ACQUIRENTI

PROFILO ACQUIRENTI L’analisi dei

L’analisi dei  E’ importante osservare anche i comportamenti e le scelte dei single sul

E’ importante osservare anche i comportamenti e le scelte dei single sul  Ma quali sono le motivazioni che spingono i single all’acquisto? Nell’82,4% dei casi la compravendita riguarda l’abitazione principale, il 14,3% dei single acquista per investimento mentre il 3,3% compra la

Ma quali sono le motivazioni che spingono i single all’acquisto? Nell’82,4% dei casi la compravendita riguarda l’abitazione principale, il 14,3% dei single acquista per investimento mentre il 3,3% compra la  Le tipologie più scambiate dai single nel 2021 sono il trilocale, con il 37,7% delle scelte, seguito dai bilocali che arrivano al 32,5%, mentre al terzo posto si trovano le

Le tipologie più scambiate dai single nel 2021 sono il trilocale, con il 37,7% delle scelte, seguito dai bilocali che arrivano al 32,5%, mentre al terzo posto si trovano le