Nel conflitto scatenato dalla Russia rischiano di prevalere sulla pace gli inconfessabili interessi delle grandi corporations e gli obiettivi di politica internazionale, ma i mercati si adegueranno anche a questo.

di Alessio Cardinale*

Se c’è qualcosa che abbiamo imparato negli ultimi due anni, è che la narrazione sugli eventi più gravi della nostra Storia Moderna si sia ridotta al lumicino: nulla sappiamo sulle origini del Covid-19, e nulla sappiamo sulle cause più segrete di questo conflitto armato, tranne che entrambi gli eventi sono accaduti e producono danni. L’informazione ufficiale, infatti, ci racconta solo metà della storia e si ferma in superficie, ed espone con dovizia di dettagli – molti da verificare, vista la insolita scarsità di giornalisti inviati sullo scenario di guerra – solo gli effetti di questi eventi. Per esempio, a distanza di ben due anni dallo scoppio della pandemia, nessuno dei governi del mondo e nessuna organizzazione sovranazionale ha compiuto una seria indagine sulla origine del Coronavirus, nonostante la Scienza e i mezzi di investigazione a disposizione abbiano fatto passi da gigante; però hanno trovato a tempo di record un vaccino – sulla cui reale efficacia l’informazione non è stata trasparente – e poi lo hanno anche messo in produzione e distribuito in tutto il mondo.

Persino in occasione della diffusione dell’HIV, ben quaranta anni fa, fu possibile identificare l’origine del virus e il c.d. paziente zero, e gli strumenti di indagine non erano certamente quelli di oggi; nel caso del Coronavirus, invece, tutto rimane avvolto dal mistero più fitto, ed è ormai evidente che alla versione del passaggio da animale – i famosi pipistrelli del mercato di Wuhan – a uomo la gente non abbia abboccato. Del resto, dopo l’inganno delle inesistenti armi di distruzione di massa di Saddam Hussein – con cui l’Occidente si è di fatto impadronito dell’Iraq e del suo petrolio – si tende a non credere più alle versioni di USA, Regno Unito ed Unione Europea, e invece si attribuisce sempre più

Persino in occasione della diffusione dell’HIV, ben quaranta anni fa, fu possibile identificare l’origine del virus e il c.d. paziente zero, e gli strumenti di indagine non erano certamente quelli di oggi; nel caso del Coronavirus, invece, tutto rimane avvolto dal mistero più fitto, ed è ormai evidente che alla versione del passaggio da animale – i famosi pipistrelli del mercato di Wuhan – a uomo la gente non abbia abboccato. Del resto, dopo l’inganno delle inesistenti armi di distruzione di massa di Saddam Hussein – con cui l’Occidente si è di fatto impadronito dell’Iraq e del suo petrolio – si tende a non credere più alle versioni di USA, Regno Unito ed Unione Europea, e invece si attribuisce sempre più  credito allo scenario del “fine virus mai“, che innegabilmente ha spostato enormi ricchezze dai consumatori a specifici settori industriali, grazie alla scelta di produrre il “rimedio” a più alto margine finanziario, ossia il vaccino, anzichè la terapia farmacologica, che è il vero grande assente di questa pandemia insieme alla verità sulle sue origini. I media, infatti, inondano ogni giorno la comunicazione con la narrazione riguardante i vaccini, ma pochissime sono le notizie riguardanti la ricerca sui farmaci efficaci per attaccare l’infezione in modo specifico e curare chi si è contagiato.

credito allo scenario del “fine virus mai“, che innegabilmente ha spostato enormi ricchezze dai consumatori a specifici settori industriali, grazie alla scelta di produrre il “rimedio” a più alto margine finanziario, ossia il vaccino, anzichè la terapia farmacologica, che è il vero grande assente di questa pandemia insieme alla verità sulle sue origini. I media, infatti, inondano ogni giorno la comunicazione con la narrazione riguardante i vaccini, ma pochissime sono le notizie riguardanti la ricerca sui farmaci efficaci per attaccare l’infezione in modo specifico e curare chi si è contagiato.

Allo stesso modo, non si sente parlare di iniziative diplomatiche volte alla cessazione dei combattimenti, semplicemente perchè non ce ne sono se non di facciata, e gli sforzi di tutti sembrano indirizzati più al mantenimento della conflittualità internazionale che alla mediazione. Nonostante il palpabile oscurantismo dell’informazione ufficiale, però, qualche riflessione è ancora possibile farla, e non abbiamo bisogno della Scienza per comprendere il groviglio  di interessi industriali e politici che gravitano attorno a questi due eventi – pandemia e guerra – che stanno avvenendo in rapida successione, ed anzi l’uno dentro l’altro, dal momento che la pandemia è lontana dall’essere dichiarata estinta. Inoltre, la sensazione che Biden e lo stesso Zelensky non abbiano tanta voglia di porre fine a questa guerra – il c.d. “fine guerra mai“, con il suo naturale portato di produzione di armi, distruzione e business della ricostruzione – ormai è forte, così come è evidente che il completo fallimento della diplomazia internazionale.

di interessi industriali e politici che gravitano attorno a questi due eventi – pandemia e guerra – che stanno avvenendo in rapida successione, ed anzi l’uno dentro l’altro, dal momento che la pandemia è lontana dall’essere dichiarata estinta. Inoltre, la sensazione che Biden e lo stesso Zelensky non abbiano tanta voglia di porre fine a questa guerra – il c.d. “fine guerra mai“, con il suo naturale portato di produzione di armi, distruzione e business della ricostruzione – ormai è forte, così come è evidente che il completo fallimento della diplomazia internazionale.

La sensazione, a voler essere un pò complottisti, è che questi ultimi due anni e mezzo abbiano consentito alle corporation più potenti di mettere in atto una sorta di “turnazione” per dividersi i mega profitti ottenuti grazie alla pandemia e alla guerra. Secondo questa improbabile (ma non impossibile) teoria del complotto, il primo turno sarebbe toccato a Big Pharma, che con il business dei vaccini ha messo a segno un jackpot stimato in 35 miliardi di dollari fino ad oggi, destinato ad arrivare ai 100 miliardi entro cinque anni grazie al richiamo annuale che verrà adottato, si stima, da almeno 5 miliardi di individui ogni anno a partire dal prossimo autunno. Il secondo turno sarebbe andato agli estrattori di materie prime fossili, cioè gas e petrolio, da anni alle prese con il differenziale geografico sui costi di estrazione – bassi nei paesi arabi, alti in USA – e, di conseguenza, sul differenziale sugli utili. In particolare, gli stati

La sensazione, a voler essere un pò complottisti, è che questi ultimi due anni e mezzo abbiano consentito alle corporation più potenti di mettere in atto una sorta di “turnazione” per dividersi i mega profitti ottenuti grazie alla pandemia e alla guerra. Secondo questa improbabile (ma non impossibile) teoria del complotto, il primo turno sarebbe toccato a Big Pharma, che con il business dei vaccini ha messo a segno un jackpot stimato in 35 miliardi di dollari fino ad oggi, destinato ad arrivare ai 100 miliardi entro cinque anni grazie al richiamo annuale che verrà adottato, si stima, da almeno 5 miliardi di individui ogni anno a partire dal prossimo autunno. Il secondo turno sarebbe andato agli estrattori di materie prime fossili, cioè gas e petrolio, da anni alle prese con il differenziale geografico sui costi di estrazione – bassi nei paesi arabi, alti in USA – e, di conseguenza, sul differenziale sugli utili. In particolare, gli stati  del Golfo beneficiano di un costo di estrazione di circa 19-22 dollari al barile, mentre gli USA estraggono il loro Shale Oil (petrolio prodotto dai frammenti di rocce di scisto bituminoso) ad un costo superiore a 45 dollari al barile. E’ evidente, quindi, che gli aumenti vertiginosi sul prezzo del petrolio stiano portando nelle casse dei petrolieri di tutto il mondo utili da capogiro, e solo un aumento mai visto prima della produzione da parte dell’OPEC potrebbe oggi far abbassare il prezzo in costanza di conflitto armato Russia-Resto del Mondo dagli attuali 116 dollari (Brent) ad una quota più sostenibile di 70-80 dollari.

del Golfo beneficiano di un costo di estrazione di circa 19-22 dollari al barile, mentre gli USA estraggono il loro Shale Oil (petrolio prodotto dai frammenti di rocce di scisto bituminoso) ad un costo superiore a 45 dollari al barile. E’ evidente, quindi, che gli aumenti vertiginosi sul prezzo del petrolio stiano portando nelle casse dei petrolieri di tutto il mondo utili da capogiro, e solo un aumento mai visto prima della produzione da parte dell’OPEC potrebbe oggi far abbassare il prezzo in costanza di conflitto armato Russia-Resto del Mondo dagli attuali 116 dollari (Brent) ad una quota più sostenibile di 70-80 dollari.

Per fare un esempio in casa nostra, non va male neanche per Eni, che nell’anno dello scoppio del Covid aveva chiuso il bilancio con una perdita di 750 milioni di euro, ma già nell’ultimo trimestre 2021, e cioè quando i venti di guerra sulle fonti energetiche cominciavano a soffiare sul prezzo del gas, aveva aumentato il profitto del 631% rispetto allo stesso periodo del 2020. Oggi, a distanza di due anni dall’inizio dell’emergenza pandemica, Eni chiuderà l’esercizio 2022 con un profitto pari a 4,6 miliardi di euro – il miglior risultato dal 2012 – e ciò è merito dei contratti a lungo termine sulle forniture di gas firmati a suo tempo da Paolo Scaroni e stipulati a prezzi competitivi proprio con la Russia di Putin. Ebbene, secondo una recente inchiesta televisiva trasmessa da RAI3, nessuno conosce il prezzo a cui Eni acquista il gas dalla Russia, poichè i contratti sono segretati; però sappiamo che verrà staccato un utile per azione pari a 0,88 euro, di cui lo Stato

Per fare un esempio in casa nostra, non va male neanche per Eni, che nell’anno dello scoppio del Covid aveva chiuso il bilancio con una perdita di 750 milioni di euro, ma già nell’ultimo trimestre 2021, e cioè quando i venti di guerra sulle fonti energetiche cominciavano a soffiare sul prezzo del gas, aveva aumentato il profitto del 631% rispetto allo stesso periodo del 2020. Oggi, a distanza di due anni dall’inizio dell’emergenza pandemica, Eni chiuderà l’esercizio 2022 con un profitto pari a 4,6 miliardi di euro – il miglior risultato dal 2012 – e ciò è merito dei contratti a lungo termine sulle forniture di gas firmati a suo tempo da Paolo Scaroni e stipulati a prezzi competitivi proprio con la Russia di Putin. Ebbene, secondo una recente inchiesta televisiva trasmessa da RAI3, nessuno conosce il prezzo a cui Eni acquista il gas dalla Russia, poichè i contratti sono segretati; però sappiamo che verrà staccato un utile per azione pari a 0,88 euro, di cui lo Stato  beneficerà in proporzione alla sua quota del 30%. Tuttavia, ne beneficeranno anche (e soprattutto) gli azionisti privati con il loro 70%, tra cui tre fondi americani che da soli si spartiranno circa 400 milioni di utili. Tutto legale, per carità, ma questo la dice lunga sul fatto che gli interessi forti di cui parliamo ce li abbiamo anche in casa. Peraltro, a proposito di interessi forti, l’ultima intesa firmata da Eni è stata con l’Egitto, e cioè con il paese che sta ostacolando il processo a carico dei quattro agenti dei servizi segreti egiziani (Nsa) accusati di aver sequestrato, torturato e ucciso il nostro Giulio Regeni.

beneficerà in proporzione alla sua quota del 30%. Tuttavia, ne beneficeranno anche (e soprattutto) gli azionisti privati con il loro 70%, tra cui tre fondi americani che da soli si spartiranno circa 400 milioni di utili. Tutto legale, per carità, ma questo la dice lunga sul fatto che gli interessi forti di cui parliamo ce li abbiamo anche in casa. Peraltro, a proposito di interessi forti, l’ultima intesa firmata da Eni è stata con l’Egitto, e cioè con il paese che sta ostacolando il processo a carico dei quattro agenti dei servizi segreti egiziani (Nsa) accusati di aver sequestrato, torturato e ucciso il nostro Giulio Regeni.

Il terzo turno, infine, sarebbe toccato all’industria delle armi, che scaldava le polveri già da un pezzo e con questo conflitto così esteso politicamente al di fuori dei confini ucraini sta realizzando utili immensi anche per gli anni a venire. Relativamente alle quote di mercato, gli Stati Uniti detengono la leadership mondiale di esportatori di armi, raddoppiando la distanza proprio con la Russia, che è comunque al secondo posto sia come utilizzatore diretto, sia per via delle richieste provenienti

Il terzo turno, infine, sarebbe toccato all’industria delle armi, che scaldava le polveri già da un pezzo e con questo conflitto così esteso politicamente al di fuori dei confini ucraini sta realizzando utili immensi anche per gli anni a venire. Relativamente alle quote di mercato, gli Stati Uniti detengono la leadership mondiale di esportatori di armi, raddoppiando la distanza proprio con la Russia, che è comunque al secondo posto sia come utilizzatore diretto, sia per via delle richieste provenienti  dai clienti del Medio Oriente. L’Italia, nel 2019, era nella top 10, al nono posto, ma con quote di mercato in calo. Usa e Russia, insieme a Francia, Germania e Cina, valgono tre quarti del mercato. In particolare, gli Stati Uniti hanno una quota di mercato del 36%, mentre la Russia è al 25-27%. La Cina, dopo il +195% del realizzato tra il 2004 ed il 2013, nell’ultimo periodo ha visto crescere i suoi affari solo del 2,7%, mentre il fatturato europeo quota un buon 27% del mercato mondiale.

dai clienti del Medio Oriente. L’Italia, nel 2019, era nella top 10, al nono posto, ma con quote di mercato in calo. Usa e Russia, insieme a Francia, Germania e Cina, valgono tre quarti del mercato. In particolare, gli Stati Uniti hanno una quota di mercato del 36%, mentre la Russia è al 25-27%. La Cina, dopo il +195% del realizzato tra il 2004 ed il 2013, nell’ultimo periodo ha visto crescere i suoi affari solo del 2,7%, mentre il fatturato europeo quota un buon 27% del mercato mondiale.

Relativamente ai mercati, mentre in Europa le tensioni sul fronte ucraino continuano a pesare sul mercato, il presente vede un cambio di posizione della Federal Reserve, e le dichiarazioni di diversi presidenti della FED sembrano confermare la volontà di abbassare drasticamente il bilancio federale e di aumentare i tassi fino a 300 bps entro la fine dell’anno per contenere una inflazione che ha già superato  il 7%. Del resto, la narrazione sui crimini di Bucha ha determinato un ulteriore ciclo di sanzioni contro la Russia, in vista dello spostamento del fronte sul vero obiettivo di Putin, ossia la conquista dei territori del Donbass ricchi di materie prime. Se così stanno le cose, non appena la Russia avrà consolidato l’occupazione di quei territori aumenteranno le probabilità della sospensione del conflitto armato e del ritorno della diplomazia. Ciò darà respiro ai mercati finanziari e alle quotazioni, facendo rimanere sullo sfondo la Cina, con il suo carico di mistero sulle sue future mosse nello scacchiere economico internazionale.

il 7%. Del resto, la narrazione sui crimini di Bucha ha determinato un ulteriore ciclo di sanzioni contro la Russia, in vista dello spostamento del fronte sul vero obiettivo di Putin, ossia la conquista dei territori del Donbass ricchi di materie prime. Se così stanno le cose, non appena la Russia avrà consolidato l’occupazione di quei territori aumenteranno le probabilità della sospensione del conflitto armato e del ritorno della diplomazia. Ciò darà respiro ai mercati finanziari e alle quotazioni, facendo rimanere sullo sfondo la Cina, con il suo carico di mistero sulle sue future mosse nello scacchiere economico internazionale.

Pertanto, come si comporteranno i mercati finanziari se anche il conflitto dovesse durare molto di più di quanto non fosse previsto all’inizio? L’esperienza insegna che anche loro si adegueranno a questo trinomio terribile – pandemia, inflazione e guerra – a condizione di mostrare uno spirito di adattamento che neanche in occasione della pandemia si era visto. Per cui ci vorrà più tempo, poichè la congiuntura economica precedente allo scoppio della pandemia era completamente differente da quella che ha preceduto l’inizio del conflitto in Ucraina. Infatti, alla pandemia si è arrivati con un ampio margine di manovra delle banche centrali per adottare politiche monetarie accomodanti, ma l’emergenza sanitaria ha generato interruzioni nella produzione e nelle catene di approvvigionamento di materie prime e semilavorati, e quindi una elevata inflazione per via della domanda dei consumatori che continua ad essere robusta.

Pertanto, come si comporteranno i mercati finanziari se anche il conflitto dovesse durare molto di più di quanto non fosse previsto all’inizio? L’esperienza insegna che anche loro si adegueranno a questo trinomio terribile – pandemia, inflazione e guerra – a condizione di mostrare uno spirito di adattamento che neanche in occasione della pandemia si era visto. Per cui ci vorrà più tempo, poichè la congiuntura economica precedente allo scoppio della pandemia era completamente differente da quella che ha preceduto l’inizio del conflitto in Ucraina. Infatti, alla pandemia si è arrivati con un ampio margine di manovra delle banche centrali per adottare politiche monetarie accomodanti, ma l’emergenza sanitaria ha generato interruzioni nella produzione e nelle catene di approvvigionamento di materie prime e semilavorati, e quindi una elevata inflazione per via della domanda dei consumatori che continua ad essere robusta.

La situazione non è facile, poichè mentre si discuteva su come far scendere l’inflazione è arrivata la guerra a mutare gli scenari (che non erano proprio rosei) e a dettare un cambiamento dell’agenda delle banche centrali. Tuttavia, la congiuntura economica non concede più spazio per politiche monetarie accomodanti, e le frizioni sul prezzo di gas e petrolio non fanno altro che alimentare le aspettative di aumento dei prezzi al consumo in molti dei settori che compongono il c.d. paniere.

Come ne usciremo?

* Editore e direttore editoriale di Patrimoni&Finanza

Perché i paesi BRICS stanno creando una valuta comune? Dopo la prima e la seconda guerra mondiale, gli Stati Uniti erano all’apice del loro potere politico, godendo di un dominio globale nelle relazioni internazionali e così riuscendo a rendere il dollaro quale valuta dominante per il principale commercio mondiale: niente dollari, niente petrolio. Questa dipendenza dal dollaro ha esposto sia i BRICS che il mondo intero ai rischi legati alle fluttuazioni del dollaro, nonché alle sanzioni degli Stati Uniti, come quelle che vengono adottate in periodi di conflitto, che possono limitare le risorse finanziarie di un paese. La Russia, meritatamente, è stata colpita da tali sanzioni sin dallo scoppio della guerra con l’Ucraina.

Perché i paesi BRICS stanno creando una valuta comune? Dopo la prima e la seconda guerra mondiale, gli Stati Uniti erano all’apice del loro potere politico, godendo di un dominio globale nelle relazioni internazionali e così riuscendo a rendere il dollaro quale valuta dominante per il principale commercio mondiale: niente dollari, niente petrolio. Questa dipendenza dal dollaro ha esposto sia i BRICS che il mondo intero ai rischi legati alle fluttuazioni del dollaro, nonché alle sanzioni degli Stati Uniti, come quelle che vengono adottate in periodi di conflitto, che possono limitare le risorse finanziarie di un paese. La Russia, meritatamente, è stata colpita da tali sanzioni sin dallo scoppio della guerra con l’Ucraina. A questo punto, è lecito chiedersi se stiamo andando verso una “dedollarizzazione“, e soprattutto se “la festa è finita” per il dollaro. Tutto farebbe pensare di sì, perché il concetto di dedollarizzazione, ovvero l’indebolimento incrementale e strategico del potere economico globale del dollaro, si è intensificato negli ultimi anni. Sebbene il progetto di moneta comune dei BRICS debba ancora concretizzarsi ufficialmente, questo gruppo di paesi ha da tempo svolto un ruolo centrale nella strategia di dedollarizzazione. Le nazioni dei BRICS rappresentavano oltre il 26% del PIL mondiale nel 2023; e adesso intendono diversificare le proprie riserve valutarie e promuovere l’uso delle proprie valute nazionali. La Cina, in particolare, ha promosso l’uso dello yuan nelle transazioni internazionali e negli accordi di swap valutario. Anche la Russia ha intensificato gli sforzi per ridurre la propria dipendenza dal dollaro, favorendo il commercio in rubli e yuan. Il risultato di questa graduale dedollarizzazione è già evidente: alla fine del 2023 l’USD rappresentava circa il 58% delle riserve valutarie globali, rispetto a oltre il 70% negli anni ’90.

A questo punto, è lecito chiedersi se stiamo andando verso una “dedollarizzazione“, e soprattutto se “la festa è finita” per il dollaro. Tutto farebbe pensare di sì, perché il concetto di dedollarizzazione, ovvero l’indebolimento incrementale e strategico del potere economico globale del dollaro, si è intensificato negli ultimi anni. Sebbene il progetto di moneta comune dei BRICS debba ancora concretizzarsi ufficialmente, questo gruppo di paesi ha da tempo svolto un ruolo centrale nella strategia di dedollarizzazione. Le nazioni dei BRICS rappresentavano oltre il 26% del PIL mondiale nel 2023; e adesso intendono diversificare le proprie riserve valutarie e promuovere l’uso delle proprie valute nazionali. La Cina, in particolare, ha promosso l’uso dello yuan nelle transazioni internazionali e negli accordi di swap valutario. Anche la Russia ha intensificato gli sforzi per ridurre la propria dipendenza dal dollaro, favorendo il commercio in rubli e yuan. Il risultato di questa graduale dedollarizzazione è già evidente: alla fine del 2023 l’USD rappresentava circa il 58% delle riserve valutarie globali, rispetto a oltre il 70% negli anni ’90. Quale potrebbe essere l’impatto economico di questa nuova valuta dei BRICS? È troppo presto per dirlo, poiché l’impatto dipenderà dal successo dell’integrazione della nuova moneta comune nell’economia globale. In generale, due scenari sembrano possibili:

Quale potrebbe essere l’impatto economico di questa nuova valuta dei BRICS? È troppo presto per dirlo, poiché l’impatto dipenderà dal successo dell’integrazione della nuova moneta comune nell’economia globale. In generale, due scenari sembrano possibili: Relativamente all’oro, negli ultimi due anni sono circolate teorie sulla possibilità che la nuova moneta comune dei BRICS possa essere supportata da un paniere di materie prime, tra cui l’oro. Questa strategia consentirebbe alla nuova moneta di svolgere il suo ruolo di riserva di valore, simile a come funziona ora il dollaro. In questo scenario, i paesi BRICS avrebbero tutti gli incentivi per continuare ad aumentare le loro riserve auree per sostenere il valore della loro nuova moneta, aumentando ulteriormente il prezzo del metallo giallo. Inoltre, vale la pena notare che i paesi BRICS sono già tra i maggiori acquirenti di oro: nel 2023, la Cina ha aggiunto 102 tonnellate metriche (MT) di oro alle sue riserve, mentre la Russia ne ha aggiunte 31,1 MT.

Relativamente all’oro, negli ultimi due anni sono circolate teorie sulla possibilità che la nuova moneta comune dei BRICS possa essere supportata da un paniere di materie prime, tra cui l’oro. Questa strategia consentirebbe alla nuova moneta di svolgere il suo ruolo di riserva di valore, simile a come funziona ora il dollaro. In questo scenario, i paesi BRICS avrebbero tutti gli incentivi per continuare ad aumentare le loro riserve auree per sostenere il valore della loro nuova moneta, aumentando ulteriormente il prezzo del metallo giallo. Inoltre, vale la pena notare che i paesi BRICS sono già tra i maggiori acquirenti di oro: nel 2023, la Cina ha aggiunto 102 tonnellate metriche (MT) di oro alle sue riserve, mentre la Russia ne ha aggiunte 31,1 MT.

Nel frattempo, le sanzioni che avrebbero dovuto convincere la Russia a ritirare le proprie truppe dall’Ucraina non stanno avendo l’effetto sperato, e l’economia russa sta resistendo molto meglio delle attese, mentre in Italia il governo che verrà dovrà fare i conti con i risultati di un sondaggio secondo il quale il 94% degli italiani si oppone all’invio di armi in Ucraina. Ci vuol poco a concludere che nell’attuale crisi finanziaria europea e italiana la responsabilità dell’amministrazione Biden sia elevata, e ad essa si è aggiunta quella di una Unione Europea che ha rivelato tutta l’inadeguatezza del modello pseudo-federativo di “moneta unica” di fronte alle grandi questioni internazionali ed al conseguente bisogno di una propria forza politica continentale, che non abbia ancora bisogno, come nel Secondo Dopoguerra, di ricorrere all’aiuto (o al ricatto economico e militare) delle potenze d’Oltreoceano.

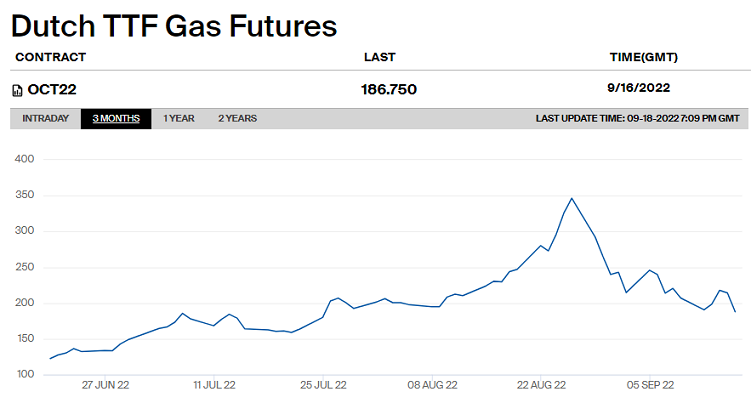

Nel frattempo, le sanzioni che avrebbero dovuto convincere la Russia a ritirare le proprie truppe dall’Ucraina non stanno avendo l’effetto sperato, e l’economia russa sta resistendo molto meglio delle attese, mentre in Italia il governo che verrà dovrà fare i conti con i risultati di un sondaggio secondo il quale il 94% degli italiani si oppone all’invio di armi in Ucraina. Ci vuol poco a concludere che nell’attuale crisi finanziaria europea e italiana la responsabilità dell’amministrazione Biden sia elevata, e ad essa si è aggiunta quella di una Unione Europea che ha rivelato tutta l’inadeguatezza del modello pseudo-federativo di “moneta unica” di fronte alle grandi questioni internazionali ed al conseguente bisogno di una propria forza politica continentale, che non abbia ancora bisogno, come nel Secondo Dopoguerra, di ricorrere all’aiuto (o al ricatto economico e militare) delle potenze d’Oltreoceano. Il prezzo che si forma al TTF è oggi l’indice a cui tutti i contratti di fornitura sono legati, ma risulta esposto ad alcuni fattori che ne determinano l’estrema inaffidabilità e la facilità con cui può essere manipolato dagli speculatori.

Il prezzo che si forma al TTF è oggi l’indice a cui tutti i contratti di fornitura sono legati, ma risulta esposto ad alcuni fattori che ne determinano l’estrema inaffidabilità e la facilità con cui può essere manipolato dagli speculatori. Innanzitutto, i volumi scambiati sono troppo sottili rispetto ai volumi di gas consumati in Europa tutti i giorni. Con quantitativi minimi, pertanto, per gli speculatori è possibile influenzare tutti i mercati d’Europa. Inoltre, sul mercato TTF non c’è un sistema di sospensione delle contrattazioni in presenza di alta volatilità, e il prezzo può oscillare anche del 50% in una stessa giornata. Infine, sul TTF l’offerta è limitata ai gasdotti di Norvegia, Russia e Nord Africa, mentre l’Europa, essendo un consumatore netto, può solo comprare. Ciò significa che il meccanismo della domanda e dell’offerta non funziona, perché non esiste offerta addizionale che possa far scendere i prezzi quando diventano troppo alti, e se si elimina il gas russo i prezzi possono salire all’infinito.

Innanzitutto, i volumi scambiati sono troppo sottili rispetto ai volumi di gas consumati in Europa tutti i giorni. Con quantitativi minimi, pertanto, per gli speculatori è possibile influenzare tutti i mercati d’Europa. Inoltre, sul mercato TTF non c’è un sistema di sospensione delle contrattazioni in presenza di alta volatilità, e il prezzo può oscillare anche del 50% in una stessa giornata. Infine, sul TTF l’offerta è limitata ai gasdotti di Norvegia, Russia e Nord Africa, mentre l’Europa, essendo un consumatore netto, può solo comprare. Ciò significa che il meccanismo della domanda e dell’offerta non funziona, perché non esiste offerta addizionale che possa far scendere i prezzi quando diventano troppo alti, e se si elimina il gas russo i prezzi possono salire all’infinito.

Leyen di non essere convinto che un tetto al prezzo del gas risolverebbe i problemi di approvvigionamento dell’Europa. Non vorremmo essere eccessivamente maliziosi, ma la perplessità del premier norvegese sembra parecchio influenzata dal fatto che nei primi sette mesi dell’anno l’export di gas norvegese sia aumentato del 303% rispetto allo stesso periodo del 2021. Idem per l’Olanda, paese che ospita la famigerata “borsa” del gas, il quale si è detto “incerto” sulla validità del tetto al prezzo. Anche in questo caso, si fa fatica a non attribuire la titubanza del paese (famoso per i coffee shop e per la sua “frugalità politica”) all’aumento dei prezzi del gas, visto che ha miracolosamente raddoppiato il proprio surplus commerciale grazie alle esportazioni di questa preziosa materia prima.

Leyen di non essere convinto che un tetto al prezzo del gas risolverebbe i problemi di approvvigionamento dell’Europa. Non vorremmo essere eccessivamente maliziosi, ma la perplessità del premier norvegese sembra parecchio influenzata dal fatto che nei primi sette mesi dell’anno l’export di gas norvegese sia aumentato del 303% rispetto allo stesso periodo del 2021. Idem per l’Olanda, paese che ospita la famigerata “borsa” del gas, il quale si è detto “incerto” sulla validità del tetto al prezzo. Anche in questo caso, si fa fatica a non attribuire la titubanza del paese (famoso per i coffee shop e per la sua “frugalità politica”) all’aumento dei prezzi del gas, visto che ha miracolosamente raddoppiato il proprio surplus commerciale grazie alle esportazioni di questa preziosa materia prima. Oltreoceano, anche gli USA stanno guadagnando parecchio da questa situazione internazionale, poiché sono diventati i primi esportatori di GNL, e all’Unione europea è stato destinato il 45% delle esportazioni statunitensi. Emblematiche, in tal senso, le parole di Emma Marcegaglia, che ha detto: “la situazione è tale che gli imprenditori americani pagano oggi l’elettricità sette volte meno di quanto facciano gli italiani. E questo nonostante il fatto che i promotori delle sanzioni siano seduti dall’altra parte dell’oceano. Di fatto le sanzioni sono diventate uno strumento di concorrenza sleale per i produttori italiani”.

Oltreoceano, anche gli USA stanno guadagnando parecchio da questa situazione internazionale, poiché sono diventati i primi esportatori di GNL, e all’Unione europea è stato destinato il 45% delle esportazioni statunitensi. Emblematiche, in tal senso, le parole di Emma Marcegaglia, che ha detto: “la situazione è tale che gli imprenditori americani pagano oggi l’elettricità sette volte meno di quanto facciano gli italiani. E questo nonostante il fatto che i promotori delle sanzioni siano seduti dall’altra parte dell’oceano. Di fatto le sanzioni sono diventate uno strumento di concorrenza sleale per i produttori italiani”. In definitiva, la storia economica del mondo si è sempre voluta attraverso cicli secolari di produzione di materie prime fondamentali e fasi di conflitto internazionale che nascono dal loro sfruttamento e producono in ogni tempo effetti collaterali per l’economia mondiale. Ciò che stiamo vivendo oggi è, appunto, uno degli effetti collaterali del trinomio perfetto – ma diabolico – petrolio/gas/armi, e i sacrifici a cui pare stiamo ineluttabilmente andando incontro altro non sono che il prezzo economico della guerra scaricato sui cittadini europei, che in questo modo ne diventano effettivi finanziatori. E per far pagare loro questo tributo, è sufficiente inviargli una semplice fattura nella cassetta della posta.

In definitiva, la storia economica del mondo si è sempre voluta attraverso cicli secolari di produzione di materie prime fondamentali e fasi di conflitto internazionale che nascono dal loro sfruttamento e producono in ogni tempo effetti collaterali per l’economia mondiale. Ciò che stiamo vivendo oggi è, appunto, uno degli effetti collaterali del trinomio perfetto – ma diabolico – petrolio/gas/armi, e i sacrifici a cui pare stiamo ineluttabilmente andando incontro altro non sono che il prezzo economico della guerra scaricato sui cittadini europei, che in questo modo ne diventano effettivi finanziatori. E per far pagare loro questo tributo, è sufficiente inviargli una semplice fattura nella cassetta della posta.

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla  “tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra.

“tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra. Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui.

Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui. Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale.

Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale. Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali.

Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali. Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei.

Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei. Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile.

Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile. In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

Anche all’Unione Europea, nel caso della guerra scatenata dai russi in Ucraina, va un premio particolare, quello del peggior attore non protagonista. Il conflitto tra NATO/Ucraina e Russia, infatti, vede prevalere la linea degli USA, che in fatto di guerre fanno sempre da padroni in casa d’altri, com’è loro stile. Solo che questo atto di invadenza internazionale rivela in modo spietato l’estrema debolezza di una Europa che, con l’attuale configurazione non è “né carne né pesce”, e adesso ha bisogno come l’aria di trovare quella identità unitaria che in questi frangenti avrebbe permesso di non lasciare il campo libero a chi, da oltreoceano, deve pagare dazio all’industria degli armamenti e al peggiore dei business che la mente umana potesse concepire dopo la tratta degli schiavi.

Anche all’Unione Europea, nel caso della guerra scatenata dai russi in Ucraina, va un premio particolare, quello del peggior attore non protagonista. Il conflitto tra NATO/Ucraina e Russia, infatti, vede prevalere la linea degli USA, che in fatto di guerre fanno sempre da padroni in casa d’altri, com’è loro stile. Solo che questo atto di invadenza internazionale rivela in modo spietato l’estrema debolezza di una Europa che, con l’attuale configurazione non è “né carne né pesce”, e adesso ha bisogno come l’aria di trovare quella identità unitaria che in questi frangenti avrebbe permesso di non lasciare il campo libero a chi, da oltreoceano, deve pagare dazio all’industria degli armamenti e al peggiore dei business che la mente umana potesse concepire dopo la tratta degli schiavi. Il mercato delle armi, sotto certi aspetti, ha caratteristiche molto simili a quello delle scorte di cibo a lunga conservazione e di medicine che ogni paese deve stivare nei magazzini della Protezione Civile, in caso di emergenza alimentare derivante, ad esempio, da una calamità naturale. Allo stesso modo, ogni paese del mondo spende una percentuale variabile del proprio PIL per gli armamenti, stipati nei depositi militari allo scopo di approntare una difesa del territorio in caso di emergenza militare, come quella di dover fronteggiare un’aggressione da parte di un altro paese. Pertanto, sia le scorte di cibo che le scorte di armi vengono accantonate rispondendo al principio di prudenza, nella speranza di non doverle usare mai, e non in base al “principio di belligeranza”, che la totalità degli abitanti del pianeta ha imparato nel tempo a conoscere e a rifiutare.

Il mercato delle armi, sotto certi aspetti, ha caratteristiche molto simili a quello delle scorte di cibo a lunga conservazione e di medicine che ogni paese deve stivare nei magazzini della Protezione Civile, in caso di emergenza alimentare derivante, ad esempio, da una calamità naturale. Allo stesso modo, ogni paese del mondo spende una percentuale variabile del proprio PIL per gli armamenti, stipati nei depositi militari allo scopo di approntare una difesa del territorio in caso di emergenza militare, come quella di dover fronteggiare un’aggressione da parte di un altro paese. Pertanto, sia le scorte di cibo che le scorte di armi vengono accantonate rispondendo al principio di prudenza, nella speranza di non doverle usare mai, e non in base al “principio di belligeranza”, che la totalità degli abitanti del pianeta ha imparato nel tempo a conoscere e a rifiutare. Per quanto detto sopra, va da sé che nessun paese può permettersi né di provocare una carestia o una calamità naturale, né di provocare un conflitto armato, dovendosi affidare alla diplomazia e al compromesso, senza dare sfogo agli interessi privati di chi vorrebbe vendere agli stati sempre più scorte di cibo e sempre più armi. Questi principi – talmente semplici che li capirebbe anche un bambino di prima elementare – sembrano essere stati traditi del tutto sia da chi ha materialmente scatenato il conflitto sul campo – che non coincide esattamente con la guerra, cominciata prima – sia dai paesi che hanno appoggiato con singolare prontezza la donazione di armi all’Ucraina e, in tal modo, hanno consentito di allungare i tempi del conflitto e di aumentare il numero delle vittime civili, evidentemente ritenute “sacrificabili” in nome di oscuri – nemmeno tanto – interessi di bottega.

Per quanto detto sopra, va da sé che nessun paese può permettersi né di provocare una carestia o una calamità naturale, né di provocare un conflitto armato, dovendosi affidare alla diplomazia e al compromesso, senza dare sfogo agli interessi privati di chi vorrebbe vendere agli stati sempre più scorte di cibo e sempre più armi. Questi principi – talmente semplici che li capirebbe anche un bambino di prima elementare – sembrano essere stati traditi del tutto sia da chi ha materialmente scatenato il conflitto sul campo – che non coincide esattamente con la guerra, cominciata prima – sia dai paesi che hanno appoggiato con singolare prontezza la donazione di armi all’Ucraina e, in tal modo, hanno consentito di allungare i tempi del conflitto e di aumentare il numero delle vittime civili, evidentemente ritenute “sacrificabili” in nome di oscuri – nemmeno tanto – interessi di bottega. Del resto, già con la crisi ucraina del 2014 Cina e Russia avevano riscoperto una comune agenda politica ed economica, nonché la necessità di contenere l’invadenza americana nei paesi della ex cortina di ferro. La cosiddetta “primavera ucraina” aveva portato alla luce la collaborazione tra Pechino e Mosca rimasta un pò nell’ombra, consistente nella cooperazione militare, nello scambio di materie prime energetiche e nel commercio. In quella occasione, peraltro, i rapporti di collaborazione nel campo della politica internazionale svelavano una chiara convergenza su Iran, Palestina e Corea del Nord. In più, i rispettivi sistemi economici di Cina e Russia sono accomunati dal fatto che lo stato controlla sia la finanza che i settori strategici come i giacimenti di gas e petrolio. L’interscambio commerciale tra i due paesi è destinato a un’ulteriore accelerazione con l’import cinese di gas siberiano previsto nei prossimi anni, ma la Cina è già oggi il primo partner commerciale della Russia, e quest’ultima è il primo esportatore di energia in Cina.

Del resto, già con la crisi ucraina del 2014 Cina e Russia avevano riscoperto una comune agenda politica ed economica, nonché la necessità di contenere l’invadenza americana nei paesi della ex cortina di ferro. La cosiddetta “primavera ucraina” aveva portato alla luce la collaborazione tra Pechino e Mosca rimasta un pò nell’ombra, consistente nella cooperazione militare, nello scambio di materie prime energetiche e nel commercio. In quella occasione, peraltro, i rapporti di collaborazione nel campo della politica internazionale svelavano una chiara convergenza su Iran, Palestina e Corea del Nord. In più, i rispettivi sistemi economici di Cina e Russia sono accomunati dal fatto che lo stato controlla sia la finanza che i settori strategici come i giacimenti di gas e petrolio. L’interscambio commerciale tra i due paesi è destinato a un’ulteriore accelerazione con l’import cinese di gas siberiano previsto nei prossimi anni, ma la Cina è già oggi il primo partner commerciale della Russia, e quest’ultima è il primo esportatore di energia in Cina. A breve, per completare il quadro dei fallimenti americani (ed europei) di politica internazionale, sarà il turno dell’India, che con i suoi 1,4 miliardi di abitanti – e altri cinquanta milioni sparsi per il mondo – rappresenta un mercato di sbocco troppo importante anche per la Russia. Infatti, per via del conflitto scatenato in Ucraina, l’Unione Europea nel prossimo futuro non importerà più combustibili provenienti dai giacimenti siberiani. In risposta a ciò, il Cremlino ha deciso di puntare anche sull’India, nazione più popolosa del mondo e partner strategico di vecchia data. In tal modo, si profila tra Mosca e Nuova Delhi una più intensa collaborazione energetica, che rinsalderà i rapporti esistenti fin dai tempi dell’Unione Sovietica.

A breve, per completare il quadro dei fallimenti americani (ed europei) di politica internazionale, sarà il turno dell’India, che con i suoi 1,4 miliardi di abitanti – e altri cinquanta milioni sparsi per il mondo – rappresenta un mercato di sbocco troppo importante anche per la Russia. Infatti, per via del conflitto scatenato in Ucraina, l’Unione Europea nel prossimo futuro non importerà più combustibili provenienti dai giacimenti siberiani. In risposta a ciò, il Cremlino ha deciso di puntare anche sull’India, nazione più popolosa del mondo e partner strategico di vecchia data. In tal modo, si profila tra Mosca e Nuova Delhi una più intensa collaborazione energetica, che rinsalderà i rapporti esistenti fin dai tempi dell’Unione Sovietica.

in modo significativo l’economia russa, il che si riflette in un forte declassamento delle sue prospettive di crescita economica e in un contemporaneo aumento delle

in modo significativo l’economia russa, il che si riflette in un forte declassamento delle sue prospettive di crescita economica e in un contemporaneo aumento delle  Il

Il

Il rallentamento dell’economia cinese oggi aumenta i rischi al ribasso per la ripresa globale. Le turbolenze nel settore dello sviluppo immobiliare cinese sono proseguite all’inizio del 2022, con la crescita delle vendite di immobili residenziali che è rimasta negativa e i prezzi delle case in ulteriore indebolimento. Inoltre,

Il rallentamento dell’economia cinese oggi aumenta i rischi al ribasso per la ripresa globale. Le turbolenze nel settore dello sviluppo immobiliare cinese sono proseguite all’inizio del 2022, con la crescita delle vendite di immobili residenziali che è rimasta negativa e i prezzi delle case in ulteriore indebolimento. Inoltre,

Le dinamiche degli indici di riferimento evidenziano tassi in aumento e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo il 91,3% dei mutuatari ha optato per un prodotto a tasso fisso. La seconda scelta è stata quella per il prodotto a tasso variabile con il 6,6% delle preferenze. Rispetto al periodo precedente si rileva una crescita per i prodotti a tasso fisso del +4,6% e un calo per i prodotti a tasso variabile con CAP del -3,4%. A livello nazionale la durata media del mutuo è di 25,2 anni, mentre nel 2021 era pari a 24,8 anni. Segmentando per fasce di durata, emerge che il 43,8% dei mutui ha una durata compresa tra 26 e 30 anni, il 30,7% si colloca nella fascia 21-25 anni, il 9,0% rientra nella fascia 10-15 anni e i mutui di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale, a causa dei costi elevati della rata mensile.

Le dinamiche degli indici di riferimento evidenziano tassi in aumento e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo il 91,3% dei mutuatari ha optato per un prodotto a tasso fisso. La seconda scelta è stata quella per il prodotto a tasso variabile con il 6,6% delle preferenze. Rispetto al periodo precedente si rileva una crescita per i prodotti a tasso fisso del +4,6% e un calo per i prodotti a tasso variabile con CAP del -3,4%. A livello nazionale la durata media del mutuo è di 25,2 anni, mentre nel 2021 era pari a 24,8 anni. Segmentando per fasce di durata, emerge che il 43,8% dei mutui ha una durata compresa tra 26 e 30 anni, il 30,7% si colloca nella fascia 21-25 anni, il 9,0% rientra nella fascia 10-15 anni e i mutui di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale, a causa dei costi elevati della rata mensile. Nel 2021 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 115.600 euro, mentre nell’anno precedente ammontava a 114.100 euro. Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità. Infatti, il 41,3% dei mutui erogati ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €, il 35,4% da 100.000 € a 150.000 €, il 12,6% si colloca nella fascia successiva, ≥ 150.000 e < 200.000 € e la percentuale dei mutui che superano i 200.000 € è pari a 6,4%.

Nel 2021 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 115.600 euro, mentre nell’anno precedente ammontava a 114.100 euro. Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità. Infatti, il 41,3% dei mutui erogati ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €, il 35,4% da 100.000 € a 150.000 €, il 12,6% si colloca nella fascia successiva, ≥ 150.000 e < 200.000 € e la percentuale dei mutui che superano i 200.000 € è pari a 6,4%. Analizzando il quarto trimestre 2021, le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 15.913 milioni di euro. Rispetto allo stesso trimestre del 2020 si registra una crescita delle erogazioni pari a +2,7 %, per un controvalore di oltre 425 milioni di euro. È quanto emerge dai dati riportati nel report Banche e istituzioni finanziarie – IV trimestre 2021 pubblicato da Banca d’Italia a fine marzo ed elaborati da Kìron. Approfondendo nel dettaglio i dati trimestrali, si mantiene nel quarto trimestre la tendenza che ha caratterizzato l’intero anno 2021. Si nota la costante crescita delle operazioni a supporto di un acquisto immobiliare: nel quarto trimestre hanno segnato +13,9%. Sempre in calo invece le operazioni di surroga che, anche in virtù del rialzo dei tassi di interesse, fa crollare il dato rispetto allo stesso trimestre del 2020 del -52,1%. Pertanto, si conferma un mercato forte, incentrato in particolare sulle operazioni di acquisto che rappresentano ormai 9 operazioni su 10.

Analizzando il quarto trimestre 2021, le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 15.913 milioni di euro. Rispetto allo stesso trimestre del 2020 si registra una crescita delle erogazioni pari a +2,7 %, per un controvalore di oltre 425 milioni di euro. È quanto emerge dai dati riportati nel report Banche e istituzioni finanziarie – IV trimestre 2021 pubblicato da Banca d’Italia a fine marzo ed elaborati da Kìron. Approfondendo nel dettaglio i dati trimestrali, si mantiene nel quarto trimestre la tendenza che ha caratterizzato l’intero anno 2021. Si nota la costante crescita delle operazioni a supporto di un acquisto immobiliare: nel quarto trimestre hanno segnato +13,9%. Sempre in calo invece le operazioni di surroga che, anche in virtù del rialzo dei tassi di interesse, fa crollare il dato rispetto allo stesso trimestre del 2020 del -52,1%. Pertanto, si conferma un mercato forte, incentrato in particolare sulle operazioni di acquisto che rappresentano ormai 9 operazioni su 10.

concessione di credito finalizzata all’acquisto immobiliare. L’andamento dei tassi medi relativi ai mutui casa ha registrato un aumento, soprattutto dopo il mese di Febbraio 2022, a causa dell’inasprirsi dell’inflazione e delle aspettative negative derivanti dalla guerra in Ucraina, ma nel 2022 il mercato del credito alle famiglie continuerà ad essere un settore interessante e in moderata crescita rispetto al 2021, sebbene al momento si registrino segnali di un moderato irrigidimento dei parametri di valutazione da parte degli istituti di credito nella valutazione del merito creditizio.

concessione di credito finalizzata all’acquisto immobiliare. L’andamento dei tassi medi relativi ai mutui casa ha registrato un aumento, soprattutto dopo il mese di Febbraio 2022, a causa dell’inasprirsi dell’inflazione e delle aspettative negative derivanti dalla guerra in Ucraina, ma nel 2022 il mercato del credito alle famiglie continuerà ad essere un settore interessante e in moderata crescita rispetto al 2021, sebbene al momento si registrino segnali di un moderato irrigidimento dei parametri di valutazione da parte degli istituti di credito nella valutazione del merito creditizio.

Wall Street ha festeggiato la notizia, chiudendo in netto rialzo. Il Dow Jones ha guadagnato il 2,82% a 34.061 punti, l’S&P 500 il 2,97% a 4.299 e il Nasdaq il 3,19% a 12.964. Non è chiaro se si tratti di una inversione del sentiment di mercato, ma si propende per il no. Il rialzo dei listini americani e probabilmente, sulla scia, di quelli europei, potrebbe durare un paio di settimane, giusto il tempo di risollevare le quotazioni delle Big Tech e dei titoli industriali più colpiti dai rallentamenti nelle catene di approvvigionamento di materie prime e semilavorati; dopo di che l’attuale congiuntura, in costanza di conflitto armato in Ucraina, finirà con il riportare gli indici verso una certa debolezza, peraltro tipica dei mesi estivi.

Wall Street ha festeggiato la notizia, chiudendo in netto rialzo. Il Dow Jones ha guadagnato il 2,82% a 34.061 punti, l’S&P 500 il 2,97% a 4.299 e il Nasdaq il 3,19% a 12.964. Non è chiaro se si tratti di una inversione del sentiment di mercato, ma si propende per il no. Il rialzo dei listini americani e probabilmente, sulla scia, di quelli europei, potrebbe durare un paio di settimane, giusto il tempo di risollevare le quotazioni delle Big Tech e dei titoli industriali più colpiti dai rallentamenti nelle catene di approvvigionamento di materie prime e semilavorati; dopo di che l’attuale congiuntura, in costanza di conflitto armato in Ucraina, finirà con il riportare gli indici verso una certa debolezza, peraltro tipica dei mesi estivi. Nonostante l’aumento di mezzo punto sia stato deciso all’unanimità, la Fed ha atteso fino all’ultimo per giocarsi eventualmente la carta del rialzo-monstre, qualora gli ultimi dati ne avessero motivato il ricorso, poiché a marzo l’inflazione è schizzata all’8,5%, una roba che non si vedeva dagli anni ’80. L’ipotesi di un rialzo maggiore, comunque, rimane sul tavolo, anche se Powell si è limitato ad annunciare in conferenza stampa che l’inflazione va ridotta “speditamente” e che ulteriori aumenti dello 0,50% del costo del denaro verranno valutati anche in occasione dei prossimi due direttivi (metà giugno e fine luglio). Questo fa capire che in almeno uno dei due appuntamenti il ritocco dei tassi ci sarà, resta da capire se il mercato azionario sconterà nelle prossime sedute due rialzi o uno soltanto. Si propende per la seconda ipotesi, poiché gli indici americani sono volati sulla scia della dichiarazione di Powell secondo cui per il momento la Fed “non sta attivamente considerando” un rialzo dello 0,75%; il che vuol dire tutto e niente allo stesso tempo.

Nonostante l’aumento di mezzo punto sia stato deciso all’unanimità, la Fed ha atteso fino all’ultimo per giocarsi eventualmente la carta del rialzo-monstre, qualora gli ultimi dati ne avessero motivato il ricorso, poiché a marzo l’inflazione è schizzata all’8,5%, una roba che non si vedeva dagli anni ’80. L’ipotesi di un rialzo maggiore, comunque, rimane sul tavolo, anche se Powell si è limitato ad annunciare in conferenza stampa che l’inflazione va ridotta “speditamente” e che ulteriori aumenti dello 0,50% del costo del denaro verranno valutati anche in occasione dei prossimi due direttivi (metà giugno e fine luglio). Questo fa capire che in almeno uno dei due appuntamenti il ritocco dei tassi ci sarà, resta da capire se il mercato azionario sconterà nelle prossime sedute due rialzi o uno soltanto. Si propende per la seconda ipotesi, poiché gli indici americani sono volati sulla scia della dichiarazione di Powell secondo cui per il momento la Fed “non sta attivamente considerando” un rialzo dello 0,75%; il che vuol dire tutto e niente allo stesso tempo. Ma se vogliamo dare credito alla teoria del “poliziotto buono e poliziotto cattivo”, il presidente della Fed ora sta impersonando il primo carattere con inusuale anticipo “cinematografico”, e questo potrebbe significare che nei prossimi mesi rialzi maggiori di mezzo punto non siano affatto da escludere. Infatti, la Fed, di fronte ad un eventuale ulteriore aumento dell’indice dei prezzi al consumo, potrebbe considerare l’adozione di una misura più efficace – cioè un aumento dello 0,75% o addirittura dell’1% – una volta sola tra giugno e fine luglio, anziché due aumenti consecutivi di 50 bps. Del resto, la guerra in Ucraina e i nuovi lokdown imposti dalle autorità cinesi per contrastare il contagio sono rischi concreti per il perdurare della inflazione elevata, per cui non è certo che la Fed abbia – come dichiarato dal buon Powell – “gli strumenti adeguati per riportare il costo della vita sotto controllo e (soprattutto) senza provocare una recessione“.

Ma se vogliamo dare credito alla teoria del “poliziotto buono e poliziotto cattivo”, il presidente della Fed ora sta impersonando il primo carattere con inusuale anticipo “cinematografico”, e questo potrebbe significare che nei prossimi mesi rialzi maggiori di mezzo punto non siano affatto da escludere. Infatti, la Fed, di fronte ad un eventuale ulteriore aumento dell’indice dei prezzi al consumo, potrebbe considerare l’adozione di una misura più efficace – cioè un aumento dello 0,75% o addirittura dell’1% – una volta sola tra giugno e fine luglio, anziché due aumenti consecutivi di 50 bps. Del resto, la guerra in Ucraina e i nuovi lokdown imposti dalle autorità cinesi per contrastare il contagio sono rischi concreti per il perdurare della inflazione elevata, per cui non è certo che la Fed abbia – come dichiarato dal buon Powell – “gli strumenti adeguati per riportare il costo della vita sotto controllo e (soprattutto) senza provocare una recessione“. Probabilmente Powell, più che le capacità della banca centrale, deve ringraziare gli americani e la loro sfrenata tendenza a consumare anche il denaro preso a prestito, grazie alla quale l’economia a stelle e strisce oggi è forte e, nonostante il calo del Pil dell’1,4% registrato nel primo trimestre su base annua (trimestre su trimestre), le spese dei consumatori e gli investimenti fissi delle aziende sono rimasti robusti, così come i progressi del mercato del lavoro. Nel fare riferimento agli strumenti a disposizione della banca centrale, Powell certamente fa più affidamento nel programma di riduzione del bilancio dell’istituto, volato a 9.000 miliardi di dollari per sostenere l’economia durante la pandemia. La stretta sarà pari a 47,5 miliardi di dollari al mese a giugno, luglio e agosto e accelererà a 95 miliardi da settembre.

Probabilmente Powell, più che le capacità della banca centrale, deve ringraziare gli americani e la loro sfrenata tendenza a consumare anche il denaro preso a prestito, grazie alla quale l’economia a stelle e strisce oggi è forte e, nonostante il calo del Pil dell’1,4% registrato nel primo trimestre su base annua (trimestre su trimestre), le spese dei consumatori e gli investimenti fissi delle aziende sono rimasti robusti, così come i progressi del mercato del lavoro. Nel fare riferimento agli strumenti a disposizione della banca centrale, Powell certamente fa più affidamento nel programma di riduzione del bilancio dell’istituto, volato a 9.000 miliardi di dollari per sostenere l’economia durante la pandemia. La stretta sarà pari a 47,5 miliardi di dollari al mese a giugno, luglio e agosto e accelererà a 95 miliardi da settembre.

L’invasione russa dell’Ucraina ha scioccato il mondo, inflitto enormi sofferenze alla popolazione ucraina e danneggiato l’economia globale. La guerra ha complicato ulteriormente uno scenario già di per sé difficile, caratterizzato da un’inflazione persistentemente elevata e dal ritiro delle politiche monetarie accomodanti delle banche centrali. Le incertezze e i rischi di ribasso sono fortemente aumentati. La guerra e le conseguenti sanzioni imposte da Stati Uniti ed Europa hanno fatto schizzare verso l’alto i prezzi di energia e materie prime. Il rincaro duraturo di energia e commodity aumenta le pressioni sui prezzi e costituisce un notevole rischio che l’inflazione rimanga a lungo elevata e che si consolidi, innescando effetti secondari più persistenti.

L’invasione russa dell’Ucraina ha scioccato il mondo, inflitto enormi sofferenze alla popolazione ucraina e danneggiato l’economia globale. La guerra ha complicato ulteriormente uno scenario già di per sé difficile, caratterizzato da un’inflazione persistentemente elevata e dal ritiro delle politiche monetarie accomodanti delle banche centrali. Le incertezze e i rischi di ribasso sono fortemente aumentati. La guerra e le conseguenti sanzioni imposte da Stati Uniti ed Europa hanno fatto schizzare verso l’alto i prezzi di energia e materie prime. Il rincaro duraturo di energia e commodity aumenta le pressioni sui prezzi e costituisce un notevole rischio che l’inflazione rimanga a lungo elevata e che si consolidi, innescando effetti secondari più persistenti. “In questa situazione, l’economia globale rischia una nuova recessione, colpita da shock negativi paralleli sul fronte della domanda e dell’offerta, che hanno ulteriormente danneggiato le catene di approvvigionamento globali e intensificato le pressioni inflazionistiche e che, minando la fiducia e penalizzando il commercio internazionale, causeranno il rallentamento della crescita”, sottolinea Siviero. “Questo tipo di shock stagflazionistico rappresenta una sfida particolarmente insidiosa per le autorità politiche, costrette a trovare un compromesso sempre più arduo tra il contenimento di un’inflazione persistentemente elevata e il sostegno alla crescita, proprio nel momento in cui avevano cominciato a normalizzare la propria politica ultra espansiva anti-pandemia”.

“In questa situazione, l’economia globale rischia una nuova recessione, colpita da shock negativi paralleli sul fronte della domanda e dell’offerta, che hanno ulteriormente danneggiato le catene di approvvigionamento globali e intensificato le pressioni inflazionistiche e che, minando la fiducia e penalizzando il commercio internazionale, causeranno il rallentamento della crescita”, sottolinea Siviero. “Questo tipo di shock stagflazionistico rappresenta una sfida particolarmente insidiosa per le autorità politiche, costrette a trovare un compromesso sempre più arduo tra il contenimento di un’inflazione persistentemente elevata e il sostegno alla crescita, proprio nel momento in cui avevano cominciato a normalizzare la propria politica ultra espansiva anti-pandemia”. Davanti a questa nuova realtà, le autorità finanziarie e monetarie riesamineranno attentamente i piani di inasprimento delle rispettive politiche. Con l’acuirsi delle incertezze, il mix delle politiche macroeconomiche diventa un fattore cruciale per tenere sotto controllo l’inflazione senza spingere nuovamente le economie globali in recessione. Le banche centrali continueranno a perseguire i propri piani di normalizzazione per ridurre le aspettative di inflazione e impedire che si consolidino. La politica fiscale continuerà a offrire sostegno all’economia al fine di evitare una contestuale stretta monetaria e finanziaria che potrebbe scatenare una nuova recessione.

Davanti a questa nuova realtà, le autorità finanziarie e monetarie riesamineranno attentamente i piani di inasprimento delle rispettive politiche. Con l’acuirsi delle incertezze, il mix delle politiche macroeconomiche diventa un fattore cruciale per tenere sotto controllo l’inflazione senza spingere nuovamente le economie globali in recessione. Le banche centrali continueranno a perseguire i propri piani di normalizzazione per ridurre le aspettative di inflazione e impedire che si consolidino. La politica fiscale continuerà a offrire sostegno all’economia al fine di evitare una contestuale stretta monetaria e finanziaria che potrebbe scatenare una nuova recessione. a inasprire la propria politica. L’erogazione dei fondi previsti nel quadro del pacchetto Ue a sostegno dell’economia, la riforma del Patto di stabilità e crescita, la possibile introduzione di ulteriori misure per contenere gli effetti dell’aumento dei prezzi energetici e incrementare le spese per la difesa faranno sì che la politica fiscale rimanga espansiva. In Cina, ancora alle prese con le ripercussioni della pandemia di Covid-19, la politica macroeconomica rimarrà fortemente espansiva per favorire il raggiungimento dell’obiettivo di crescita del Pil del 5,5% fissato dal Congresso nazionale del popolo per il 2022.

a inasprire la propria politica. L’erogazione dei fondi previsti nel quadro del pacchetto Ue a sostegno dell’economia, la riforma del Patto di stabilità e crescita, la possibile introduzione di ulteriori misure per contenere gli effetti dell’aumento dei prezzi energetici e incrementare le spese per la difesa faranno sì che la politica fiscale rimanga espansiva. In Cina, ancora alle prese con le ripercussioni della pandemia di Covid-19, la politica macroeconomica rimarrà fortemente espansiva per favorire il raggiungimento dell’obiettivo di crescita del Pil del 5,5% fissato dal Congresso nazionale del popolo per il 2022. “Una rapida risoluzione del conflitto in Ucraina sembra costituire un fattore decisivo per ridurre i rischi di stagflazione”, conclude Siviero. “Un soft landing richiede un mix appropriato di politiche economiche che comprenda una graduale normalizzazione della politica monetaria e il sostegno della politica fiscale in modo da offrire alle banche centrali il margine di manovra necessario per ritirare le misure accomodanti senza causare una recessione. Sarà fondamentale evitare passi falsi, il che nell’attuale contesto è sempre più difficile. Infine, la risoluzione globale della crisi pandemica resta la chiave per eliminare le strozzature nelle catene di approvvigionamento, ridurre le pressioni inflazionistiche e sostenere la ripresa globale. Il nostro scenario di riferimento non prevede una recessione “double dip”, ma l’auspicato soft landing potrebbe divenire un’ipotesi sempre più remota”.

“Una rapida risoluzione del conflitto in Ucraina sembra costituire un fattore decisivo per ridurre i rischi di stagflazione”, conclude Siviero. “Un soft landing richiede un mix appropriato di politiche economiche che comprenda una graduale normalizzazione della politica monetaria e il sostegno della politica fiscale in modo da offrire alle banche centrali il margine di manovra necessario per ritirare le misure accomodanti senza causare una recessione. Sarà fondamentale evitare passi falsi, il che nell’attuale contesto è sempre più difficile. Infine, la risoluzione globale della crisi pandemica resta la chiave per eliminare le strozzature nelle catene di approvvigionamento, ridurre le pressioni inflazionistiche e sostenere la ripresa globale. Il nostro scenario di riferimento non prevede una recessione “double dip”, ma l’auspicato soft landing potrebbe divenire un’ipotesi sempre più remota”.

EUROPA e Regno Unito – L’attività economica dell’Eurozona è sembrata rallentare a marzo, con l’indice composito dei gestori degli acquisti S&P Global che è sceso a 54,5 da 55,5 di febbraio (N.d.R. le letture PMI superiori a 50 sono comunque segnali di espansione). I costi e i prezzi praticati dalle imprese sono aumentati a tassi record a causa dell’impennata dei prezzi delle materie prime e dei ritardi della catena di approvvigionamento dovuti al conflitto in Ucraina, mentre la fiducia delle imprese è crollata a causa della crescente preoccupazione per le prospettive economiche.

EUROPA e Regno Unito – L’attività economica dell’Eurozona è sembrata rallentare a marzo, con l’indice composito dei gestori degli acquisti S&P Global che è sceso a 54,5 da 55,5 di febbraio (N.d.R. le letture PMI superiori a 50 sono comunque segnali di espansione). I costi e i prezzi praticati dalle imprese sono aumentati a tassi record a causa dell’impennata dei prezzi delle materie prime e dei ritardi della catena di approvvigionamento dovuti al conflitto in Ucraina, mentre la fiducia delle imprese è crollata a causa della crescente preoccupazione per le prospettive economiche.

L’inflazione nel Regno Unito ha raggiunto il massimo da 30 anni a febbraio, esercitando pressioni sulla Banca d’Inghilterra affinché continui ad aumentare i tassi di interesse. L’indice dei prezzi al consumo è aumentato di un tasso annuo del 6,2%, superando la previsione mediana del 6% tra gli economisti intervistati da FactSet, trainato al rialzo principalmente dall’aumento delle bollette energetiche delle famiglie e dai prezzi della benzina. Anche i prezzi dei generi alimentari sono aumentati fortemente.