La battaglia che si sta combattendo sul Recovery Fund probabilmente nasconde una posta in palio ben più importante per alcuni paesi dell’UE con un fisco più “generoso” degli altri. Dietro l’ipocrisia della frugalità, interessi inconfessabili ed una implicita richiesta di garanzie, da parte di Olanda, Irlanda e Lussemburgo, sul tema della diversa imposizione fiscale.

Cosa nasconde il dibattito sul Recovery Fund, condotto dall’Olanda con cinica opposizione da quando è stato concepito? Qual è la vera contropartita? Sono domande solo apparentemente senza risposta, perché la vera posta in palio, ormai, è diventata come il “segreto di Pulcinella”.

Fino ad oggi, è bene precisarlo subito, l’Italia ha fatto quasi da sola, e gli effetti negativi sull’economia si vedono tutti. A parte il programma di Quantitative Easing, che serve soltanto a creare la base di liquidità “a prestito”, è mancata del tutto quella “a fondo perduto”, e cioè l’unico vero aiuto per degli stati che si trovano in estrema difficoltà finanziaria. Dopo quattro mesi, infatti, il tanto strombazzato intervento di aiuti straordinari per i paesi europei sta ancora lì, sul tavolo delle trattative, tenuto in stallo da un gruppo di paesi definiti generosamente da una stampa ruffiana come “frugali” – la traduzione più esatta sarebbe quella di “parsimoniosi” – che di frugale non hanno proprio nulla. A capo di questi paesi che ci remano contro per vile calcolo finanziario c’è l’Olanda, guidata da Rutte (cognome che richiama in Italia buona digestione), che già si era distinta tra Marzo ed Aprile come sospetto sicario di una Merkel allora allineata, per calcolo politico, con il gruppetto dei frugali.

A Bruxelles, sede della Commissione Europea, lo scorso 17 luglio è cominciata la partita finale, quella in cui i ricatti diventano troppo insistenti per non rivelare la vera poste in gioco, che Giuseppe Conte – o chi per lui – ha fatto uscire nei mesi scorsi in tutta la loro chiarezza: la tassazione più bassa riservata alle aziende dall’Olanda, che di fatto è un paradiso fiscale, al pari di Irlanda e Lussemburgo, all’interno dell’UE.

A Bruxelles, sede della Commissione Europea, lo scorso 17 luglio è cominciata la partita finale, quella in cui i ricatti diventano troppo insistenti per non rivelare la vera poste in gioco, che Giuseppe Conte – o chi per lui – ha fatto uscire nei mesi scorsi in tutta la loro chiarezza: la tassazione più bassa riservata alle aziende dall’Olanda, che di fatto è un paradiso fiscale, al pari di Irlanda e Lussemburgo, all’interno dell’UE.

Questo significa, in soldoni, ricevere concorrenza sleale che fa danni a tutti, e che solo in Italia genera mancati introiti per diversi miliardi ogni anno.

La riunione sul Recovery Fund, cioè il fondo da 750 miliardi di euro che dovrebbe far ripartire l’economia UE dopo il disastro della pandemia, non ha ancora messo d’accordo i 27 primi ministri UE, soprattutto sul modo in cui questi soldi vanno distribuiti. Secondo il piano di Germania e Francia di fine Marzo, di questi 500 dovrebbero essere sovvenzioni, e 250 prestiti, ma questa ipotesi non piace ai cosiddetti paesi frugali, cioè Austria, Danimarca, Olanda e Svezia (ed anche la Finlandia sembra avere la stessa linea).

Ufficialmente, a condurre questa guerra ad oltranza contro il Sud Europa sono Il primo ministro austriaco, Sebastian Kurz (Partito Popolare), il primo ministro danese, signora Mette Frederiksen (partito socialdemocratico), la premier della Svezia è Stefan Löfven (socialdemocratica) ed il premier olandese Mark Rutte (Vvd, partito conservatore liberale europeista). A questi si potrebbe aggiungere anche il primo ministro finlandese, signora Sanna Marin, che però ancora non si svela apertamente.

Ufficialmente, a condurre questa guerra ad oltranza contro il Sud Europa sono Il primo ministro austriaco, Sebastian Kurz (Partito Popolare), il primo ministro danese, signora Mette Frederiksen (partito socialdemocratico), la premier della Svezia è Stefan Löfven (socialdemocratica) ed il premier olandese Mark Rutte (Vvd, partito conservatore liberale europeista). A questi si potrebbe aggiungere anche il primo ministro finlandese, signora Sanna Marin, che però ancora non si svela apertamente.

E Irlanda e Lussemburgo, cosa c’entrerebbero? Siamo sicuri che il lezioso Rutte non rappresenti anche loro, in qualche modo?

I motivi ci sarebbero, eccome, ed è perfettamente lecito sostenerlo al di là di ogni bislacca ipotesi “complottista”. Secondo il presidente dell’Antitrust Roberto Rustichelli, sentito in audizione alla Camera, paesi come l’Irlanda, l’Olanda e il Lussemburgo sono veri e propri paradisi fiscali dell’area Euro, che attuano pratiche fiscali aggressive e, anche grazie a queste pratiche, registrano elevatissimi tassi di crescita sia del PIL (dal 2015 il PIL italiano è cresciuto solo del 5%, quello dell’Irlanda del 60%, quello del Lussemburgo del 17% e quello dell’Olanda del 12%) che del reddito pro capite (Italia 2019 pari a euro 28.860, Lussemburgo euro 83.640, Irlanda 60.350 e Olanda euro 41.870).

Il flusso degli investimenti internazionali è lo specchio del fenomeno, dal momento che quelli effettuati in Italia sono pari al 19% del PIL, mentre il Lussemburgo attrae investimenti pari a oltre il 5.760%, l’Olanda al 535% e l’Irlanda al 311%.

In tutto ciò, l’Unione europea nel complesso ci perde, dal momento che le multinazionali localizzano le loro sedi proprio nei paesi europei con una tassazione più favorevole, realizzando un gettito fiscale complessivamente inferiore. Secondo alcuni uffici studi, per esempio, il fisco italiano perde la possibilità di tassare oltre 23 miliardi di dollari di profitti, perchè 11 miliardi vengono spostati in Lussemburgo, oltre 6 miliardi in Irlanda, 3,5 miliardi in Olanda e circa 2 miliardi in Belgio. Ciò comporta un danno per l’Italia che può essere stimato tra i 5 e gli 8 miliardi di dollari l’anno.

In tutto ciò, l’Unione europea nel complesso ci perde, dal momento che le multinazionali localizzano le loro sedi proprio nei paesi europei con una tassazione più favorevole, realizzando un gettito fiscale complessivamente inferiore. Secondo alcuni uffici studi, per esempio, il fisco italiano perde la possibilità di tassare oltre 23 miliardi di dollari di profitti, perchè 11 miliardi vengono spostati in Lussemburgo, oltre 6 miliardi in Irlanda, 3,5 miliardi in Olanda e circa 2 miliardi in Belgio. Ciò comporta un danno per l’Italia che può essere stimato tra i 5 e gli 8 miliardi di dollari l’anno.

Tutti questi dati, che certo non sono una novità, sono saltati fuori soltanto quattro mesi fa, allo scoppio della pandemia, quando tutti litigavano e l’Unione Europea sembrava aver fatto definitivamente il suo corso. Oggi, dopo estenuanti trattative, i paesi litigano ancora, e l’ipotesi che la posta in gioco sia quella della concorrenza fiscale si fa sempre più reale. Infatti, un negoziato che tratta su 50 miliardi in meno (su 500) di fondo perduto non è credibile, se dietro le quinte non ci sia qualcosa di più “sostanzioso”, ossia un patto di non belligeranza sul tema della tassazione, che vale 70 miliardi l’anno. Tanto è quanto i paradisi fiscali europei sottraggano ogni anno agli altri paesi della UE, grazie alle tasse basse e alla libera circolazione dei capitali.

Troppo, per rinunciarvi.

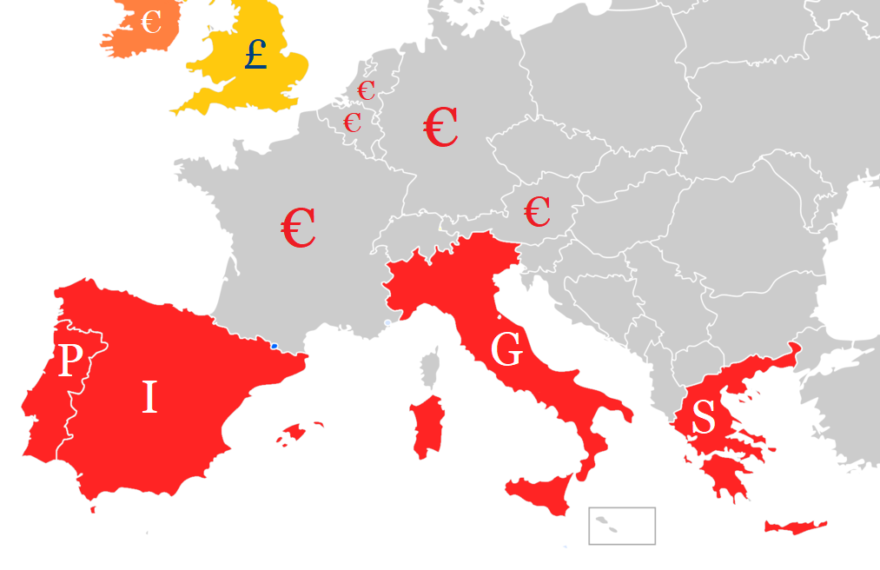

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare.

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare. La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite

La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite

L’abbrivio è continuato fino a ieri, quando Ursula von Der Leyen, rispondendo ad una lettera dell’eurodeputato tedesco Sven Giegold, ha dichiarato che “…la recente sentenza della Corte costituzionale federale solleva questioni che toccano il nucleo stesso della sovranità europea, ma la politica monetaria dell’Unione è una competenza esclusiva comunitaria, ed il diritto dell’Ue ha la precedenza sul diritto nazionale”. Inoltre, ha proseguito la Von Der Leyen, “la Corte di giustizia europea di Lussemburgo ha sempre l’ultima parola sul diritto dell’Ue e le sue sentenze sono vincolanti per tutti i tribunali nazionali”.

L’abbrivio è continuato fino a ieri, quando Ursula von Der Leyen, rispondendo ad una lettera dell’eurodeputato tedesco Sven Giegold, ha dichiarato che “…la recente sentenza della Corte costituzionale federale solleva questioni che toccano il nucleo stesso della sovranità europea, ma la politica monetaria dell’Unione è una competenza esclusiva comunitaria, ed il diritto dell’Ue ha la precedenza sul diritto nazionale”. Inoltre, ha proseguito la Von Der Leyen, “la Corte di giustizia europea di Lussemburgo ha sempre l’ultima parola sul diritto dell’Ue e le sue sentenze sono vincolanti per tutti i tribunali nazionali”. Dietro la sentenza della Corte federale tedesca, accolta con finta rassegnazione dal governo conservatore della Merkel, pare ci sia il desiderio di una soluzione inaspettata della “questione europea”: l’uscita della Germania dall’UE, insieme ad un ricchissimo “bottino” procacciato in venti anni di guerra finanziaria e commerciale perpetrata allegramente ai propri alleati dell’Unione, ai quali va rimproverato la passiva accettazione dell’enorme surplus tedesco, contrario alle regole fondanti dell’Unione e mai fatto valere, per timore verso il paese dominante, in tutte le sedi europee.

Dietro la sentenza della Corte federale tedesca, accolta con finta rassegnazione dal governo conservatore della Merkel, pare ci sia il desiderio di una soluzione inaspettata della “questione europea”: l’uscita della Germania dall’UE, insieme ad un ricchissimo “bottino” procacciato in venti anni di guerra finanziaria e commerciale perpetrata allegramente ai propri alleati dell’Unione, ai quali va rimproverato la passiva accettazione dell’enorme surplus tedesco, contrario alle regole fondanti dell’Unione e mai fatto valere, per timore verso il paese dominante, in tutte le sedi europee.  Del resto, dopo la sospensione del Patto di Stabilità – un vero e proprio “totem” per i paesi fondatori dell’UE – si è cominciato a respirare un clima da “liberi tutti”, che evidentemente è piaciuto molto anche all’Establishment tedesco. Per chi non ha ben presente la questione, derogare al Patto di Stabilità significa, di fatto, sospendere l’insieme di regole – trattato di Maastricht: limite di deficit/Pil al 3% e debito sotto il 60% della ricchezza nazionale – che governano dal 1997 le politiche di bilancio degli Stati membri e che sono state allargate nel corso degli anni successivi fino a giungere al famigerato Fiscal Compact.

Del resto, dopo la sospensione del Patto di Stabilità – un vero e proprio “totem” per i paesi fondatori dell’UE – si è cominciato a respirare un clima da “liberi tutti”, che evidentemente è piaciuto molto anche all’Establishment tedesco. Per chi non ha ben presente la questione, derogare al Patto di Stabilità significa, di fatto, sospendere l’insieme di regole – trattato di Maastricht: limite di deficit/Pil al 3% e debito sotto il 60% della ricchezza nazionale – che governano dal 1997 le politiche di bilancio degli Stati membri e che sono state allargate nel corso degli anni successivi fino a giungere al famigerato Fiscal Compact.

Come nel più classico dei film polizieschi, ci sono tutti i personaggi: l’imputato (Conte), i poliziotti cattivi (Merkel, Lagarde e soprattutto il rude olandese Rutte, dal cognome che evoca buona digestione) ed i poliziotti buoni (il presidente della Repubblica tedesca Frank-Walter Steinmeier, Ursula Von Der Leyen e Mario Draghi). Ci sono anche quegli attori (

Come nel più classico dei film polizieschi, ci sono tutti i personaggi: l’imputato (Conte), i poliziotti cattivi (Merkel, Lagarde e soprattutto il rude olandese Rutte, dal cognome che evoca buona digestione) ed i poliziotti buoni (il presidente della Repubblica tedesca Frank-Walter Steinmeier, Ursula Von Der Leyen e Mario Draghi). Ci sono anche quegli attori (

quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier.

quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier. Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012).

Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012). E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea.

E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea. La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato

La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato

Non è certamente un sistema perfetto, come avevano già capito anche i Padri Fondatori. Tuttavia, immaginate come sarebbe se non ci fosse il governo federale, se gli Stati Uniti fossero solo … stati uniti. Se la Florida, ad esempio, potesse decidere un embargo delle spedizioni mediche a New York, o se l’Ohio potesse chiudere i suoi confini alle persone della Pennsylvania. Oppure ancora se una banca di New York potesse rifiutare di incassare assegni bancari nel New Jersey.

Non è certamente un sistema perfetto, come avevano già capito anche i Padri Fondatori. Tuttavia, immaginate come sarebbe se non ci fosse il governo federale, se gli Stati Uniti fossero solo … stati uniti. Se la Florida, ad esempio, potesse decidere un embargo delle spedizioni mediche a New York, o se l’Ohio potesse chiudere i suoi confini alle persone della Pennsylvania. Oppure ancora se una banca di New York potesse rifiutare di incassare assegni bancari nel New Jersey.

La crisi del COVID-19 porterà molti cambiamenti al sistema finanziario. La creazione di un meccanismo di finanziamento europeo simile a quello dei titoli del tesoro potrebbe essere una delle più significative. Si può immaginare, infatti, lo sviluppo di un mercato europeo del reddito fisso in grado di competere con il mercato del Tesoro degli Stati Uniti, che cambierebbe le strategie di investimento per i gestori patrimoniali di tutto il mondo, aggiungendo una nuova risorsa “rifugio” per ancorare i portafogli di investimento e stabilizzare ulteriormente il sistema finanziario globale. Rafforzerebbe l’euro, e aiuterebbe a consolidare l’UE, iniziando ad alleviare le disuguaglianze regionali che stanno guidando così tanto l’angoscia politica in Europa oggi.

La crisi del COVID-19 porterà molti cambiamenti al sistema finanziario. La creazione di un meccanismo di finanziamento europeo simile a quello dei titoli del tesoro potrebbe essere una delle più significative. Si può immaginare, infatti, lo sviluppo di un mercato europeo del reddito fisso in grado di competere con il mercato del Tesoro degli Stati Uniti, che cambierebbe le strategie di investimento per i gestori patrimoniali di tutto il mondo, aggiungendo una nuova risorsa “rifugio” per ancorare i portafogli di investimento e stabilizzare ulteriormente il sistema finanziario globale. Rafforzerebbe l’euro, e aiuterebbe a consolidare l’UE, iniziando ad alleviare le disuguaglianze regionali che stanno guidando così tanto l’angoscia politica in Europa oggi.

Pertanto, le trattative sui c.d. Coronabond sono finite come la Merkel aveva già annunciato ieri sera, mettendo una pietra tombale sulla possibilità che potesse essere messo in campo qualcosa – sia anche un normalissimo titolo obbligazionario “europeo” – che ci accomunasse tutti in uno stesso popolo. Invece, il messaggio è chiaro: nessuno di questi paesi vuole avere qualcosa in comune con l’Italia, che è un semplice mercato di sbocco, possibilmente da depredare come già hanno fatto, nella Storia Moderna, Napoleone ed Hitler.

Pertanto, le trattative sui c.d. Coronabond sono finite come la Merkel aveva già annunciato ieri sera, mettendo una pietra tombale sulla possibilità che potesse essere messo in campo qualcosa – sia anche un normalissimo titolo obbligazionario “europeo” – che ci accomunasse tutti in uno stesso popolo. Invece, il messaggio è chiaro: nessuno di questi paesi vuole avere qualcosa in comune con l’Italia, che è un semplice mercato di sbocco, possibilmente da depredare come già hanno fatto, nella Storia Moderna, Napoleone ed Hitler.

Questa crisi, che secondo Mario Draghi potrebbe avere proporzioni “bibliche”, ha dimostrato che nemmeno in una situazione così difficile, sia dal punto di vista economico che sanitario, l’Europa riesce ad essere unita.

Questa crisi, che secondo Mario Draghi potrebbe avere proporzioni “bibliche”, ha dimostrato che nemmeno in una situazione così difficile, sia dal punto di vista economico che sanitario, l’Europa riesce ad essere unita. In sintesi, propongono cocciutamente un ulteriore indebitamento individuale, nonostante i coronabond andrebbero a creare un debito comune separato da quello pregresso di ogni nazione, evitando così una possibile confusione del debito. Pertanto, il Coronavirus ha portato alla luce due opposti schieramenti, ossia chi vuole ottenere liquidità tramite i coronabond, e chi la vuole concedere tramite il MES; entrambe le truppe in campo si stanno dando battaglia – questa volta senza sorrisi e strette di mano – e, non potendo dirsi addio consensualmente in tempi rapidi, si trovano adesso in una situazione di stallo, dalla quale Ursula von der Leyen tenta di uscire con un fumoso piano (pieno di incertezze e passaggi burocratici non idonei al momento) per sostenere la ripresa attraverso crediti per 100 miliardi di euro e la proposta di un fondo antidisoccupazione, denominato SURE, pari a 25 miliardi. Tutto questo per convincere l’Italia ad adottare il MES, che stritolerebbe il nostro Paese nella stessa morsa già usata per la Grecia.

In sintesi, propongono cocciutamente un ulteriore indebitamento individuale, nonostante i coronabond andrebbero a creare un debito comune separato da quello pregresso di ogni nazione, evitando così una possibile confusione del debito. Pertanto, il Coronavirus ha portato alla luce due opposti schieramenti, ossia chi vuole ottenere liquidità tramite i coronabond, e chi la vuole concedere tramite il MES; entrambe le truppe in campo si stanno dando battaglia – questa volta senza sorrisi e strette di mano – e, non potendo dirsi addio consensualmente in tempi rapidi, si trovano adesso in una situazione di stallo, dalla quale Ursula von der Leyen tenta di uscire con un fumoso piano (pieno di incertezze e passaggi burocratici non idonei al momento) per sostenere la ripresa attraverso crediti per 100 miliardi di euro e la proposta di un fondo antidisoccupazione, denominato SURE, pari a 25 miliardi. Tutto questo per convincere l’Italia ad adottare il MES, che stritolerebbe il nostro Paese nella stessa morsa già usata per la Grecia. Il messaggio di Draghi ai leader europei è stato chiaro: salvare le aziende fornendole la liquidità necessaria senza preoccuparsi di creare debito. Una velocità d’esecuzione di cui i governi europei del Nord non sembrano ancora sentire la necessità, e probabilmente non la sentiranno mai.

Il messaggio di Draghi ai leader europei è stato chiaro: salvare le aziende fornendole la liquidità necessaria senza preoccuparsi di creare debito. Una velocità d’esecuzione di cui i governi europei del Nord non sembrano ancora sentire la necessità, e probabilmente non la sentiranno mai.