Molti investitori sono disposti a “comprare” dagli strumenti finanziari un rendimento reale negativo in cambio della certezza di preservare il capitale dalle oscillazioni di breve periodo. Si tratta di un bisogno di sicurezza che non può essere eliminato con la sola cultura finanziaria, ma con un percorso educativo di esperienza.

In un recente articolo, P&F ha affrontato la differenza tra il concetto di “cultura finanziaria” e quello, più ampio, di “educazione finanziaria”. In particolare, il secondo “contiene” il primo e, in una certa misura, i due concetti sono complementari e interagiscono tra di loro. Infatti, si può avere una buona cultura finanziaria ma non essere finanziariamente educati, e per diventare tali è necessario aggiungere l’esperienza finanziaria – da risparmiatore sul campo – alla semplice cultura sul tema. Anzi, per investire in modo corretto non serve neanche essere profondi conoscitori degli elementi più sofisticati della finanza e dei mercati, ma di alcuni principi che spesso hanno a che fare con il buon senso e molto poco con l’accademia.

L’esperienza sul campo, pertanto, è ciò che fa la differenza tra “cultori finanziari” e investitori “educati”, all’interno di un binomio non necessario che vede i secondi più tutelati e resilienti dei primi in relazione ai possibili errori nelle scelte da adottare. Mentre i cultori finanziari finiranno con il privilegiare le caratteristiche di un particolare strumento finanziario e baseranno le proprie scelte sul track record (ossia sui risultati passati e sullo stile di gestione), gli “educati” daranno priorità alla definizione del proprio orizzonte temporale e degli obiettivi di spesa, sulla base del principio del risparmio visto nella sua funzione di “spesa differita nel tempo”: prima vengono gli obiettivi, poi gli strumenti.

Pertanto, riassumere in un articolo i due aspetti della cultura e della educazione finanziaria risulta assai difficile, nel senso che l’informazione finanziaria è più adatta a fare cultura più che ad educare finanziariamente i lettori; ma il tentativo di coniugarli – rinviando l’applicazione pratica al confronto con un consulente finanziario o un private banker – non è impossibile. Basta partire dalle basi, e parlare di ciò che qualunque risparmiatore “ineducato” si è sempre chiesto senza trovare una risposta adeguata. E così, oggi ci occupiamo del rapporto tra investimenti ed il “grande imputato” del momento, ossia l’inflazione, che torna a far capolino da oltreoceano dopo anni di sonno, mettendo un pò di paura a chi detiene un portafoglio obbligazionario elevato.

Pertanto, riassumere in un articolo i due aspetti della cultura e della educazione finanziaria risulta assai difficile, nel senso che l’informazione finanziaria è più adatta a fare cultura più che ad educare finanziariamente i lettori; ma il tentativo di coniugarli – rinviando l’applicazione pratica al confronto con un consulente finanziario o un private banker – non è impossibile. Basta partire dalle basi, e parlare di ciò che qualunque risparmiatore “ineducato” si è sempre chiesto senza trovare una risposta adeguata. E così, oggi ci occupiamo del rapporto tra investimenti ed il “grande imputato” del momento, ossia l’inflazione, che torna a far capolino da oltreoceano dopo anni di sonno, mettendo un pò di paura a chi detiene un portafoglio obbligazionario elevato.

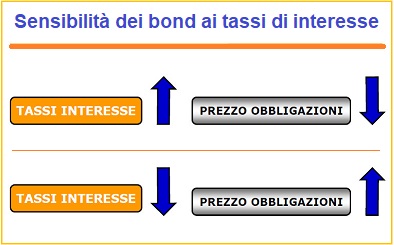

Restringendo il campo ai mercati regolamentati, e cioè quelli in cui i titoli azionari ed obbligazionari vengono quotati ufficialmente e scambiati ogni giorno, cominciamo col dire che una obbligazione (detta anche “bond”) è in generale un titolo di credito per chi la compra e un titolo di debito per chi la emette, nel senso che averla in portafoglio attribuisce il ruolo di creditore verso la società o il governo che l’ha emessa. In tal senso, la differenza con un titolo azionario è evidente, poiché quest’ultimo attribuisce a chi lo acquista lo status di socio dell’azienda, con tutti i rischi (ed eventualmente i vantaggi) ad esso connessi. Pertanto, una obbligazione consente a governi e società di vendere parte del loro debito agli investitori, e quando le obbligazioni sono a tasso fisso – danno cioè una cedola di interessi sempre uguale fino alla scadenza, e non variabile – la loro quotazione è strettamente legata ai tassi di interesse che le banche centrali (es. Bce in Europa, Fed negli USA) manovrano in base alle aspettative di crescita o di decrescita dell’economia: i tassi verranno mantenuti bassi quando l’economia ristagna, e vengono innalzati quando l’economia si “surriscalda”, producendo un aumento dei consumi.

Restringendo il campo ai mercati regolamentati, e cioè quelli in cui i titoli azionari ed obbligazionari vengono quotati ufficialmente e scambiati ogni giorno, cominciamo col dire che una obbligazione (detta anche “bond”) è in generale un titolo di credito per chi la compra e un titolo di debito per chi la emette, nel senso che averla in portafoglio attribuisce il ruolo di creditore verso la società o il governo che l’ha emessa. In tal senso, la differenza con un titolo azionario è evidente, poiché quest’ultimo attribuisce a chi lo acquista lo status di socio dell’azienda, con tutti i rischi (ed eventualmente i vantaggi) ad esso connessi. Pertanto, una obbligazione consente a governi e società di vendere parte del loro debito agli investitori, e quando le obbligazioni sono a tasso fisso – danno cioè una cedola di interessi sempre uguale fino alla scadenza, e non variabile – la loro quotazione è strettamente legata ai tassi di interesse che le banche centrali (es. Bce in Europa, Fed negli USA) manovrano in base alle aspettative di crescita o di decrescita dell’economia: i tassi verranno mantenuti bassi quando l’economia ristagna, e vengono innalzati quando l’economia si “surriscalda”, producendo un aumento dei consumi.

Va da sé, quindi, che diventa fondamentale sapere in che modo le decisioni sui tassi di interesse possono influenzare l’investimento in obbligazioni e azioni. In particolare, l’inflazione – espressa dall’aumento dei prezzi al consumo conseguente al “surriscaldamento” dell’economia – può avere diversi impatti negativi su chi investe in bond, poiché determina l’aumento dei tassi di interesse che, a loro volta, fanno scendere il prezzo delle obbligazioni a tasso fisso. Queste ultime, infatti, quando il tasso di interesse offerto dalla banca centrale aumenta, diventano “meno appetibili” agli occhi dei risparmiatori, i quali preferiscono le nuove emissioni a tasso più generoso. E questo succede perché l’inflazione causa la diminuzione del valore del denaro: quando l’inflazione aumenta, è possibile acquistare meno cose con lo stesso quantitativo di denaro. L’effetto, in sintesi, è quello che viene comunemente chiamato diminuzione del “potere di acquisto”.

Va da sé, quindi, che diventa fondamentale sapere in che modo le decisioni sui tassi di interesse possono influenzare l’investimento in obbligazioni e azioni. In particolare, l’inflazione – espressa dall’aumento dei prezzi al consumo conseguente al “surriscaldamento” dell’economia – può avere diversi impatti negativi su chi investe in bond, poiché determina l’aumento dei tassi di interesse che, a loro volta, fanno scendere il prezzo delle obbligazioni a tasso fisso. Queste ultime, infatti, quando il tasso di interesse offerto dalla banca centrale aumenta, diventano “meno appetibili” agli occhi dei risparmiatori, i quali preferiscono le nuove emissioni a tasso più generoso. E questo succede perché l’inflazione causa la diminuzione del valore del denaro: quando l’inflazione aumenta, è possibile acquistare meno cose con lo stesso quantitativo di denaro. L’effetto, in sintesi, è quello che viene comunemente chiamato diminuzione del “potere di acquisto”.

In relazione all’inflazione, oggi quella proveniente dagli Stati Uniti si trova sul banco degli imputati, ed ha già causato parecchi danni ai detentori di obbligazioni (un pò anche in Europa) o di fondi obbligazionari, sebbene molti sostengano si tratti di un fenomeno passeggero dovuto all’inusuale surriscaldamento dell’economia generato dalla graduale uscita dalla pandemia. La Federal Reserve (la c.d. Fed), che è la banca centrale degli Stati Uniti, stabilisce la politica monetaria del paese e, in un certo senso, “gestisce” l’inflazione: quando l’inflazione aumenta, la Fed può scegliere di aumentare i tassi di interesse a breve termine, per ridurre la domanda di credito e aiutare a prevenire il surriscaldamento dell’economia. Quando la Fed aumenta i tassi a breve termine, o quando si prevede che lo faccia in futuro – che è il dibattito odierno – anche i tassi intermedi e a lungo termine tendono a salire. Poiché i prezzi e i rendimenti delle obbligazioni a tasso fisso sono inversamente proporzionali (si muovono in direzioni opposte), quando sentiamo o leggiamo che c’è stato un aumento dei rendimenti ciò significa che il prezzo è calato, e l’investimento a tasso fisso vale di meno.

In relazione all’inflazione, oggi quella proveniente dagli Stati Uniti si trova sul banco degli imputati, ed ha già causato parecchi danni ai detentori di obbligazioni (un pò anche in Europa) o di fondi obbligazionari, sebbene molti sostengano si tratti di un fenomeno passeggero dovuto all’inusuale surriscaldamento dell’economia generato dalla graduale uscita dalla pandemia. La Federal Reserve (la c.d. Fed), che è la banca centrale degli Stati Uniti, stabilisce la politica monetaria del paese e, in un certo senso, “gestisce” l’inflazione: quando l’inflazione aumenta, la Fed può scegliere di aumentare i tassi di interesse a breve termine, per ridurre la domanda di credito e aiutare a prevenire il surriscaldamento dell’economia. Quando la Fed aumenta i tassi a breve termine, o quando si prevede che lo faccia in futuro – che è il dibattito odierno – anche i tassi intermedi e a lungo termine tendono a salire. Poiché i prezzi e i rendimenti delle obbligazioni a tasso fisso sono inversamente proporzionali (si muovono in direzioni opposte), quando sentiamo o leggiamo che c’è stato un aumento dei rendimenti ciò significa che il prezzo è calato, e l’investimento a tasso fisso vale di meno.

Un secondo effetto dell’inflazione, meno evidente del primo, è quello che genera la differenza tra il rendimento “nominale” dell’investimento ed il rendimento “reale”, che tiene conto del tasso di inflazione secondo questa semplice sottrazione aritmetica: Rendimento Nominale – Inflazione = Rendimento Reale. Il concetto di rendimento reale – che si applica a qualunque tipo di investimento, compreso quello azionario – è legato alla diminuzione del potere di acquisto causata dall’inflazione. Per fare un esempio, se oggi al supermercato riempiamo il carrello della spesa settimanale con 100 euro, se il tasso di inflazione è del 2% tra un anno fare la spesa (con gli stessi articoli!) costerà 102 euro. Se trasponiamo l’esempio sull’investimento obbligazionario, un fondo a breve termine con un rendimento dell’1%, sulla carta, permette di avere un euro in più ogni 100, ma se il tasso di inflazione è del 2% il suo rendimento “reale” sarà stato del –1%, poiché nello stesso periodo i nostri 100 euro hanno perso 2 euro di potere d’acquisto.

Un secondo effetto dell’inflazione, meno evidente del primo, è quello che genera la differenza tra il rendimento “nominale” dell’investimento ed il rendimento “reale”, che tiene conto del tasso di inflazione secondo questa semplice sottrazione aritmetica: Rendimento Nominale – Inflazione = Rendimento Reale. Il concetto di rendimento reale – che si applica a qualunque tipo di investimento, compreso quello azionario – è legato alla diminuzione del potere di acquisto causata dall’inflazione. Per fare un esempio, se oggi al supermercato riempiamo il carrello della spesa settimanale con 100 euro, se il tasso di inflazione è del 2% tra un anno fare la spesa (con gli stessi articoli!) costerà 102 euro. Se trasponiamo l’esempio sull’investimento obbligazionario, un fondo a breve termine con un rendimento dell’1%, sulla carta, permette di avere un euro in più ogni 100, ma se il tasso di inflazione è del 2% il suo rendimento “reale” sarà stato del –1%, poiché nello stesso periodo i nostri 100 euro hanno perso 2 euro di potere d’acquisto.

Se calcoliamo che il tasso medio di inflazione negli Stati Uniti, dal 1913 ad oggi, esso è stato del 3,2% annuo, ciò significa ancora che un rendimento medio annuo del 3,2% è servito solo per mantenere intatto il valore reale del proprio capitale. Restringendo a ritroso l’orizzonte temporale, dal 1982 ad oggi l’inflazione è aumentata di quasi il 100% su base cumulativa, per cui qualunque investitore (in azioni o obbligazioni, o in un mix dei due) avrà dovuto raddoppiare il valore dei propri investimenti solo per adeguare il loro valore all’inflazione e ottenere un rendimento reale pari a zero.

Sotto certi aspetti, ciò che un investitore paga quando ottiene un rendimento reale deludente è il bisogno di sicurezza, mediante la quale si è disposti a “comprare” un rendimento reale negativo in cambio della certezza di preservare il capitale dalle oscillazioni di breve periodo. Si tratta di un bisogno che, certamente, non può essere eliminato con la sola cultura finanziaria, poiché necessita di un approccio di esperienza che conduca ad un buon livello di “educazione” finanziaria. Ma tutto ciò, senza un supporto professionale, è assai difficile da perseguire senza prendere bagni di sangue durante il percorso.

Sotto certi aspetti, ciò che un investitore paga quando ottiene un rendimento reale deludente è il bisogno di sicurezza, mediante la quale si è disposti a “comprare” un rendimento reale negativo in cambio della certezza di preservare il capitale dalle oscillazioni di breve periodo. Si tratta di un bisogno che, certamente, non può essere eliminato con la sola cultura finanziaria, poiché necessita di un approccio di esperienza che conduca ad un buon livello di “educazione” finanziaria. Ma tutto ciò, senza un supporto professionale, è assai difficile da perseguire senza prendere bagni di sangue durante il percorso.

ROMA (ITALPRESS) – "Viviamo una stagione eccezionale, di grandi rischi e grandi opportunità. Abbiamo bisogno di una politica economica capace di tenere insieme crescita e giustizia sociale, innovazione e coesione, spiriti animali del mercato e regole. Occorre cioè che questa grande eccezionalità non si trasformi nel caos, in una bomba sociale, in un tutti contro tutti". Lo dice in un'intervista al Corriere della Sera il ministro per la Pubblica amministrazione, Renato Brunetta.

ROMA (ITALPRESS) – "Viviamo una stagione eccezionale, di grandi rischi e grandi opportunità. Abbiamo bisogno di una politica economica capace di tenere insieme crescita e giustizia sociale, innovazione e coesione, spiriti animali del mercato e regole. Occorre cioè che questa grande eccezionalità non si trasformi nel caos, in una bomba sociale, in un tutti contro tutti". Lo dice in un'intervista al Corriere della Sera il ministro per la Pubblica amministrazione, Renato Brunetta.

disposta a lasciare che l’

disposta a lasciare che l’ La Fed considera l’attuale

La Fed considera l’attuale  “Per quanto riguarda la zona euro, la ripresa economica è in ritardo rispetto a quella statunitense”, conclude

“Per quanto riguarda la zona euro, la ripresa economica è in ritardo rispetto a quella statunitense”, conclude

“Siamo molto felici della fiducia che gli

“Siamo molto felici della fiducia che gli  Next4 nasce come

Next4 nasce come  scouting e di analisi, e le aiuta a crescere e a strutturarsi dal punto di vista del management, per poi portarle sui mercati e promuoverle presso fondi di investimento, industries e grandi network. Diverse sono le partnership strategiche attivate nelle ultime settimane. Tra le tante si segnalano quelle con Open Italy, progetto di co-innovation gestito dal Consorzio Elis, per cui Next4 accompagna alcune delle

scouting e di analisi, e le aiuta a crescere e a strutturarsi dal punto di vista del management, per poi portarle sui mercati e promuoverle presso fondi di investimento, industries e grandi network. Diverse sono le partnership strategiche attivate nelle ultime settimane. Tra le tante si segnalano quelle con Open Italy, progetto di co-innovation gestito dal Consorzio Elis, per cui Next4 accompagna alcune delle  Rilevante, inoltre, la collaborazione con WDA (Web Digital Advisor) con cui Next4 lavorerà allo sviluppo di nuovi modelli di business, sostenuta in questo anche dai rapporti con l’

Rilevante, inoltre, la collaborazione con WDA (Web Digital Advisor) con cui Next4 lavorerà allo sviluppo di nuovi modelli di business, sostenuta in questo anche dai rapporti con l’

Da uno studio di McKinsey & Co. è possibile identificare alcune metodologie di approccio che le istituzioni finanziarie e gli

Da uno studio di McKinsey & Co. è possibile identificare alcune metodologie di approccio che le istituzioni finanziarie e gli  pochi hanno – e la capacità di identificare i beneficiari di questi cambiamenti prima che vengano ampiamente riconosciuti da tutti gli investitori, appiattendo il trend di crescita del valore degli

pochi hanno – e la capacità di identificare i beneficiari di questi cambiamenti prima che vengano ampiamente riconosciuti da tutti gli investitori, appiattendo il trend di crescita del valore degli  E data la nuova normalità a cui gran parte del mondo deve adattarsi, cioè quella dei tassi bassissimi – con una moderata

E data la nuova normalità a cui gran parte del mondo deve adattarsi, cioè quella dei tassi bassissimi – con una moderata  Gli NFT sono oggetti da collezione digitali, codificati su una blockchain; grazie ad essi è possibile creare una filigrana digitale unica, che indica la proprietà e i diritti digitali per i collezionisti che li possiedono. Negli ultimi mesi, una serie di importanti marchi di moda, franchising sportivi globali e artisti e musicisti famosi hanno lanciato i propri NFT, e ad aprile,

Gli NFT sono oggetti da collezione digitali, codificati su una blockchain; grazie ad essi è possibile creare una filigrana digitale unica, che indica la proprietà e i diritti digitali per i collezionisti che li possiedono. Negli ultimi mesi, una serie di importanti marchi di moda, franchising sportivi globali e artisti e musicisti famosi hanno lanciato i propri NFT, e ad aprile,  Il

Il

Per fare il punto sugli elementi costitutivi che hanno portato alla ideazione e realizzazione della piattaforma MANUSQUARE, sugli strumenti messi in campo dal progetto e sui trend tecnologici – ed anche per illustrare le nuove opportunità di business per le

Per fare il punto sugli elementi costitutivi che hanno portato alla ideazione e realizzazione della piattaforma MANUSQUARE, sugli strumenti messi in campo dal progetto e sui trend tecnologici – ed anche per illustrare le nuove opportunità di business per le Il progetto, fin dall’inizio, si è concentrato sulla rivalorizzazione delle capacità, delle risorse e dei sottoprodotti non utilizzati nell’industria manifatturiera, consentendo alle aziende di individuare acquirenti per i propri scarti o surplus di produzione, e allo stesso tempo riducendo il numero di

Il progetto, fin dall’inizio, si è concentrato sulla rivalorizzazione delle capacità, delle risorse e dei sottoprodotti non utilizzati nell’industria manifatturiera, consentendo alle aziende di individuare acquirenti per i propri scarti o surplus di produzione, e allo stesso tempo riducendo il numero di  “Il progetto MANUSQUARE ha raggiunto l’obiettivo di mettere a disposizione dell’industria manifatturiera una piattaforma digitale per sviluppare nuovi

“Il progetto MANUSQUARE ha raggiunto l’obiettivo di mettere a disposizione dell’industria manifatturiera una piattaforma digitale per sviluppare nuovi

Il settore più dinamico, in generale, sembra essere quello dei capannoni, tipologia che dallo scoppio della pandemia ha registrato un recupero costante. Prima grazie all’e-commerce che ha spinto la ricerca di spazi da parte delle aziende di logistica e della GDO per trovare una location vicina alle metropoli dove stoccare la merce da consegnare velocemente in città. Allo stesso tempo la ripresa della produzione, come più fonti mettono in evidenza, sta determinando un aumento delle richieste di spazi.

Il settore più dinamico, in generale, sembra essere quello dei capannoni, tipologia che dallo scoppio della pandemia ha registrato un recupero costante. Prima grazie all’e-commerce che ha spinto la ricerca di spazi da parte delle aziende di logistica e della GDO per trovare una location vicina alle metropoli dove stoccare la merce da consegnare velocemente in città. Allo stesso tempo la ripresa della produzione, come più fonti mettono in evidenza, sta determinando un aumento delle richieste di spazi. Ad acquistare sono quasi sempre aziende che hanno una solida situazione patrimoniale, piani di sviluppo per il futuro e che stanno cogliendo le occasioni che il mercato offre dopo anni di ribasso dei prezzi. Infatti, negli ultimi dieci anni i prezzi dei capannoni sono diminuiti del 31,8% per le tipologie nuove e del 34,9% per quelle usate. I dati sulle compravendite realizzate evidenziano che la maggioranza di chi ha acquistato capannoni ha avuto come finalità proprio quello di creare depositi.

Ad acquistare sono quasi sempre aziende che hanno una solida situazione patrimoniale, piani di sviluppo per il futuro e che stanno cogliendo le occasioni che il mercato offre dopo anni di ribasso dei prezzi. Infatti, negli ultimi dieci anni i prezzi dei capannoni sono diminuiti del 31,8% per le tipologie nuove e del 34,9% per quelle usate. I dati sulle compravendite realizzate evidenziano che la maggioranza di chi ha acquistato capannoni ha avuto come finalità proprio quello di creare depositi.  Il segmento del retail è stato quello più impattato dalla pandemia e questo ha determinato anche la liberazione di molti spazi. Chi ha resistito ha provato ad acquistare l’immobile ma nella maggioranza dei casi l’operazione ha interessato investitori che hanno colto l’occasione per comprare sia spazi vuoti sia occupati. I dati rivelano che tra gli acquirenti dei negozi ci siano anche coloro che hanno deciso di destinarlo ad uso ufficio o quando possibile in abitazione e, in questo caso, spesso il negozio è posizionato in via non di passaggio. Anche questa tipologia immobiliare ha evidenziato, negli ultimi dieci anni, un calo dei valori del 37,4% per le soluzioni in via di transito e del 42,3% per quelle in via non di passaggio.

Il segmento del retail è stato quello più impattato dalla pandemia e questo ha determinato anche la liberazione di molti spazi. Chi ha resistito ha provato ad acquistare l’immobile ma nella maggioranza dei casi l’operazione ha interessato investitori che hanno colto l’occasione per comprare sia spazi vuoti sia occupati. I dati rivelano che tra gli acquirenti dei negozi ci siano anche coloro che hanno deciso di destinarlo ad uso ufficio o quando possibile in abitazione e, in questo caso, spesso il negozio è posizionato in via non di passaggio. Anche questa tipologia immobiliare ha evidenziato, negli ultimi dieci anni, un calo dei valori del 37,4% per le soluzioni in via di transito e del 42,3% per quelle in via non di passaggio. Relativamente al mercato retail, il Gruppo Tecnocasa ha recentemente fornito i dati sulle compravendite di box e posti auto, i quali hanno registrato una contrazione, rispettivamente dello 0,7% e dello 0,9%, nel secondo semestre del 2020 rispetto al primo. Riguardo le transazioni, i dati dell’Agenzia delle Entrate segnalano, nello stesso arco temporale, un aumento delle compravendite dei box del 7,8% a livello nazionale e dell’1,2% nelle metropoli.

Relativamente al mercato retail, il Gruppo Tecnocasa ha recentemente fornito i dati sulle compravendite di box e posti auto, i quali hanno registrato una contrazione, rispettivamente dello 0,7% e dello 0,9%, nel secondo semestre del 2020 rispetto al primo. Riguardo le transazioni, i dati dell’Agenzia delle Entrate segnalano, nello stesso arco temporale, un aumento delle compravendite dei box del 7,8% a livello nazionale e dell’1,2% nelle metropoli.

Naturalmente, questo parametro non è uguale in tutte le regioni, poiché le differenze di reddito medio all’interno del territorio italiano sono ancora evidenti. Infatti, il reddito complessivo dichiarato ammonta (dati 2019) a oltre 884 miliardi di euro (in aumento di 4,5 miliardi rispetto all’anno precedente, +0,5%) per un valore medio di 21.800 euro, ma l’analisi su ciascun territorio rivela che a fronte del reddito medio complessivo della Lombardia (25.780 euro) e della Provincia Autonoma di Bolzano (24.970 euro), si oppone quello della Calabria con 15.600 euro.

Naturalmente, questo parametro non è uguale in tutte le regioni, poiché le differenze di reddito medio all’interno del territorio italiano sono ancora evidenti. Infatti, il reddito complessivo dichiarato ammonta (dati 2019) a oltre 884 miliardi di euro (in aumento di 4,5 miliardi rispetto all’anno precedente, +0,5%) per un valore medio di 21.800 euro, ma l’analisi su ciascun territorio rivela che a fronte del reddito medio complessivo della Lombardia (25.780 euro) e della Provincia Autonoma di Bolzano (24.970 euro), si oppone quello della Calabria con 15.600 euro. Pertanto, mentre tra i nuovi acquirenti immobiliari avanzano gli extracomunitari di seconda generazione, l’acquisto della casa continua ad essere una delle spese maggiori che le famiglie italiane devono sostenere, sebbene oggi siano necessarie 6,6 annualità di stipendio per comprare casa. Secondo il confronto effettuato da Tecnocasa*, la differenza con il 2009 è stata consistente, poiché si è passati dalle 9,0 annualità di

Pertanto, mentre tra i nuovi acquirenti immobiliari avanzano gli extracomunitari di seconda generazione, l’acquisto della casa continua ad essere una delle spese maggiori che le famiglie italiane devono sostenere, sebbene oggi siano necessarie 6,6 annualità di stipendio per comprare casa. Secondo il confronto effettuato da Tecnocasa*, la differenza con il 2009 è stata consistente, poiché si è passati dalle 9,0 annualità di  stipendio alle 6,6 attuali. Peraltro, il dato non è neanche quello migliore: nel 2008 ce ne volevano ben 10,2. Per comprare casa a Roma occorrono 4,4 annualità in meno, mentre a Milano soltanto 0,6 annualità in meno, a conferma del fatto che a Milano, negli ultimi anni, i valori immobiliari non hanno subito grosse variazioni e si sono stabilizzati in una plateau elevato. In ogni caso, oggi Milano è la città dove occorrono più annualità (12,1) seguita da Roma (9,1 annualità). Il rialzo costante dei prezzi nella capitale lombarda, con tassi di crescita superiori alla media, la pone in cima alle città più costose d’Italia. Al terzo posto Firenze con 8,6 annualità, mentre la città dove servono meno annualità di stipendio è Genova (3,3).

stipendio alle 6,6 attuali. Peraltro, il dato non è neanche quello migliore: nel 2008 ce ne volevano ben 10,2. Per comprare casa a Roma occorrono 4,4 annualità in meno, mentre a Milano soltanto 0,6 annualità in meno, a conferma del fatto che a Milano, negli ultimi anni, i valori immobiliari non hanno subito grosse variazioni e si sono stabilizzati in una plateau elevato. In ogni caso, oggi Milano è la città dove occorrono più annualità (12,1) seguita da Roma (9,1 annualità). Il rialzo costante dei prezzi nella capitale lombarda, con tassi di crescita superiori alla media, la pone in cima alle città più costose d’Italia. Al terzo posto Firenze con 8,6 annualità, mentre la città dove servono meno annualità di stipendio è Genova (3,3). L’acquisto della casa presenta numerosi collegamenti anche con i suoi inevitabili aspetti fiscali. In particolare, molti tra coloro che si accingono a comprare un’abitazione nutrono dei timori che questo passaggio così ricco di evidenze amministrative possa essere causa, all’indomani dell’acquisto, di problemi con il Fisco. In tal senso, con l’ordinanza numero 26668 del 24 novembre 2020 la Corte di cassazione ha fornito degli importanti chiarimenti sul tema, ed ha specificato che in sede di eventuale accertamento sintetico da parte dell’Agenzia delle Entrate (verifica della presunta capacità reddituale del contribuente, cd. redditometro) l’importo ricevuto a titolo di mutuo può essere detratto. E’ bene precisare, però, che il mutuo stipulato per acquistare un immobile “non esclude, ma diluisce la capacità contributiva” dell’acquirente. In poche parole, per ogni annualità di imposta i ratei di mutuo maturati ed effettivamente versati alla banca si sommeranno alle spese complessive di diversa natura. Per risolvere la questione, in caso di accertamento sintetico sarà sufficiente – ed obbligatorio – produrre all’Agenzia delle Entrate il contratto di mutuo, e dimostrare così la provenienza di natura creditizia (e non reddituale) delle somme con cui si è comprato l’immobile.

L’acquisto della casa presenta numerosi collegamenti anche con i suoi inevitabili aspetti fiscali. In particolare, molti tra coloro che si accingono a comprare un’abitazione nutrono dei timori che questo passaggio così ricco di evidenze amministrative possa essere causa, all’indomani dell’acquisto, di problemi con il Fisco. In tal senso, con l’ordinanza numero 26668 del 24 novembre 2020 la Corte di cassazione ha fornito degli importanti chiarimenti sul tema, ed ha specificato che in sede di eventuale accertamento sintetico da parte dell’Agenzia delle Entrate (verifica della presunta capacità reddituale del contribuente, cd. redditometro) l’importo ricevuto a titolo di mutuo può essere detratto. E’ bene precisare, però, che il mutuo stipulato per acquistare un immobile “non esclude, ma diluisce la capacità contributiva” dell’acquirente. In poche parole, per ogni annualità di imposta i ratei di mutuo maturati ed effettivamente versati alla banca si sommeranno alle spese complessive di diversa natura. Per risolvere la questione, in caso di accertamento sintetico sarà sufficiente – ed obbligatorio – produrre all’Agenzia delle Entrate il contratto di mutuo, e dimostrare così la provenienza di natura creditizia (e non reddituale) delle somme con cui si è comprato l’immobile.

Nonostante l’elevata valutazione assoluta dei mercati azionari e il sentiment già molto ottimistico, a livello globale continuano a prevalere i fattori positivi, in termini di valutazione relativa, di

Nonostante l’elevata valutazione assoluta dei mercati azionari e il sentiment già molto ottimistico, a livello globale continuano a prevalere i fattori positivi, in termini di valutazione relativa, di

Oggi, pertanto, sarà utile richiamare lo status professionale della categoria dei

Oggi, pertanto, sarà utile richiamare lo status professionale della categoria dei  Le delibere che, a torto o a ragione, sono in qualche modo sottoposte al giudizio critico e valutativo degli addetti ai lavori, furono varate dalla

Le delibere che, a torto o a ragione, sono in qualche modo sottoposte al giudizio critico e valutativo degli addetti ai lavori, furono varate dalla  Relativamente all’attività di lavoro autonomo, la stessa Consob – pretendendo l’obbligo di iscrizione al ruolo

Relativamente all’attività di lavoro autonomo, la stessa Consob – pretendendo l’obbligo di iscrizione al ruolo  E’ utile ricordare che la questione allora fu ampiamente portata all’attenzione sia della Magistratura ordinaria che delle Istituzioni, le quali affrontarono il problema alla luce degli eventi necessari generati dall’applicazione di tali provvedimenti – anche e soprattutto sotto il profilo della

E’ utile ricordare che la questione allora fu ampiamente portata all’attenzione sia della Magistratura ordinaria che delle Istituzioni, le quali affrontarono il problema alla luce degli eventi necessari generati dall’applicazione di tali provvedimenti – anche e soprattutto sotto il profilo della