L’inflazione in calo e il contesto di crescita ancora sostenuta non è condizione sufficiente per affermare che gli USA abbiano evitato la recessione. Ecco perché.

Secondo l’opinione dei alcuni analisti “seduttivi”, Wall Street avrebbe cambiato la propria narrazione sulle sorti dell’economia statunitense, passando dall’opinione maggioritaria di un “atterraggio morbido” a quella, minoritaria ma molto attraente, di una economia che rimarrà in volo – a bassa quota – e che non subirà alcun atterraggio.

Questa tendenza all’ottimismo più sfrenato, tuttavia, deriva dalla circostanza che l’IPC (indice dei prezzi al consumo) è sceso dal 9,1% della scorsa estate al 6,4% di gennaio scorso; contestualmente, il rapporto sui salari non agricoli di gennaio ha mostrato che sono stati creati 517.000 nuovi posti di lavoro netti, mentre il PIL del quarto trimestre ha registrato un tasso di crescita annualizzato del 2,9%. In altre parole, negli USA al momento si registrerebbe un’inflazione in calo all’interno di un contesto di crescita ancora sostenuta. La domanda è se ciò sia sufficiente per affermare che gli USA hanno evitato la recessione. Ebbene, secondo gli economisti “meno seduttivi” e più realisti, non si può concordare con questa conclusione. Infatti, l’attuale congiuntura – inflazione calante in una economia crescente – ha tutta l’aria di essere una semplice tregua economica accompagnata da un mercato azionario temporaneamente pimpante, per cui non sembra avere le caratteristiche per durare, e questo per diversi motivi.

Questa tendenza all’ottimismo più sfrenato, tuttavia, deriva dalla circostanza che l’IPC (indice dei prezzi al consumo) è sceso dal 9,1% della scorsa estate al 6,4% di gennaio scorso; contestualmente, il rapporto sui salari non agricoli di gennaio ha mostrato che sono stati creati 517.000 nuovi posti di lavoro netti, mentre il PIL del quarto trimestre ha registrato un tasso di crescita annualizzato del 2,9%. In altre parole, negli USA al momento si registrerebbe un’inflazione in calo all’interno di un contesto di crescita ancora sostenuta. La domanda è se ciò sia sufficiente per affermare che gli USA hanno evitato la recessione. Ebbene, secondo gli economisti “meno seduttivi” e più realisti, non si può concordare con questa conclusione. Infatti, l’attuale congiuntura – inflazione calante in una economia crescente – ha tutta l’aria di essere una semplice tregua economica accompagnata da un mercato azionario temporaneamente pimpante, per cui non sembra avere le caratteristiche per durare, e questo per diversi motivi.

Per cominciare, gli effetti sull’economia di uno degli inasprimenti monetari più grandi e coordinati che abbia mai colpito l’economia a livello globale non possono manifestarsi con così largo anticipo, dal momento che gli aumenti dei tassi producono i propri risultati con ritardi lunghi e variabili tra nove mesi e un anno. Pertanto, le conseguenze negative dell’aumento dei tassi dallo 0% a quello che finirà per essere intorno al 5% nel corso dell’ultimo anno diventeranno più acute a partire da questa estate. Infatti, i tassi di interesse continuano ad essere aumentati e, nel tentativo di ridurre il bilancio della Fed, Jerome Powell sta distruggendo mille miliardi di dollari di offerta monetaria di base all’anno secondo un programma che continuerà per altri due anni, secondo lo stesso presidente della Fed.

Per cominciare, gli effetti sull’economia di uno degli inasprimenti monetari più grandi e coordinati che abbia mai colpito l’economia a livello globale non possono manifestarsi con così largo anticipo, dal momento che gli aumenti dei tassi producono i propri risultati con ritardi lunghi e variabili tra nove mesi e un anno. Pertanto, le conseguenze negative dell’aumento dei tassi dallo 0% a quello che finirà per essere intorno al 5% nel corso dell’ultimo anno diventeranno più acute a partire da questa estate. Infatti, i tassi di interesse continuano ad essere aumentati e, nel tentativo di ridurre il bilancio della Fed, Jerome Powell sta distruggendo mille miliardi di dollari di offerta monetaria di base all’anno secondo un programma che continuerà per altri due anni, secondo lo stesso presidente della Fed.

E non è stata solo la Fed ad essere impegnata ad alzare i tassi di interesse nell’ultimo anno, poiché oltre 80 delle banche centrali del mondo hanno fatto lo stesso. La percentuale netta di banche statunitensi che stanno inasprendo gli standard di prestito è salita al 44,8% durante il primo trimestre di quest’anno, rispetto a un -32,4% nel terzo trimestre del 2021. L’attuale livello di inasprimento è stato un indicatore affidabile dell’inizio dei passati periodi di recessione; in più, l’offerta di moneta M2 si sta riducendo per la prima volta dal 1960. Il tasso è attualmente pari a -1,3%, in calo rispetto al picco massimo della crescita del 27% nel febbraio del 2021, e due terzi dei consumatori ora vivono di stipendio in stipendio, con un tasso di risparmio che è uno dei più bassi della storia americana.

E non è stata solo la Fed ad essere impegnata ad alzare i tassi di interesse nell’ultimo anno, poiché oltre 80 delle banche centrali del mondo hanno fatto lo stesso. La percentuale netta di banche statunitensi che stanno inasprendo gli standard di prestito è salita al 44,8% durante il primo trimestre di quest’anno, rispetto a un -32,4% nel terzo trimestre del 2021. L’attuale livello di inasprimento è stato un indicatore affidabile dell’inizio dei passati periodi di recessione; in più, l’offerta di moneta M2 si sta riducendo per la prima volta dal 1960. Il tasso è attualmente pari a -1,3%, in calo rispetto al picco massimo della crescita del 27% nel febbraio del 2021, e due terzi dei consumatori ora vivono di stipendio in stipendio, con un tasso di risparmio che è uno dei più bassi della storia americana.

Di conseguenza, i consumatori hanno sofferto per 22 mesi consecutivi di crescita negativa del reddito reale, e sono ricorsi a sfruttare il credito a un ritmo record per sbarcare il lunario. A questo punto, i saldi delle carte di credito sono aumentati del 6,6% a 986 miliardi di dollari durante il trimestre, la crescita trimestrale più alta mai registrata dal 1999 secondo i dati della Fed di New York. Anno dopo anno, i saldi delle carte di credito sono cresciuti del 15,2%, e i consumatori hanno aggiunto 398 miliardi di USD di nuovo debito durante il quarto trimestre del 2022, per cui l’importo totale del debito è ora salito a 17 trilioni di USD. Tale aumento del debito è stato tra i più alti degli ultimi 20 anni, e quasi 4,5 volte maggiore rispetto al quarto trimestre del 2021.

Di conseguenza, i consumatori hanno sofferto per 22 mesi consecutivi di crescita negativa del reddito reale, e sono ricorsi a sfruttare il credito a un ritmo record per sbarcare il lunario. A questo punto, i saldi delle carte di credito sono aumentati del 6,6% a 986 miliardi di dollari durante il trimestre, la crescita trimestrale più alta mai registrata dal 1999 secondo i dati della Fed di New York. Anno dopo anno, i saldi delle carte di credito sono cresciuti del 15,2%, e i consumatori hanno aggiunto 398 miliardi di USD di nuovo debito durante il quarto trimestre del 2022, per cui l’importo totale del debito è ora salito a 17 trilioni di USD. Tale aumento del debito è stato tra i più alti degli ultimi 20 anni, e quasi 4,5 volte maggiore rispetto al quarto trimestre del 2021.

Anche il debito nazionale degli Stati Uniti – 32 trilioni di USD – è a livelli record, pari al 130% del PIL, mentre l’indebitamento delle aziende ha raggiunto il record del 50% del PIL, gravato com’è dai debiti a tasso variabile che aumentano con il rialzo dei tassi da parte della Fed. A questo si aggiungono i segnali provenienti dall’indice dei principali indicatori economici (LEI), che è sceso per 10 mesi consecutivi ed ora avvisa di una recessione inequivocabile, proprio dietro l’angolo. Inoltre, il settore immobiliare è in grossi guai, poiché le vendite di case esistenti sono diminuite per 12 mesi consecutivi (al ritmo più lento degli ultimi 12 anni) e sono diminuite del 37% su base annua solo a gennaio; le richieste di acquisto di mutui ipotecari sono diminuite del 41% su base annua, il minimo da 28 anni, e la sensazione è che il calo dei prezzi delle case si trovi molto vicino al livello di crollo della domanda di case.

Anche il debito nazionale degli Stati Uniti – 32 trilioni di USD – è a livelli record, pari al 130% del PIL, mentre l’indebitamento delle aziende ha raggiunto il record del 50% del PIL, gravato com’è dai debiti a tasso variabile che aumentano con il rialzo dei tassi da parte della Fed. A questo si aggiungono i segnali provenienti dall’indice dei principali indicatori economici (LEI), che è sceso per 10 mesi consecutivi ed ora avvisa di una recessione inequivocabile, proprio dietro l’angolo. Inoltre, il settore immobiliare è in grossi guai, poiché le vendite di case esistenti sono diminuite per 12 mesi consecutivi (al ritmo più lento degli ultimi 12 anni) e sono diminuite del 37% su base annua solo a gennaio; le richieste di acquisto di mutui ipotecari sono diminuite del 41% su base annua, il minimo da 28 anni, e la sensazione è che il calo dei prezzi delle case si trovi molto vicino al livello di crollo della domanda di case.

Ad avvalorare la tesi della recessione che già cova nascosta sotto le ceneri di una “crescita incidentale”, un numero crescente di aziende ha recentemente annunciato blocchi delle assunzioni e tagli ai posti di lavoro, poiché i profitti aziendali stanno languendo e i margini si comprimono. Inoltre, gli utili GAAP (insieme standardizzato di principi e regole contabili che le società per azioni negli Stati Uniti devono seguire, ndr) delle aziende quotate nell’indice S&P 500 sono diminuiti di quasi il 30% su base annua durante il quarto trimestre dello scorso anno, e sono diminuiti per 3 trimestri consecutivi.

Ad avvalorare la tesi della recessione che già cova nascosta sotto le ceneri di una “crescita incidentale”, un numero crescente di aziende ha recentemente annunciato blocchi delle assunzioni e tagli ai posti di lavoro, poiché i profitti aziendali stanno languendo e i margini si comprimono. Inoltre, gli utili GAAP (insieme standardizzato di principi e regole contabili che le società per azioni negli Stati Uniti devono seguire, ndr) delle aziende quotate nell’indice S&P 500 sono diminuiti di quasi il 30% su base annua durante il quarto trimestre dello scorso anno, e sono diminuiti per 3 trimestri consecutivi.

In sintesi, il fuoco della recessione arde sotto la cenere, ed è meglio allertare i firemen. Anche se non è ancora arrivato il momento di accendere le sirene.

In ogni caso, oggi soffia un vento favorevole per le obbligazioni, in particolare per una strategia buy-and-hold con i bond governativi. In USA, per esempio, il recente acquisto di Treasury e l’utilizzo di rendimenti correnti nettamente più elevati offre un’opportunità mai vista negli ultimi anni. Secondo alcuni analisti, infatti, ai corsi attuali sarà possibile ottenere due terzi dell’apprezzamento a lungo termine del mercato azionario sopportando il solo “rischio di credito” tipico delle obbligazioni, che non è minimamente paragonabile al più elevato “rischio di capitale” insito nelle azioni. Naturalmente, decidere come o se aumentare i pesi nelle obbligazioni richiede un’analisi accurata e ponderata, ma un rendimento del Treasury decennale al 3,88% (al 23 febbraio) è troppo attraente per non valutarne gli effetti benefici in un portafoglio con orizzonte temporale di pari durata (o almeno quinquennale).

In ogni caso, oggi soffia un vento favorevole per le obbligazioni, in particolare per una strategia buy-and-hold con i bond governativi. In USA, per esempio, il recente acquisto di Treasury e l’utilizzo di rendimenti correnti nettamente più elevati offre un’opportunità mai vista negli ultimi anni. Secondo alcuni analisti, infatti, ai corsi attuali sarà possibile ottenere due terzi dell’apprezzamento a lungo termine del mercato azionario sopportando il solo “rischio di credito” tipico delle obbligazioni, che non è minimamente paragonabile al più elevato “rischio di capitale” insito nelle azioni. Naturalmente, decidere come o se aumentare i pesi nelle obbligazioni richiede un’analisi accurata e ponderata, ma un rendimento del Treasury decennale al 3,88% (al 23 febbraio) è troppo attraente per non valutarne gli effetti benefici in un portafoglio con orizzonte temporale di pari durata (o almeno quinquennale). Ma decidere quanto patrimonio detenere in titoli del Tesoro richiede di valutare qualcosa di più dei semplici rendimenti, dovendo, dovendosi prendere in considerazione l’orizzonte temporale, la tolleranza al rischio e altre variabili che sono valide anche per il settore obbligazionario. È poi importante formulare alcune ipotesi su come si svilupperanno i rendimenti azionari all’interno di un orizzonte temporale dettato dalla scadenza obbligazionaria media del portafoglio. Relativamente al mercato USA, per esempio, ci verrebbe in aiuto il confronto tra l’andamento decennale del mercato azionario statunitense (misurato attraverso l’indice S&P 500) e la detenzione di un Treasury a 10 anni. Quest’ultimo, acquistato un decennio fa, aveva un rendimento annuo appena inferiore al 2%, ed ha quindi performato il 2% fino ad oggi, mentre l’S&P500 ha guadagnato il 10,2% annuo nell’ultimo decennio.

Ma decidere quanto patrimonio detenere in titoli del Tesoro richiede di valutare qualcosa di più dei semplici rendimenti, dovendo, dovendosi prendere in considerazione l’orizzonte temporale, la tolleranza al rischio e altre variabili che sono valide anche per il settore obbligazionario. È poi importante formulare alcune ipotesi su come si svilupperanno i rendimenti azionari all’interno di un orizzonte temporale dettato dalla scadenza obbligazionaria media del portafoglio. Relativamente al mercato USA, per esempio, ci verrebbe in aiuto il confronto tra l’andamento decennale del mercato azionario statunitense (misurato attraverso l’indice S&P 500) e la detenzione di un Treasury a 10 anni. Quest’ultimo, acquistato un decennio fa, aveva un rendimento annuo appena inferiore al 2%, ed ha quindi performato il 2% fino ad oggi, mentre l’S&P500 ha guadagnato il 10,2% annuo nell’ultimo decennio. Ebbene, oggi l’attuale rendimento del Treasury a 10 anni è pari al 3,88% (al 23 febbraio), e questo dato rappresenta la previsione affidabile del rendimento atteso per un Treasury Note a 10 anni per il prossimo decennio. Risulta evidente, quindi, che si tratti di un rendimento atteso pari al doppio di quello su cui gli investitori obbligazionari potevano contare dieci anni fa; questo dato, da solo, dovrebbe far capire quanto sia importante adesso valutare positivamente un aumento di peso dell’asset obbligazionario in qualunque portafoglio che, per scelta dell’investitore, non debba essere esclusivamente azionario.

Ebbene, oggi l’attuale rendimento del Treasury a 10 anni è pari al 3,88% (al 23 febbraio), e questo dato rappresenta la previsione affidabile del rendimento atteso per un Treasury Note a 10 anni per il prossimo decennio. Risulta evidente, quindi, che si tratti di un rendimento atteso pari al doppio di quello su cui gli investitori obbligazionari potevano contare dieci anni fa; questo dato, da solo, dovrebbe far capire quanto sia importante adesso valutare positivamente un aumento di peso dell’asset obbligazionario in qualunque portafoglio che, per scelta dell’investitore, non debba essere esclusivamente azionario. E’ chiaro che dagli asset azionari ci si aspetta un premio al rischio, che si traduce in una maggiore performance delle azioni rispetto alle obbligazioni. Tuttavia, il punto è questo: riuscirà l’indice S&P500 a performare in misura pari a cinque volte rispetto al Treasury decennale, come nel decennio appena trascorso (e quindi 5 volte il 3,88%, ossia il 19,4% annuo)? Chi può dirlo, tutto è possibile, ma è oggettivamente più complicato pensare che ciò possa accadere, ed è più saggio attendersi nei prossimi dieci anni un rendimento dello S&P500 in linea con quello dei dieci anni trascorsi. Ciò rilancia prepotentemente il valore di quel 3,88% del Treasury decennale, e probabilmente ci suggerisce che la tendenza del rendimento del Treasury a riallinearsi verso il 2% – quest’ultimo fortemente voluto dalla FED – potrebbe riservare gradite over-performance proprio del comparto obbligazionario governativo, e ciò potrebbe accadere non appena l’inflazione si abbasserà ai livelli considerati sostenibili dalla banca centrale americana.

E’ chiaro che dagli asset azionari ci si aspetta un premio al rischio, che si traduce in una maggiore performance delle azioni rispetto alle obbligazioni. Tuttavia, il punto è questo: riuscirà l’indice S&P500 a performare in misura pari a cinque volte rispetto al Treasury decennale, come nel decennio appena trascorso (e quindi 5 volte il 3,88%, ossia il 19,4% annuo)? Chi può dirlo, tutto è possibile, ma è oggettivamente più complicato pensare che ciò possa accadere, ed è più saggio attendersi nei prossimi dieci anni un rendimento dello S&P500 in linea con quello dei dieci anni trascorsi. Ciò rilancia prepotentemente il valore di quel 3,88% del Treasury decennale, e probabilmente ci suggerisce che la tendenza del rendimento del Treasury a riallinearsi verso il 2% – quest’ultimo fortemente voluto dalla FED – potrebbe riservare gradite over-performance proprio del comparto obbligazionario governativo, e ciò potrebbe accadere non appena l’inflazione si abbasserà ai livelli considerati sostenibili dalla banca centrale americana. Medesimo ragionamento, sia pure con i dovuti distinguo, si può fare in relazione all’Europa, dove non sarebbe difficile effettuare un confronto tra indice azionario principale e andamento dei vari bond decennali, ma l’analisi sconta la presenza delle diverse emissioni di ciascun governo dell’Unione, per cui lo studio risulta necessariamente più complicato. Il risultato, però, è del tutto simile in termini di raffronto tra diversi mercati (azionario e obbligazionario) e relative conclusioni. L’unica differenza rispetto agli Stati Uniti è che le azioni europee appaiono a sconto del 18% rispetto alle omologhe USA, per cui gli asset manager del vecchio continente mostrano al momento di voler privilegiare gli asset azionari, ma questa tendenza durerà poco, fino al completo “assorbimento” del differenziale di prezzo delle azioni.

Medesimo ragionamento, sia pure con i dovuti distinguo, si può fare in relazione all’Europa, dove non sarebbe difficile effettuare un confronto tra indice azionario principale e andamento dei vari bond decennali, ma l’analisi sconta la presenza delle diverse emissioni di ciascun governo dell’Unione, per cui lo studio risulta necessariamente più complicato. Il risultato, però, è del tutto simile in termini di raffronto tra diversi mercati (azionario e obbligazionario) e relative conclusioni. L’unica differenza rispetto agli Stati Uniti è che le azioni europee appaiono a sconto del 18% rispetto alle omologhe USA, per cui gli asset manager del vecchio continente mostrano al momento di voler privilegiare gli asset azionari, ma questa tendenza durerà poco, fino al completo “assorbimento” del differenziale di prezzo delle azioni.

Per i macro economisti stranieri, la complessa architettura europea e le sue numerose dimensioni appaiono come una scatola nera poco attraente da analizzare. Infatti, appena sei mesi fa (Settembre 2022) le borse europee erano in caduta libera, il cambio EUR/USD viaggiava a 0,95 e tutti si domandavano se l’Europa sarebbe riuscita a tenere le luci accese durante il successivo inverno, o a poter scaldare le case. Queste preoccupazioni, oltre ad essere “pompate” dai media europei, erano però motivate dal complesso quadro macroeconomico ed energetico di quel periodo, che richiedeva certamente l’elaborazione di misure di emergenza, ma soprattutto soluzioni a lungo termine capaci di evitare i disastri dell’ultimo minuto.

Per i macro economisti stranieri, la complessa architettura europea e le sue numerose dimensioni appaiono come una scatola nera poco attraente da analizzare. Infatti, appena sei mesi fa (Settembre 2022) le borse europee erano in caduta libera, il cambio EUR/USD viaggiava a 0,95 e tutti si domandavano se l’Europa sarebbe riuscita a tenere le luci accese durante il successivo inverno, o a poter scaldare le case. Queste preoccupazioni, oltre ad essere “pompate” dai media europei, erano però motivate dal complesso quadro macroeconomico ed energetico di quel periodo, che richiedeva certamente l’elaborazione di misure di emergenza, ma soprattutto soluzioni a lungo termine capaci di evitare i disastri dell’ultimo minuto. L’Europa, cronicamente carente sulle soluzioni a lungo termine, si è concentrata sulle prime. E così, una gigantesca quantità di PIL pro capite è stata assegnata da diversi paesi europei a famiglie e imprese nel tentativo di combattere la crisi energetica. Più precisamente, i paesi hanno stanziato in media circa il 5% del PIL pro capite per far fronte alla crisi energetica, ed è una cifra enorme se pensiamo che, per esempio, il disavanzo fiscale italiano di un intero anno oscilla tra 50 e 60 miliardi di euro e l’Italia ha stanziato oltre 90 miliardi di euro esclusivamente per proteggere i consumatori e le imprese dall’aumento dei prezzi dell’energia; ed in tal modo si è mostrata pessima nella definizione di soluzioni a lungo termine ma brava nelle misure di emergenza, esattamente come gli altri paesi dell’Unione Europea.

L’Europa, cronicamente carente sulle soluzioni a lungo termine, si è concentrata sulle prime. E così, una gigantesca quantità di PIL pro capite è stata assegnata da diversi paesi europei a famiglie e imprese nel tentativo di combattere la crisi energetica. Più precisamente, i paesi hanno stanziato in media circa il 5% del PIL pro capite per far fronte alla crisi energetica, ed è una cifra enorme se pensiamo che, per esempio, il disavanzo fiscale italiano di un intero anno oscilla tra 50 e 60 miliardi di euro e l’Italia ha stanziato oltre 90 miliardi di euro esclusivamente per proteggere i consumatori e le imprese dall’aumento dei prezzi dell’energia; ed in tal modo si è mostrata pessima nella definizione di soluzioni a lungo termine ma brava nelle misure di emergenza, esattamente come gli altri paesi dell’Unione Europea. Ebbene, non appena l’Europa è intervenuta massicciamente e le ragioni di scambio hanno iniziato a migliorare, e l’euro è cominciato a risalire in modo implacabile. Un euro più forte e un sentiment generale migliore hanno sostenuto anche la ripresa degli asset di rischio europei, ma soprattutto l’intervento del governo ha eliminato le tensioni recessive ed ha ridotto l’estremo pessimismo intorno all’industria manifatturiera, in quanto i costi degli input e dell’energia erano sovvenzionati dai governi. In questo modo le azioni europee hanno messo in scena un massiccio rally, sovraperformando rispetto a molti omologhi non europei. Inoltre, i dati macro hanno iniziato a convalidare questa nuova “narrazione azionaria europea”, poiché i sondaggi provenienti dalle PMI hanno visto risposte più ottimistiche sulla futura crescita economica.

Ebbene, non appena l’Europa è intervenuta massicciamente e le ragioni di scambio hanno iniziato a migliorare, e l’euro è cominciato a risalire in modo implacabile. Un euro più forte e un sentiment generale migliore hanno sostenuto anche la ripresa degli asset di rischio europei, ma soprattutto l’intervento del governo ha eliminato le tensioni recessive ed ha ridotto l’estremo pessimismo intorno all’industria manifatturiera, in quanto i costi degli input e dell’energia erano sovvenzionati dai governi. In questo modo le azioni europee hanno messo in scena un massiccio rally, sovraperformando rispetto a molti omologhi non europei. Inoltre, i dati macro hanno iniziato a convalidare questa nuova “narrazione azionaria europea”, poiché i sondaggi provenienti dalle PMI hanno visto risposte più ottimistiche sulla futura crescita economica.

I capannoni sono l’asset su cui in questo momento si stanno concentrando gli interessi degli operatori del settore, per cui lo sprint della logistica e della produzione insieme alla carenza di prodotto sul mercato potrebbero creare tensione sui prezzi, soprattutto sulle tipologie in buono stato o nuovo. Si parla di un settore con un importante impatto sull’ambiente e, per questo, sarà sempre più orientato verso la sostenibilità e il recupero dell’esistente laddove non ci fossero gli spazi per edificare. Inoltre, si confermerà la tendenza delle aziende a edificare l’immobile da utilizzare, così come sono buone le prospettive per la c.d. logistica dell’ultimo miglio.

I capannoni sono l’asset su cui in questo momento si stanno concentrando gli interessi degli operatori del settore, per cui lo sprint della logistica e della produzione insieme alla carenza di prodotto sul mercato potrebbero creare tensione sui prezzi, soprattutto sulle tipologie in buono stato o nuovo. Si parla di un settore con un importante impatto sull’ambiente e, per questo, sarà sempre più orientato verso la sostenibilità e il recupero dell’esistente laddove non ci fossero gli spazi per edificare. Inoltre, si confermerà la tendenza delle aziende a edificare l’immobile da utilizzare, così come sono buone le prospettive per la c.d. logistica dell’ultimo miglio. Più articolato e complesso il futuro del segmento del retail, in attesa di capire quale impatto avrà l’aumento dei prezzi sui costi di gestione degli imprenditori e, soprattutto, come cambieranno – e se cambieranno – le abitudini di consumo dei consumatori. Il delivery e i negozi di prossimità sono ormai certezze del mondo retail, e si confermeranno nel tempo. Nelle località attrattive dal punto di vista turistico, così come nelle grandi metropoli, saranno le top location a tenere i prezzi dei negozi, mentre i brand più importanti, soprattutto del settore luxury, cercheranno di posizionarsi nel migliore dei modi. Anche la ristorazione

Più articolato e complesso il futuro del segmento del retail, in attesa di capire quale impatto avrà l’aumento dei prezzi sui costi di gestione degli imprenditori e, soprattutto, come cambieranno – e se cambieranno – le abitudini di consumo dei consumatori. Il delivery e i negozi di prossimità sono ormai certezze del mondo retail, e si confermeranno nel tempo. Nelle località attrattive dal punto di vista turistico, così come nelle grandi metropoli, saranno le top location a tenere i prezzi dei negozi, mentre i brand più importanti, soprattutto del settore luxury, cercheranno di posizionarsi nel migliore dei modi. Anche la ristorazione  in queste località dovrebbe reggere, ma soprattutto continueranno a esserci interesse e opportunità per gli investitori che punteranno a rendimenti elevati del proprio investimento. In tal senso, si potrebbe fare strada una certa tendenza a trasformare le soluzioni su strada non di passaggio – oggi scarsamente attrattive per qualunque imprenditore del retail – in abitazioni civili, sempre che i regolamenti comunali e condominiali lo consentano. Infatti, il cambio di destinazione d’uso non sempre è consentito, ma è una pratica largamente diffusa nelle località e città turistiche più rinomate, per via della domanda di alloggi in affitto breve sempre in crescita dalla fine delle restrizioni pandemiche.

in queste località dovrebbe reggere, ma soprattutto continueranno a esserci interesse e opportunità per gli investitori che punteranno a rendimenti elevati del proprio investimento. In tal senso, si potrebbe fare strada una certa tendenza a trasformare le soluzioni su strada non di passaggio – oggi scarsamente attrattive per qualunque imprenditore del retail – in abitazioni civili, sempre che i regolamenti comunali e condominiali lo consentano. Infatti, il cambio di destinazione d’uso non sempre è consentito, ma è una pratica largamente diffusa nelle località e città turistiche più rinomate, per via della domanda di alloggi in affitto breve sempre in crescita dalla fine delle restrizioni pandemiche.

Il fatto più rilevante emerso in queste prime settimane del 2023 è la marcata divergenza tra i banchieri centrali, preoccupati che la politica monetaria non sia ancora sufficientemente restrittiva, e il consenso di mercato, che proietta tagli dei tassi nella seconda metà dell’anno a dispetto di dati macro e mercati del lavoro ancora molto robusti. Siamo simpatetici nei confronti della prima posizione, sperando che le azioni dei banchieri centrali corrispondano alle parole, mantenendo alta la guardia sull’inflazione ed evitando di tornare a stimolare rapidamente un’economia ancora vicina alla piena occupazione.

Il fatto più rilevante emerso in queste prime settimane del 2023 è la marcata divergenza tra i banchieri centrali, preoccupati che la politica monetaria non sia ancora sufficientemente restrittiva, e il consenso di mercato, che proietta tagli dei tassi nella seconda metà dell’anno a dispetto di dati macro e mercati del lavoro ancora molto robusti. Siamo simpatetici nei confronti della prima posizione, sperando che le azioni dei banchieri centrali corrispondano alle parole, mantenendo alta la guardia sull’inflazione ed evitando di tornare a stimolare rapidamente un’economia ancora vicina alla piena occupazione. I fattori di rischio che potrebbero modificare il quadro sono tre. I monumentali rialzi dei tassi di interesse verificatisi a partire dall’anno scorso (oltre 21.000 punti base a livello globale, 300 punti base sia per la Fed che per la Bce negli ultimi 7 mesi) potrebbero rivelarsi un fardello troppo pesante per l’economia globale nella seconda metà dell’anno, un’eventualità che il mercato sembra ormai sottostimare. Inoltre tra i rischi vediamo una stabilizzazione dell’inflazione core a livelli non sostenibili per i banchieri centrali, o il rischio che un loro rilassamento possa produrre una seconda ondata inflazionistica (come negli anni ’70). Infine, al terzo posto, collochiamo il rischio di una escalation nel panorama geopolitico, con l’uso di armi non convenzionali nel conflitto russo-ucraino, o un possibile coinvolgimento della Cina».

I fattori di rischio che potrebbero modificare il quadro sono tre. I monumentali rialzi dei tassi di interesse verificatisi a partire dall’anno scorso (oltre 21.000 punti base a livello globale, 300 punti base sia per la Fed che per la Bce negli ultimi 7 mesi) potrebbero rivelarsi un fardello troppo pesante per l’economia globale nella seconda metà dell’anno, un’eventualità che il mercato sembra ormai sottostimare. Inoltre tra i rischi vediamo una stabilizzazione dell’inflazione core a livelli non sostenibili per i banchieri centrali, o il rischio che un loro rilassamento possa produrre una seconda ondata inflazionistica (come negli anni ’70). Infine, al terzo posto, collochiamo il rischio di una escalation nel panorama geopolitico, con l’uso di armi non convenzionali nel conflitto russo-ucraino, o un possibile coinvolgimento della Cina». Restiamo moderatamente costruttivi sui tassi (americani più che europei). Nell’ipotesi che i rialzi fin qui effettuati siano sufficienti a distruggere una quota significativa di domanda, come appare dagli indicatori anticipatori (a livelli recessivi), l’inflazione dovrebbe continuare a scendere, e con essa i tassi. Qualora non fossero sufficienti, e l’inflazione dovesse rialzare la testa, confidiamo che le banche centrali interverrebbero con vigore, pena il rischio di perdere il controllo delle aspettative. “In questo contesto, consideriamo l’investimento sulla parte a breve dei titoli di Stato (1-2 anni) un investimento attraente e a basso rischio, dato il picco della politica monetaria relativamente vicino e la loro durata breve”, conclude Biondo (nella foto). “La parte a lunga delle curve governative resterà volatile, ma potrà potenzialmente toccare livelli più bassi nella seconda metà dell’anno, soprattutto se la Fed dovesse astenersi da tagli anticipati dei tassi. Relativamente al credito, riteniamo che la parte a breve dei mercati high yield sia molto attraente, soprattutto nell’area 18-36 mesi, dove l’ondata di rifinanziamenti in atto sta mettendo in sicurezza molte società sul fronte della liquidità e dell’allungamento della scadenza media del debito”.

Restiamo moderatamente costruttivi sui tassi (americani più che europei). Nell’ipotesi che i rialzi fin qui effettuati siano sufficienti a distruggere una quota significativa di domanda, come appare dagli indicatori anticipatori (a livelli recessivi), l’inflazione dovrebbe continuare a scendere, e con essa i tassi. Qualora non fossero sufficienti, e l’inflazione dovesse rialzare la testa, confidiamo che le banche centrali interverrebbero con vigore, pena il rischio di perdere il controllo delle aspettative. “In questo contesto, consideriamo l’investimento sulla parte a breve dei titoli di Stato (1-2 anni) un investimento attraente e a basso rischio, dato il picco della politica monetaria relativamente vicino e la loro durata breve”, conclude Biondo (nella foto). “La parte a lunga delle curve governative resterà volatile, ma potrà potenzialmente toccare livelli più bassi nella seconda metà dell’anno, soprattutto se la Fed dovesse astenersi da tagli anticipati dei tassi. Relativamente al credito, riteniamo che la parte a breve dei mercati high yield sia molto attraente, soprattutto nell’area 18-36 mesi, dove l’ondata di rifinanziamenti in atto sta mettendo in sicurezza molte società sul fronte della liquidità e dell’allungamento della scadenza media del debito”.

Tutto questo suona come una resa: la passione verso la propria squadra – o verso la nazionale – supera lo scandalo (degli stipendi deca-milionari, delle plusvalenze fittizie, dei contratti secretati … fate voi) e il calcio ormai vive di una dimensione che va oltre i fatidici 90 minuti: nei consigli d’amministrazione ci sono più tecnici di finanza e contabilità che esperti del mondo del pallone, e questo ha creato una spaccatura ancora più netta tra tifoserie, calcio giocato e quello che succede dietro le quinte e tra i segreti inconfessabili delle fatture, dei fogli di bilancio, dei libri contabili; e soprattutto di ciò avviene poi nei corridoi della giustizia sportiva, dove le sanzioni intraprese non sono mai applicate in modo uniforme, ma vengono “interpretate” a seconda della caratura della società coinvolta o della protezione implicita di cui essa gode all’interno della Lega.

Tutto questo suona come una resa: la passione verso la propria squadra – o verso la nazionale – supera lo scandalo (degli stipendi deca-milionari, delle plusvalenze fittizie, dei contratti secretati … fate voi) e il calcio ormai vive di una dimensione che va oltre i fatidici 90 minuti: nei consigli d’amministrazione ci sono più tecnici di finanza e contabilità che esperti del mondo del pallone, e questo ha creato una spaccatura ancora più netta tra tifoserie, calcio giocato e quello che succede dietro le quinte e tra i segreti inconfessabili delle fatture, dei fogli di bilancio, dei libri contabili; e soprattutto di ciò avviene poi nei corridoi della giustizia sportiva, dove le sanzioni intraprese non sono mai applicate in modo uniforme, ma vengono “interpretate” a seconda della caratura della società coinvolta o della protezione implicita di cui essa gode all’interno della Lega. Cosa c’entra tutto questo con la finanza? Si potrebbe concludere frettolosamente che queste caratteristiche così peculiari delle società di calcio hanno poco a che vedere con la finanza applicata, ma alcune società italiane si sono macchiate, circa venti anni fa, del “peccato originale” quotandosi in borsa, e questo ha segnato un confine oggi molto visibile tra la buona gestione dei conti aziendali e la pessima gestione, consacrata dal valore disastrato delle azioni. Inoltre in Italia, a differenza degli altri paesi europei, i livelli di visibilità e trasparenza generati dalla quotazione in borsa delle maggiori società non hanno finito per mettere sotto la lente di ingrandimento i bilanci di tutte le altre società di calcio non quotate, ed è questo il maggior motivo di scandalo del quale i media dovrebbero preoccuparsi.

Cosa c’entra tutto questo con la finanza? Si potrebbe concludere frettolosamente che queste caratteristiche così peculiari delle società di calcio hanno poco a che vedere con la finanza applicata, ma alcune società italiane si sono macchiate, circa venti anni fa, del “peccato originale” quotandosi in borsa, e questo ha segnato un confine oggi molto visibile tra la buona gestione dei conti aziendali e la pessima gestione, consacrata dal valore disastrato delle azioni. Inoltre in Italia, a differenza degli altri paesi europei, i livelli di visibilità e trasparenza generati dalla quotazione in borsa delle maggiori società non hanno finito per mettere sotto la lente di ingrandimento i bilanci di tutte le altre società di calcio non quotate, ed è questo il maggior motivo di scandalo del quale i media dovrebbero preoccuparsi. In ogni caso, rimane il fatto che investire sul calcio comporta un fattore di rischio non indifferente, visto che gli utili sono per larga parte legati ai risultati sportivi, da cui poi dipendono aspetti finanziari cruciali, come diritti tv, premi sportivi in danaro, reputazione del club al cospetto degli investitori. Quando subentra la quotazione in Borsa, pertanto, gli eventi societari risentono inevitabilmente – e soprattutto – delle sollecitazioni “extracampo”. Di conseguenza, le società calcistiche in Borsa sono sempre state caratterizzate da altissima volatilità e rendimento di lungo periodo negativo. Basti pensare che dal 2011 al 2021 – con l’eccezione del 2018 – le borse mondiali sono andate tutte molto bene, riprendendosi anche dal blocco traumatico della pandemia; non così i club di Serie A, che a conti fatti hanno generato per gli azionisti una perdita di circa il 90% del valore delle azioni.

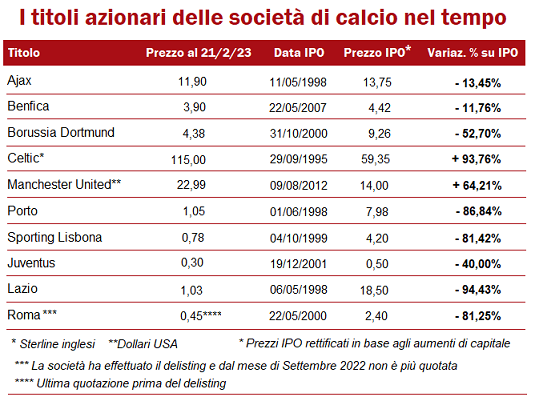

In ogni caso, rimane il fatto che investire sul calcio comporta un fattore di rischio non indifferente, visto che gli utili sono per larga parte legati ai risultati sportivi, da cui poi dipendono aspetti finanziari cruciali, come diritti tv, premi sportivi in danaro, reputazione del club al cospetto degli investitori. Quando subentra la quotazione in Borsa, pertanto, gli eventi societari risentono inevitabilmente – e soprattutto – delle sollecitazioni “extracampo”. Di conseguenza, le società calcistiche in Borsa sono sempre state caratterizzate da altissima volatilità e rendimento di lungo periodo negativo. Basti pensare che dal 2011 al 2021 – con l’eccezione del 2018 – le borse mondiali sono andate tutte molto bene, riprendendosi anche dal blocco traumatico della pandemia; non così i club di Serie A, che a conti fatti hanno generato per gli azionisti una perdita di circa il 90% del valore delle azioni. Oggi in Italia sono rimaste solo Juventus e Lazio quotate a Piazza Affari, mentre la Roma ha effettuato il cosiddetto delisting. Nel settembre scorso, infatti, i Friedkin (padroni del club fondato nel 1927) hanno preso la decisione di tirarsi fuori dalla Borsa italiana, e per accelerare il processo le azioni giallorosse, quotate a 0,309 euro a gennaio 2022, sono state vendute a 0,45 euro, e cioè con una plusvalenza del 45%: un’operazione che è costata alla proprietà americana circa 35 milioni di euro. In questo modo, la Roma che Franco Sensi ha lanciato a Piazza Affari il 23 maggio 2000 potrà così risparmiare qualcosa come 3 milioni di euro all’anno, un tesoretto a lungo termine che potrà essere impiegato per l’ormai annosa questione dello stadio di proprietà, finora vero e proprio “miraggio” nel deserto della burocrazia capitolina.

Oggi in Italia sono rimaste solo Juventus e Lazio quotate a Piazza Affari, mentre la Roma ha effettuato il cosiddetto delisting. Nel settembre scorso, infatti, i Friedkin (padroni del club fondato nel 1927) hanno preso la decisione di tirarsi fuori dalla Borsa italiana, e per accelerare il processo le azioni giallorosse, quotate a 0,309 euro a gennaio 2022, sono state vendute a 0,45 euro, e cioè con una plusvalenza del 45%: un’operazione che è costata alla proprietà americana circa 35 milioni di euro. In questo modo, la Roma che Franco Sensi ha lanciato a Piazza Affari il 23 maggio 2000 potrà così risparmiare qualcosa come 3 milioni di euro all’anno, un tesoretto a lungo termine che potrà essere impiegato per l’ormai annosa questione dello stadio di proprietà, finora vero e proprio “miraggio” nel deserto della burocrazia capitolina. Eppure, il valore del titolo As Roma nel momento dell’uscita dalla borsa è stato ben diverso da quello della quotazione: 0,45 euro contro ben 4 euro per azione, e cioè un crollo dell’88,75%*, e se misuriamo la debacle del titolo dal suo picco massimo di 5 euro ad aprile 2001 (un mese prima del terzo scudetto della formazione giallorossa), il crollo è del 91%*. Peraltro, il prezzo del titolo era crollato fino a 0,65 euro per azione già a inizio 2003, ossia solo tre anni dopo la quotazione in borsa, determinando per gli azionisti un tragico -83,75% in un periodo abbastanza breve per qualunque investimento azionario. Alla luce del fatto che il delisting è avvenuto a 0,45 euro per azione dopo ventidue anni di quotazione, si può affermare che si sia trattato di un pessimo affare per chi aveva deciso di sostenere la squadra attraverso la sottoscrizione del capitale azionario, e di un pessimo segnale per tutte le tifoserie italiane.

Eppure, il valore del titolo As Roma nel momento dell’uscita dalla borsa è stato ben diverso da quello della quotazione: 0,45 euro contro ben 4 euro per azione, e cioè un crollo dell’88,75%*, e se misuriamo la debacle del titolo dal suo picco massimo di 5 euro ad aprile 2001 (un mese prima del terzo scudetto della formazione giallorossa), il crollo è del 91%*. Peraltro, il prezzo del titolo era crollato fino a 0,65 euro per azione già a inizio 2003, ossia solo tre anni dopo la quotazione in borsa, determinando per gli azionisti un tragico -83,75% in un periodo abbastanza breve per qualunque investimento azionario. Alla luce del fatto che il delisting è avvenuto a 0,45 euro per azione dopo ventidue anni di quotazione, si può affermare che si sia trattato di un pessimo affare per chi aveva deciso di sostenere la squadra attraverso la sottoscrizione del capitale azionario, e di un pessimo segnale per tutte le tifoserie italiane. La storia non cambia in casa Juventus, le cui azioni furono collocate a 3,7 euro il 19 Dicembre 2001. Oggi il titolo viaggia vicino a quota 0,31 euro, per cui si potrebbe affermare che dal giorno del collocamento le azioni della Juve hanno perso il 91,6% del loro valore. E’ certamente così per gli azionisti che hanno deciso di non partecipare ai quattro aumenti di capitale (da 104,8 milioni nel 2007, da 120 milioni nel 2011, da 300 milioni nel 2019 e da 400 milioni nel 2021), poichè la conseguente emissione di nuove azioni ha ripetutamente “diluito” il valore di quelle emesse all’inizio. Per chi, invece, ha aderito a tutti e quattro gli aumenti, il prezzo di collocamento del 2001 di 3,7 euro deve essere rettificato per tenere conto di quelle

La storia non cambia in casa Juventus, le cui azioni furono collocate a 3,7 euro il 19 Dicembre 2001. Oggi il titolo viaggia vicino a quota 0,31 euro, per cui si potrebbe affermare che dal giorno del collocamento le azioni della Juve hanno perso il 91,6% del loro valore. E’ certamente così per gli azionisti che hanno deciso di non partecipare ai quattro aumenti di capitale (da 104,8 milioni nel 2007, da 120 milioni nel 2011, da 300 milioni nel 2019 e da 400 milioni nel 2021), poichè la conseguente emissione di nuove azioni ha ripetutamente “diluito” il valore di quelle emesse all’inizio. Per chi, invece, ha aderito a tutti e quattro gli aumenti, il prezzo di collocamento del 2001 di 3,7 euro deve essere rettificato per tenere conto di quelle  operazioni straordinarie, e può attestarsi intorno ad 0,5 euro per azione, registrando una perdita del “solo” 38% in oltre 21 anni di quotazione. Pertanto, chi ha perseverato sottoscrivendo nuove azioni ha limitato i danni, mentre chi ha gettato la spugna subito o chi ha partecipato solo ad alcuni degli aumenti di capitale ha subito una perdita veramente imbarazzante. A costoro manca solo di subire un delisting, che i nuovi dirigenti orfani del board hanno pure accarezzato, ma al momento ciò non c’è il denaro liquido per effettuare questa operazione, visto che a bilancio ci sono perdite d’esercizio per oltre 238 milioni di euro.

operazioni straordinarie, e può attestarsi intorno ad 0,5 euro per azione, registrando una perdita del “solo” 38% in oltre 21 anni di quotazione. Pertanto, chi ha perseverato sottoscrivendo nuove azioni ha limitato i danni, mentre chi ha gettato la spugna subito o chi ha partecipato solo ad alcuni degli aumenti di capitale ha subito una perdita veramente imbarazzante. A costoro manca solo di subire un delisting, che i nuovi dirigenti orfani del board hanno pure accarezzato, ma al momento ciò non c’è il denaro liquido per effettuare questa operazione, visto che a bilancio ci sono perdite d’esercizio per oltre 238 milioni di euro. La SS Lazio è stata la prima società calcistica italiana ad essersi quotata in Borsa, il 6 maggio 1998, al prezzo di 5.900 lire per azione (3,05 euro). In poco meno di 20 anni, il valore delle azioni biancocelesti è sceso radicalmente da un massimo di 6,39 € per azione (26 marzo 1999 e 7 maggio 1999) all’attuale quotazione di 1,03 euro. In 25 anni, pertanto, chi non ha sottoscritto i successivi aumenti di capitale (Agosto 2003 per 110 milioni di euro, Gennaio 2004 per 120 milioni di euro) si ritrova una minusvalenza pari al 67% dalla data della prima quotazione e dell’83,88% dalla quotazione massima raggiunta nel 1999, ad un anno dall’ingresso in Borsa, in ciò confermando l’assoluta irragionevolezza del tentativo di abbinare Calcio e Finanza, pallone e borsa valori, senza prevedere una sicura rottura dell’osso del collo per gli investitori.

La SS Lazio è stata la prima società calcistica italiana ad essersi quotata in Borsa, il 6 maggio 1998, al prezzo di 5.900 lire per azione (3,05 euro). In poco meno di 20 anni, il valore delle azioni biancocelesti è sceso radicalmente da un massimo di 6,39 € per azione (26 marzo 1999 e 7 maggio 1999) all’attuale quotazione di 1,03 euro. In 25 anni, pertanto, chi non ha sottoscritto i successivi aumenti di capitale (Agosto 2003 per 110 milioni di euro, Gennaio 2004 per 120 milioni di euro) si ritrova una minusvalenza pari al 67% dalla data della prima quotazione e dell’83,88% dalla quotazione massima raggiunta nel 1999, ad un anno dall’ingresso in Borsa, in ciò confermando l’assoluta irragionevolezza del tentativo di abbinare Calcio e Finanza, pallone e borsa valori, senza prevedere una sicura rottura dell’osso del collo per gli investitori.  Se però Atene piange, di certo Sparta non ride. E anche negli altri Paesi i club quotati in borsa stanno affrontando sfide che mettono in pericolo l’attuale sistema di foraggiamento e funzionamento del sistema calcistico. Infatti, se Deloitte ha incoronato il Manchester City quale regina tra i club europei per ricavi (644,9 milioni di euro, +17% nel 2021), il suo dossier “Football Money League 2022” evidenzia un rapporto tra salari e fatturato pari al 62%: un dato che ci suggerisce quanto sottile sia l’equilibrio tra voglia di acquistare e stipendiare i giocatori migliori e l’esigenza di tenere i propri conti in ordine.

Se però Atene piange, di certo Sparta non ride. E anche negli altri Paesi i club quotati in borsa stanno affrontando sfide che mettono in pericolo l’attuale sistema di foraggiamento e funzionamento del sistema calcistico. Infatti, se Deloitte ha incoronato il Manchester City quale regina tra i club europei per ricavi (644,9 milioni di euro, +17% nel 2021), il suo dossier “Football Money League 2022” evidenzia un rapporto tra salari e fatturato pari al 62%: un dato che ci suggerisce quanto sottile sia l’equilibrio tra voglia di acquistare e stipendiare i giocatori migliori e l’esigenza di tenere i propri conti in ordine. Ed è proprio indagando su questo fragile gioco contabile che la Premier League ha deferito i Citizens a una commissione indipendente per “presunte violazioni” delle regole finanziarie tra le stagioni 2019-20 e 2017-18, ma il club di Pep Guardiola non deve rendere conto alla Borsa di Londra, mentre i cugini dello United sì. Questi ultimi hanno chiuso il proprio esercizio al 30 giugno 2022 con ricavi pari a 670 milioni di euro a fronte di costi che ammontano a 795 milioni. Risultato: un rosso di 133 milioni. La situazione è seria, ma non grave, visto che la famiglia Glazer ha pubblicato a novembre l’avviso ufficiale di messa in vendita del club. Questo ha fatto volare le azioni dello United, che da gennaio 2021 a dicembre dello stesso anno sono aumentate da 14,26 a 23,00 (+61%). Ma viene da chiedersi cosa succederà a questa bolla speculativa una volta che il closing sarà avvenuto.

Ed è proprio indagando su questo fragile gioco contabile che la Premier League ha deferito i Citizens a una commissione indipendente per “presunte violazioni” delle regole finanziarie tra le stagioni 2019-20 e 2017-18, ma il club di Pep Guardiola non deve rendere conto alla Borsa di Londra, mentre i cugini dello United sì. Questi ultimi hanno chiuso il proprio esercizio al 30 giugno 2022 con ricavi pari a 670 milioni di euro a fronte di costi che ammontano a 795 milioni. Risultato: un rosso di 133 milioni. La situazione è seria, ma non grave, visto che la famiglia Glazer ha pubblicato a novembre l’avviso ufficiale di messa in vendita del club. Questo ha fatto volare le azioni dello United, che da gennaio 2021 a dicembre dello stesso anno sono aumentate da 14,26 a 23,00 (+61%). Ma viene da chiedersi cosa succederà a questa bolla speculativa una volta che il closing sarà avvenuto. In conclusione, l’economia mondiale sta vivendo un periodo di profondi cambiamenti, che potrebbero avere effetti permanenti sul sistema attualmente conosciuto, ma il Calcio rimane ancora disperatamente aggrappato ad un modello di gestione obsoleto, ostaggio di un sistema che, pur potendo contare su notevoli risorse finanziarie, è progettato per arricchire una elite di dirigenti e sportivi, con i procuratori e gli sponsor sullo sfondo. Di conseguenza, sia in Borsa che nei consigli di amministrazione, l’area finanza si è ritagliata un ruolo di primissimo piano rispetto all’area tecnico-sportiva. Per fortuna, i risultati sul campo conservano ancora il ruolo di “variabile impazzita”, capace di far cantare a squarciagola i tifosi di tutto il mondo e di fare sballare i conti di una società con una sola partita.

In conclusione, l’economia mondiale sta vivendo un periodo di profondi cambiamenti, che potrebbero avere effetti permanenti sul sistema attualmente conosciuto, ma il Calcio rimane ancora disperatamente aggrappato ad un modello di gestione obsoleto, ostaggio di un sistema che, pur potendo contare su notevoli risorse finanziarie, è progettato per arricchire una elite di dirigenti e sportivi, con i procuratori e gli sponsor sullo sfondo. Di conseguenza, sia in Borsa che nei consigli di amministrazione, l’area finanza si è ritagliata un ruolo di primissimo piano rispetto all’area tecnico-sportiva. Per fortuna, i risultati sul campo conservano ancora il ruolo di “variabile impazzita”, capace di far cantare a squarciagola i tifosi di tutto il mondo e di fare sballare i conti di una società con una sola partita.

Dalla crisi finanziaria globale del 2008/09, l’andamento relativo dei principali indici azionari europei rispetto ai loro omologhi statunitensi ha puntato in una sola direzione: verso il basso. Nella ventina d’anni precedenti, ovvero da quando esistono ad esempio l’indice tedesco DAX e gli indici europei STOXX calcolati a ritroso, l’andamento relativo è stato molto più equilibrato. Ma cercare una sovraperformance strutturale delle azioni europee anche in quel periodo è vano. Infatti, la performance delle azioni, sia a livello di singoli titoli che aggregate a livello di indice, dipende dall’andamento fondamentale delle società sottostanti e dalla valutazione attribuita. Quanto più lungo è il periodo di riferimento, tanto più dominante diventa l’andamento di fatturati, utili, cash-flow e altri indicatori fondamentali. Pertanto, le differenze di valutazione possono essere un buon punto di partenza (tattico) per una sovraperformance relativa. Per una sovraperformance di più lungo termine (strategica), tuttavia, è necessario che anche la crescita fondamentale si sviluppi in modo significativamente migliore.

Dalla crisi finanziaria globale del 2008/09, l’andamento relativo dei principali indici azionari europei rispetto ai loro omologhi statunitensi ha puntato in una sola direzione: verso il basso. Nella ventina d’anni precedenti, ovvero da quando esistono ad esempio l’indice tedesco DAX e gli indici europei STOXX calcolati a ritroso, l’andamento relativo è stato molto più equilibrato. Ma cercare una sovraperformance strutturale delle azioni europee anche in quel periodo è vano. Infatti, la performance delle azioni, sia a livello di singoli titoli che aggregate a livello di indice, dipende dall’andamento fondamentale delle società sottostanti e dalla valutazione attribuita. Quanto più lungo è il periodo di riferimento, tanto più dominante diventa l’andamento di fatturati, utili, cash-flow e altri indicatori fondamentali. Pertanto, le differenze di valutazione possono essere un buon punto di partenza (tattico) per una sovraperformance relativa. Per una sovraperformance di più lungo termine (strategica), tuttavia, è necessario che anche la crescita fondamentale si sviluppi in modo significativamente migliore.

La rappresentazione grafica mostra due cose. Sul lungo periodo, la performance nettamente migliore delle azioni statunitensi è stata ampiamente sostenuta da un corrispondente sviluppo fondamentale. Inoltre, sembra giustificato un certo sconto delle azioni europee, che deriva, tra l’altro, da strutture settoriali diverse, livelli di redditività inferiori, mercati nazionali più regolamentati e più frazionati, minore autosufficienza energetica e un capitalismo complessivamente più sociale. Tuttavia, risulta anche evidente come lo sconto dell’Europa abbia raggiunto nuovi estremi con l’inizio della guerra in Ucraina lo scorso anno (ma non solo), mentre al contempo lo sviluppo dei fondamentali è stato sorprendentemente forte

La rappresentazione grafica mostra due cose. Sul lungo periodo, la performance nettamente migliore delle azioni statunitensi è stata ampiamente sostenuta da un corrispondente sviluppo fondamentale. Inoltre, sembra giustificato un certo sconto delle azioni europee, che deriva, tra l’altro, da strutture settoriali diverse, livelli di redditività inferiori, mercati nazionali più regolamentati e più frazionati, minore autosufficienza energetica e un capitalismo complessivamente più sociale. Tuttavia, risulta anche evidente come lo sconto dell’Europa abbia raggiunto nuovi estremi con l’inizio della guerra in Ucraina lo scorso anno (ma non solo), mentre al contempo lo sviluppo dei fondamentali è stato sorprendentemente forte  rispetto agli Stati Uniti. Inoltre, in molti portafogli globali si tende a sottopesare l’Europa. Questa combinazione di fattori spiega la forte performance degli indici azionari europei negli ultimi mesi, anche perché la crisi energetica è risultata molto più contenuta di quanto molti si aspettassero grazie all’inverno mite. In prospettiva, le azioni europee possiedono un ulteriore potenziale di sovraperformance, dato che lo sconto è ancora superiore alla media. Anche solo un ritorno al valore della mediana di cui sopra corrisponderebbe a un’ulteriore sovraperformance di circa il 18%.

rispetto agli Stati Uniti. Inoltre, in molti portafogli globali si tende a sottopesare l’Europa. Questa combinazione di fattori spiega la forte performance degli indici azionari europei negli ultimi mesi, anche perché la crisi energetica è risultata molto più contenuta di quanto molti si aspettassero grazie all’inverno mite. In prospettiva, le azioni europee possiedono un ulteriore potenziale di sovraperformance, dato che lo sconto è ancora superiore alla media. Anche solo un ritorno al valore della mediana di cui sopra corrisponderebbe a un’ulteriore sovraperformance di circa il 18%. La situazione di partenza per una prosecuzione del momentum fondamentale (relativo) non sembra invece così rosea. Alcune situazioni particolari verificatesi l’anno scorso si sono però ormai in gran parte risolte. Ad esempio, negli anni della pandemia (2020/21) gli indici azionari tecnologici statunitensi hanno registrato un boom, i cui enormi effetti di base avevano determinato battute d’arresto nel 2022. Una quota significativa degli investimenti e degli acquisti effettuati si sono tramutati in vendite anticipate e non aggiuntive. Inoltre, il vigore del dollaro ha pesato sui grandi gruppi globali statunitensi, mentre molti esportatori europei hanno beneficiato della debolezza dell’euro. “Con l’esaurimento di questi trend, le aspettative di utile relative si sono neutralizzate già negli ultimi tre mesi. Una prosecuzione del momentum fondamentale positivo nel 2023 sembra quindi poco probabile, ma non si nota neppure uno sviluppo contrario a danno dell’Europa. La situazione attuale non basta in ogni caso per ipotizzare una rinascita sostenibile delle azioni europee”, conclude Schmitt.

La situazione di partenza per una prosecuzione del momentum fondamentale (relativo) non sembra invece così rosea. Alcune situazioni particolari verificatesi l’anno scorso si sono però ormai in gran parte risolte. Ad esempio, negli anni della pandemia (2020/21) gli indici azionari tecnologici statunitensi hanno registrato un boom, i cui enormi effetti di base avevano determinato battute d’arresto nel 2022. Una quota significativa degli investimenti e degli acquisti effettuati si sono tramutati in vendite anticipate e non aggiuntive. Inoltre, il vigore del dollaro ha pesato sui grandi gruppi globali statunitensi, mentre molti esportatori europei hanno beneficiato della debolezza dell’euro. “Con l’esaurimento di questi trend, le aspettative di utile relative si sono neutralizzate già negli ultimi tre mesi. Una prosecuzione del momentum fondamentale positivo nel 2023 sembra quindi poco probabile, ma non si nota neppure uno sviluppo contrario a danno dell’Europa. La situazione attuale non basta in ogni caso per ipotizzare una rinascita sostenibile delle azioni europee”, conclude Schmitt.

L’incremento è dovuto al fatto che i prezzi sono più contenuti e che le tipologie abitative presenti in zona sono in linea con le caratteristiche ricercate dai potenziali acquirenti che desiderano soluzioni ampie e panoramiche con affacci sul golfo di Napoli. Nella zona di Caravaggio-Manzoni, che è più periferica e collega via Manzoni con Fuorigrotta e il Vomero, ci sono importanti parchi condominiali le cui quotazioni si aggirano intorno a 3.000 euro al mq, con punte di 5.000 euro a seconda del panorama. Le abitazioni più prestigiose si concentrano in via Petrarca, via Orazio e via Catullo che, quando offrono la vista panoramica sul golfo di Napoli, raggiungono picchi di 7.000-8.000 euro al mq e quasi sempre sono

L’incremento è dovuto al fatto che i prezzi sono più contenuti e che le tipologie abitative presenti in zona sono in linea con le caratteristiche ricercate dai potenziali acquirenti che desiderano soluzioni ampie e panoramiche con affacci sul golfo di Napoli. Nella zona di Caravaggio-Manzoni, che è più periferica e collega via Manzoni con Fuorigrotta e il Vomero, ci sono importanti parchi condominiali le cui quotazioni si aggirano intorno a 3.000 euro al mq, con punte di 5.000 euro a seconda del panorama. Le abitazioni più prestigiose si concentrano in via Petrarca, via Orazio e via Catullo che, quando offrono la vista panoramica sul golfo di Napoli, raggiungono picchi di 7.000-8.000 euro al mq e quasi sempre sono  inseriti in contesti condominiali esclusivi con pochi appartamenti, vigilanza, portineria, alcune volte la piscina. In assenza di queste caratteristiche, i valori scendono a 6.000-5.000 euro al mq e interessano soprattutto industriali ed imprenditori, e in minima parte i professionisti. In quest’area c’è tanta domanda e poca offerta sul mercato delle locazioni. Quasi sempre chi cerca una casa in affitto in zona lo fa per sperimentare la qualità della vita e poi passare all’acquisto. Infatti, si stipulano quasi sempre contratti di tipo transitorio, e per un trilocale panoramico si spendono intorno a 1500 € al mese.

inseriti in contesti condominiali esclusivi con pochi appartamenti, vigilanza, portineria, alcune volte la piscina. In assenza di queste caratteristiche, i valori scendono a 6.000-5.000 euro al mq e interessano soprattutto industriali ed imprenditori, e in minima parte i professionisti. In quest’area c’è tanta domanda e poca offerta sul mercato delle locazioni. Quasi sempre chi cerca una casa in affitto in zona lo fa per sperimentare la qualità della vita e poi passare all’acquisto. Infatti, si stipulano quasi sempre contratti di tipo transitorio, e per un trilocale panoramico si spendono intorno a 1500 € al mese. Il centro di Napoli ha messo a segno un aumento dei prezzi dello 0,8%. Le quotazioni delle abitazioni nella zona di Garibaldi-Arenaccia-Ferrovia-Tribunali sono in lieve diminuzione. Nonostante la domanda elevata i potenziali acquirenti acquistano immobili al reale prezzo di mercato e non sono più disponibili a spendere di più. Gli investitori scelgono la zona della stazione e della ferrovia per acquistare piccoli tagli da 50 a 100 mila euro da mettere a reddito ricorrendo ad affitti turistici. In questa zona, infatti, i prezzi si aggirano intorno a 1.500 euro al mq. Intorno a corso Garibaldi ci sono soluzioni ex Risanamento costruite ante ’67, e su molti di questi immobili vanno avanti interventi di riqualificazione delle facciate.

Il centro di Napoli ha messo a segno un aumento dei prezzi dello 0,8%. Le quotazioni delle abitazioni nella zona di Garibaldi-Arenaccia-Ferrovia-Tribunali sono in lieve diminuzione. Nonostante la domanda elevata i potenziali acquirenti acquistano immobili al reale prezzo di mercato e non sono più disponibili a spendere di più. Gli investitori scelgono la zona della stazione e della ferrovia per acquistare piccoli tagli da 50 a 100 mila euro da mettere a reddito ricorrendo ad affitti turistici. In questa zona, infatti, i prezzi si aggirano intorno a 1.500 euro al mq. Intorno a corso Garibaldi ci sono soluzioni ex Risanamento costruite ante ’67, e su molti di questi immobili vanno avanti interventi di riqualificazione delle facciate. Le quotazioni più elevate si raggiungono su corso Garibaldi dove, per un buon usato, si spendono mediamente 2.000 euro al mq. Le quotazioni scendono intorno a 1.000-1.500 euro al mq nelle traverse di corso Garibaldi. Relativamente alle locazioni, in questa zona per un bilocale si spendono intorno a 500 euro al mese. Elevata la domanda di immobili in affitto, ma c’è poca offerta sul mercato, dal momento che i proprietari sono molto esigenti e chiedono garanzie (busta paga, modello unico ultimi tre anni, fideiussione bancaria) che non sempre si riescono a fornire.

Le quotazioni più elevate si raggiungono su corso Garibaldi dove, per un buon usato, si spendono mediamente 2.000 euro al mq. Le quotazioni scendono intorno a 1.000-1.500 euro al mq nelle traverse di corso Garibaldi. Relativamente alle locazioni, in questa zona per un bilocale si spendono intorno a 500 euro al mese. Elevata la domanda di immobili in affitto, ma c’è poca offerta sul mercato, dal momento che i proprietari sono molto esigenti e chiedono garanzie (busta paga, modello unico ultimi tre anni, fideiussione bancaria) che non sempre si riescono a fornire. Crescono i valori nel quartiere di Monteoliveto. Dopo il rallentamento dovuto alla pandemia gli investitori stanno tornando ad acquistare e affittare soprattutto con finalità turistica. L’offerta della zona che risale alla fine del 1800 spesso prevede immobili senza ascensore, poco luminosi e privi di spazi esterni. I prezzi al mq si aggirano intorno a 2.200 euro al mq. Bassa la domanda di prima casa, anche perché il target ha bassa disponibilità di spesa e non sempre riesce ad acquistare agli attuali prezzi degli immobili. Si segnalano più compravendite di prima casa nel quartiere di Monteoliveto-San Felice, dove il lieve incremento di valore è dovuto alla vendita di alcuni immobili di qualità, alcuni dei quali con vista mare. Si cercano tagli molto ampi, a partire da 150 mq. Via San Felice è la strada più apprezzata e quotata, con immobili più signorili, quotazioni intorno a 3.000 euro al mq, con punte di 4.000-4500 euro per quelle che affacciano sul mare. Bene le locazioni in quest’area, grazie alla presenza di numerosi studenti dell’Università Partenope, ma con il ritorno delle locazioni per ricettività turistica c’è poca offerta residenziale. Un bilocale si affitta a 600 euro al mese.

Crescono i valori nel quartiere di Monteoliveto. Dopo il rallentamento dovuto alla pandemia gli investitori stanno tornando ad acquistare e affittare soprattutto con finalità turistica. L’offerta della zona che risale alla fine del 1800 spesso prevede immobili senza ascensore, poco luminosi e privi di spazi esterni. I prezzi al mq si aggirano intorno a 2.200 euro al mq. Bassa la domanda di prima casa, anche perché il target ha bassa disponibilità di spesa e non sempre riesce ad acquistare agli attuali prezzi degli immobili. Si segnalano più compravendite di prima casa nel quartiere di Monteoliveto-San Felice, dove il lieve incremento di valore è dovuto alla vendita di alcuni immobili di qualità, alcuni dei quali con vista mare. Si cercano tagli molto ampi, a partire da 150 mq. Via San Felice è la strada più apprezzata e quotata, con immobili più signorili, quotazioni intorno a 3.000 euro al mq, con punte di 4.000-4500 euro per quelle che affacciano sul mare. Bene le locazioni in quest’area, grazie alla presenza di numerosi studenti dell’Università Partenope, ma con il ritorno delle locazioni per ricettività turistica c’è poca offerta residenziale. Un bilocale si affitta a 600 euro al mese.  Tra i quartieri con i prezzi in diminuzione c’è San Giovanni a Teduccio: la disponibilità di spesa dei potenziali acquirenti, spesso monoreddito, si esprime intorno a 130-140 mila euro per l’acquisto di un trilocale. Si cercano soluzioni in buono stato, e per quelle che necessitano di interventi di ristrutturazione si tratta sul prezzo. La zona infatti è caratterizzata da soluzioni del XIX e XX secolo, e in parte da case in cemento armato degli anni ’60-’70. Sono presenti anche sporadiche nuove costruzioni che si scambiano a prezzi medi di 1.600-1.700 euro al mq. La maggioranza degli acquisti sono realizzati da famiglie che vivono in zona, ma è presente anche una discreta domanda di immobili da destinare all’investimento. La presenza del Devoloper Academy della Apple e dei numerosi cinesi che lavorano nei capannoni della zona alimenta il mercato delle locazioni.

Tra i quartieri con i prezzi in diminuzione c’è San Giovanni a Teduccio: la disponibilità di spesa dei potenziali acquirenti, spesso monoreddito, si esprime intorno a 130-140 mila euro per l’acquisto di un trilocale. Si cercano soluzioni in buono stato, e per quelle che necessitano di interventi di ristrutturazione si tratta sul prezzo. La zona infatti è caratterizzata da soluzioni del XIX e XX secolo, e in parte da case in cemento armato degli anni ’60-’70. Sono presenti anche sporadiche nuove costruzioni che si scambiano a prezzi medi di 1.600-1.700 euro al mq. La maggioranza degli acquisti sono realizzati da famiglie che vivono in zona, ma è presente anche una discreta domanda di immobili da destinare all’investimento. La presenza del Devoloper Academy della Apple e dei numerosi cinesi che lavorano nei capannoni della zona alimenta il mercato delle locazioni. Nell’area che si sviluppa intorno a corso Secondigliano – realtà alla periferia di Napoli, con un’offerta abitativa medio popolare – si registra una diminuzione dei valori soprattutto sulle tipologie di qualità meno elevata e che necessitano di importanti interventi di ristrutturazione. L’aumento dei costi delle materie prime ha determinato il ribasso dei prezzi di acquisto in fase di trattativa, a cui inizia ad aggiungersi una diminuita disponibilità di spesa dovuta all’aumento dei tassi sui mutui. Il ribasso dei prezzi ha interessato, in particolare, la zona più popolare, le cui case quotano intorno a 1.000 euro al mq. Vanno avanti i lavori per il prolungamento della metropolitana, che servirà il quartiere con le fermate di Miano, Secondigliano e Aereoporto e proseguirà fino all’aeroporto di Capodichino.

Nell’area che si sviluppa intorno a corso Secondigliano – realtà alla periferia di Napoli, con un’offerta abitativa medio popolare – si registra una diminuzione dei valori soprattutto sulle tipologie di qualità meno elevata e che necessitano di importanti interventi di ristrutturazione. L’aumento dei costi delle materie prime ha determinato il ribasso dei prezzi di acquisto in fase di trattativa, a cui inizia ad aggiungersi una diminuita disponibilità di spesa dovuta all’aumento dei tassi sui mutui. Il ribasso dei prezzi ha interessato, in particolare, la zona più popolare, le cui case quotano intorno a 1.000 euro al mq. Vanno avanti i lavori per il prolungamento della metropolitana, che servirà il quartiere con le fermate di Miano, Secondigliano e Aereoporto e proseguirà fino all’aeroporto di Capodichino.

Anche i volumi di compravendita sono leggermente in crescita nella prima parte del 2022: +8,6% con una crescita abbastanza in linea con quella registrata nel 2021. I dati del 2022, pertanto, confermano il trend già evidenziatosi nel 2021, e mettono in rilievo che il 73,9% delle operazioni relative ai box riguardano le compravendite, mentre solo il 26,1% riguarda la locazione. Rispetto a un anno fa, l’incremento della percentuale delle compravendite di box passa da 73% a 73,9%, naturale conseguenza del trend delle compravendite delle abitazioni. Nella maggioranza dei casi, chi acquista un box lo fa per utilizzarlo, ma c’è una discreta percentuale che lo acquista per metterlo a reddito (42,9%), dal momento che garantisce una semplicità di gestione e un rendimento medio annuo lordo del 6,5%.

Anche i volumi di compravendita sono leggermente in crescita nella prima parte del 2022: +8,6% con una crescita abbastanza in linea con quella registrata nel 2021. I dati del 2022, pertanto, confermano il trend già evidenziatosi nel 2021, e mettono in rilievo che il 73,9% delle operazioni relative ai box riguardano le compravendite, mentre solo il 26,1% riguarda la locazione. Rispetto a un anno fa, l’incremento della percentuale delle compravendite di box passa da 73% a 73,9%, naturale conseguenza del trend delle compravendite delle abitazioni. Nella maggioranza dei casi, chi acquista un box lo fa per utilizzarlo, ma c’è una discreta percentuale che lo acquista per metterlo a reddito (42,9%), dal momento che garantisce una semplicità di gestione e un rendimento medio annuo lordo del 6,5%. Box e posti auto avevano subito una vera e propria impennata nel 2021, dopo il calo del 2020 dovuto alla pandemia. La compravendita di box e posti auto si è risvegliata l’anno successivo ed ha portato gli italiani a valutare questa forma di investimento sia per esigenze personali che per avere una piccola rendita con un investimento tutto sommato contenuto, grazie al quale è possibile investire un capitale di alcune migliaia di euro e ricavare una piccola cifra mensile che integra il proprio reddito nel tempo. Inoltre, la valutazione di un box è strettamente legata al suo utilizzo (per sé stessi o per gli altri), e non sono poche le famiglie che decidono di affittarlo, dal momento che il costo mensile è comunque ridotto e accessibile.

Box e posti auto avevano subito una vera e propria impennata nel 2021, dopo il calo del 2020 dovuto alla pandemia. La compravendita di box e posti auto si è risvegliata l’anno successivo ed ha portato gli italiani a valutare questa forma di investimento sia per esigenze personali che per avere una piccola rendita con un investimento tutto sommato contenuto, grazie al quale è possibile investire un capitale di alcune migliaia di euro e ricavare una piccola cifra mensile che integra il proprio reddito nel tempo. Inoltre, la valutazione di un box è strettamente legata al suo utilizzo (per sé stessi o per gli altri), e non sono poche le famiglie che decidono di affittarlo, dal momento che il costo mensile è comunque ridotto e accessibile. Relativamente all’andamento di questo particolare segmento del mercato immobiliare, le prospettive future appaiono piuttosto rosee, sia per la sua elasticità finanziaria sia per alcune agevolazioni fiscali che, in caso di nuove costruzioni, consentono un risparmio di imposta notevole. In ogni caso, il primo aspetto da comprendere quando si valuta un investimento in una c.d. pertinenza immobiliare è la differenza che c’è tra box e garage, impropriamente usati allo stesso modo nella lingua parlata. Il primo è di fatto una struttura con ingresso indipendente, che può ospitare i più disparati mezzi di locomozione (macchine, motocicli, biciclette etc). Il garage, invece, in termini strettamente catastali è un ambiente che “ospita” al suo interno uno o più box. Lo si trova in forma estesa in molti condomini, ed in forma più ridotta nelle ville o villette, dove spesso coesistono il box, la cantina e altri locali tecnici.

Relativamente all’andamento di questo particolare segmento del mercato immobiliare, le prospettive future appaiono piuttosto rosee, sia per la sua elasticità finanziaria sia per alcune agevolazioni fiscali che, in caso di nuove costruzioni, consentono un risparmio di imposta notevole. In ogni caso, il primo aspetto da comprendere quando si valuta un investimento in una c.d. pertinenza immobiliare è la differenza che c’è tra box e garage, impropriamente usati allo stesso modo nella lingua parlata. Il primo è di fatto una struttura con ingresso indipendente, che può ospitare i più disparati mezzi di locomozione (macchine, motocicli, biciclette etc). Il garage, invece, in termini strettamente catastali è un ambiente che “ospita” al suo interno uno o più box. Lo si trova in forma estesa in molti condomini, ed in forma più ridotta nelle ville o villette, dove spesso coesistono il box, la cantina e altri locali tecnici. A questi due si aggiunge un’altra pertinenza piuttosto richiesta, il posto auto, che di solito consiste in uno spazio esterno scoperto, ma sempre più spesso lo troviamo fornito di una tettoia che ripara l’auto dalle intemperie e dal sole. Anche per questi ultimi il trend è in deciso aumento, ed è frequente che i posti auto condominiali – assegnati e acquistati come pertinenze dell’immobile – trovino un fiorente mercato all’interno degli stessi condomini o in quelli limitrofi. Invece, relativamente ai box di nuova costruzione, valgono le norme emanate in tema di agevolazioni fiscali sugli interventi di ristrutturazione edilizia, disciplinate dall’art. 16-bis del d.P.R. n. 917/1986 (Testo Unico delle Imposte sui redditi). Queste consistono in una detrazione dall’Irpef del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48mila euro per unità immobiliare. Attualmente la detrazione è stata elevata al 50% fino al 31 dicembre 2024, per un limite massimo di spesa di 96mila euro.

A questi due si aggiunge un’altra pertinenza piuttosto richiesta, il posto auto, che di solito consiste in uno spazio esterno scoperto, ma sempre più spesso lo troviamo fornito di una tettoia che ripara l’auto dalle intemperie e dal sole. Anche per questi ultimi il trend è in deciso aumento, ed è frequente che i posti auto condominiali – assegnati e acquistati come pertinenze dell’immobile – trovino un fiorente mercato all’interno degli stessi condomini o in quelli limitrofi. Invece, relativamente ai box di nuova costruzione, valgono le norme emanate in tema di agevolazioni fiscali sugli interventi di ristrutturazione edilizia, disciplinate dall’art. 16-bis del d.P.R. n. 917/1986 (Testo Unico delle Imposte sui redditi). Queste consistono in una detrazione dall’Irpef del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48mila euro per unità immobiliare. Attualmente la detrazione è stata elevata al 50% fino al 31 dicembre 2024, per un limite massimo di spesa di 96mila euro. Tra gli interventi agevolati rientrano anche l’acquisto di box e posti auto di pertinenza già realizzati dall’impresa costruttrice, ma solo per le spese imputabili alla loro realizzazione; parcheggi, autorimesse o posti auto, anche a proprietà comune, purché vi sia un vincolo con una unità immobiliare abitativa: se si vende l’una si deve vendere anche l’altro (il box). Per “realizzazione di autorimesse o posti auto“, il Fisco chiarisce che tale dizione ricomprende ai fini della detrazione solo gli interventi di nuova costruzione. Di conseguenza, la detrazione non spetta se il box auto è venduto a seguito di un intervento di ristrutturazione su un immobile cui è stato effettuato un cambio di destinazione d’uso da altra categoria ad una categoria abitativa.

Tra gli interventi agevolati rientrano anche l’acquisto di box e posti auto di pertinenza già realizzati dall’impresa costruttrice, ma solo per le spese imputabili alla loro realizzazione; parcheggi, autorimesse o posti auto, anche a proprietà comune, purché vi sia un vincolo con una unità immobiliare abitativa: se si vende l’una si deve vendere anche l’altro (il box). Per “realizzazione di autorimesse o posti auto“, il Fisco chiarisce che tale dizione ricomprende ai fini della detrazione solo gli interventi di nuova costruzione. Di conseguenza, la detrazione non spetta se il box auto è venduto a seguito di un intervento di ristrutturazione su un immobile cui è stato effettuato un cambio di destinazione d’uso da altra categoria ad una categoria abitativa.

Quando ha informato le camere che gli Usa hanno già raggiunto il tetto del debito, Yellen ha anche annunciato di dover interrompere temporaneamente gli investimenti nei fondi pensione dei lavoratori postali e dei dipendenti statali come parte di “misure straordinarie”. Sebbene il limite del debito sia stato innalzato 79 volte nella storia degli Stati Uniti e più di dieci volte con maggioranze bipartisan dal 2010, gli operatori ricordano dolorosamente le dure battaglie del 2011, che hanno notevoli similitudini con il periodo che stiamo vivendo adesso. Anche allora, infatti, il segretario al Tesoro aveva indirizzato una lettera al presidente del Congresso controllato dai repubblicani, mentre al Senato i democratici avevano la maggioranza, e il presidente democratico era al terzo anno del suo mandato, come Biden oggi. Nell’estate del 2011, i membri della Camera dei Rappresentanti evitarono per un soffio la bancarotta nazionale, trovando un accordo soltanto due giorni prima della scadenza del 2 agosto. Non si può quindi escludere che anche oggi il problema del tetto del debito rimanga irrisolto a lungo.