Psicologia & Finanza: come reagisce la mente quando parliamo di soldi ed investimenti. Chi ha puntato sull’indice MSCI World dal 2009 ad oggi ha guadagnato circa il 283%.

Di Giovanni Tommaso Olivieri

L’essere umano tende fisiologicamente ad interpretare i momenti di forte stress psicologico o fisico come i peggiori della propria vita, dai quali percepisce di non avere alcuna possibilità di recupero o comunque di un recupero parziale e poco soddisfacente rispetto alla “perdita” (di serenità, denaro, affettiva etc). Si pensi, ad esempio, ad una relazione che finisce dopo aver progettato per molti anni un cammino di vita insieme, oppure ad un operazione chirurgica, oppure ancora ad un lutto che colpisce la sfera familiare. Sono tutti eventi che, nel momento in cui accadono, ci fanno dubitare del futuro e della buona riuscita dei nostri piani.

Il medesimo atteggiamento mentale si è puntualmente verificato – e continua a verificarsi – in occasione delle crisi finanziarie che abbiamo vissuto e subito. Si tratta di situazioni che possiamo definire come “non estreme” rispetto alla perdita di una persona cara o del posto di lavoro (che sono certamente definibili come “estreme”), ma anche quelle lasciano dentro di noi una sensazione di inadeguatezza e di sconfitta per il futuro, mista a profondi sensi di colpa che difficilmente riusciamo a gestire nel breve periodo. Infatti, una volta subito uno stress di una certa gravità e intensità, il cervello umano tende a riunire tutti i pensieri in una sorta di “cassetto” dal quale si genera un unico pensiero: “…. questa volta è diverso, non ne uscirò mai più… questa volta è peggio delle altre, è la peggiore di tutte…”.

Il medesimo atteggiamento mentale si è puntualmente verificato – e continua a verificarsi – in occasione delle crisi finanziarie che abbiamo vissuto e subito. Si tratta di situazioni che possiamo definire come “non estreme” rispetto alla perdita di una persona cara o del posto di lavoro (che sono certamente definibili come “estreme”), ma anche quelle lasciano dentro di noi una sensazione di inadeguatezza e di sconfitta per il futuro, mista a profondi sensi di colpa che difficilmente riusciamo a gestire nel breve periodo. Infatti, una volta subito uno stress di una certa gravità e intensità, il cervello umano tende a riunire tutti i pensieri in una sorta di “cassetto” dal quale si genera un unico pensiero: “…. questa volta è diverso, non ne uscirò mai più… questa volta è peggio delle altre, è la peggiore di tutte…”.

Questo accade perché siamo soliti dimenticarci di un assunto fondamentale, e cioè che noi del domani non sappiamo nulla – l’autore americano Mark Manson usa testualmente un altro termine, che in italiano conterrebbe due Z – e che la vita che ogni individuo vive genera eventi che, nella maggior parte dei casi, noi dobbiamo saper affrontare ma non possiamo affatto controllare, né fisicamente né emotivamente. Pertanto, la regola di base dovrebbe essere la seguente: quello che accade oggi influisce su quello che succede domani, ma non sapendo un … niente del domani, di riflesso non sappiamo niente neanche di quello che accade oggi, perché fra un istante saremo già, rispetto a “adesso”, nel passato.

Questo accade perché siamo soliti dimenticarci di un assunto fondamentale, e cioè che noi del domani non sappiamo nulla – l’autore americano Mark Manson usa testualmente un altro termine, che in italiano conterrebbe due Z – e che la vita che ogni individuo vive genera eventi che, nella maggior parte dei casi, noi dobbiamo saper affrontare ma non possiamo affatto controllare, né fisicamente né emotivamente. Pertanto, la regola di base dovrebbe essere la seguente: quello che accade oggi influisce su quello che succede domani, ma non sapendo un … niente del domani, di riflesso non sappiamo niente neanche di quello che accade oggi, perché fra un istante saremo già, rispetto a “adesso”, nel passato.

Tutte queste premesse servono per riflettere su cosa sia corretto o meno valutare come “assoluto ed immodificabile”, e su quali bias cognitivi (errori sistematici che si verificano nel processo di elaborazione e interpretazione delle informazioni circostanti, e che si ripercuotono a livello comportamentale influenzando le decisioni dei soggetti interessati, NDR) imporre al nostro cervello quando affrontiamo una situazione che nell’immediato genera dello stress e confonde sia i nostri pensieri che i movimenti. Applicando questi concetti alla Finanza, prendiamo spunto dalla storia recente. Nel 2008 ci fu una delle più grandi crisi del settore bancario mai affrontata prima, la famosa crisi dei titoli sub-prime di provenienza USA. Durante quel periodo una delle più importanti banche d’affari americane (Lehman Brothers) andò in bancarotta da un giorno all’altro schiacciata dall’enorme quantità di titoli spazzatura – i famosi sub-prime, appunto – che cartolarizzavano mutui di punteggio infimo, con un merito creditizio quasi nullo e con diverse rate non pagate dai debitori.

Tutte queste premesse servono per riflettere su cosa sia corretto o meno valutare come “assoluto ed immodificabile”, e su quali bias cognitivi (errori sistematici che si verificano nel processo di elaborazione e interpretazione delle informazioni circostanti, e che si ripercuotono a livello comportamentale influenzando le decisioni dei soggetti interessati, NDR) imporre al nostro cervello quando affrontiamo una situazione che nell’immediato genera dello stress e confonde sia i nostri pensieri che i movimenti. Applicando questi concetti alla Finanza, prendiamo spunto dalla storia recente. Nel 2008 ci fu una delle più grandi crisi del settore bancario mai affrontata prima, la famosa crisi dei titoli sub-prime di provenienza USA. Durante quel periodo una delle più importanti banche d’affari americane (Lehman Brothers) andò in bancarotta da un giorno all’altro schiacciata dall’enorme quantità di titoli spazzatura – i famosi sub-prime, appunto – che cartolarizzavano mutui di punteggio infimo, con un merito creditizio quasi nullo e con diverse rate non pagate dai debitori.

Per gli stessi motivi, alcune altre grandi banche finirono nel buco nero del potenziale fallimento, come la Washington Mutual Bank (poi rilevata per 1,9 Mld$ da JPMorgan Chase & Co.), e in seguito altri istituti in Europa e negli USA dovettero essere salvati dai governi oppure assorbite da altri grandi gruppi internazionali pur di non fallire e mandare sul lastrico milioni di risparmiatori in tutto il mondo. Anche all’epoca si pensava “non usciremo mai più da questa crisi, è la peggiore di tutte, sarà la fine del sistema bancario e del sistema capitalistico…”, ma il mercato non si è fermato, le banche e le società d’investimento hanno continuato a creare valore e le banche centrali hanno potuto immettere liquidità nel mercato, favorendo così le aspettative di crescita economica mondiale fino a Gennaio-Febbraio 2022, allorquando l’inflazione ha confermato il suo trend in aumento e l’esplosione del conflitto russo-ucraino ha fatto il resto.

Per gli stessi motivi, alcune altre grandi banche finirono nel buco nero del potenziale fallimento, come la Washington Mutual Bank (poi rilevata per 1,9 Mld$ da JPMorgan Chase & Co.), e in seguito altri istituti in Europa e negli USA dovettero essere salvati dai governi oppure assorbite da altri grandi gruppi internazionali pur di non fallire e mandare sul lastrico milioni di risparmiatori in tutto il mondo. Anche all’epoca si pensava “non usciremo mai più da questa crisi, è la peggiore di tutte, sarà la fine del sistema bancario e del sistema capitalistico…”, ma il mercato non si è fermato, le banche e le società d’investimento hanno continuato a creare valore e le banche centrali hanno potuto immettere liquidità nel mercato, favorendo così le aspettative di crescita economica mondiale fino a Gennaio-Febbraio 2022, allorquando l’inflazione ha confermato il suo trend in aumento e l’esplosione del conflitto russo-ucraino ha fatto il resto.

Ragionando in termini statistici, è bene ricordare che l’indice azionario mondiale MSCI World, da Settembre 2008 a Marzo 2023, ha attraversato diverse crisi finanziarie, gli effetti della pandemia di Covid-19 sui mercati azionari – in meno di un mese il mercato azionario perse circa il 35% – e per ultimo l’inflazione a livelli che non si vedevano dagli anni ’80; eppure, se avessimo lasciato una somma investita nell’MSCI World dal 2009 ad oggi (14 anni) avremmo guadagnato circa il 283%. Tutto ciò, nonostante i casi SVBank e Credit Suisse abbiano scosso i mercati di tutto il mondo e riportato le lancette del pensiero al concetto di “crisi definitiva”. Pertanto, dal momento che il ’29 nessuno di noi lo ha vissuto, e il crollo del 1986 è un lontano ricordo, ricordiamoci sempre della crisi “recente” del 2008: è quello un buon “punto zero” di lungo periodo per tutti, e se qualcuno pensa che 15 anni siano troppi per non “annacquare” i propri track-record, basterà andare al valore dell’indice MSCI World a fine 2018 o a fine Aprile 2020 per valutare bene le azioni future da compiere, evitando che i pensieri facciano di tutto per contrastare il buon senso e nascondere le opportunità che, anche oggi, ci si prospettano davanti.

Ragionando in termini statistici, è bene ricordare che l’indice azionario mondiale MSCI World, da Settembre 2008 a Marzo 2023, ha attraversato diverse crisi finanziarie, gli effetti della pandemia di Covid-19 sui mercati azionari – in meno di un mese il mercato azionario perse circa il 35% – e per ultimo l’inflazione a livelli che non si vedevano dagli anni ’80; eppure, se avessimo lasciato una somma investita nell’MSCI World dal 2009 ad oggi (14 anni) avremmo guadagnato circa il 283%. Tutto ciò, nonostante i casi SVBank e Credit Suisse abbiano scosso i mercati di tutto il mondo e riportato le lancette del pensiero al concetto di “crisi definitiva”. Pertanto, dal momento che il ’29 nessuno di noi lo ha vissuto, e il crollo del 1986 è un lontano ricordo, ricordiamoci sempre della crisi “recente” del 2008: è quello un buon “punto zero” di lungo periodo per tutti, e se qualcuno pensa che 15 anni siano troppi per non “annacquare” i propri track-record, basterà andare al valore dell’indice MSCI World a fine 2018 o a fine Aprile 2020 per valutare bene le azioni future da compiere, evitando che i pensieri facciano di tutto per contrastare il buon senso e nascondere le opportunità che, anche oggi, ci si prospettano davanti.

Dimenticare gli eventi negativi, per la psicologia umana, è più comodo dell’apprendere. Pertanto, ricordiamoli spesso, e confrontiamoci sempre con essi prima di prendere decisioni avventate.

Il tema è caldo, anche perché negli ultimi dieci anni il sistema bancario ha spinto il pedale dell’acceleratore sui servizi di “bancassicurazione”, per via dei maggiori ricavi assicurati al proprio conto economico; pertanto, la “faccenda Eurovita”, con il suo naturale portato di perdita di fiducia, rischia di abbattersi come un ciclone sull’architettura dell’attuale offerta bancaria e sulla sicurezza dei prodotti di investimento suggeriti alla clientela. Infatti, quando una compagnia assicurativa viene posta in amministrazione straordinaria, vuol dire soltanto che esistono problemi

Il tema è caldo, anche perché negli ultimi dieci anni il sistema bancario ha spinto il pedale dell’acceleratore sui servizi di “bancassicurazione”, per via dei maggiori ricavi assicurati al proprio conto economico; pertanto, la “faccenda Eurovita”, con il suo naturale portato di perdita di fiducia, rischia di abbattersi come un ciclone sull’architettura dell’attuale offerta bancaria e sulla sicurezza dei prodotti di investimento suggeriti alla clientela. Infatti, quando una compagnia assicurativa viene posta in amministrazione straordinaria, vuol dire soltanto che esistono problemi  di cattiva gestione, per cui l’obiettivo è quello di proteggere gli interessi dei sottoscrittori delle polizze e degli altri creditori dell’assicurazione. L’amministratore straordinario Santoliquido (nella foto) cercherà di individuare le cause dei problemi della compagnia assicurativa e di stabilizzare la situazione finanziaria dell’azienda. Ciò potrebbe comportare la cessione di parti dell’attività o il risanamento delle finanze attraverso un piano di ristrutturazione, in modo da garantire la continuità della gestione e la restituzione degli investimenti ai sottoscrittori delle polizze. Tuttavia, la situazione può variare notevolmente a seconda della gravità dei problemi della compagnia assicurativa e del successo delle azioni intraprese dall’amministratore straordinario.

di cattiva gestione, per cui l’obiettivo è quello di proteggere gli interessi dei sottoscrittori delle polizze e degli altri creditori dell’assicurazione. L’amministratore straordinario Santoliquido (nella foto) cercherà di individuare le cause dei problemi della compagnia assicurativa e di stabilizzare la situazione finanziaria dell’azienda. Ciò potrebbe comportare la cessione di parti dell’attività o il risanamento delle finanze attraverso un piano di ristrutturazione, in modo da garantire la continuità della gestione e la restituzione degli investimenti ai sottoscrittori delle polizze. Tuttavia, la situazione può variare notevolmente a seconda della gravità dei problemi della compagnia assicurativa e del successo delle azioni intraprese dall’amministratore straordinario. In casi estremi, potrebbe essere necessario il fallimento della compagnia, che comporterebbe la liquidazione dell’attività e la distribuzione dei proventi ai creditori, compresi i sottoscrittori delle polizze. Tuttavia, questa ipotesi sembra lontanissima, poichè il governo Meloni sta valutando un’operazione di sistema che coinvolga le banche distributrici e altri assicuratori, mentre Generali, Intesa Sanpaolo e Poste sarebbero pronte a intervenire. A Eurovita in questo momento servono però almeno 300 milioni di euro, dopo che il fondo Cinven ha già messo sul piatto 100 milioni di euro. In ogni caso, il denaro investito

In casi estremi, potrebbe essere necessario il fallimento della compagnia, che comporterebbe la liquidazione dell’attività e la distribuzione dei proventi ai creditori, compresi i sottoscrittori delle polizze. Tuttavia, questa ipotesi sembra lontanissima, poichè il governo Meloni sta valutando un’operazione di sistema che coinvolga le banche distributrici e altri assicuratori, mentre Generali, Intesa Sanpaolo e Poste sarebbero pronte a intervenire. A Eurovita in questo momento servono però almeno 300 milioni di euro, dopo che il fondo Cinven ha già messo sul piatto 100 milioni di euro. In ogni caso, il denaro investito  dai sottoscrittori delle polizze è protetto innanzitutto dalla natura della polizza sottoscritta: se di Ramo III (unit linked con fondi esterni) la valorizzazione degli investimenti è garantita dall’andamento delle sicav/fondi scelti dall’investitore all’atto della sottoscrizione del contratto (o come modificata in momenti successivi), per cui la mala gestio della compagnia non produce per loro alcun effetto; se di Ramo I (c.d. Gestioni Separate), invece, il denaro è protetto in teoria da una serie di meccanismi di tutela, tra cui il Fondo Nazionale di Garanzia degli Assicurati e dei Risparmiatori (FNGA), che copre fino a una certa quantità di denaro investito.

dai sottoscrittori delle polizze è protetto innanzitutto dalla natura della polizza sottoscritta: se di Ramo III (unit linked con fondi esterni) la valorizzazione degli investimenti è garantita dall’andamento delle sicav/fondi scelti dall’investitore all’atto della sottoscrizione del contratto (o come modificata in momenti successivi), per cui la mala gestio della compagnia non produce per loro alcun effetto; se di Ramo I (c.d. Gestioni Separate), invece, il denaro è protetto in teoria da una serie di meccanismi di tutela, tra cui il Fondo Nazionale di Garanzia degli Assicurati e dei Risparmiatori (FNGA), che copre fino a una certa quantità di denaro investito. E’ importante ricordare, però, che ci possono essere limiti e condizioni per l’applicazione di questi meccanismi di protezione e che, in caso di problemi finanziari della compagnia assicurativa, potrebbe esserci un rischio di perdita parziale degli investimenti. “Il quadro della compagnia Eurovita che ha sconvolto il panorama assicurativo in Italia, sta preoccupando non poco gli operatori del settore, ma in particolare gli oltre 360mila clienti che (anche) attraverso il ruolo professionale svolto dai consulenti finanziari e previdenziali hanno ricevuto sempre una consulenza di alto profilo sugli investimenti in questa tipologia di prodotti e servizi”. Così Manlio Marucci (nella foto), presidente di Federpromm (affiliata Uiltucs), si è espresso a seguito delle recenti vicende che hanno interessato il caso Eurovita.

E’ importante ricordare, però, che ci possono essere limiti e condizioni per l’applicazione di questi meccanismi di protezione e che, in caso di problemi finanziari della compagnia assicurativa, potrebbe esserci un rischio di perdita parziale degli investimenti. “Il quadro della compagnia Eurovita che ha sconvolto il panorama assicurativo in Italia, sta preoccupando non poco gli operatori del settore, ma in particolare gli oltre 360mila clienti che (anche) attraverso il ruolo professionale svolto dai consulenti finanziari e previdenziali hanno ricevuto sempre una consulenza di alto profilo sugli investimenti in questa tipologia di prodotti e servizi”. Così Manlio Marucci (nella foto), presidente di Federpromm (affiliata Uiltucs), si è espresso a seguito delle recenti vicende che hanno interessato il caso Eurovita. “Mentre tutti si affannano a capire le ragioni che hanno determinato queste circostanze così incresciose per il mondo dei servizi di bancassicurazione – afferma Marucci – gli operatori si chiedono come mai la compagnia non si sia preoccupata di anticipare con la dovuta chiarezza la cause oggettive che ne hanno prodotto lo stato di stress finanziario. Ciò che viene rimproverato, soprattutto, è il non aver informato ex ante e con la consueta trasparenza il mercato e i distributori delle reali condizioni in cui versava la compagnia Eurovita. Ciò ha determinato l’impossibilità, per gli stessi collocatori, di poter

“Mentre tutti si affannano a capire le ragioni che hanno determinato queste circostanze così incresciose per il mondo dei servizi di bancassicurazione – afferma Marucci – gli operatori si chiedono come mai la compagnia non si sia preoccupata di anticipare con la dovuta chiarezza la cause oggettive che ne hanno prodotto lo stato di stress finanziario. Ciò che viene rimproverato, soprattutto, è il non aver informato ex ante e con la consueta trasparenza il mercato e i distributori delle reali condizioni in cui versava la compagnia Eurovita. Ciò ha determinato l’impossibilità, per gli stessi collocatori, di poter  “Infatti – continua Marucci – i consulenti finanziari e previdenziali, in questo clima di sfiducia ed incertezza, oggi trovano difficoltà a dare spiegazioni plausibili e razionalmente convincenti che siano in grado di dare certezze e sicurezza alla propria clientela sui servizi e prodotti della compagnia Eurovita. E’ mancato e manca tuttora da parte dei soggetti collocatori e distributori una linea unitaria, trasparente e chiara sulla natura delle procedure da seguire, sulla composizione e struttura dei portafogli, sulla valorizzazione del patrimonio investito”. “Affinché sia possibile in termini reputazionali per l’intero sistema assicurativo italiano – conclude Marucci – è necessario che tutti gli interlocutori siano sensibili ed avveduti nel trovare una soluzione al risanamento dell’azienda, ma soprattutto nel dare sostegno ai 400.000 investitori che hanno a cuore i loro risparmi. Un rapporto fiduciario va vissuto e consolidato nel tempo, non può e non deve essere compromesso per problemi di cattiva gestione della compagnia. In questa fase, è determinante rafforzare la “catena” del rapporto fiduciario tra cliente, consulente, intermediario e istituzioni”.

“Infatti – continua Marucci – i consulenti finanziari e previdenziali, in questo clima di sfiducia ed incertezza, oggi trovano difficoltà a dare spiegazioni plausibili e razionalmente convincenti che siano in grado di dare certezze e sicurezza alla propria clientela sui servizi e prodotti della compagnia Eurovita. E’ mancato e manca tuttora da parte dei soggetti collocatori e distributori una linea unitaria, trasparente e chiara sulla natura delle procedure da seguire, sulla composizione e struttura dei portafogli, sulla valorizzazione del patrimonio investito”. “Affinché sia possibile in termini reputazionali per l’intero sistema assicurativo italiano – conclude Marucci – è necessario che tutti gli interlocutori siano sensibili ed avveduti nel trovare una soluzione al risanamento dell’azienda, ma soprattutto nel dare sostegno ai 400.000 investitori che hanno a cuore i loro risparmi. Un rapporto fiduciario va vissuto e consolidato nel tempo, non può e non deve essere compromesso per problemi di cattiva gestione della compagnia. In questa fase, è determinante rafforzare la “catena” del rapporto fiduciario tra cliente, consulente, intermediario e istituzioni”.

In relazione al lavoro, all’art. 4 la nostra Carta dice che “La Repubblica riconosce a tutti i cittadini il diritto al lavoro e promuove le condizioni che rendano effettivo questo diritto (…) Ogni cittadino ha il dovere di svolgere, secondo le proprie possibilità e la propria scelta, un’attività o una funzione che concorra al progresso materiale o spirituale della società”.

In relazione al lavoro, all’art. 4 la nostra Carta dice che “La Repubblica riconosce a tutti i cittadini il diritto al lavoro e promuove le condizioni che rendano effettivo questo diritto (…) Ogni cittadino ha il dovere di svolgere, secondo le proprie possibilità e la propria scelta, un’attività o una funzione che concorra al progresso materiale o spirituale della società”. adeguarsi (e conformarsi) le norme dell’Ordinamento:

adeguarsi (e conformarsi) le norme dell’Ordinamento: Da alcuni decenni – più o meno dal Secondo Dopoguerra – il dibattito ha subito una certa evoluzione, passando da una prima fase di necessario riconoscimento dei diritti di partecipazione civile e politica alle donne (dal 1945 a tutti gli anni ’70) a quella durante la quale si è discusso (dagli anni ’80 ai primi anni 2000) sulle modalità con cui tale riconoscimento dovesse avvenire a vantaggio del mondo femminile. In tal senso, la nostra Società Civile ha saputo produrre e mettere in pratica l’unico principio veramente concreto e vantaggioso, quello delle Pari Opportunità, in base al quale gli art. 3 e 4 della Costituzione troverebbero sempre puntuale applicazione: ogni cittadino, senza distinzione di sesso, razza, lingua, religione, opinioni politiche e condizioni personali e sociali deve avere le stesse opportunità di crescita personale, sociale ed economica, e quindi anche in relazione al mondo del lavoro.

Da alcuni decenni – più o meno dal Secondo Dopoguerra – il dibattito ha subito una certa evoluzione, passando da una prima fase di necessario riconoscimento dei diritti di partecipazione civile e politica alle donne (dal 1945 a tutti gli anni ’70) a quella durante la quale si è discusso (dagli anni ’80 ai primi anni 2000) sulle modalità con cui tale riconoscimento dovesse avvenire a vantaggio del mondo femminile. In tal senso, la nostra Società Civile ha saputo produrre e mettere in pratica l’unico principio veramente concreto e vantaggioso, quello delle Pari Opportunità, in base al quale gli art. 3 e 4 della Costituzione troverebbero sempre puntuale applicazione: ogni cittadino, senza distinzione di sesso, razza, lingua, religione, opinioni politiche e condizioni personali e sociali deve avere le stesse opportunità di crescita personale, sociale ed economica, e quindi anche in relazione al mondo del lavoro. Pari opportunità, non parità forzosa. La distinzione tra le due terminologie è di importanza fondamentale se si vuole comprendere come lo stesso dibattito avviato nel 1945 abbia preso una vera e propria “deriva” che oggi rischia di incidere negativamente anche nel mondo dell’impresa e nel valore dell’imprenditorialità. Infatti, il salto dal concetto di pari opportunità a quello di “parità” implica che ad una categoria di soggetti momentaneamente indietro rispetto ad un altra si debba concedere non l’opportunità di poterla raggiungere autodeterminandosi nella libera espressione delle proprie capacità, bensì una “scorciatoia” che, in nome della invocata parità, consenta alla categoria meno sviluppata di occupare posizioni non per meriti ma per via di una forzatura che oggi viene legittimamente riservata alle sole categorie protette (disabili non cognitivi, audiolesi etc).

Pari opportunità, non parità forzosa. La distinzione tra le due terminologie è di importanza fondamentale se si vuole comprendere come lo stesso dibattito avviato nel 1945 abbia preso una vera e propria “deriva” che oggi rischia di incidere negativamente anche nel mondo dell’impresa e nel valore dell’imprenditorialità. Infatti, il salto dal concetto di pari opportunità a quello di “parità” implica che ad una categoria di soggetti momentaneamente indietro rispetto ad un altra si debba concedere non l’opportunità di poterla raggiungere autodeterminandosi nella libera espressione delle proprie capacità, bensì una “scorciatoia” che, in nome della invocata parità, consenta alla categoria meno sviluppata di occupare posizioni non per meriti ma per via di una forzatura che oggi viene legittimamente riservata alle sole categorie protette (disabili non cognitivi, audiolesi etc). Quella femminile, in tutta evidenza, non è una “categoria protetta”, eppure è questo l’assurdo risultato che i promotori di una martellante campagna mediatica finiscono con l’inculcare nelle giovani generazioni in relazione alle donne, ossia al genere che si intenderebbe tutelare. Questa insana politica di parità, che oggi sembra aver sostituito del tutto, nella narrazione mainstrem, quella “sana” delle pari opportunità, ha già prodotto pessimi risultati in politica e nelle amministrazioni locali, dove l’applicazione delle c.d. quote rosa non ha prodotto quell’innalzamento della qualità media della nostra classe politica nella sua interezza (uomini e donne), frenata com’è dalle candidature ancora saldamente in mano alle segreterie di partito e non al popolo. Pertanto, per quale motivo la politica di parità, che è la morte del principio di meritocrazia e che non piace a moltissime donne, dovrebbe fare del bene al mondo delle aziende?

Quella femminile, in tutta evidenza, non è una “categoria protetta”, eppure è questo l’assurdo risultato che i promotori di una martellante campagna mediatica finiscono con l’inculcare nelle giovani generazioni in relazione alle donne, ossia al genere che si intenderebbe tutelare. Questa insana politica di parità, che oggi sembra aver sostituito del tutto, nella narrazione mainstrem, quella “sana” delle pari opportunità, ha già prodotto pessimi risultati in politica e nelle amministrazioni locali, dove l’applicazione delle c.d. quote rosa non ha prodotto quell’innalzamento della qualità media della nostra classe politica nella sua interezza (uomini e donne), frenata com’è dalle candidature ancora saldamente in mano alle segreterie di partito e non al popolo. Pertanto, per quale motivo la politica di parità, che è la morte del principio di meritocrazia e che non piace a moltissime donne, dovrebbe fare del bene al mondo delle aziende? Di questa realtà emergente agli occhi di qualunque imprenditore devono essersi accorti anche gli stessi media, che negli ultimi mesi hanno tralasciato (ma non abbandonato) il principio di parità ed hanno cominciato a parlare incessantemente di “inclusività” nel mondo del lavoro, spinti da recentissimi studi di settore secondo i quali la politica della c.d. inclusività – politicamente più corretta e meno esposta a critiche rispetto a quella della parità – permetterebbe alle aziende che la adottano un aumento della produttività del 21% già nei primi 24 mesi, cui seguirebbero evidenti sviluppi in termini di positività nell’ambiente di lavoro, di fatturato e di utili.

Di questa realtà emergente agli occhi di qualunque imprenditore devono essersi accorti anche gli stessi media, che negli ultimi mesi hanno tralasciato (ma non abbandonato) il principio di parità ed hanno cominciato a parlare incessantemente di “inclusività” nel mondo del lavoro, spinti da recentissimi studi di settore secondo i quali la politica della c.d. inclusività – politicamente più corretta e meno esposta a critiche rispetto a quella della parità – permetterebbe alle aziende che la adottano un aumento della produttività del 21% già nei primi 24 mesi, cui seguirebbero evidenti sviluppi in termini di positività nell’ambiente di lavoro, di fatturato e di utili. Ma cosa vuol dire esattamente Inclusività, ed in cosa si dovrebbe differenziare dalla parità? In generale, con questo termine s’intende un atteggiamento di accoglienza e integrazione in azienda verso tutte le identità di genere e tutti gli orientamenti sessuali, affinché questi tratti non si trasformino in ostacoli sul cammino verso la costruzione di una carriera; la parità, invece, sottintende una condizione per la quale tutte le persone all’interno di un’azienda – specie nei ruoli apicali – debbano essere egualmente (e forzosamente) rappresentate, a prescindere dal merito. L’inclusività, quindi, sembrerebbe essere più vicina al concetto di pari opportunità, ma così non è, dal momento che il substrato culturale che promuove l’inclusività sta usando tale principio per ribadire, sotto altre vesti, la pretesa di una maggiore partecipazione ai percorsi di carriera non per le donne meritevoli – che sono tante! – ma per quelle che li reclamano in base alla semplice appartenenza al genere femminile.

Ma cosa vuol dire esattamente Inclusività, ed in cosa si dovrebbe differenziare dalla parità? In generale, con questo termine s’intende un atteggiamento di accoglienza e integrazione in azienda verso tutte le identità di genere e tutti gli orientamenti sessuali, affinché questi tratti non si trasformino in ostacoli sul cammino verso la costruzione di una carriera; la parità, invece, sottintende una condizione per la quale tutte le persone all’interno di un’azienda – specie nei ruoli apicali – debbano essere egualmente (e forzosamente) rappresentate, a prescindere dal merito. L’inclusività, quindi, sembrerebbe essere più vicina al concetto di pari opportunità, ma così non è, dal momento che il substrato culturale che promuove l’inclusività sta usando tale principio per ribadire, sotto altre vesti, la pretesa di una maggiore partecipazione ai percorsi di carriera non per le donne meritevoli – che sono tante! – ma per quelle che li reclamano in base alla semplice appartenenza al genere femminile. In pratica, si è coniato un termine diverso – i media hanno sempre fame di novità, e vanno matti per i neologismi – per parlare comunque di parità (e “quote”) anche nel mondo delle aziende, dove le quote invece potrebbero compromettere la competitività. Nelle imprese, infatti, dovrebbero ricoprire ruoli chiave le persone più adatte per quella specifica posizione: una selezione meritocratica, nella quale non c’è posto per un prerequisito sessista come quello del genere. Per esempio, se in un Cda di 10 membri si concedesse metà delle poltrone alle donne solo in quanto tali e non perchè più adatte e qualificate di altri colleghi uomini, l’appartenenza al genere femminile diventerebbe una variabile discriminativa (ai danni degli uomini) che sul piatto della bilancia potrebbe avere più peso rispetto alle abilità e alle competenze personali. In più, le dirigenti elette in tal modo sarebbero consapevoli di sedersi sulla poltrona in una posizione che implica una condizione di implicita inferiorità.

In pratica, si è coniato un termine diverso – i media hanno sempre fame di novità, e vanno matti per i neologismi – per parlare comunque di parità (e “quote”) anche nel mondo delle aziende, dove le quote invece potrebbero compromettere la competitività. Nelle imprese, infatti, dovrebbero ricoprire ruoli chiave le persone più adatte per quella specifica posizione: una selezione meritocratica, nella quale non c’è posto per un prerequisito sessista come quello del genere. Per esempio, se in un Cda di 10 membri si concedesse metà delle poltrone alle donne solo in quanto tali e non perchè più adatte e qualificate di altri colleghi uomini, l’appartenenza al genere femminile diventerebbe una variabile discriminativa (ai danni degli uomini) che sul piatto della bilancia potrebbe avere più peso rispetto alle abilità e alle competenze personali. In più, le dirigenti elette in tal modo sarebbero consapevoli di sedersi sulla poltrona in una posizione che implica una condizione di implicita inferiorità. Il tanto agognato posto nella stanza dei bottoni, insomma, si trasformerebbe immediatamente in una “gentile concessione”; ecco il vero bias cognitivo che esiste dietro il concetto delle quote rosa. Portando alle estreme conseguenze tutto ciò, è lecito pensare che in qualunque ecosistema lavorativo le donne chiamate a sedere in posizioni apicali solo per via dell’appartenenza al genere femminile potrebbero essere scelte solo in quanto “leali e riconoscenti” a chi le ha preferite ad altre candidate di parità; pertanto, sarebbero perennemente ricattabili. Inoltre, oggi bisogna capire cosa fare con le persone che non si riconoscono in una logica di genere binaria, e cioè come comportarsi di fronte a identità di genere non corrispondenti al sesso biologico. Infatti, anche queste categorie di persone potrebbero ambire – come già fanno – ad avere un proprio spazio nel mondo aziendale, asserendo di essere discriminate. Quindi, potrebbe farsi spazio l’idea di definire varie “quote” a seconda dell’identità di genere di ognuno, ma a quel punto l’impresa non sarà più un insieme di persone capaci e competenti, e si trasformerà in un susseguirsi di figurine con cui riempire un album imposto per legge.

Il tanto agognato posto nella stanza dei bottoni, insomma, si trasformerebbe immediatamente in una “gentile concessione”; ecco il vero bias cognitivo che esiste dietro il concetto delle quote rosa. Portando alle estreme conseguenze tutto ciò, è lecito pensare che in qualunque ecosistema lavorativo le donne chiamate a sedere in posizioni apicali solo per via dell’appartenenza al genere femminile potrebbero essere scelte solo in quanto “leali e riconoscenti” a chi le ha preferite ad altre candidate di parità; pertanto, sarebbero perennemente ricattabili. Inoltre, oggi bisogna capire cosa fare con le persone che non si riconoscono in una logica di genere binaria, e cioè come comportarsi di fronte a identità di genere non corrispondenti al sesso biologico. Infatti, anche queste categorie di persone potrebbero ambire – come già fanno – ad avere un proprio spazio nel mondo aziendale, asserendo di essere discriminate. Quindi, potrebbe farsi spazio l’idea di definire varie “quote” a seconda dell’identità di genere di ognuno, ma a quel punto l’impresa non sarà più un insieme di persone capaci e competenti, e si trasformerà in un susseguirsi di figurine con cui riempire un album imposto per legge. A monte di questo dibattito, tuttavia, emergono alcuni dati che ad alcune aziende di settori specifici (moda, auto motive, intrattenimento) piacciono molto. Infatti, secondo la ricerca Diversity Brand Index 2023, realizzata da Fondazione Diversity e Focus Management in collaborazione con GEA Consulenti di direzione e Harvard Business Review Italia, quando i consumatori percepiscono un brand come inclusivo e diversificato, allora l’engagement aumenta, portando la produttività a lungo termine a crescere e generando un incremento dei ricavi che può arrivare al +21%. Insomma, il consumatore di oggi è molto più attento ai valori che un’azienda trasmette. E di fronte a un mercato ipercompetitivo, per mettere il turbo al fatturato non bastano più l’ottimizzazione dei processi e delle vendite, ma bisogna anche creare presso il pubblico un’immagine in linea con la narrazione mainstream.

A monte di questo dibattito, tuttavia, emergono alcuni dati che ad alcune aziende di settori specifici (moda, auto motive, intrattenimento) piacciono molto. Infatti, secondo la ricerca Diversity Brand Index 2023, realizzata da Fondazione Diversity e Focus Management in collaborazione con GEA Consulenti di direzione e Harvard Business Review Italia, quando i consumatori percepiscono un brand come inclusivo e diversificato, allora l’engagement aumenta, portando la produttività a lungo termine a crescere e generando un incremento dei ricavi che può arrivare al +21%. Insomma, il consumatore di oggi è molto più attento ai valori che un’azienda trasmette. E di fronte a un mercato ipercompetitivo, per mettere il turbo al fatturato non bastano più l’ottimizzazione dei processi e delle vendite, ma bisogna anche creare presso il pubblico un’immagine in linea con la narrazione mainstream. Il problema, tuttavia, è che mentre si blatera di “gap reddituale” tra lavoratrici e lavoratori a parità di mansioni – un falso assoluto, costruito a tavolino – e si discute animatamente di “condizione femminile nel lavoro”, in Italia le donne magistrato sono già il 54% del totale (di cui circa il 78% nelle sezioni famiglia), le donne avvocato la metà di tutta l’avvocatura, le insegnanti di tutti i livelli (anche universitarie) sono circa il 70% dell’intero corpo docenti, le donne medico il 46% e le giornaliste il 42%. Il nostro attuale premier è una donna, e l’Europa è attualmente governata da due donne, una a capo della BCE ed una a capo della Commissione Europea.

Il problema, tuttavia, è che mentre si blatera di “gap reddituale” tra lavoratrici e lavoratori a parità di mansioni – un falso assoluto, costruito a tavolino – e si discute animatamente di “condizione femminile nel lavoro”, in Italia le donne magistrato sono già il 54% del totale (di cui circa il 78% nelle sezioni famiglia), le donne avvocato la metà di tutta l’avvocatura, le insegnanti di tutti i livelli (anche universitarie) sono circa il 70% dell’intero corpo docenti, le donne medico il 46% e le giornaliste il 42%. Il nostro attuale premier è una donna, e l’Europa è attualmente governata da due donne, una a capo della BCE ed una a capo della Commissione Europea.

È Anzio (RM) la località più cercata sia in affitto che in vendita. Al secondo posto, si posiziona Sanremo (IM) che nel 2021 era prima, e al terzo Rapallo (GE) che sale di due posizioni rispetto all’anno precedente. Al quarto posto si classifica Comacchio (FE) che guadagna tre posizioni rispetto al 2021, al quinto Chiavari (GE) che scende di una posizione, al sesto Scalea (CS) che sale di ben trentaquattro posizioni rispetto al 2021, al settimo Terracina (LT) che nei due anni precedenti era terza, all’ottavo Monopoli (BA) stabile, al nono Camaiore (LU) che guadagna undici posizioni rispetto all’anno precedente, e al decimo Piombino (LI) che sale di tredici.

È Anzio (RM) la località più cercata sia in affitto che in vendita. Al secondo posto, si posiziona Sanremo (IM) che nel 2021 era prima, e al terzo Rapallo (GE) che sale di due posizioni rispetto all’anno precedente. Al quarto posto si classifica Comacchio (FE) che guadagna tre posizioni rispetto al 2021, al quinto Chiavari (GE) che scende di una posizione, al sesto Scalea (CS) che sale di ben trentaquattro posizioni rispetto al 2021, al settimo Terracina (LT) che nei due anni precedenti era terza, all’ottavo Monopoli (BA) stabile, al nono Camaiore (LU) che guadagna undici posizioni rispetto all’anno precedente, e al decimo Piombino (LI) che sale di tredici. Interessante analizzare le due classifiche specifiche- vendita e affitto – e studiare le differenze con la classifica generale. Per quanto riguarda le case al mare in vendita, infatti, le preferenze vengono confermate in modo pressocchè identico: Anzio è la località turistica più gettonata, Sanremo è seconda e Rapallo è terza. Scalea è quarta e sale di ventinove posizioni rispetto all’anno precedente, Comacchio è quinta (+1), Terracina è sesta (-3), Piombino è settima (+9), Camaiore è ottava (+9), Ostuni (BR) è nona (+2) e Ladispoli (RM) è decima (-5). Per la ricerca delle case al mare in affitto, invece, al primo posto della classifica troviamo Chiavari, stabile rispetto al 2021, al secondo posto Sanremo, anch’essa stabile, al terzo posto Varazze (SV) che sale di tre posizioni. Al quarto posto si posiziona Giugliano in Campania (NA) stabile, al quinto Petrosino (TP) che sale di oltre duecentocinquanta posizioni, al sesto Borghetto Santo Spirito (SV) (+42 posizioni), al settimo Pozzuoli (NA) (+4), all’ottavo Rapallo (-1), al nono Anzio (-4), al decimo Loano (SV) (+11).

Interessante analizzare le due classifiche specifiche- vendita e affitto – e studiare le differenze con la classifica generale. Per quanto riguarda le case al mare in vendita, infatti, le preferenze vengono confermate in modo pressocchè identico: Anzio è la località turistica più gettonata, Sanremo è seconda e Rapallo è terza. Scalea è quarta e sale di ventinove posizioni rispetto all’anno precedente, Comacchio è quinta (+1), Terracina è sesta (-3), Piombino è settima (+9), Camaiore è ottava (+9), Ostuni (BR) è nona (+2) e Ladispoli (RM) è decima (-5). Per la ricerca delle case al mare in affitto, invece, al primo posto della classifica troviamo Chiavari, stabile rispetto al 2021, al secondo posto Sanremo, anch’essa stabile, al terzo posto Varazze (SV) che sale di tre posizioni. Al quarto posto si posiziona Giugliano in Campania (NA) stabile, al quinto Petrosino (TP) che sale di oltre duecentocinquanta posizioni, al sesto Borghetto Santo Spirito (SV) (+42 posizioni), al settimo Pozzuoli (NA) (+4), all’ottavo Rapallo (-1), al nono Anzio (-4), al decimo Loano (SV) (+11). Nelle dieci località turistiche di mare più cercate del 2022, l’appartamento si conferma la tipologia più cercata, seguito dalla villa, come nell’anno precedente. Al terzo posto troviamo la casa indipendente, che supera la villetta a schiera che nel 2021 era terza. Le case al mare più cercate hanno una metratura tra 51 e 100 mq come nel 2021. Seguono quella da 26 a 50 mq e da 101 a 150 mq. I tagli di appartamento più richiesti in queste località vedono il trilocale al primo posto, il bilocale al secondo e il quadrilocale al terzo. Le case al mare in vendita più cercate rientrano nella fascia di prezzo tra 100.001 e 200.000 euro, seguite da quelle da 50.001 a 100.000 euro, come nel 2021. In terza posizione le case nella fascia fino a 50.000 euro, e in quarta quelle tra 200.001 a 300.000 euro.

Nelle dieci località turistiche di mare più cercate del 2022, l’appartamento si conferma la tipologia più cercata, seguito dalla villa, come nell’anno precedente. Al terzo posto troviamo la casa indipendente, che supera la villetta a schiera che nel 2021 era terza. Le case al mare più cercate hanno una metratura tra 51 e 100 mq come nel 2021. Seguono quella da 26 a 50 mq e da 101 a 150 mq. I tagli di appartamento più richiesti in queste località vedono il trilocale al primo posto, il bilocale al secondo e il quadrilocale al terzo. Le case al mare in vendita più cercate rientrano nella fascia di prezzo tra 100.001 e 200.000 euro, seguite da quelle da 50.001 a 100.000 euro, come nel 2021. In terza posizione le case nella fascia fino a 50.000 euro, e in quarta quelle tra 200.001 a 300.000 euro.

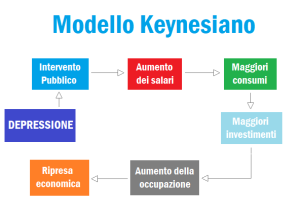

Pertanto, è necessario comprendere i rapporti di forza che oggi tengono in equilibrio tutto il sistema economico, poiché senza tale sforzo di comprensione non siamo in grado di capire (e di prevenire) le origini degli eventuali squilibri reali cui stiamo assistendo. Infatti, appare sempre più evidente come le trasformazioni tecnologiche e strutturali e gli scenari internazionali determinatisi sul piano socio-politico abbiano nel tempo modificato – e continuano a modificare – le condizioni oggettive degli stessi modelli di sistema economico capitalistico, tanto che anche le politiche monetarie basate su modelli tradizionali di tipo keynesiamo si ritengono non più idonei a risolvere i problemi strutturali, e non generano soluzioni efficaci che siano in grado di offrire forme concrete alla stabilizzazione del sistema e al suo controllo funzionale.

Pertanto, è necessario comprendere i rapporti di forza che oggi tengono in equilibrio tutto il sistema economico, poiché senza tale sforzo di comprensione non siamo in grado di capire (e di prevenire) le origini degli eventuali squilibri reali cui stiamo assistendo. Infatti, appare sempre più evidente come le trasformazioni tecnologiche e strutturali e gli scenari internazionali determinatisi sul piano socio-politico abbiano nel tempo modificato – e continuano a modificare – le condizioni oggettive degli stessi modelli di sistema economico capitalistico, tanto che anche le politiche monetarie basate su modelli tradizionali di tipo keynesiamo si ritengono non più idonei a risolvere i problemi strutturali, e non generano soluzioni efficaci che siano in grado di offrire forme concrete alla stabilizzazione del sistema e al suo controllo funzionale.

Per farlo, analizziamo i dati storici e quantitativi e determiniamo meglio lo scenario a cui stiamo assistendo.

Per farlo, analizziamo i dati storici e quantitativi e determiniamo meglio lo scenario a cui stiamo assistendo. – Il c.d. effetto domino bancario relativo alla capacita di credito e di tenuta del sistema si propaga nel mondo senza controllo; persino in Italia, dove pur non essendoci campanelli di allarme, più di qualcuno si è fatto prendere dal panico e si è precipitato agli sportelli per incassare il denaro e riporlo altrove, anche verso strumenti alternativi e beni rifugio.

– Il c.d. effetto domino bancario relativo alla capacita di credito e di tenuta del sistema si propaga nel mondo senza controllo; persino in Italia, dove pur non essendoci campanelli di allarme, più di qualcuno si è fatto prendere dal panico e si è precipitato agli sportelli per incassare il denaro e riporlo altrove, anche verso strumenti alternativi e beni rifugio. Thorstein Veblen, già all’inizio del secolo scorso – anticipandone i tempi – definiva in “The Theory of the Leissure Class” il ruolo svolto dalla figura del captain of business (affarista), ossia il finanziere puro, da quello del captain of industry (il capitano d’industria), nel senso che il primo, sfruttando abilmente la congiuntura dei mercati e i suoi aggiustamenti, otteneva guadagni anche rilevanti senza produrre niente e in maniera indolore. Una distinzione quanto mai efficace per capire le logiche sottostanti all’attuale sistema finanziario, che sfrutta la non conoscenza delle cose, la mancata educazione finanziaria da parte della moltitudine dei risparmiatori/investitori unita alla volontà di non voler comprendere il funzionamento di tale sistema, “complicato” per definizione dogmatica.

Thorstein Veblen, già all’inizio del secolo scorso – anticipandone i tempi – definiva in “The Theory of the Leissure Class” il ruolo svolto dalla figura del captain of business (affarista), ossia il finanziere puro, da quello del captain of industry (il capitano d’industria), nel senso che il primo, sfruttando abilmente la congiuntura dei mercati e i suoi aggiustamenti, otteneva guadagni anche rilevanti senza produrre niente e in maniera indolore. Una distinzione quanto mai efficace per capire le logiche sottostanti all’attuale sistema finanziario, che sfrutta la non conoscenza delle cose, la mancata educazione finanziaria da parte della moltitudine dei risparmiatori/investitori unita alla volontà di non voler comprendere il funzionamento di tale sistema, “complicato” per definizione dogmatica. Se un paio di banche regionali sono state così incapaci di gestire il rischio di tasso d’interesse e di deflusso dei depositi da fallire in poche ore, come possiamo essere sicuri che altre banche non si troveranno presto a dover affrontare problemi simili? Per rispondere correttamente, bisognerebbe capire il funzionamento della Tesoreria di una banca, la quale generalmente acquista obbligazioni per via del taglio delle cedole e per evitare di accumulare riserve presso la Banca Centrale, dal momento che queste rendono meno delle obbligazioni. Di conseguenza, per ottenere margini di guadagno, le banche creano enormi portafogli di investimento per incassare le cedole e, allo stesso tempo, rispettare le normative (Liquidity Coverage Requirement/Ratio – LCR) che le obbligano a detenere circa il 20% del loro bilancio in asset liquidi (leggi: obbligazioni).

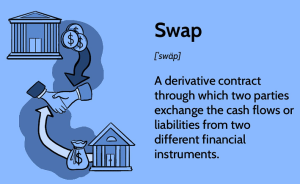

Se un paio di banche regionali sono state così incapaci di gestire il rischio di tasso d’interesse e di deflusso dei depositi da fallire in poche ore, come possiamo essere sicuri che altre banche non si troveranno presto a dover affrontare problemi simili? Per rispondere correttamente, bisognerebbe capire il funzionamento della Tesoreria di una banca, la quale generalmente acquista obbligazioni per via del taglio delle cedole e per evitare di accumulare riserve presso la Banca Centrale, dal momento che queste rendono meno delle obbligazioni. Di conseguenza, per ottenere margini di guadagno, le banche creano enormi portafogli di investimento per incassare le cedole e, allo stesso tempo, rispettare le normative (Liquidity Coverage Requirement/Ratio – LCR) che le obbligano a detenere circa il 20% del loro bilancio in asset liquidi (leggi: obbligazioni). Naturalmente, sorge il problema della gestione del rischio di questi portafogli giganteschi. Una banca prudente copre con dei contratti swap la maggior parte, se non la totalità, del rischio di tasso d’interesse che deriva dal portafoglio titoli. In pratica, la banca acquista obbligazioni a tasso fisso e paga uno swap (commissione fissa) come copertura del rischio dei tassi di interesse, che quando salgono fanno scendere sensibilmente il prezzo delle obbligazioni e quindi il valore del portafoglio. Le banche guadagnano lo spread (di credito) tra i rendimenti delle obbligazioni e il costo percentuale degli swap, e così il gioco è fatto.

Naturalmente, sorge il problema della gestione del rischio di questi portafogli giganteschi. Una banca prudente copre con dei contratti swap la maggior parte, se non la totalità, del rischio di tasso d’interesse che deriva dal portafoglio titoli. In pratica, la banca acquista obbligazioni a tasso fisso e paga uno swap (commissione fissa) come copertura del rischio dei tassi di interesse, che quando salgono fanno scendere sensibilmente il prezzo delle obbligazioni e quindi il valore del portafoglio. Le banche guadagnano lo spread (di credito) tra i rendimenti delle obbligazioni e il costo percentuale degli swap, e così il gioco è fatto.

Infatti, gli swap che coprono le obbligazioni HTM non ricevono un trattamento contabile favorevole, poichè sono in grado di colpire il conto economico della banca, mentre le obbligazioni “non swappate” non lo fanno, il che crea un’asimmetria e una volatilità del conto economico che le banche odiano così tanto da evitare di coprire il rischio di interesse sulle obbligazioni HTM. Tuttavia, le cui perdite accumulate durante un periodo di rialzo dei tassi di interesse possono essere molto elevate; come è accaduto alla Silicon Valley Bank e, parimenti, potrebbe accadere ad altre banche che, come la prima, è stata costretta a vendere in perdita il portafoglio di obbligazioni. Per esempio, le perdite sui titoli HTM di Charles Schwab sono pari quasi al doppio della sua posizione di capitale, e anche per le banche di importanza sistemica come Bank of America queste perdite potrebbero spazzare via metà del loro capitale.

Infatti, gli swap che coprono le obbligazioni HTM non ricevono un trattamento contabile favorevole, poichè sono in grado di colpire il conto economico della banca, mentre le obbligazioni “non swappate” non lo fanno, il che crea un’asimmetria e una volatilità del conto economico che le banche odiano così tanto da evitare di coprire il rischio di interesse sulle obbligazioni HTM. Tuttavia, le cui perdite accumulate durante un periodo di rialzo dei tassi di interesse possono essere molto elevate; come è accaduto alla Silicon Valley Bank e, parimenti, potrebbe accadere ad altre banche che, come la prima, è stata costretta a vendere in perdita il portafoglio di obbligazioni. Per esempio, le perdite sui titoli HTM di Charles Schwab sono pari quasi al doppio della sua posizione di capitale, e anche per le banche di importanza sistemica come Bank of America queste perdite potrebbero spazzare via metà del loro capitale.

Nella seconda metà del 2022 l’economia Usa ha continuato a esibire vigore e i recenti dati indicano un solido andamento congiunturale all’inizio del 2023. L’effetto ritardato dell’inasprimento monetario e di ulteriori giri di vite da parte della Fed potrebbero tuttavia causare il rallentamento della crescita. I settori sensibili ai tassi (immobili residenziali) hanno evidenziato una contrazione per diversi mesi. La produzione industriale, gli investimenti aziendali e gli indicatori regionali del settore manifatturiero tendono al ribasso e fanno temere che la congiuntura statunitense potrebbe presto subire un raffreddamento. Al momento, il mercato del lavoro ha raggiunto la piena occupazione, ma la domanda di manodopera va indebolendosi in molti settori, al pari degli aumenti salariali. I redditi, i consumi privati e il commercio al dettaglio si sono ripresi dopo la debolezza di fine 2022, ma prima o poi le pressioni dovute al calo dei redditi reali saranno avvertite dai consumatori.

Nella seconda metà del 2022 l’economia Usa ha continuato a esibire vigore e i recenti dati indicano un solido andamento congiunturale all’inizio del 2023. L’effetto ritardato dell’inasprimento monetario e di ulteriori giri di vite da parte della Fed potrebbero tuttavia causare il rallentamento della crescita. I settori sensibili ai tassi (immobili residenziali) hanno evidenziato una contrazione per diversi mesi. La produzione industriale, gli investimenti aziendali e gli indicatori regionali del settore manifatturiero tendono al ribasso e fanno temere che la congiuntura statunitense potrebbe presto subire un raffreddamento. Al momento, il mercato del lavoro ha raggiunto la piena occupazione, ma la domanda di manodopera va indebolendosi in molti settori, al pari degli aumenti salariali. I redditi, i consumi privati e il commercio al dettaglio si sono ripresi dopo la debolezza di fine 2022, ma prima o poi le pressioni dovute al calo dei redditi reali saranno avvertite dai consumatori. Dopo il ciclo di inasprimento più aggressivo degli ultimi 40 anni, la Fed ha in parte raggiunto il proprio obiettivo di riduzione della domanda, ma non ha ancora terminato il suo compito e i rischi di recessione sono decisamente aumentati. Per evitare un grave crollo congiunturale, la Fed ha gradualmente ridotto il ritmo dei rialzi, ma continuerà probabilmente ad aumentare il costo del denaro fino all’estate in attesa di osservare le ripercussioni complessive della sua politica. Un soft landing resta possibile ma sarà difficile orchestrarlo, e la strada in tale direzione è irta di ostacoli. L’inflazione nel terziario

Dopo il ciclo di inasprimento più aggressivo degli ultimi 40 anni, la Fed ha in parte raggiunto il proprio obiettivo di riduzione della domanda, ma non ha ancora terminato il suo compito e i rischi di recessione sono decisamente aumentati. Per evitare un grave crollo congiunturale, la Fed ha gradualmente ridotto il ritmo dei rialzi, ma continuerà probabilmente ad aumentare il costo del denaro fino all’estate in attesa di osservare le ripercussioni complessive della sua politica. Un soft landing resta possibile ma sarà difficile orchestrarlo, e la strada in tale direzione è irta di ostacoli. L’inflazione nel terziario  resta elevata e la Fed necessita di maggiori prove di disinflazione prima di interrompere i rialzi dei tassi. La recente crisi bancaria causerà inevitabilmente un inasprimento degli standard di credito che, combinati ad una ulteriore stretta della politica monetaria potrebbe spingere l’economia statunitense nella recessione. “La banca centrale statunitense ha guidato l’economia Usa verso la disinflazione, guadagnando tempo e ampi margini di manovra per la sua politica. La situazione rimane complessa e incerta ma appare meglio posizionata di altre banche centrali per orchestrare un soft landing”, chiosa Siviero.

resta elevata e la Fed necessita di maggiori prove di disinflazione prima di interrompere i rialzi dei tassi. La recente crisi bancaria causerà inevitabilmente un inasprimento degli standard di credito che, combinati ad una ulteriore stretta della politica monetaria potrebbe spingere l’economia statunitense nella recessione. “La banca centrale statunitense ha guidato l’economia Usa verso la disinflazione, guadagnando tempo e ampi margini di manovra per la sua politica. La situazione rimane complessa e incerta ma appare meglio posizionata di altre banche centrali per orchestrare un soft landing”, chiosa Siviero. Per quanto riguarda l’Eurozona, nel 2022 la sua economia si è mostrata sorprendentemente robusta. Malgrado l’inflazione storicamente elevata, la guerra in Ucraina, la crisi energetica e il rallentamento congiunturale in Cina, l’area Euro è riuscita a evitare la recessione. La solidità del mercato del lavoro, unita al forte sostegno fiscale e all’atteggiamento cauto della Bce in termini di normalizzazione della politica monetaria, è stata decisiva per evitare un crollo della congiuntura, ma ha contribuito al forte aumento dei prezzi nell’intera regione. Il clima di fiducia, che nell’ultimo anno aveva raggiunto i minimi, è decisamente migliorato.

Per quanto riguarda l’Eurozona, nel 2022 la sua economia si è mostrata sorprendentemente robusta. Malgrado l’inflazione storicamente elevata, la guerra in Ucraina, la crisi energetica e il rallentamento congiunturale in Cina, l’area Euro è riuscita a evitare la recessione. La solidità del mercato del lavoro, unita al forte sostegno fiscale e all’atteggiamento cauto della Bce in termini di normalizzazione della politica monetaria, è stata decisiva per evitare un crollo della congiuntura, ma ha contribuito al forte aumento dei prezzi nell’intera regione. Il clima di fiducia, che nell’ultimo anno aveva raggiunto i minimi, è decisamente migliorato. I prezzi del gas sono notevolmente scesi, l’approvvigionamento energetico è stato diversificato e i timori di una grave crisi energetica sono spariti. La produzione industriale è debole ma va stabilizzandosi grazie alla riduzione dei problemi lungo le catene di fornitura e alla rimozione delle restrizioni dovute al Covid in Cina. Il mercato del lavoro è robusto e dai sondaggi sulla futura attività economica emergono chiare indicazioni di una crescita economica. “Nonostante la maggiore fiducia nell’economia, le prospettive a medio termine restano impegnative. L’Eurozona deve fare i conti con un rallentamento congiunturale e grandi incertezze, e non si può ancora escludere una lieve recessione nel 2023”, continua Siviero.

I prezzi del gas sono notevolmente scesi, l’approvvigionamento energetico è stato diversificato e i timori di una grave crisi energetica sono spariti. La produzione industriale è debole ma va stabilizzandosi grazie alla riduzione dei problemi lungo le catene di fornitura e alla rimozione delle restrizioni dovute al Covid in Cina. Il mercato del lavoro è robusto e dai sondaggi sulla futura attività economica emergono chiare indicazioni di una crescita economica. “Nonostante la maggiore fiducia nell’economia, le prospettive a medio termine restano impegnative. L’Eurozona deve fare i conti con un rallentamento congiunturale e grandi incertezze, e non si può ancora escludere una lieve recessione nel 2023”, continua Siviero. “Le pressioni sui prezzi” – conclude Siviero – “stanno complessivamente diminuendo, ma l’inflazione sottostante resta troppo elevata e va espandendosi. L’inflazione di fondo rimane ai massimi storici e la domanda interna potrebbe subire una contrazione a causa dell’erosione dei redditi reali. In un contesto di crescita robusta, aumento delle pressioni sui prezzi e sostegno fiscale sostenuto, dalla fine dello scorso anno la Bce ha adottato toni più aggressivi. Avendo avviato tardi i rialzi, la Banca centrale europea deve ora mantenere la rotta perseguendo una politica restrittiva malgrado i potenziali rischi di recessione nella regione e malgrado le recenti tensioni sui mercati finanziari. Il 16 marzo la Bce ha tenuto fede alle sue intenzioni alzando i tassi di riferimento di 50 punti base. Da qui in avanti, l’orientamento aggressivo della Bce potrebbe suscitare domande dovute al peggioramento della congiuntura nella regione e le tensioni politiche potrebbero mettere alla prova la determinazione dei vertici di Francoforte nel perseguire il proprio corso restrittivo”.

“Le pressioni sui prezzi” – conclude Siviero – “stanno complessivamente diminuendo, ma l’inflazione sottostante resta troppo elevata e va espandendosi. L’inflazione di fondo rimane ai massimi storici e la domanda interna potrebbe subire una contrazione a causa dell’erosione dei redditi reali. In un contesto di crescita robusta, aumento delle pressioni sui prezzi e sostegno fiscale sostenuto, dalla fine dello scorso anno la Bce ha adottato toni più aggressivi. Avendo avviato tardi i rialzi, la Banca centrale europea deve ora mantenere la rotta perseguendo una politica restrittiva malgrado i potenziali rischi di recessione nella regione e malgrado le recenti tensioni sui mercati finanziari. Il 16 marzo la Bce ha tenuto fede alle sue intenzioni alzando i tassi di riferimento di 50 punti base. Da qui in avanti, l’orientamento aggressivo della Bce potrebbe suscitare domande dovute al peggioramento della congiuntura nella regione e le tensioni politiche potrebbero mettere alla prova la determinazione dei vertici di Francoforte nel perseguire il proprio corso restrittivo”.

L’effetto domino può essere causato da una serie di fattori, tra cui la cattiva gestione finanziaria, la speculazione eccessiva, la crisi politica, i disastri naturali, le pandemie, le guerre commerciali e altri eventi imprevedibili. Nel mercato azionario, l’effetto domino si verifica quando il declino di un’azione o di un’intera industria provoca una catena di vendite di altri titoli. In questo caso, gli investitori vendono le loro azioni per minimizzare le perdite, creando un effetto a catena che può portare ad un crollo del mercato azionario in generale. Ad esempio, durante la crisi finanziaria del 2008, il crollo del mercato immobiliare negli Stati Uniti ha scatenato una serie di conseguenze a catena, tra cui la crisi delle banche e delle istituzioni finanziarie, il crollo dei mercati azionari globali e la recessione economica a livello globale.

L’effetto domino può essere causato da una serie di fattori, tra cui la cattiva gestione finanziaria, la speculazione eccessiva, la crisi politica, i disastri naturali, le pandemie, le guerre commerciali e altri eventi imprevedibili. Nel mercato azionario, l’effetto domino si verifica quando il declino di un’azione o di un’intera industria provoca una catena di vendite di altri titoli. In questo caso, gli investitori vendono le loro azioni per minimizzare le perdite, creando un effetto a catena che può portare ad un crollo del mercato azionario in generale. Ad esempio, durante la crisi finanziaria del 2008, il crollo del mercato immobiliare negli Stati Uniti ha scatenato una serie di conseguenze a catena, tra cui la crisi delle banche e delle istituzioni finanziarie, il crollo dei mercati azionari globali e la recessione economica a livello globale. Per prevenire o mitigare gli effetti dell’effetto domino, i governi e le istituzioni finanziarie possono attuare misure di stabilizzazione del mercato, come il controllo dei tassi di interesse, l’iniezione di liquidità nell’economia e l’implementazione di politiche fiscali espansive. Tuttavia, queste misure possono avere effetti collaterali, come l’inflazione e l’indebitamento del governo. Pertanto, l’effetto domino in economia e in borsa è un fenomeno che può avere conseguenze anche a lungo termine, e la prevenzione o la gestione efficace di questa situazione richiedono una forte cooperazione tra governi, banche centrali e istituzioni finanziarie internazionali. Tale forma di cooperazione si può manifestare anche a vantaggio di alcune singole e importanti imprese a carattere internazionale, nazionale o anche regionale, la cui posizione in termini di fatturato, dimensione sul mercato e manodopera occupata può sollecitare forme di sostegno da parte dei governi e/o del sistema bancario al fine di bloccare sul nascere una reazione a catena.

Per prevenire o mitigare gli effetti dell’effetto domino, i governi e le istituzioni finanziarie possono attuare misure di stabilizzazione del mercato, come il controllo dei tassi di interesse, l’iniezione di liquidità nell’economia e l’implementazione di politiche fiscali espansive. Tuttavia, queste misure possono avere effetti collaterali, come l’inflazione e l’indebitamento del governo. Pertanto, l’effetto domino in economia e in borsa è un fenomeno che può avere conseguenze anche a lungo termine, e la prevenzione o la gestione efficace di questa situazione richiedono una forte cooperazione tra governi, banche centrali e istituzioni finanziarie internazionali. Tale forma di cooperazione si può manifestare anche a vantaggio di alcune singole e importanti imprese a carattere internazionale, nazionale o anche regionale, la cui posizione in termini di fatturato, dimensione sul mercato e manodopera occupata può sollecitare forme di sostegno da parte dei governi e/o del sistema bancario al fine di bloccare sul nascere una reazione a catena. Le due banche fallite sono state prese in carico dalle autorità federali, tra l’altro a sportelli aperti nel caso della Silicon Valley Bank. Il presidente Joe Biden ha immediatamente tranquillizzato i depositanti di SVB, garantendo loro la possibilità di accedere a tutti i loro soldi, ben oltre il limite dei 250.000 dollari previsto dalla normativa che regola il fondo di garanzia interbancario americano. Questo perché meno del 15% dei depositanti aveva somme inferiori a quel limite, mentre tutte le aziende del settore tecnologico avevano in deposito somme molto superiori che, qualora confiscate, avrebbero sottratto a queste aziende i capitali necessari per pagare gli stipendi, con ricadute a catena su tutto il settore. Senza la mossa di Biden, quindi, il contagio alle aziende del Tech sarebbe stato immediato e si sarebbe allargato a macchia d’olio (non sarà così per gli investitori puri, che non beneficeranno dello scudo del governo).

Le due banche fallite sono state prese in carico dalle autorità federali, tra l’altro a sportelli aperti nel caso della Silicon Valley Bank. Il presidente Joe Biden ha immediatamente tranquillizzato i depositanti di SVB, garantendo loro la possibilità di accedere a tutti i loro soldi, ben oltre il limite dei 250.000 dollari previsto dalla normativa che regola il fondo di garanzia interbancario americano. Questo perché meno del 15% dei depositanti aveva somme inferiori a quel limite, mentre tutte le aziende del settore tecnologico avevano in deposito somme molto superiori che, qualora confiscate, avrebbero sottratto a queste aziende i capitali necessari per pagare gli stipendi, con ricadute a catena su tutto il settore. Senza la mossa di Biden, quindi, il contagio alle aziende del Tech sarebbe stato immediato e si sarebbe allargato a macchia d’olio (non sarà così per gli investitori puri, che non beneficeranno dello scudo del governo). In sintesi, il fallimento della Silicon Valley Bank ha certamente avuto un impatto negativo sull’industria bancaria statunitense, ma questo non è stato sufficiente a scatenare l’effetto domino tanto temuto, poiché la cattiva sorte di SVB è stata causata da problemi specifici della banca stessa, e cioè le perdite significative su investimenti rischiosi. Cosa diversa sarebbe stata se il fallimento fosse stato generato da fattori sistemici, come una crisi economica o un collasso del mercato immobiliare: solo allora ci sarebbe stato il rischio di un effetto domino sulle altre banche.

In sintesi, il fallimento della Silicon Valley Bank ha certamente avuto un impatto negativo sull’industria bancaria statunitense, ma questo non è stato sufficiente a scatenare l’effetto domino tanto temuto, poiché la cattiva sorte di SVB è stata causata da problemi specifici della banca stessa, e cioè le perdite significative su investimenti rischiosi. Cosa diversa sarebbe stata se il fallimento fosse stato generato da fattori sistemici, come una crisi economica o un collasso del mercato immobiliare: solo allora ci sarebbe stato il rischio di un effetto domino sulle altre banche. Passando all’Europa delle banche, c’è da dire che quelle di piccole dimensioni hanno una vigilanza meno intensa, effettuata dagli organismi di controllo statale (in Italia la Banca d’Italia). Pertanto, in teoria si tratta di un sistema simile a quella americano; ma se per gli standard americani la Silicon Valley Bank era una banca regionale, in Europa ci sono banche con minori asset che sono considerate comunque sistemiche e sottoposte a vigilanza diretta della BCE, e non degli organismi locali di controllo. Questo accade poiché le grandi banche sistemiche europee tendono a racchiudere il proprio raggio d’azione all’interno dei confini nazionali, rendendo il “contagio” ad altre banche europee molto meno probabile.

Passando all’Europa delle banche, c’è da dire che quelle di piccole dimensioni hanno una vigilanza meno intensa, effettuata dagli organismi di controllo statale (in Italia la Banca d’Italia). Pertanto, in teoria si tratta di un sistema simile a quella americano; ma se per gli standard americani la Silicon Valley Bank era una banca regionale, in Europa ci sono banche con minori asset che sono considerate comunque sistemiche e sottoposte a vigilanza diretta della BCE, e non degli organismi locali di controllo. Questo accade poiché le grandi banche sistemiche europee tendono a racchiudere il proprio raggio d’azione all’interno dei confini nazionali, rendendo il “contagio” ad altre banche europee molto meno probabile. In ogni caso, i requisiti di solidità patrimoniale appaiono rispettati. Infatti, il coefficiente patrimoniale di base (“Tier 1 Core”) è superiore al 13 percento, e quindi superiore ai requisiti normativi, ed anche gli indici di liquidità sono superiori ai valori richiesti. L’autorità di vigilanza svizzera (Finma) ha confermato ancora una volta esplicitamente che Credit Suisse dispone di un’ottima dotazione di capitale e liquidità, e ha assicurato che le relative informazioni fornite dalla banca corrispondono ai fatti. Tuttavia, ciò che è difficile da giudicare per i non addetti ai lavori è la situazione della liquidità a breve termine, nonchè gli sviluppi in caso di eventuali deflussi di capitali, ma la Banca centrale svizzera ha annunciato che avrebbe fornito a Credit Suisse l’equivalente di un massimo di 50 miliardi di euro di liquidità aggiuntiva, e ciò dovrebbe eliminare molto stress proveniente dal mercato.

In ogni caso, i requisiti di solidità patrimoniale appaiono rispettati. Infatti, il coefficiente patrimoniale di base (“Tier 1 Core”) è superiore al 13 percento, e quindi superiore ai requisiti normativi, ed anche gli indici di liquidità sono superiori ai valori richiesti. L’autorità di vigilanza svizzera (Finma) ha confermato ancora una volta esplicitamente che Credit Suisse dispone di un’ottima dotazione di capitale e liquidità, e ha assicurato che le relative informazioni fornite dalla banca corrispondono ai fatti. Tuttavia, ciò che è difficile da giudicare per i non addetti ai lavori è la situazione della liquidità a breve termine, nonchè gli sviluppi in caso di eventuali deflussi di capitali, ma la Banca centrale svizzera ha annunciato che avrebbe fornito a Credit Suisse l’equivalente di un massimo di 50 miliardi di euro di liquidità aggiuntiva, e ciò dovrebbe eliminare molto stress proveniente dal mercato.

Parrebbe dunque che il periodo sia florido per l’acquisto di una nuova casa, ma le lunghe attese per il perfezionamento della compravendita sono legate alle difficoltà che molti compratori hanno di accedere al credito bancario, e in molti sono costretti a temporeggiare o rinviare l’acquisto in tempi migliori per via dell’aumento dei tassi di mutuo e delle rate lievitate anche del 35% rispetto a Novembre 2021. Infatti, da quando è scoppiata la guerra in Ucraina la BCE ha alzato i tassi di interesse per contrastare l’inflazione, ma l’effetto collaterale di questa restrizione monetaria è che i tassi dei mutui e dei prestiti sono più alti, per cui lo score di chi richiede un mutuo – la rata mensile non deve superare al massimo un terzo del reddito netto – si riduce proporzionalmente all’aumentare della possibile rata su cui impegnarsi. Quindi, si acquistano meno case, dal momento che chi compra attraverso il mutuo trova grosse difficoltà.

Parrebbe dunque che il periodo sia florido per l’acquisto di una nuova casa, ma le lunghe attese per il perfezionamento della compravendita sono legate alle difficoltà che molti compratori hanno di accedere al credito bancario, e in molti sono costretti a temporeggiare o rinviare l’acquisto in tempi migliori per via dell’aumento dei tassi di mutuo e delle rate lievitate anche del 35% rispetto a Novembre 2021. Infatti, da quando è scoppiata la guerra in Ucraina la BCE ha alzato i tassi di interesse per contrastare l’inflazione, ma l’effetto collaterale di questa restrizione monetaria è che i tassi dei mutui e dei prestiti sono più alti, per cui lo score di chi richiede un mutuo – la rata mensile non deve superare al massimo un terzo del reddito netto – si riduce proporzionalmente all’aumentare della possibile rata su cui impegnarsi. Quindi, si acquistano meno case, dal momento che chi compra attraverso il mutuo trova grosse difficoltà. In un contesto simile, coloro che detengono liquidità sono i favoriti, poiché potranno acquistare a prezzi più bassi. Naturalmente, questa equazione non è regolare, dal momento che essa non si può verificare in modo omogeneo in tutte le piazze del variopinto mercato immobiliare italiano. In alcune di esse, infatti, la restrizione dell’offerta fa sì che il prezzo si mantenga elevato e cresca ancora (Milano, per esempio), in altre scenda di poco o non scenda affatto (Roma, Bologna e Firenze) ed in altre ancora, dove l’offerta rimane abbondante, scenda in modo sensibile (Palermo e Bari); in ogni caso, ci vorranno mesi per vedere gli effetti della contrazione delle compravendite, per cui è troppo presto per cantare vittoria.

In un contesto simile, coloro che detengono liquidità sono i favoriti, poiché potranno acquistare a prezzi più bassi. Naturalmente, questa equazione non è regolare, dal momento che essa non si può verificare in modo omogeneo in tutte le piazze del variopinto mercato immobiliare italiano. In alcune di esse, infatti, la restrizione dell’offerta fa sì che il prezzo si mantenga elevato e cresca ancora (Milano, per esempio), in altre scenda di poco o non scenda affatto (Roma, Bologna e Firenze) ed in altre ancora, dove l’offerta rimane abbondante, scenda in modo sensibile (Palermo e Bari); in ogni caso, ci vorranno mesi per vedere gli effetti della contrazione delle compravendite, per cui è troppo presto per cantare vittoria. Semmai, è certo che il mercato sarà molto selettivo, e si muoverà verso quegli immobili che garantiscono un alto reddito potenziale. Pertanto, è importante analizzare i due tradizionali segmenti del nuovo e dell’usato, anche per comprendere se le nuove tendenze relative all’alta efficienza energetica riusciranno a compensare, almeno in valore complessivo, il minor numero di compravendite nel segmento dell’usato. A tal proposito, negli anni scorsi i potenziali acquirenti si sono sempre mostrati particolarmente attenti alla qualità costruttiva degli immobili, mostrando un crescente interesse per le nuove costruzioni, salvo poi orientarsi spesso sulle soluzioni usate, a causa del costo più elevate delle prime. Secondo Tecnocasa, per esempio, nelle grandi città chi sceglie il nuovo deve mettere in conto un incremento medio del prezzo del 27,5% rispetto a una soluzione usata, motivo per cui spesso si opta per l’hinterland dove il risparmio può arrivare anche al 50%.

Semmai, è certo che il mercato sarà molto selettivo, e si muoverà verso quegli immobili che garantiscono un alto reddito potenziale. Pertanto, è importante analizzare i due tradizionali segmenti del nuovo e dell’usato, anche per comprendere se le nuove tendenze relative all’alta efficienza energetica riusciranno a compensare, almeno in valore complessivo, il minor numero di compravendite nel segmento dell’usato. A tal proposito, negli anni scorsi i potenziali acquirenti si sono sempre mostrati particolarmente attenti alla qualità costruttiva degli immobili, mostrando un crescente interesse per le nuove costruzioni, salvo poi orientarsi spesso sulle soluzioni usate, a causa del costo più elevate delle prime. Secondo Tecnocasa, per esempio, nelle grandi città chi sceglie il nuovo deve mettere in conto un incremento medio del prezzo del 27,5% rispetto a una soluzione usata, motivo per cui spesso si opta per l’hinterland dove il risparmio può arrivare anche al 50%. Un punto a favore dell’acquisto del nuovo lo aveva fornito la pandemia, poichè i giorni trascorsi in casa e soprattutto il lavoro da remoto hanno focalizzato l’attenzione sulle spese energetiche e naturalmente sulle nuove costruzioni edificate con criteri di efficienza energetica. E adesso? Il progressivo ritorno alla normalità non ha mutato lo scenario appena descritto, anche perché il quadro economico è peggiorato, e l’aumento dei costi delle materie prime dovuto al loro difficile reperimento ha imposto una necessaria revisione dei progetti immobiliari al fine di preservare gli utili prospettici, fino alla loro sospensione. Infatti, le imprese che continuavano a edificare nei primi tre trimestri del 2022, dal quarto hanno rallentato di molto l’attività edilizia.