Le grandi case d’investimento sono il principale finanziatore della leva finanziaria del sistema USA. L’Oro è l’unica asset class che è sfuggita al controllo degli Stati Uniti e ora è nelle mani dei policy makers cinesi.

di Maurizio Novelli, gestore Lemanik Global strategy fund

Il risultato elettorale in Giappone ha visto la vittoria di un altro policy maker favorevole ad aumentare la spesa pubblica chiedendo però di mantenere i tassi d’interesse fermi dove sono (0,5%). E’ più o meno la stessa politica perseguita dall’amministrazione Trump, che spinge su politica fiscale espansiva con riduzione dei tassi d’interesse. Il CEO di Open AI, Sam Altman, incalzato da un giornalista economico sulla profittabilità prospettica degli ingenti investimenti per l’intelligenza artificiale ha così risposto: “il profitto non è attualmente nelle mie prime dieci priorità”.

Siamo quindi in procinto di entrare in un contesto finanziario dove alcuni policy makers chiedono sempre più capitali per finanziare l’espansione del debito, ma contemporaneamente, vorrebbero imporre ai finanziatori una remunerazione più bassa. Nel frattempo, assistiamo ad una crescente richiesta di capitali per finanziare innovazione tecnologica senza avere alcuna prospettiva sul ritorno del capitale investito. A questo punto l’unica redditività che puoi cercare di estrarre da un mondo che funziona in questo modo è quella prodotta dalle bolle speculative dove tutti cercano di partecipare al gioco. Il problema è che molti sono convinti che questo ovviamente non possa durare per molto, ma si crede che possa comunque funzionare per un pò, gonfiare ulteriormente le bolle speculative e poi finire in una crisi, dove tutti sono comunque convinti di poter uscire prima dell’evento.

Siamo quindi in procinto di entrare in un contesto finanziario dove alcuni policy makers chiedono sempre più capitali per finanziare l’espansione del debito, ma contemporaneamente, vorrebbero imporre ai finanziatori una remunerazione più bassa. Nel frattempo, assistiamo ad una crescente richiesta di capitali per finanziare innovazione tecnologica senza avere alcuna prospettiva sul ritorno del capitale investito. A questo punto l’unica redditività che puoi cercare di estrarre da un mondo che funziona in questo modo è quella prodotta dalle bolle speculative dove tutti cercano di partecipare al gioco. Il problema è che molti sono convinti che questo ovviamente non possa durare per molto, ma si crede che possa comunque funzionare per un pò, gonfiare ulteriormente le bolle speculative e poi finire in una crisi, dove tutti sono comunque convinti di poter uscire prima dell’evento.

E così, dopo 14 anni di tassi zero e QE, siamo entrati in una nuova fase di “repressione finanziaria“, che porterà le principali economie mondiali alla guerra per il controllo dei capitali per sostenere sistemi in crescente “distress”. Poiché nessuno, in un mercato globale, può imporre ai propri finanziatori di aumentare il finanziamento del debito a tassi di remunerazione definiti dal debitore stesso, si delinea all’orizzonte un potenziale conflitto sul controllo dei capitali necessari a finanziare queste politiche reflazionistiche senza fine che producono crescita (asfittica) finanziata da debito (esplosivo). Il rischio di una potenziale rottura del sistema capitalistico globale è sempre piu’ reale e il “Capitalismo di Stato” prenderà inevitabilmente il suo posto.

E così, dopo 14 anni di tassi zero e QE, siamo entrati in una nuova fase di “repressione finanziaria“, che porterà le principali economie mondiali alla guerra per il controllo dei capitali per sostenere sistemi in crescente “distress”. Poiché nessuno, in un mercato globale, può imporre ai propri finanziatori di aumentare il finanziamento del debito a tassi di remunerazione definiti dal debitore stesso, si delinea all’orizzonte un potenziale conflitto sul controllo dei capitali necessari a finanziare queste politiche reflazionistiche senza fine che producono crescita (asfittica) finanziata da debito (esplosivo). Il rischio di una potenziale rottura del sistema capitalistico globale è sempre piu’ reale e il “Capitalismo di Stato” prenderà inevitabilmente il suo posto.

Si fa largo in questo modo l’idea di un sistema dove i governi obbligheranno in qualche modo a canalizzare i risparmi in modo dirigistico verso i titoli nazionali e i mercati nazionali con remunerazioni reali pari a zero. La prima fase di questo cambiamento è l’introduzione dei dazi, che mirano a far spostare la produzione manifatturiera da un paese ad un altro, la seconda fase è l’introduzione di disincentivi ad investire all’estero e riportare a casa il risparmio che finanzia la crescita e il debito di un competitor. Questo meccanismo porterà al collasso dell’attuale sistema monetario globale basato sul Dollaro e procurerà un rimpatrio dei capitali esportati per finanziare politiche fiscali locali costantemente espansive.

Il motivo per il quale l’Oro sale è anche questo. Le banche saranno obbligate a sottoscrivere titoli di stato (QE indiretto), i fondi pensione dovranno investire sempre più su asset domestici e i mutual funds subiranno pressioni politiche ad investire dove i governi vogliono che sia fatto. Questi meccanismi sono già in avviata discussione in UK e, di fatto, già attivi negli Stati Uniti, dove le grandi case d’investimento sono ora il principale finanziatore della leva finanziaria del sistema USA. Il problema è che gli Stati Uniti dipendono da risparmio estero raccolto dalle società di fondi americane e potrebbero essere esposti ad un deflusso di tale finanziamento. Per questo motivo l’amministrazione Trump ha a disposizione leggi che consentono il blocco dei capitali esteri in uscita per questioni di “sicurezza nazionale”.

Il motivo per il quale l’Oro sale è anche questo. Le banche saranno obbligate a sottoscrivere titoli di stato (QE indiretto), i fondi pensione dovranno investire sempre più su asset domestici e i mutual funds subiranno pressioni politiche ad investire dove i governi vogliono che sia fatto. Questi meccanismi sono già in avviata discussione in UK e, di fatto, già attivi negli Stati Uniti, dove le grandi case d’investimento sono ora il principale finanziatore della leva finanziaria del sistema USA. Il problema è che gli Stati Uniti dipendono da risparmio estero raccolto dalle società di fondi americane e potrebbero essere esposti ad un deflusso di tale finanziamento. Per questo motivo l’amministrazione Trump ha a disposizione leggi che consentono il blocco dei capitali esteri in uscita per questioni di “sicurezza nazionale”.

In Cina il rimpatrio dei capitali è già avvenuto in concomitanza con la chiusura degli investimenti cinesi da parte di molti paesi occidentali, mentre i flussi di capitale verso la Cina si sono praticamente bloccati da almeno tre anni, quando l’amministrazione Biden ha minacciato di sanzioni chi investiva in Cina ed ha provocato un deflusso di capitali americani dal mercato di Hong Kong. Le grandi istituzioni giapponesi, che hanno riversato trilioni sui mercati internazionali negli anni dei tassi a zero in Giappone, stanno iniziando a valutare l’allocazione ad asset domestici, spinti da tassi d’interesse più alti e da pressioni politiche che non possono essere ignorate. La deglobalizzazione finanziaria è la conseguenza della deglobalizzazione industriale e sarà una caratteristica degli anni a venire.

In Cina il rimpatrio dei capitali è già avvenuto in concomitanza con la chiusura degli investimenti cinesi da parte di molti paesi occidentali, mentre i flussi di capitale verso la Cina si sono praticamente bloccati da almeno tre anni, quando l’amministrazione Biden ha minacciato di sanzioni chi investiva in Cina ed ha provocato un deflusso di capitali americani dal mercato di Hong Kong. Le grandi istituzioni giapponesi, che hanno riversato trilioni sui mercati internazionali negli anni dei tassi a zero in Giappone, stanno iniziando a valutare l’allocazione ad asset domestici, spinti da tassi d’interesse più alti e da pressioni politiche che non possono essere ignorate. La deglobalizzazione finanziaria è la conseguenza della deglobalizzazione industriale e sarà una caratteristica degli anni a venire.

Gli Stati Uniti sono certamente il paese messo peggio per fronteggiare un fenomeno di rimpatrio dei capitali, dato che il valore degli asset finanziari USA (ai massimi di sempre) è sostenuto prevalentemente dal flusso di risparmi esteri e non da risparmio americano. Nel contempo, i 13 trilioni di Dollari (sottostimati) di credito speculativo emessi durante le follie del QE hanno iniziato a venire a galla in alcuni bilanci bancari, scatenando il panic selling nel settore e gettando ombre di contagio come nel 2007 era avvenuto con Bear Stearn. Le società di Private Equity quotate sono mediamente giu’ del 15%-20% da inizio anno. Il Fondo BlackStone Tech & Private Equity Trust perde il 70% dai massimi del 2022, il fondo BlackStone Senior Loans perde circa l’ 11% dal picco del 2022, il BlackStone Secured Lending Fund è giu’ del 25% da Febbraio 25, il fondo Apollo Commercial Real Estate Finance perde il 50% dai picchi del 2020, il fondo BlackStone GSO Long Short Credit Income è -31% dai massimi del 2020 e KKR Real Estate Finance – 63% dal picco del 2022.

Gli Stati Uniti sono certamente il paese messo peggio per fronteggiare un fenomeno di rimpatrio dei capitali, dato che il valore degli asset finanziari USA (ai massimi di sempre) è sostenuto prevalentemente dal flusso di risparmi esteri e non da risparmio americano. Nel contempo, i 13 trilioni di Dollari (sottostimati) di credito speculativo emessi durante le follie del QE hanno iniziato a venire a galla in alcuni bilanci bancari, scatenando il panic selling nel settore e gettando ombre di contagio come nel 2007 era avvenuto con Bear Stearn. Le società di Private Equity quotate sono mediamente giu’ del 15%-20% da inizio anno. Il Fondo BlackStone Tech & Private Equity Trust perde il 70% dai massimi del 2022, il fondo BlackStone Senior Loans perde circa l’ 11% dal picco del 2022, il BlackStone Secured Lending Fund è giu’ del 25% da Febbraio 25, il fondo Apollo Commercial Real Estate Finance perde il 50% dai picchi del 2020, il fondo BlackStone GSO Long Short Credit Income è -31% dai massimi del 2020 e KKR Real Estate Finance – 63% dal picco del 2022.

Nel frattempo, le banche USA continuano a fornire “life support” allo Shadow Banking System, con i prestiti che salgono a 1,2 trilioni di USD (+ 400bn solo nell’ultimo trimestre). Nulla è dato da sapere sul valore del collaterale messo a garanzia di tali prestiti, ma è lecito pensare che il credito erogato, in molti casi, ha come collaterale asset che hanno perso di valore negli ultimi 3/4 anni. Inoltre, è lecito farsi alcune domande in relazione alle perdite su crediti evidenziate dalle banche USA. Come mai, a fronte di tassi di insolvenza record al 13% sul Commercial Real Estate, i Non Perfoming Loans (NPL) su tale settore sono solo 1%? Le banche regionali hanno una esposizione al CRE pari al 260% del Tier 1, come mai l’indice del settore KBW bank index è sui massimi storici in questa situazione? Le delinquencies sul credito al consumo sono ai massimi dal 2010, come mai le banche non evidenziano perdite in questo segmento del credito?

Nel frattempo, le banche USA continuano a fornire “life support” allo Shadow Banking System, con i prestiti che salgono a 1,2 trilioni di USD (+ 400bn solo nell’ultimo trimestre). Nulla è dato da sapere sul valore del collaterale messo a garanzia di tali prestiti, ma è lecito pensare che il credito erogato, in molti casi, ha come collaterale asset che hanno perso di valore negli ultimi 3/4 anni. Inoltre, è lecito farsi alcune domande in relazione alle perdite su crediti evidenziate dalle banche USA. Come mai, a fronte di tassi di insolvenza record al 13% sul Commercial Real Estate, i Non Perfoming Loans (NPL) su tale settore sono solo 1%? Le banche regionali hanno una esposizione al CRE pari al 260% del Tier 1, come mai l’indice del settore KBW bank index è sui massimi storici in questa situazione? Le delinquencies sul credito al consumo sono ai massimi dal 2010, come mai le banche non evidenziano perdite in questo segmento del credito?

Nulla sembra più credibile in un sistema che pubblica dati macro gonfiati e bilanci di dubbia credibilità, il tutto per continuare ad alimentare le bolle finanziarie che circolano pericolosamente sulle nostre teste e sperare che tutto si possa risolvere senza danni. L’unica soluzione per evitare che questa situazione possa risolversi con una crisi sistemica di proporzioni epiche è quella di perseguire supporto fiscale e la nazionalizzazione del sistema finanziario. Se qualcuno non si è ancora accorto, i tassi sul mercato dei Treasuries sono di fatto controllati dal Ministero del Tesoro (YCC). Qualsiasi notizia non sposta il livello dei tassi decennali dall’area 4,0% e l’obbiettivo politico è farli scendere almeno al 3%. Le banche devono continuare a pubblicare bilanci positivi e non aumentare gli accantonamenti su crediti per non far credere che ci possono essere problemi.

Nulla sembra più credibile in un sistema che pubblica dati macro gonfiati e bilanci di dubbia credibilità, il tutto per continuare ad alimentare le bolle finanziarie che circolano pericolosamente sulle nostre teste e sperare che tutto si possa risolvere senza danni. L’unica soluzione per evitare che questa situazione possa risolversi con una crisi sistemica di proporzioni epiche è quella di perseguire supporto fiscale e la nazionalizzazione del sistema finanziario. Se qualcuno non si è ancora accorto, i tassi sul mercato dei Treasuries sono di fatto controllati dal Ministero del Tesoro (YCC). Qualsiasi notizia non sposta il livello dei tassi decennali dall’area 4,0% e l’obbiettivo politico è farli scendere almeno al 3%. Le banche devono continuare a pubblicare bilanci positivi e non aumentare gli accantonamenti su crediti per non far credere che ci possono essere problemi.

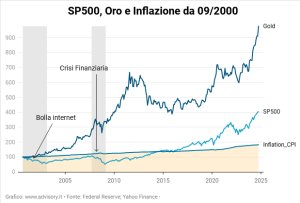

In questo contesto, il sistema è già di fatto nazionalizzato e i dati macro “politicizzati” aiutano a tenere la situazione sotto controllo, dato che parlare di rischi di recessione in una fase di totale “soppressione statistica del ciclo macroeconomico” non ha alcun senso. L’Oro è probabilmente l’unica asset class che è sfuggita al controllo e ora è nelle mani dei policy makers cinesi. Le ipotesi di rivalutazione delle riserve auree USA si sono dissolte e il Ministro del Tesoro Bessent ha dichiarato che gli Stati Uniti non vogliono rivalutarle. Molto strano per un paese che avrebbe la necessità di rivalutare un asset che potrebbe ridurre lo stock del debito pubblico netto (debito pubblico totale meno gli asset disponibili). La verità è che probabilmente gli Stati Uniti hanno già venduto le riserve auree anni fa e hanno sempre pensato di poterle riacquistare ad un prezzo più basso perché manipolavano il mercato dell’Oro. Il problema è che non hanno fatto i conti con la Cina, che ha accumulato Oro ed ora controlla il mercato fisico.

In questo contesto, il sistema è già di fatto nazionalizzato e i dati macro “politicizzati” aiutano a tenere la situazione sotto controllo, dato che parlare di rischi di recessione in una fase di totale “soppressione statistica del ciclo macroeconomico” non ha alcun senso. L’Oro è probabilmente l’unica asset class che è sfuggita al controllo e ora è nelle mani dei policy makers cinesi. Le ipotesi di rivalutazione delle riserve auree USA si sono dissolte e il Ministro del Tesoro Bessent ha dichiarato che gli Stati Uniti non vogliono rivalutarle. Molto strano per un paese che avrebbe la necessità di rivalutare un asset che potrebbe ridurre lo stock del debito pubblico netto (debito pubblico totale meno gli asset disponibili). La verità è che probabilmente gli Stati Uniti hanno già venduto le riserve auree anni fa e hanno sempre pensato di poterle riacquistare ad un prezzo più basso perché manipolavano il mercato dell’Oro. Il problema è che non hanno fatto i conti con la Cina, che ha accumulato Oro ed ora controlla il mercato fisico.

E’ estremamente probabile che le riserve auree accumulate recentemente dalle Banche Centrali avranno un ruolo nel riassetto del sistema monetario internazionale quando gli Stati Uniti non riusciranno più a reggere e a nascondere la crisi dello Shadow Banking, e saranno trascinati nella solita crisi finanziaria. Ma non sono solo i cinesi a comprare Oro, la BCE ha ora 500 miliardi di Euro di Oro nelle sue riserve valutarie. Nel momento in cui la FED confermerà l’apertura di una fase di discesa dei tassi e accanto a Powell verrà nominato un “Governatore ombra” che lo affiancherà fino alla fine del suo mandato, il Dollaro aprirà una ulteriore fase ribassista, con un target 1,40 contro Euro al massimo in 18 mesi.

E’ estremamente probabile che le riserve auree accumulate recentemente dalle Banche Centrali avranno un ruolo nel riassetto del sistema monetario internazionale quando gli Stati Uniti non riusciranno più a reggere e a nascondere la crisi dello Shadow Banking, e saranno trascinati nella solita crisi finanziaria. Ma non sono solo i cinesi a comprare Oro, la BCE ha ora 500 miliardi di Euro di Oro nelle sue riserve valutarie. Nel momento in cui la FED confermerà l’apertura di una fase di discesa dei tassi e accanto a Powell verrà nominato un “Governatore ombra” che lo affiancherà fino alla fine del suo mandato, il Dollaro aprirà una ulteriore fase ribassista, con un target 1,40 contro Euro al massimo in 18 mesi.

Le famiglie, infatti, affrontano il tema della successione quasi sempre solo dopo una malattia o un evento improvviso, quando ormai è tardi per ottimizzare la fiscalità, distribuire in modo equilibrato i beni ed evitare tensioni tra eredi. Inoltre, la pratica di registrare un testamento – o anche di lasciarne uno olografo, redatto alla presenza di testimoni – è pressocchè trascurata da tutti (lo fa 1 famiglia su 10), e senza testamento interviene la successione legittima che segue regole rigide, può creare divisioni non volute (ad esempio, quote in comune tra fratelli) e complica la gestione delle quote indivise. Al contrario di quanto pensino in molti (in primis il de cuius), l’applicazione della legge sulle successioni non “sistema tutto”, e certamente non compone gli attriti, prestandosi a facili impugnazioni e creando incomprensioni a volta insanabili tra eredi.

Le famiglie, infatti, affrontano il tema della successione quasi sempre solo dopo una malattia o un evento improvviso, quando ormai è tardi per ottimizzare la fiscalità, distribuire in modo equilibrato i beni ed evitare tensioni tra eredi. Inoltre, la pratica di registrare un testamento – o anche di lasciarne uno olografo, redatto alla presenza di testimoni – è pressocchè trascurata da tutti (lo fa 1 famiglia su 10), e senza testamento interviene la successione legittima che segue regole rigide, può creare divisioni non volute (ad esempio, quote in comune tra fratelli) e complica la gestione delle quote indivise. Al contrario di quanto pensino in molti (in primis il de cuius), l’applicazione della legge sulle successioni non “sistema tutto”, e certamente non compone gli attriti, prestandosi a facili impugnazioni e creando incomprensioni a volta insanabili tra eredi. Altro errore frequente, poi, è il non distinguere tra beni finanziari e beni immobili. I secondi, infatti, spesso vengono ereditati in comunione forzata e diventano così una fonte inesauribile di conflitti, soprattutto quando i “comunisti” – ossia coloro che sono proprietari in comunione, non è una definizione di natura politica – non si trovano d’accordo sulla vendita del bene immobile, poiché tra gli eredi ci sono sempre differenze di disponibilità economica e l’immobile, di contro, ha costi di manutenzione a volte elevati difficilmente sostenibili da parte degli eredi più “poveri”.

Altro errore frequente, poi, è il non distinguere tra beni finanziari e beni immobili. I secondi, infatti, spesso vengono ereditati in comunione forzata e diventano così una fonte inesauribile di conflitti, soprattutto quando i “comunisti” – ossia coloro che sono proprietari in comunione, non è una definizione di natura politica – non si trovano d’accordo sulla vendita del bene immobile, poiché tra gli eredi ci sono sempre differenze di disponibilità economica e l’immobile, di contro, ha costi di manutenzione a volte elevati difficilmente sostenibili da parte degli eredi più “poveri”. E’ poi frequente che il de cuius abbia intestato il conto corrente e/o il deposito titoli, per ragioni di “comodità”, con uno solo dei figli, pensando di “facilitare” così la sua gestione. In realtà, la cointestazione parziale o la concessione di deleghe troppo ampie crea quasi sempre disparità non volute tra figli, poiché l’atto in sé di cointestare un deposito può essere assimilato a quello di una donazione indiretta – le donazioni non si cancellano! – e generare discussioni. In tema di donazioni, inoltre, non mancano le polemiche infinite. Quelle donazioni fatte “a pezzi” nel tempo, infatti, spesso creano squilibri tra eredi e possibili azioni di riduzione da parte di chi beneficia della c.s. quota legittima (per non parlare dei problemi in caso di vendita di immobili donati, sui quali si sta cercando di intervenire legislativamente).

E’ poi frequente che il de cuius abbia intestato il conto corrente e/o il deposito titoli, per ragioni di “comodità”, con uno solo dei figli, pensando di “facilitare” così la sua gestione. In realtà, la cointestazione parziale o la concessione di deleghe troppo ampie crea quasi sempre disparità non volute tra figli, poiché l’atto in sé di cointestare un deposito può essere assimilato a quello di una donazione indiretta – le donazioni non si cancellano! – e generare discussioni. In tema di donazioni, inoltre, non mancano le polemiche infinite. Quelle donazioni fatte “a pezzi” nel tempo, infatti, spesso creano squilibri tra eredi e possibili azioni di riduzione da parte di chi beneficia della c.s. quota legittima (per non parlare dei problemi in caso di vendita di immobili donati, sui quali si sta cercando di intervenire legislativamente).  Altra criticità è il non parlare chiaramente con la famiglia: Il tabù della morte blocca la comunicazione. Ma la mancanza di trasparenza crea aspettative diverse, malintesi e percezioni di ingiustizia. Il non detto è il vero detonatore dei conflitti ereditari, così come la sottovalutazione della fiscalità successoria: in Italia l’imposizione è bassa – il nostro Paese è considerato una sorta di “paradiso fiscale” delle successioni – , ma non calcolare l’impatto delle franchigie, ignorare la valorizzazione delle donazioni pregresse, non considerare i costi di trasferimento degli immobili e non ottimizzare la futura successione con strumenti specifici può creare problemi che potrebbero essere attenuati o evitati del tutto utilizzando alcuni strumenti che, in ottica successoria, semplificano il passaggio, garantiscono liquidità immediata agli eredi ed evitano la tutela dei legittimari sul singolo strumento (es. polizze vita, altri contenitori assicurativi, trust e patti di famiglia in caso di aziende).

Altra criticità è il non parlare chiaramente con la famiglia: Il tabù della morte blocca la comunicazione. Ma la mancanza di trasparenza crea aspettative diverse, malintesi e percezioni di ingiustizia. Il non detto è il vero detonatore dei conflitti ereditari, così come la sottovalutazione della fiscalità successoria: in Italia l’imposizione è bassa – il nostro Paese è considerato una sorta di “paradiso fiscale” delle successioni – , ma non calcolare l’impatto delle franchigie, ignorare la valorizzazione delle donazioni pregresse, non considerare i costi di trasferimento degli immobili e non ottimizzare la futura successione con strumenti specifici può creare problemi che potrebbero essere attenuati o evitati del tutto utilizzando alcuni strumenti che, in ottica successoria, semplificano il passaggio, garantiscono liquidità immediata agli eredi ed evitano la tutela dei legittimari sul singolo strumento (es. polizze vita, altri contenitori assicurativi, trust e patti di famiglia in caso di aziende). In generale, le successioni senza pianificazione diventano spesso ingestibili, soprattutto quando ci sono figli di precedenti matrimoni, conviventi non sposati, patrimoni all’estero e aziende o partecipazioni societarie. In tutti questi casi, le successioni del patrimonio sono occasioni in cui vengono fuori vecchie rivalità, gelosie, percezioni di ingiustizia, differenze economiche e influenze dei partner sugli aventi diritto. Nel dettaglio, le successioni non pianificate possono causare l’insorgere di problemi come:

In generale, le successioni senza pianificazione diventano spesso ingestibili, soprattutto quando ci sono figli di precedenti matrimoni, conviventi non sposati, patrimoni all’estero e aziende o partecipazioni societarie. In tutti questi casi, le successioni del patrimonio sono occasioni in cui vengono fuori vecchie rivalità, gelosie, percezioni di ingiustizia, differenze economiche e influenze dei partner sugli aventi diritto. Nel dettaglio, le successioni non pianificate possono causare l’insorgere di problemi come: – Problemi finanziari: I conti correnti del defunto rimangono bloccati finché non si completa la successione, impedendo l’accesso ai fondi necessari per coprire le spese urgenti e le imposte.

– Problemi finanziari: I conti correnti del defunto rimangono bloccati finché non si completa la successione, impedendo l’accesso ai fondi necessari per coprire le spese urgenti e le imposte. Per evitare questi ostacoli e gli scontri tra eredi, nella maggior parte delle successioni basterebbe utilizzare due soli strumenti: il testamento e la polizza vita. Con il primo, infatti, è possibile evitare la comproprietà forzata dei beni (a meno che non si tratti di un unico immobile di ampio valore), riducendo il rischio di attriti sulla loro destinazione, e in caso di quote di azienda familiare garantire la sua continuità affidandone la gestione all’erede che è già stato coinvolto nell’attività. Con il secondo (la polizza vita), è possibile ridurre l’impatto tributario “scavalcando” la successione e riducendo l’eccedenza di patrimonio liquido in modo che esso possa rientrare, insieme agli immobili, nelle franchigie più ampie (figli e coniuge). La polizza, inoltre, garantisce la disponibilità di una liquidità immediata agli eredi per far fronte alle imposte collegate alla successione.

Per evitare questi ostacoli e gli scontri tra eredi, nella maggior parte delle successioni basterebbe utilizzare due soli strumenti: il testamento e la polizza vita. Con il primo, infatti, è possibile evitare la comproprietà forzata dei beni (a meno che non si tratti di un unico immobile di ampio valore), riducendo il rischio di attriti sulla loro destinazione, e in caso di quote di azienda familiare garantire la sua continuità affidandone la gestione all’erede che è già stato coinvolto nell’attività. Con il secondo (la polizza vita), è possibile ridurre l’impatto tributario “scavalcando” la successione e riducendo l’eccedenza di patrimonio liquido in modo che esso possa rientrare, insieme agli immobili, nelle franchigie più ampie (figli e coniuge). La polizza, inoltre, garantisce la disponibilità di una liquidità immediata agli eredi per far fronte alle imposte collegate alla successione.

Politiche di corto respiro – Negli ultimi decenni, il nostro sistema economico ha premiato chi otteneva risultati immediati. Imprenditori sostituiti con manager con incarichi brevi, obiettivi annuali, premi legati al solo incremento di valore delle azioni; tutte logiche che spingono a “spremere il presente” a discapito degli sviluppi del futuro. In questo modo, si è tagliato dove era più facile: ricerca, formazione, sanità, industria avanzata, e si è scelta la scorciatoia più comoda, quella di spostare altrove la produzione per ridurre i costi della manodopera. Tuttavia la delocalizzazione, lungi dall’essere un vantaggio nel tempo, si è rivelata come una fragilità del sistema economico occidentale.

Politiche di corto respiro – Negli ultimi decenni, il nostro sistema economico ha premiato chi otteneva risultati immediati. Imprenditori sostituiti con manager con incarichi brevi, obiettivi annuali, premi legati al solo incremento di valore delle azioni; tutte logiche che spingono a “spremere il presente” a discapito degli sviluppi del futuro. In questo modo, si è tagliato dove era più facile: ricerca, formazione, sanità, industria avanzata, e si è scelta la scorciatoia più comoda, quella di spostare altrove la produzione per ridurre i costi della manodopera. Tuttavia la delocalizzazione, lungi dall’essere un vantaggio nel tempo, si è rivelata come una fragilità del sistema economico occidentale. Del resto, siamo passati dal dominio generato dall’antico colonialismo al dominio delle filiere, e il potere oggi non passa più dall’occupare territori, ma dal controllare catene di produzione/distribuzione e know-how. Infatti, abbiamo spostato all’estero fabbriche, competenze, tecnologie, convinti che la regia sarebbe rimasta in Occidente, ma è accaduto l’esatto contrario rispetto agli obiettivi: le economie periferiche, che nella mente dei fautori della delocalizzazione dovevano rimanere depresse e a buon mercato, oggi sono diventate protagoniste. La Cina e altri Paesi asiatici (i BRIS allargati in generale), per esempio, hanno usato le competenze portate dai Paesi c.d. occidentali per costruire industrie proprie, moderne, integrate, autonome.

Del resto, siamo passati dal dominio generato dall’antico colonialismo al dominio delle filiere, e il potere oggi non passa più dall’occupare territori, ma dal controllare catene di produzione/distribuzione e know-how. Infatti, abbiamo spostato all’estero fabbriche, competenze, tecnologie, convinti che la regia sarebbe rimasta in Occidente, ma è accaduto l’esatto contrario rispetto agli obiettivi: le economie periferiche, che nella mente dei fautori della delocalizzazione dovevano rimanere depresse e a buon mercato, oggi sono diventate protagoniste. La Cina e altri Paesi asiatici (i BRIS allargati in generale), per esempio, hanno usato le competenze portate dai Paesi c.d. occidentali per costruire industrie proprie, moderne, integrate, autonome. Pertanto, la globalizzazione ci si è rivoltata contro. Per anni gli Stati Uniti hanno garantito un ordine mondiale orientato ai propri interessi: rotte marittime sicure, dollaro centrale, controllo delle materie prime e dell’energia, presenza militare diffusa; quel modello oggi scricchiola per tre ragioni principali:

Pertanto, la globalizzazione ci si è rivoltata contro. Per anni gli Stati Uniti hanno garantito un ordine mondiale orientato ai propri interessi: rotte marittime sicure, dollaro centrale, controllo delle materie prime e dell’energia, presenza militare diffusa; quel modello oggi scricchiola per tre ragioni principali: In questa ottica, persino le innumerevoli guerre “periferiche”, giustificate con l’ “esportazione della democrazia“, sono state tentativi di controllare un mondo che oggi non si lascia più controllare. Di fronte alla Cina, Trump è stato costretta a trattare e l’Europa, aggrappata alla sua decantata (e decotta…) superiorità culturale, scopre di non avere una strategia propria. Il risultato è che il costo sociale viene pagato in casa. Infatti, quando si sposta la produzione altrove, si sostiene il disimpegno lavorativo, e il prezzo lo pagano i cittadini: fabbriche che chiudono, lavori che spariscono, salari che stagnano, servizi pubblici sempre più difficili da sostenere. La classe media — vero pilastro delle democrazie occidentali — si sta impoverendo ogni anno e consuma sempre meno. Cresce la precarietà, cresce la rabbia, cresce la sfiducia e crescono le proteste (che delegittimato la classe dirigente).

In questa ottica, persino le innumerevoli guerre “periferiche”, giustificate con l’ “esportazione della democrazia“, sono state tentativi di controllare un mondo che oggi non si lascia più controllare. Di fronte alla Cina, Trump è stato costretta a trattare e l’Europa, aggrappata alla sua decantata (e decotta…) superiorità culturale, scopre di non avere una strategia propria. Il risultato è che il costo sociale viene pagato in casa. Infatti, quando si sposta la produzione altrove, si sostiene il disimpegno lavorativo, e il prezzo lo pagano i cittadini: fabbriche che chiudono, lavori che spariscono, salari che stagnano, servizi pubblici sempre più difficili da sostenere. La classe media — vero pilastro delle democrazie occidentali — si sta impoverendo ogni anno e consuma sempre meno. Cresce la precarietà, cresce la rabbia, cresce la sfiducia e crescono le proteste (che delegittimato la classe dirigente). Il benessere costruito nel dopoguerra si reggeva sulla produzione interna. Venuta meno quella, l’intero edificio traballa. La nuova frontiera tecnologica, ossia l’automazione dei processi e l’intelligenza artificiale, addensano le nubi all’orizzonte. Infatti, la rivoluzione tecnologica di oggi non colpisce solo le mansioni ripetitive, ma ridisegna tutta la struttura del lavoro. Questo già succede nei Paesi asiatici: i dirigenti occidentali che visitano le fabbriche cinesi tornano sconvolti dal livello di progresso tecnologico raggiunto.

Il benessere costruito nel dopoguerra si reggeva sulla produzione interna. Venuta meno quella, l’intero edificio traballa. La nuova frontiera tecnologica, ossia l’automazione dei processi e l’intelligenza artificiale, addensano le nubi all’orizzonte. Infatti, la rivoluzione tecnologica di oggi non colpisce solo le mansioni ripetitive, ma ridisegna tutta la struttura del lavoro. Questo già succede nei Paesi asiatici: i dirigenti occidentali che visitano le fabbriche cinesi tornano sconvolti dal livello di progresso tecnologico raggiunto. Il CEO di Ford, Jim Farley, ha dichiarato che BYD (settore Automotive) è avanti di 25 anni, definendo “la cosa più umiliante mai vista” l’esperienza nei loro stabilimenti: il vantaggio cinese deriva da un’innovazione rapida, efficienza produttiva, controllo della filiera (in particolare delle batterie) e una chiara visione industriale di lungo termine. Stessa cosa hanno affermato altri dirigenti occidentali del settore automotive, intervistati dal quotidiano londinese The Telegraph. Emblematico il titolo dell’articolo: “Why western executives who visit China are coming back … terrified”. Sono “terrificati” dal livello di efficienza raggiunto dagli impianti cinesi e dalla rapidità con cui il Paese sta scalando la catena del valore dell’auto, che da quelle parti è ormai dominata dalle auto elettriche. Andrew Forrest, fondatore di Fortescue Metals Group, racconta che dopo aver visto gli impianti automatizzati cinesi ha abbandonato i piani della sua azienda per produrre internamente powertrain per veicoli elettrici.

Il CEO di Ford, Jim Farley, ha dichiarato che BYD (settore Automotive) è avanti di 25 anni, definendo “la cosa più umiliante mai vista” l’esperienza nei loro stabilimenti: il vantaggio cinese deriva da un’innovazione rapida, efficienza produttiva, controllo della filiera (in particolare delle batterie) e una chiara visione industriale di lungo termine. Stessa cosa hanno affermato altri dirigenti occidentali del settore automotive, intervistati dal quotidiano londinese The Telegraph. Emblematico il titolo dell’articolo: “Why western executives who visit China are coming back … terrified”. Sono “terrificati” dal livello di efficienza raggiunto dagli impianti cinesi e dalla rapidità con cui il Paese sta scalando la catena del valore dell’auto, che da quelle parti è ormai dominata dalle auto elettriche. Andrew Forrest, fondatore di Fortescue Metals Group, racconta che dopo aver visto gli impianti automatizzati cinesi ha abbandonato i piani della sua azienda per produrre internamente powertrain per veicoli elettrici. Con oltre due milioni di robot industriali installati nelle loro fabbriche negli ultimi dieci anni, i cinesi hanno superato oggi Germania, Stati Uniti e Giappone per densità di automazione manifatturiera. Il numero di robot per 10.000 lavoratori manifatturieri è ora stimato in 567 in Cina, contro 449 in Germania, 307 negli USA e 104 nel Regno Unito. Il risultato è che un’auto cinese può uscire dalla linea ogni 60 secondi, e nuovi modelli vengono sviluppati in metà del tempo rispetto ai costruttori europei. Di conseguenza, chi non automatizza rischia di perdere più posti di lavoro di chi lo fa, e la minaccia non riguarda solo gli operai: oggi l’intelligenza artificiale mette in discussione professioni tecniche, amministrative, finanziarie, tanto che per la prima volta nella storia, chi lavora con le mani potrebbe essere più al sicuro di chi lavora con la mente.

Con oltre due milioni di robot industriali installati nelle loro fabbriche negli ultimi dieci anni, i cinesi hanno superato oggi Germania, Stati Uniti e Giappone per densità di automazione manifatturiera. Il numero di robot per 10.000 lavoratori manifatturieri è ora stimato in 567 in Cina, contro 449 in Germania, 307 negli USA e 104 nel Regno Unito. Il risultato è che un’auto cinese può uscire dalla linea ogni 60 secondi, e nuovi modelli vengono sviluppati in metà del tempo rispetto ai costruttori europei. Di conseguenza, chi non automatizza rischia di perdere più posti di lavoro di chi lo fa, e la minaccia non riguarda solo gli operai: oggi l’intelligenza artificiale mette in discussione professioni tecniche, amministrative, finanziarie, tanto che per la prima volta nella storia, chi lavora con le mani potrebbe essere più al sicuro di chi lavora con la mente. Secondo Jim Farley, gli Stati Uniti non potranno realizzare i loro ambiziosi obiettivi in materia di AI se non disporranno di personale qualificato per potenziare le infrastrutture necessarie allo sviluppo di questa tecnologia. Con una previsione di crescita del mercato dell’intelligenza artificiale fino a 4,8 trilioni di dollari entro il 2033, Farley ha avvertito che gli Stati Uniti hanno trascurato la manodopera necessaria per costruire e sostenere i data center e gli impianti di produzione. “Se non saremo noi a governare la tecnologia, sarà la tecnologia — sviluppata altrove — a governare noi”, ha detto.

Secondo Jim Farley, gli Stati Uniti non potranno realizzare i loro ambiziosi obiettivi in materia di AI se non disporranno di personale qualificato per potenziare le infrastrutture necessarie allo sviluppo di questa tecnologia. Con una previsione di crescita del mercato dell’intelligenza artificiale fino a 4,8 trilioni di dollari entro il 2033, Farley ha avvertito che gli Stati Uniti hanno trascurato la manodopera necessaria per costruire e sostenere i data center e gli impianti di produzione. “Se non saremo noi a governare la tecnologia, sarà la tecnologia — sviluppata altrove — a governare noi”, ha detto. Occorre ricostruire il “buon lavoro” – La crisi del lavoro non riguarda solo i numeri, ma il senso. Infatti, oggi cresce l’occupazione, ma crescono burnout, stress e dimissioni volontarie. Chi può se ne va. Chi non può, rimane soffrendo. Le cause sono note (in ordine sparso): rapporti difficili con colleghi e responsabili, scarsa partecipazione, logiche retributive opache, equilibrio vita-lavoro sempre più precario, competenze non aggiornate, ambienti dove conta tutto tranne la persona. Uscire da questo circolo vizioso significa rimettere al centro l’idea che il lavoro costruisce l’uomo. Pertanto, serve un modello d’impresa che:

Occorre ricostruire il “buon lavoro” – La crisi del lavoro non riguarda solo i numeri, ma il senso. Infatti, oggi cresce l’occupazione, ma crescono burnout, stress e dimissioni volontarie. Chi può se ne va. Chi non può, rimane soffrendo. Le cause sono note (in ordine sparso): rapporti difficili con colleghi e responsabili, scarsa partecipazione, logiche retributive opache, equilibrio vita-lavoro sempre più precario, competenze non aggiornate, ambienti dove conta tutto tranne la persona. Uscire da questo circolo vizioso significa rimettere al centro l’idea che il lavoro costruisce l’uomo. Pertanto, serve un modello d’impresa che: Il “buon lavoro” non è un lusso morale: è la condizione per una economia solida e una società sana, che oggi comporta la proposizione di un patto di responsabilità, in base al quale rimettere al centro la qualità del lavoro, la dignità delle persone, la cura dei luoghi in cui si vive e si produce non è un ritorno al passato, ma l’unico modo per costruire il futuro. Infatti, un sistema produttivo che guarda solo al risultato del trimestre non è capitalismo: è consumo di sé. Un sistema che non privilegia la Scuola e la Sanità Pubblica porta i cittadini a non credere più nello Stato, quest’ultimo percepito come “morto” o assente. Senza un patto di responsabilità — tra imprese, lavoratori, cittadini, istituzioni — l’Occidente continuerà a importare prodotti ed esportare benessere.

Il “buon lavoro” non è un lusso morale: è la condizione per una economia solida e una società sana, che oggi comporta la proposizione di un patto di responsabilità, in base al quale rimettere al centro la qualità del lavoro, la dignità delle persone, la cura dei luoghi in cui si vive e si produce non è un ritorno al passato, ma l’unico modo per costruire il futuro. Infatti, un sistema produttivo che guarda solo al risultato del trimestre non è capitalismo: è consumo di sé. Un sistema che non privilegia la Scuola e la Sanità Pubblica porta i cittadini a non credere più nello Stato, quest’ultimo percepito come “morto” o assente. Senza un patto di responsabilità — tra imprese, lavoratori, cittadini, istituzioni — l’Occidente continuerà a importare prodotti ed esportare benessere. Questa “rinascita”, per essere sostenuta, necessita di un nuovo indirizzo degli investimenti da parte del mondo della politica, della finanza e delle imprese. Non basta allocare capitali, bisogna orientare il Paese con due direzioni concrete. La prima è quella di sostenere i punti di forza italiani, ossia artigianato, agricoltura e turismo – mondi in cui la persona fa la differenza, e in cui possiamo essere leader – non come settori “tradizionali”, ma come piattaforme da potenziare con tecnologia, formazione e organizzazione moderna. La seconda direzione è quela di investire nella cultura della vendita, poiché senza relazioni, senza fiducia, senza reti commerciali forti, nessuna impresa cresce. Anche l’economia più innovativa ha bisogno di persone capaci di spiegare, ascoltare, accompagnare il cliente nel processo di vendita che non è affatto accessorio se diventa una infrastruttura culturale del Paese.

Questa “rinascita”, per essere sostenuta, necessita di un nuovo indirizzo degli investimenti da parte del mondo della politica, della finanza e delle imprese. Non basta allocare capitali, bisogna orientare il Paese con due direzioni concrete. La prima è quella di sostenere i punti di forza italiani, ossia artigianato, agricoltura e turismo – mondi in cui la persona fa la differenza, e in cui possiamo essere leader – non come settori “tradizionali”, ma come piattaforme da potenziare con tecnologia, formazione e organizzazione moderna. La seconda direzione è quela di investire nella cultura della vendita, poiché senza relazioni, senza fiducia, senza reti commerciali forti, nessuna impresa cresce. Anche l’economia più innovativa ha bisogno di persone capaci di spiegare, ascoltare, accompagnare il cliente nel processo di vendita che non è affatto accessorio se diventa una infrastruttura culturale del Paese. In conclusione, l’Occidente ha costruito la crisi con le proprie mani, ma oggi può costruire anche la sua rinascita, a patto di avere il coraggio di rimettere al centro il lavoro vero, la competenza, la responsabilità e la dignità della persona. Senza questo cambiamento, l’unica alternativa sarà tornare a chiamare il ministro della difesa quale “ministro della guerra”, perché sarà quella la direzione che leader poco illuminati prendono quando un sistema economico non si regge più da solo: usare la forza per sopraffare popolazioni e risorse. Tuttavia, dopo 80 anni di assenza di grandi conflitti mondiali e con l’affermazione della cultura della pace, sono davvero pochi quelli disposti a combattere. Manca anche lì, per così dire, la manodopera specializzata.

In conclusione, l’Occidente ha costruito la crisi con le proprie mani, ma oggi può costruire anche la sua rinascita, a patto di avere il coraggio di rimettere al centro il lavoro vero, la competenza, la responsabilità e la dignità della persona. Senza questo cambiamento, l’unica alternativa sarà tornare a chiamare il ministro della difesa quale “ministro della guerra”, perché sarà quella la direzione che leader poco illuminati prendono quando un sistema economico non si regge più da solo: usare la forza per sopraffare popolazioni e risorse. Tuttavia, dopo 80 anni di assenza di grandi conflitti mondiali e con l’affermazione della cultura della pace, sono davvero pochi quelli disposti a combattere. Manca anche lì, per così dire, la manodopera specializzata.

In tema di uso degli algoritmi, tra le innovazioni più significative si collocano le piattaforme digitali che offrono soluzioni di portafoglio grazie agli algoritmi di ottimizzazione e, in misura crescente, su modelli di intelligenza artificiale (IA). Questi strumenti hanno riscosso successo per la loro capacità di coniugare accessibilità, efficienza e riduzione dei costi, consentendo anche a investitori retail di accedere a servizi un tempo riservati a una clientela più sofisticata (Sironi, 2016). Tuttavia, resta aperta la questione dell’effettiva possibilità di sostituire la figura del consulente umano con un sistema automatizzato, soprattutto nelle dimensioni qualitative e relazionali che caratterizzano il processo consulenziale.

In tema di uso degli algoritmi, tra le innovazioni più significative si collocano le piattaforme digitali che offrono soluzioni di portafoglio grazie agli algoritmi di ottimizzazione e, in misura crescente, su modelli di intelligenza artificiale (IA). Questi strumenti hanno riscosso successo per la loro capacità di coniugare accessibilità, efficienza e riduzione dei costi, consentendo anche a investitori retail di accedere a servizi un tempo riservati a una clientela più sofisticata (Sironi, 2016). Tuttavia, resta aperta la questione dell’effettiva possibilità di sostituire la figura del consulente umano con un sistema automatizzato, soprattutto nelle dimensioni qualitative e relazionali che caratterizzano il processo consulenziale. In dettaglio, i roboadvisor si fondano su algoritmi in grado di determinare combinazioni di portafoglio ottimali in base al profilo di rischio e agli obiettivi dichiarati dall’investitore. La logica sottostante è quella della razionalità algoritmica, che elimina le distorsioni cognitive e le emozioni che spesso influenzano negativamente le decisioni umane (Lo, 2019). Tuttavia, l’efficienza quantitativa non equivale necessariamente a completezza consulenziale. Le piattaforme automatizzate non sono in grado di integrare nel processo decisionale elementi qualitativi come le dinamiche familiari, la pianificazione fiscale o la gestione patrimoniale intergenerazionale, che richiedono competenze interdisciplinari e una profonda comprensione delle esigenze individuali (Cocca, 2016). In questa prospettiva, il valore del consulente finanziario non risiede soltanto nella costruzione del portafoglio, ma nella capacità di interpretare il contesto personale e psicologico del cliente, orientandolo in un percorso coerente con i propri obiettivi di vita e non soltanto con le variabili di mercato.

In dettaglio, i roboadvisor si fondano su algoritmi in grado di determinare combinazioni di portafoglio ottimali in base al profilo di rischio e agli obiettivi dichiarati dall’investitore. La logica sottostante è quella della razionalità algoritmica, che elimina le distorsioni cognitive e le emozioni che spesso influenzano negativamente le decisioni umane (Lo, 2019). Tuttavia, l’efficienza quantitativa non equivale necessariamente a completezza consulenziale. Le piattaforme automatizzate non sono in grado di integrare nel processo decisionale elementi qualitativi come le dinamiche familiari, la pianificazione fiscale o la gestione patrimoniale intergenerazionale, che richiedono competenze interdisciplinari e una profonda comprensione delle esigenze individuali (Cocca, 2016). In questa prospettiva, il valore del consulente finanziario non risiede soltanto nella costruzione del portafoglio, ma nella capacità di interpretare il contesto personale e psicologico del cliente, orientandolo in un percorso coerente con i propri obiettivi di vita e non soltanto con le variabili di mercato. La diffusione delle piattaforme di trading online e la crescente alfabetizzazione digitale hanno incentivato la gestione autonoma dei risparmi, fenomeno che alimenta la percezione di una possibile “disintermediazione” del consulente. Tuttavia, numerose ricerche di finanza comportamentale mostrano che gli investitori individuali, lasciati senza guida professionale, tendono a sottoperformare sistematicamente i mercati. Barber e Odean (2000), in uno studio ormai classico, hanno dimostrato che l’eccessivo turnover di portafoglio, frutto di overconfidence e comportamenti impulsivi, riduce significativamente i rendimenti medi rispetto agli indici di riferimento. Allo stesso modo, Kahneman e Tversky (1979) evidenziano come la loss aversion porti gli investitori a vendere i titoli in guadagno troppo presto e a mantenere quelli in perdita troppo a lungo.

La diffusione delle piattaforme di trading online e la crescente alfabetizzazione digitale hanno incentivato la gestione autonoma dei risparmi, fenomeno che alimenta la percezione di una possibile “disintermediazione” del consulente. Tuttavia, numerose ricerche di finanza comportamentale mostrano che gli investitori individuali, lasciati senza guida professionale, tendono a sottoperformare sistematicamente i mercati. Barber e Odean (2000), in uno studio ormai classico, hanno dimostrato che l’eccessivo turnover di portafoglio, frutto di overconfidence e comportamenti impulsivi, riduce significativamente i rendimenti medi rispetto agli indici di riferimento. Allo stesso modo, Kahneman e Tversky (1979) evidenziano come la loss aversion porti gli investitori a vendere i titoli in guadagno troppo presto e a mantenere quelli in perdita troppo a lungo. Questi risultati suggeriscono che la disintermediazione, lungi dall’essere un vantaggio per la maggioranza dei risparmiatori, può tradursi in un costo implicito elevato, rappresentato dalla perdita di rendimento derivante da scelte irrazionali e da una pianificazione inefficiente. Alla luce di tali evidenze, l’ipotesi di una sostituzione totale del consulente con l’AI appare tecnologicamente prematura e concettualmente inadeguata. Più realistico è uno scenario di complementarità tra uomo e macchina, in cui la tecnologia diventa uno strumento di supporto all’attività consulenziale. L’AI può, infatti, contribuire a migliorare la qualità del servizio attraverso l’analisi predittiva, l’ottimizzazione del rischio e l’automazione dei processi amministrativi, liberando tempo e risorse per le attività a maggior valore aggiunto: la relazione con il cliente, l’educazione finanziaria e la pianificazione strategica del patrimonio (Jung et al., 2018).

Questi risultati suggeriscono che la disintermediazione, lungi dall’essere un vantaggio per la maggioranza dei risparmiatori, può tradursi in un costo implicito elevato, rappresentato dalla perdita di rendimento derivante da scelte irrazionali e da una pianificazione inefficiente. Alla luce di tali evidenze, l’ipotesi di una sostituzione totale del consulente con l’AI appare tecnologicamente prematura e concettualmente inadeguata. Più realistico è uno scenario di complementarità tra uomo e macchina, in cui la tecnologia diventa uno strumento di supporto all’attività consulenziale. L’AI può, infatti, contribuire a migliorare la qualità del servizio attraverso l’analisi predittiva, l’ottimizzazione del rischio e l’automazione dei processi amministrativi, liberando tempo e risorse per le attività a maggior valore aggiunto: la relazione con il cliente, l’educazione finanziaria e la pianificazione strategica del patrimonio (Jung et al., 2018). In tale prospettiva, il consulente finanziario evolve verso un ruolo ibrido, in cui la competenza relazionale e la capacità interpretativa si fondono con l’uso consapevole delle tecnologie digitali. Pertanto, la progressiva digitalizzazione dei servizi finanziari non implica necessariamente la disintermediazione del consulente, ma ne modifica profondamente la natura e le modalità operative. L’AI e i roboadvisor costituiscono un’opportunità di evoluzione del modello consulenziale, non una minaccia alla sua sopravvivenza. Per una ristretta minoranza di investitori dotati di solide competenze tecniche e di un’elevata disciplina comportamentale, la gestione autonoma può risultare efficace. Tuttavia, per la maggior parte dei risparmiatori, la figura del consulente finanziario e patrimoniale resta indispensabile per mitigare i bias cognitivi, costruire strategie di lungo periodo e integrare dimensioni fiscali, legali e patrimoniali che un algoritmo non è in grado di cogliere.

In tale prospettiva, il consulente finanziario evolve verso un ruolo ibrido, in cui la competenza relazionale e la capacità interpretativa si fondono con l’uso consapevole delle tecnologie digitali. Pertanto, la progressiva digitalizzazione dei servizi finanziari non implica necessariamente la disintermediazione del consulente, ma ne modifica profondamente la natura e le modalità operative. L’AI e i roboadvisor costituiscono un’opportunità di evoluzione del modello consulenziale, non una minaccia alla sua sopravvivenza. Per una ristretta minoranza di investitori dotati di solide competenze tecniche e di un’elevata disciplina comportamentale, la gestione autonoma può risultare efficace. Tuttavia, per la maggior parte dei risparmiatori, la figura del consulente finanziario e patrimoniale resta indispensabile per mitigare i bias cognitivi, costruire strategie di lungo periodo e integrare dimensioni fiscali, legali e patrimoniali che un algoritmo non è in grado di cogliere.

Un decennio di tassi di interesse estremamente bassi non è riuscito a generare una crescita significativa e il fatto che i tassi al 5% abbiano avuto solo un leggero impatto sull’economia suggerisce che la crescita del Pil sia ora meno sensibile alle condizioni monetarie. Inoltre, tagliare i tassi quando l’economia sta crescendo al di sopra del suo potenziale (output gap positivo) e con l’inflazione ancora ben al di sopra dell’obiettivo del 2% potrebbe mettere a rischio la stabilità dei prezzi. Come riflettono gli ultimi dot plots, i membri del FOMC (Federal Open Market Committee) hanno rivisto al rialzo le loro previsioni di crescita del Pil e di inflazione, prevedendo al contempo un calo della disoccupazione per il 2026. Il mercato del lavoro ha subito un graduale rallentamento negli ultimi due anni e le revisioni pubblicate quest’estate hanno dipinto un quadro leggermente più cupo rispetto a quanto inizialmente riportato. L’incertezza sui dazi e l’ascesa dell’intelligenza artificiale sembrano rendere le aziende caute nelle assunzioni.

Un decennio di tassi di interesse estremamente bassi non è riuscito a generare una crescita significativa e il fatto che i tassi al 5% abbiano avuto solo un leggero impatto sull’economia suggerisce che la crescita del Pil sia ora meno sensibile alle condizioni monetarie. Inoltre, tagliare i tassi quando l’economia sta crescendo al di sopra del suo potenziale (output gap positivo) e con l’inflazione ancora ben al di sopra dell’obiettivo del 2% potrebbe mettere a rischio la stabilità dei prezzi. Come riflettono gli ultimi dot plots, i membri del FOMC (Federal Open Market Committee) hanno rivisto al rialzo le loro previsioni di crescita del Pil e di inflazione, prevedendo al contempo un calo della disoccupazione per il 2026. Il mercato del lavoro ha subito un graduale rallentamento negli ultimi due anni e le revisioni pubblicate quest’estate hanno dipinto un quadro leggermente più cupo rispetto a quanto inizialmente riportato. L’incertezza sui dazi e l’ascesa dell’intelligenza artificiale sembrano rendere le aziende caute nelle assunzioni.  Passando all’Europa, il quadro ricorda un modesto scenario ideale alla Goldilocks: una crescita moderata, un’inflazione contenuta e una disoccupazione stabile consentono alla Bce di mantenere un atteggiamento attendista. Il settore manifatturiero sta migliorando, sostenuto dalle aspettative che lo stimolo fiscale tedesco riesca finalmente a risollevare il nucleo dell’eurozona dal suo letargo. I consumi privati rimangono modesti, la maggior parte della ripresa deriva dall’espansione fiscale piuttosto che dalla domanda organica. Nonostante le tensioni politiche interne e i dibattiti esistenziali sull’identità dell’Europa, le prospettive economiche rimangono favorevoli: le discussioni sui dazi sono fuori discussione per ora e la Bce ha ancora ampie munizioni a disposizione, se necessario.

Passando all’Europa, il quadro ricorda un modesto scenario ideale alla Goldilocks: una crescita moderata, un’inflazione contenuta e una disoccupazione stabile consentono alla Bce di mantenere un atteggiamento attendista. Il settore manifatturiero sta migliorando, sostenuto dalle aspettative che lo stimolo fiscale tedesco riesca finalmente a risollevare il nucleo dell’eurozona dal suo letargo. I consumi privati rimangono modesti, la maggior parte della ripresa deriva dall’espansione fiscale piuttosto che dalla domanda organica. Nonostante le tensioni politiche interne e i dibattiti esistenziali sull’identità dell’Europa, le prospettive economiche rimangono favorevoli: le discussioni sui dazi sono fuori discussione per ora e la Bce ha ancora ampie munizioni a disposizione, se necessario.  Il percorso dei tassi di interesse ha registrato una netta divergenza tra Stati Uniti ed Europa. La Banca centrale europea ha tagliato più volte quest’anno il tasso di rifinanziamento principale, portandolo al 2,15%. In combinazione con il piano di espansione fiscale della Germania, ciò ha portato a un modesto irripidimento della curva dei rendimenti sovrani europei, suggerendo aspettative di una crescita più forte in futuro. Al contrario, oltreoceano, la Federal Reserve ha mantenuto sostanzialmente invariati i tassi (ad eccezione del taglio di settembre), provocando un parallelo spostamento verso il basso della curva dei rendimenti statunitense. Ciò potrebbe essere interpretato in diversi modi, tra cui il fatto che alcuni investitori obbligazionari prevedono un rallentamento della crescita perché la Fed non sta allentando la politica monetaria con sufficiente rapidità.

Il percorso dei tassi di interesse ha registrato una netta divergenza tra Stati Uniti ed Europa. La Banca centrale europea ha tagliato più volte quest’anno il tasso di rifinanziamento principale, portandolo al 2,15%. In combinazione con il piano di espansione fiscale della Germania, ciò ha portato a un modesto irripidimento della curva dei rendimenti sovrani europei, suggerendo aspettative di una crescita più forte in futuro. Al contrario, oltreoceano, la Federal Reserve ha mantenuto sostanzialmente invariati i tassi (ad eccezione del taglio di settembre), provocando un parallelo spostamento verso il basso della curva dei rendimenti statunitense. Ciò potrebbe essere interpretato in diversi modi, tra cui il fatto che alcuni investitori obbligazionari prevedono un rallentamento della crescita perché la Fed non sta allentando la politica monetaria con sufficiente rapidità.  Comunque sia, la nostra posizione sul reddito fisso rimane sostanzialmente invariata. In un contesto in cui la maggior parte delle asset class appare costosa, gli investitori dovrebbero concentrarsi sui titoli che offrono il rapporto rischio/rendimento più interessante. A nostro avviso, le obbligazioni societarie investment grade continuano a soddisfare questi requisiti. I fondamentali rimangono solidi su entrambe le sponde dell’Atlantico, la tendenza dei rating è favorevole agli upgrade piuttosto che ai downgrade e le valutazioni appaiono più interessanti rispetto al debito high yield o dei mercati emergenti.

Comunque sia, la nostra posizione sul reddito fisso rimane sostanzialmente invariata. In un contesto in cui la maggior parte delle asset class appare costosa, gli investitori dovrebbero concentrarsi sui titoli che offrono il rapporto rischio/rendimento più interessante. A nostro avviso, le obbligazioni societarie investment grade continuano a soddisfare questi requisiti. I fondamentali rimangono solidi su entrambe le sponde dell’Atlantico, la tendenza dei rating è favorevole agli upgrade piuttosto che ai downgrade e le valutazioni appaiono più interessanti rispetto al debito high yield o dei mercati emergenti.  L’economia statunitense rimane robusta, sostenuta da un solido settore dei servizi e da una ripresa emergente nel settore manifatturiero. Nel secondo trimestre, gli utili delle società statunitensi sono cresciuti di quasi il 13% su base annua, con un aumento dei ricavi di oltre il 6%. Le sorprese positive sugli utili nei settori dei servizi di comunicazione, della tecnologia e della finanza hanno contribuito in larga misura al rialzo; escludendole, la crescita degli utili sarebbe stata modesta, pari al 2% su base annua. Per la seconda metà dell’anno, il consenso prevede una crescita dell’Eps, utile per azione, a una singola cifra elevata, leggermente inferiore rispetto ai trimestri precedenti, poiché l’impatto dei dazi comincia a farsi sentire. Ciononostante, le previsioni sull’Eps hanno registrato un trend al rialzo, sostenute dai risultati resilienti dei settori della tecnologia, dei servizi di comunicazione, della finanza e di alcuni settori industriali.

L’economia statunitense rimane robusta, sostenuta da un solido settore dei servizi e da una ripresa emergente nel settore manifatturiero. Nel secondo trimestre, gli utili delle società statunitensi sono cresciuti di quasi il 13% su base annua, con un aumento dei ricavi di oltre il 6%. Le sorprese positive sugli utili nei settori dei servizi di comunicazione, della tecnologia e della finanza hanno contribuito in larga misura al rialzo; escludendole, la crescita degli utili sarebbe stata modesta, pari al 2% su base annua. Per la seconda metà dell’anno, il consenso prevede una crescita dell’Eps, utile per azione, a una singola cifra elevata, leggermente inferiore rispetto ai trimestri precedenti, poiché l’impatto dei dazi comincia a farsi sentire. Ciononostante, le previsioni sull’Eps hanno registrato un trend al rialzo, sostenute dai risultati resilienti dei settori della tecnologia, dei servizi di comunicazione, della finanza e di alcuni settori industriali.  Nel complesso, il mercato è tornato ad avere una struttura a due livelli, con una manciata di settori e aziende che trainano i risultati aggregati. La crescita degli utili rimane al di sopra della norma e i margini operativi sono ai massimi storici. Il consenso, però, pensa ancora che ci sarà un’espansione dei margini, il che è un po’ ambizioso considerando da dove si parte, i rischi sui dazi, la crescente intensità di capitale delle Big Tech e i costi in aumento del reshoring. Anche se la crescita degli Stati Uniti dovesse accelerare ancora, non siamo sicuri che gli utili terranno il passo: i possibili guadagni nei settori ciclici potrebbero essere annullati dalla normalizzazione dei settori più

Nel complesso, il mercato è tornato ad avere una struttura a due livelli, con una manciata di settori e aziende che trainano i risultati aggregati. La crescita degli utili rimane al di sopra della norma e i margini operativi sono ai massimi storici. Il consenso, però, pensa ancora che ci sarà un’espansione dei margini, il che è un po’ ambizioso considerando da dove si parte, i rischi sui dazi, la crescente intensità di capitale delle Big Tech e i costi in aumento del reshoring. Anche se la crescita degli Stati Uniti dovesse accelerare ancora, non siamo sicuri che gli utili terranno il passo: i possibili guadagni nei settori ciclici potrebbero essere annullati dalla normalizzazione dei settori più  performanti. I prezzi delle azioni potrebbero continuare a salire, a meno che non si verifichi un cambiamento strutturale. Gli indicatori tradizionali segnalano già una significativa sopravvalutazione, anche tenendo conto della forte generazione di flussi di cassa. Tuttavia, gli investitori possono trarre un certo conforto dal fatto che i bilanci delle società sono eccezionalmente solidi. La maggior parte delle aziende ha rifinanziato il proprio debito quando i tassi erano vicini allo zero, quindi i rischi di rifinanziamento rimangono limitati per almeno altri cinque anni.

performanti. I prezzi delle azioni potrebbero continuare a salire, a meno che non si verifichi un cambiamento strutturale. Gli indicatori tradizionali segnalano già una significativa sopravvalutazione, anche tenendo conto della forte generazione di flussi di cassa. Tuttavia, gli investitori possono trarre un certo conforto dal fatto che i bilanci delle società sono eccezionalmente solidi. La maggior parte delle aziende ha rifinanziato il proprio debito quando i tassi erano vicini allo zero, quindi i rischi di rifinanziamento rimangono limitati per almeno altri cinque anni.  L’attuale livello dell’indice S&P 500 sconta di fatto uno dei due scenari seguenti: o una normalizzazione del rapporto prezzo/utili a 15x, mantenendo una crescita degli utili del 12%, oppure un rallentamento della crescita degli utili al 9%, mantenendo un multiplo P/E di 22x. Non sconta una recessione (che riteniamo improbabile), ma non riflette nemmeno una normalizzazione sia degli utili che delle valutazioni, un risultato che implicherebbe un livello dell’indice vicino a 5.000, né una continuazione di entrambi a livelli elevati (circa 8.000). In breve, l’indice S&P 500 continua a essere valutato alla perfezione, il che significa che gli investitori dovrebbero prepararsi a periodi di maggiore volatilità ogni volta che la narrativa vacilla.

L’attuale livello dell’indice S&P 500 sconta di fatto uno dei due scenari seguenti: o una normalizzazione del rapporto prezzo/utili a 15x, mantenendo una crescita degli utili del 12%, oppure un rallentamento della crescita degli utili al 9%, mantenendo un multiplo P/E di 22x. Non sconta una recessione (che riteniamo improbabile), ma non riflette nemmeno una normalizzazione sia degli utili che delle valutazioni, un risultato che implicherebbe un livello dell’indice vicino a 5.000, né una continuazione di entrambi a livelli elevati (circa 8.000). In breve, l’indice S&P 500 continua a essere valutato alla perfezione, il che significa che gli investitori dovrebbero prepararsi a periodi di maggiore volatilità ogni volta che la narrativa vacilla.  Da un punto di vista settoriale, il settore sanitario si distingue come un evidente value play: le società di questo settore generano un solido free cash flow e attualmente sono scambiate a valutazioni interessanti. Mantenere l’esposizione alla tecnologia rimane essenziale, almeno in termini relativi. Anche il settore finanziario dovrebbe beneficiare di una curva dei rendimenti gradualmente più ripida. Al contrario, i settori dell’energia, dei beni di consumo di prima necessità e dei beni di consumo discrezionali potrebbero incontrare difficoltà: l’energia a causa dell’aumento dell’offerta, i beni di prima necessità a causa del calo dei consumi tra le famiglie a basso reddito e i beni discrezionali a causa degli effetti incombenti dei dazi.

Da un punto di vista settoriale, il settore sanitario si distingue come un evidente value play: le società di questo settore generano un solido free cash flow e attualmente sono scambiate a valutazioni interessanti. Mantenere l’esposizione alla tecnologia rimane essenziale, almeno in termini relativi. Anche il settore finanziario dovrebbe beneficiare di una curva dei rendimenti gradualmente più ripida. Al contrario, i settori dell’energia, dei beni di consumo di prima necessità e dei beni di consumo discrezionali potrebbero incontrare difficoltà: l’energia a causa dell’aumento dell’offerta, i beni di prima necessità a causa del calo dei consumi tra le famiglie a basso reddito e i beni discrezionali a causa degli effetti incombenti dei dazi.  In Europa, dall’inizio di marzo l’andamento dei mercati azionari è stato fiacco. Lo Stoxx 600 è rimasto sostanzialmente invariato. Questa sottoperformance rispetto alle azioni statunitensi riflette probabilmente i nuovi dazi imposti dagli Stati Uniti, nonché l’apprezzamento dell’euro, che mina ulteriormente la competitività degli esportatori europei. A completare il quadro vi sono un settore tecnologico limitato e un cronico divario in termini di innovazione. Ci sono tuttavia alcune buone notizie. La fase di riduzione della leva finanziaria nel settore privato europeo è ormai in gran parte superata: la leva finanziaria è

In Europa, dall’inizio di marzo l’andamento dei mercati azionari è stato fiacco. Lo Stoxx 600 è rimasto sostanzialmente invariato. Questa sottoperformance rispetto alle azioni statunitensi riflette probabilmente i nuovi dazi imposti dagli Stati Uniti, nonché l’apprezzamento dell’euro, che mina ulteriormente la competitività degli esportatori europei. A completare il quadro vi sono un settore tecnologico limitato e un cronico divario in termini di innovazione. Ci sono tuttavia alcune buone notizie. La fase di riduzione della leva finanziaria nel settore privato europeo è ormai in gran parte superata: la leva finanziaria è  diminuita, la liquidità è abbondante e gli indicatori relativi al servizio del debito sono sani (con la Francia come eccezione degna di nota). Il risanamento dei bilanci bancari e il miglioramento della redditività consentono al sistema finanziario europeo, incentrato sulle banche, di finanziare meglio la crescita e gli investimenti. Inoltre, l’Europa sta abbandonando un decennio di austerità per passare a una politica fiscale moderatamente espansiva, guidata dalla Germania. Questo cambiamento potrebbe contribuire a sbloccare un nuovo slancio per gli utili societari.

diminuita, la liquidità è abbondante e gli indicatori relativi al servizio del debito sono sani (con la Francia come eccezione degna di nota). Il risanamento dei bilanci bancari e il miglioramento della redditività consentono al sistema finanziario europeo, incentrato sulle banche, di finanziare meglio la crescita e gli investimenti. Inoltre, l’Europa sta abbandonando un decennio di austerità per passare a una politica fiscale moderatamente espansiva, guidata dalla Germania. Questo cambiamento potrebbe contribuire a sbloccare un nuovo slancio per gli utili societari.  Anche le valutazioni offrono spazio per un’espansione dei multipli: i titoli azionari europei continuano a essere scambiati con un significativo sconto sul P/E forward rispetto agli Stati Uniti, e il divario è ampio in tutti i settori. Nel mercato odierno, questa relativa convenienza offre un cuscinetto contro il rischio di ribasso, in netto contrasto con la concentrazione guidata dall’intelligenza artificiale che si osserva negli Stati Uniti. Ciononostante, non riteniamo ancora che sia il momento di orientarsi completamente dai titoli azionari statunitensi a quelli europei.

Anche le valutazioni offrono spazio per un’espansione dei multipli: i titoli azionari europei continuano a essere scambiati con un significativo sconto sul P/E forward rispetto agli Stati Uniti, e il divario è ampio in tutti i settori. Nel mercato odierno, questa relativa convenienza offre un cuscinetto contro il rischio di ribasso, in netto contrasto con la concentrazione guidata dall’intelligenza artificiale che si osserva negli Stati Uniti. Ciononostante, non riteniamo ancora che sia il momento di orientarsi completamente dai titoli azionari statunitensi a quelli europei.  Il dollaro più debole ha chiaramente favorito l’oro. Il suo rialzo è stato a dir poco spettacolare (da inizio anno: +60% al momento della stesura del documento) e apparentemente inarrestabile. Tuttavia, temiamo che il mercato possa ora entrare in una fase di euforia; un calo appare probabile e, probabilmente, salutare. Nel lungo termine, l’oro rimane un’ottima copertura contro l’eccesso fiscale, l’aumento del debito e l’eccessiva espansione monetaria. Al di là del metallo giallo, eviteremmo il petrolio, se non come copertura tattica contro gli shock geopolitici, poiché l’offerta dovrebbe superare la domanda nel prossimo futuro. Al contrario, la ripresa in atto nel settore manifatturiero potrebbe sostenere i metalli industriali, a condizione che la Cina eviti un hard landing.

Il dollaro più debole ha chiaramente favorito l’oro. Il suo rialzo è stato a dir poco spettacolare (da inizio anno: +60% al momento della stesura del documento) e apparentemente inarrestabile. Tuttavia, temiamo che il mercato possa ora entrare in una fase di euforia; un calo appare probabile e, probabilmente, salutare. Nel lungo termine, l’oro rimane un’ottima copertura contro l’eccesso fiscale, l’aumento del debito e l’eccessiva espansione monetaria. Al di là del metallo giallo, eviteremmo il petrolio, se non come copertura tattica contro gli shock geopolitici, poiché l’offerta dovrebbe superare la domanda nel prossimo futuro. Al contrario, la ripresa in atto nel settore manifatturiero potrebbe sostenere i metalli industriali, a condizione che la Cina eviti un hard landing.

ETF: uno strumento alla portata di tutti

ETF: uno strumento alla portata di tutti In Italia il mercato ETFplus di Borsa Italiana offre oggi centinaia di strumenti diversi, che coprono quasi ogni area geografica e settore economico. Dal punto di vista educativo, ciò significa che anche un risparmiatore con conoscenze di base può iniziare a investire in modo consapevole, applicando i principi di diversificazione e controllo del rischio. Non a caso, le scuole e le università che trattano di educazione finanziaria stanno iniziando a inserire moduli dedicati agli ETF nei programmi di alfabetizzazione finanziaria.

In Italia il mercato ETFplus di Borsa Italiana offre oggi centinaia di strumenti diversi, che coprono quasi ogni area geografica e settore economico. Dal punto di vista educativo, ciò significa che anche un risparmiatore con conoscenze di base può iniziare a investire in modo consapevole, applicando i principi di diversificazione e controllo del rischio. Non a caso, le scuole e le università che trattano di educazione finanziaria stanno iniziando a inserire moduli dedicati agli ETF nei programmi di alfabetizzazione finanziaria. Dalla teoria alla pratica: educare investendo

Dalla teoria alla pratica: educare investendo Il Piano di Accumulo di Capitale (PAC) basato su ETF, ad esempio, rappresenta una delle soluzioni più efficaci per costruire ricchezza nel tempo. Attraverso versamenti periodici, si riduce l’impatto della volatilità e si sfrutta il meccanismo del costo medio ponderato. In un orizzonte temporale di 10 o 20 anni, i dati mostrano che questo approccio produce risultati migliori di molte strategie speculative. Insegnare queste dinamiche in un percorso di educazione finanziaria significa fornire alle persone strumenti concreti per migliorare la propria vita economica e affrontare l’incertezza con maggiore consapevolezza.

Il Piano di Accumulo di Capitale (PAC) basato su ETF, ad esempio, rappresenta una delle soluzioni più efficaci per costruire ricchezza nel tempo. Attraverso versamenti periodici, si riduce l’impatto della volatilità e si sfrutta il meccanismo del costo medio ponderato. In un orizzonte temporale di 10 o 20 anni, i dati mostrano che questo approccio produce risultati migliori di molte strategie speculative. Insegnare queste dinamiche in un percorso di educazione finanziaria significa fornire alle persone strumenti concreti per migliorare la propria vita economica e affrontare l’incertezza con maggiore consapevolezza. ETF, costi e trasparenza: un binomio educativo

ETF, costi e trasparenza: un binomio educativo In conclusione, gli ETF non sono solo strumenti finanziari, sono anche strumenti didattici. Offrono un modo concreto per mettere in pratica i principi della pianificazione e della disciplina, due elementi centrali per qualsiasi percorso di educazione finanziaria moderna. Investire consapevolmente significa accettare la volatilità come parte del percorso, diversificare in modo intelligente e mantenere una visione di lungo periodo. In un’epoca di informazioni rapide e decisioni impulsive, gli ETF possono essere la palestra ideale per formare una nuova generazione di risparmiatori competenti e indipendenti.

In conclusione, gli ETF non sono solo strumenti finanziari, sono anche strumenti didattici. Offrono un modo concreto per mettere in pratica i principi della pianificazione e della disciplina, due elementi centrali per qualsiasi percorso di educazione finanziaria moderna. Investire consapevolmente significa accettare la volatilità come parte del percorso, diversificare in modo intelligente e mantenere una visione di lungo periodo. In un’epoca di informazioni rapide e decisioni impulsive, gli ETF possono essere la palestra ideale per formare una nuova generazione di risparmiatori competenti e indipendenti.

I numeri raccontano una storia chiara: molte società legate all’IA si scambiano a multipli di utili mai visti negli ultimi anni. Nvidia, per esempio, ha profitti solidi, ma la crescita sembra già “prezzata” dal mercato, e questo potrebbe esporre il titolo al pericolo di una correzione profonda in determinate condizioni di mercato; Super Micro sta vivendo una espansione rapida ma ciclica; Microsoft, invece, cresce in modo solido, con ricavi diversificati. Nel frattempo, il settore dei semiconduttori IA mostra un rapporto prezzo/vendite ai massimi dai tempi della bolla dot-com. Eppure, le aziende coinvolte oggi non vendono solo sogni, ma producono utili e dominano i mercati.

I numeri raccontano una storia chiara: molte società legate all’IA si scambiano a multipli di utili mai visti negli ultimi anni. Nvidia, per esempio, ha profitti solidi, ma la crescita sembra già “prezzata” dal mercato, e questo potrebbe esporre il titolo al pericolo di una correzione profonda in determinate condizioni di mercato; Super Micro sta vivendo una espansione rapida ma ciclica; Microsoft, invece, cresce in modo solido, con ricavi diversificati. Nel frattempo, il settore dei semiconduttori IA mostra un rapporto prezzo/vendite ai massimi dai tempi della bolla dot-com. Eppure, le aziende coinvolte oggi non vendono solo sogni, ma producono utili e dominano i mercati. C’è da dire che ogni nuova tecnologia genera entusiasmo ma anche eccessi. Oggi, praticamente ogni società tech si definisce “AI-powered“, anche quando l’intelligenza artificiale è più marketing che sostanza. In Borsa, l’attenzione si concentra su pochi titoli: Nvidia e Microsoft da sole rappresentano una quota sempre più ampia della capitalizzazione totale dell’S&P 500. Un segnale di forza, ma anche di fragilità sistemica, se il mercato dovesse invertire la rotta.