Per Volker Schmidt, le strozzature negli approvvigionamenti e i prezzi dell’energia dovrebbero attenuarsi riducendo l’inflazione. C’è il rischio di una spirale salari-prezzi che costringerebbe le banche centrali ad alzare anticipatamente i tassi di interesse.

“Per il 2022 prevediamo un anno dominato dal carry sul lato obbligazionario, con bassa volatilità e pagamenti delle cedole in corso, ma anche nessun aumento significativo dei prezzi, a causa degli spread già molto bassi e del loro potenziale limitato di ulteriore contrazione”. È la previsione per il comparto obbligazionario di Volker Schmidt, senior portfolio manager di Ethenea Independent Investors.

Nel 2021, le banche centrali hanno continuato ad acquistare obbligazioni a volumi record, fornendo un forte sostegno ai mercati obbligazionari. Gli aumenti dei rendimenti sono stati relativamente moderati nonostante un’economia in rapida ripresa e, in alcuni casi, un marcato superamento dei tassi di inflazione. Nel 2022, prevediamo che le banche centrali si allontaneranno gradualmente dalla loro politica monetaria ultra accomodante e ridurranno la loro espansione della liquidità, come in alcuni casi è già accaduto. La Bce ha già ridimensionato i suoi acquisti di obbligazioni da circa 80 miliardi di euro nel secondo e terzo trimestre a 65-70 miliardi nel quarto trimestre.

Nel 2021, le banche centrali hanno continuato ad acquistare obbligazioni a volumi record, fornendo un forte sostegno ai mercati obbligazionari. Gli aumenti dei rendimenti sono stati relativamente moderati nonostante un’economia in rapida ripresa e, in alcuni casi, un marcato superamento dei tassi di inflazione. Nel 2022, prevediamo che le banche centrali si allontaneranno gradualmente dalla loro politica monetaria ultra accomodante e ridurranno la loro espansione della liquidità, come in alcuni casi è già accaduto. La Bce ha già ridimensionato i suoi acquisti di obbligazioni da circa 80 miliardi di euro nel secondo e terzo trimestre a 65-70 miliardi nel quarto trimestre.

A marzo del prossimo anno scadrà il Programma di acquisto di emergenza pandemica (Pepp): pur ritenendo improbabile un’estensione del programma, date le condizioni di finanziamento molto favorevoli e le basse insolvenze aziendali, è probabile un graduale passaggio al regolare Asset Purchase Program (App). Ciò significherebbe che lo stimolo continuerebbe ma su scala molto più ridotta. Negli Stati Uniti, la posizione della politica monetaria è molto più chiara. La Fed ridurrà il suo programma di acquisto di obbligazioni da 120 miliardi di dollari di 15 miliardi di dollari al mese e probabilmente entro la metà del prossimo anni avrà ridimensionato completamente il programma. Il prossimo passo potrebbe quindi essere il primo rialzo dei tassi di interesse.

A marzo del prossimo anno scadrà il Programma di acquisto di emergenza pandemica (Pepp): pur ritenendo improbabile un’estensione del programma, date le condizioni di finanziamento molto favorevoli e le basse insolvenze aziendali, è probabile un graduale passaggio al regolare Asset Purchase Program (App). Ciò significherebbe che lo stimolo continuerebbe ma su scala molto più ridotta. Negli Stati Uniti, la posizione della politica monetaria è molto più chiara. La Fed ridurrà il suo programma di acquisto di obbligazioni da 120 miliardi di dollari di 15 miliardi di dollari al mese e probabilmente entro la metà del prossimo anni avrà ridimensionato completamente il programma. Il prossimo passo potrebbe quindi essere il primo rialzo dei tassi di interesse.

“Dati i venti favorevoli forniti dalle banche centrali, prevediamo che l’economia continuerà a riprendersi e sperimenterà un’altra ripresa”, sottolinea Schmidt. “Le prime indicazioni sono che le strozzature della catena di approvvigionamento e ii prezzi elevati dei trasporti e dell’energia si stanno gradualmente attenuando, il che ridurrebbe le pressioni inflazionistiche nel prossimo anno. In altre aree la situazione rimane tesa, in particolare nel mercato del lavoro, dove sussiste una forte pressione al rialzo dei salari. Una moderata spirale salari-prezzi sarebbe sicuramente uno scenario negativo per i mercati obbligazionari globali e costringerebbe le banche centrali ad alzare anticipatamente i tassi di interesse. Tuttavia, questo non è lo scenario attuale”.

“Dati i venti favorevoli forniti dalle banche centrali, prevediamo che l’economia continuerà a riprendersi e sperimenterà un’altra ripresa”, sottolinea Schmidt. “Le prime indicazioni sono che le strozzature della catena di approvvigionamento e ii prezzi elevati dei trasporti e dell’energia si stanno gradualmente attenuando, il che ridurrebbe le pressioni inflazionistiche nel prossimo anno. In altre aree la situazione rimane tesa, in particolare nel mercato del lavoro, dove sussiste una forte pressione al rialzo dei salari. Una moderata spirale salari-prezzi sarebbe sicuramente uno scenario negativo per i mercati obbligazionari globali e costringerebbe le banche centrali ad alzare anticipatamente i tassi di interesse. Tuttavia, questo non è lo scenario attuale”.

“Il nostro scenario di base prevede un ulteriore moderato aumento dei rendimenti nel prossimo anno”, spiega Schmidt. “Nel 2021, i rendimenti nell’area del dollaro Usa sono aumentati ben più di quelli nell’Eurozona, motivo per cui vediamo un potenziale di recupero alla luce della scadenza del programma Pepp. D’altro canto, l’elevata domanda da parte di investitori istituzionali come compagnie assicurative, fondi pensione, banche e hedge fund, che richiedono obbligazioni sovrane come garanzia per le loro strategie con leva finanziaria, limiterà la possibilità di rendimenti significativamente più elevati”.

“Il nostro scenario di base prevede un ulteriore moderato aumento dei rendimenti nel prossimo anno”, spiega Schmidt. “Nel 2021, i rendimenti nell’area del dollaro Usa sono aumentati ben più di quelli nell’Eurozona, motivo per cui vediamo un potenziale di recupero alla luce della scadenza del programma Pepp. D’altro canto, l’elevata domanda da parte di investitori istituzionali come compagnie assicurative, fondi pensione, banche e hedge fund, che richiedono obbligazioni sovrane come garanzia per le loro strategie con leva finanziaria, limiterà la possibilità di rendimenti significativamente più elevati”.

“Per quanto riguarda le società, ci aspettiamo utili stabili nel 2022, anche se i maggiori costi di produzione potranno esercitare pressioni sulle imprese che hanno minor potere contrattuale sui prezzi. Pertanto, continuiamo a privilegiare le aziende con margini e modelli di business solidi, che sono maggiormente in grado di trasferire ai clienti i costi di input più elevati, grazie alla loro posizione di mercato. È probabile che gli spread sulle obbligazioni societarie investment grade rimarranno bassi, poiché le società dispongono di liquidità sufficiente per gli anni a venire e tendono a utilizzare il mercato primario in modo molto opportunistico, ad esempio in caso di condizioni di finanziamento favorevoli o per fusioni e acquisizioni. Nel mercato high yield gli spread potranno allargarsi solo in misura limitata, a causa del livello di stress estremamente basso del mercato”.

“Per quanto riguarda le società, ci aspettiamo utili stabili nel 2022, anche se i maggiori costi di produzione potranno esercitare pressioni sulle imprese che hanno minor potere contrattuale sui prezzi. Pertanto, continuiamo a privilegiare le aziende con margini e modelli di business solidi, che sono maggiormente in grado di trasferire ai clienti i costi di input più elevati, grazie alla loro posizione di mercato. È probabile che gli spread sulle obbligazioni societarie investment grade rimarranno bassi, poiché le società dispongono di liquidità sufficiente per gli anni a venire e tendono a utilizzare il mercato primario in modo molto opportunistico, ad esempio in caso di condizioni di finanziamento favorevoli o per fusioni e acquisizioni. Nel mercato high yield gli spread potranno allargarsi solo in misura limitata, a causa del livello di stress estremamente basso del mercato”.

Questa suggestione, nell’immaginario collettivo, è frequentemente associata alle aziende in fase di

Questa suggestione, nell’immaginario collettivo, è frequentemente associata alle aziende in fase di  sfruttando i principi della Fisica Classica – quella che si usa in Astronautica, per capirci – sia assolutamente pertinente per comprendere i fenomeni aziendali innovativi. Infatti, il lancio di un missile trasforma rapidamente l’energia del propellente in spinta di accelerazione volta a vincere l’attrito della forza di gravità; allo stesso modo, il lancio di una

sfruttando i principi della Fisica Classica – quella che si usa in Astronautica, per capirci – sia assolutamente pertinente per comprendere i fenomeni aziendali innovativi. Infatti, il lancio di un missile trasforma rapidamente l’energia del propellente in spinta di accelerazione volta a vincere l’attrito della forza di gravità; allo stesso modo, il lancio di una  Entrambi i fenomeni, quindi, “trasformano” risorse: i missili per generare “lavoro” (work), sotto forma di spostamento nello spazio, e le

Entrambi i fenomeni, quindi, “trasformano” risorse: i missili per generare “lavoro” (work), sotto forma di spostamento nello spazio, e le  Trasferendo il ragionamento in Finanza Aziendale, il valore di una

Trasferendo il ragionamento in Finanza Aziendale, il valore di una  Per analogia, quindi, il tasso di attualizzazione (i) misura la “forza finanziaria” – simile a quella di gravità che si oppone al missile – che deve essere contrastata per far decollare il valore dell’azienda. Nelle

Per analogia, quindi, il tasso di attualizzazione (i) misura la “forza finanziaria” – simile a quella di gravità che si oppone al missile – che deve essere contrastata per far decollare il valore dell’azienda. Nelle  E così, mentre un razzo si sposta (S) nello spazio grazie al lavoro (W) generato dal propulsore, un’azienda viaggia nel tempo (t) grazie al valore (W) generato dalla gestione, e sia l’una che l’altra consumano molta energia (propellente il razzo, denaro la

E così, mentre un razzo si sposta (S) nello spazio grazie al lavoro (W) generato dal propulsore, un’azienda viaggia nel tempo (t) grazie al valore (W) generato dalla gestione, e sia l’una che l’altra consumano molta energia (propellente il razzo, denaro la

Nelle scorse settimane i

Nelle scorse settimane i  “Nelle ultime settimane, nel

“Nelle ultime settimane, nel

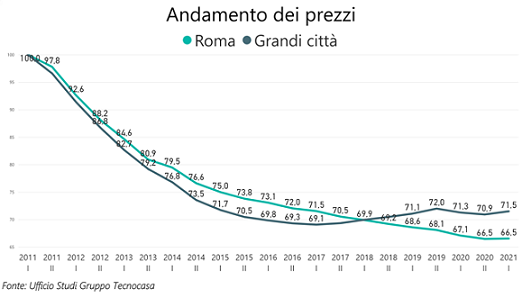

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il  Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di

Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di  Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di

Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di  Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e

Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e  I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il

I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il  Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di

Il cambiamento comporta che un’efficace gestione del rischio deve essere integrata da considerazioni a lungo termine sugli obiettivi e sulla composizione del portafoglio: è necessario pensare in modo strutturale, piuttosto che reattivo, e rifarsi ad alcune componenti essenziali in questa ottica. Innanzitutto, questo è un momento importante per concentrarsi sull’asset allocation strategica, dal momento che l’utilizzo del market timing attorno a processi di cambiamento così complessi non sarà sufficiente: un’efficace allocazione strategica degli asset probabilmente si dimostrerà una fonte molto più efficace e affidabile di rendimenti a lungo termine.

Il cambiamento comporta che un’efficace gestione del rischio deve essere integrata da considerazioni a lungo termine sugli obiettivi e sulla composizione del portafoglio: è necessario pensare in modo strutturale, piuttosto che reattivo, e rifarsi ad alcune componenti essenziali in questa ottica. Innanzitutto, questo è un momento importante per concentrarsi sull’asset allocation strategica, dal momento che l’utilizzo del market timing attorno a processi di cambiamento così complessi non sarà sufficiente: un’efficace allocazione strategica degli asset probabilmente si dimostrerà una fonte molto più efficace e affidabile di rendimenti a lungo termine. Questo potrebbe anche essere un ambiente di investimento meno stabile di quanto sembri a prima vista. Infatti, la “repressione finanziaria” (tassi di interesse reali artificialmente bassi o negativi) è chiaramente destinata a durare per qualche tempo a venire, ma al punto in cui ci troviamo anche variazioni relativamente piccole dei tassi di interesse possono avere importanti effetti diretti e indiretti sulle classi di attività. Inoltre, non dovremmo presumere che un’allocazione di attività molto tradizionale (ad esempio la classica allocazione di azioni/obbligazioni 60/40) funzionerà bene, e saranno necessari approcci più sofisticati. In particolare, le questioni ambientali ed ESG in senso più ampio (inclusi gli aspetti sociali e di governance) diventeranno ancora più importanti per i portafogli.

Questo potrebbe anche essere un ambiente di investimento meno stabile di quanto sembri a prima vista. Infatti, la “repressione finanziaria” (tassi di interesse reali artificialmente bassi o negativi) è chiaramente destinata a durare per qualche tempo a venire, ma al punto in cui ci troviamo anche variazioni relativamente piccole dei tassi di interesse possono avere importanti effetti diretti e indiretti sulle classi di attività. Inoltre, non dovremmo presumere che un’allocazione di attività molto tradizionale (ad esempio la classica allocazione di azioni/obbligazioni 60/40) funzionerà bene, e saranno necessari approcci più sofisticati. In particolare, le questioni ambientali ed ESG in senso più ampio (inclusi gli aspetti sociali e di governance) diventeranno ancora più importanti per i portafogli. Le questioni ambientali sono ora saldamente al centro della scena politica globale, e le implicazioni per gli investitori vanno ben oltre i tassi di inflazione più elevati: il passaggio a un’economia a emissioni zero creerà anche molte opportunità interessanti. Il 2022 dovrebbe essere visto come un anno di transizione poiché l’ambiente economico e di investimento globale si evolve alla ricerca di una nuova realtà. Agire ora sull’asset allocation strategica e sui fattori ESG nei portafogli dovrebbe aiutare a catturare questo processo di cambiamento. Dieci sono i temi per il 2022.

Le questioni ambientali sono ora saldamente al centro della scena politica globale, e le implicazioni per gli investitori vanno ben oltre i tassi di inflazione più elevati: il passaggio a un’economia a emissioni zero creerà anche molte opportunità interessanti. Il 2022 dovrebbe essere visto come un anno di transizione poiché l’ambiente economico e di investimento globale si evolve alla ricerca di una nuova realtà. Agire ora sull’asset allocation strategica e sui fattori ESG nei portafogli dovrebbe aiutare a catturare questo processo di cambiamento. Dieci sono i temi per il 2022. Politica: condividere i dolori – La competizione per il commercio e le risorse naturali continua con questioni ambientali e anche la ridistribuzione delle risorse all’interno delle economie importanti.

Politica: condividere i dolori – La competizione per il commercio e le risorse naturali continua con questioni ambientali e anche la ridistribuzione delle risorse all’interno delle economie importanti. Inflazione: il rinoceronte nella stanza – Gli aumenti dei prezzi sono un problema serio, sono già dirompenti e contengono una serie di rischi a lungo termine. È improbabile che torniamo a un regime di inflazione ultra-bassa.

Inflazione: il rinoceronte nella stanza – Gli aumenti dei prezzi sono un problema serio, sono già dirompenti e contengono una serie di rischi a lungo termine. È improbabile che torniamo a un regime di inflazione ultra-bassa. Azioni: rendimenti realistici – Le prospettive della classe di attività sembrano ancora generalmente positive, ma i rendimenti potrebbero essere inferiori rispetto al 2021. Le rotazioni cicliche e geografiche nel corso del 2022 potrebbero avere un impatto.

Azioni: rendimenti realistici – Le prospettive della classe di attività sembrano ancora generalmente positive, ma i rendimenti potrebbero essere inferiori rispetto al 2021. Le rotazioni cicliche e geografiche nel corso del 2022 potrebbero avere un impatto. Immobiliare: ancora in costruzione – Il settore offre un certo margine per ulteriori guadagni, ma la differenziazione settoriale e geografica è importante. I costi dei materiali e della manodopera possono influire sull’offerta in alcuni mercati.

Immobiliare: ancora in costruzione – Il settore offre un certo margine per ulteriori guadagni, ma la differenziazione settoriale e geografica è importante. I costi dei materiali e della manodopera possono influire sull’offerta in alcuni mercati.

I timori e l’incertezza sulla pericolosità della

I timori e l’incertezza sulla pericolosità della  casi dovessero aumentare rapidamente a causa della nuova variante, la volatilità dei mercati rimarrà alta nelle prossime settimane per i timori di potenziali nuovi blocchi”, sottolinea Scauri. “Anche se ci aspettiamo che i casi aumentino a breve termine, crediamo che saranno gestiti da un’accelerazione nel roll-out della

casi dovessero aumentare rapidamente a causa della nuova variante, la volatilità dei mercati rimarrà alta nelle prossime settimane per i timori di potenziali nuovi blocchi”, sottolinea Scauri. “Anche se ci aspettiamo che i casi aumentino a breve termine, crediamo che saranno gestiti da un’accelerazione nel roll-out della  I principali rischi legati a: un aumento significativo dei casi di Covid-19 e dei tassi di ospedalizzazione, nuove chiusure prolungate che comportano un netto rallentamento dell’economia; una riduzione troppo rapida della liquidità da parte delle

I principali rischi legati a: un aumento significativo dei casi di Covid-19 e dei tassi di ospedalizzazione, nuove chiusure prolungate che comportano un netto rallentamento dell’economia; una riduzione troppo rapida della liquidità da parte delle  “Abbiamo mantenuto la nostra posizione su Danieli, che combina crescita, multipli economici e tendenze a lungo termine legate alla decarbonizzazione dell’industria dell’acciaio. Tra gli industriali, abbiamo mantenuto la nostra posizione su Atlantia, sulla base di un bilancio molto più pulito dopo la finalizzazione della cessione di ASPI, che ha portato a uno sconto significativo NAV. Il nostro posizionamento sulle banche è sostanzialmente invariato sulla base delle

“Abbiamo mantenuto la nostra posizione su Danieli, che combina crescita, multipli economici e tendenze a lungo termine legate alla decarbonizzazione dell’industria dell’acciaio. Tra gli industriali, abbiamo mantenuto la nostra posizione su Atlantia, sulla base di un bilancio molto più pulito dopo la finalizzazione della cessione di ASPI, che ha portato a uno sconto significativo NAV. Il nostro posizionamento sulle banche è sostanzialmente invariato sulla base delle

“In termini di approccio all’investimento – afferma Pozzi – è molto importante innanzitutto fruire di strumenti che sfruttino l’

“In termini di approccio all’investimento – afferma Pozzi – è molto importante innanzitutto fruire di strumenti che sfruttino l’ “Inoltre – aggiunge Pozzi – si tratta di un settore estremamente diversificato, tra infrastrutture sociali, economiche e di nuova generazione, e se vediamo le

“Inoltre – aggiunge Pozzi – si tratta di un settore estremamente diversificato, tra infrastrutture sociali, economiche e di nuova generazione, e se vediamo le  Secondo

Secondo  parte anche se si prenderà un po’ più di tempo prima di ritornare in termini di crescita ai livelli pre-Covid. Il sostegno delle

parte anche se si prenderà un po’ più di tempo prima di ritornare in termini di crescita ai livelli pre-Covid. Il sostegno delle  “Relativamente alle aspettative di inflazione – aggiunge Borra – secondo noi non porteranno la

“Relativamente alle aspettative di inflazione – aggiunge Borra – secondo noi non porteranno la

Dopo l’annus horribilis 2020, il 2021 è stato l’anno della grande

Dopo l’annus horribilis 2020, il 2021 è stato l’anno della grande  “Nel 2022, gli output gap – cioè i differenziali tra

“Nel 2022, gli output gap – cioè i differenziali tra  “Il prossimo anno fornirà ulteriori indizi sul corso della globalizzazione e anche gli sviluppi macroeconomici e geopolitici in

“Il prossimo anno fornirà ulteriori indizi sul corso della globalizzazione e anche gli sviluppi macroeconomici e geopolitici in

“Nonostante l’output gap sia oggi negativo e simile per l’

“Nonostante l’output gap sia oggi negativo e simile per l’ “Al contrario, l’

“Al contrario, l’

“In questo contesto privilegiamo l’equity, con menzione particolare a quello emergente cinese e brasiliano, mentre restiamo negativi sul

“In questo contesto privilegiamo l’equity, con menzione particolare a quello emergente cinese e brasiliano, mentre restiamo negativi sul