GP2 Srl è una startup che opera nel settore delle infrastrutture e sviluppa soluzioni avanzate per la loro sicurezza e controllo. Il mercato di riferimento in Italia è molto ampio: più di 1,5 milioni di ponti, la cui sicurezza è tutta da verificare.

Intervista di Carlo Mauri e Alberto Villa

In occasione dell’investimento in una startup, gli investitori sono chiamati a valutare positivamente, in un’ottica fortemente speculativa, il business plan di una nuova azienda e ad investire su di essa, diventando così soci (Equity Crowdfunding), oppure prestando del denaro ai soci promotori, ad un tasso di interesse molto conveniente, diventando così dei finanziatori (Lending Crowdfunding). Entrambe le possibilità, in ogni caso, comportano una informazione finanziaria puntuale e prudente che i fondatori devono fornire agli investitori, cui va riservata la più ampia tutela allorquando si avvicinano alle piattaforme di Crowdfunding, dove il taglio medio dell’investimento è abbastanza accessibile a tutti e dove si può reperire una documentazione che generalmente dà molta enfasi alla potenziale crescita prospettica del valore dell’azienda. Con il modello di analisi e valutazione denominato “Startup  Fixing”, gli investitori hanno uno strumento con cui effettuare delle comparazioni tra le varie proposte di Crowdfunding presenti nelle piattaforme autorizzate, e individuare il livello di credibilità del modello di business prospettato dai promotori di una startup.

Fixing”, gli investitori hanno uno strumento con cui effettuare delle comparazioni tra le varie proposte di Crowdfunding presenti nelle piattaforme autorizzate, e individuare il livello di credibilità del modello di business prospettato dai promotori di una startup.

L’azienda GP2 Srl è una startup che opera nel settore delle infrastrutture sviluppando soluzioni avanzate e tecnologiche per la loro sicurezza e controllo. Le infrastrutture, in Italia, oggi vivono un congenito stato di ammaloramento, aggravato dalla mancanza di un sistema di controllo adeguato e disciplinato a tutti i livelli e durante tutto l’arco di vita dell’infrastruttura. Infatti, il pericolo di crolli e danneggiamenti di infrastrutture, anche non necessariamente complesse, è confermato da gravi eventi che hanno segnato la storia di persone, luoghi e città, e comporta rischi diretti agli utenti che ne usufruiscono. In questo ambito nasce GP2, che ha come core business quello di ricercare, progettare e sviluppare processi, sistemi e impianti finalizzati all’identificazione, alla classificazione e, soprattutto, al monitoraggio della sicurezza di infrastrutture quali ponti, gallerie, immobili e strutture di protezione, tramite l’impiego delle più moderne tecnologie digitali.

L’azienda GP2 Srl è una startup che opera nel settore delle infrastrutture sviluppando soluzioni avanzate e tecnologiche per la loro sicurezza e controllo. Le infrastrutture, in Italia, oggi vivono un congenito stato di ammaloramento, aggravato dalla mancanza di un sistema di controllo adeguato e disciplinato a tutti i livelli e durante tutto l’arco di vita dell’infrastruttura. Infatti, il pericolo di crolli e danneggiamenti di infrastrutture, anche non necessariamente complesse, è confermato da gravi eventi che hanno segnato la storia di persone, luoghi e città, e comporta rischi diretti agli utenti che ne usufruiscono. In questo ambito nasce GP2, che ha come core business quello di ricercare, progettare e sviluppare processi, sistemi e impianti finalizzati all’identificazione, alla classificazione e, soprattutto, al monitoraggio della sicurezza di infrastrutture quali ponti, gallerie, immobili e strutture di protezione, tramite l’impiego delle più moderne tecnologie digitali.

Il mercato di riferimento, in Italia, è molto ampio, dal momento che nel nostro territorio nazionale esistono più di 1,5 milioni di ponti, solo per fare un esempio. Oltre a questo, il modello di valutazione Startup Fixing (vedi schede tecniche nelle foto sotto) individua un buon livello di credibilità generale del business plan e attribuisce all’azienda un rating sintetico di 4 stelle su 5, in quanto il rapporto tra rischio specifico e rischio generale del settore è pari a 9,9, sensibilmente superiore al benchmark di riferimento, previsto per le aziende in fase di startup, pari a 4. Anche il rendimento teorico*, ricavato dal modello in base alle informazioni fornite dall’azienda, è superiore alle aspettative di settore.

P&F ha intervistato l’ing. Paride Gregorini, responsabile R&D e della area commerciale di GP2.

Qual è l’organigramma attuale di GP2?

Qual è l’organigramma attuale di GP2?

Oggi in azienda sono presenti tre funzioni principali, più alcune risorse in outsourcing. L’ing. Gianni Peluchetti è amministratore e direttore tecnico responsabile dello sviluppo dei sistemi e dei progetti, mentre il sottoscritto (ing. Paride Gregorini, ndr) è responsabile della ricerca e sviluppo e della area commerciale e sistema qualità. Poi è presente una segreteria amministrativa (funzione sviluppata dalla società partecipante SISPA Quality), e alcuni tecnici ed organizzazioni esterne per attività specifiche quali sviluppo software prove in campo e di laboratorio, etc.

Chi tra i fondatori ha avuto il ruolo di primo impulso?

L’ideazione del progetto ha preso parte dalle competenze dell’ing. Peluchetti in campo tecnico del monitoraggio delle infrastrutture, e me per quanto riguarda le competenze in campo organizzativo-gestionale.

In considerazione del particolare momento storico mondiale, quali sono le strategie che pensate di mettere in atto per farvi conoscere dai big internazionali del settore?

In considerazione del particolare momento storico mondiale, quali sono le strategie che pensate di mettere in atto per farvi conoscere dai big internazionali del settore?

Le strategie per portare GP2 sul mercato sono diverse. Dai contatti diretti con possibili player del settore quali concessionari autostradali, enti ed amministrazioni pubbliche e aziende private, alla presenza sui social (Linkedin in particolare) e sui media, dalle partecipazione ad associazioni (Confindustria Brescia Club delle Startup) per finire al lavoro di intercettazione delle agevolazioni e finanziamenti del piano PNRR che verranno messi in campo sul tema dell’aggiornamento e monitoraggio del parco infrastrutturale nazionale (ponti, gallerie, scuole, edifici, etc.)

In tema di exit strategy, prevedete una possibile IPO in Borsa?

In tema di exit strategy, prevedete una possibile IPO in Borsa?

Al momento siamo ancora piuttosto lontani da un progetto di quotazione, che potrebbe essere uno degli obiettivi. Al momento abbiamo in essere una campagna di equity crowdfunding, momentaneamente conclusa sa dopo un primo round non all’altezza delle aspettative, e stiamo comunque valutando possibili partnership con strutture che, oltre ad apportare mezzi finanziari, possano facilitare lo sviluppo tecnico commerciale di GP2.

Avete partecipato a bandi sul tema dell’innovazione?

Avete partecipato a bandi sul tema dell’innovazione?

Il nostro livello di innovazione è stato riconosciuto a livello nazionale, attraverso l’ammissione al bando Brevetti+ di Invitalia (contributo pari a 32.488 €) e al Voucher 3i di Invitalia per la presentazione ed estensione di brevetti (contributo pari a 23.600 €). Abbiamo avuto anche un riconoscimento dalla Regione Lombardia, con la ammissione al bando Brevetti 2021 (contributo pari a 11.360 €) ed al bando Archè 2020 (contributo pari a 51.521,63 €). Siamo stati scelti tra le 80 finaliste, su circa 200 partecipanti, al premio Connext 2021 di Confindustria, e a livello tecnico abbiamo ottenuto un brevetto nazionale del nostro sistema ICES (Infrastructural Control Electronic System). Infine, abbiamo depositato e sono in fase istruttoria altre quattro domande di brevetto, di cui una richiesta di estensione europea.

*DISCLAIMER

Il presente documento è rivolto a investitori professionali (ai sensi della Direttiva Mifid II) che investono per proprio conto e a soggetti professionali che investono per conto dei propri clienti. Il valore dell’investimento e/o dei redditi periodici derivanti è soggetto a fluttuazioni anche di grande entità, con conseguente variazione al rialzo o al ribasso, ed è possibile che non si riesca a recuperare l’importo originariamente investito. Le informazioni contenute nel presente documento non devono essere considerate offerte o raccomandazioni di acquisto o vendita né sollecitazione di offerte di acquisto o di vendita di titoli e/o di partecipazioni societarie, né attività di consulenza di investimento. Prima di ogni investimento, si raccomanda di esaminare la documentazione fornita dalle fonti ufficiali e/o dagli organi di controllo che vigilano sulla commercializzazione in Italia, nonché la relazione annuale o semestrale e lo Statuto, disponibili presso i collocatori e le piattaforme di investimento.

ProjectBi Srl, proprietaria del marchio e del software Startup Fixing, e l’editore di Patrimoni & Finanza non si assumono alcuna responsabilità relativamente all’accuratezza e alla completezza delle informazioni economiche e patrimoniali fornite dai responsabili della Società esaminate, essendo loro responsabilità fornire dati veritieri al pubblico indistinto e al mercato.

ProjectBi Srl, proprietaria del marchio e del software Startup Fixing, e l’editore di Patrimoni & Finanza non si assumono alcuna responsabilità in merito ad eventi, circostanze, condizioni di mercato che si verifichino successivamente alla data di redazione dello stesso o in seguito alla disponibilità di informazioni ad oggi non conosciute e che potrebbero portare involontariamente ad errate interpretazioni.

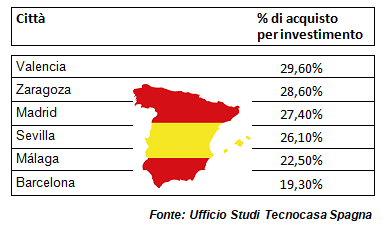

Del resto, la recente classifica della CNN ha rimosso Barcellona dall’elenco delle migliori destinazioni in cui viaggiare nel 2022 e ha puntato su Valencia, ossia la capitale mondiale del design nel 2022 e unico rappresentante spagnolo in questa speciale classifica. Inoltre, mentre i prezzi delle abitazioni nell’Unione Europea sono aumentati del 9,1% su base annua nel terzo trimestre del 2021 – si tratta dell’aumento più alto dal 2007, con Repubblica Ceca (22%), Lituania (18,9%), Estonia (17,3%) e Paesi Bassi (16,8%) in testa – gli aumenti più moderati sono stati osservati a Cipro (2,2%), in Italia e, appunto, in Spagna (4,2%), a testimonianza di una certa appetibilità delle quotazioni rispetto al resto d’Europa.

Del resto, la recente classifica della CNN ha rimosso Barcellona dall’elenco delle migliori destinazioni in cui viaggiare nel 2022 e ha puntato su Valencia, ossia la capitale mondiale del design nel 2022 e unico rappresentante spagnolo in questa speciale classifica. Inoltre, mentre i prezzi delle abitazioni nell’Unione Europea sono aumentati del 9,1% su base annua nel terzo trimestre del 2021 – si tratta dell’aumento più alto dal 2007, con Repubblica Ceca (22%), Lituania (18,9%), Estonia (17,3%) e Paesi Bassi (16,8%) in testa – gli aumenti più moderati sono stati osservati a Cipro (2,2%), in Italia e, appunto, in Spagna (4,2%), a testimonianza di una certa appetibilità delle quotazioni rispetto al resto d’Europa. “Per quanto riguarda il comparto prettamente turistico, attualmente si nota una maggiore richiesta di acquisto per investimento o di seconda casa nelle Isole Canarie, nella città di Santa Cruz de Tenerife (che è la zona meno turistica) e in aree dell’Andalusia, soprattutto in graziose località costiere. Dal punto di vista degli immobili turistici, la città di Malaga ha una grande richiesta di case vacanza. Lo stesso fenomeno si registra in città come Fuengirola (15,4%) o Mijas (15%), dove c’è una forte domanda di investimento per le seconde case. A Motril si registra il dato più significativo, infatti il 44,7% della domanda è relativa alle seconde case” prosegue Cubero.

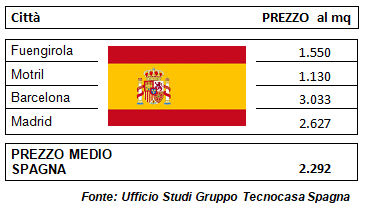

“Per quanto riguarda il comparto prettamente turistico, attualmente si nota una maggiore richiesta di acquisto per investimento o di seconda casa nelle Isole Canarie, nella città di Santa Cruz de Tenerife (che è la zona meno turistica) e in aree dell’Andalusia, soprattutto in graziose località costiere. Dal punto di vista degli immobili turistici, la città di Malaga ha una grande richiesta di case vacanza. Lo stesso fenomeno si registra in città come Fuengirola (15,4%) o Mijas (15%), dove c’è una forte domanda di investimento per le seconde case. A Motril si registra il dato più significativo, infatti il 44,7% della domanda è relativa alle seconde case” prosegue Cubero. “Nelle zone turistiche, soprattutto in località di mare, troviamo piccoli paesi con buoni prezzi. A Fuengirola (nella foto) o a Motril, il prezzo al metro quadrato è inferiore alla media nazionale, e lontano dai valori delle città come Barcellona e Madrid. Si tratta di località incantevoli vicine alla spiaggia, dotate di luoghi suggestivi, nonostante siano piccoli centri possiedono molti servizi e attività adatte al turismo”. “Se un italiano acquista una casa in Spagna le spese che dovrà sostenere come proprietario dipendono molto da ciascuna comunità autonoma, poiché l’imposta sul passaggio di proprietà può variare a seconda della zona” conclude Lazaro Cubero.

“Nelle zone turistiche, soprattutto in località di mare, troviamo piccoli paesi con buoni prezzi. A Fuengirola (nella foto) o a Motril, il prezzo al metro quadrato è inferiore alla media nazionale, e lontano dai valori delle città come Barcellona e Madrid. Si tratta di località incantevoli vicine alla spiaggia, dotate di luoghi suggestivi, nonostante siano piccoli centri possiedono molti servizi e attività adatte al turismo”. “Se un italiano acquista una casa in Spagna le spese che dovrà sostenere come proprietario dipendono molto da ciascuna comunità autonoma, poiché l’imposta sul passaggio di proprietà può variare a seconda della zona” conclude Lazaro Cubero.

I governi stanno ora valutando come mantenere in funzione i servizi critici in un’ondata di assenze del personale. Paesi come gli Stati Uniti ed il

I governi stanno ora valutando come mantenere in funzione i servizi critici in un’ondata di assenze del personale. Paesi come gli Stati Uniti ed il  I vincoli della catena di approvvigionamento raggiungeranno presto il picco?

I vincoli della catena di approvvigionamento raggiungeranno presto il picco? Inoltre, il

Inoltre, il  Detto questo, l’indagine Markit sulla produzione industriale di dicembre ha inviato segnali provvisori che i vincoli di fornitura potrebbero aver iniziato a diminuire. Dopo aver raggiunto il massimo storico in ottobre, il sottoindice dei tempi di consegna globali ha indicato una riduzione dei ritardi, ed è ora tornato ai livelli dello scorso maggio. Inoltre, il miglioramento è in linea con il calo delle pressioni sui prezzi, poiché il sottoindice dei prezzi alla produzione è sceso per un secondo mese e, sebbene sia ancora elevato, è ora tornato al livello più basso da aprile.

Detto questo, l’indagine Markit sulla produzione industriale di dicembre ha inviato segnali provvisori che i vincoli di fornitura potrebbero aver iniziato a diminuire. Dopo aver raggiunto il massimo storico in ottobre, il sottoindice dei tempi di consegna globali ha indicato una riduzione dei ritardi, ed è ora tornato ai livelli dello scorso maggio. Inoltre, il miglioramento è in linea con il calo delle pressioni sui prezzi, poiché il sottoindice dei prezzi alla produzione è sceso per un secondo mese e, sebbene sia ancora elevato, è ora tornato al livello più basso da aprile. Rischi derivanti da politiche meno accomodanti

Rischi derivanti da politiche meno accomodanti Negli Stati Uniti, i tassi sono rimasti al limite inferiore dello zero, ma la

Negli Stati Uniti, i tassi sono rimasti al limite inferiore dello zero, ma la

MILANO – A

MILANO – A  ROMA – La capitale segnala rendimenti annui lordi del 4,6% con punte del 10,6% in un quartiere periferico come Trullo. Nelle zone centrali non si raggiunge il 3% a causa del costo elevato dell’immobile, come per esempio in Piazza di Spagna dove un bilocale può costare intorno a 570 mila euro. In alcune zone universitarie della capitale ci sono rendimenti annui lordi del 4-5%, e, infatti, nella prima parte del 2021 gli

ROMA – La capitale segnala rendimenti annui lordi del 4,6% con punte del 10,6% in un quartiere periferico come Trullo. Nelle zone centrali non si raggiunge il 3% a causa del costo elevato dell’immobile, come per esempio in Piazza di Spagna dove un bilocale può costare intorno a 570 mila euro. In alcune zone universitarie della capitale ci sono rendimenti annui lordi del 4-5%, e, infatti, nella prima parte del 2021 gli  FIRENZE – A Firenze si segnalano i rendimenti annui lordi più contenuti, 3,8%, con punte del 5,2% nel quartiere di Novoli-Guidoni dove c’è sempre una buona domanda ad uso investimento alla luce del fatto che, non lontano, hanno sede l’Università e il Tribunale. E proprio nel quartiere di Novoli si concentrano le

FIRENZE – A Firenze si segnalano i rendimenti annui lordi più contenuti, 3,8%, con punte del 5,2% nel quartiere di Novoli-Guidoni dove c’è sempre una buona domanda ad uso investimento alla luce del fatto che, non lontano, hanno sede l’Università e il Tribunale. E proprio nel quartiere di Novoli si concentrano le  NAPOLI – A Napoli, negli ultimi anni, complici anche gli importanti flussi turistici, la componente per

NAPOLI – A Napoli, negli ultimi anni, complici anche gli importanti flussi turistici, la componente per  TORINO – A Torino il rendimento annuo lordo più elevato si tocca nei quartieri di Sassi-Superga (9,0%), Borgo Vittoria- zona Mercato (7,8%) e Barriera di Milano (7,1%). Parliamo di zone periferiche, spesso con un’offerta di tipologia popolare e dai prezzi contenuti, ma con una buona domanda di immobili in affitto. I rendimenti più bassi si segnalano nelle

TORINO – A Torino il rendimento annuo lordo più elevato si tocca nei quartieri di Sassi-Superga (9,0%), Borgo Vittoria- zona Mercato (7,8%) e Barriera di Milano (7,1%). Parliamo di zone periferiche, spesso con un’offerta di tipologia popolare e dai prezzi contenuti, ma con una buona domanda di immobili in affitto. I rendimenti più bassi si segnalano nelle  BOLOGNA – A Bologna è il quartiere di Borgo Panigale che mette a segno il rendimento annuo lordo più elevato, con 5,9% seguito dal quartiere di Lavino di Mezzo (5,6%). I rendimenti annui lordi più contenuti si segnalano naturalmente nel centro storico dove si scende a 2,9%. Nella zona a ridosso dell’Ospedale Maggiore dove c’è una buona domanda di immobili in affitto da parte di studenti e lavoratori fuori sede, un bilocale si affitta intorno a 8.400 euro all’anno e ha un rendimento annuo lordo del 4,2%. La maggioranza degli investitori si orienta verso i quartieri di San Donato e San Donnino: qui ci sono l’università, l’ospedale Sant’Orsola, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol, il centro direzionale della Guardia di Finanza. I rendimenti annui lordi in quest’ultimo quartiere sono del 4,9% e un bilocale si aggira intorno a 149mila euro.

BOLOGNA – A Bologna è il quartiere di Borgo Panigale che mette a segno il rendimento annuo lordo più elevato, con 5,9% seguito dal quartiere di Lavino di Mezzo (5,6%). I rendimenti annui lordi più contenuti si segnalano naturalmente nel centro storico dove si scende a 2,9%. Nella zona a ridosso dell’Ospedale Maggiore dove c’è una buona domanda di immobili in affitto da parte di studenti e lavoratori fuori sede, un bilocale si affitta intorno a 8.400 euro all’anno e ha un rendimento annuo lordo del 4,2%. La maggioranza degli investitori si orienta verso i quartieri di San Donato e San Donnino: qui ci sono l’università, l’ospedale Sant’Orsola, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol, il centro direzionale della Guardia di Finanza. I rendimenti annui lordi in quest’ultimo quartiere sono del 4,9% e un bilocale si aggira intorno a 149mila euro.  In definitiva, nel 2021 si conferma la preferenza degli investitori per il bilocale (39,9%) a seguire il

In definitiva, nel 2021 si conferma la preferenza degli investitori per il bilocale (39,9%) a seguire il

Cos’è un NFT? Si tratta di un certificato crittografato registrato su

Cos’è un NFT? Si tratta di un certificato crittografato registrato su  Un altro vantaggio degli NFT è quello di permettere agli artisti di conservare il copyright dell’opera, continuando a percepire entrate economiche grazie alle royalties incassate ogni qual volta l’

Un altro vantaggio degli NFT è quello di permettere agli artisti di conservare il copyright dell’opera, continuando a percepire entrate economiche grazie alle royalties incassate ogni qual volta l’ Sebbene il contenuto tecnologico-digitale abbia permesso lo sviluppo di questo strumento, le

Sebbene il contenuto tecnologico-digitale abbia permesso lo sviluppo di questo strumento, le  Tuttavia, proprio questa caratteristica ha fatto sì che artisti e galleristi non esperti del mondo digitale abbiano cominciato a comprare NFT senza avere l’esperienza adatta a valutare una forma d’arte così nuova, e gli

Tuttavia, proprio questa caratteristica ha fatto sì che artisti e galleristi non esperti del mondo digitale abbiano cominciato a comprare NFT senza avere l’esperienza adatta a valutare una forma d’arte così nuova, e gli  Per diventare dei veri e propri status symbol, gli NFT devono poter essere mostrati (senza la sua esposizione al pubblico, nessuno status symbol diviene veramente tale). Grazie alla nuova tecnologia di

Per diventare dei veri e propri status symbol, gli NFT devono poter essere mostrati (senza la sua esposizione al pubblico, nessuno status symbol diviene veramente tale). Grazie alla nuova tecnologia di

Nel 2021 il 73% delle operazioni ha riguardato la compravendita e il 27% la locazione di box. Il dato sulle transazioni immobiliari è in crescita e questo ha trascinato anche i box. anche questa tipologia. Rispetto allo stesso periodo del 2020 c’è un incremento del 4,8%. Nella maggioranza dei casi chi acquista un box lo fa per utilizzarlo, ma c’è comunque una discreta percentuale che lo acquista per metterlo a reddito

Nel 2021 il 73% delle operazioni ha riguardato la compravendita e il 27% la locazione di box. Il dato sulle transazioni immobiliari è in crescita e questo ha trascinato anche i box. anche questa tipologia. Rispetto allo stesso periodo del 2020 c’è un incremento del 4,8%. Nella maggioranza dei casi chi acquista un box lo fa per utilizzarlo, ma c’è comunque una discreta percentuale che lo acquista per metterlo a reddito  (44,1%) vista la maggiore facilità di gestione dell’immobile e i rendimenti interessanti, che però restano i più bassi per gli

(44,1%) vista la maggiore facilità di gestione dell’immobile e i rendimenti interessanti, che però restano i più bassi per gli  È quanto emerso dall’ultimo studio condotto da Idealista, portale immobiliare che mette in relazione i prezzi di vendita e di locazione dei diversi prodotti immobiliari per calcolare la loro redditività lorda. Secondo lo studio i

È quanto emerso dall’ultimo studio condotto da Idealista, portale immobiliare che mette in relazione i prezzi di vendita e di locazione dei diversi prodotti immobiliari per calcolare la loro redditività lorda. Secondo lo studio i

Durante la scorsa settimana, i rendimenti del

Durante la scorsa settimana, i rendimenti del  La banca centrale del Giappone (BoJ) mantiene un atteggiamento da colomba, spostando il punto di vista sul

La banca centrale del Giappone (BoJ) mantiene un atteggiamento da colomba, spostando il punto di vista sul  La BoJ ha aggiornato le sue previsioni di crescita economica per l’anno fiscale 2022, prevedendo un’espansione del prodotto interno lordo (PIL) anno su anno in termini reali del 3,8% (rispetto all’espansione del 2,9% prevista nell’ottobre 2021), grazie principalmente al contraccolpo delle misure economiche del governo e ad una

La BoJ ha aggiornato le sue previsioni di crescita economica per l’anno fiscale 2022, prevedendo un’espansione del prodotto interno lordo (PIL) anno su anno in termini reali del 3,8% (rispetto all’espansione del 2,9% prevista nell’ottobre 2021), grazie principalmente al contraccolpo delle misure economiche del governo e ad una  I dati economici separati hanno evidenziato che le esportazioni sono aumentate del 17,5% su base annua a dicembre, spinte dall’allentamento dei colli di bottiglia dell’offerta verso la fine del 2021. Le importazioni sono aumentate del 41,1% su base annua nello stesso periodo, grazie all’aumento dei costi delle materie prime e a uno yen più debole. Il primo ministro Fumio Kishida (nella foto) ha sottolineato che la ripresa economica del Giappone sarà guidata dalla

I dati economici separati hanno evidenziato che le esportazioni sono aumentate del 17,5% su base annua a dicembre, spinte dall’allentamento dei colli di bottiglia dell’offerta verso la fine del 2021. Le importazioni sono aumentate del 41,1% su base annua nello stesso periodo, grazie all’aumento dei costi delle materie prime e a uno yen più debole. Il primo ministro Fumio Kishida (nella foto) ha sottolineato che la ripresa economica del Giappone sarà guidata dalla  finanziarie, portandolo al 2,85%, la prima riduzione della banca centrale dall’aprile 2020. In risposta, le banche cinesi hanno tagliato i tassi di prestito privilegiati per i prestiti a uno e cinque anni. A seguito di questo taglio dei tassi, il vice governatore della PBOC Liu Guoqiang ha affermato che la Cina lancerà ulteriori misure politiche per stabilizzare l’economia e prevenire le pressioni al ribasso. I suoi commenti hanno innescato un rally dei titoli di stato cinesi, portando il rendimento del titolo sovrano a 10 anni al 2,736% dal 2,809% della scorsa settimana.

finanziarie, portandolo al 2,85%, la prima riduzione della banca centrale dall’aprile 2020. In risposta, le banche cinesi hanno tagliato i tassi di prestito privilegiati per i prestiti a uno e cinque anni. A seguito di questo taglio dei tassi, il vice governatore della PBOC Liu Guoqiang ha affermato che la Cina lancerà ulteriori misure politiche per stabilizzare l’economia e prevenire le pressioni al ribasso. I suoi commenti hanno innescato un rally dei titoli di stato cinesi, portando il rendimento del titolo sovrano a 10 anni al 2,736% dal 2,809% della scorsa settimana. Nel frattempo, la

Nel frattempo, la  Secondo i dati più recenti, il prodotto interno lordo cinese è cresciuto del 4%, un risultato migliore del previsto nel quarto trimestre del 2021, rallentando però rispetto al ritmo di espansione del 4,9% del terzo trimestre. I dati suggeriscono un peggioramento delle pressioni al ribasso, soprattutto nei consumi e nell’andamento degli immobili, anche se gli investimenti in infrastrutture hanno mostrato un certo miglioramento. Lo yuan ha chiuso la settimana stabile a 6,34 per dollaro USA, dopo essere salita al livello più alto da maggio 2018 all’inizio della settimana. Alcuni analisti hanno attribuito la recente forza della valuta cinese agli afflussi degli

Secondo i dati più recenti, il prodotto interno lordo cinese è cresciuto del 4%, un risultato migliore del previsto nel quarto trimestre del 2021, rallentando però rispetto al ritmo di espansione del 4,9% del terzo trimestre. I dati suggeriscono un peggioramento delle pressioni al ribasso, soprattutto nei consumi e nell’andamento degli immobili, anche se gli investimenti in infrastrutture hanno mostrato un certo miglioramento. Lo yuan ha chiuso la settimana stabile a 6,34 per dollaro USA, dopo essere salita al livello più alto da maggio 2018 all’inizio della settimana. Alcuni analisti hanno attribuito la recente forza della valuta cinese agli afflussi degli

Anche la Banca d’Inghilterra (BoE) potrebbe inasprire la sua politica monetaria. Il governatore della BoE Andrew Bailey ha detto a un comitato di legislatori che era preoccupato che l’inflazione elevata nel Regno Unito potesse durare più a lungo di quanto previsto, a causa dell’aumento dei costi energetici e dei segnali di aumento della domanda salariale. In precedenza, i dati hanno mostrato che l’inflazione ha raggiunto il 5,4% a dicembre, il livello più alto dal 1992. Tuttavia, il dibattito europeo sui tassi si è spostato sulle modalità del suo inasprimento, e adesso divide gli analisti tra i sostenitori di un inasprimento in stile USA (rapido e sostenuto) e quelli che ritengono certo un aumento lento e graduale (in stile Bce).

Anche la Banca d’Inghilterra (BoE) potrebbe inasprire la sua politica monetaria. Il governatore della BoE Andrew Bailey ha detto a un comitato di legislatori che era preoccupato che l’inflazione elevata nel Regno Unito potesse durare più a lungo di quanto previsto, a causa dell’aumento dei costi energetici e dei segnali di aumento della domanda salariale. In precedenza, i dati hanno mostrato che l’inflazione ha raggiunto il 5,4% a dicembre, il livello più alto dal 1992. Tuttavia, il dibattito europeo sui tassi si è spostato sulle modalità del suo inasprimento, e adesso divide gli analisti tra i sostenitori di un inasprimento in stile USA (rapido e sostenuto) e quelli che ritengono certo un aumento lento e graduale (in stile Bce). Nel frattempo, sono scesi i rendimenti obbligazionari core dell’eurozona poiché la presidente della Bce Christine Lagarde ha respinto le aspettative di un aumento dei tassi di interesse nel corso del 2022, e le tensioni geopolitiche sull’Ucraina si sono intensificate. I rendimenti dei titoli obbligazionari periferici dell’eurozona hanno ampiamente seguito i mercati principali, ma hanno chiuso pressoché invariati. I rendimenti dei gilt britannici hanno chiuso leggermente al rialzo, poiché l’inflazione è ai massimi da 30 anni e ha portato i mercati a scontare la maggiore probabilità di un aumento del tasso della BoE già a febbraio.

Nel frattempo, sono scesi i rendimenti obbligazionari core dell’eurozona poiché la presidente della Bce Christine Lagarde ha respinto le aspettative di un aumento dei tassi di interesse nel corso del 2022, e le tensioni geopolitiche sull’Ucraina si sono intensificate. I rendimenti dei titoli obbligazionari periferici dell’eurozona hanno ampiamente seguito i mercati principali, ma hanno chiuso pressoché invariati. I rendimenti dei gilt britannici hanno chiuso leggermente al rialzo, poiché l’inflazione è ai massimi da 30 anni e ha portato i mercati a scontare la maggiore probabilità di un aumento del tasso della BoE già a febbraio. Dal punto di vista della politica monetaria, la Lagarde appare ferma sulla sua posizione di non aumentare subito i tassi, ma si intravede una profonda spaccatura in seno alla Bce dopo che la presidente ha respinto le richieste alla banca centrale di aumentare i tassi di interesse più rapidamente del previsto per frenare l’inflazione record, affermando alla radio France Inter che il ciclo di ripresa economica negli Stati Uniti è in anticipo rispetto a quello dell’Europa, per cui non vede le motivazioni per un inasprimento più veloce. Rimane il fatto, però, che l’aumento dei costi energetici e alimentari ha portato l’inflazione dell’eurozona a un record del 5% a dicembre, ben al di sopra dell’obiettivo del 2% della BCE, e questo rende la posizione della Lagarde più difficile da accettare, anche se la stessa ha ribadito che l’inflazione si stabilizzerà e “gradualmente scenderà” al di sotto dell’obiettivo entro la fine dell’anno.

Dal punto di vista della politica monetaria, la Lagarde appare ferma sulla sua posizione di non aumentare subito i tassi, ma si intravede una profonda spaccatura in seno alla Bce dopo che la presidente ha respinto le richieste alla banca centrale di aumentare i tassi di interesse più rapidamente del previsto per frenare l’inflazione record, affermando alla radio France Inter che il ciclo di ripresa economica negli Stati Uniti è in anticipo rispetto a quello dell’Europa, per cui non vede le motivazioni per un inasprimento più veloce. Rimane il fatto, però, che l’aumento dei costi energetici e alimentari ha portato l’inflazione dell’eurozona a un record del 5% a dicembre, ben al di sopra dell’obiettivo del 2% della BCE, e questo rende la posizione della Lagarde più difficile da accettare, anche se la stessa ha ribadito che l’inflazione si stabilizzerà e “gradualmente scenderà” al di sotto dell’obiettivo entro la fine dell’anno. Pertanto, sono emerse profonde divisioni nel Consiglio direttivo della BCE per la fissazione dei tassi, secondo i verbali. La maggioranza ha convenuto che “era ancora necessario un sostanziale sostegno monetario” affinché l’inflazione si possa stabilizzare al livello obiettivo della banca centrale nei prossimi tre anni. Tuttavia, alcuni membri hanno avvertito che l’inflazione potrebbe rimanere alta più a lungo, e hanno affermato di non poter sostenere il “pacchetto globale” di adeguamenti ai programmi di acquisto di attività della banca.

Pertanto, sono emerse profonde divisioni nel Consiglio direttivo della BCE per la fissazione dei tassi, secondo i verbali. La maggioranza ha convenuto che “era ancora necessario un sostanziale sostegno monetario” affinché l’inflazione si possa stabilizzare al livello obiettivo della banca centrale nei prossimi tre anni. Tuttavia, alcuni membri hanno avvertito che l’inflazione potrebbe rimanere alta più a lungo, e hanno affermato di non poter sostenere il “pacchetto globale” di adeguamenti ai programmi di acquisto di attività della banca.

Cosa è successo nel dettaglio? Molti analisti hanno notato che gran parte della volatilità della settimana sembrava essere dovuta a fattori tecnici. I forti flussi in entrata e in uscita dagli ETF (Exchange-Traded Fund) incentrati su indici hanno indicato che molti investitori negoziavano le azioni come una classe di attività complessiva, invece di basarsi sui rapporti sugli utili della settimana o su altri fondamentali. E così, il Nasdaq ha superato la sua media mobile a 200 giorni per la prima volta da aprile 2020, e i ribassi hanno lasciato il Nasdaq in territorio di correzione, in calo di oltre il 10% dai massimi di metà

Cosa è successo nel dettaglio? Molti analisti hanno notato che gran parte della volatilità della settimana sembrava essere dovuta a fattori tecnici. I forti flussi in entrata e in uscita dagli ETF (Exchange-Traded Fund) incentrati su indici hanno indicato che molti investitori negoziavano le azioni come una classe di attività complessiva, invece di basarsi sui rapporti sugli utili della settimana o su altri fondamentali. E così, il Nasdaq ha superato la sua media mobile a 200 giorni per la prima volta da aprile 2020, e i ribassi hanno lasciato il Nasdaq in territorio di correzione, in calo di oltre il 10% dai massimi di metà  Le previsioni di crescita in USA, in particolare sul mercato immobiliare, sono contrastanti. L’indice delle nuove abitazioni e i permessi edilizi a dicembre hanno sorpreso al rialzo, mentre le vendite di case esistenti sono crollate nel corso del mese. Relativamente all’occupazione, c’è stato un aumento inaspettato delle richieste di sussidi di disoccupazione in USA, e questo ha avuto un impatto maggiore sui mercati e soprattutto hanno provocato l’appiattimento della curva dei rendimenti dei treasury. Infatti, il rendimento del titolo di riferimento del Tesoro statunitense a 10 anni ha raggiunto l’1,90%, il livello più alto dalla fine del 2019, ma è sceso bruscamente sulla scia del rapporto sulle richieste di sussidi di disoccupazione più debole del previsto.

Le previsioni di crescita in USA, in particolare sul mercato immobiliare, sono contrastanti. L’indice delle nuove abitazioni e i permessi edilizi a dicembre hanno sorpreso al rialzo, mentre le vendite di case esistenti sono crollate nel corso del mese. Relativamente all’occupazione, c’è stato un aumento inaspettato delle richieste di sussidi di disoccupazione in USA, e questo ha avuto un impatto maggiore sui mercati e soprattutto hanno provocato l’appiattimento della curva dei rendimenti dei treasury. Infatti, il rendimento del titolo di riferimento del Tesoro statunitense a 10 anni ha raggiunto l’1,90%, il livello più alto dalla fine del 2019, ma è sceso bruscamente sulla scia del rapporto sulle richieste di sussidi di disoccupazione più debole del previsto. I fattori tecnici supportano il mercato delle obbligazioni societarie – Gli spread delle obbligazioni societarie investment grade si sono inizialmente ampliati in risposta ai rapporti sugli utili. Tuttavia, un movimento dei tassi ha contribuito all’aumento della domanda overnight, che ha sostenuto l’asset class dal punto di vista tecnico. Diverse banche statunitensi sono arrivate sul mercato con nuove emissioni, generalmente ben sottoscritte. Le obbligazioni ad alto rendimento sono state scambiate al ribasso a causa della debolezza delle azioni e del sell-off nel mercato dei Treasury. Tuttavia, l’area successiva all’investment grade è rimasta stabile, con gli acquirenti che hanno mostrato un sano interesse per le nuove operazioni a breve scadenza.

I fattori tecnici supportano il mercato delle obbligazioni societarie – Gli spread delle obbligazioni societarie investment grade si sono inizialmente ampliati in risposta ai rapporti sugli utili. Tuttavia, un movimento dei tassi ha contribuito all’aumento della domanda overnight, che ha sostenuto l’asset class dal punto di vista tecnico. Diverse banche statunitensi sono arrivate sul mercato con nuove emissioni, generalmente ben sottoscritte. Le obbligazioni ad alto rendimento sono state scambiate al ribasso a causa della debolezza delle azioni e del sell-off nel mercato dei Treasury. Tuttavia, l’area successiva all’investment grade è rimasta stabile, con gli acquirenti che hanno mostrato un sano interesse per le nuove operazioni a breve scadenza.

Il 2021 ha avuto due facce: a fronte di una progressione molto positiva per i principali

Il 2021 ha avuto due facce: a fronte di una progressione molto positiva per i principali  Alcune “mini-bolle” si sono nel frattempo sgonfiate in maniera silenziosa e senza danni apparenti sugli indici di mercato, eccetto che per la Cina. “I

Alcune “mini-bolle” si sono nel frattempo sgonfiate in maniera silenziosa e senza danni apparenti sugli indici di mercato, eccetto che per la Cina. “I  eccessi e le manie di grandezza del passato non sono più tollerate. Gli

eccessi e le manie di grandezza del passato non sono più tollerate. Gli  “In questo contesto, si prospettano tempi migliori per i settori ciclici & value, in particolare travel & leisure & entertainment, finanziari,

“In questo contesto, si prospettano tempi migliori per i settori ciclici & value, in particolare travel & leisure & entertainment, finanziari,