Dopo il forte rialzo dei mercati è essenziale un approccio diversificato, evitare un’eccessiva concentrazione e mantenere una riserva di liquidità in caso di potenziali correzioni di mercato.

di Andrea Scauri, gestore del fondo azionario Lemanik High Growth

I mercati azionari globali hanno chiuso il mese di ottobre in rialzo, sostenuti da una combinazione di dati macroeconomici favorevoli, segnali di distensione sui dazi e risultati societari positivi e superiori alle attese negli Stati Uniti (crescita dell’Eps dell’S&P500 nel terzo trimestre attualmente +9% rispetto al +8% previsto alla fine del trimestre). Anche in Europa la crescita dell’Eps nel terzo trimestre è stata finora leggermente superiore alle attese, con una crescita media degli utili per lo Stoxx600 del +2% su base annua (rispetto al -2% previsto), anche se il miglioramento è concentrato nei settori della tecnologia e delle telecomunicazioni, mentre quello industriale pesa negativamente.

Le grandi aziende tecnologiche statunitensi (Alphabet, Meta) continuano ad aumentare notevolmente gli investimenti nell’intelligenza artificiale e nei data center (Alphabet ha aumentato le previsioni di spesa in conto capitale per il 2025 a 91-93 miliardi di dollari, Meta da 66-72 miliardi a 70-72 miliardi e prevede una crescita “significativamente più elevata” nel 2026). La Fed ha annunciato la fine del quantitative tightening a partire dal 1° dicembre e ha tagliato i tassi di 25 pb (tassi -5/-15 pb nel corso del mese negli Stati Uniti/Ue). L’incontro tra Trump e Xi in Corea del Sud ha portato a una tregua commerciale di un anno fino a novembre 2026. Gli Stati Uniti ridurranno i dazi sul Fentanil dal 20% al 10%, mentre la Cina eliminerà i dazi di ritorsione su alcuni prodotti agricoli e rinvierà i controlli sulle esportazioni di terre rare.

Le grandi aziende tecnologiche statunitensi (Alphabet, Meta) continuano ad aumentare notevolmente gli investimenti nell’intelligenza artificiale e nei data center (Alphabet ha aumentato le previsioni di spesa in conto capitale per il 2025 a 91-93 miliardi di dollari, Meta da 66-72 miliardi a 70-72 miliardi e prevede una crescita “significativamente più elevata” nel 2026). La Fed ha annunciato la fine del quantitative tightening a partire dal 1° dicembre e ha tagliato i tassi di 25 pb (tassi -5/-15 pb nel corso del mese negli Stati Uniti/Ue). L’incontro tra Trump e Xi in Corea del Sud ha portato a una tregua commerciale di un anno fino a novembre 2026. Gli Stati Uniti ridurranno i dazi sul Fentanil dal 20% al 10%, mentre la Cina eliminerà i dazi di ritorsione su alcuni prodotti agricoli e rinvierà i controlli sulle esportazioni di terre rare.

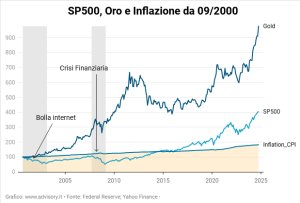

L’indice delle materie prime è salito nel corso del mese (+2%). L’oro è aumentato del +4% appena sopra i 4.000 dollari l’oncia, dopo aver superato i 4.300 dollari, per poi raffreddarsi a causa dei segnali di tensioni commerciali tra Stati Uniti e Cina sui dazi e del clima di propensione al rischio. Le tensioni geopolitiche, in particolare il dibattito sulle garanzie legate all’emissione di obbligazioni dell’Ue per finanziare l’Ucraina utilizzando le riserve russe congelate, spiegano la crescente domanda da parte delle banche centrali per questa classe di attività. Il rame è salito (+6% a 11.000 dollari per tonnellata) a causa delle forti tensioni sul lato dell’offerta dovute a incidenti e interruzioni nelle principali miniere mondiali. Il petrolio

L’indice delle materie prime è salito nel corso del mese (+2%). L’oro è aumentato del +4% appena sopra i 4.000 dollari l’oncia, dopo aver superato i 4.300 dollari, per poi raffreddarsi a causa dei segnali di tensioni commerciali tra Stati Uniti e Cina sui dazi e del clima di propensione al rischio. Le tensioni geopolitiche, in particolare il dibattito sulle garanzie legate all’emissione di obbligazioni dell’Ue per finanziare l’Ucraina utilizzando le riserve russe congelate, spiegano la crescente domanda da parte delle banche centrali per questa classe di attività. Il rame è salito (+6% a 11.000 dollari per tonnellata) a causa delle forti tensioni sul lato dell’offerta dovute a incidenti e interruzioni nelle principali miniere mondiali. Il petrolio  ha mostrato una forte volatilità nella fascia di prezzo compresa tra 60 e 67 dollari al barile, chiudendo il mese in leggero calo a causa dei timori di un eccesso di offerta. La decisione dell’Opec+ di aumentare gradualmente la produzione e le stime dell’Aie che prevedono un surplus fino a 4 milioni di barili al giorno nel 2026 hanno esercitato pressione sui prezzi. A pesare sui prezzi è stato anche il calo del rischio geopolitico in Medio Oriente, mentre un sostegno parziale è venuto dal rafforzamento delle sanzioni statunitensi contro le società russe.

ha mostrato una forte volatilità nella fascia di prezzo compresa tra 60 e 67 dollari al barile, chiudendo il mese in leggero calo a causa dei timori di un eccesso di offerta. La decisione dell’Opec+ di aumentare gradualmente la produzione e le stime dell’Aie che prevedono un surplus fino a 4 milioni di barili al giorno nel 2026 hanno esercitato pressione sui prezzi. A pesare sui prezzi è stato anche il calo del rischio geopolitico in Medio Oriente, mentre un sostegno parziale è venuto dal rafforzamento delle sanzioni statunitensi contro le società russe.

Manteniamo una visione moderatamente positiva sui mercati azionari, pur rimanendo flessibili in caso di potenziali correzioni dopo il forte rally recente. Le valutazioni europee rimangono ragionevoli (15,2x P/E 1Y Fwd) e la crescita prevista per il 2026 è solida (+10% su base annua dopo il -3% previsto nel 2025), ma sarà necessaria una maggiore visibilità per fornire un ulteriore impulso alla performance che nel 2025 è stata trainata dall’espansione multipla (a differenza degli Stati Uniti, dove la crescita degli utili è stata dominante). In particolare, prevediamo un contesto favorevole, sostenuto dall’orientamento espansivo delle banche centrali – con tagli dei tassi soprattutto da parte della Fed in un contesto

Manteniamo una visione moderatamente positiva sui mercati azionari, pur rimanendo flessibili in caso di potenziali correzioni dopo il forte rally recente. Le valutazioni europee rimangono ragionevoli (15,2x P/E 1Y Fwd) e la crescita prevista per il 2026 è solida (+10% su base annua dopo il -3% previsto nel 2025), ma sarà necessaria una maggiore visibilità per fornire un ulteriore impulso alla performance che nel 2025 è stata trainata dall’espansione multipla (a differenza degli Stati Uniti, dove la crescita degli utili è stata dominante). In particolare, prevediamo un contesto favorevole, sostenuto dall’orientamento espansivo delle banche centrali – con tagli dei tassi soprattutto da parte della Fed in un contesto  di inflazione in calo – e da una graduale ripresa dell’attività manifatturiera, favorita da politiche fiscali più espansive guidate dalla Germania (la politica fiscale dovrebbe contribuire positivamente per +0,5% al Pil dell’Ue nel 2026 grazie al piano infrastrutturale da 500 miliardi di euro e agli impegni sugli investimenti nella difesa). Tuttavia, dopo il forte rialzo dei mercati, è essenziale mantenere un approccio diversificato, evitando un’eccessiva concentrazione e mantenendo una riserva di liquidità in caso di potenziali correzioni di mercato. Tra i principali rischi da monitorare: debolezza del mercato del lavoro statunitense, tensioni nel mondo del credito privato statunitense e tensioni commerciali.

di inflazione in calo – e da una graduale ripresa dell’attività manifatturiera, favorita da politiche fiscali più espansive guidate dalla Germania (la politica fiscale dovrebbe contribuire positivamente per +0,5% al Pil dell’Ue nel 2026 grazie al piano infrastrutturale da 500 miliardi di euro e agli impegni sugli investimenti nella difesa). Tuttavia, dopo il forte rialzo dei mercati, è essenziale mantenere un approccio diversificato, evitando un’eccessiva concentrazione e mantenendo una riserva di liquidità in caso di potenziali correzioni di mercato. Tra i principali rischi da monitorare: debolezza del mercato del lavoro statunitense, tensioni nel mondo del credito privato statunitense e tensioni commerciali.

Un altro elemento decisivo è stato di natura puramente finanziaria: dopo la corsa all’acquisto che aveva spinto l’oro a nuovi massimi, molti investitori hanno iniziato a vendere per incassare i profitti. È il classico fenomeno di profit taking, inevitabile quando un asset sale troppo velocemente. Alcuni analisti hanno parlato di un eccesso di speculazione che aveva gonfiato le aspettative oltre il razionale. Inoltre, si deve considerare che cresce l’interesse nei confronti di altri titoli che presentano rendimenti più convenienti, come ad esempio i titoli di Stato, e questo ha reso l’oro meno attraente.

Un altro elemento decisivo è stato di natura puramente finanziaria: dopo la corsa all’acquisto che aveva spinto l’oro a nuovi massimi, molti investitori hanno iniziato a vendere per incassare i profitti. È il classico fenomeno di profit taking, inevitabile quando un asset sale troppo velocemente. Alcuni analisti hanno parlato di un eccesso di speculazione che aveva gonfiato le aspettative oltre il razionale. Inoltre, si deve considerare che cresce l’interesse nei confronti di altri titoli che presentano rendimenti più convenienti, come ad esempio i titoli di Stato, e questo ha reso l’oro meno attraente. La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo. Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

La causa principale, quindi, risiede nel

La causa principale, quindi, risiede nel  A ben vedere, tuttavia, tale cautela deriva da uno scenario che trascende lo Shutdown e va oltre, e cioè il rischio di una recessione che, per molti, è già in corso ma abilmente mascherata da dati non veritieri. Gli analisti, infatti, avvertono che l’economia potrebbe essere “sull’orlo” di una recessione, con una perdita di posti di lavoro che si sta estendendo a 22 stati. L’aumento dei costi grava sulle famiglie a reddito medio, mentre i ritardi nei pagamenti degli stipendi e dei fornitori e l’abbandono della forza lavoro lanciano un campanello d’allarme. Secondo gli economisti, queste pressioni indicano un rallentamento che potrebbe presto trasformarsi in una vera e propria recessione. Nel frattempo, La Federal Reserve statunitense ha ridotto il tasso di riferimento di 25 punti base, portandolo al 3,75–4,00%, adducendo come motivazioni il rallentamento della crescita e l’indebolimento del mercato del lavoro.

A ben vedere, tuttavia, tale cautela deriva da uno scenario che trascende lo Shutdown e va oltre, e cioè il rischio di una recessione che, per molti, è già in corso ma abilmente mascherata da dati non veritieri. Gli analisti, infatti, avvertono che l’economia potrebbe essere “sull’orlo” di una recessione, con una perdita di posti di lavoro che si sta estendendo a 22 stati. L’aumento dei costi grava sulle famiglie a reddito medio, mentre i ritardi nei pagamenti degli stipendi e dei fornitori e l’abbandono della forza lavoro lanciano un campanello d’allarme. Secondo gli economisti, queste pressioni indicano un rallentamento che potrebbe presto trasformarsi in una vera e propria recessione. Nel frattempo, La Federal Reserve statunitense ha ridotto il tasso di riferimento di 25 punti base, portandolo al 3,75–4,00%, adducendo come motivazioni il rallentamento della crescita e l’indebolimento del mercato del lavoro. Il presidente Jerome Powell ha dichiarato che la recente riduzione dei tassi serve a “sostenere l’espansione”, e che ulteriori tagli dipenderanno da dati più chiari una volta terminato lo shutdown. Quest’ultimo è entrato già nella sua quinta settimana, con la conseguenza che 1,4 milioni di dipendenti pubblici non riceveranno lo stipendio questo fine settimana, i subappaltatori rimarranno senza paga e le agenzie principali faticheranno a operare. L’aumento dei costi sanitari e la sospensione del programma alimentare SNAP aggravano ulteriormente la pressione, mettendo a rischio oltre 40 milioni di americani e le relative attività commerciali.

Il presidente Jerome Powell ha dichiarato che la recente riduzione dei tassi serve a “sostenere l’espansione”, e che ulteriori tagli dipenderanno da dati più chiari una volta terminato lo shutdown. Quest’ultimo è entrato già nella sua quinta settimana, con la conseguenza che 1,4 milioni di dipendenti pubblici non riceveranno lo stipendio questo fine settimana, i subappaltatori rimarranno senza paga e le agenzie principali faticheranno a operare. L’aumento dei costi sanitari e la sospensione del programma alimentare SNAP aggravano ulteriormente la pressione, mettendo a rischio oltre 40 milioni di americani e le relative attività commerciali. Il prezzo dell’oro, in questa fase così complessa dell’economia mondiale, ha registrato forti oscillazioni dopo il taglio dello 0,25% da parte della Fed, mentre gli operatori hanno bilanciato le prese di profitto con nuovi acquisti di beni rifugio e alcuni “acquisti sul ribasso”. Secondo gli analisti, l’incertezza su ulteriori riduzioni dei tassi ha alimentato la volatilità, sebbene la domanda sul lungo periodo resti solida e le quotazioni sino risalite a circa 4.028 $ l’oncia. Peraltro, Il Fondo Monetario Internazionale prevede una crescita globale del 3,2% nel 2025 e del 3,1% nel 2026, segnalando l’indebolimento degli effetti positivi delle precedenti misure fiscali. L’istituto avverte che la bassa produttività, l’invecchiamento demografico e l’aumento del debito potrebbero pesare sulle prospettive a medio termine, e questo potrebbe avere certamente delle conseguenze sulle future quotazioni dell’oro, che potrebbero entrare in una fase di elevata volatilità.

Il prezzo dell’oro, in questa fase così complessa dell’economia mondiale, ha registrato forti oscillazioni dopo il taglio dello 0,25% da parte della Fed, mentre gli operatori hanno bilanciato le prese di profitto con nuovi acquisti di beni rifugio e alcuni “acquisti sul ribasso”. Secondo gli analisti, l’incertezza su ulteriori riduzioni dei tassi ha alimentato la volatilità, sebbene la domanda sul lungo periodo resti solida e le quotazioni sino risalite a circa 4.028 $ l’oncia. Peraltro, Il Fondo Monetario Internazionale prevede una crescita globale del 3,2% nel 2025 e del 3,1% nel 2026, segnalando l’indebolimento degli effetti positivi delle precedenti misure fiscali. L’istituto avverte che la bassa produttività, l’invecchiamento demografico e l’aumento del debito potrebbero pesare sulle prospettive a medio termine, e questo potrebbe avere certamente delle conseguenze sulle future quotazioni dell’oro, che potrebbero entrare in una fase di elevata volatilità. In Europa, la BCE ha mantenuto il tasso di riferimento al 2% per la terza volta consecutiva. Sebbene la crescita dell’area euro sia aumentata dello 0,2% nel terzo trimestre, la BCE resta cauta: le pressioni inflazionistiche persistenti (2,2% a settembre) e la crescita disomogenea tra gli Stati membri rendono le prossime decisioni di politica monetaria dipendenti dai dati economici. Pertanto, dopo otto tagli in un anno, la Banca centrale ha deciso di mantenere per la terza volta consecutiva i tassi di interesse invariati. L’economia dell’area euro “ha continuato a crescere malgrado il difficile contesto mondiale”, ha spiegato la BCE in una nota, tuttavia “le prospettive sono ancora incerte, soprattutto a causa delle attuali controversie commerciali e tensioni geopolitiche a livello mondiale”. La crescita del Pil dell’area euro nel terzo trimestre riflette “una forte spinta del turismo sui servizi”, inoltre “molte imprese hanno accelerato gli sforzi per la digitalizzazione”, ha detto la presidente della BCE, Christine Lagarde, nella conferenza stampa al termine del consiglio direttivo . Tuttavia, ha aggiunto, “la situazione globale resta un fardello e i nuovi ordini per l’export indicano ulteriori cali”.

In Europa, la BCE ha mantenuto il tasso di riferimento al 2% per la terza volta consecutiva. Sebbene la crescita dell’area euro sia aumentata dello 0,2% nel terzo trimestre, la BCE resta cauta: le pressioni inflazionistiche persistenti (2,2% a settembre) e la crescita disomogenea tra gli Stati membri rendono le prossime decisioni di politica monetaria dipendenti dai dati economici. Pertanto, dopo otto tagli in un anno, la Banca centrale ha deciso di mantenere per la terza volta consecutiva i tassi di interesse invariati. L’economia dell’area euro “ha continuato a crescere malgrado il difficile contesto mondiale”, ha spiegato la BCE in una nota, tuttavia “le prospettive sono ancora incerte, soprattutto a causa delle attuali controversie commerciali e tensioni geopolitiche a livello mondiale”. La crescita del Pil dell’area euro nel terzo trimestre riflette “una forte spinta del turismo sui servizi”, inoltre “molte imprese hanno accelerato gli sforzi per la digitalizzazione”, ha detto la presidente della BCE, Christine Lagarde, nella conferenza stampa al termine del consiglio direttivo . Tuttavia, ha aggiunto, “la situazione globale resta un fardello e i nuovi ordini per l’export indicano ulteriori cali”.

Le prospettive economiche in Asia sono rimaste relativamente contrastanti. Gli indici dei responsabili degli acquisti nella regione continuano a oscillare intorno a 50, indicando un potenziale di crescita limitato. L’intelligenza artificiale rimane un importante motore delle esportazioni a Taiwan e in Corea del Sud, ma altri segmenti della produzione mostrano segni di debolezza. L’incostante politica commerciale degli Stati Uniti continua a limitare la visibilità a lungo termine necessaria per i grandi piani di investimento di capitale.

Le prospettive economiche in Asia sono rimaste relativamente contrastanti. Gli indici dei responsabili degli acquisti nella regione continuano a oscillare intorno a 50, indicando un potenziale di crescita limitato. L’intelligenza artificiale rimane un importante motore delle esportazioni a Taiwan e in Corea del Sud, ma altri segmenti della produzione mostrano segni di debolezza. L’incostante politica commerciale degli Stati Uniti continua a limitare la visibilità a lungo termine necessaria per i grandi piani di investimento di capitale. L’Indonesia ha tagliato il tasso di riferimento dello 0,25% al 4,75% per sostenere l’economia. La Banca Asiatica di Sviluppo ha abbassato le prospettive di crescita per i paesi asiatici in via di sviluppo al 4,8% nel 2025 (-0,1) e al 4,5% nel 2026 (-0,2%) a causa dell’impatto dei dazi statunitensi. Tuttavia, la domanda interna continua a sostenere una crescita del PIL relativamente elevata. Prevediamo che l’intelligenza artificiale, i robot umanoidi e i metalli continueranno a essere i principali temi di investimento. Tuttavia, le valutazioni stanno diventando più estese e stiamo esaminando altri segmenti dell’economia che dovrebbero trarre vantaggio da questo importante flusso di investimenti.

L’Indonesia ha tagliato il tasso di riferimento dello 0,25% al 4,75% per sostenere l’economia. La Banca Asiatica di Sviluppo ha abbassato le prospettive di crescita per i paesi asiatici in via di sviluppo al 4,8% nel 2025 (-0,1) e al 4,5% nel 2026 (-0,2%) a causa dell’impatto dei dazi statunitensi. Tuttavia, la domanda interna continua a sostenere una crescita del PIL relativamente elevata. Prevediamo che l’intelligenza artificiale, i robot umanoidi e i metalli continueranno a essere i principali temi di investimento. Tuttavia, le valutazioni stanno diventando più estese e stiamo esaminando altri segmenti dell’economia che dovrebbero trarre vantaggio da questo importante flusso di investimenti. I nostri fondi nelle classi istituzionali hanno raggiunto un nuovo massimo storico durante il mese, ma hanno sottoperformato l’indice nell’ultima settimana a causa delle forti prese di profitto nel segmento dell’intelligenza artificiale e delle risorse. Da inizio anno le classi del nostro fondo registrano un +18,58% e un +17,40%, sovraperformando l’indice di riferimento del 10,09% per la classe istituzionale e dell’8,91% per quella retail. L’indebolimento del won coreano e della rupia indonesiana e la performance piatta dei titoli azionari del fondo hanno ulteriormente penalizzato il risultato. Nel corso del mese abbiamo apportato lievi modifiche agli investimenti del fondo. L’esposizione verso la Thailandia è stata ulteriormente ridotta, ma manteniamo una posizione sovrappesata nella regione del Sud-Est asiatico. Abbiamo realizzato parzialmente i profitti a Hong Kong e in Giappone, ma abbiamo aumentato l’esposizione regionale verso il segmento dei robot e dell’intelligenza artificiale. Le valutazioni regionali continuano ad essere inferiori rispetto a quelle degli Stati Uniti e dell’Europa.

I nostri fondi nelle classi istituzionali hanno raggiunto un nuovo massimo storico durante il mese, ma hanno sottoperformato l’indice nell’ultima settimana a causa delle forti prese di profitto nel segmento dell’intelligenza artificiale e delle risorse. Da inizio anno le classi del nostro fondo registrano un +18,58% e un +17,40%, sovraperformando l’indice di riferimento del 10,09% per la classe istituzionale e dell’8,91% per quella retail. L’indebolimento del won coreano e della rupia indonesiana e la performance piatta dei titoli azionari del fondo hanno ulteriormente penalizzato il risultato. Nel corso del mese abbiamo apportato lievi modifiche agli investimenti del fondo. L’esposizione verso la Thailandia è stata ulteriormente ridotta, ma manteniamo una posizione sovrappesata nella regione del Sud-Est asiatico. Abbiamo realizzato parzialmente i profitti a Hong Kong e in Giappone, ma abbiamo aumentato l’esposizione regionale verso il segmento dei robot e dell’intelligenza artificiale. Le valutazioni regionali continuano ad essere inferiori rispetto a quelle degli Stati Uniti e dell’Europa.

ORO – Rialzo incredibile dell’oro che al momento non presenta segni di cedimento evidenti. Il rialzo é guidato principalmente dalla sua stessa natura, ossia quella di coprire l’inflazione con i suoi rendimenti, inflazione che su scala globale risulta ancora relativamente elevata. A livello tecnico la situazione attuale risulta pericolosa in quanto abbiamo ben 9 settimane consecutive di rialzo con una performance di oltre il 25%, movimento partito da livello che erano giá massimi dal loro principio, pertanto il pericolo di vedere dei ribassi velocissimi all’interno della finestra di negoziazione giornaliera é molto elevato. Per il momento la situazione rimane tale finché non vedremo cambiamenti significativi lato inflazione, o sul rischio complessivo dei mercati. Attenzione, qualora dovessimo assistere ad un ribasso dei mercati azionari, non si dia per scontato il rialzo delle quotazioni dell’oro, la correlazione non é cosí scontata.

ORO – Rialzo incredibile dell’oro che al momento non presenta segni di cedimento evidenti. Il rialzo é guidato principalmente dalla sua stessa natura, ossia quella di coprire l’inflazione con i suoi rendimenti, inflazione che su scala globale risulta ancora relativamente elevata. A livello tecnico la situazione attuale risulta pericolosa in quanto abbiamo ben 9 settimane consecutive di rialzo con una performance di oltre il 25%, movimento partito da livello che erano giá massimi dal loro principio, pertanto il pericolo di vedere dei ribassi velocissimi all’interno della finestra di negoziazione giornaliera é molto elevato. Per il momento la situazione rimane tale finché non vedremo cambiamenti significativi lato inflazione, o sul rischio complessivo dei mercati. Attenzione, qualora dovessimo assistere ad un ribasso dei mercati azionari, non si dia per scontato il rialzo delle quotazioni dell’oro, la correlazione non é cosí scontata. GAS NATURALE – Il Gas sembra non essere assolutamente affetto dalle dinamiche dei dati macroeconomici e dell’economia in generale. Il Gas é una commodities tendenzialmente laterale e ciclica, i suoi prezzi si muovono all’interno di corridoi di prezzo che solitamente vengono scambiati principalmente da operatori specializzati che si servono dei derivati sul gas come copertura del rischio, un asset quindi poco speculativo per sua natura. Sul gas naturale abbiamo una tendenza leggermente ribassista, in linea con quanto vediamo sul petrolio, altra materia prima energetica di spicco. I movimenti del gas sono peró piú ampi, infatti dobbiamo considerare che dai massimi di aprile ai minimi di luglio abbiamo assistito ad un ribasso di circa il -47%. Per il momento il trend rimane ribassista, i prezzi rimangono però superiori a quelli di fine 2024.

GAS NATURALE – Il Gas sembra non essere assolutamente affetto dalle dinamiche dei dati macroeconomici e dell’economia in generale. Il Gas é una commodities tendenzialmente laterale e ciclica, i suoi prezzi si muovono all’interno di corridoi di prezzo che solitamente vengono scambiati principalmente da operatori specializzati che si servono dei derivati sul gas come copertura del rischio, un asset quindi poco speculativo per sua natura. Sul gas naturale abbiamo una tendenza leggermente ribassista, in linea con quanto vediamo sul petrolio, altra materia prima energetica di spicco. I movimenti del gas sono peró piú ampi, infatti dobbiamo considerare che dai massimi di aprile ai minimi di luglio abbiamo assistito ad un ribasso di circa il -47%. Per il momento il trend rimane ribassista, i prezzi rimangono però superiori a quelli di fine 2024.

Lo studio di Deutsche Bank Wealth Management ha evidenziato alcuni punti poco noti agli operatori di prossimità alla clientela (consulenti finanziari, banche-reti, consulenti assicurativi, banche retail). Innanzitutto, i family office spesso costruiscono linee di credito per cogliere opportunità e gestire il rischio in un contesto di incertezza economica, che rimane elevata in molte aree del mondo. Sul tema, i family office sembrano prepararsi meglio rispetto ai cicli precedenti. In molti casi, questo significa predisporre linee di credito con largo anticipo rispetto al loro utilizzo

Lo studio di Deutsche Bank Wealth Management ha evidenziato alcuni punti poco noti agli operatori di prossimità alla clientela (consulenti finanziari, banche-reti, consulenti assicurativi, banche retail). Innanzitutto, i family office spesso costruiscono linee di credito per cogliere opportunità e gestire il rischio in un contesto di incertezza economica, che rimane elevata in molte aree del mondo. Sul tema, i family office sembrano prepararsi meglio rispetto ai cicli precedenti. In molti casi, questo significa predisporre linee di credito con largo anticipo rispetto al loro utilizzo  effettivo, garantite da asset meno liquidi. Questo approccio più “istituzionale” consente di evitare un’eccessiva allocazione in liquidità, riequilibrare proattivamente la leva nel portafoglio e costruire una “war chest” per investimenti opportunistici. L’uso tradizionale della leva per aumentare i rendimenti resta comunque una pratica importante a livello globale, anche se in alcune regioni la propensione al debito è frenata da fattori culturali o macroeconomici.

effettivo, garantite da asset meno liquidi. Questo approccio più “istituzionale” consente di evitare un’eccessiva allocazione in liquidità, riequilibrare proattivamente la leva nel portafoglio e costruire una “war chest” per investimenti opportunistici. L’uso tradizionale della leva per aumentare i rendimenti resta comunque una pratica importante a livello globale, anche se in alcune regioni la propensione al debito è frenata da fattori culturali o macroeconomici. I family office di tutto il mondo considerano la leva finanziaria uno strumento importante e la utilizzano per diversi scopi. Il 61% degli intervistati ha affermato che si tratta di un argomento strategico “discusso dal comitato di investimento e che influisce direttamente sugli obiettivi di rischio e rendimento” o “un argomento importante per il rischio e il posizionamento”. Per alcuni, gestire la propensione e l’esposizione alla leva finanziaria è una parte essenziale del lavoro. Infatti, il 76% degli intervistati ha affermato che indebitarsi per aumentare la liquidità era molto importante o “utile” quando si effettuano scelte di investimento ponderate per il rischio.

I family office di tutto il mondo considerano la leva finanziaria uno strumento importante e la utilizzano per diversi scopi. Il 61% degli intervistati ha affermato che si tratta di un argomento strategico “discusso dal comitato di investimento e che influisce direttamente sugli obiettivi di rischio e rendimento” o “un argomento importante per il rischio e il posizionamento”. Per alcuni, gestire la propensione e l’esposizione alla leva finanziaria è una parte essenziale del lavoro. Infatti, il 76% degli intervistati ha affermato che indebitarsi per aumentare la liquidità era molto importante o “utile” quando si effettuano scelte di investimento ponderate per il rischio. Costituendo “forzieri di guerra“, i family office si preparano a riequilibrare e gestire la propria leva finanziaria quando determinati prezzi degli asset scendono, continua. Questo consente loro anche di cogliere potenziali opportunità di asset in sofferenza che potrebbero presentarsi, consentendo loro al contempo di supportare le proprie attività nel caso in cui altre linee di credito fossero sotto pressione. Potrebbe anche aiutarli a superare qualsiasi volatilità a breve termine, sia essa economica o geopolitica. Molti family office si impegnano a detenere posizioni di maggioranza in società operative, quotate e non quotate. Con l’aumento delle barriere commerciali e dell’inflazione a livello globale, spesso sono stati costretti a immettere maggiore liquidità nelle loro aziende.

Costituendo “forzieri di guerra“, i family office si preparano a riequilibrare e gestire la propria leva finanziaria quando determinati prezzi degli asset scendono, continua. Questo consente loro anche di cogliere potenziali opportunità di asset in sofferenza che potrebbero presentarsi, consentendo loro al contempo di supportare le proprie attività nel caso in cui altre linee di credito fossero sotto pressione. Potrebbe anche aiutarli a superare qualsiasi volatilità a breve termine, sia essa economica o geopolitica. Molti family office si impegnano a detenere posizioni di maggioranza in società operative, quotate e non quotate. Con l’aumento delle barriere commerciali e dell’inflazione a livello globale, spesso sono stati costretti a immettere maggiore liquidità nelle loro aziende. Relativamente alla composizione dei portafogli di investimento, gli asset illiquidi sono una componente chiave usata dai Family Office e vengono sempre più spesso utilizzati come leva. Infatti, negli ultimi anni i family office hanno incrementato la loro esposizione ai mercati privati, rendendo la base patrimoniale più illiquida e cercando nuovi modi per liberare liquidità. Grazie alla loro capacità di decisione di lungo periodo, possono agire come investitori “contrarian”, aumentando l’esposizione quando altri sono più cauti e vedendo negli asset illiquidi un’opportunità nei momenti di turbolenza di mercato.

Relativamente alla composizione dei portafogli di investimento, gli asset illiquidi sono una componente chiave usata dai Family Office e vengono sempre più spesso utilizzati come leva. Infatti, negli ultimi anni i family office hanno incrementato la loro esposizione ai mercati privati, rendendo la base patrimoniale più illiquida e cercando nuovi modi per liberare liquidità. Grazie alla loro capacità di decisione di lungo periodo, possono agire come investitori “contrarian”, aumentando l’esposizione quando altri sono più cauti e vedendo negli asset illiquidi un’opportunità nei momenti di turbolenza di mercato. La finanza strutturata rappresenta un fattore abilitante fondamentale per alcune transazioni, anche per i family office più grandi e liquidi. Questi apprezzano la rapidità e la certezza di esecuzione che derivano dal lavorare con un unico istituto piuttosto che con un sindacato, nonché la partnership di due diligence richiesta nel processo di finanziamento. Ciò è particolarmente vero quando si entra in nuovi mercati o settori. Con la crescita in scala e in sofisticazione, i family office sono diventati più competitivi nel cercare le migliori opportunità, e la possibilità di contare su un partner finanziario rapido e flessibile può essere determinante per via dei rapidissimi tempi di esecuzione delle operazioni.

La finanza strutturata rappresenta un fattore abilitante fondamentale per alcune transazioni, anche per i family office più grandi e liquidi. Questi apprezzano la rapidità e la certezza di esecuzione che derivano dal lavorare con un unico istituto piuttosto che con un sindacato, nonché la partnership di due diligence richiesta nel processo di finanziamento. Ciò è particolarmente vero quando si entra in nuovi mercati o settori. Con la crescita in scala e in sofisticazione, i family office sono diventati più competitivi nel cercare le migliori opportunità, e la possibilità di contare su un partner finanziario rapido e flessibile può essere determinante per via dei rapidissimi tempi di esecuzione delle operazioni. Infine, la maggior parte dei family office è attiva nel private credit e si attende rendimenti elevati. Molti family office prestano capitale in modo diretto o tramite fondi di private credit. La maggioranza di essi si aspetta rendimenti pari o superiori al 10%. Sempre più spesso scelgono di investire in fondi di credito privato non solo per la solidità dei processi di governance e due diligence, ma anche in chiave strategica, per costruire relazioni e accedere a opportunità di co-investimento.

Infine, la maggior parte dei family office è attiva nel private credit e si attende rendimenti elevati. Molti family office prestano capitale in modo diretto o tramite fondi di private credit. La maggioranza di essi si aspetta rendimenti pari o superiori al 10%. Sempre più spesso scelgono di investire in fondi di credito privato non solo per la solidità dei processi di governance e due diligence, ma anche in chiave strategica, per costruire relazioni e accedere a opportunità di co-investimento.

Ciò che preoccupa di più è la pressione costante che il presidente Trump sta esercitando sulla Fed. Sul tema, l’ex presidente della Fed di New York, Bill Dudley, avverte che il tentativo di Trump di licenziare la governatrice Lisa Cook potrebbe minare l’indipendenza della banca centrale. Se dovesse riuscirci, Trump potrebbe presto nominare la maggioranza nel consiglio della Fed, ottenendo influenza sulla politica dei tassi d’interesse, e ciò aprirebbe la porta a tagli dei tassi guidati dalla politica e a caos interno. I mercati non hanno ancora reagito, ma Dudley ritiene che dovrebbero preoccuparsi.

Ciò che preoccupa di più è la pressione costante che il presidente Trump sta esercitando sulla Fed. Sul tema, l’ex presidente della Fed di New York, Bill Dudley, avverte che il tentativo di Trump di licenziare la governatrice Lisa Cook potrebbe minare l’indipendenza della banca centrale. Se dovesse riuscirci, Trump potrebbe presto nominare la maggioranza nel consiglio della Fed, ottenendo influenza sulla politica dei tassi d’interesse, e ciò aprirebbe la porta a tagli dei tassi guidati dalla politica e a caos interno. I mercati non hanno ancora reagito, ma Dudley ritiene che dovrebbero preoccuparsi.  Sul fronte dei dazi, giovedì scorso l’UE ha accettato di eliminare i dazi sui beni industriali americani e concedere vantaggi sui frutti di mare, in cambio di dazi USA più bassi sulle auto. L’accordo necessita ancora l’ok dell’UE, mentre restano le tensioni sulla digital tax alle aziende tech statunitensi. In Europa, I titoli bancari sono vicini ai massimi dal 2008, con un +40% da inizio anno, grazie a utili solidi e minori timori di tagli ai tassi. Gli analisti parlano di un “punto ottimale”, ma le tensioni politiche in Francia e l’aumento dei default potrebbero mettere alla prova il sentiment. In più, si è registrato un calo dell’1,5% delle vendite al dettaglio tedesche di luglio (molto peggio delle attese), mentre la debole domanda dei consumatori aumenta la pressione su un’economia già in contrazione.

Sul fronte dei dazi, giovedì scorso l’UE ha accettato di eliminare i dazi sui beni industriali americani e concedere vantaggi sui frutti di mare, in cambio di dazi USA più bassi sulle auto. L’accordo necessita ancora l’ok dell’UE, mentre restano le tensioni sulla digital tax alle aziende tech statunitensi. In Europa, I titoli bancari sono vicini ai massimi dal 2008, con un +40% da inizio anno, grazie a utili solidi e minori timori di tagli ai tassi. Gli analisti parlano di un “punto ottimale”, ma le tensioni politiche in Francia e l’aumento dei default potrebbero mettere alla prova il sentiment. In più, si è registrato un calo dell’1,5% delle vendite al dettaglio tedesche di luglio (molto peggio delle attese), mentre la debole domanda dei consumatori aumenta la pressione su un’economia già in contrazione.

La situazione geopolitica globale si è deteriorata a giugno, quando Israele ha attaccato l’Iran e gli Stati Uniti hanno bombardato i siti di arricchimento nucleare iraniani. Tuttavia, la debole risposta dell’Iran, già provato dalla perdita della sua influenza in Siria e dalla distruzione da parte di Israele dei suoi partner di alleanza Hezbollah e Hamas, ha fatto sperare gli investitori in un impatto economico limitato. I prezzi del petrolio hanno invertito il loro iniziale rialzo nel giro di pochi giorni, come ulteriore segnale dell’opinione generale degli investitori su un evento minore.

La situazione geopolitica globale si è deteriorata a giugno, quando Israele ha attaccato l’Iran e gli Stati Uniti hanno bombardato i siti di arricchimento nucleare iraniani. Tuttavia, la debole risposta dell’Iran, già provato dalla perdita della sua influenza in Siria e dalla distruzione da parte di Israele dei suoi partner di alleanza Hezbollah e Hamas, ha fatto sperare gli investitori in un impatto economico limitato. I prezzi del petrolio hanno invertito il loro iniziale rialzo nel giro di pochi giorni, come ulteriore segnale dell’opinione generale degli investitori su un evento minore. Nel mese in esame abbiamo ridotto parzialmente l’esposizione in Thailandia a causa della crisi politica in corso. I proventi sono stati reinvestiti a Hong Kong e in Giappone. Prevediamo un aumento della volatilità nel mese di luglio, poiché nel periodo di 90 giorni scaduti il 9 luglio sono stati firmati pochi accordi commerciali. L’imprevedibilità della politica commerciale statunitense rimane il principale fattore di incertezza per i mercati globali. Rimaniamo positivi sui mercati azionari asiatici dal punto di vista fondamentale e delle valutazioni.

Nel mese in esame abbiamo ridotto parzialmente l’esposizione in Thailandia a causa della crisi politica in corso. I proventi sono stati reinvestiti a Hong Kong e in Giappone. Prevediamo un aumento della volatilità nel mese di luglio, poiché nel periodo di 90 giorni scaduti il 9 luglio sono stati firmati pochi accordi commerciali. L’imprevedibilità della politica commerciale statunitense rimane il principale fattore di incertezza per i mercati globali. Rimaniamo positivi sui mercati azionari asiatici dal punto di vista fondamentale e delle valutazioni.

Nel giugno 2025 il governo tedesco ha approvato il progetto di bilancio 2025 e i parametri per il periodo 2026-2029, segnando un cambiamento senza precedenti nella sua politica fiscale. La principale novità è l’avvio concreto di un massiccio stimolo fiscale per rilanciare l’economia, in particolare attraverso investimenti pubblici in infrastrutture e difesa. Il governo ha autorizzato oltre 200 miliardi di euro di spesa solo nel 2025 per infrastrutture e difesa, finanziati da un forte aumento dell’indebitamento (fino al 3,3% del Pil nel 2025). Un pacchetto infrastrutturale del valore di 500 miliardi di euro in 12 anni, di cui 115 miliardi nel 2025 (+55% rispetto al 2024); Un rapido aumento della spesa per la difesa, fino a 95 miliardi di euro nel 2025 e 135 miliardi nel 2027, con l’obiettivo di raggiungere il 3,5% del Pil entro il 2029, superando le aspettative.

Nel giugno 2025 il governo tedesco ha approvato il progetto di bilancio 2025 e i parametri per il periodo 2026-2029, segnando un cambiamento senza precedenti nella sua politica fiscale. La principale novità è l’avvio concreto di un massiccio stimolo fiscale per rilanciare l’economia, in particolare attraverso investimenti pubblici in infrastrutture e difesa. Il governo ha autorizzato oltre 200 miliardi di euro di spesa solo nel 2025 per infrastrutture e difesa, finanziati da un forte aumento dell’indebitamento (fino al 3,3% del Pil nel 2025). Un pacchetto infrastrutturale del valore di 500 miliardi di euro in 12 anni, di cui 115 miliardi nel 2025 (+55% rispetto al 2024); Un rapido aumento della spesa per la difesa, fino a 95 miliardi di euro nel 2025 e 135 miliardi nel 2027, con l’obiettivo di raggiungere il 3,5% del Pil entro il 2029, superando le aspettative. Le mid-small cap italiane, inoltre, dopo anni di sottoperformance offrono valutazioni interessanti e sono esposte a catalizzatori quali il taglio dei tassi da parte della Bce, il lancio del Fondo Strategico Nazionale CDP in Italia e l’attuazione del piano tedesco. Stiamo diventando più ottimisti sul settore del lusso, dato che le valutazioni scontano ormai quasi interamente ulteriori tagli agli utili. L’attenzione sarà focalizzata sui messaggi che saranno forniti dal management dei principali operatori (LVMH, Hermes, Richmont) sulla potenziale ripresa nella seconda metà dell’anno. Continuiamo ad essere più positivi sul settore dei semiconduttori, sulla base della nostra sensazione che il fondo sia stato raggiunto.

Le mid-small cap italiane, inoltre, dopo anni di sottoperformance offrono valutazioni interessanti e sono esposte a catalizzatori quali il taglio dei tassi da parte della Bce, il lancio del Fondo Strategico Nazionale CDP in Italia e l’attuazione del piano tedesco. Stiamo diventando più ottimisti sul settore del lusso, dato che le valutazioni scontano ormai quasi interamente ulteriori tagli agli utili. L’attenzione sarà focalizzata sui messaggi che saranno forniti dal management dei principali operatori (LVMH, Hermes, Richmont) sulla potenziale ripresa nella seconda metà dell’anno. Continuiamo ad essere più positivi sul settore dei semiconduttori, sulla base della nostra sensazione che il fondo sia stato raggiunto.